Taille et part du marché des amendements du sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.60 Milliards de dollars |

| Taille du Marché (2030) | 13.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.40% CAGR |

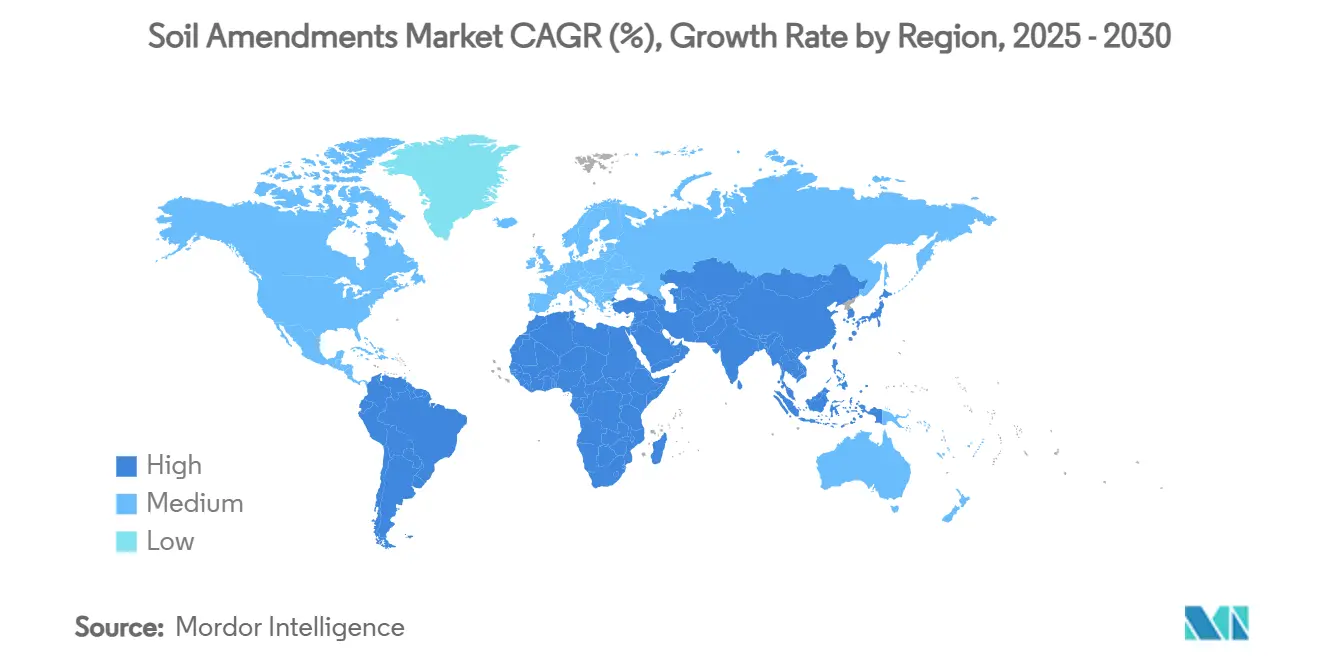

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

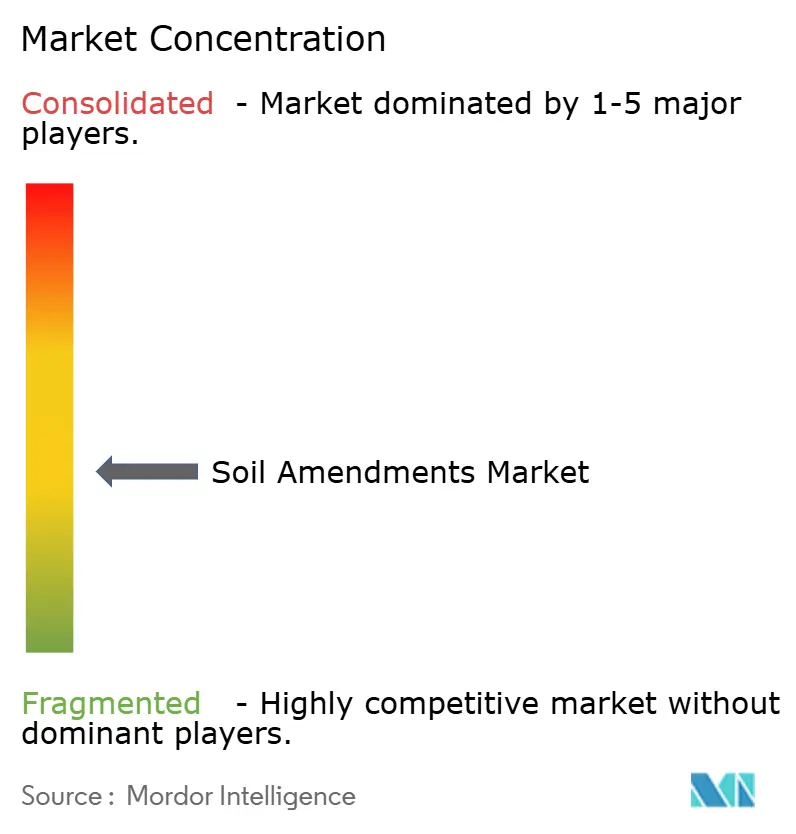

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amendements du sol par Mordor Intelligence

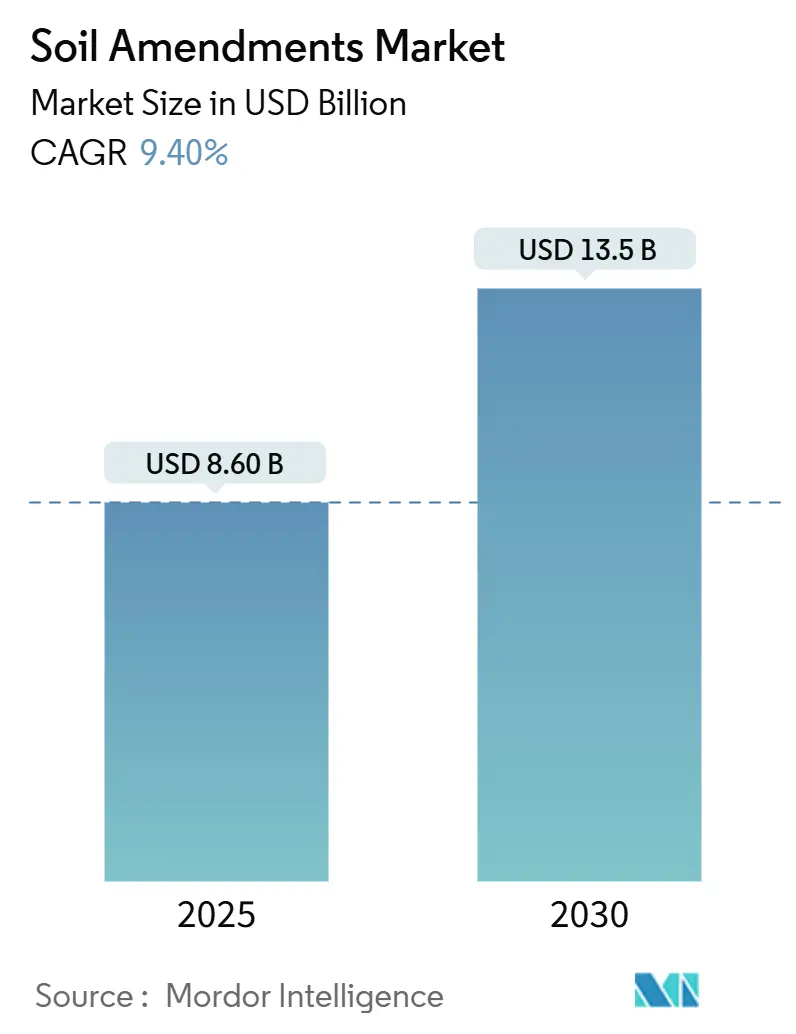

La taille du marché des amendements du sol est évaluée à 8,6 milliards USD en 2025 et devrait atteindre 13,5 milliards USD en 2030, progressant à un TCAC de 9,4 %. L'adoption rapide de l'agriculture régénératrice, l'utilisation croissante du biochar pour la séquestration du carbone et la hausse des prix des crédits carbone soutiennent cette expansion. Les incitations gouvernementales, telles que les subventions pour une agriculture intelligente face au climat du Département de l'agriculture des États-Unis (USDA) et le Pacte européen pour les sols de l'Union européenne, accélèrent la demande en liant la santé des sols à l'éligibilité aux subventions. Les engagements des entreprises en matière de carbone de portée 3, désormais intégrés dans les contrats fournisseurs des grandes marques alimentaires, stimulent davantage les achats de conditionneurs de haute qualité. L'Amérique du Nord occupe la plus grande position régionale grâce au financement fédéral du biochar, tandis que l'Asie-Pacifique enregistre les gains les plus rapides en raison des campagnes de restauration des sols à grande échelle en Chine et en Inde. Les obstacles du marché comprennent l'hétérogénéité réglementaire entre les juridictions et la volatilité des coûts des matières premières, mais ceux-ci sont atténués par l'innovation continue des produits et les plateformes d'agronomie numérique qui démontrent le retour sur investissement aux agriculteurs.

Principaux enseignements du rapport

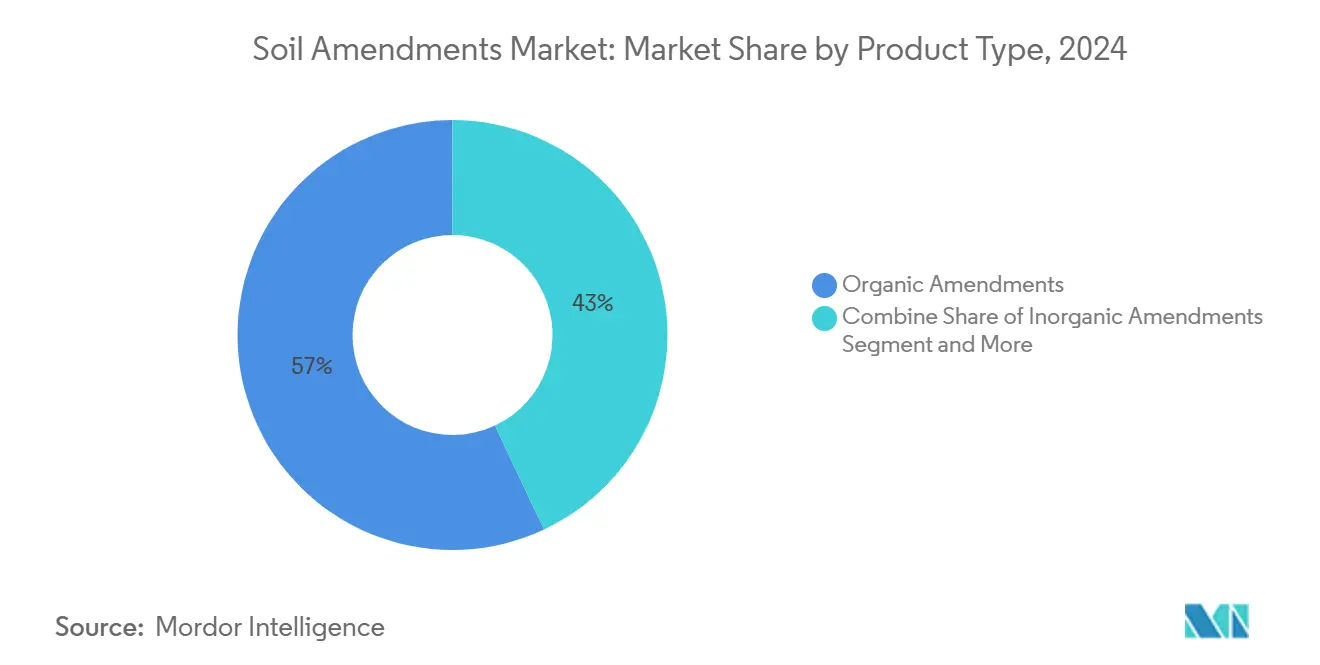

- Par type de produit, les amendements organiques ont dominé avec 57 % de la part du marché des amendements du sol en 2024 ; les amendements à base de biochar devraient se développer à un TCAC de 12,4 % jusqu'en 2030.

- Par forme, les formulations solides représentaient 68 % de la part du marché des amendements du sol en 2024, tandis que les liquides devraient croître à un TCAC de 11,2 %.

- Par application, l'agriculture représentait 75 % de la taille du marché des amendements du sol en 2024 ; la remédiation environnementale progresse à un TCAC de 11,5 %.

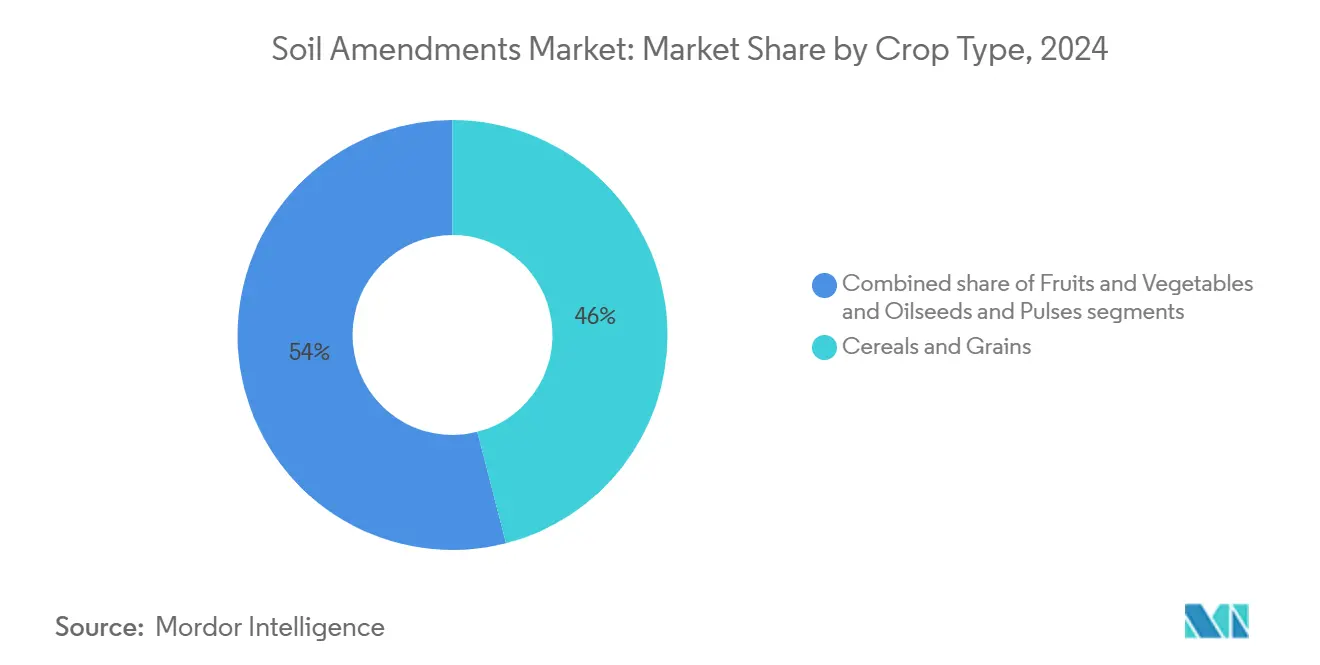

- Par type de culture, les céréales et les grains dominaient avec 46 % de la part des revenus en 2024 ; les fruits et légumes ont enregistré le TCAC projeté le plus élevé à 10,6 % jusqu'en 2030.

- Par type de sol, les sols sableux représentaient 39 % du volume de 2024, et les applications sur sols argileux devraient progresser à un TCAC de 9,8 % en raison de la demande d'amélioration structurelle.

- Par géographie, l'Amérique du Nord détenait 31 % des revenus de 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 12,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial des amendements du sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition accélérée vers des mandats d'agriculture régénératrice | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Valorisation croissante des crédits carbone incitant à l'utilisation du biochar | +1.8% | Marchés volontaires mondiaux | Long terme (≥ 4 ans) |

| Synergies entre l'enrobage des semences et le microbiome du sol stimulant la demande | +1.2% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La pénurie d'eau stimulant l'adoption des polymères superabsorbants | +1.5% | Asie-Pacifique, Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Interdictions gouvernementales des engrais synthétiques à haute teneur en sel | +0.9% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements en matière de chaîne d'approvisionnement à zéro émission nette | +1.3% | Entreprises multinationales dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers des mandats d'agriculture régénératrice

Les programmes gouvernementaux remodèlent les comportements d'achat en liant les subventions à des améliorations vérifiables de la santé des sols. L'USDA alloue 300 millions USD à la mesure et à la vérification des gaz à effet de serre en 2023, tandis que l'UE finance 100 laboratoires vivants qui démontrent les meilleures pratiques[1]Source : Département de l'agriculture des États-Unis (USDA), "Biden-Harris Administration Announces New Investments", www.usda.gov. La Stratégie nationale australienne pour les sols ajoute 21,599 millions AUD (14,5 millions USD) pour des réseaux de surveillance qui favorisent les conditionneurs aux bénéfices prouvés de séquestration du carbone. Les banques exigent désormais une documentation sur la santé des sols pour les crédits agricoles, récompensant les premiers adoptants par de meilleures conditions de prêt. Ces actions se combinent pour dynamiser le marché des amendements du sol en élargissant la base d'utilisateurs adressable et en raccourcissant les délais de remboursement des nouveaux produits.

Valorisation croissante des crédits carbone incitant à l'utilisation du biochar

Les marchés volontaires du carbone valorisent les crédits de retrait à 174 EUR (190 USD) par tonne métrique, et le biochar certifié se négocie entre 300 et 2 000 EUR (327 à 2 180 USD) par tonne métrique en Europe. Les producteurs d'amendements du sol adoptent des modèles à double revenu, vendant le biochar aux agriculteurs et monétisant les retraits certifiés. Des installations pilotes dans l'État de Washington, soutenues par 20,49 millions USD de subventions de l'USDA, illustrent la voie de montée en puissance. Les acheteurs institutionnels, tels que les entreprises de boissons et de technologie, pré-achètent des crédits pour atteindre leurs objectifs de zéro émission nette, ancrant la demande et améliorant la bancabilité des projets.

Interdictions gouvernementales des engrais synthétiques à haute teneur en sel

Le règlement européen sur les produits fertilisants limite les intrants riches en chlorure, incitant les agriculteurs à substituer les sels minéraux par des conditionneurs organiques qui libèrent les nutriments progressivement. Plusieurs gouvernements asiatiques suivent avec des interdictions sur les importations à haute teneur en sel pour limiter la formation de croûtes dans les sols. Ce changement réglementaire élargit le marché des amendements du sol en déplaçant les amendements conventionnels dans les systèmes horticoles sensibles.

Synergies entre l'enrobage des semences et le microbiome du sol stimulant la demande

Les semenciers s'associent à des innovateurs microbiens pour développer des enrobages enrichis en endophytes qui reposent sur des conditions de sol favorables pour une pleine efficacité. En 2024, l'alliance de Syngenta avec Intrinsyx Bio a illustré des solutions biologiques et axées sur le sol groupées qui améliorent l'absorption des nutriments et la résilience des plantes. Des brevets émergents détaillent des méthodes de stockage de microbes vivants dans les semences pour prolonger la durée de conservation et améliorer les performances en champ. Ces avancées accroissent la demande induite pour les conditionneurs de sol tels que le compost, le biochar et les amendements humiques qui aident à réguler l'humidité et le pH, assurant la survie et l'efficacité microbienne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales fragmentées et ambiguës pour les amendements | -1.4% | Marchés émergents dans le monde entier | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières organiques | -1.1% | Mondial avec des pics régionaux | Court terme (≤ 2 ans) |

| Scepticisme des agriculteurs dû à des résultats terrain incohérents | -0.8% | Régions d'agriculture traditionnelle | Moyen terme (2 à 4 ans) |

| Faible distribution pour les produits microbiens vivants | -0.6% | Zones rurales dans les régions en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales fragmentées et ambiguës pour les amendements

Des règles fragmentées sur l'enregistrement des produits retardent les lancements et gonflent les coûts de conformité. Le passage de l'Union européenne du Règlement 2003/2003 au Règlement 2019/1009 a contraint à la re-certification de nombreux conditionneurs. Le code modernisé des engrais du Canada prolonge les cycles de renouvellement tout en introduisant de nouvelles exigences en matière de données. Les entreprises doivent maintenir plusieurs formulations pour différentes juridictions, limitant les économies d'échelle et ralentissant les déploiements mondiaux.

Scepticisme des agriculteurs dû à des résultats terrain incohérents

Des conditions de sol variables et une application incorrecte des amendements du sol peuvent conduire à des résultats mitigés, érodant la confiance des agriculteurs averses au risque. Les agences publiques de vulgarisation élargissent les parcelles de démonstration, mais la couverture reste inégale. Cette contrainte ralentit la première adoption, en particulier sur les marchés disposant d'un soutien technique limité. Les amendements du sol visant à améliorer la santé à long terme des sols, tels que ceux qui augmentent la teneur en matière organique, produisent souvent des résultats progressifs. Cet impact différé crée des difficultés pour les agriculteurs qui cherchent à justifier leur investissement, notamment par rapport aux engrais chimiques qui produisent des effets immédiats et visibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des produits organiques et dynamique du biochar

Les amendements organiques détenaient 57 % de la taille du marché des amendements du sol en 2024, avec le compost, le fumier et les substances humiques en tête de la catégorie. Les produits à base de biochar devraient croître à un TCAC de 12,4 %, portés par les opportunités de crédits carbone et les améliorations de rendement. Tandis que les produits inorganiques maintiennent leur position dans les cultures spécialisées, les formulations biologiques affichent une croissance rapide grâce aux applications d'enrobage des semences. Le ministre indien Nitin Gadkari a soutenu des ateliers sur le biochar et subventionné les technologies de pyrolyseur en mai 2025, tandis que le Danemark a mis en œuvre une stratégie pyrolyse-biochar en octobre 2024, allouant 13,5 millions EUR (14,6 millions USD) pour la R&D et 1,34 milliard EUR (14,5 millions USD) en subventions jusqu'en 2027.

Les amendements organiques dominent le marché mondial des amendements du sol en raison de leur utilisation établie, de leur acceptation réglementaire et de la demande en agriculture biologique. Le Département de l'environnement, de l'alimentation et des affaires rurales rapporte qu'en 2023, le fumier de bovins était le principal engrais organique en Grande-Bretagne, utilisé par 47,1 % des agriculteurs, tandis que le lisier de bovins se classait deuxième avec un taux d'adoption de 16,7 %, offrant des nutriments essentiels tout en réduisant les besoins en engrais chimiques[2]Source : Département de l'environnement, de l'alimentation et des affaires rurales, "THE BRITISH SURVEY OF Fertilizer Practice", www.gov.uk.

Par forme : stabilité des solides, accélération des liquides

Les granulés et les poudres représentent 68 % de la part du marché des amendements du sol en raison de la stabilité au stockage et de la compatibilité avec la logistique des engrais en vrac. Les formulations liquides sont projetées à un TCAC de 11,2 % jusqu'en 2030, portées par la fertigation et les applications foliaires par drone. Les solides secs ont maintenu la plus grande part de marché en 2023-2024, notamment dans la culture des céréales et des grains, en raison de la libération soutenue des nutriments, de l'amélioration de la structure du sol et des propriétés de rétention d'eau.

L'encapsulation par polymères biodégradables permet des granulés solides à libération contrôlée qui combinent la précision des liquides avec une manipulation pratique. L'emballage hydrosoluble réduit l'exposition des opérateurs tout en répondant aux exigences de sécurité et de durabilité. L'« Initiative d'agriculture de précision » brésilienne de 2024 finance des applications liquides humiques-microbiennes dans la culture du soja et des oranges, tandis que le Conseil européen de l'industrie des biostimulants a introduit début 2025 des lignes directrices pour les inoculants microbiens liquides dans les systèmes de fertigation de l'UE.

Par application : échelle agricole et potentiel de remédiation

L'agriculture capte 75 % de la demande d'amendements du sol en raison de la vaste superficie des terres cultivées et de l'accent accru mis sur les rendements durables. Par exemple, selon le Département de l'agriculture des États-Unis, en 2024, la superficie totale des terres des exploitations agricoles aux États-Unis a atteint 876,5 millions d'acres[3]Source : Département de l'agriculture des États-Unis, "Farms and Land in Farms 2024 Summary", www.usda.gov. La remédiation environnementale est l'application à la croissance la plus rapide avec un TCAC de 11,5 %, exploitant le biochar et la phytoremédiation pour immobiliser les métaux lourds et dégrader les hydrocarbures. L'horticulture et le gazon maintiennent un TCAC sain de 9,2 % grâce aux programmes de verdissement urbain et à l'intérêt des propriétaires pour le jardinage biologique.

Les restaurations de sites Superfund aux États-Unis spécifient désormais des amendements du sol pour réhabiliter les sites, créant des flux d'approvisionnement dédiés. La remédiation par les entreprises de terrains industriels hérités déploie également des conditionneurs pour répondre aux exigences de divulgation ESG, ouvrant des partenariats intersectoriels pour les fournisseurs.

Par type de culture : les cultures de base en tête, les cultures à haute valeur en forte hausse

Les céréales et les grains représentent le plus grand groupe d'acheteurs avec une part de 46 % sur le marché des amendements du sol en raison de la superficie agricole et de l'adoption croissante du travail du sol de conservation. Les fruits et légumes affichent le TCAC le plus élevé à 10,6 % car les prix premium soutiennent les intrants avancés pour la santé des sols. Les oléagineux et les légumineuses s'accélèrent à mesure que les agriculteurs capitalisent sur les synergies de fixation de l'azote avec les conditionneurs microbiens.

Les efforts gouvernementaux et associatifs mettent en lumière ce changement : en 2024-2025, le Conseil européen de l'industrie des biostimulants et les initiatives soutenues par l'USDA ont approuvé des amendements du sol adaptés à l'horticulture, soutenant des conditionneurs liquides et microbiens à action rapide adaptés aux légumes et aux baies. L'essai britannique SoilPoint et Cefetra 2025, soutenu par la Soil Association, a remplacé l'azote synthétique par des conditionneurs à base humique dans les rotations de fruits et légumes pour améliorer la fertilité des sols et réduire les émissions.

Par type de sol : sols sableux, focus sur les hydrogels, sols argileux sur la structure

Les sols sableux détiennent une part de 39 % sur le marché des amendements du sol, tandis que les sols argileux affichent un TCAC de 9,8 %. Les sols sableux nécessitent des amendements polymères en raison de leur faible rétention d'eau et du lessivage des nutriments. Les sols argileux nécessitent des conditionneurs pour réduire le compactage et améliorer la stabilité, favorisant les solutions à base de compost et de biochar. Les sols limoneux et silteux utilisent des conditionneurs biologiques pour maintenir l'équilibre nutritif. L'atlas australien des sols sableux du Soil CRC démontre les efforts visant à développer des stratégies d'amendement ciblées sur des millions d'hectares.

Les sols argileux, le segment à la croissance la plus rapide, nécessitent du gypse, des tensioactifs et des conditionneurs techniques pour résoudre les problèmes de compactage et de drainage. En octobre 2024, des recherches de l'Université Clemson ont montré une amélioration de la structure du sol et de la biomasse des cultures grâce à des applications d'argile sur des parcelles sableuses. En avril 2024, le programme Southern SARE de Floride a financé un projet pilote à la Ferme Siembra étudiant l'intégration de l'argile dans des parcelles organiques sableuses, avec des résultats initiaux montrant une meilleure rétention d'humidité et des rendements en chou améliorés.

Analyse géographique

L'Amérique du Nord détient 31 % des revenus de 2024, soutenue par 120 millions USD de subventions fédérales pour le biochar, des marchés carbone robustes et une adoption avancée de l'agriculture de précision. Les règles révisées sur les engrais du Canada et les services de vulgarisation étendus favorisent la confiance dans les produits biologiques. Des revenus agricoles solides permettent aux agriculteurs d'essayer des conditionneurs premium sans compromettre leur trésorerie, et les institutions de recherche de la région raccourcissent les cycles de validation des produits.

L'Asie-Pacifique enregistre la croissance la plus rapide du marché des amendements du sol, à un TCAC de 12,7 % jusqu'en 2030. La Chine applique des mesures strictes de protection des terres arables sur 124,33 millions d'hectares, intégrant les conditionneurs dans les mandats de réhabilitation. Le programme Dhan-Dhaanya Krishi Yojana de l'Inde oriente les subventions vers 100 districts à faible productivité, catalysant l'adoption des conditionneurs parmi les petits exploitants. La région bénéficie de grands flux de biomasse pour les matières premières organiques, bien que des lacunes en matière de distribution et de formation agronomique persistent.

L'Europe affiche une expansion régulière, portée par les 100 laboratoires vivants du Pacte européen pour les sols de l'UE et une prochaine loi sur la surveillance des sols traitant des terres dégradées qui coûtent 50 milliards EUR (54,5 milliards USD) par an. Le biochar se négocie entre 300 et 2 000 EUR (327 à 2 180 USD) par tonne métrique, selon le statut de certification, récompensant les innovateurs qui fournissent des retraits vérifiés. Des limites strictes sur la salinité des engrais et un objectif de neutralité carbone en 2050 intègrent les conditionneurs dans les voies de conformité.

Paysage concurrentiel

Le marché des amendements du sol est modérément fragmenté, avec des entreprises agrochimiques multinationales, des innovateurs à base biologique et des startups d'agriculture de précision en concurrence à travers des solutions durables et l'expansion du marché. Des entreprises comme BASF, UPL, Bayer et FMC élargissent leurs portefeuilles avec des amendements du sol biologiques et microbiens pour les marchés conventionnels et biologiques. BASF a introduit BACTIVA, un amendement du sol biologiquement actif, en 2025, tandis qu'UPL a élargi sa division d'agriculture régénératrice avec des mélanges microbiens pour la restauration de la structure du sol.

Huma Inc., basée aux États-Unis, a acquis Gro-Power Inc. en 2024, renforçant son portefeuille de produits riches en carbone. American Biocarbon a reçu la certification OMRI en 2025 pour son biochar dérivé de bagasse de canne à sucre, répondant à la demande accrue de produits certifiés biologiques. AMVAC Green Solutions a formé un partenariat avec Biome Makers en 2024 pour combiner les diagnostics microbiens avec les produits de santé des sols, tandis que Key Plex a collaboré avec Naiad en 2025 pour étendre la distribution mondiale.

Living Water Agriculture a lancé SoilPHIX, un système de bioréacteur microbien intégré à l'irrigation, en expansion à travers les États-Unis. Le secteur évolue vers des produits biologiquement enrichis et axés sur le climat, notamment à mesure que les amendements du sol se connectent aux marchés carbone et aux pratiques régénératrices. Les marchés d'Asie-Pacifique et d'Amérique du Sud augmentent leur adoption pour faire face à la dégradation des sols et soutenir les cultures à haute valeur. Cette croissance combine les acteurs traditionnels du secteur et les startups innovantes progressant grâce à l'intégration technologique, aux certifications (OMRI, USDA Organic) et aux solutions durables.

Leaders du secteur des amendements du sol

Yara International ASA

BASF SE – Agricultural Solutions

Nutrien Ltd

ICL Group

UPL Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le bilan des produits d'amendements du sol et d'engrais 2025 a présenté plusieurs nouveaux produits, notamment Aero-Blitz (un mélange de micronutriments pour application par drone ou avion), Chandler Soil (un amendement liquide à base d'enzymes par Midwest Bio-Tech) et Sure Humate (une formulation concentrée d'acide humique).

- Janvier 2025 : Fargro a présenté l'amendement du sol BACTIVA au BTME 2025, un produit à base biologique contenant Bacillus subtilis et des champignons Trichoderma. Le produit vise à améliorer la gestion du gazon grâce à une meilleure santé des sols, au développement du système racinaire et à une résilience accrue pour les terrains de sport et les terrains de golf, offrant une alternative écologiquement durable aux traitements chimiques.

- Janvier 2025 : L'amendement du sol à base de biochar dérivé de bagasse d'American BioCarbon a reçu la certification OMRI (Institut d'examen des matériaux organiques) pour une utilisation en agriculture biologique. Le biochar améliore la fertilité des sols et la rétention d'eau tout en permettant la séquestration du carbone dans les exploitations agricoles.

- Février 2024 : Huma, Inc. a acquis Gro-Power Inc., un fabricant d'engrais granulaires, pour renforcer ses capacités en matière d'engrais organiques et de conditionneurs de sol tout en élargissant l'application de la Micro Carbon Technology dans les produits d'amendements du sol.

Portée du rapport mondial sur le marché des amendements du sol

| Amendements organiques |

| Amendements inorganiques |

| Amendements biologiques et microbiens |

| Solide |

| Liquide |

| Agriculture |

| Horticulture et gazon |

| Remédiation environnementale |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Sable |

| Argile |

| Limon et silt |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Amendements organiques | |

| Amendements inorganiques | ||

| Amendements biologiques et microbiens | ||

| Par forme | Solide | |

| Liquide | ||

| Par application | Agriculture | |

| Horticulture et gazon | ||

| Remédiation environnementale | ||

| Par type de culture | Céréales et grains | |

| Fruits et légumes | ||

| Oléagineux et légumineuses | ||

| Par type de sol | Sable | |

| Argile | ||

| Limon et silt | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des amendements du sol ?

Le marché des amendements du sol s'établit à 8,6 milliards USD en 2025 et devrait croître jusqu'à 13,5 milliards USD d'ici 2030.

Quelle région représente le plus grand marché pour les amendements du sol ?

L'Amérique du Nord est en tête avec 31 % des revenus de 2024, soutenue par le financement fédéral du biochar et l'adoption avancée de l'agronomie de précision.

Pourquoi le biochar gagne-t-il en popularité dans le secteur des amendements du sol ?

Le biochar apporte des bénéfices pour la santé des sols tout en permettant des flux de revenus issus des crédits carbone, et les marchés volontaires du carbone valorisent les retraits vérifiés à 190 USD par tonne.

Quel segment connaît la croissance la plus rapide au sein du marché des amendements du sol ?

Les amendements à base de biochar devraient se développer à un TCAC de 12,4 %, portés par les programmes d'agriculture régénératrice et la valorisation croissante des crédits carbone.

Comment les polymères superabsorbants aident-ils les agriculteurs ?

Les amendements à base d'hydrogel réduisent les besoins en irrigation jusqu'à 85 % dans les sols sableux, aidant les régions soumises au stress hydrique à atteindre leurs objectifs de rendement des cultures.

Dernière mise à jour de la page le: