Taille et Part du Marché des Engrais à Libération Contrôlée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

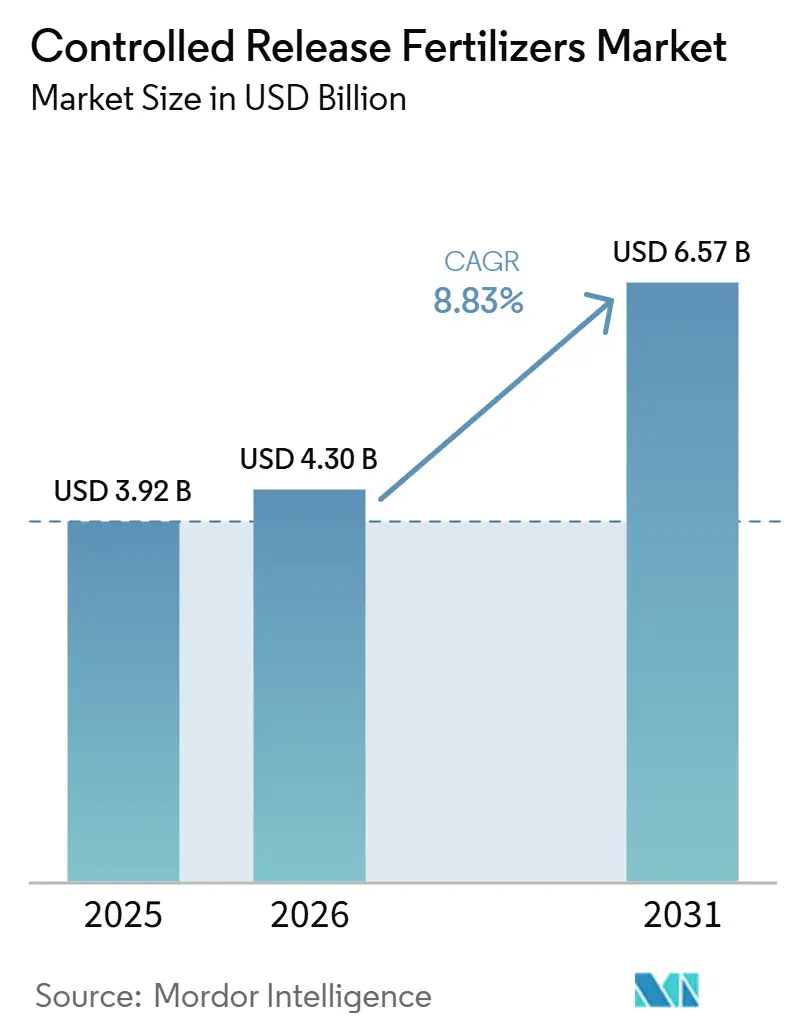

| Taille du Marché (2026) | 4.30 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais à Libération Contrôlée par Mordor Intelligence

La taille du marché des engrais à libération contrôlée était évaluée à 3,92 milliards USD en 2025 et devrait atteindre 4,30 milliards USD en 2026, pour s'étendre davantage à 6,57 milliards USD d'ici 2031, enregistrant un CAGR de 8,8 % au cours de la période de prévision de 2026 à 2031. L'examen accru des pertes de nutriments, l'inflation des résines qui récompense l'efficacité d'application, et les nouvelles règles de l'Union européenne sur la biodégradabilité des polymères accélèrent la reformulation des produits et la demande. Les agriculteurs se tournent également vers des granulés longue durée pour compenser les pénuries de main-d'œuvre, car une ou deux applications basales remplacent quatre à six visites sur le terrain. Les plateformes d'agriculture de précision qui associent les données des capteurs aux épandeurs à débit variable élargissent davantage la superficie adressable en offrant un retour sur la prime de prix. Parallèlement, les régions soumises au stress hydrique associent des granulés à libération lente à l'irrigation goutte-à-goutte pour réduire le lessivage et le ruissellement. La faible disponibilité des matières premières en polyéthylène et polyuréthane pousse les producteurs vers des mélanges amidon-polyester conformes à l'échéance de biodégradabilité de 2028 et réduisant l'exposition à la volatilité pétrochimique.

Principaux Enseignements du Rapport

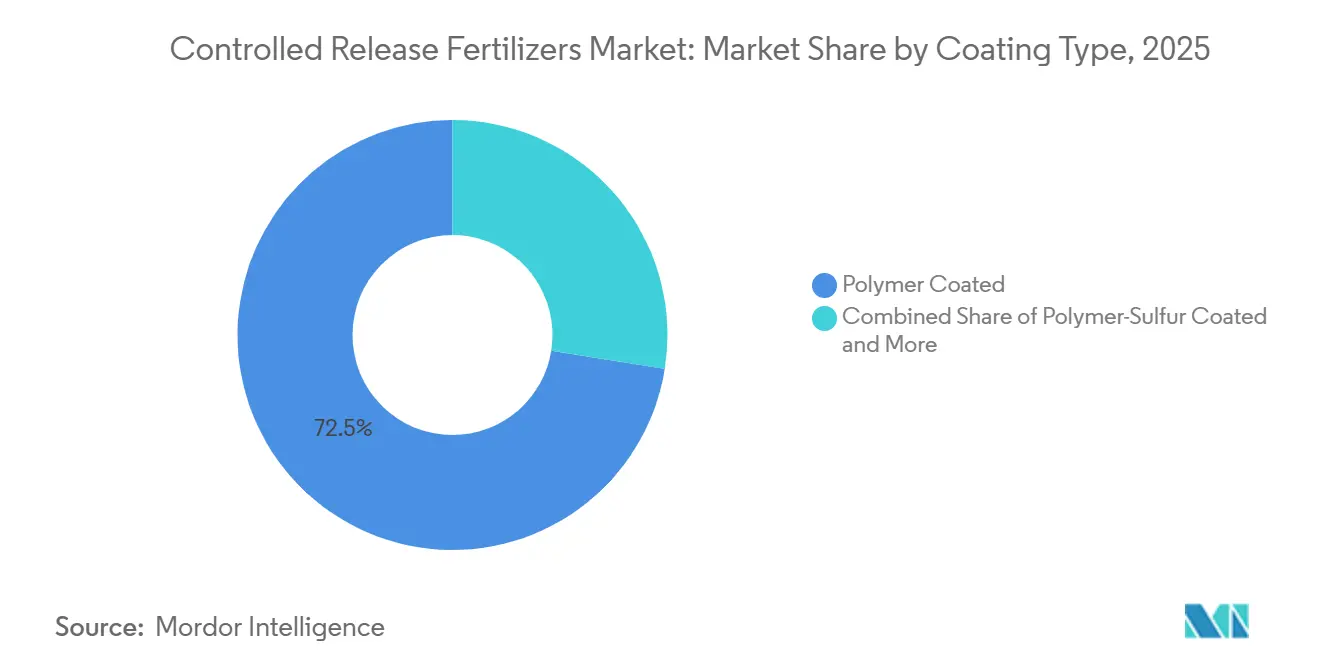

- Par type de revêtement, les produits à revêtement polymère détenaient la plus grande part de 72,5 % du marché des engrais à libération contrôlée en 2025 et devraient constituer le segment à la croissance la plus rapide avec un CAGR de 7,4 % de 2026 à 2031.

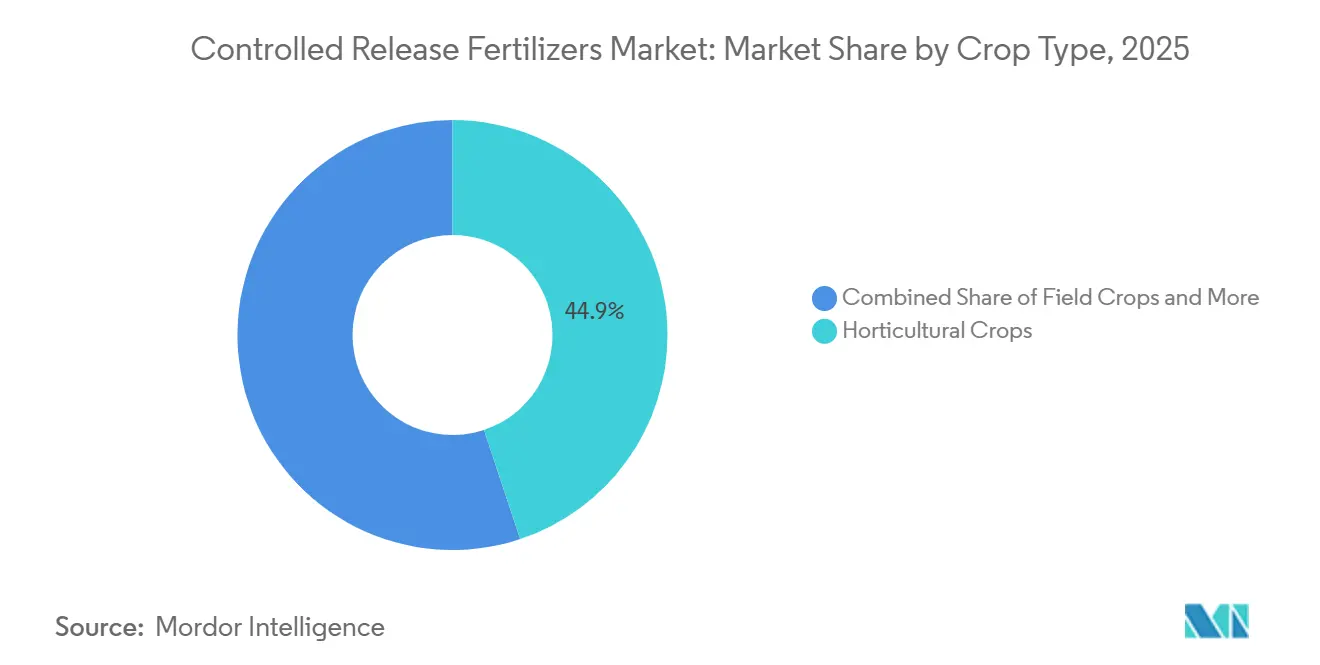

- Par type de culture, les cultures horticoles représentaient la plus grande part de la taille du marché des engrais à libération contrôlée en 2025, contribuant à hauteur de 44,9 % du chiffre d'affaires total du marché, tandis que les cultures de gazon et ornementales devraient se développer le plus rapidement, avec un CAGR de 7,2 % jusqu'en 2031.

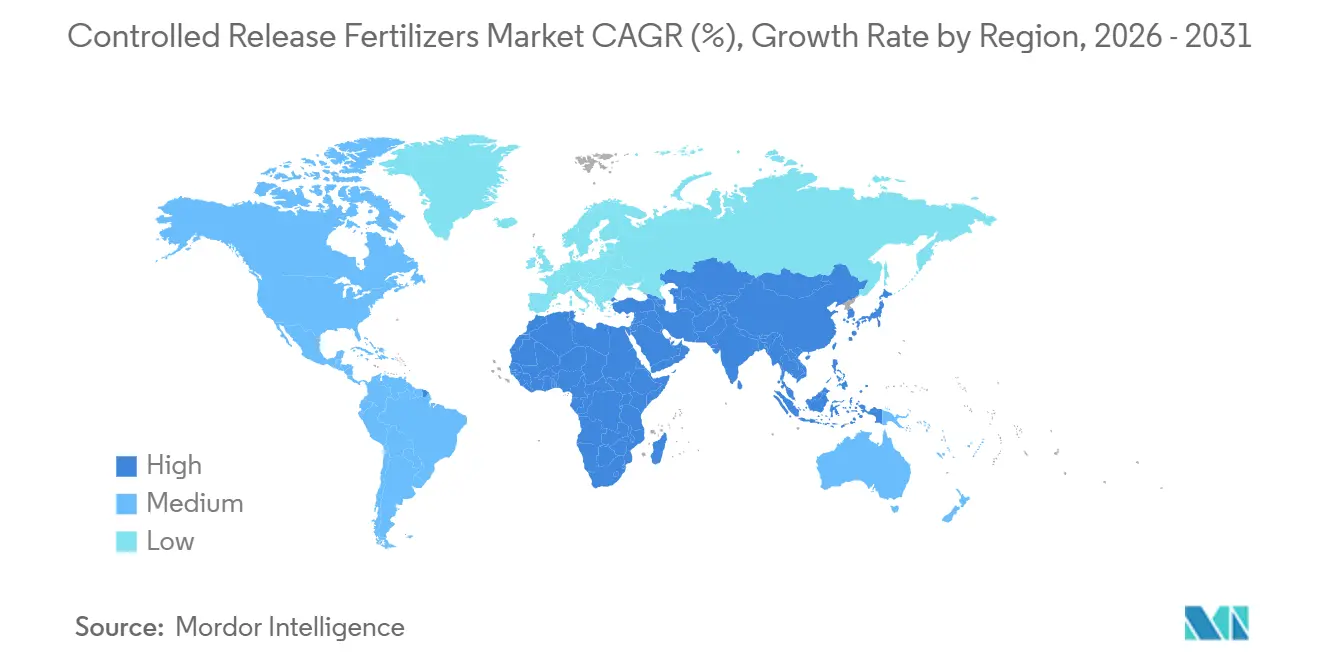

- Par région, l'Amérique du Nord détenait la plus grande part de marché, à 31,2 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide, se développant à un CAGR de 7,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Engrais à Libération Contrôlée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Intégration des technologies d'agriculture de précision | +1.2% | Amérique du Nord, Europe occidentale et Australie | Moyen terme (2-4 ans) |

| Réglementations environnementales et règles de durabilité | +1.5% | Europe, Amérique du Nord, et accélération en Asie-Pacifique après 2027 | Long terme (≥ 4 ans) |

| Pénurie d'eau et efficacité de l'irrigation | +1.3% | Moyen-Orient et Afrique, Europe méditerranéenne, ouest des États-Unis et nord de la Chine | Moyen terme (2-4 ans) |

| Réduction des coûts de main-d'œuvre et commodité d'application | +0.9% | Amérique du Nord, Europe occidentale, Japon et Asie-Pacifique périurbaine | Court terme (≤ 2 ans) |

| Adaptation au changement climatique et résilience des cultures | +0.8% | Mondial, plus saillant en Asie du Sud et en Afrique subsaharienne sujette à la sécheresse | Long terme (≥ 4 ans) |

| Sécurité alimentaire et optimisation de la productivité | +1.1% | Asie du Sud, Asie du Sud-Est et Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Technologies d'Agriculture de Précision

Les épandeurs à débit variable se synchronisent désormais avec des sondes d'humidité du sol et des capteurs de nutriments, permettant aux agriculteurs de placer des granulés enrobés uniquement dans les zones qui justifient la prime[1]Source : Service de Recherche Agricole du Département de l'Agriculture des États-Unis, « Azote à Débit Variable dans la Ceinture de Maïs », ars.usda.gov. Des essais sur le terrain dans le Midwest ont réduit l'utilisation totale d'azote de 20 % à 40 % sans nuire au rendement, favorisant des accords d'approvisionnement direct où les producteurs personnalisent les courbes de libération en fonction des précipitations locales. Les équipementiers intègrent des modules Internet des objets qui enregistrent chaque application, une fonctionnalité qui répond aux nouveaux audits de certification en Amérique du Nord et en Europe. En associant les prescriptions de nutriments aux packages de semences et de protection des cultures, les prestataires de services créent des offres groupées basées sur les données qui fidélisent les clients à leurs plateformes. Ces points de contact numériques raccourcissent la courbe d'adoption pour le marché des engrais à libération contrôlée en quantifiant à la fois l'augmentation du rendement et la conformité environnementale.

Réglementations Environnementales et Règles de Durabilité

Le Règlement européen 2024/2770 impose une biodégradation à 90 % des revêtements dans les 48 mois suivant la période de libération des nutriments, disqualifiant les enveloppes en polyéthylène traditionnelles[2]Source : Agence européenne des produits chimiques, « Règlement 2024/2770 sur la Biodégradabilité des Revêtements Polymères », echa.europa.eu. Les multinationales ont réorienté leurs budgets de recherche et développement vers les mélanges d'amidon et la polycaprolactone, mais les performances sur le terrain varient selon la température et l'humidité. La Californie a commencé à réglementer les microplastiques en 2025 dans le cadre de son programme existant de Produits de Consommation Plus Sûrs et de nouvelles lois sectorielles spécifiques. De plus, d'autres États des États-Unis ont rédigé des statuts similaires. ICL Group a mis de côté 20 millions USD en 2025 pour des lignes pilotes de bio-revêtement, et Haifa Group s'est associé à un institut néerlandais pour valider des films amidon-polyester dans des conditions de serre[3]Source : ICL Group, « Rapport Annuel 2025 », icl-group.com. Ces investissements visent à respecter l'échéance de 2028 sans sacrifier la précision de libération qui sous-tend le marché des engrais à libération contrôlée.

Pénurie d'Eau et Efficacité de l'Irrigation

La pénurie d'eau croissante dans les régions arides et semi-arides accélère l'adoption des engrais à libération contrôlée qui synchronisent la libération des nutriments avec des cycles d'irrigation limités. Dans les systèmes de serres en Arabie Saoudite, les engrais à libération contrôlée sont associés à l'hydroponique en circuit fermé pour réduire la consommation d'eau par rapport à la fertirrigation en plein champ. L'irrigation goutte-à-goutte souterraine d'Israël intègre de plus en plus l'urée enrobée pour maintenir la disponibilité des nutriments pendant les périodes de sécheresse prolongées, un modèle qui s'étend désormais au Maroc et en Jordanie. Dans les cultures arboricoles et les vignobles, les engrais à libération contrôlée soutiennent les stratégies d'irrigation déficitaire en assurant un apport régulier de nutriments même lorsque l'humidité du sol est délibérément restreinte. Ces avantages agronomiques et d'efficacité hydrique renforcent le positionnement des engrais à libération contrôlée en tant qu'intrant essentiel pour une gestion durable de l'eau dans les marchés agricoles soumis au stress hydrique.

Réduction des Coûts de Main-d'Œuvre et Commodité d'Application

Les agriculteurs qui substituent quatre applications fractionnées par un seul passage basal enrobé réduisent les heures de travail. Les pépinières japonaises adoptent des engrais à revêtement polymère pour compenser un vieillissement de la main-d'œuvre gagnant plus de 11 USD par heure. Les responsables de terrains de golf en Floride et en Arizona s'appuient sur un seul traitement de pré-saison pour maintenir la couleur du gazon pendant les périodes de jeu intense, réduisant les heures supplémentaires du personnel. Dans les essais sur le maïs au Kenya, une seule application enrobée a égalé les rendements des voisins utilisant trois passages d'urée, prouvant sa valeur aux petits exploitants. Cet avantage de commodité cimente la fidélité au marché des engrais à libération contrôlée même lorsque les prix des intrants augmentent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts de production élevés et prime de prix | -1.0% | Asie du Sud, Asie du Sud-Est et Afrique subsaharienne | Court terme (≤ 2 ans) |

| Sensibilisation limitée des agriculteurs et lacunes techniques | -0.7% | Asie du Sud, Afrique subsaharienne et Amérique du Sud | Moyen terme (2-4 ans) |

| Préoccupations relatives aux émissions de microparticules et lobbying pour la traçabilité | -0.5% | Amérique du Nord, Europe, Australie et Japon | Moyen terme (2-4 ans) |

| Flambée des coûts des polymères due à l'inflation comprimant les marges | -0.9% | Mondial, plus aigu là où les producteurs manquent d'intégration verticale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés et Prime de Prix

Les engrais à revêtement polymère sont nettement plus chers que l'urée conventionnelle subventionnée, ce qui limite leur adoption parmi les petits exploitants sensibles aux prix, malgré leurs avantages agronomiques favorables à long terme. L'investissement en capital élevé requis, généralement de 10 à 15 millions USD pour établir une ligne d'enrobage, constitue une barrière à l'entrée, contribuant à des structures de marché concentrées dans plusieurs régions. De plus, la dépréciation monétaire dans les grandes économies agricoles, comme le Brésil en 2025, a augmenté les coûts d'importation et de matières premières, élargissant davantage l'écart de prix. À moins que les cadres politiques n'intègrent les avantages d'efficacité environnementale de ces engrais dans les structures de subventions, les coûts initiaux plus élevés des engrais à libération contrôlée continueront probablement de restreindre leur adoption et de modérer la croissance globale du marché.

Sensibilisation Limitée des Agriculteurs et Lacunes Techniques

Des enquêtes au Bangladesh et en Éthiopie montrent que moins de 30 % des agriculteurs comprennent les courbes de libération. L'application en surface du sol, plutôt que l'incorporation, réduit souvent de moitié les gains d'efficacité, renforçant le scepticisme. Les agents de vulgarisation gérant de nombreux dossiers manquent de temps pour les démonstrations, et les barrières linguistiques limitent l'adoption des guides techniques. La confusion entre les granulés à libération contrôlée et les engrais organiques à libération lente conduit à une sous- ou sur-application. Combler ce déficit de connaissances grâce à des écoles de terrain et des applications mobiles est essentiel pour le marché des engrais à libération contrôlée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Revêtement : La Domination du Polymère Face à la Disruption des Bio-Matériaux

Les engrais à revêtement polymère sont apparus comme le plus grand type de revêtement, captant 72,5 % de la taille du marché des engrais à libération contrôlée en 2025, et devraient se développer à un CAGR de 7,4 % jusqu'en 2031, soutenus par leur compatibilité avec les applicateurs automatisés. Le polyéthylène et le polyuréthane dominent car l'épaisseur des couches et les additifs permettent d'affiner la perméabilité, mais la règle de biodégradabilité de l'Union européenne accélère un pivot vers les films de polycaprolactone et d'amidon-polyester. Les engrais à revêtement polymère-soufre répondent aux besoins doubles en azote et en soufre dans les Grandes Plaines et les Prairies canadiennes, offrant de la valeur aux producteurs de grandes cultures à un prix légèrement supérieur. Les revêtements à base de cire et de résine persistent dans des créneaux de pelouses et de pépinières où une libération de 6 à 12 mois est standard. Les brevets déposés en 2025 décrivent des couches thermoréactives qui accélèrent le flux de nutriments lors des périodes chaudes et le ralentissent lors des périodes plus fraîches, s'alignant sur les courbes d'absorption des cultures.

Le chevauchement réglementaire entre le Règlement européen 2019/1009 et l'amendement sur la biodégradabilité de 2024 favorise les fournisseurs intégrés verticalement capables de reformuler les recettes à grande échelle. Les enducteurs régionaux plus petits manquant de capacités en recherche et développement doivent s'associer à des innovateurs en résines ou risquer de perdre des parts de marché. Parallèlement, les planteuses de précision équipées de trémies à engrais exigent des granulés uniformes à écoulement libre, une caractéristique fermement dans le domaine de compétence des polymères. Ces courants croisés maintiennent les revêtements polymères au cœur du marché des engrais à libération contrôlée, même si des concurrents biosourcés s'implantent sur de nouveaux territoires.

Par Type de Culture : L'Horticulture Ancre les Revenus

Les cultures horticoles représentaient 44,9 % de la taille du marché des engrais à libération contrôlée en 2025, constituant le plus grand segment de cultures. Cette demande est portée par les légumes de serre, les fruits, les pépinières et d'autres cultures à haute valeur ajoutée qui bénéficient d'une libération prolongée des nutriments et d'une efficacité accrue d'utilisation des nutriments. La préférence des consommateurs pour les aliments produits localement et cultivés de manière durable continue de stimuler l'expansion des serres. De plus, les programmes de certification et les initiatives de gestion des nutriments encouragent davantage l'adoption des engrais à libération contrôlée dans les systèmes horticoles.

Les cultures de gazon et ornementales devraient connaître la croissance la plus rapide, avec un CAGR de 7,2 % jusqu'en 2031. Cette croissance est alimentée par les projets d'aménagement paysager, les terrains de golf, les installations sportives et les espaces verts urbains, qui nécessitent tous une disponibilité constante des nutriments avec moins d'applications d'engrais. Les grandes cultures restent également un segment important, notamment en Amérique du Nord et en Australie, où les producteurs à grande échelle adoptent de plus en plus les engrais à libération contrôlée pour minimiser les pertes de nutriments et améliorer l'efficacité d'application sur de longues périodes de croissance.

Analyse Géographique

L'Amérique du Nord était le plus grand marché régional, représentant 31,2 % des revenus mondiaux en 2025. La demande aux États-Unis couvre les légumes de Californie, les agrumes de Floride, les baies du Pacifique Nord-Ouest et les programmes de qualité de l'eau de la Ceinture de Maïs qui subventionnent l'urée enrobée. Les agriculteurs des Prairies canadiennes utilisent des mélanges polymère-soufre pour nourrir le canola et le blé, aidés par des essais de terrain d'extension provinciale. Les producteurs de légumes de serre mexicains à Sinaloa et en Basse-Californie adoptent de plus en plus des granulés enrobés pour répondre aux exigences de durabilité imposées par les détaillants des États-Unis et du Canada.

L'Asie-Pacifique devrait être le marché à la croissance la plus rapide, enregistrant un CAGR de 7,6 % jusqu'en 2031. En Chine, le gouvernement promeut l'adoption des engrais enrobés à travers des objectifs d'efficacité d'utilisation des nutriments. L'Inde soutient l'adoption des engrais enrobés par le biais d'initiatives de santé des sols, tandis que les pénuries de main-d'œuvre au Japon stimulent la demande de technologies nutritives enrobées. En Australie, l'utilisation des engrais enrobés augmente dans les systèmes de production céréalière pour soutenir la conformité aux exigences environnementales et de gestion du ruissellement.

Au Moyen-Orient, l'utilisation des engrais enrobés progresse à travers l'horticulture sous serre et les initiatives d'agriculture hydroponique dans des pays tels que l'Arabie Saoudite, les Émirats Arabes Unis et le Qatar. En Afrique, l'adoption progresse à travers des projets pilotes au Kenya et en Tanzanie, tandis que les vignobles et vergers sud-africains utilisent de plus en plus des engrais enrobés pour se conformer aux exigences de gestion des nutriments pour les marchés d'exportation. L'Europe se concentre sur le développement de technologies de revêtement biodégradables, tandis que l'Amérique du Sud étend l'utilisation des engrais enrobés dans la production de canne à sucre, de café et de légumes de serre malgré les défis liés à la volatilité des devises et aux coûts d'importation.

Paysage Concurrentiel

Le marché des engrais à libération contrôlée reste très concentré car les cinq principaux fournisseurs, Grupa Azoty S.A., ICL Group Ltd., Kingenta Ecological Engineering Group Co., Ltd., Florikan ESA LLC et Nutrien Ltd. L'intégration verticale dans la potasse, le phosphate ou les matières premières polymères permet à ces entreprises d'amortir les fluctuations des prix des résines et de financer la conformité rapide aux règles de biodégradabilité européennes, des avantages dont les enrobeurs indépendants sont dépourvus. Les dépôts de brevets pour les enveloppes amidon-polyester et polycaprolactone ont fortement augmenté en 2024 et 2025, donnant aux startups en science des matériaux un nouveau levier pour séduire les mélangeurs de nutriments qui ont besoin de solutions bio-sourcées. En conséquence, les acteurs bien établis concluent des alliances technologiques pour maintenir leurs portefeuilles à jour tout en protégeant leurs réseaux de distribution en Amérique du Nord et en Europe. La pression de consolidation est visible en Asie-Pacifique, où les formulateurs plus petits s'associent soit à des innovateurs en résines, soit risquent de céder des parts à des concurrents intégrés qui peuvent les sous-coter sur le coût et la vitesse de conformité.

Les investissements stratégiques confirment ce changement. Nutrien Ltd a testé des distributeurs connectés à Internet sur cinquante fermes canadiennes en mars 2025, prouvant des économies d'azote de 15 % à 20 % qui renforcent la fidélisation des utilisateurs à son réseau de distribution. Haifa Group a investi 35,61 millions USD dans une nouvelle installation de production. En septembre 2025, Kingenta Ecological Engineering Group, une importante entreprise chinoise d'engrais spéciaux, a finalisé l'acquisition d'une participation majoritaire dans un important distributeur agricole vietnamien. Cette acquisition a fourni un accès à tarif réduit à l'Asie du Sud-Est et comprenait des plans pour établir une ligne d'enrobage nationale d'ici 2027, soulignant la stratégie de l'entreprise visant à améliorer l'efficacité des coûts régionaux et le contrôle logistique.

Les avantages concurrentiels se forgent désormais à l'intersection de l'agronomie numérique et de la fortification en nutriments. Les fournisseurs qui intègrent des étiquettes avec codes QR alimentent les données d'application directement dans les plateformes de gestion agricole, aidant les agriculteurs à documenter les empreintes carbone et à satisfaire les audits de la chaîne alimentaire. Les mélanges à libération contrôlée enrichis en micronutriments contenant du zinc, du bore ou du fer ouvrent une nouvelle demande dans la Plaine Indo-Gangétique et les ceintures de maïs d'Afrique subsaharienne où la faim cachée contraint les rendements. Les bio-revêtements qui se dégradent en quarante-huit mois satisfont les règles imminentes sur les polymères tout en évitant les préoccupations relatives aux microplastiques en Californie et dans l'Union européenne, donnant aux premiers entrants une longueur d'avance réglementaire. Ces dynamiques garantissent que l'étendue des services, l'innovation en traçabilité et l'agilité en résines décideront du prochain cycle de changements de parts de marché au sein du marché des engrais à libération contrôlée.

Leaders du Secteur des Engrais à Libération Contrôlée

Kingenta Ecological Engineering Group Co., Ltd.

Nutrien Ltd.

Grupa Azoty S.A.

ICL Group Ltd.

Florikan ESA LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Haifa Group a investi 35,61 millions USD dans une nouvelle installation de production. Cette usine se concentrera sur la production d'engrais à libération contrôlée dotés d'un revêtement biodégradable conçu pour répondre aux prochaines réglementations de l'Union européenne et répondre aux besoins du marché méditerranéen premium.

- Janvier 2025 : Nutrien Ltd. a achevé une expansion significative de sa capacité de production d'ESN (Azote Écologiquement Intelligent) dans son installation de Rocanville, Saskatchewan, qui est devenue pleinement opérationnelle début 2025. Cette mise à niveau a ajouté 150 000 tonnes métriques par an de capacité de production d'urée enrobée de polymère biodégradable et a intégré une spectroscopie avancée pour le contrôle qualité en temps réel.

- Janvier 2024 : Pursell Agritech et Yara ont uni leurs forces, Yara intégrant la technologie de revêtement d'engrais à libération contrôlée de pointe de Pursell dans ses offres. À la suite de ce partenariat, Yara a dévoilé PurMidas, un nouvel engrais à libération contrôlée adapté aux applications de gazon.

Portée du Rapport Mondial sur le Marché des Engrais à Libération Contrôlée

Les engrais à libération contrôlée sont des nutriments granulés encapsulés dans un revêtement semi-perméable qui régule la libération des minéraux sur plusieurs mois en fonction de la température et de l'humidité du sol. Le rapport sur le marché des engrais à libération contrôlée est segmenté par type de revêtement (revêtement polymère, revêtement polymère-soufre et autres), type de culture (grandes cultures, cultures horticoles et gazon et ornementaux) et géographie (Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Revêtement Polymère |

| Revêtement Polymère-Soufre |

| Autres |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Nigéria |

| Arabie Saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Par Type de Revêtement | Revêtement Polymère | |

| Revêtement Polymère-Soufre | ||

| Autres | ||

| Par Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazon et Ornementaux | ||

| Par Géographie | Asie-Pacifique | Australie |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Nigéria | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Urée et Complexe

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais Spéciaux | Utilisés pour une efficacité accrue et une disponibilité des nutriments, appliqués par le sol, par voie foliaire et par fertirrigation. Comprend les engrais à libération contrôlée, les engrais à libération lente, les engrais liquides et les engrais hydrosolubles. |

| Engrais à Libération Contrôlée | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à Libération Lente | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertirrigation. |

| Fertirrigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate Simple | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple Superphosphate | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertirrigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement