Taille et part du marché des substituts cutanés à ingénierie tissulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

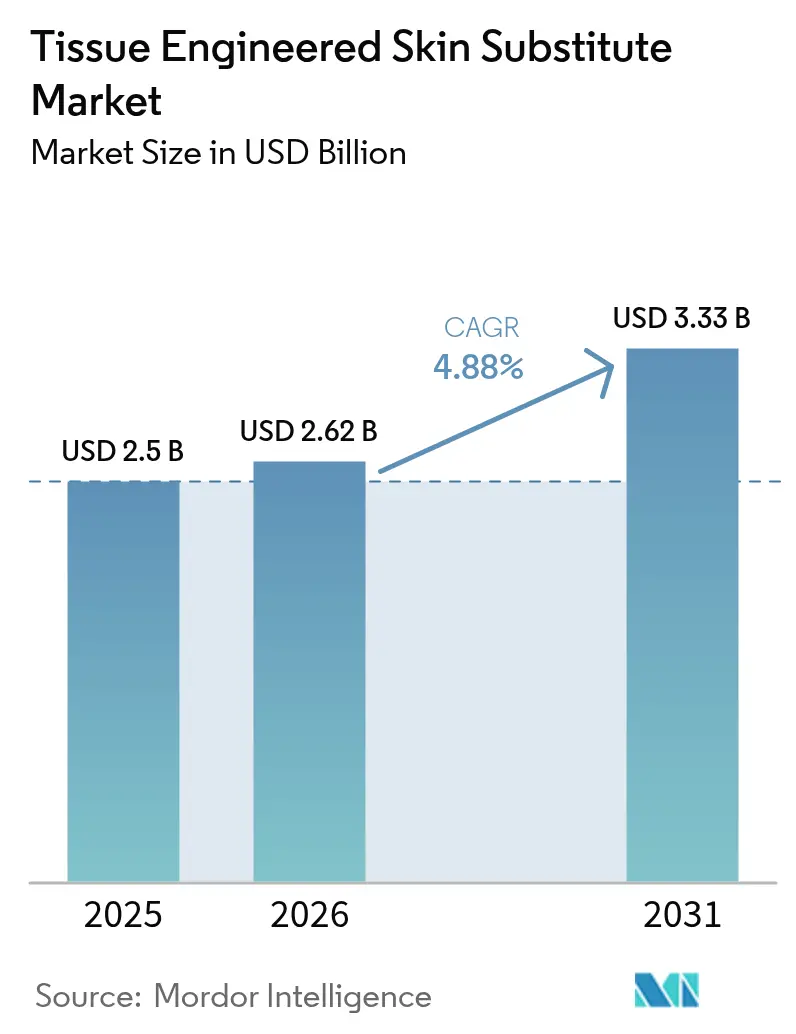

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts cutanés à ingénierie tissulaire par Mordor Intelligence

La taille du marché des substituts cutanés à ingénierie tissulaire est estimée à 2,62 milliards USD en 2026, en hausse par rapport à la valeur de 2,5 milliards USD en 2025, avec des projections pour 2031 indiquant 3,33 milliards USD, progressant à un TCAC de 4,88 % sur la période 2026-2031. L'adoption a dépassé le stade des études pilotes pour s'intégrer aux soins de routine à mesure que le remboursement devient prévisible et que les recommandations cliniques se consolident. L'intégration de la bio-impression 3D aux techniques traditionnelles d'ingénierie tissulaire élargit la portée thérapeutique tout en contraignant les fabricants à moderniser leurs systèmes de contrôle qualité. Les échafaudages biosynthétiques gagnent en popularité car ils allient la compatibilité biologique à la régularité de la chimie synthétique, répondant ainsi à la variabilité lot à lot. Les investisseurs financent des lignes de fabrication automatisées en boucle fermée qui promettent un risque de contamination réduit et des délais de mise à disposition plus courts, ancrant ainsi des avantages de coût à long terme. À l'échelle régionale, l'Amérique du Nord conserve le leadership en volume grâce à une couverture assurantielle solide, tandis que l'Asie-Pacifique enregistre les gains unitaires les plus élevés, portés par les modernisations hospitalières gouvernementales et les évolutions démographiques qui augmentent l'incidence des plaies chroniques.

Points clés du rapport

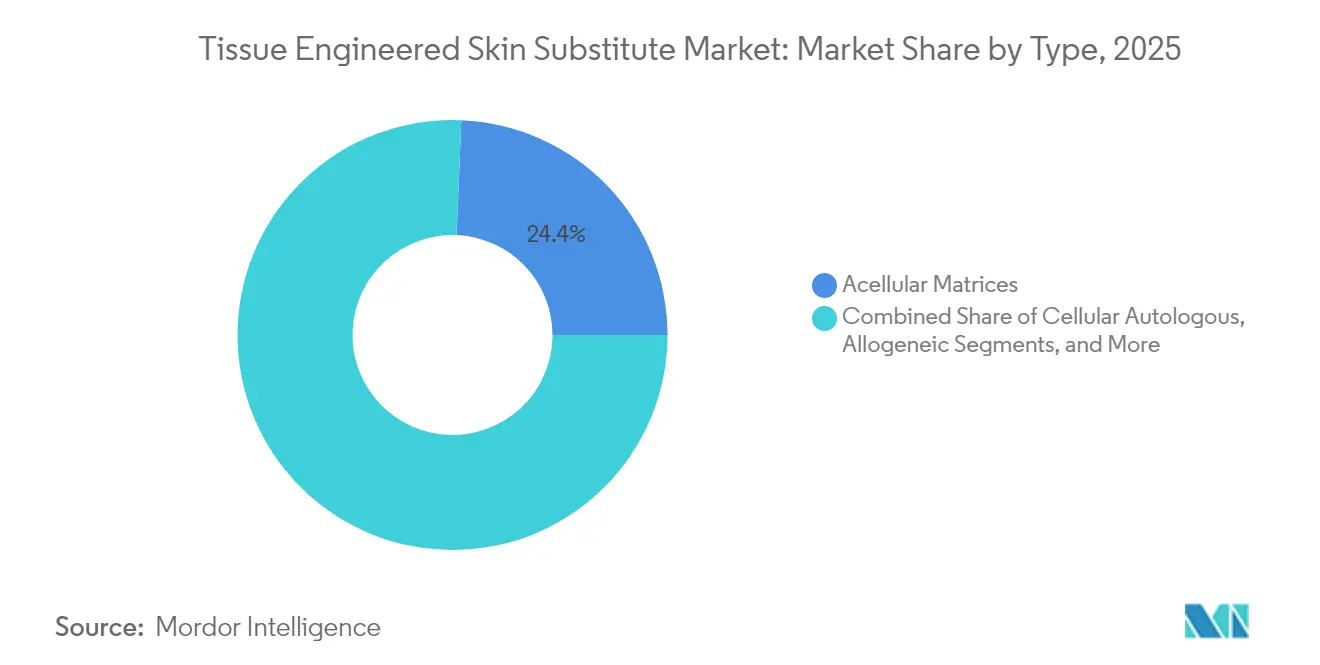

- Par type de construction, les matrices acellulaires ont dominé avec une part de marché de 24,35 % des substituts cutanés à ingénierie tissulaire en 2025 ; les constructions autologues cellulaires devraient afficher le TCAC le plus rapide de 13,10 % jusqu'en 2031.

- Par matériau de produit, les substances naturelles et biologiques ont capté 32,85 % du chiffre d'affaires en 2025, tandis que les variantes biosynthétiques progressent à un TCAC de 11,05 %.

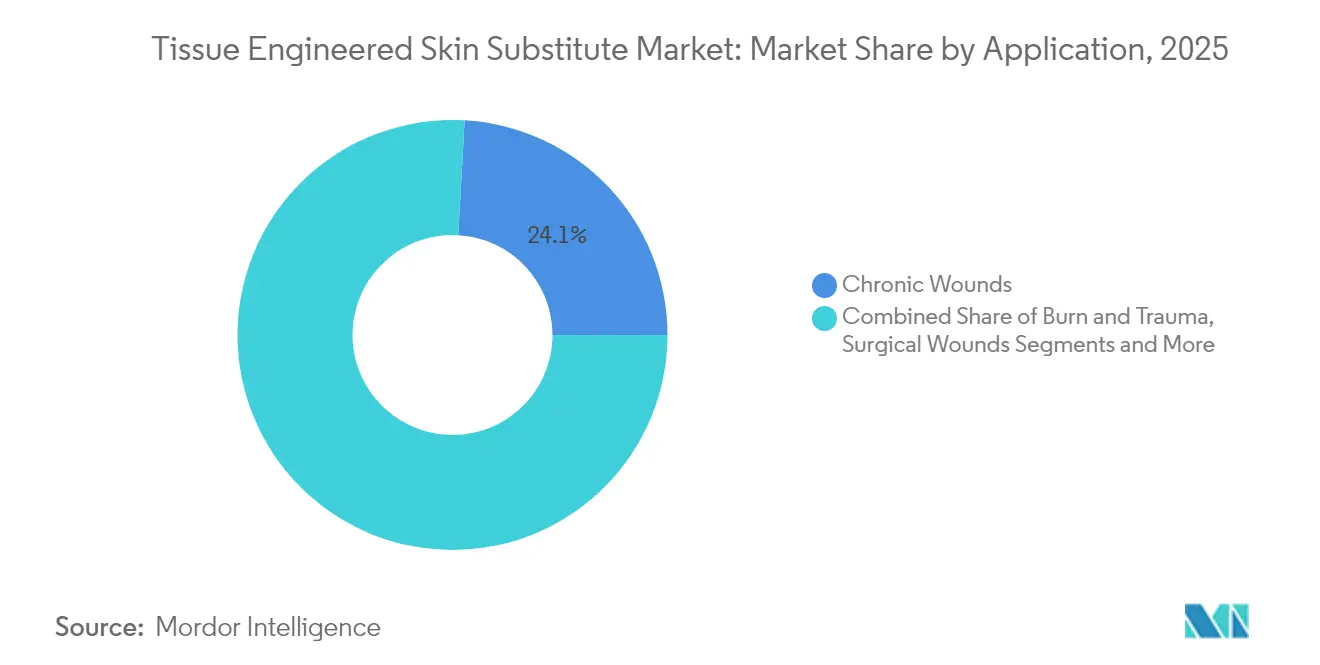

- Par application, les plaies chroniques représentaient 24,10 % de la taille du marché des substituts cutanés à ingénierie tissulaire en 2025, et les ulcères du pied diabétique sont en voie d'atteindre un TCAC de 10,98 %.

- Par utilisateur final, les hôpitaux ont généré 23,10 % des revenus en 2025, mais les soins à domicile progressent à un TCAC de 8,85 % à mesure que les outils de soins de proximité arrivent à maturité.

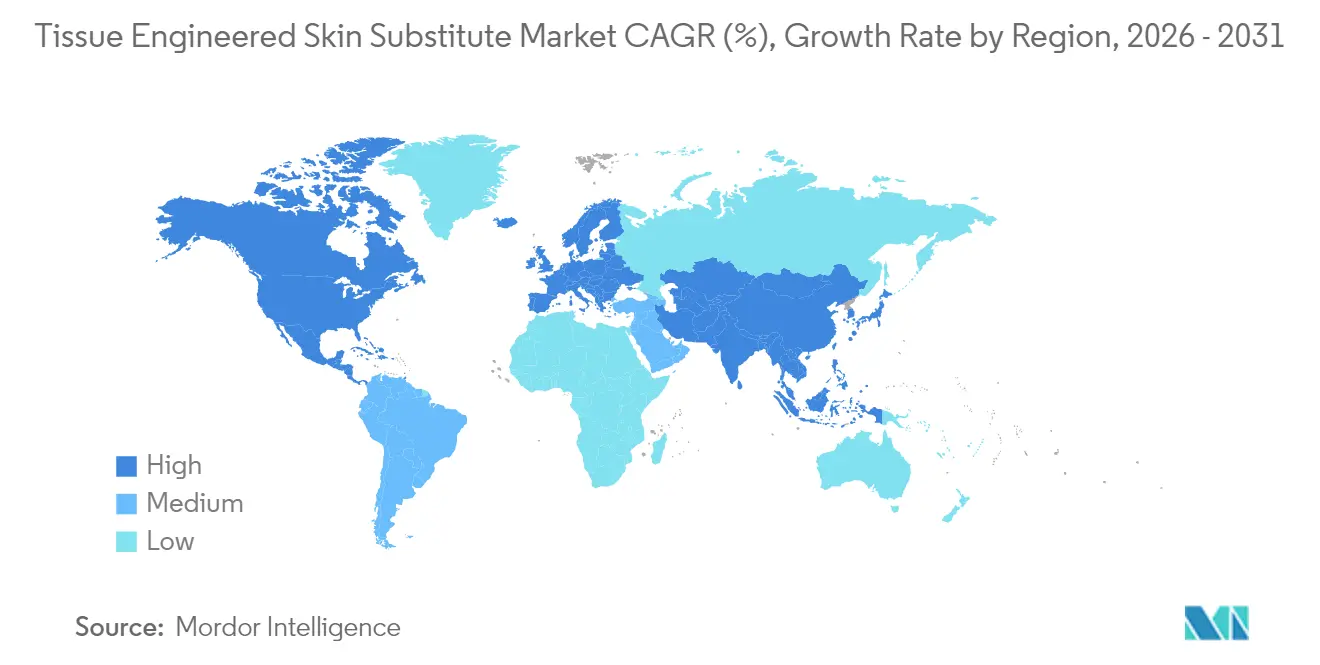

- Par géographie, l'Amérique du Nord a sécurisé une part de marché de 29,60 % en 2025 pour les substituts cutanés à ingénierie tissulaire, tandis que l'Asie-Pacifique devrait délivrer un TCAC de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des substituts cutanés à ingénierie tissulaire

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des plaies chroniques | +1.20% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incidence accrue des brûlures et traumatismes | +0.80% | Impact plus fort dans les économies en développement | Moyen terme (2-4 ans) |

| Adoption de la bio-impression 3D | +0.70% | Démarrage en Amérique du Nord et en UE, extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population à peau fragile | +0.90% | Économies développées | Long terme (≥ 4 ans) |

| Croissance du financement en médecine régénérative | +0.50% | Principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Demande croisée vétérinaire | +0.30% | Adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des plaies chroniques

Environ 6,7 millions de personnes aux États-Unis vivent avec des plaies chroniques, générant des dépenses de traitement dépassant 50 milliards USD par an. Étant donné que 21 % des Américains devraient avoir 65 ans ou plus d'ici 2040, les comorbidités telles que le diabète et les maladies vasculaires compliquent davantage la prise en charge. Les hôpitaux investissent donc dans des substituts avancés qui raccourcissent le temps de cicatrisation et préviennent les infections coûteuses. Les bases de données en conditions réelles documentant la réduction des réadmissions renforcent la confiance des payeurs, encourageant une inclusion plus large dans les formulaires.

Incidence croissante des brûlures et traumatismes

Les brûlures thermiques, chimiques et électriques créent un besoin immédiat de couverture biologique. L'autorisation FDA du système RECELL GO d'AVITA Medical en 2024 a fourni une thérapie autologue en spray qui réduit la morbidité du site donneur et correspond à la pigmentation. Les budgets de défense et de sécurité industrielle financent des plateformes similaires, étendant les achats au-delà des unités spécialisées en brûlures vers les centres de traumatologie régionaux.

Adoption rapide des processus de bio-impression 3D

La bio-impression convertit l'assemblage manuel de greffes en un dépôt automatisé, couche par couche, de cellules vivantes, d'hydrogels et de facteurs de croissance. L'impression intégrée forme désormais des canaux perfusables à l'intérieur de constructions épaisses, résolvant les limites de diffusion qui plafonnaient autrefois l'épaisseur des greffes.[1]Éditeurs de ScienceDirect, « Techniques de bio-impression 3D intégrée », sciencedirect.comL'automatisation améliore également la reproductibilité lot à lot, un attribut qualité plébiscité par les régulateurs validant la cohérence de la fabrication.

Vieillissement de la population à peau fragile et comorbidités

Les cellules sénescentes s'accumulent dans la peau âgée, sécrétant des molécules inflammatoires qui entravent la migration épithéliale et l'angiogenèse.[2]Éditeurs de Frontiers, « Cellules sénescentes dans la peau âgée », frontiersin.org Comme les patients âgés nécessitent des temps de cicatrisation plus longs, les cliniciens se tournent vers des substituts enrichis en signaux de vascularisation. Les assureurs publics encouragent leur utilisation car une fermeture plus rapide réduit la durée du séjour hospitalier et diminue la consommation d'antibiotiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remboursement limité dans les marchés émergents | -0.60% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Incapacité à recréer les annexes cutanées | -0.50% | Marchés développés | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en tissus donneurs | -0.40% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour l'impression au point de soin | -0.40% | Plus élevée en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité dans les marchés émergents

De nombreuses économies en développement privilégient les soins primaires par rapport aux traitements de plaies haut de gamme, retardant l'adoption malgré un fort besoin clinique. L'absence d'évaluation formelle des technologies de santé limite l'analyse systématique de la valeur, et les hôpitaux publics ont souvent recours aux compresses et au sérum physiologique. Les fabricants conçoivent désormais des variantes à coût maîtrisé spécifiquement pour ces régions, bien que des marges plus faibles menacent le réinvestissement en R&D.

Incertitude réglementaire pour l'impression autologue au point de soin

Les greffes autologues produites au sein des hôpitaux brouillent les frontières entre dispositifs, produits biologiques et pratique médicale. Lorsque le traitement dépasse la manipulation minimale, la FDA réglemente le résultat comme un médicament, déclenchant des essais coûteux.[3]Éditeurs du Journal of Translational Medicine, « Questions réglementaires dans les thérapies autologues », translational-medicine.biomedcentral.com De nombreux établissements ne disposent pas de salles BPF, ce qui restreint l'accessibilité et décourage le capital-risque pour les bio-imprimantes mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'innovation cellulaire défie la domination des matrices

Les matrices acellulaires ont représenté 24,35 % de la part de marché des substituts cutanés à ingénierie tissulaire en 2025 en raison de leur stérilisation plus aisée et de leur logistique prête à l'emploi. Les greffes autologues cellulaires, en revanche, enregistrent un TCAC de 13,10 %, portées par les tendances de la médecine personnalisée et la réduction de l'immunogénicité. Les hôpitaux dotés de laboratoires tissulaires dédiés déploient ces solutions pour des ulcères réfractaires aux médicaments. RECELL GO mini, approuvé en décembre 2024, traite des plaies allant jusqu'à 480 cm² avec un prélèvement limité sur le site donneur, illustrant comment l'automatisation réduit les besoins en ressources. À mesure que les volumes augmentent, les économies d'échelle devraient combler les écarts de coût, orientant la préférence du marché vers des constructions sur mesure.

Les produits dermo-épidermiques composites restent techniquement sophistiqués mais limités en capacité car la fabrication multicouche exige un contrôle environnemental strict. Les options allogéniques cellulaires occupent un point intermédiaire, équilibrant la disponibilité immédiate avec la signalisation biologique, mais les donneurs doivent répondre à des réglementations de dépistage des agents pathogènes qui compliquent la logistique. L'investissement industriel favorise donc les plateformes autologues cellulaires bio-imprimées qui associent la rapidité au point de soin à la compatibilité immunitaire.

Par matériau de produit : l'innovation biosynthétique perturbe la domination du naturel

Les échafaudages biologiques naturels, incluant le derme bovin et porcin, ont capté 32,85 % des revenus en 2025. Leur bilan éprouvé et leurs profils de sécurité connus facilitent l'approbation par les comités hospitaliers. Les limites d'approvisionnement et les sensibilités liées à l'origine animale stimulent toutefois un TCAC de 11,05 % dans les substituts biosynthétiques qui associent le collagène humain recombinant à des polymères robustes. Les hôpitaux apprécient la résistance mécanique constante et les courbes de dégradation prévisibles, qui facilitent la formation des chirurgiens.

Les innovations à base de collagène marin élargissent la diversité des matériaux. Kerecis a exploité des matrices de peau de poisson riches en lipides oméga-3 et obtenu un codage Medicare rapide en 2025, illustrant l'ouverture des payeurs aux biomatériaux durables. Pendant ce temps, les treillis purement synthétiques conservent des avantages en termes de coût pour les brûlures à volume élevé et les usages d'urgence dans les hôpitaux de campagne. Les plateformes biosynthétiques hybrides dominent désormais les pipelines de R&D, visant à reproduire les signaux biologiques tout en garantissant une évolutivité industrielle.

Par application : les complications diabétiques stimulent l'innovation en matière de plaies chroniques

Les plaies chroniques représentaient 24,10 % de la taille du marché des substituts cutanés à ingénierie tissulaire en 2025, tandis que les ulcères du pied diabétique sont sur une trajectoire de TCAC de 10,98 % jusqu'en 2031. L'hyperglycémie altère la fonction leucocytaire et l'angiogenèse, incitant à l'intégration de peptides antimicrobiens et de vasodilatateurs dans la conception des greffes. La FDA a publié en 2024 des orientations facilitant les essais sur les médicaments contre les infections du pied diabétique, encourageant indirectement les produits combinés.

Les brûlures et les traumatismes aigus restent des piliers du chiffre d'affaires dans les centres tertiaires car la couverture cutanée immédiate atténue les pertes liquidiennes et les cicatrices. Les plaies chirurgicales constituent un segment de croissance à mesure que les procédures orthopédiques et cardiovasculaires électives augmentent à l'échelle mondiale. La reconstruction cosmétique, bien que de niche, commande des tarifs premium, stimulant des formulations à visée esthétique qui modulent l'architecture cicatricielle et la fidélité pigmentaire.

Par utilisateur final : les soins à domicile perturbent les modèles centrés sur l'hôpital

Les hôpitaux ont conservé une part de revenus de 23,10 % en 2025 grâce à leurs blocs opératoires et unités de brûlés établis. Les soins à domicile, cependant, progressent à un TCAC de 8,85 %. Des pansements compacts et pré-hydratés permettent aux infirmières qualifiées d'effectuer les changements au domicile des patients, soutenus par des applications de télésurveillance qui signalent précocement les infections. Les contractants administratifs Medicare américains ont reporté en mars 2025 les décisions de couverture locale restrictives, accordant une stabilité de remboursement provisoire aux parcours de soins à domicile.

Les centres chirurgicaux ambulatoires bénéficient également du fait que les payeurs orientent les greffes de routine loin des lits d'hospitalisation à coût élevé. Ces centres déploient des protocoles standardisés, réduisant les délais de rotation et abaissant les coûts par procédure. Les centres spécialisés en brûlures assurent le leadership pour les lésions à pleine épaisseur nécessitant un soutien multidisciplinaire. Dans l'ensemble, les efforts des payeurs pour déplacer les soins vers des sites à moindre coût soutiennent la demande à long terme de substituts cutanés à ingénierie tissulaire facilement applicables et portables.

Par technologie de fabrication : la bio-impression défie les méthodes conventionnelles

L'assemblage manuel domine la production unitaire de 2024 car l'infrastructure est répandue et les dossiers réglementaires sont familiers. Néanmoins, les greffes imprimées en 3D affichent la croissance la plus élevée, car le dépôt programmable personnalise l'épaisseur, la densité cellulaire et l'architecture vasculaire. Le chiffre d'affaires mondial de la bio-impression 3D devrait bondir de 2,24 milliards USD en 2024 à 6,82 milliards USD d'ici 2034, soulignant les flux de capitaux stratégiques.

Les nanofibres électrofilées offrent une grande surface qui favorise la migration des kératinocytes, tandis que les matrices décellularisées préservent les chimiokines naturelles sans charge immunologique. Les fournisseurs dotés d'imprimantes à cartouche fermée effectuent désormais des lots de validation selon les règles ISO 13485, réduisant le risque de contamination et répondant aux mandats de traçabilité. La course vise à marier le contrôle de processus automatisé à des empreintes de salle blanche évolutives qui s'adaptent aux budgets hospitaliers.

Analyse géographique

L'Amérique du Nord a sécurisé une part de marché de 29,60 % dans les substituts cutanés à ingénierie tissulaire en 2025, ancrée par les codes Medicare Q4100–Q4180 et une forte adoption par les assurances privées. Le capital-risque reste abondant : le segment de la médecine régénérative aux États-Unis devrait atteindre 80,74 milliards USD d'ici 2033. Le récent report des décisions de couverture locale en 2025 a allégé la pression de remboursement à court terme, permettant aux fournisseurs de se concentrer sur la génération de données de résultats plutôt que sur le lobbying des codes. Les unités de brûlés universitaires de Boston, San Antonio et Los Angeles expérimentent des calendriers de dosage dirigés par l'IA, positionnant la région à l'avant-garde des soins de plaies fondés sur les données probantes.

L'Asie-Pacifique affiche la progression la plus rapide avec un TCAC de 9,02 % jusqu'en 2031. Les établissements de soins des plaies en Chine sont passés de 16 en 2010 à 357 en 2019, témoignant de l'engagement de l'État envers les soins spécialisés. Les hôpitaux urbains de Shanghai et Guangzhou testent des feuilles biosynthétiques pour les ulcères diabétiques, tandis que les cliniques provinciales déploient des matrices porcines à coût réduit. La PMDA du Japon a publié des orientations préliminaires clarifiant les dossiers de thérapie cellulaire, accélérant les doubles approbations pour les développeurs américains. La Corée du Sud canalise des subventions du ministère de la Défense vers la bio-impression pour les plaies de combat, élargissant davantage la base d'innovation régionale.

L'Europe enregistre une expansion modérée, les évaluations strictes des technologies de santé imposant une discipline tarifaire. Les assureurs statutaires allemands exigent des données concluantes sur le rapport coût-utilité avant d'inscrire de nouvelles greffes, incitant les registres pilotes à collecter des données en conditions réelles. La France et les pays nordiques remboursent les matrices biosynthétiques qui réduisent le temps infirmier, reconnaissant les économies à long terme. Le Moyen-Orient et l'Afrique présentent des poches d'adoption rapide dans des pôles de tourisme médical tels que Dubaï, où les hôpitaux privés ciblent les patients brûlés fortunés. La croissance de l'Amérique du Sud est liée à la stabilisation macroéconomique au Brésil et en Colombie, où les assureurs publics allouent progressivement des budgets à la prise en charge des plaies chroniques.

Paysage concurrentiel

La concentration du secteur est modérée. Les acteurs de premier plan disposent d'une distribution solide mais font face à des nouveaux entrants agiles exploitant des sciences de niche. Smith & Nephew a affiché une croissance organique du chiffre d'affaires de 3,8 % au premier trimestre 2025, portée par la dynamique de GRAFIX PLUS. Geistlich Pharma a étendu son exposition aux États-Unis via un accord de distribution avec StimLabs, associant l'expertise suisse en collagène à la force de vente nationale.

La différenciation produit définit le positionnement. Les greffes de peau de poisson de Kerecis tirent parti des lipides oméga-3 intrinsèques pour leurs bénéfices anti-inflammatoires, tandis que les cellules épidermiques en spray d'AVITA Medical offrent une correspondance pigmentaire pour les zones cosmétiques. L'Aurase Gel enzymatique de SolasCure a obtenu la désignation Fast Track de la FDA en juin 2025 car il cible les ulcères de calciphylaxie, une cohorte restreinte mais à haute sévérité. La capacité d'automatisation émerge comme un atout dans les négociations avec les payeurs, car elle garantit un approvisionnement régulier et une qualité uniforme.

Les opportunités de croissance inexploitées couvrent les pansements hybrides à contrôle des infections et les gammes adaptées aux marchés émergents à faible coût, bien que la complexité réglementaire tempère les déploiements à grande échelle agressifs.

Leaders du secteur des substituts cutanés à ingénierie tissulaire

Amarantus BioScience Holdings

Organogenesis Inc.

3M Company

Smith & Nephew plc

Tissue Regenix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kerecis a obtenu l'approbation rapide d'un contractant Medicare pour sa nouvelle matrice de peau de poisson, améliorant l'accessibilité clinique.

- Avril 2025 : AVITA Medical a lancé Cohealyx, une matrice dermique à base de collagène conçue pour améliorer la migration cellulaire et la vascularisation.

- Mars 2025 : Convatec a accueilli favorablement le report des décisions de couverture locale sur les substituts cutanés à ingénierie tissulaire aux États-Unis.

- Janvier 2025 : SolasCure a reçu la désignation Fast Track de la FDA pour l'Aurase Wound Gel, ciblant les ulcères de calciphylaxie.

Portée du rapport mondial sur le marché des substituts cutanés à ingénierie tissulaire

Les substituts cutanés sont les constructions d'organes à ingénierie tissulaire les plus simples, et ont été développés au fil de nombreuses années pour les tests de produits commerciaux, les thérapeutiques, ainsi que comme modèles de biologie et de pathologie cutanées. Ils reposent sur la capacité des fibroblastes et des kératinocytes à former spontanément une structure analogue à la peau, mais ont été enrichis par l'inclusion d'autres types cellulaires pour fournir des modèles de la très large gamme de propriétés présentées par la peau intacte. Le marché des substituts cutanés à ingénierie tissulaire englobe la production de ces constructions à l'échelle commerciale, en particulier à des fins thérapeutiques.

| Autologue cellulaire |

| Allogénique cellulaire |

| Matrices acellulaires |

| Composite (dermo-épidermique) |

| Naturel/Biologique |

| Synthétique |

| Biosynthétique |

| Collagène |

| Chitosane |

| Acide hyaluronique |

| PEG et autres polymères |

| Manuel conventionnel |

| Bio-imprimé 3D |

| Nanofibre électrofilée |

| ECM décellularisée |

| Plaies chroniques | Ulcères du pied diabétique |

| Ulcères veineux des membres inférieurs | |

| Escarres | |

| Brûlures et traumatismes | Brûlures thermiques |

| Brûlures chimiques/radiologiques | |

| Plaies chirurgicales | |

| Reconstruction cosmétique |

| Hôpitaux |

| Centres spécialisés en brûlures |

| Centres chirurgicaux ambulatoires |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de construction | Autologue cellulaire | |

| Allogénique cellulaire | ||

| Matrices acellulaires | ||

| Composite (dermo-épidermique) | ||

| Par matériau de produit | Naturel/Biologique | |

| Synthétique | ||

| Biosynthétique | ||

| Par source de biomatériau | Collagène | |

| Chitosane | ||

| Acide hyaluronique | ||

| PEG et autres polymères | ||

| Par technologie de fabrication | Manuel conventionnel | |

| Bio-imprimé 3D | ||

| Nanofibre électrofilée | ||

| ECM décellularisée | ||

| Par application | Plaies chroniques | Ulcères du pied diabétique |

| Ulcères veineux des membres inférieurs | ||

| Escarres | ||

| Brûlures et traumatismes | Brûlures thermiques | |

| Brûlures chimiques/radiologiques | ||

| Plaies chirurgicales | ||

| Reconstruction cosmétique | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en brûlures | ||

| Centres chirurgicaux ambulatoires | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des substituts cutanés à ingénierie tissulaire ?

Le marché des substituts cutanés à ingénierie tissulaire s'établit à 2,62 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031.

Quel type de construction connaît la croissance la plus rapide ?

Les produits autologues cellulaires enregistrent un TCAC de 13,10 % jusqu'en 2031, reflétant une forte demande de greffes personnalisées.

Pourquoi les matériaux biosynthétiques gagnent-ils en popularité ?

Les échafaudages biosynthétiques marient la fonctionnalité biologique à la cohérence de fabrication, générant un TCAC de 11,05 % sur la période 2026-2031.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche le rythme le plus rapide avec un TCAC de 9,02 % grâce à la modernisation des infrastructures de santé et aux évolutions démographiques.

Comment les soins à domicile influencent-ils la dynamique du marché ?

Les soins de plaies à domicile progressent à un TCAC de 8,85 % car les substituts portables et faciles à appliquer réduisent la dépendance aux soins hospitaliers et diminuent les coûts.

Dernière mise à jour de la page le: