Taille et part du marché des batteries sodium-soufre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.33 Milliards de dollars |

| Taille du Marché (2030) | 1.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.25% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

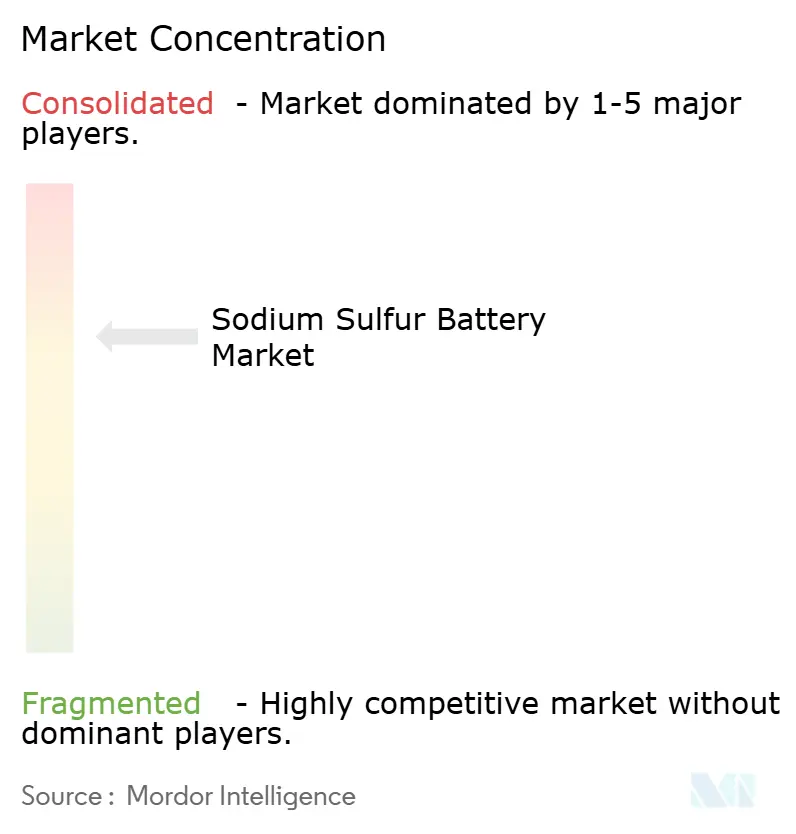

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries sodium-soufre par Mordor Intelligence

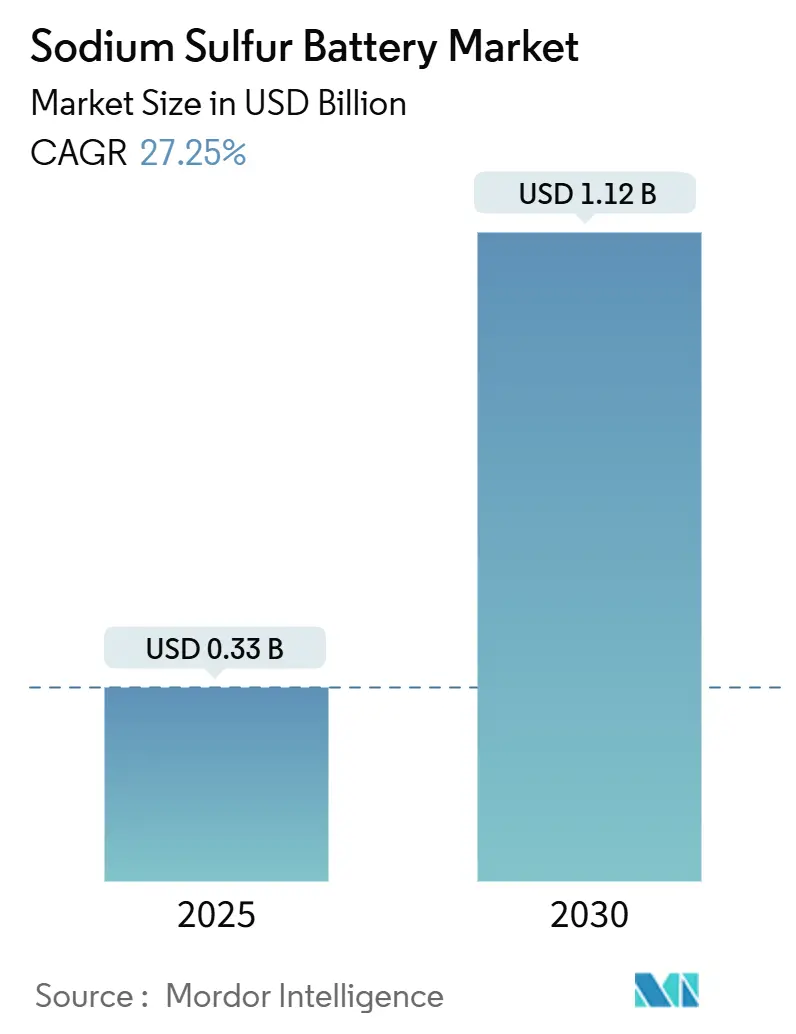

La taille du marché des batteries sodium-soufre est estimée à 0,33 milliard USD en 2025, et devrait atteindre 1,12 milliard USD d'ici 2030, à un CAGR de 27,25 % pendant la période de prévision (2025-2030).

Les incitations politiques, les besoins de renforcement du réseau et la transition vers des solutions de stockage d'énergie de longue durée dépassant 6 heures sous-tendent cette croissance. Les services publics remplacent les systèmes lithium-ion pour les tâches de décharge multi-heures, tandis que les fabricants standardisent les modules conteneurisés pour raccourcir les délais de projet. La demande régionale est portée par l'Asie-Pacifique en raison de la base NaS établie du Japon, mais l'Amérique du Nord comble l'écart à mesure que la loi sur la réduction de l'inflation oriente les crédits d'impôt vers les chimies non lithium. L'intensité concurrentielle reste modérée : NGK Insulators conserve une solide base installée, mais les nouveaux modules de BASF revendiquent des réductions de coûts de 20 %, favorisant une adoption plus large dans les applications commerciales et industrielles (C&I).

Principaux enseignements du rapport

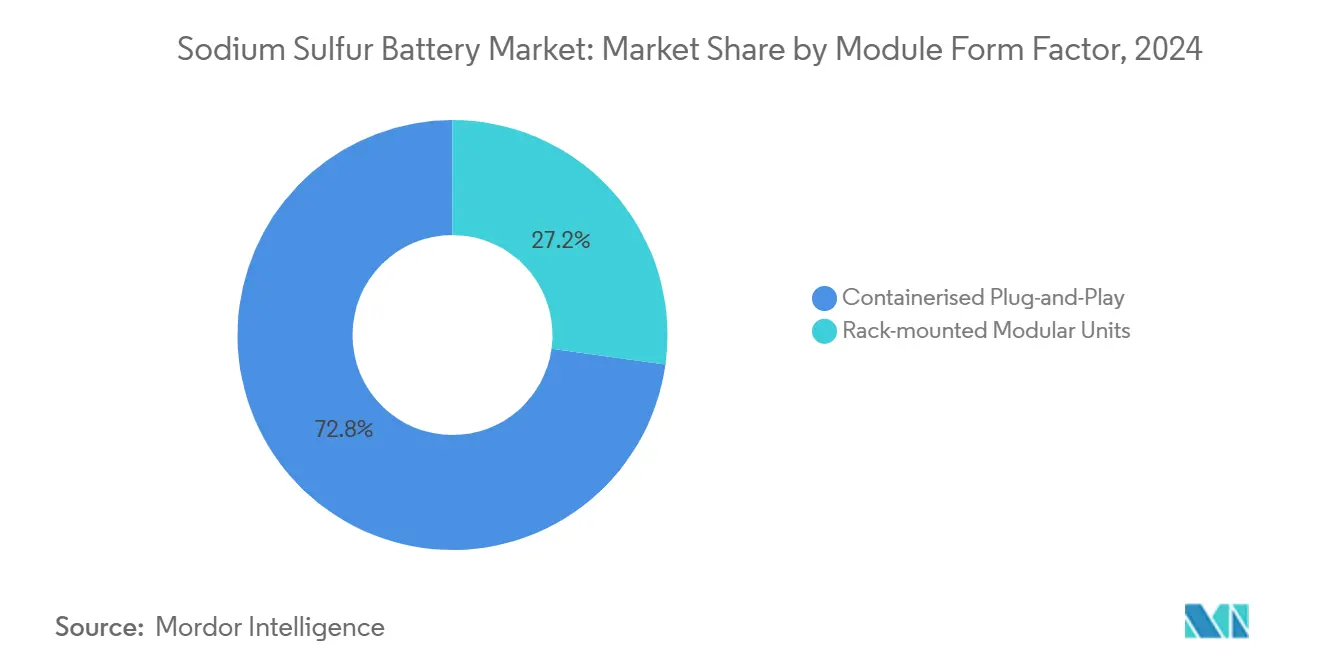

- Par facteur de forme de module, les systèmes conteneurisés prêts à l'emploi détenaient 72,8 % de la part du marché des batteries sodium-soufre en 2024, tandis que les unités en rack devraient progresser à un CAGR de 31,5 % jusqu'en 2030.

- Par plage de capacité, les systèmes supérieurs à 500 kWh ont capté 61,2 % de la taille du marché des batteries sodium-soufre en 2024 ; la tranche 100-500 kWh affiche la croissance la plus rapide à un CAGR de 37,6 % jusqu'en 2030.

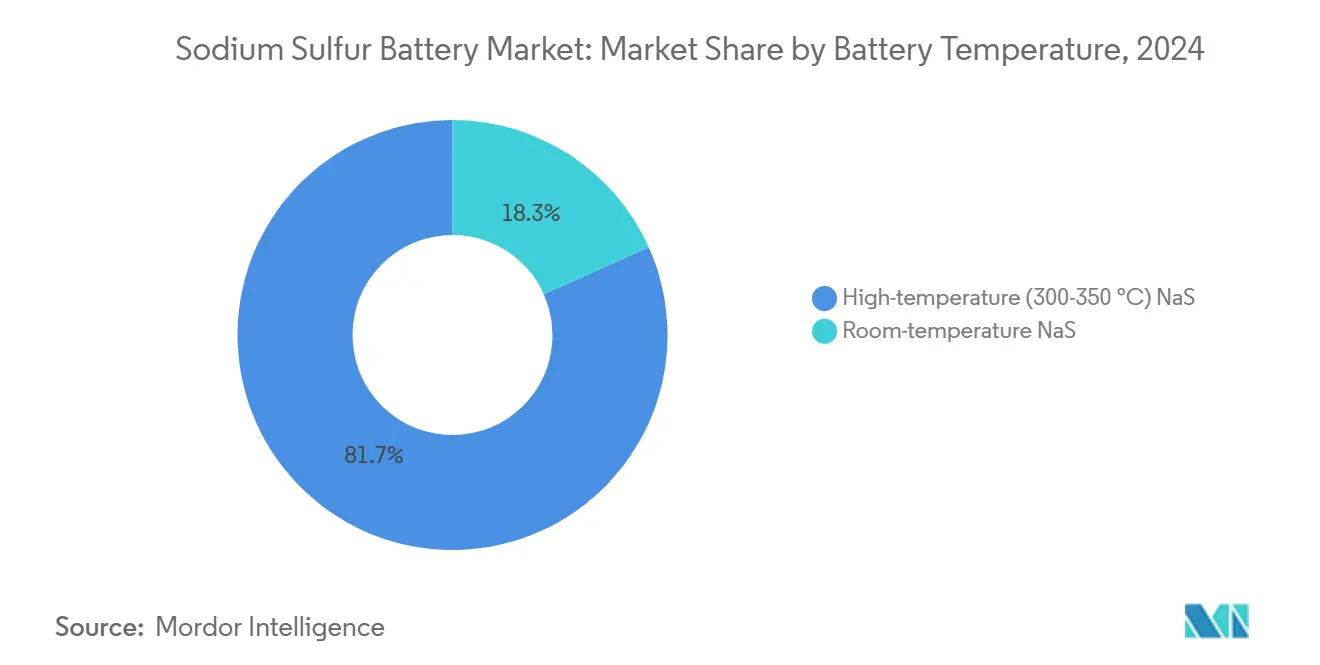

- Par type de température de batterie, la technologie NaS haute température représentait 81,7 % de la part de marché en 2024, tandis que les variantes à température ambiante devraient croître à un CAGR de 32,8 % d'ici 2030.

- Par type d'installation, les projets à l'échelle du réseau supérieurs à 10 MWh détenaient une part de 59,4 % en 2024 ; les installations C&I entre 0,5 et 10 MWh affichent le rythme le plus rapide à un CAGR de 34,9 % vers 2030.

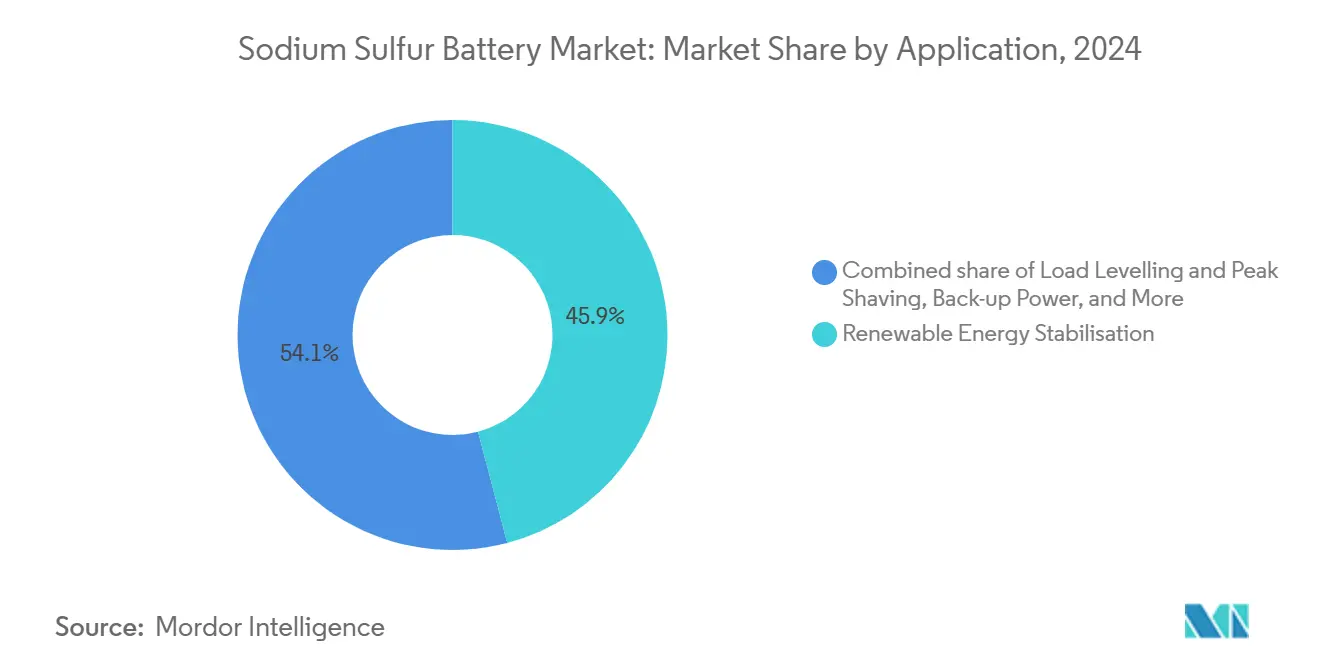

- Par application, la stabilisation des énergies renouvelables représentait 45,9 % de la demande totale en 2024 ; les usages d'écrêtage de charge et d'écrêtage de pointe enregistrent le CAGR prévisionnel le plus élevé à 33,7 % jusqu'en 2030.

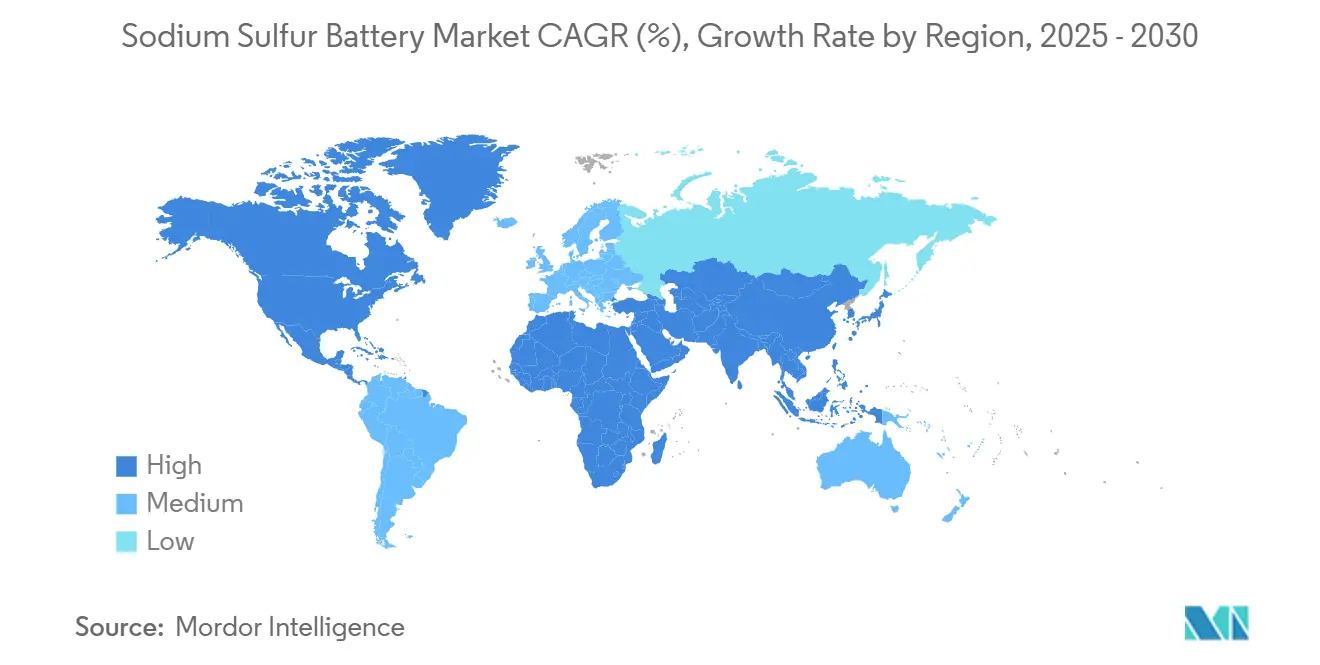

- Par géographie, l'Asie-Pacifique représentait la plus grande part, soit 42,3 % en 2024, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide, à un CAGR de 39,2 % jusqu'en 2030.

- NGK Insulators, BASF et Wärtsilä détenaient collectivement un peu plus de 70 % des ajouts de capacité mondiaux en 2024, soulignant une composition de fournisseurs concentrée.

Tendances et perspectives du marché mondial des batteries sodium-soufre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement rapide des appels d'offres de stockage d'énergie de longue durée (≥6 h) | +8.50% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Baisse du $/kWh par rapport au Li-ion dans les applications de plus de 4 heures | +6.20% | Cœur APAC, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations politiques favorables aux chimies non-Li (ex. : crédits bonus IRA américain) | +4.80% | Amérique du Nord, avec l'UE suivant des cadres similaires | Moyen terme (2-4 ans) |

| Besoins de renforcement du réseau dans les régions exposées aux typhons et aux incendies de forêt | +3.70% | APAC (Japon, Philippines), Amérique du Nord (Californie, Texas) | Long terme (≥ 4 ans) |

| Flux de sodium et de soufre sous-produits industriels réduisant les coûts des matières premières | +2.10% | Mondial, avec des avantages dans les régions industrielles | Long terme (≥ 4 ans) |

| Reconversion de sites d'affineries d'alumine inactifs en usines de modules NaS | +1.20% | Australie, Moyen-Orient, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement rapide des appels d'offres de stockage d'énergie de longue durée (≥6 h)

Les achats des services publics s'orientent vers des solutions capables de fournir six heures ou plus de décharge, positionnant le marché des batteries sodium-soufre comme une option privilégiée pour les projets émergents de stockage d'énergie de longue durée. Le Département américain de l'énergie vise une réduction de 90 % des coûts du stockage de longue durée d'ici 2030, et les systèmes à base de sodium devraient délivrer des coûts nivelés inférieurs à 0,280 USD par kWh, contre 0,553 USD par kWh en 2024. Des commandes telles que l'installation de 230 MWh de NGK pour un projet allemand d'hydrogène vert illustrent comment la capacité de décharge prolongée permet d'obtenir des contrats premium. Les évaluations californiennes suggèrent qu'un stockage de 100 heures pourrait capter un dixième du marché de l'État si les coûts restent compétitifs par rapport aux solutions lithium-ion.(1)Source : Commission californienne de l'énergie, « Évaluation du stockage d'énergie de longue durée », cec.ca.gov Ces développements remodèlent les modèles de planification du réseau qui s'articulaient autrefois autour d'actifs lithium-ion de quatre heures, et ils valorisent la technologie des batteries sodium-soufre là où la durée d'énergie prime sur la densité de puissance.

Baisse du $/kWh par rapport au Li-ion dans les applications de plus de 4 heures

L'économie est déterminante : les derniers modules NaS conteneurisés de BASF réduisent les coûts précédents de 20 %, plaçant les prix des systèmes dans la fourchette de 250 à 300 USD par kWh qui concurrence directement les offres de phosphate de fer lithium. Les courbes de coûts continuent de bénéficier des flux de sodium et de soufre sous-produits industriels qui réduisent l'exposition aux prix volatils du lithium.(2)Source : Chemical & Engineering News, « Matières premières sodium et soufre », cen.acs.org Les essais du Forschungszentrum Jülich ont révélé des densités d'énergie de 280 Wh/kg, comblant l'écart de performance avec le lithium-ion tout en maintenant des avantages en termes de coût des matériaux. À mesure que la fabrication s'intensifie et que l'efficacité de la production de bêta-alumine s'améliore, le point de croisement auquel les systèmes NaS sous-cotent le lithium-ion sur le coût total de possession se rapproche de durées encore plus courtes.

Incitations politiques favorables aux chimies non-Li (ex. : crédits bonus IRA américain)

La loi sur la réduction de l'inflation accorde des crédits d'impôt à la production allant jusqu'à 45 USD par kWh pour les cellules fabriquées sur le territoire national, propulsant un triplement du pipeline de développement du stockage d'énergie aux États-Unis depuis 2023. Des crédits d'impôt à l'investissement complémentaires récompensent les projets qui respectent les seuils de contenu national, bénéficiant au secteur des batteries sodium-soufre, qui s'appuie sur des matières premières locales abondantes plutôt que sur du lithium importé. L'Europe reflète cette dynamique : le règlement de l'UE sur les batteries appelle à la diversification de la chaîne d'approvisionnement, stimulant l'intérêt des développeurs pour les installations NaS. Le Japon a formalisé le développement des électrolytes solides en tant qu'industrie critique, garantissant la continuité du financement de la recherche pour les matériaux liés au NaS.

Besoins de renforcement du réseau dans les régions exposées aux typhons et aux incendies de forêt

Les conditions météorologiques extrêmes stimulent la demande de stockage de longue durée et thermiquement robuste. Des études sur les impacts des typhons au Japon montrent que des pannes répétées incitent les services publics à rechercher des batteries tolérantes aux hautes températures. Le plan de renforcement du réseau de la Californie donne la priorité au stockage capable de fonctionner en toute sécurité à des températures ambiantes élevées, où la chimie NaS évite le risque d'emballement thermique associé au lithium-ion. Des projets de microréseaux pilotes dans des régions à haut risque ont démontré plus de 50 heures d'autonomie lors de pannes, renforçant l'adéquation du NaS pour les infrastructures critiques. Des projets à grande échelle tels que le programme de stockage d'énergie de 2,5 GW de l'Arabie saoudite soulignent cette demande axée sur la résilience.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Codes de sécurité limitant les installations à haute température dans les zones urbaines denses | -4.30% | Centres urbains d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Fragilité des tubes d'électrolyte solide en β-alumine | -3.80% | Fabrication et déploiement mondiaux | Moyen terme (2-4 ans) |

| Réduction accélérée des coûts des alternatives LiFePO₄ et sodium-ion | -5.20% | Mondial, avec l'APAC en tête des réductions de coûts | Court terme (≤ 2 ans) |

| Rareté de la souscription d'assurance pour les systèmes à sels fondus | -2.10% | Environnements réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Codes de sécurité limitant les installations à haute température dans les zones urbaines denses

Des réglementations telles que le 49 CFR 173.189 américain imposent des conditions strictes de transport et d'installation aux batteries à sels fondus, nécessitant un scellement hermétique et des dispositifs de suppression d'incendie qui entravent l'implantation en toiture ou en sous-sol.(3)Source : Code électronique de la réglementation fédérale, « 49 CFR 173.189 », ecfr.gov Les directives européennes restreignent de même le stockage à haute température à proximité de structures occupées, limitant l'adoption du NaS dans les villes à espace contraint. À mesure que les objectifs urbains en matière d'énergies renouvelables augmentent, ces codes détournent la demande vers le lithium-ion ou les chimies à l'état solide émergentes, freinant la pénétration du NaS à court terme jusqu'à la maturité des conceptions à température ambiante.

Fragilité des tubes d'électrolyte solide en β-alumine

Les fissures mécaniques et la pénétration des dendrites restent les principaux modes de défaillance. Des recherches publiées dans Electrochimica Acta montrent que de légères augmentations d'impédance peuvent précéder une fracture catastrophique du tube, exigeant un contrôle qualité rigoureux. Les rendements de fabrication affectent donc les perceptions de fiabilité et les coûts de garantie. Des approches à électrolyte composite à l'étude visent à améliorer la ténacité, mais la mise sur le marché commercial est encore à deux ou trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme de module : les systèmes conteneurisés stimulent la standardisation du marché

Les modules conteneurisés ont capté la majeure partie de la demande en 2024, reflétant une nette préférence pour les unités assemblées en usine et conformes aux normes ISO qui simplifient l'expédition et la mise en service. Les opérateurs de réseau reconnaissent que les conceptions conteneurisées intègrent des sous-systèmes de gestion thermique et de suppression d'incendie, réduisant les délais d'ingénierie et facilitant les approbations réglementaires. Bien que plus faibles en volume, les unités en rack ont connu une croissance soutenue à mesure que les clients C&I adoptaient des conceptions flexibles s'intégrant dans les salles d'équipements existantes. Cette expansion à un CAGR de 31,5 % élargit le marché des batteries sodium-soufre à mesure que les intégrateurs s'adressent aux sites industriels à espace restreint sans recourir à des constructions sur mesure. Les fabricants soulignent que les configurations conteneurisées réduisent les calendriers de projet jusqu'à trois mois, un facteur décisif pour les développeurs qui cherchent à respecter les délais d'incitation.

Par plage de capacité : dominance des grandes installations avec une dynamique dans la gamme intermédiaire

Les systèmes dépassant 500 kWh ont gouverné plus de la moitié des déploiements de 2024, mais la catégorie 100-500 kWh a affiché la croissance la plus forte jusqu'en 2030. Les achats des services publics ont tiré le segment supérieur, les appels d'offres au niveau des États en Allemagne et en Arabie saoudite ayant privilégié plusieurs mégawattheures par site. L'adoption dans la gamme intermédiaire a augmenté dans le renforcement du réseau au niveau de la distribution, où les opérateurs ont besoin d'une décharge prolongée sans l'empreinte foncière des centrales de pointe traditionnelles. Ce schéma souligne la concentration de la taille du marché des batteries sodium-soufre dans les projets à haute valeur ajoutée, signalant une diversification vers des rôles de délestage de charge industrielle et de microréseau. À mesure que les installations de gamme intermédiaire approchent des économies d'échelle, les intégrateurs s'attendent à ce que les coûts clés en main s'alignent plus étroitement sur les références du phosphate de fer lithium, augmentant la demande totale adressable.

Par type de température de batterie : les systèmes haute température restent prédominants

Fonctionnant à 300-350 °C, la technologie NaS haute température a maintenu une part de 81,7 % en 2024. Les services publics apprécient son bilan établi de plus de 20 ans et de millions de cycles cumulés. Les prototypes à température ambiante gagnent du terrain, aidés par des avancées en électrolyte solide qui résolvent les lacunes historiques en termes de durée de vie des cycles. Des projets pilotés par des consortiums de recherche européens ont montré une rétention de capacité de 81 % après 200 cycles, faisant progresser la maturité commerciale. Si les conceptions à température ambiante atteignent la parité en termes de durabilité et de coût, elles débloqueront des opportunités en milieu urbain dense actuellement bloquées par les codes incendie. En attendant, le marché des batteries sodium-soufre continue de s'appuyer sur des plateformes haute température éprouvées pour des flux de revenus bancables.

Par type d'installation : les projets à l'échelle du réseau en tête, le C&I gagne du terrain

Les installations à l'échelle du réseau supérieures à 10 MWh représentaient 59,4 % du chiffre d'affaires en 2024, bénéficiant des achats pilotés par les politiques et des économies d'achat en volume. Cependant, les projets C&I entre 0,5 et 10 MWh progressent le plus rapidement à mesure que les usines, les centres de données et les campus recherchent une résilience multi-heures sans générateurs diesel. Ces clients apprécient la longue durée de vie des cycles des batteries NaS et leur dégradation limitée à l'état de charge partiel, des facteurs qui réduisent les dépenses d'exploitation sur la durée de vie. Les microréseaux résidentiels et communautaires restent marginaux car les coûts unitaires favorisent encore le phosphate de fer lithium aux niveaux de puissance à l'échelle du kilowatt. Les futures réductions de coûts et les offres à température ambiante pourraient élargir la pertinence du NaS dans ce segment.

Par application : la stabilisation des énergies renouvelables reste le cœur de métier

Près de la moitié des expéditions de 2024 concernaient la stabilisation des énergies renouvelables, soulignant le rôle vital des batteries NaS dans l'équilibrage de la variabilité de l'éolien et du solaire. Les usages d'écrêtage de charge et d'écrêtage de pointe représentent désormais la tranche à la croissance la plus rapide, stimulés par des structures tarifaires qui récompensent la charge en heures creuses et la décharge en heures de pointe. L'alimentation de secours et les microréseaux de défense constituent une niche stable mais plus restreinte, utilisant la technologie NaS pour garantir une disponibilité critique dans des sites éloignés. Collectivement, ces tendances confirment l'orientation du marché des batteries sodium-soufre vers des tâches où la durée de décharge et l'endurance des cycles l'emportent sur la densité d'énergie pure.

Analyse géographique

L'Asie-Pacifique a conservé une part de marché de 42,3 % en 2024, avec la base d'installation mature du Japon et les incitations à la montée en puissance de la Chine stimulant les volumes. Des projets comme l'usine de stockage Na-ion de 200 MWh du Hubei illustrent la stratégie plus large de Pékin visant à réduire la dépendance au lithium importé, complétant les efforts NaS et alimentant les chaînes d'approvisionnement en composants. La Corée du Sud et les États d'Asie du Sud-Est suivent avec des programmes pilotes qui intègrent des unités NaS dans les réseaux diesel existants, étendant les objectifs d'adoption des énergies renouvelables sans refondre l'infrastructure du réseau. Les conversions d'affineries d'alumine en Australie renforcent encore la proposition manufacturière de la région.

L'Amérique du Nord est la région qui progresse le plus rapidement, avec un CAGR de 39,2 % prévu jusqu'en 2030 grâce aux crédits d'impôt fédéraux et aux mandats de résilience face aux incendies de forêt. Les objectifs de stockage législatifs de la Californie et les plans de stabilité du réseau du Texas constituent les deux piliers du soutien au niveau des États. Des services publics comme Duke Energy ont commencé à piloter des modules NaS fabriqués au Japon, signalant des flux technologiques interrégionaux qui raccourcissent les courbes d'apprentissage. Les provinces riches en hydroélectricité du Canada évaluent le NaS pour gérer les surplus saisonniers, tandis que le Mexique utilise le NaS pour lisser les pics de production solaire liés à sa base photovoltaïque en forte croissance.

L'Europe maintient une croissance régulière centrée sur la sécurité énergétique et la décarbonation industrielle. La commande allemande de 230 MWh liée à l'hydrogène positionne le NaS dans la dynamique des molécules vertes du continent. La loi britannique sur l'énergie de 2023 a ouvert des voies de revenus marchands pour le stockage, suscitant l'intérêt pour le NaS dans la participation au marché de capacité. La France et l'Italie commanditent des études de faisabilité axées sur l'intégration du NaS dans les actifs gaziers existants pour lisser les calendriers de mise hors service. L'Europe de l'Est, portée par la démonstration hongroise de 4,35 MWh, illustre comment les réseaux plus petits exploitent le NaS pour stabiliser l'afflux d'énergies renouvelables sans étendre la capacité des interconnecteurs.

Paysage concurrentiel

NGK Insulators ancre le marché des batteries sodium-soufre avec plus de 250 sites en exploitation et un savoir-faire propriétaire en production de bêta-alumine. Son long historique d'exploitation atténue les préoccupations de bancabilité, donnant à l'entreprise un avantage de premier entrant. L'entrée de BASF en 2024 a injecté une nouvelle discipline tarifaire, revendiquant 20 % d'économies de coûts grâce à l'intégration de conteneurs modulaires. Wärtsilä, Fluence et Saft explorent des configurations hybrides qui combinent le NaS avec le phosphate de fer lithium pour couvrir les services de puissance et d'énergie dans des installations uniques. Des fournisseurs de matériaux tels qu'Idemitsu et Sumitomo Chemical s'efforcent de commercialiser des électrolytes solides plus robustes, signalant une diversification en amont.

Les mouvements stratégiques depuis 2024 comprennent l'expansion de NGK en Europe de l'Est, la mise à l'échelle par BASF d'une deuxième ligne de production NaS en Allemagne, et la victoire de Wärtsilä sur un projet écossais de 300 MW utilisant des modules à haute énergie. Les partenariats entre les services publics et les fabricants de NaS se sont resserrés : l'approvisionnement de Duke Energy auprès de NGK démontre une collaboration transfrontalière, tandis que les opérateurs de réseau saoudiens ont signé des accords-cadres pour des portefeuilles NaS multi-gigawatts. Le financement en capital-risque afflue vers les start-ups NaS à température ambiante, reflétant la conviction des investisseurs que les mises à niveau de sécurité urbaine représentent le prochain déblocage pour l'expansion du marché adressable.

La concurrence future pourrait pivoter sur les avancées en électrolyte et la localisation de la fabrication. Si les conceptions à température ambiante se commercialisent d'ici 2027, une nouvelle vague d'entrants pourrait éroder l'avance de NGK. En attendant, la concentration du marché continue de favoriser les acteurs établis disposant de données de terrain éprouvées et d'un approvisionnement en composants intégré verticalement.

Leaders du secteur des batteries sodium-soufre

NGK Insulators Ltd.

BASF SE

Contemporary Amperex Technology Ltd (CATL)

Mitsubishi Heavy Industries, Ltd.

Sumitomo Electric Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Les batteries sodium-soufre de NGK déployées dans un projet japonais de 70 MWh, sélectionnées pour un projet pilote par le service public américain Duke Energy. La batterie sodium-soufre (NAS) de NGK est l'une des technologies électrochimiques non lithium les plus matures commercialement pour les applications de stockage d'énergie à l'échelle du réseau.

- Janvier 2025 : Des chercheurs de l'Université normale du Fujian ont rapporté un électrolyte polymère quasi-solide à double sel conservant 81 % de capacité après 200 cycles, soutenant la viabilité du NaS à température ambiante.

- Juin 2024 : BASF, en collaboration avec NGK, a dévoilé le NAS MODEL L24, un système de batterie sodium-soufre (NaS) amélioré qui réalise une réduction de 20 % du coût total de possession par rapport aux modèles précédents. Ce système de nouvelle génération est conçu pour les applications de stockage d'énergie de durée moyenne à longue (LDES), nécessitant généralement 6 heures ou plus de stockage.

- Avril 2024 : NGK Insulators a obtenu un contrat pour fournir des batteries NAS d'une capacité totale dépassant 230 MWh pour un projet allemand d'hydrogène vert développé par HH2E le long de la côte de la mer Baltique.

Périmètre du rapport mondial sur le marché des batteries sodium-soufre

Le rapport sur le marché des batteries sodium-soufre comprend :

| Conteneurisé prêt à l'emploi |

| Unités modulaires en rack |

| Inférieur à 100 kWh |

| 100 à 500 kWh |

| Supérieur à 500 kWh |

| NaS haute température (300-350 °C) |

| NaS à température ambiante |

| À l'échelle du réseau (supérieur à 10 MWh) |

| Commercial et industriel (0,5 à 10 MWh) |

| Microréseaux résidentiels/communautaires (inférieur à 0,5 MWh) |

| Stabilisation des énergies renouvelables |

| Alimentation de secours |

| Écrêtage de charge et écrêtage de pointe |

| Microréseaux de défense et sites éloignés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par facteur de forme de module | Conteneurisé prêt à l'emploi | |

| Unités modulaires en rack | ||

| Par plage de capacité | Inférieur à 100 kWh | |

| 100 à 500 kWh | ||

| Supérieur à 500 kWh | ||

| Par type de température de batterie | NaS haute température (300-350 °C) | |

| NaS à température ambiante | ||

| Par type d'installation | À l'échelle du réseau (supérieur à 10 MWh) | |

| Commercial et industriel (0,5 à 10 MWh) | ||

| Microréseaux résidentiels/communautaires (inférieur à 0,5 MWh) | ||

| Par application | Stabilisation des énergies renouvelables | |

| Alimentation de secours | ||

| Écrêtage de charge et écrêtage de pointe | ||

| Microréseaux de défense et sites éloignés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des batteries sodium-soufre ?

Les services publics ont besoin d'un stockage capable de décharger pendant six heures ou plus, et les crédits d'impôt gouvernementaux favorisent les chimies non lithium, soutenant une demande à un CAGR de 27,25 % jusqu'en 2030.

Quelle sera la taille du marché des batteries sodium-soufre d'ici 2030 ?

Les prévisions indiquent 1 117,22 millions USD de chiffre d'affaires annuel d'ici 2030, contre 334,85 millions USD en 2025.

Pourquoi les modules conteneurisés sont-ils si populaires ?

Les conteneurs ISO standard arrivent testés en usine avec un contrôle thermique intégré, réduisant les délais de projet et représentant 72,8 % des expéditions de 2024.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord affiche le taux de croissance le plus élevé à un CAGR de 39,2 %, aidée par les crédits de production de la loi sur la réduction de l'inflation.

Les batteries sodium-soufre à température ambiante sont-elles prêtes pour une commercialisation ?

Les cellules prototypes montrent une durabilité prometteuse, mais l'adoption commerciale à grande échelle est attendue vers la fin de la décennie à mesure que la robustesse des électrolytes solides s'améliore.

Comment les batteries sodium-soufre se comparent-elles au phosphate de fer lithium en termes de coût ?

Les systèmes NaS de nouvelle génération visent 250 à 300 USD par kWh, rivalisant avec le LiFePO₄ pour les applications nécessitant plus de quatre heures de décharge.

Dernière mise à jour de la page le: