Taille et parts du marché des électrolytes de batterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

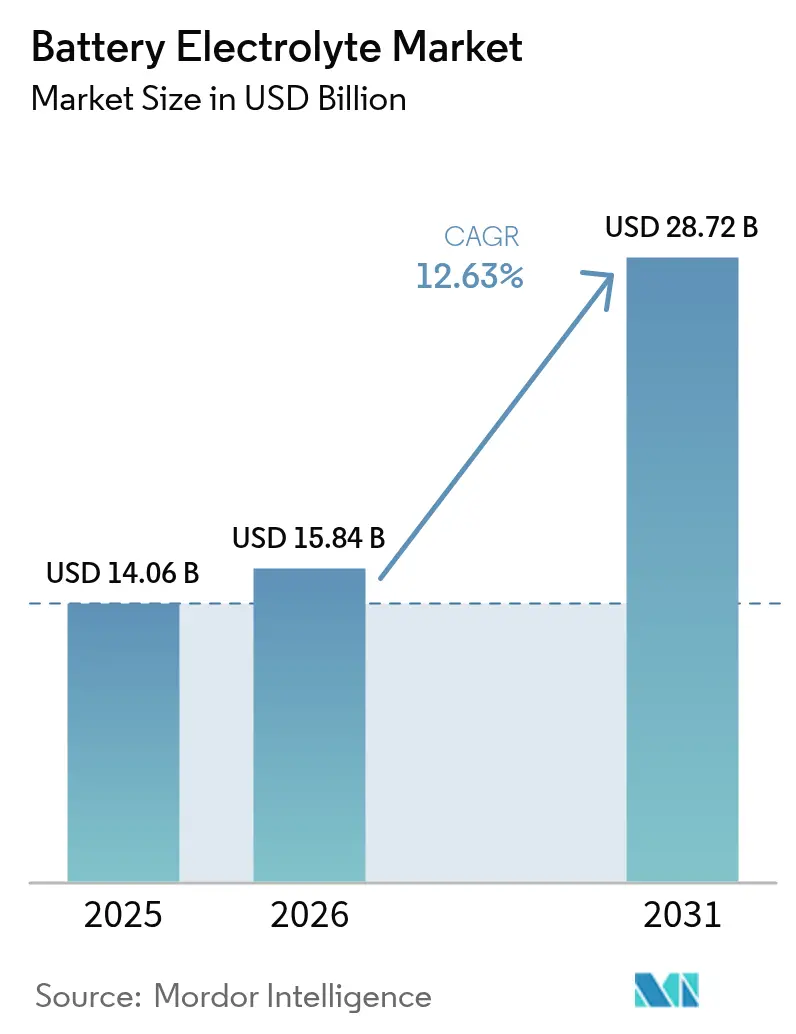

| Taille du Marché (2026) | 15.84 Milliards de dollars |

| Taille du Marché (2031) | 28.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électrolytes de batterie par Mordor Intelligence

La taille du marché des électrolytes de batterie était évaluée à 14,06 milliards USD en 2025 et devrait croître de 15,84 milliards USD en 2026 pour atteindre 28,72 milliards USD d'ici 2031, à un TCAC de 12,63 % au cours de la période de prévision (2026-2031).

Les améliorations continues de la chimie, l'électrification des transports et la localisation des chaînes d'approvisionnement pilotée par les politiques publiques sont les principales forces qui élargissent les courbes d'adoption. Les formulations lithium-ion dominent actuellement les revenus, mais les systèmes sodium-ion, zinc-air et à flux de vanadium se développent rapidement à mesure que les fabricants diversifient leur exposition aux matières premières. Sur le plan régional, l'écosystème de production rentable de l'Asie-Pacifique maintient son leadership en volume, tandis que l'Amérique du Nord et l'Europe accélèrent le développement de capacités locales pour se conformer aux règles de contenu domestique. L'innovation autour des chimies à l'état solide et en gel, le déploiement croissant du stockage d'énergie et l'essor de l'économie du recyclage redéfinissent ensemble les stratégies concurrentielles, malgré les vents contraires à court terme liés aux restrictions sur les PFAS et à la volatilité des prix du lithium.

Principaux enseignements du rapport

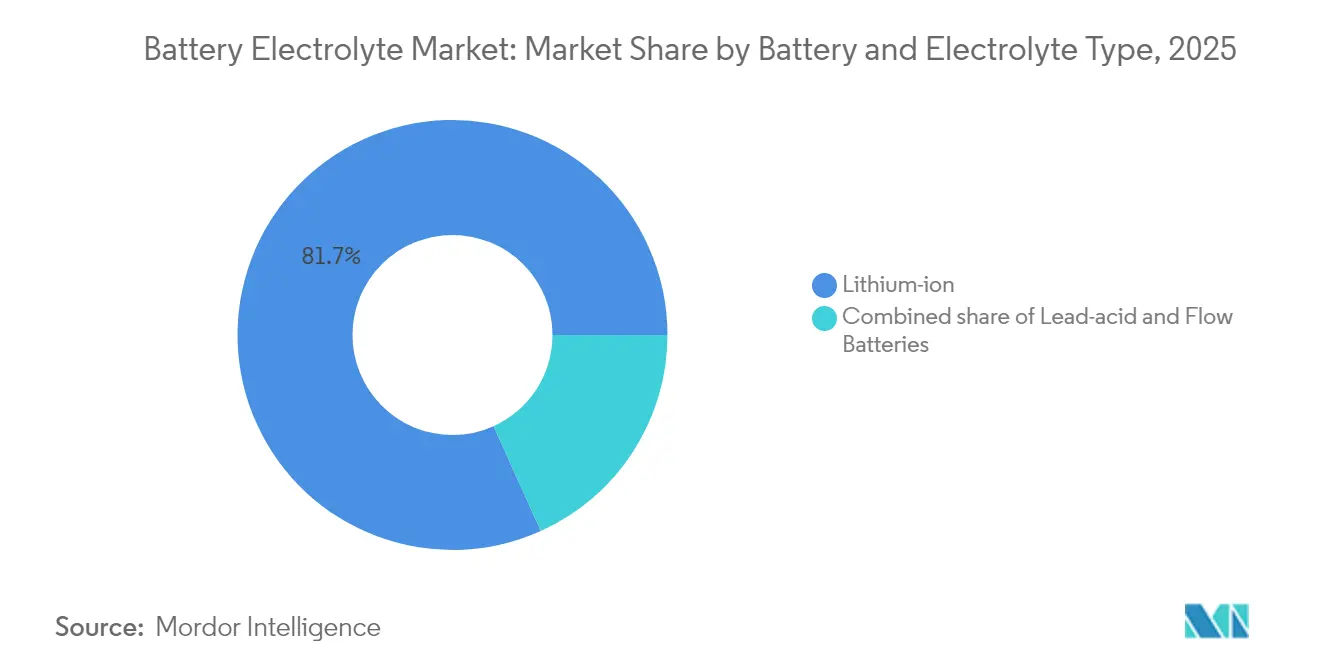

- Par type de batterie et d'électrolyte, le lithium-ion a capturé 81,74 % des parts du marché des électrolytes de batterie en 2025 ; les chimies alternatives devraient enregistrer un TCAC de 22,1 % jusqu'en 2031.

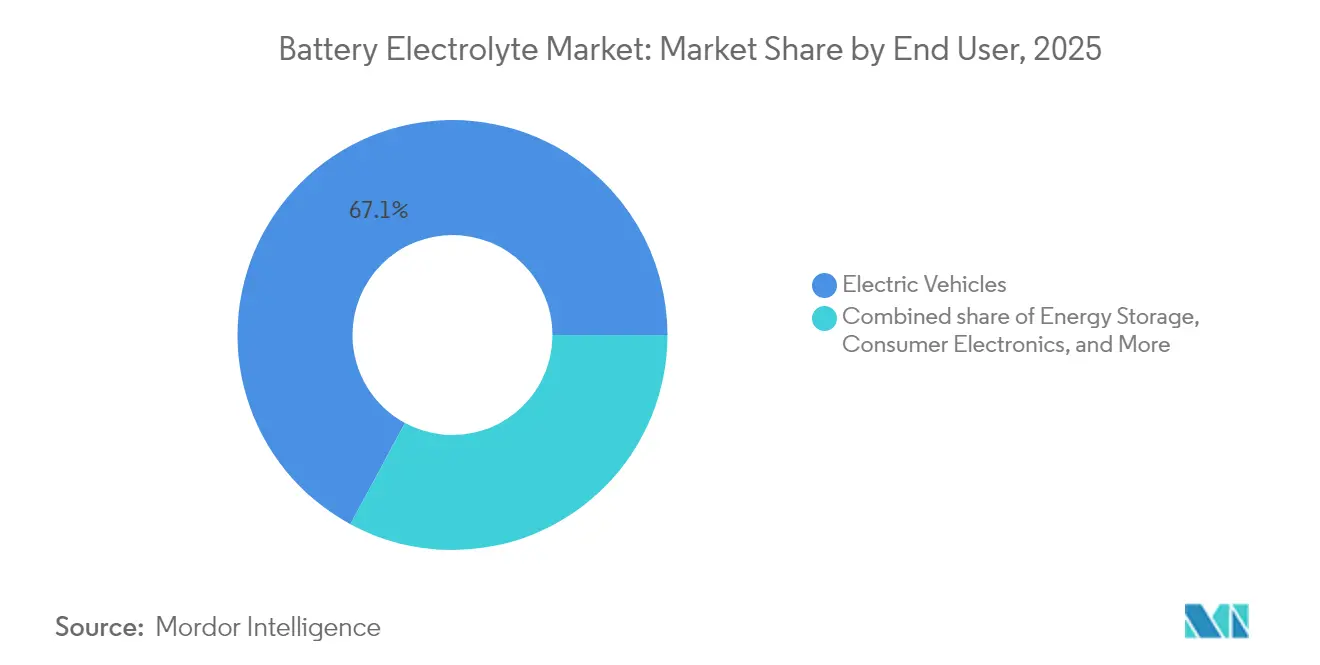

- Par utilisateur final, les véhicules électriques représentaient 67,12 % de la taille du marché des électrolytes de batterie en 2025, tandis que le secteur du stockage d'énergie devrait progresser à un TCAC de 17,25 % jusqu'en 2031.

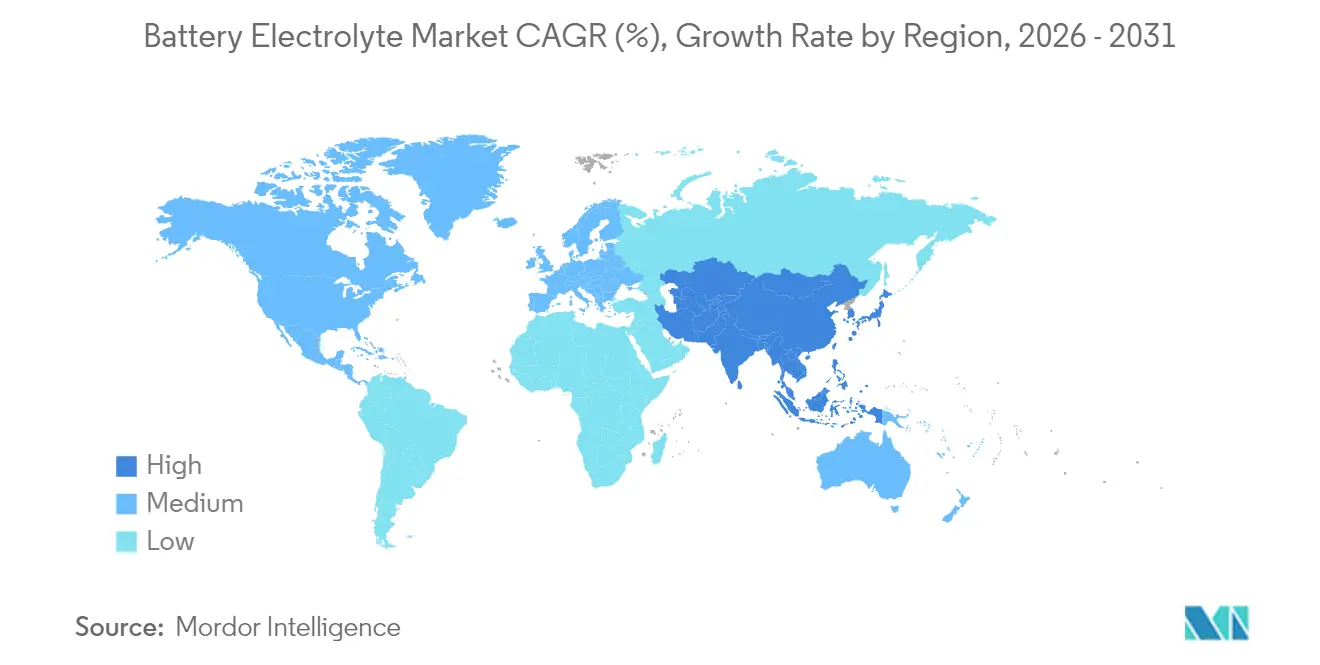

- Par géographie, la région Asie-Pacifique détenait une part de revenus de 69,65 % du marché des électrolytes de batterie en 2025 et devrait se développer à un TCAC de 13,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des électrolytes de batterie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande liée aux véhicules électriques en Chine et en Europe | +3.20% | Chine, Europe | Court terme (≤ 2 ans) |

| L'Inflation Reduction Act stimulant les chaînes d'approvisionnement américaines | +2.60% | Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers les chimies solides et en gel à haute tension | +1.90% | Mondial | Long terme (≥ 4 ans) |

| Déploiement des systèmes de stockage d'énergie par batterie à l'échelle du réseau | +2.30% | Mondial | Moyen terme (2-4 ans) |

| La R&D sur le sodium-ion réduisant les contraintes en matières premières | +1.50% | Chine, mondial | Long terme (≥ 4 ans) |

| L'économie du recyclage des électrolytes lithium-ion devenant positive | +1.30% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande liée aux véhicules électriques en Chine et en Europe

La production de véhicules électriques en Chine a augmenté de 70 % en 2024, et les gigafactories soutenues par l'IPCEI en Europe visent une capacité annuelle de cellules de 400 GWh d'ici 2030, concentrant la demande en électrolytes dans deux régions. Les règles d'approvisionnement local prévues par le règlement européen sur les batteries 2023/1542 incitent les fabricants de cellules européens à contracter directement avec des fournisseurs d'électrolytes régionaux, comme l'accord pluriannuel de 676 millions USD de Capchem, qui échange des coûts à court terme plus élevés contre une visibilité sur la chaîne d'approvisionnement. L'échelle qui en résulte crée des efficiences de coûts, mais élève également le risque géopolitique lorsque les perturbations commerciales affectent les flux de précurseurs.

L'Inflation Reduction Act stimulant les chaînes d'approvisionnement locales américaines

Les critères de contenu domestique de la loi ont déclenché plus de 150 milliards USD d'engagements dans la chaîne de valeur des batteries depuis 2024. UBE Corporation a posé la première pierre d'une usine de 500 millions USD en Louisiane qui produira 50 000 t de solvants carbonatés par an d'ici 2026, réduisant la dépendance aux importations asiatiques tout en exposant les producteurs à des coûts de conformité et de main-d'œuvre nord-américains plus élevés. La viabilité à long terme dépend de la prolongation des incitations fiscales au-delà de 2032 et de la simplification des procédures d'autorisation pour les projets de traitement du lithium tels que le partenariat d'extraction d'argile GM-Lithium Americas.

Transition vers les chimies solides et en gel à haute tension

Les feuilles de route des équipementiers pour les cellules de 4,5 V et plus exigent des électrolytes résistant à la corrosion des collecteurs de courant en aluminium et supprimant la croissance des dendrites. Vingt grands fabricants ont divulgué des calendriers de commercialisation à l'état solide jusqu'en 2030, les systèmes à base de sulfures offrant une conductivité ionique élevée mais nécessitant une fabrication coûteuse en salle sèche. Mercedes-Benz vise une augmentation de l'autonomie de 25 % grâce aux anodes en lithium métal, mais atteindre la parité des coûts avec les électrolytes liquides (50 USD/kWh) reste lointain, car les variantes à l'état solide dépassent encore 200 USD/kWh. La faisabilité commerciale dépend de percées dans la production de masse qui réduisent les prix des précurseurs céramiques et polymères.

Déploiement des systèmes de stockage d'énergie par batterie à l'échelle du réseau

Les États-Unis prévoient une multiplication par six du déploiement du stockage par batterie d'ici 2035 pour équilibrer les sources d'énergie renouvelables intermittentes. Les applications de longue durée favorisent les batteries à flux redox au vanadium, dont les électrolytes peuvent être réutilisés pendant des décennies. Les projets chinois ont dépassé 100 MW/600 MWh en 2024.(1)Vanitec, "Déploiements mondiaux de batteries à flux de vanadium 2024," vanitec.org La volatilité des prix du vanadium et les limitations à basse température encouragent la R&D sur les chimies à flux zinc-fer et organiques avec un fonctionnement à température ambiante, positionnant les fournisseurs maîtrisant des portefeuilles multi-chimies pour des bénéfices de diversification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations d'élimination progressive des PFAS sur les solvants fluorés | -1.00% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Volatilité des prix au comptant du carbonate de lithium | -1.50% | Mondial | Court terme (≤ 2 ans) |

| Rappels de sécurité liés aux incidents d'emballement thermique | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Enchevêtrements de brevets autour des électrolytes solides de nouvelle génération | -0.50% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations d'élimination progressive des PFAS sur les solvants fluorés

Le projet de restriction des PFAS de l'UE pourrait interdire le carbonate de fluoroéthylène d'ici 2026, forçant potentiellement la reformulation des électrolytes utilisés dans environ 60 % des batteries lithium-ion.(2)Agence européenne des produits chimiques, "Proposition de restriction des PFAS dans le cadre du règlement REACH," europa.eu Les enquêtes de l'Agence de protection de l'environnement américaine conduisent à des transitions préventives vers des additifs sans fluor ; cependant, les substituts réduisent la conductivité ionique et augmentent les coûts jusqu'à 30 %. Les fournisseurs japonais ont investi dans des mélanges à base d'éther propriétaires, mais les cycles de requalification s'étendent sur deux ans, retardant le déploiement complet sur le marché.

Volatilité des prix au comptant du carbonate de lithium

Les prix ont chuté de 80 000 USD/t début 2024 à 12 000 USD/t en fin d'année, la capacité de raffinage chinoise ayant dépassé la demande. Le mauvais timing des contrats a anéanti les marges des producteurs de taille intermédiaire liés par des accords d'achat à prix fixe. Les mouvements d'intégration, tels que l'acquisition d'Arcadium Lithium par Rio Tinto à 5,85 USD/action, resserrent le contrôle en amont, mais concentrent également le pouvoir de fixation des prix, ce qui pourrait relever les planchers de coûts à long terme une fois que les capacités excédentaires seront rationalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie et d'électrolyte : la domination du lithium-ion face au défi des chimies alternatives

Les formulations lithium-ion contrôlaient 81,74 % du marché des électrolytes de batterie en 2025, reflétant l'infrastructure gigafactory bien établie et les performances éprouvées dans les véhicules électriques. Les cathodes à haute teneur en nickel exigent des additifs qui suppriment la corrosion des collecteurs en aluminium et stabilisent les tensions élevées, soutenant la demande de solvants de qualité supérieure. Pendant ce temps, le groupe des autres chimies — incluant le sodium-ion et le zinc-air — affiche un TCAC de 22,1 % jusqu'en 2031, porté par des avantages en matière de disponibilité des matériaux qui isolent les chaînes d'approvisionnement des contraintes liées au lithium. Les électrolytes à flux de vanadium ciblent le stockage sur réseau avec des exigences de décharge de 10 heures et plus, et les laboratoires chinois ont augmenté la densité de puissance des empilements de 70 kW, réduisant les coûts des systèmes de 40 %. Les variantes en gel restent pertinentes pour les remplacements de plomb-acide en intérieur, où le fonctionnement anti-déversement et les faibles coûts initiaux restent des facteurs décisifs.

Les fabricants élargissent leurs portefeuilles pour se prémunir contre un avenir dominé par une seule chimie. Les systèmes lithium à l'état solide promettent des gains de densité énergétique de 30 %, mais se heurtent à des goulots d'étranglement d'échelle liés à la manipulation des poudres de sulfures et aux rendements de frittage des oxydes. Les prototypes sodium-ion sont passés des laboratoires de R&D aux lignes commerciales en 2024, avec des packs pilotes alimentant des micro-véhicules électriques et des armoires de stockage résidentiel. Dans ce paysage nuancé, les fournisseurs capables de pivoter de manière flexible entre les familles de carbonates, d'éthers et de liquides ioniques renforcent leur positionnement à long terme sur le marché des électrolytes de batterie.

Par utilisateur final : les véhicules électriques en tête tandis que le stockage d'énergie s'accélère

Les véhicules électriques représentaient 67,12 % des expéditions d'électrolytes en 2025, la taille moyenne des batteries ayant atteint 75 kWh, sous l'effet des attentes croissantes en matière d'autonomie. Les formulations de qualité automobile doivent combiner la mobilité à basse température avec la stabilité à haute température sur des garanties produit de 10 ans, stimulant la demande de solvants de haute pureté et de packages multi-additifs. Cependant, les installations de stockage d'énergie constituent le débouché à la croissance la plus rapide, affichant un TCAC de 17,25 % jusqu'en 2031. Les systèmes solaires résidentiels couplés au stockage et les systèmes de stockage d'énergie par batterie à l'échelle des services publics nécessitent des électrolytes adaptés à la durabilité en cycle profond et à des plages de températures de fonctionnement plus larges, élargissant la diversité des spécifications. L'électronique grand public représente une part plus modeste mais exerce une influence disproportionnée sur l'adoption des additifs de charge rapide, qui migrent ensuite vers les packs de véhicules électriques. Les niches industrielles, marines et aérospatiales créent une demande de faible volume et à forte marge pour des mélanges personnalisés avec des tolérances aux environnements extrêmes.

L'élargissement de l'éventail des profils d'application fragmente les volumes. Les producteurs de produits de base se concentrent sur la demande à fort débit des véhicules électriques, tandis que les formulateurs spécialisés élaborent des solutions différenciées pour le stockage stationnaire et les secteurs à usage intensif. Cette bifurcation élève les barrières à la substitution et ancre des relations clients à long terme, façonnant la dynamique concurrentielle sur le marché des électrolytes de batterie.

Analyse géographique

L'Asie-Pacifique a capturé 69,65 % des revenus de 2025 et croît à un TCAC de 13,97 %, soutenue par des chaînes d'approvisionnement denses, des incitations étatiques et la proximité des usines de cathodes et de séparateurs. La Chine seule contrôle plus de 60 % de la capacité mondiale en électrolytes à travers des entreprises telles que Tinci et Capchem, permettant des stratégies d'exportation qui inondent les acheteurs internationaux de produits à prix compétitifs. Le Japon et la Corée du Sud se concentrent sur les grades haute performance pour les batteries premium, tandis que l'Inde attire les producteurs sensibles aux coûts avec des programmes d'incitation liés à la production. Le leadership technologique dans les prototypes sodium-ion et à l'état solide reste concentré en Asie de l'Est, indiquant que la région continuera à définir les feuilles de route chimiques même si d'autres continents localisent leurs volumes.

L'Amérique du Nord s'efforce de développer des capacités domestiques à la suite de l'adoption de l'Inflation Reduction Act. Les engagements en capital comprennent l'usine de 50 000 t de UBE en Louisiane et plusieurs expansions de solvants carbonatés au Texas et en Ohio. Le Canada contribue aux pôles émergents de raffinage du lithium, et le Mexique offre une proximité d'assemblage qui réduit les coûts logistiques pour les constructeurs automobiles américains. Le succès dépend du rétrécissement des écarts de coûts — actuellement de 15 à 25 % — avec les acteurs asiatiques établis, tout en respectant des critères stricts de qualité automobile. Le Département de l'énergie américain prévoit une multiplication par six du déploiement du stockage d'ici 2035, une vague de demande que les usines domestiques doivent être prêtes à satisfaire.

L'Europe ancre sa stratégie dans la durabilité. Le règlement européen sur les batteries 2023/1542 exige des quotas de contenu recyclé et des déclarations sur le cycle de vie, incitant les fabricants de produits chimiques à investir dans des procédés en boucle fermée et une production à faible empreinte carbone alimentée par des énergies renouvelables. Les gigafactories soutenues par l'IPCEI devraient atteindre une capacité annuelle de cellules de 400 GWh d'ici 2030, ce qui se traduit par une demande en électrolytes de plusieurs centaines de kilotonnes. BASF, Solvay et le nouvel entrant FUCHS-E-Lyte développent des usines régionales en visant des mélanges spéciaux à haute valeur ajoutée pouvant commander des primes de marge malgré des coûts énergétiques élevés. Les mandats d'économie circulaire facilitent des objectifs agressifs de recyclage des électrolytes — 80 % de récupération du lithium d'ici 2031 — ouvrant des flux de revenus annexes pour les fournisseurs de produits chimiques qui intègrent verticalement les opérations de recyclage.

Paysage concurrentiel

Le marché des électrolytes de batterie présente une concentration modérée. Les cinq premiers producteurs — Tinci, Capchem, Mitsubishi Chemical Group, Mitsui Chemicals et Shenzhen Capchem — représentent collectivement près de 60 % du volume mondial. L'intégration verticale dans les précurseurs de solvants et la production de sels de lithium sous-tend le leadership en matière de coûts. Les acteurs établis de grande taille s'appuient sur de solides équipes de R&D pour personnaliser les packages d'additifs, créant une forte fidélisation technique auprès des fabricants de cellules. Les entrants spécialisés se différencient par la propriété intellectuelle dans les formulations à l'état solide, sans fluor ou à faible viscosité, monétisant souvent la technologie via des accords de développement conjoint.

L'intensité de la course technologique s'accroît. La propriété intellectuelle entourant les additifs à haute tension et les poudres de sulfures confère un avantage aux pionniers, mais stimule également les licences croisées et les litiges. L'activité des entreprises souligne cette tendance : l'acquisition d'Arcadium Lithium par Rio Tinto renforce la sécurité des ressources en amont, l'usine de solvants carbonatés de UBE aux États-Unis relie l'accès aux matières premières à la demande régionale, et le pôle de batteries à flux de vanadium de VRB Energy consolide une position dans le stockage de longue durée. Le financement gouvernemental, notamment du consortium Advanced Battery du Département de l'énergie américain, accélère le développement de lignes pilotes pour les électrolytes à l'état solide, abaissant les seuils de barrières capitalistiques pour les start-ups domestiques.

Le positionnement concurrentiel évolue de l'avantage en volume vers la sophistication des formulations. Les fournisseurs maîtrisant des portefeuilles multi-chimies, des processus de qualification rapides et le recyclage en boucle fermée occuperont des positions de marché premium à mesure que les clients recherchent des partenaires d'approvisionnement clés en main et conformes aux réglementations régionales.

Leaders du secteur des électrolytes de batterie

Targray Industries Inc.

3M Co.

Shenzhen Capchem Technology Co. Ltd

Ube Industries Ltd.

Mitsubishi Chemical Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Rio Tinto a finalisé l'acquisition d'Arcadium Lithium pour 5,85 USD par action, pour un total d'environ 6,7 milliards USD.

- Janvier 2025 : UBE Corporation construit une usine de solvants carbonatés de 500 millions USD en Louisiane avec une capacité de 50 000 tonnes métriques par an, dont l'achèvement est prévu pour 2026.

- Décembre 2024 : FUCHS et E-Lyte ont inauguré conjointement la première usine de production de solutions d'électrolytes en Allemagne à Kaiserslautern, avec une capacité annuelle de 20 000 tonnes.

- Octobre 2024 : VRB Energy a commencé la construction d'une installation de batteries à flux de vanadium de 3 GWh à Changzhi, en Chine, pour répondre à la demande croissante de stockage d'énergie à l'échelle du réseau.

Périmètre du rapport sur le marché mondial des électrolytes de batterie

L'électrolyte de batterie est une solution à l'intérieur des batteries. Selon le type de batterie, il peut s'agir d'une substance liquide ou pâteuse. Cependant, quel que soit le type de batterie, l'électrolyte remplit le même rôle, c'est-à-dire qu'il transporte les ions chargés positivement entre les bornes de la cathode et de l'anode. Le marché des électrolytes de batterie est segmenté par type de batterie et d'électrolyte, utilisateur final et géographie. Par type de batterie et d'électrolyte, le marché est segmenté en plomb-acide (électrolyte liquide et électrolyte en gel), lithium-ion (électrolyte solide, électrolyte en gel et électrolyte liquide), batterie à flux (vanadium et zinc-brome) et autres types de batteries et d'électrolytes. Par utilisateur final, le marché est segmenté en véhicules électriques, stockage d'énergie, électronique grand public et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des électrolytes de batterie dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (milliards USD).

| Plomb-acide | Liquide |

| Gel | |

| Lithium-ion | Liquide |

| Gel | |

| Solide | |

| Batteries à flux | Vanadium |

| Zinc-brome | |

| Autres chimies (Na-ion, Zn-air, etc.) |

| Véhicules électriques |

| Stockage d'énergie (réseau, commerce et industrie, résidentiel) |

| Électronique grand public |

| Industrie et applications spéciales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie et d'électrolyte | Plomb-acide | Liquide |

| Gel | ||

| Lithium-ion | Liquide | |

| Gel | ||

| Solide | ||

| Batteries à flux | Vanadium | |

| Zinc-brome | ||

| Autres chimies (Na-ion, Zn-air, etc.) | ||

| Par utilisateur final | Véhicules électriques | |

| Stockage d'énergie (réseau, commerce et industrie, résidentiel) | ||

| Électronique grand public | ||

| Industrie et applications spéciales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des électrolytes de batterie ?

La taille du marché des électrolytes de batterie a atteint 14,06 milliards USD en 2025 et devrait plus que doubler pour atteindre 28,72 milliards USD d'ici 2031.

Quel type de chimie domine la demande en électrolytes aujourd'hui ?

Les électrolytes lithium-ion détenaient 81,74 % des parts du marché des électrolytes de batterie en 2025 en raison de la capacité gigafactory bien établie et des références de performance automobile éprouvées.

Pourquoi les systèmes sodium-ion et zinc-air suscitent-ils un intérêt croissant ?

Ces chimies reposent sur des matières premières abondantes, allégeant les pressions sur les chaînes d'approvisionnement et soutenant un TCAC de 22,1 % pour les électrolytes non lithium jusqu'en 2031.

Comment les politiques publiques influencent-elles les chaînes d'approvisionnement en électrolytes ?

L'Inflation Reduction Act américain et le règlement européen sur les batteries 2023/1542 imposent un contenu local et la transparence, stimulant la création de nouvelles usines régionales et accélérant les initiatives de recyclage.

Quel est l'impact des restrictions sur les PFAS sur les formulations d'électrolytes ?

Les réglementations en cours aux États-Unis et dans l'UE pourraient éliminer progressivement les principaux solvants fluorés d'ici 2026, entraînant des reformulations coûteuses et stimulant la R&D sur les additifs sans fluor.

Qui sont les principales entreprises du marché des électrolytes de batterie ?

Les acteurs majeurs comprennent Tinci, Capchem, Mitsubishi Chemical Group et UBE Corporation, qui combinent tous une production à grande échelle avec des capacités de formulation spécialisées.

Dernière mise à jour de la page le: