Taille et parts du marché des batteries sodium-ion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.54 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries sodium-ion par Mordor Intelligence

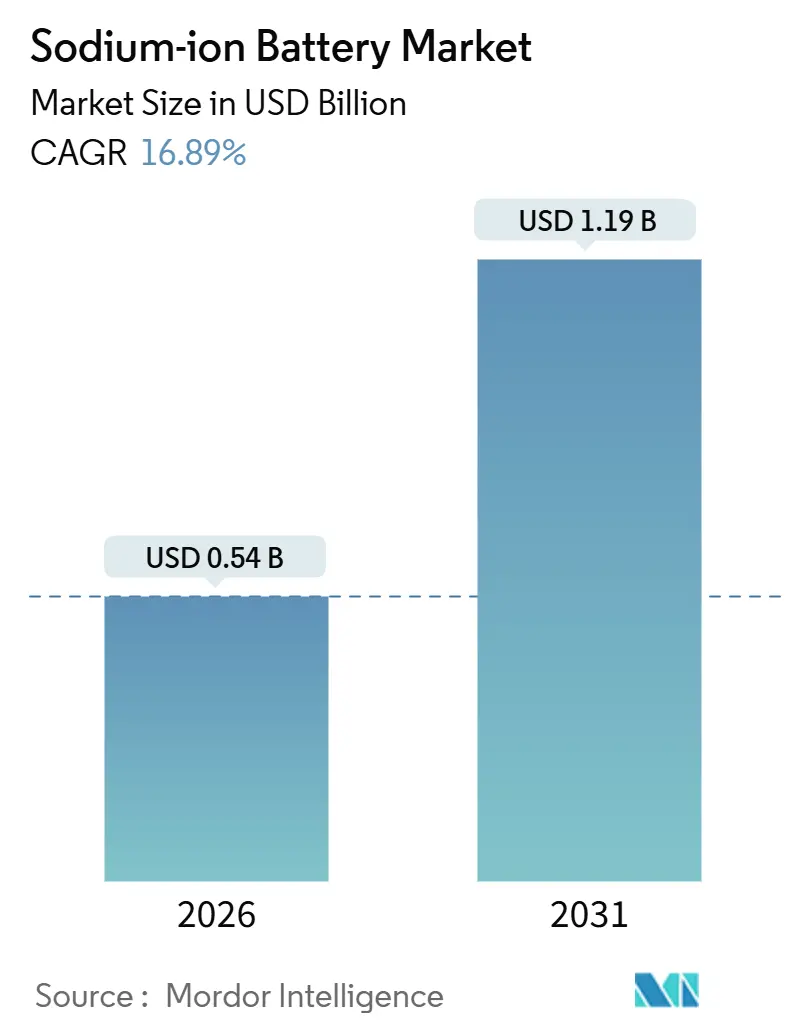

La taille du marché des batteries sodium-ion est estimée à 0,54 milliard USD en 2026 et devrait atteindre 1,19 milliard USD d'ici 2031, à un TCAC de 16,89 % au cours de la période de prévision (2026-2031).

La pression généralisée sur les coûts du lithium, les règles européennes strictes en matière de durabilité et la politique industrielle de la Chine orientent les fabricants de cellules vers des chimies sodium qui promettent des matières premières moins coûteuses, des chaînes d'approvisionnement plus courtes et un carbone incorporé plus faible. Les appels d'offres rapides pour les réseaux électriques soutenus par des politiques en Chine, associés au mandat européen sur le passeport des batteries, ont accéléré les déploiements pilotes de près de deux ans, comprimant la courbe d'apprentissage normalement associée aux nouvelles chimies. Les constructeurs automobiles se couvrent contre l'exposition au lithium en réservant les voitures de ville à faible autonomie aux batteries sodium, tandis que les services publics considèrent les systèmes de décharge de quatre heures comme une couverture contre les fluctuations du prix du carbonate de lithium. Parallèlement, les percées dans les cathodes bleu de Prusse comblent l'écart de performance avec le phosphate de fer lithié, en particulier pour les deux-roues et les flottes de livraison urbaine.

Points clés du rapport

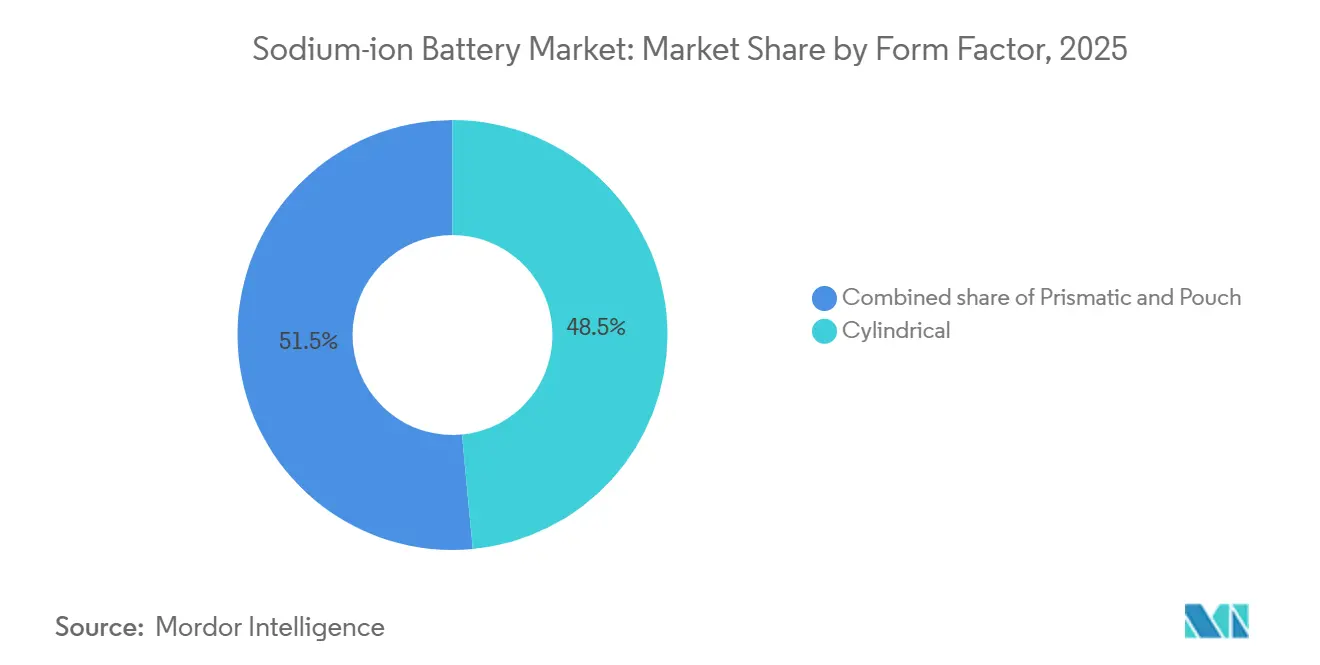

- Par facteur de forme, les cellules cylindriques ont capturé 48,5 % de la taille du marché des batteries sodium-ion en 2025, tandis que les formats pochette progressent à un TCAC de 22,0 % jusqu'en 2031.

- Par application, le stockage d'énergie stationnaire détenait 71,8 % de la part du marché des batteries sodium-ion en 2025, tandis que le transport devrait afficher un TCAC de 19,8 % jusqu'en 2031.

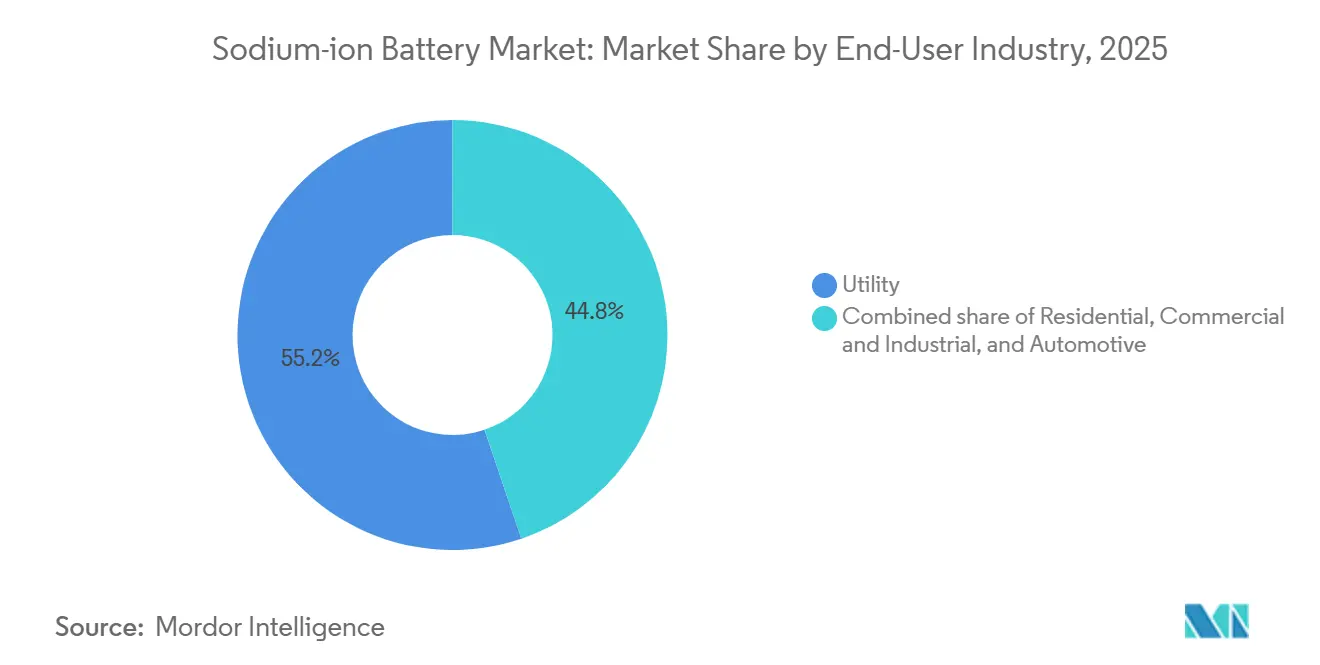

- Par secteur d'utilisation final, les services publics représentaient 55,2 % de la part du marché des batteries sodium-ion en 2025, mais la demande automobile devrait croître à un TCAC de 23,3 % jusqu'en 2031.

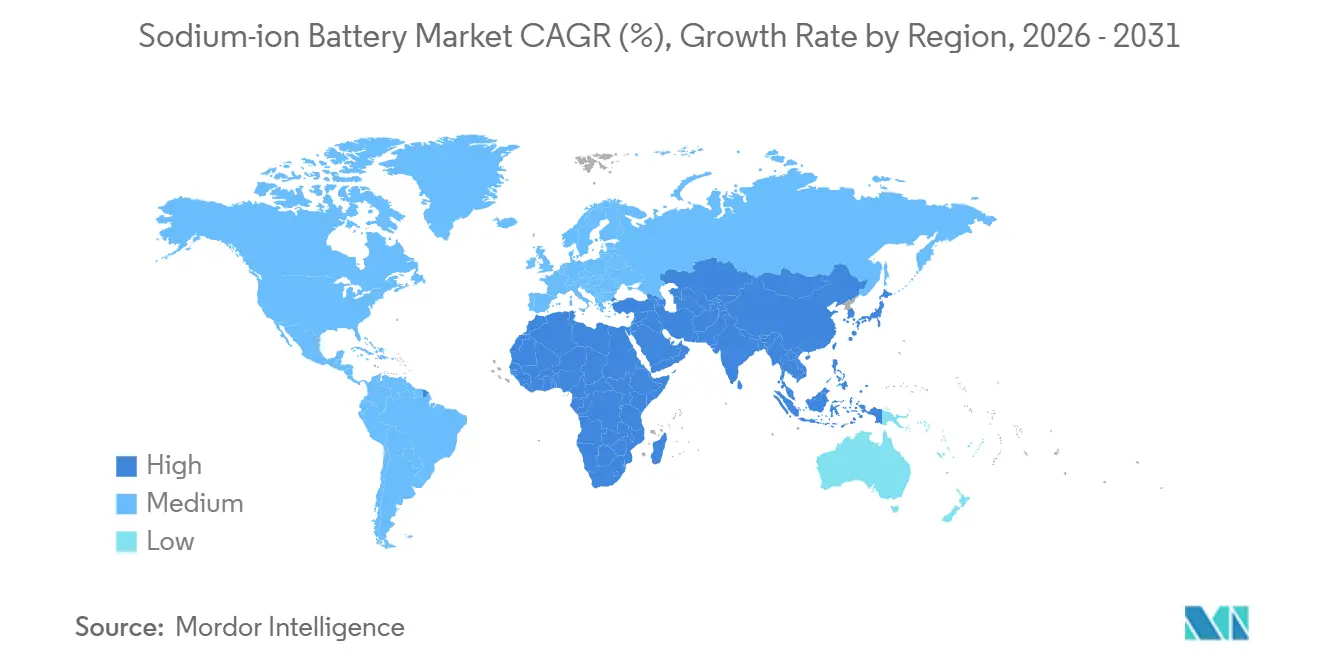

- Par géographie, l'Asie-Pacifique était en tête avec 45,6 % de la taille du marché des batteries sodium-ion en 2025 et devrait croître à un TCAC de 19,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries sodium-ion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appels d'offres pour réseaux électriques de plus de 100 MWh soutenus par la politique chinoise | +3.5% | Chine, ASEAN | Moyen terme (2-4 ans) |

| Les constructeurs automobiles européens de véhicules électriques se tournent vers le sodium-ion pour les voitures à faible autonomie | +2.8% | Allemagne, France, pays nordiques | Moyen terme (2-4 ans) |

| L'inflation des coûts des cathodes LFP pousse les batteries en dessous de 70 USD/kWh | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Les cathodes bleu de Prusse permettent une charge de 15 minutes pour les deux-roues en Inde | +2.5% | Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| La résilience aux climats froids stimule les subventions nordiques pour le stockage | +1.8% | Suède, Norvège, Finlande | Long terme (≥ 4 ans) |

| Les usines en coentreprise CATL-services publics sécurisent l'approvisionnement vertical | +3.0% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les appels d'offres pour réseaux électriques de plus de 100 MWh soutenus par la politique chinoise accélèrent la demande intérieure

Les opérateurs de réseaux provinciaux du Guangxi et du Jiangsu ont attribué plus de 100 MWh de contrats sodium-ion en 2025 après que Pékin a qualifié cette chimie de « stratégique » pour le stockage d'énergie.[1]CATL, "Communiqué de presse de lancement du produit Naxtra," catl.com Un système de 100 MWh installé par HiNa Battery à Nanning a délivré une efficacité aller-retour de 92 % sur 5 000 cycles et a atteint un coût de stockage actualisé inférieur à 0,10 USD par kWh. Les appels d'offres ont été accélérés pour protéger les services publics de la volatilité du carbonate de lithium, qui a culminé à 80 000 USD par tonne en 2022. Les réserves nationales de soude à 300 USD par tonne soutiennent la stabilité des prix, tandis que la Banque de développement de Chine propose des prêts préférentiels qui réduisent les coûts de financement des projets. En ancrant une demande de plusieurs gigawattheures, les décideurs politiques ont raccourci les délais de montée en puissance commerciale de près de deux ans.

Les constructeurs automobiles européens de véhicules électriques basculent les modèles à faible autonomie vers le sodium-ion pour se conformer à la réglementation européenne sur les batteries

La réglementation de l'Union européenne sur les batteries exige des déclarations d'empreinte carbone et des seuils de contenu recyclé à partir de 2027, incitant les constructeurs automobiles à adopter des formules sodium sans cobalt ni nickel.[2]Commission européenne, "Règlement (UE) 2023/1542 relatif aux batteries," europa.eu Stellantis et Volkswagen testent des batteries sodium pour les voitures des segments A et B, citant une réduction de 35 % à 40 % du carbone incorporé par rapport aux cellules NMC811. Northvolt a construit un prototype de 160 Wh/kg avec Altris et adapte des formats prismatiques à Skellefteå pour la prochaine gamme de voitures de ville de Volvo. Des chaînes d'approvisionnement plus simples réduisent les coûts de conformité au passeport numérique, et les constructeurs automobiles considèrent la chimie sodium comme une couverture si les exportations de lithium se resserrent au Chili ou en Australie.

L'inflation des coûts des cathodes LFP réduit l'écart de coût au niveau de la batterie en dessous de 70 USD/kWh

Les prix du phosphate de fer lithié sont passés de 12 USD/kg début 2024 à 18 USD/kg mi-2025 en raison des restrictions minières au Sichuan, réduisant l'avantage de coût du LFP. La cellule Naxtra 2025 de CATL a atteint un coût des matières premières de 55 USD par kWh au niveau de la batterie, soit environ 20 % en dessous des systèmes LFP comparables une fois prise en compte la gestion thermique allégée. Les services publics en Espagne et en Californie modélisent la parité avec le LFP pour des durées de décharge de quatre heures, un point idéal pour le décalage de charge solaire. Une tension plus faible permet également des barres omnibus plus légères, réduisant le poids de la batterie et les coûts d'équilibre de l'installation.

La percée du bleu de Prusse permet une charge de 15 minutes pour les deux-roues en Inde

Une étude de 2024 au Centre Jawaharlal Nehru a montré que les cathodes bleu de Prusse maintiennent des cycles de charge de 15 minutes sur 3 000 cycles. Altris a commercialisé une variante blanc de Prusse en 2025, approvisionnant les assembleurs indiens desservant le marché annuel de 12 millions d'unités de rickshaws électriques.[3]Altris AB, "Annonce de commercialisation du blanc de Prusse," altris.se La recharge rapide s'articule avec le modèle d'échange de batteries de l'Inde, réduisant les besoins en batteries de rechange de 40 % par station. Les incitations gouvernementales à la production d'une valeur de 2,4 milliards USD incluent le sodium-ion comme éligible, accélérant les coentreprises entre les constructeurs automobiles locaux et les fournisseurs de cellules chinois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénalité de densité d'énergie de 30 % par rapport au LFP dans les véhicules électriques longue portée | -2.5% | Amérique du Nord, véhicules électriques haut de gamme en Europe | Moyen terme (2-4 ans) |

| L'absence de protocoles BMS standardisés augmente les coûts d'intégration | -1.8% | Mondial | Court terme (≤ 2 ans) |

| L'écosystème de recyclage naissant complique le passeport européen des batteries | -1.2% | Europe | Moyen terme (2-4 ans) |

| Risque de dépôt de sodium métallique au-dessus de 3,7 V | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénalité de densité d'énergie de -30 % par rapport au LFP dans les véhicules électriques longue portée

Les cellules sodium atteignent 140-160 Wh/kg, soit environ 30 % en dessous des 180-200 Wh/kg du LFP, imposant des batteries plus lourdes et limitant la chimie aux voitures de ville, aux fourgonnettes et aux applications stationnaires. Tesla vise 300 Wh/kg d'ici 2027 pour sa cellule 4680, soulignant l'écart que le sodium doit combler. Des racks plus lourds augmentent les besoins en câblage et en suppression d'incendie d'environ 15 % dans le stockage sur réseau. Les constructeurs automobiles européens confinent les batteries sodium aux modèles du segment A, qui ne représentaient que 12 % des ventes de véhicules électriques en 2025. Les anodes dopées à l'antimoine sont prometteuses en laboratoire mais restent trop coûteuses, maintenant les plafonds de densité statiques jusqu'en 2031.

L'absence de protocoles BMS standardisés augmente les coûts d'intégration

La norme IEC 62619 manque encore de directives pour le sodium-ion, imposant des tests de sécurité sur mesure pour chaque batterie.[4]Commission électrotechnique internationale, "Norme de sécurité des batteries IEC 62619," iec.ch Les microprogrammes personnalisés ajoutent 0,5 à 1 million USD en ingénierie non récurrente par ligne de produits, décourageant les assembleurs de niveau 2. La tension nominale de 3,1 V du sodium exige une architecture de bus remaniée dans les véhicules, prolongeant l'intégration de la plateforme jusqu'à 18 mois. La tentative de Natron de lancer un système de gestion de batterie multi-chimies s'est terminée avec sa pause de 2025, supprimant un défenseur clé de la standardisation. Jusqu'à ce que la SAE publie une variante J2464, les validations redondantes persisteront.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : la pochette gagne du terrain dans l'automobile

Les formats cylindriques détenaient 48,5 % de la taille du marché des batteries sodium-ion en 2025, bénéficiant des lignes d'enroulement lithium reconverties. Les cellules pochette sont en passe d'atteindre un TCAC de 22,0 %, portées par les constructeurs automobiles qui recherchent l'efficacité volumétrique sous les planchers des véhicules. Les modules prismatiques, représentant environ 30 %, dominent les projets à l'échelle du mégawatt où des blocs standardisés de 280 Ah simplifient le montage en rack. La gamme Naxtra de CATL propose à la fois des cylindres 18650 pour le stockage domestique et des pochettes pour les scooters, prouvant la flexibilité de la chimie.

Les cellules pochette empilées permettent aux concepteurs d'exploiter les espaces de châssis irréguliers dans les voitures du segment A, un avantage décisif où chaque centimètre cube compte. La domination prismatique sur le marché des réseaux électriques en Chine est due aux modules échangeables à chaud qui réduisent considérablement les temps d'arrêt pour la maintenance sur le terrain. La suprématie des coûts cylindriques s'estompe à mesure que les lignes d'empilage automatisées arrivent à maturité ; d'ici 2031, les préférences du marché pourraient converger vers la pochette et le prismatique à mesure que le volume automobile dépasse les installations stationnaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le stockage stationnaire ancre les revenus, le transport progresse rapidement

Le stockage d'énergie stationnaire représentait 71,8 % de la part du marché des batteries sodium-ion en 2025, ancré par les appels d'offres pour réseaux électriques chinois et les contrats solaires avec stockage espagnols. Le transport, bien que plus modeste à 18 %, devrait croître de 19,8 % par an, réduisant l'écart d'ici 2031. Le TENER Stack de CATL, un conteneur de 9 MWh lancé en 2025, a validé l'économie des services publics avec une efficacité aller-retour de 92 % sur une garantie de 15 ans. L'électrification des deux-roues en Inde, soutenue par 2,4 milliards USD d'incitations, intégrera des batteries sodium dans 12 millions de véhicules par an d'ici 2030. L'électronique grand public reste une niche car la densité volumétrique de 350 Wh/L est inférieure aux 450 Wh/L du lithium-ion, épaississant les châssis des appareils mobiles. L'alimentation de secours industrielle représente 7 % des revenus, tirant parti des cellules Natron certifiées pour 50 000 cycles avant la pause de l'entreprise en 2025. Les auxiliaires marins en Norvège et en Corée du Sud forment une niche de 3 %, échangeant le poids contre la sécurité incendie inhérente dans les équipements portuaires.

La montée en puissance du transport recalibrera la distribution de la taille du marché des batteries sodium-ion d'ici 2031, à mesure que les écosystèmes d'échange de batteries monétisent la capacité de recharge en 15 minutes. Les services publics prolongent déjà les contrats d'achat d'électricité à 15 ans pour lisser les dépenses en capital plus élevées. La demande résidentielle, concentrée en Scandinavie, augmente en raison des performances en matière de sécurité incendie et de temps froid, mais manque de réseaux d'installateurs étendus. Au fil du temps, la composition des segments s'orientera vers le transport et le stockage domestique, réduisant la part des services publics en dessous de 45 %, tout en conservant une base sensible aux coûts qui stabilise l'utilisation des usines de fabrication.

Par secteur d'utilisation final : l'automobile dépasse la croissance des services publics

Les acheteurs des services publics représentaient 55,2 % de la part du marché des batteries sodium-ion en 2025, alimentés par les achats chinois et espagnols de plusieurs gigawattheures. Les utilisateurs automobiles, représentant 22 % en 2025, croîtront à un TCAC de 23,3 % grâce aux flottes de deux-roues en Inde et aux voitures de ville européennes. Les utilisateurs résidentiels détenaient une part de 12 %, principalement dans les régions nordiques froides, subventionnant les chimies à sécurité incendie. Les applications de secours commercial et industriel représentaient 11 %, privilégiant la durée de vie des cycles à la densité d'énergie.

La demande automobile atteindra la parité avec les services publics vers 2031 à mesure que les cathodes bleu de Prusse arrivent à maturité, tandis que l'adoption résidentielle dépend de produits clés en main des marques d'onduleurs établies. Les services publics prolongent les durées des contrats, améliorant les taux de rendement interne des projets, et absorbent la prime initiale de 15 % par rapport au LFP. Les acheteurs commerciaux privilégient les cellules à 50 000 cycles pour l'écrêtage des pointes, un segment qui pourrait se redresser si Natron ou ses successeurs relancent des usines à cycles élevés. La mosaïque des utilisateurs finaux restera dynamique, mais les parts automobile et résidentielle se développeront le plus rapidement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 45,6 % de la part du marché des batteries sodium-ion en 2025 et devrait progresser à un TCAC de 19,5 % jusqu'en 2031. Les usines de gigawattheures de la Chine et le boom des deux-roues en Inde soutiennent la demande. Le projet de 100 MWh de HiNa à Nanning a démontré la viabilité à l'échelle du réseau, et CATL a conclu des accords d'achat pluriannuels avec les réseaux du Jiangsu et du Shandong, qui hébergent ensemble 18 % des énergies renouvelables de la Chine. Le programme d'incitations de 2,4 milliards USD de l'Inde accélère les partenariats entre les constructeurs automobiles nationaux et l'usine de Jamnagar de Faradion, dont le démarrage est prévu en 2026. Le Japon et la Corée du Sud explorent le sodium pour les auxiliaires marins, tandis que la Thaïlande et l'Indonésie émergent comme centres d'assemblage pour les marchés régionaux de scooters.

L'Europe a capturé environ 28 % de part en 2025, portée par l'adoption nordique en climat froid et les subventions pour le stockage résidentiel. La subvention de 80 millions SEK de la Suède à Altris et le remboursement de 5 000 NOK par kWh de la Norvège illustrent l'attrait des politiques. L'Allemagne et la France testent le sodium pour le lissage solaire en prévision des règles d'empreinte carbone de 2027. Northvolt travaille sur des cellules prismatiques pour les voitures de ville de Volvo, ajoutant de la capacité nationale. Les marchés du sud comme l'Espagne et l'Italie dépendent des importations, limitant la pénétration précoce.

L'Amérique du Nord détenait environ 18 % de part en 2025, concentrée dans le stockage pour services publics et la sauvegarde pour centres de données. L'usine de 2 GWh de Peak Energy au Colorado vise une production en 2027 avec des engagements d'achat de Southern Company et Duke Energy. Le plan de gigafactory de Natron en Caroline du Nord a été bloqué après son arrêt en 2025, laissant des lacunes d'approvisionnement. L'éligibilité aux crédits de la loi sur la réduction de l'inflation reste en attente des orientations du Département de l'énergie. Le Canada pilote des mini-réseaux dans les sables bitumineux de l'Alberta, et le Mexique évalue des projets d'électrification rurale. L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentaient moins de 9 %, avec le Brésil et l'Afrique du Sud testant des mini-réseaux là où la logistique du lithium s'avère coûteuse.

Paysage concurrentiel

Une concentration modérée caractérise le marché des batteries sodium-ion : CATL, BYD et HiNa Battery contrôlaient environ 55 à 60 % de la capacité mondiale en 2025. Les acteurs établis du lithium reconvertissent les lignes existantes, réduisant le coût d'investissement par GWh et pressurisant les startups indépendantes. Le programme de financement des fournisseurs de 500 millions USD de CATL sécurise les intrants en carbonate de sodium et en carbone dur, imitant sa stratégie lithium.

Faradion, rachetée par Reliance en 2024, construit une gigafactory à Jamnagar qui intègre des revêtements d'électrodes avec des matières premières pétrochimiques, visant une réduction de 10 à 12 % du coût des matières premières. Peak Energy a réduit le risque de son usine du Colorado en verrouillant 500 MWh d'engagements d'achat de services publics avant le début des travaux. Altris et Polarium ciblent les espaces vierges dans le stockage domestique en climat froid, tirant parti des cathodes blanc de Prusse qui tolèrent −30 °C sans chauffage.

La différenciation technologique se concentre sur l'innovation des cathodes : le bleu de Prusse offre une charge rapide et une longue durée de vie, mais la mise à l'échelle de la synthèse reste un obstacle. Altris a breveté un procédé à basse température qui réduit les coûts de poudre de 30 %, ouvrant potentiellement les marchés de masse des scooters. La pression concurrentielle devrait augmenter après 2028 si LG Energy Solution et Samsung SDI exécutent des stratégies de couverture sodium. Les petites entreprises pourraient se consolider, concéder des licences de propriété intellectuelle ou se retirer sous la pression des marges.

Leaders du secteur des batteries sodium-ion

Faradion Limited

HiNa Battery Technology Co. Ltd.

Contemporary Amperex Technology Co. Limited

Altris AB

Natron Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : CATL a dévoilé sa nouvelle marque de batteries sodium-ion « Naxtra » avec une densité d'énergie de 175 Wh/kg, dont la production en série est prévue pour décembre 2025.

- Février 2025 : Trentar Energy Solutions s'est associée à KPIT Technologies pour commercialiser des batteries sodium-ion en Inde grâce à un engagement de fabrication de 3 GWh ciblant les deux-roues électriques.

- Novembre 2024 : BYD a lancé un système de stockage d'énergie par batterie sodium-ion à l'échelle du réseau d'une capacité de 2,3 MWh par conteneur de 20 pieds, destiné aux projets stationnaires qui privilégient le coût et la longévité.

- Août 2024 : Natron Energy a obtenu un investissement de 1,4 milliard USD pour construire une usine de batteries sodium-ion en Caroline du Nord, axée sur les cellules bleu de Prusse pour les centres de données et le stockage d'énergie renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des batteries sodium-ion comme l'ensemble des cellules rechargeables à température ambiante dans lesquelles les ions sodium font la navette entre des cathodes en oxyde stratifié ou en bleu de Prusse et des anodes en carbone dur ou similaires, livrées sous forme cylindrique, prismatique ou en sachet et vendues pour le stockage stationnaire de l'énergie, les transports, les dispositifs industriels de secours et les appareils grand public. Notre étude suit les livraisons des usines, les revenus et les prix de vente moyens de 2020 à 2030.

Exclusion du champ d'application : Nous excluons les systèmes à haute température à sels fondus sodium-soufre et les produits chimiques hybrides à un stade précoce qui ne sont pas encore commercialisés.

Aperçu de la segmentation

- Par facteur de forme

- Cylindrique

- Prismatique

- Pochette

- Par application

- Stockage d'énergie stationnaire

- Transport

- Électronique grand public

- Alimentation de secours industrielle

- Marine et autres

- Par secteur d'utilisation final

- Services publics

- Résidentiel

- Commercial et industriel

- Automobile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les fabricants de cellules sodium-ion, les intégrateurs ESS, les ingénieurs de la chaîne cinématique des VE et les responsables régionaux de la politique énergétique en Asie-Pacifique, en Europe et en Amérique du Nord. Ces conversations permettent de valider l'utilisation de la capacité, les bassins de demande émergents et les feuilles de route en matière de prix, ce que les données secondaires seules ne peuvent pas faire.

Recherche documentaire

Nous commençons par des ensembles de données publiques provenant d'organismes tels que l'Agence internationale de l'énergie, l'Administration américaine des informations sur l'énergie, EUROBAT, le MIIT chinois et Eurostat, qui donnent des indications sur la production, le commerce et le déploiement. Les formulaires 10-K des entreprises, les dossiers des investisseurs, les dépôts de brevets examinés par Questel et les appels d'offres sur le stockage en réseau obtenus via Tenders Info nous aident à comparer les courbes de coûts et les projets en cours. D&B Hoovers, Dow Jones Factiva et les journaux évalués par les pairs permettent ensuite d'ancrer les revenus des fournisseurs, les percées dans le domaine des cathodes et les calendriers politiques. Cette liste est illustrative ; de nombreuses autres sources sont consultées pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante de la demande mondiale de sodium-ion en cartographiant le stockage stationnaire installé (MWh) et la production de VE d'entrée de gamme, puis en appliquant des taux de pénétration spécifiques à la chimie. Des synthèses ascendantes sélectionnées des informations sur les expéditions des principaux fournisseurs et des vérifications échantillonnées ASP x volume permettent de tester et d'ajuster les totaux. Les variables clés comprennent les tendances des coûts des matières premières du carbonate de sodium, la densité énergétique moyenne des cellules, les objectifs de stockage liés aux politiques, les appels d'offres pour des micro-réseaux communautaires de moins de 1 MWh et la migration de la taille des batteries des VE. La régression multivariée projette chaque variable à l'horizon 2030. Les données manquantes sur les fournisseurs sont comblées par des moyennes industrielles pondérées par région, examinées lors des appels d'experts.

Cycle de validation et de mise à jour des données

Avant la publication, nos analystes vérifient à nouveau les anomalies, rapprochent les conversions de devises et obtiennent une deuxième signature d'un réviseur principal. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires si des changements de politique ou des annonces de capacité modifient la base de référence.

Pourquoi la base de données de Mordor sur les batteries sodium-ion est très crédible

Les estimations publiées diffèrent souvent, et nous reconnaissons que la méthodologie, le champ d'application et la fréquence des mises à jour sont à l'origine de ces écarts. Certains points de vente mélangent des unités de NaS à sel fondu avec des cellules à température ambiante, d'autres intègrent trop tôt la capacité annoncée dans les recettes, et quelques-uns gèlent les taux de change pour l'ensemble de l'horizon ; ces choix modifient les totaux de manière significative.

Les principaux facteurs d'écart comprennent l'inclusion de produits chimiques à haute température, le comptage des projets contractés mais non livrés et l'hypothèse d'une érosion agressive des prix sans confirmation des fournisseurs, alors que Mordor s'en tient aux volumes expédiés, aux trajectoires ASP validées et à la réévaluation annuelle de la monnaie de référence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,47 B (2025) | Renseignements sur le Mordor | - |

| USD 0,67 B (2025) | Conseil mondial A | Comprend les cellules NaS et les capacités en cours d'exploitation |

| USD 1,47 B (2024) | Journal de l'industrie B | S'applique à la baisse générale de l'ASP et au champ d'application de la chimie mixte |

| USD 0,37 B (2024) | Journal professionnel C | Utilise uniquement la valeur des exportations, sans tenir compte des déploiements nationaux. |

La comparaison montre que lorsque le champ d'application est restreint aux cellules commerciales à température ambiante et que les prix sont fondés sur les informations fournies par les fournisseurs, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer en toute confiance à l'aide de variables explicites et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries sodium-ion en 2026 ?

Il a atteint 545,64 millions USD et devrait se développer à un TCAC de 16,89 % jusqu'en 2031.

Quel segment utilise le plus de batteries sodium-ion aujourd'hui ?

Le stockage d'énergie stationnaire représentait 71,8 % des revenus en 2025 grâce aux projets de réseaux électriques chinois et espagnols.

Qu'est-ce qui limite l'adoption du sodium-ion dans les voitures électriques longue portée ?

Une densité d'énergie inférieure de 30 % par rapport au phosphate de fer lithié rend les batteries plus lourdes, limitant la chimie aux cycles inférieurs à 300 km.

Pourquoi les pays nordiques sont-ils des adopteurs précoces du stockage domestique sodium-ion ?

Les cellules conservent plus de 80 % de leur capacité à −20 °C et réduisent le risque d'incendie dans les maisons en bois, ce qui les rend éligibles à de généreuses subventions.

Quelles entreprises dominent la capacité mondiale de sodium-ion ?

CATL, BYD et HiNa Battery contrôlaient ensemble environ 55 à 60 % de la capacité mondiale en 2025.

Dernière mise à jour de la page le: