Taille et Part du Marché des Batteries au Plomb-Acide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.80 Milliards de dollars |

| Taille du Marché (2031) | 64.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Batteries au Plomb-Acide par Mordor Intelligence

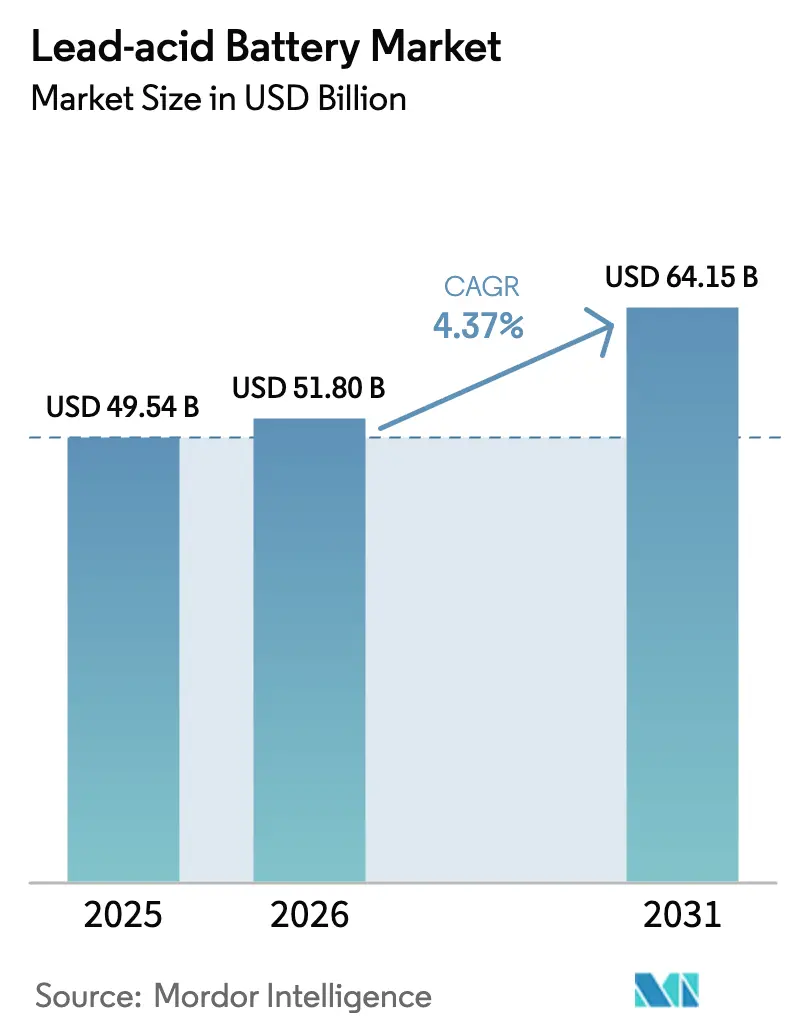

La taille du Marché des Batteries au Plomb-Acide devrait passer de 49,54 milliards USD en 2025 et 51,80 milliards USD en 2026 à 64,15 milliards USD d'ici 2031, enregistrant un CAGR de 4,37 % entre 2026 et 2031.

La chimie mature, les vastes réseaux de service et les excellents rapports qualité-prix maintiennent la technologie pertinente même à mesure que les coûts des batteries lithium-ion diminuent. Les formats premium de batteries plomb-acide à régulation par valve (VRLA) continuent de gagner des parts de marché car ils satisfont aux exigences de démarrage-arrêt automobile, de disponibilité des télécommunications et de sauvegarde des centres de données sans entretien de routine. La demande du marché secondaire provenant des 1,4 milliard de véhicules à combustion interne et hybrides en circulation soutient les ventes récurrentes, tandis que la croissance stationnaire provient de la densification des télécommunications et des déploiements de centres de données périphériques dans les régions émergentes. Du côté des risques, le renforcement des réglementations environnementales et l'accélération de la rentabilité économique des batteries lithium-ion augmentent les coûts de conformité et stimulent les mises à niveau des produits. L'intensification de la consolidation, menée par l'acquisition de Clarios par Brookfield pour 13,2 milliards USD en 2024, signale que l'échelle, l'intégration du recyclage et les chimies premium définissent l'avantage durable sur le marché des batteries plomb-acide.[1]Reuters Staff, "Brookfield finalise l'acquisition de Clarios pour 13,2 milliards USD," Reuters, reuters.com

Principaux enseignements du rapport

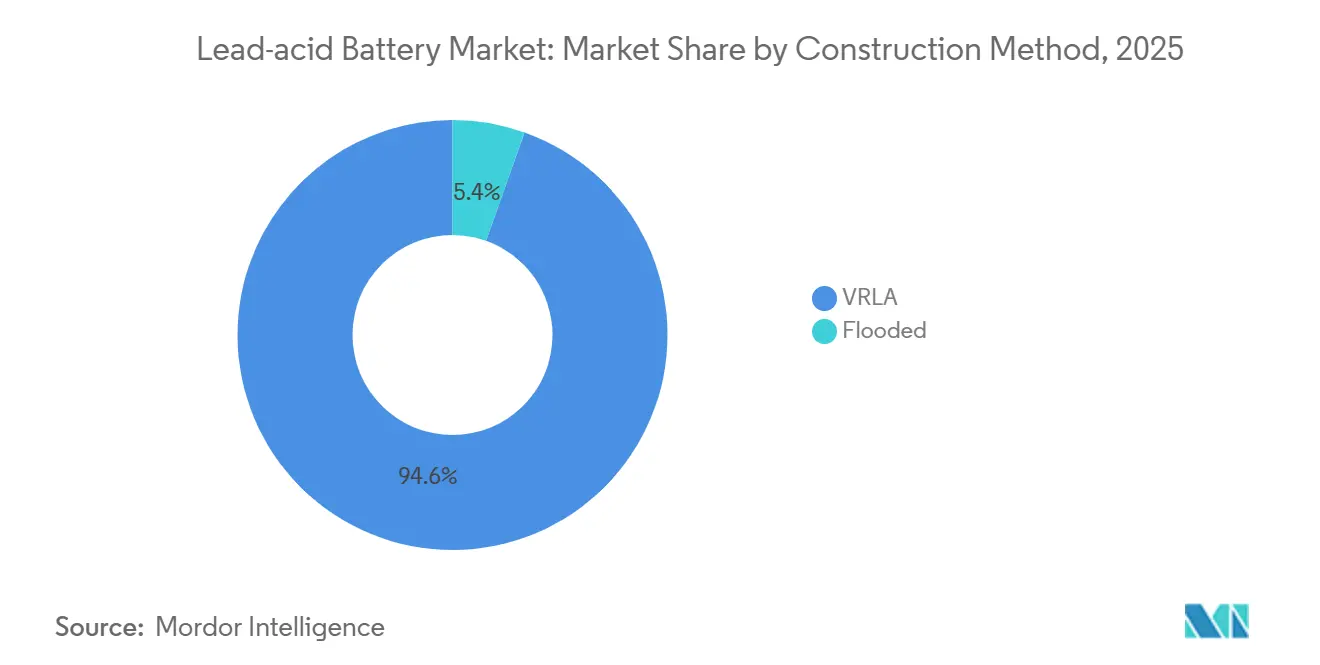

- Par méthode de construction, la VRLA a capturé 94,57 % des revenus en 2025 et devrait croître à un TCAC de 5,51 % jusqu'en 2031, tandis que les conceptions inondées représentaient le reste.

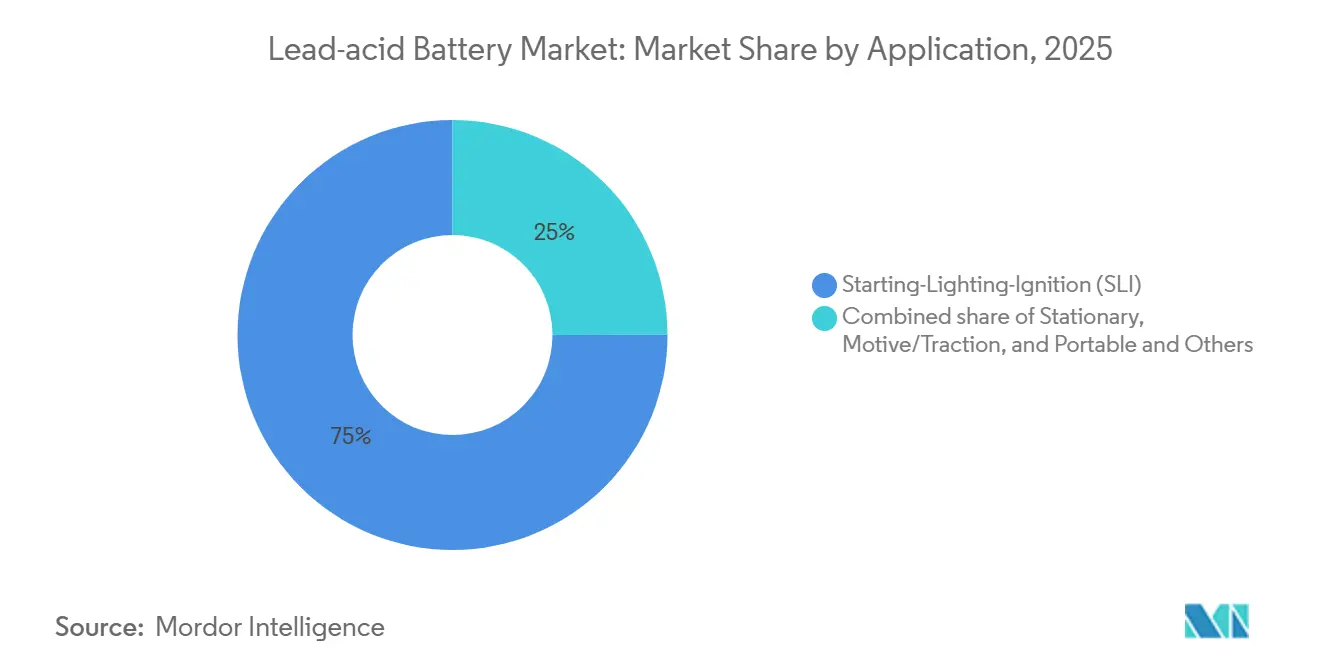

- Par application, les batteries de démarrage-éclairage-allumage représentaient 75,01 % des expéditions en 2025 ; le segment stationnaire progresse à un TCAC de 5,61 % jusqu'en 2031.

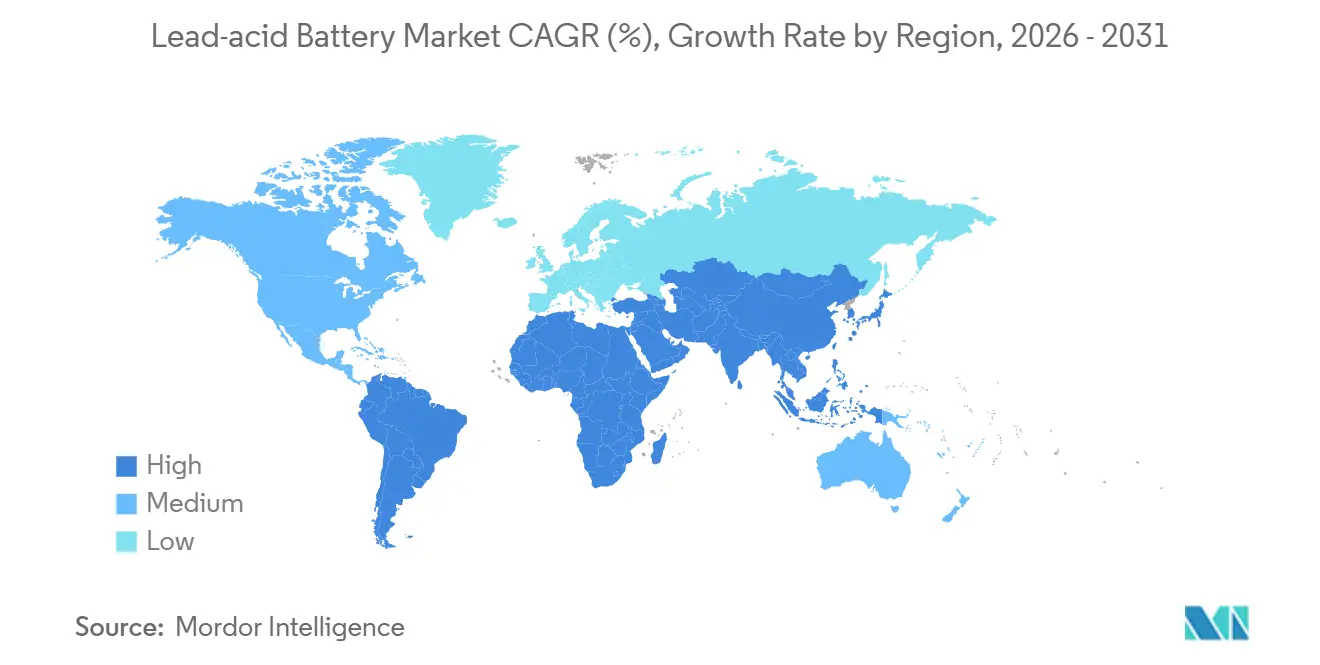

- Par géographie, l'Asie-Pacifique a généré 52,59 % du volume mondial en 2025, et la région devrait enregistrer la croissance la plus rapide à 4,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Batteries au Plomb-Acide*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La demande de remplacement du parc de véhicules à combustion interne reste résiliente | +1.2% | Mondial, notamment Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Densification des réseaux de télécommunications en Asie émergente et en Afrique | +0.9% | Asie-Pacifique, Afrique subsaharienne, Moyen-Orient | Moyen terme (2-4 ans) |

| Déploiements d'onduleurs dans les centres de données des villes de rang 2 | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Fidélisation du marché secondaire pour les batteries SLI des micro-hybrides | +0.8% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Additifs de « mélange intelligent » prolongeant la durée de vie des cellules inondées | +0.4% | Chine, Inde, Brésil | Moyen terme (2-4 ans) |

| Demande de véhicules électriques à basse vitesse dans les pays à revenu faible et intermédiaire | +0.5% | Inde, ASEAN, Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La demande de remplacement du parc de véhicules à combustion interne reste résiliente

Les véhicules à combustion interne et hybrides devraient dominer le parc mondial bien au-delà de la prochaine décennie, assurant un cycle de remplacement régulier pour les batteries plomb-acide. Plus de 50 millions de véhicules équipés de batteries à tapis de verre absorbant (AGM) ont nécessité des remplacements sur le marché secondaire en 2025, et ce chiffre augmentera à mesure que la pénétration du démarrage-arrêt s'approfondira. Le parc de 280 millions de véhicules en Chine et les 280 millions de véhicules immatriculés en Inde représentent d'importants réservoirs où la durée de vie des batteries est en moyenne de quatre ans dans les climats tropicaux et de cinq ans dans les zones tempérées. La consolidation vers le dimensionnement aux normes DIN en Europe simplifie les stocks des distributeurs tout en augmentant les coûts de remplacement, créant une marge bénéficiaire pour les acteurs établis qui contrôlent les chaînes d'approvisionnement. Ces fondamentaux maintiennent le marché des batteries plomb-acide ancré dans le marché secondaire automobile malgré l'essor des véhicules électriques.[2]EnerSys, "Batterie ODYSSEY : La source d'énergie ultime," enersys.com

Densification des réseaux de télécommunications en Asie émergente et en Afrique

Les réseaux électriques peu fiables poussent les opérateurs de télécommunications à s'appuyer sur des batteries plomb-acide pour assurer la disponibilité des stations de base. Les 400 000 tours de l'Inde subissent des pannes quotidiennes dépassant huit heures et déploient donc des bancs de batteries d'une capacité de 300 à 900 ampères-heures pour combler les périodes de basculement vers les générateurs diesel.[3]Union internationale des télécommunications, "Recommandation UIT-T L.1384," itu.int L'Afrique subsaharienne, où 88 % des sites sont hors réseau ou sur un réseau défaillant, opte pour des unités VRLA étanches car les risques de vol et d'emballement thermique limitent l'adoption du lithium-ion. Les nations de l'ASEAN ajoutent jusqu'à 15 000 tours par an, spécifiant le plomb-acide pour les déploiements ruraux qui nécessitent un faible investissement en capital et un recyclage simple. Cette demande persistante soutient une croissance régulière des expéditions même si le lithium-ion s'empare des installations urbaines.

Déploiements d'onduleurs dans les centres de données (villes de rang 2)

L'expansion de l'informatique périphérique dans les centres urbains de second rang soutient la demande de batteries stationnaires. Le lithium-ion représente déjà 30 à 40 % des nouveaux déploiements périphériques en raison des économies d'encombrement et de cycle de vie, mais la VRLA conserve une niche dans les rénovations et les projets sensibles aux coûts où la stabilité du réseau est marginale mais acceptable. Le Département américain de l'Énergie note que le plomb-acide a historiquement fourni 95 % de la capacité des onduleurs, une part qui diminue désormais dans les principaux centres mais se maintient dans les installations plus petites. En Inde, en Indonésie et au Brésil, les développeurs de centres de données continuent de sélectionner la VRLA pour des durées de sauvegarde de 15 à 30 minutes car le coût initial plus faible compense la fréquence de remplacement plus élevée. Les lacunes persistantes en matière de qualité de l'alimentation dans ces régions retardent la substitution en gros.

Fidélisation des revenus du marché secondaire pour les batteries SLI des micro-hybrides

Les systèmes de démarrage-arrêt intègrent des chimies premium dans le parc de véhicules, fidélisant les utilisateurs aux remplacements de batteries AGM et à batterie inondée améliorée (EFB) tous les trois à cinq ans. Plus de la moitié des nouveaux véhicules vendus en Europe et en Amérique du Nord en 2024 étaient équipés de la technologie de démarrage-arrêt, poussant les prix de vente moyens des AGM à deux ou trois fois ceux des cellules inondées. Les principaux fournisseurs OEM exploitent des canaux de marque pour capter ce marché secondaire captif, et les ateliers de réparation indépendants manquent souvent de diagnostics pour passer à des options moins coûteuses. La résilience des marges qui en résulte aide à compenser l'attrition des volumes dans les segments d'entrée de gamme, renforçant la proposition de valeur du marché des batteries plomb-acide pour les investisseurs et les stratèges.

Analyse de l'Impact des Freins sur le Marché des Batteries au Plomb-Acide*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La courbe des coûts du lithium-ion franchissant le seuil de 70 USD/kWh | -0.8% | Mondial, en premier lieu en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Limites plus strictes de l'UE sur le plomb en fin de vie | -0.5% | Europe, répercussions sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Primes de risque d'assurance pour les clusters de recyclage urbains | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| AGM amélioré au graphène cannibalisant la VRLA conventionnelle | -0.4% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La courbe des coûts du lithium-ion franchissant le seuil de 70 USD/kWh pour l'automobile

Les prix des packs de batteries lithium-ion ont chuté à 115 USD/kWh en 2024 et devraient tomber à 80 USD/kWh d'ici 2026, comblant l'écart de coût total de possession dans les cas d'utilisation de démarreur et de puissance motrice. Goldman Sachs situe la parité totale du groupe motopropulseur avec les moteurs à combustion interne à 80 USD/kWh, un seuil qui accélère l'adoption des véhicules électriques et réduit le marché secondaire SLI captif. Des fournisseurs chinois tels que CATL et BYD atteignent déjà des coûts au niveau des cellules inférieurs à 75 USD/kWh grâce à l'intégration verticale et aux économies d'échelle, exerçant une pression supplémentaire sur les producteurs de plomb-acide. McKinsey prévoit que le lithium-ion s'assurera 60 à 70 % du segment de la puissance motrice d'ici 2030, les opérateurs privilégiant la charge rapide et la densité d'énergie plus élevée. Le croisement imminent des coûts supprime l'avantage historique du plomb-acide, à savoir le faible prix initial, obligeant les fabricants à se concurrencer sur la durée de vie, l'infrastructure de collecte et la conformité réglementaire.

Limites plus strictes de l'UE sur le plomb en fin de vie

Le règlement européen sur les batteries 2023/1542 impose des objectifs de collecte de 63 % d'ici 2027 et de 73 % d'ici 2030, tout en exigeant un rendement de récupération du plomb de 70 % d'ici 2030. Les passeports numériques de batteries, obligatoires à partir de 2027, enregistreront l'empreinte carbone, la part de contenu recyclé et la voie d'élimination de chaque unité, augmentant les coûts de conformité pour les entreprises dépourvues de systèmes en boucle fermée. Les dispositions relatives à la responsabilité élargie des producteurs transfèrent les responsabilités de fin de vie sur les fabricants de batteries, comprimant les marges des fournisseurs non intégrés. Les restrictions sur les substances dangereuses et les obligations de divulgation de l'empreinte carbone élèvent encore les barrières aux importations en provenance de régions aux normes moins strictes. L'Agence américaine de protection de l'environnement élabore des règles parallèles qui resserrent les limites d'exposition au plomb et renforcent le contrôle de la justice environnementale pour les fonderies urbaines. Ensemble, ces politiques érodent la compétitivité du plomb-acide par rapport au lithium-ion, qui évite la récupération des métaux toxiques et bénéficie d'une logistique de recyclage plus simple.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Batteries au Plomb-Acide

Par méthode de construction :

la domination de la VRLA reflète l'impératif sans entretienLes batteries VRLA ont représenté 94,57 % des revenus de 2025, et le segment devrait croître à un taux composé de 5,51 % jusqu'en 2031. Les variantes AGM premium offrent une durée de vie de service 20 à 30 % plus longue et tolèrent le cyclage en état de charge partiel, les rendant essentielles pour les véhicules micro-hybrides et les sites de télécommunications. Les conceptions AGM améliorées au graphène augmentent encore la durabilité, prolongeant la durée de vie des cycles d'environ 25 % dans les tests en laboratoire.[4]Rédacteurs de la revue, "Batteries plomb-acide améliorées au graphène : une revue," Journal of Power Sources, journals.elsevier.com La taille du marché des batteries plomb-acide pour les produits VRLA est donc positionnée pour dépasser la moyenne globale.

Les batteries inondées détenaient les 5,43 % restants de part de marché en 2025. Elles persistent dans les niches stationnaires et de puissance motrice sensibles aux prix où la main-d'œuvre d'entretien est peu coûteuse. Les additifs de carbone et de graphène permettent désormais 500 à 700 cycles à 50 % de profondeur de décharge, correspondant aux performances initiales de la VRLA à 60 à 70 % du coût. Ce rattrapage technique maintient la chimie inondée viable, notamment dans les installations de télécommunications rurales en Afrique subsaharienne et en Asie du Sud.

Par application :

le marché secondaire SLI ancre le volume, le stationnaire stimule la croissanceLes batteries de démarrage-éclairage-allumage représentaient 75,01 % des expéditions en 2025, portées par l'immense parc mondial de véhicules. Le segment représente la majeure partie de la part de marché des batteries plomb-acide et reste un moteur de profit grâce aux remplacements premium AGM et EFB. L'adoption des véhicules électriques érode la demande de modèles inondés d'entrée de gamme, mais la base installée de véhicules micro-hybrides préserve le volume tout au long de l'horizon de prévision.

Les applications stationnaires croissent à un TCAC de 5,61 %, portées par la densification des télécommunications et l'expansion des centres de données périphériques. La taille du marché des batteries plomb-acide dans les cas d'utilisation stationnaire se traduit par des revenus supplémentaires malgré la concurrence du lithium-ion. Les formats moteurs et de traction font face à une substitution plus rapide car les opérateurs logistiques valorisent la charge rapide et la haute densité d'énergie, mais le plomb-acide maintient sa présence dans les flottes à faible utilisation et les chariots élévateurs des marchés en développement.

Analyse géographique

Marché des Batteries au Plomb-Acide en APAC

L'Asie-Pacifique a généré 52,59 % des revenus mondiaux en 2025 et progressera à un rythme de 4,83 % par an jusqu'en 2031. La Chine combine un vaste parc de véhicules, une forte adoption du système start-stop et des mandats de recyclage pilotés par les politiques publiques qui favorisent les producteurs nationaux intégrés verticalement. Le marché de l'après-vente en Inde offre un potentiel de croissance significatif, porté par des cycles de remplacement courts et une part croissante des chimies premium. Les marchés de l'ASEAN ajoutent chaque année des milliers de nouvelles tours de télécommunications, dont la plupart spécifient des batteries VRLA en raison des contraintes de capital et des filières de recyclage établies.[5]GSMA Intelligence, "The Mobile Economy: Sub-Saharan Africa 2020," gsma.com

Marché des Batteries au Plomb-Acide en Amérique du Nord et en Europe

L'Amérique du Nord affiche une expansion modérée, car les véhicules électriques réduisent le volume des batteries SLI à électrolyte liquide, mais la résilience du marché de l'après-vente persiste grâce à un taux de pénétration du système start-stop de 50 % dans les ventes de véhicules neufs. Les coûts de conformité en matière de recyclage augmentent à mesure que l'Agence de Protection de l'Environnement des États-Unis resserre les limites d'exposition au plomb pour les fonderies urbaines. L'Europe fait face à des pressions réglementaires similaires dans le cadre du Règlement sur les Batteries 2023/1542, qui stipule un taux de récupération du plomb de 70 % d'ici 2030 et des passeports numériques pour les batteries d'ici 2027. L'adoption plus rapide des véhicules électriques en Allemagne, en France et au Royaume-Uni accélère l'érosion des volumes SLI, mais les remplacements AGM premium font monter les prix de vente moyens.

Marché des Batteries au Plomb-Acide en Amérique du Sud et au MEA

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des régions à fort potentiel. Le parc de 50 millions de véhicules au Brésil et la faible pénétration des véhicules électriques favorisent les formats plomb-acide conventionnels et premium, bien que la volatilité économique allonge parfois les cycles de remplacement. L'Afrique subsaharienne s'appuie sur le plomb-acide pour 88 % des sites de stations de base, en invoquant le risque de vol et les obstacles liés aux coûts pour le lithium-ion. Les États du Conseil de Coopération du Golfe et l'Afrique du Sud continuent d'installer des systèmes d'alimentation sans interruption VRLA pour les extensions de centres de données liées aux stratégies d'économie numérique. Dans l'ensemble de ces régions, les réseaux de collecte et de recyclage établis renforcent la position dominante du Marché des Batteries au Plomb-Acide.

Paysage concurrentiel

Les cinq premiers fabricants, Clarios, Exide Technologies, EnerSys, GS Yuasa et East Penn Manufacturing, contrôlent collectivement environ 45 % des revenus mondiaux. L'acquisition de Clarios par Brookfield souligne la valeur stratégique des grands canaux de marché secondaire et des actifs de recyclage en boucle fermée. EnerSys développe sa capacité de plomb pur en plaques minces (TPPL) pour défendre sa part de puissance motrice là où la concurrence du lithium-ion s'intensifie. GS Yuasa s'associe à un grand constructeur automobile pour améliorer la durabilité des AGM pour les systèmes mild-hybrid 48 volts.

Des fournisseurs chinois tels que Chaowei, Tianneng et Camel Group exploitent des formulations à additifs de carbone pour prolonger la durée de vie des cellules inondées et concurrencer sur le prix dans les marchés des vélos électriques et des véhicules à basse vitesse. La conformité aux règles émergentes sur les passeports numériques et la récupération du plomb devient un facteur de différenciation, encourageant l'intégration verticale du recyclage. Les barrières à l'entrée découlent également du taux de récupération des matériaux de 99 % déjà atteint par les fonderies établies, que les nouveaux entrants trouvent coûteux à reproduire. Dans l'ensemble, le marché évolue vers une concentration modérée, structurée autour de l'infrastructure de recyclage, des chimies premium et de l'expansion géographique vers les régions émergentes à forte croissance.

Leaders du Secteur des Batteries au Plomb-Acide

-

GS Yuasa Corporation

-

EnerSys

-

East Penn Manufacturing Co.

-

Clarios

-

Exide Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Batteries au Plomb-Acide

- Clarios

- Exide Technologies

- EnerSys

- GS Yuasa Corp.

- East Penn Manufacturing

- Panasonic

- Amara Raja Batteries

- C&D Technologies

- Leoch International

- Chaowei Power

- Narada Power

- NorthStar Battery

- Crown Battery

- Trojan Battery

- Camel Group

- FIAMM Energy Technology

- Hitachi Chemical

- HOPPECKE

- Shuangdeng (Sacred Sun)

- Sunlight Group

Développements Récents dans le Secteur du Marché des Batteries au Plomb-Acide

- Mai 2025 : Clarios a commencé la sélection du site pour une usine de récupération américaine d'un milliard USD visant à améliorer l'efficacité du recyclage et à réduire la dépendance à l'antimoine importé.

- Mars 2025 : Clarios a annoncé une stratégie américaine de fabrication d'énergie de 6 milliards USD pour développer la production de batteries basse tension aux États-Unis, dont 2,5 milliards USD pour des lignes de production avancées et 1,9 milliard USD pour le traitement des minéraux critiques.

- Août 2024 : Clarios s'est engagé à investir 200 millions EUR pour augmenter la capacité AGM européenne de 50 % entre 2022 et 2026, créant 150 emplois dans quatre pays.

- Juin 2024 : Clarios a achevé une mise à niveau de 16 millions USD de son usine de composants AGM en Caroline du Sud, augmentant la production pour les véhicules modernes.

Périmètre du Rapport sur le Marché Mondial des Batteries au Plomb-Acide

La batterie au plomb-acide est une batterie rechargeable composée de deux électrodes immergées dans un électrolyte d'acide sulfurique. L'électrode positive est constituée de grains d'oxyde de plomb métallique, tandis que l'électrode négative est fixée à une grille de plomb métallique.

Le Marché des Batteries au Plomb-Acide est segmenté par méthode de construction (à électrolyte liquide et VRLA), par application [SLI (démarrage, éclairage et allumage), stationnaire (télécommunications, alimentation sans interruption, systèmes de stockage d'énergie (SSE), etc.), motrice/traction (chariots élévateurs, voiturettes de golf) et portable et autres (électronique grand public, etc.)], et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport présente la taille du marché et les prévisions en termes de revenus en milliards USD pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Inondée |

| VRLA |

| Démarrage-éclairage-allumage (SLI) |

| Stationnaire |

| Moteur/Traction (chariots élévateurs, voiturettes de golf) |

| Portable et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de construction | Inondée | |

| VRLA | ||

| Par application | Démarrage-éclairage-allumage (SLI) | |

| Stationnaire | ||

| Moteur/Traction (chariots élévateurs, voiturettes de golf) | ||

| Portable et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries plomb-acide en 2026 ?

Il devrait atteindre 51,80 milliards USD en 2026.

Quelle méthode de construction domine les expéditions ?

Les unités plomb-acide à régulation par valve représentent près de 95 % des revenus mondiaux grâce à leur fonctionnement sans entretien et leur compatibilité avec les véhicules à démarrage-arrêt.

Quel segment stimule la croissance future ?

Les batteries stationnaires pour les télécommunications et la sauvegarde des centres de données périphériques se développent à un TCAC de 5,61 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la plus grande région ?

La région abrite les plus grands parcs de véhicules, des ajouts rapides de tours de télécommunications et une infrastructure de recyclage favorable, lui conférant plus de la moitié du volume mondial en 2025.

Comment les réglementations affectent-elles les fabricants ?

Les règles de l'UE et des États-Unis exigent des taux de récupération du plomb plus élevés et un suivi numérique, favorisant la consolidation vers les acteurs qui possèdent des systèmes de recyclage en boucle fermée.

Dernière mise à jour de la page le: