Taille et Part du Marché du Crédit aux PME

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.34 Trillions de dollars américains |

| Taille du Marché (2031) | 16.71 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

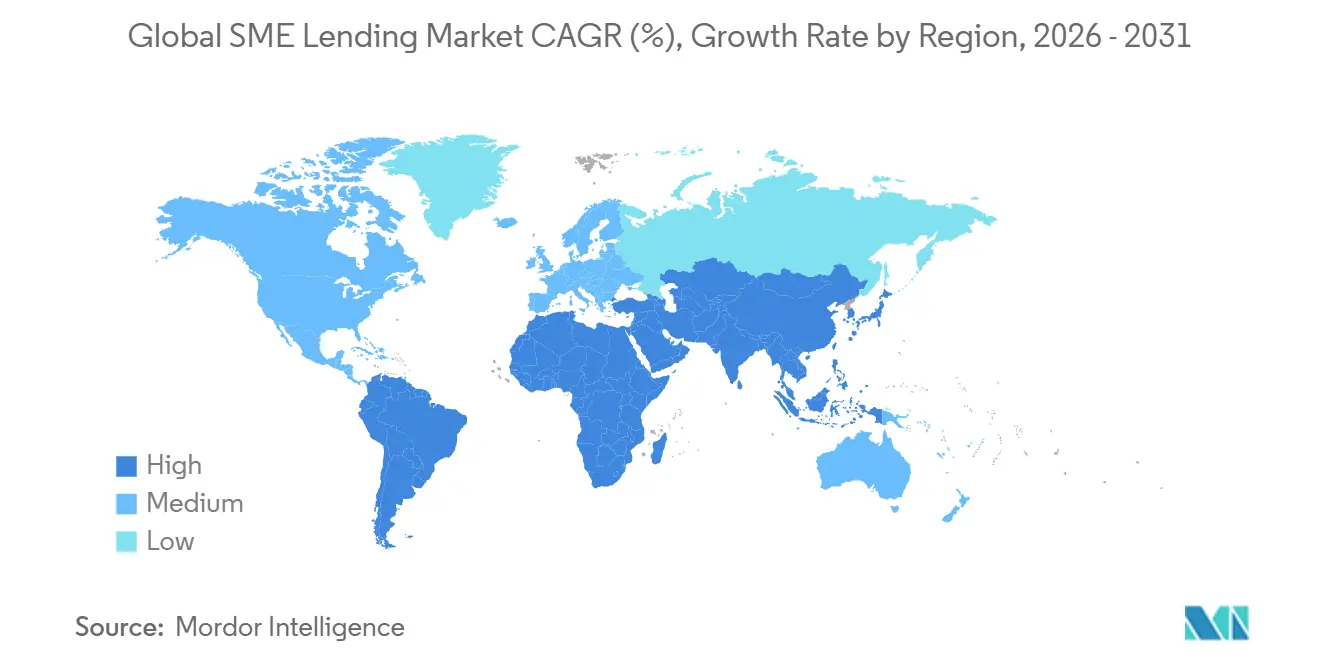

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Crédit aux PME par Mordor Intelligence

La taille du marché du crédit aux PME devrait passer de 12 820 milliards USD en 2025 à 13 340 milliards USD en 2026 et devrait atteindre 16 710 milliards USD d'ici 2031 à un TCAC de 4,61 % sur la période 2026-2031.

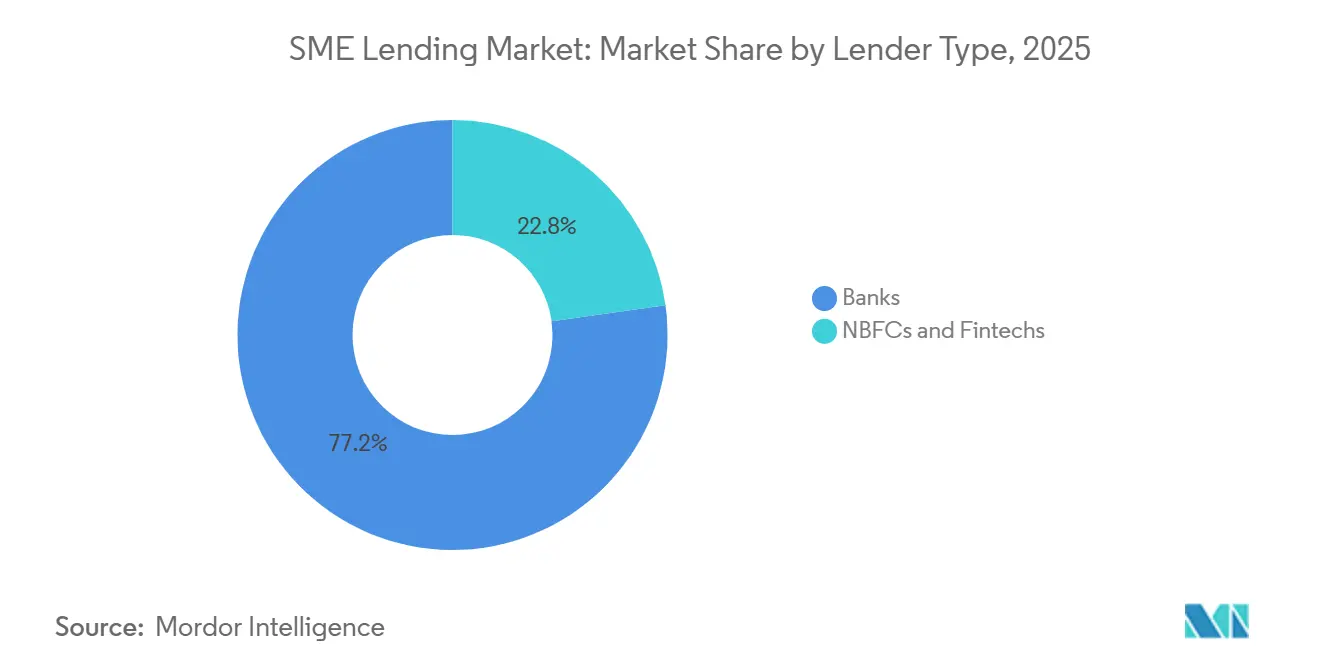

Le marché du crédit aux PME s'éloigne des processus axés sur les agences et les garanties lourdes pour évoluer vers une origination multicanal pilotée par les données, aidant les prêteurs à convertir la demande non satisfaite en portefeuilles de prêts actifs plus rapidement. Les banques représentaient toujours le cœur du marché du crédit aux PME en 2025, avec 77,21 % des volumes totaux, mais l'expansion plus rapide des NBFC et des fintechs suggère que la rapidité d'origination, l'intégration des flux de travail et l'analyse du crédit deviennent de plus en plus importants pour la concurrence future. La composition des produits sur le marché du crédit aux PME reflète également la pression opérationnelle à court terme sur les entreprises, les prêts de fonds de roulement représentant 42,97 % des originations en 2025 et le crédit à court terme progressant à mesure que le financement de factures et les facilités renouvelables se répandent sur davantage de canaux de prêteurs. L'Asie-Pacifique a dominé le marché du crédit aux PME avec 43,23 % des volumes mondiaux en 2025 et constitue également le bloc régional à la croissance la plus rapide, soulignant les effets combinés de l'échelle, de l'infrastructure financière numérique et du soutien au crédit adossé à des politiques publiques. Le principal frein au marché du crédit aux PME reste les séquelles des cycles de taux plus restrictifs, les économies de l'OCDE ayant vu l'encours des prêts aux PME chuter de 4,7 % en 2023, et les conditions de crédit restrictives ayant persisté jusqu'en 2025.

Points Clés du Rapport

- Par type de prêteur, les banques détenaient 77,21 % du volume total des prêts dans la part du marché du crédit aux PME en 2025, tandis que les NBFC et les fintechs devraient croître à un TCAC de 9,02 % jusqu'en 2031.

- Par type de prêt, les prêts de fonds de roulement représentaient 42,97 % des originations totales dans la part du marché du crédit aux PME en 2025, tandis que le financement de factures devrait croître à un TCAC de 8,29 % jusqu'en 2031.

- Par garantie, le prêt garanti représentait 64,07 % du volume total dans la part du marché du crédit aux PME en 2025, tandis que le prêt non garanti devrait croître à un TCAC de 7,13 % jusqu'en 2031.

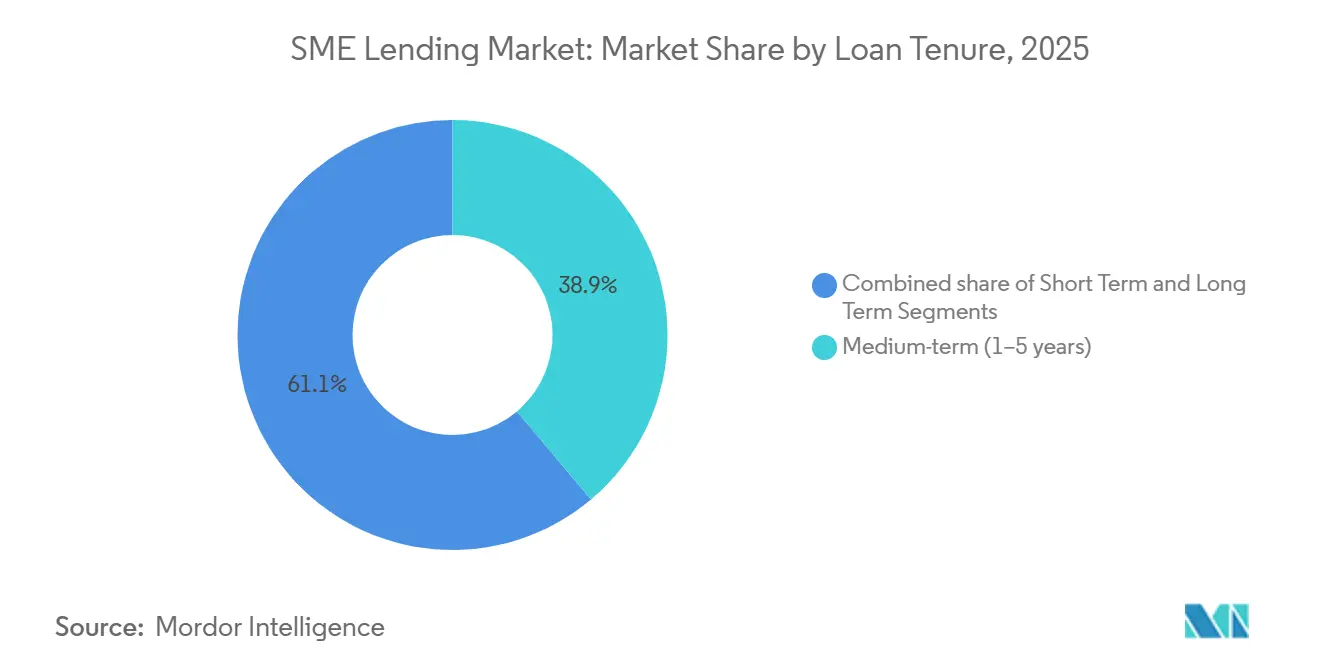

- Par durée de prêt, les prêts à moyen terme détenaient 38,86 % de la part du marché du crédit aux PME en 2025, tandis que les prêts à court terme devraient croître à un TCAC de 5,86 % jusqu'en 2031.

- Par taille d'emprunteur, les petites entreprises représentaient 36,67 % des volumes de prêts dans la part du marché du crédit aux PME en 2025, tandis que les micro-entreprises devraient croître à un TCAC de 7,21 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 43,23 % du volume mondial dans la part du marché du crédit aux PME en 2025, tandis que la région devrait croître à un TCAC de 5,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Crédit aux PME

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation de la souscription et de l'origination des prêts aux PME | +1.2% | Mondial, gains concentrés en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse de la demande de fonds de roulement due à la volatilité des cycles de conversion de trésorerie | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance des canaux de financement non bancaires et intégrés | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Garanties de crédit adossées à des politiques publiques et programmes de prêt direct | +0.6% | Mondial, impact à court terme le plus fort en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Données alternatives et analyses des flux de trésorerie améliorant les taux d'approbation | +0.5% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) |

| Besoins de financement du commerce international et de la chaîne d'approvisionnement parmi les PME | +0.4% | Cœur Asie-Pacifique, Europe avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Numérisation de la Souscription aux PME Comprime les Cycles de Crédit

Le marché du crédit aux PME connaît des cycles d'approbation et de décaissement plus rapides à mesure que la souscription passe d'une révision documentaire lourde à une prise de décision automatisée basée sur les flux de trésorerie et les données de transaction. Funding Circle a indiqué dans ses résultats annuels 2025 que ses modèles de crédit par intelligence artificielle sont 3 fois plus performants pour discriminer le risque que les scores traditionnels des bureaux de crédit, s'appuyant sur 10 milliards de points de données propriétaires constitués sur 15 ans[1]Funding Circle Holdings plc, "Résultats Annuels 2025," Funding Circle Corporate, fundingcircle.com. FinRegLab a également constaté que les variables de flux de trésorerie issues des données de transactions bancaires offrent un pouvoir prédictif comparable à l'historique de crédit dans la souscription aux petites entreprises. Les modèles combinés sont plus performants que l'une ou l'autre source seule. Mastercard étend ses analyses de crédit en finance ouverte qui combinent les données de ventes du réseau de paiement avec les signaux de flux de trésorerie de la banque ouverte, soutenant une évolution vers une surveillance quasi en temps réel plutôt qu'une révision annuelle statique. Ces changements réduisent les frictions de traitement sur l'ensemble du marché du crédit aux PME et rendent les prêts de plus petits montants plus viables tant pour les banques que pour les prêteurs non bancaires. À mesure que ce modèle se développe, l'écart de coût entre les grands et les petits prêteurs se réduit, ce qui peut soutenir de nouvelles entrées régionales sur le marché du crédit aux PME.

La Demande de Fonds de Roulement Portée par la Volatilité du Cycle de Conversion de Trésorerie

La demande de fonds de roulement reste l'ancre de volume la plus claire sur le marché du crédit aux PME, car les besoins de trésorerie opérationnelle sont restés élevés dans les chaînes d'approvisionnement, les cycles de paiement et les réseaux d'approvisionnement. Les prêts de fonds de roulement représentaient 42,97 % des originations totales de prêts aux PME en 2025, indiquant que le soutien à la liquidité compte encore plus que le crédit d'investissement à long terme dans la plupart des segments d'emprunteurs. Les prêts à court terme sont également la tranche de durée à la croissance la plus rapide, avec un TCAC de 5,86 % jusqu'en 2031, ce qui s'aligne sur une évolution plus large vers les facilités renouvelables, l'emprunt adossé aux factures et les durées de remboursement plus courtes. Citi a noté dans ses perspectives de financement de la chaîne d'approvisionnement 2026 que les PME restent le groupe le plus mal desservi dans le financement du commerce et que l'intelligence artificielle commence à réduire les coûts de souscription pour ces expositions à grande échelle[2]Citigroup, "Financement de la Chaîne d'Approvisionnement 2026," Citi Global Insights, citigroup.com. Cela favorise les prêteurs qui peuvent voir les positions de trésorerie en direct des entreprises et les flux de créances plutôt que de s'appuyer uniquement sur les états annuels. Il en résulte un marché du crédit aux PME qui se développe autour des besoins récurrents en fonds de roulement, et non pas seulement autour de la demande traditionnelle de prêts à terme.

Les Canaux Intégrés et Non Bancaires Redéfinissent l'Économie de l'Origination

Le marché du crédit aux PME est également reconfiguré par des prêteurs qui atteignent les emprunteurs au sein des flux de travail comptables, de paiement, commerciaux et de trésorerie plutôt que par des canaux d'agences ou de courtiers. Les NBFC et les fintechs devraient croître à un TCAC de 9,02 % de 2026 à 2031, soit près du double du rythme de l'ensemble du marché du crédit aux PME. Les résultats 2025 de Funding Circle montrent que le crédit accordé a augmenté de 29 % pour atteindre 2 453 millions GBP (3,1 milliards USD), et le bénéfice avant impôt a été multiplié par 6 pour atteindre 20,3 millions GBP (25,7 millions USD), indiquant que les modèles d'origination numérique dépassent la phase de construction d'échelle pour entrer dans une rentabilité durable. SmartBiz a finalisé l'acquisition de Centrust Bank en mars 2025 et a commencé à opérer sous le nom de SmartBiz Bank, N.A., ce qui montre comment les prêteurs pilotés par des plateformes associent l'origination pilotée par logiciel à une capacité de financement réglementée. Dans ce contexte, l'avantage le plus précieux n'est pas le seul coût des fonds, mais la capacité à sourcer, évaluer et renouveler le crédit plus rapidement que les canaux traditionnels. C'est pourquoi la prochaine étape de la concurrence sur le marché du crédit aux PME sera probablement concentrée autour des partenariats de distribution, des intégrations intégrées et de la précision des approbations plutôt que du seul prix.

Les Garanties Adossées à des Politiques Publiques Débloquent l'Offre de Crédit dans les Segments Mal Desservis

Le soutien public au crédit reste un moteur structurel du marché du crédit aux PME, car les garanties aident les prêteurs à élargir leur appétit pour le risque dans des segments qui manquent de garanties ou de dossiers formels. La Banque mondiale a rapporté que les garanties de prêts aux PME en cours représentaient en moyenne 2 % du PIB dans les pays enquêtés en 2024 et dépassaient 5 % du PIB en Asie de l'Est et dans le Pacifique. Aux États-Unis, la SBA a lancé la garantie de prêt Made in America en mars 2026 avec une couverture de 90 % pour les prêts aux PME manufacturières, contre les 75 % standard, et a supprimé les frais de prêt pour les petits fabricants au cours de l'exercice 2026[3]U.S. Small Business Administration, "La SBA annonce une nouvelle garantie de prêt Made in America pour restaurer la domination manufacturière," SBA, sba.gov. En Inde, le régime de garantie de crédit mutuel pour les MSME offre une couverture de garantie de 60 % pour les facilités allant jusqu'à 100 crore INR (12 millions USD) pour les achats de machines par les petits et moyens fabricants. Le Fonds européen d'investissement a pris des engagements cumulatifs de garantie de plus de 77 milliards EUR et déploie 10 milliards EUR supplémentaires dans le cadre d'InvestEU pour le crédit aux PME à risque plus élevé. Ces programmes élargissent la base d'emprunteurs adressables sur le marché du crédit aux PME et soutiennent le prêt dans des segments où la tarification du risque seule bloquerait autrement l'accès au crédit formel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque élevé de défaut des PME lors des cycles de resserrement des politiques | -0.8% | Mondial, concentré en Europe et en Amérique du Sud | Court terme (≤ 2 ans) |

| Transparence financière limitée et dossiers formels insuffisants pour les petites entreprises | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Charge de conformité accrue en matière de KYC, de lutte contre le blanchiment d'argent et de gouvernance des modèles | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Rareté des garanties et faible couverture des actifs pour le prêt non garanti | -0.4% | Moyen-Orient et Afrique, Amérique du Sud, et cœur Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Risque de Défaut des PME s'Intensifie sous une Pression Prolongée des Taux

Le marché du crédit aux PME continue de ressentir les effets du cycle de resserrement amorcé en 2022, car le stress de crédit émerge généralement après que les taux sont restés élevés pendant une période prolongée. Les données de l'OCDE ont montré que les faillites de PME ont augmenté de 11 % en 2023 dans l'économie médiane suivie, et 25 des 32 pays ont signalé des hausses. En Allemagne, l'enquête KfW-ifo sur les obstacles au crédit pour le quatrième trimestre 2025 a révélé que plus de 40 % des PME du commerce de détail et des services ont signalé des difficultés d'accès au crédit, ce qui a marqué un niveau record pour ces secteurs[4]KfW Research, "KfW-ifo Credit Barrier T4 2025 Édition Anglaise," KfW, kfw.de. La BCE a également noté en mai 2026 que les tendances d'insolvabilité et l'exposition aux pertes de crédit restent inégales selon les pays, en particulier là où le crédit aux PME est concentré dans les systèmes bancaires locaux. La Banque d'Angleterre a ajouté que le crédit aux PME reste plus coûteux à servir que le crédit aux grandes entreprises en raison de la taille plus petite des tickets et de l'asymétrie d'information, ce qui incite davantage les prêteurs à restreindre l'offre lorsque le stress augmente. Cela crée un schéma difficile sur le marché du crédit aux PME, car les prêteurs coupent souvent l'accès avant que les défauts n'atteignent réellement leur pic, aggravant la pression de liquidité pour les emprunteurs les plus faibles.

Les Lacunes dans les Dossiers Formels Contraignent la Prise de Décision de Crédit pour les Micro-Entreprises

Le marché du crédit aux PME est toujours confronté à un problème d'infrastructure fondamental à l'extrémité inférieure de la base d'emprunteurs, car de nombreuses micro-entreprises ne maintiennent pas les dossiers numériques cohérents dont les prêteurs ont besoin pour une vérification à faible coût. Les travaux B-READY de la Banque mondiale ont révélé que les exigences de diligence raisonnable à l'égard des clients imposent des coûts disproportionnés aux PME dans les économies en développement, ce qui réduit l'accès effectif même là où des canaux de prêt formels existent. Le rapport SIDBI MSME Pulse de l'Inde a montré que les délinquances graves se sont améliorées pour atteindre un niveau bas sur 5 ans de 1,79 % en mars 2025. Cependant, l'amélioration était concentrée parmi les emprunteurs avec des expositions supérieures à 50 lakh INR, tandis que la qualité du crédit s'est détériorée dans la tranche inférieure à 50 lakh INR. Ce schéma est important pour le marché du crédit aux PME, car la cohorte d'emprunteurs à la croissance la plus rapide est celle des micro-entreprises, ce qui signifie que les entreprises les plus difficiles à vérifier deviennent également plus importantes pour la croissance. Les conclusions de FinRegLab sur la souscription basée sur les flux de trésorerie montrent qu'une meilleure utilisation des données de transaction peut améliorer la qualité des décisions. Cependant, ces avantages dépendent de la disponibilité de dossiers financiers propres et accessibles en premier lieu. Tant que les outils d'identité numérique, d'eKYC et de finance ouverte n'atteignent pas les petites entreprises à grande échelle, les lacunes dans les dossiers resteront un point de friction central sur l'ensemble du marché du crédit aux PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Prêteur : Les Acteurs Établis Détiennent les Volumes, les Fintechs Stimulent la Croissance

Les banques détenaient 77,21 % de la part du marché du crédit aux PME en 2025, tandis que les NBFC et les fintechs devraient se développer à un TCAC de 9,02 % jusqu'en 2031. Cette répartition montre que les bilans les plus importants dominent encore la distribution formelle du crédit, en particulier pour les tickets de plus grande taille et les prêts à plus longue durée. Dans le même temps, le segment à la croissance la plus rapide de la nouvelle formation d'entreprises sur le marché du crédit aux PME se tourne vers des prêteurs capables d'approuver et de décaisser des prêts plus petits à des coûts de traitement inférieurs. Funding Circle a rapporté que le crédit accordé a augmenté de 29 % pour atteindre 2 453 millions GBP (3,1 milliards USD) en 2025, et le bénéfice avant impôt a été multiplié par 6 pour atteindre 20,3 millions GBP (25,7 millions USD).

OakNorth a également rapporté un bénéfice avant impôt de 222,5 millions GBP (289 millions USD) en 2025, avec des originations brutes en hausse de 33 % à 2,8 milliards GBP (3,7 milliards USD) et des facilités de prêt cumulatives dépassant 15,1 milliards GBP (20 milliards USD). Ces résultats indiquent que les prêteurs numériques et spécialisés prouvent désormais une économie durable plutôt que de s'appuyer uniquement sur la croissance des volumes. Pour le secteur du crédit aux PME, la principale menace pour les banques établies n'est pas une perte d'échelle de financement, mais une perte de points d'accès clients et de rapidité de souscription. C'est pourquoi les partenariats de distribution, l'accès aux canaux intégrés et les acquisitions sélectives semblent plus rationnels qu'une large concurrence par les taux pour de nombreux prêteurs établis. Le marché du crédit aux PME se développe donc en une structure à deux vitesses, les banques conservant les portefeuilles de prêts les plus importants tandis que les acteurs non bancaires captent une part plus grande du flux incrémental.

Par Type de Prêt : Les Fonds de Roulement Ancrent les Volumes Tandis que le Financement de Factures se Développe

Les prêts de fonds de roulement représentaient 42,97 % du marché du crédit aux PME en 2025, ce qui en fait la plus grande catégorie de prêts par volume. Le financement de factures est le type de prêt à la croissance la plus rapide, avec un TCAC de 8,29 % de 2026 à 2031, indiquant que l'emprunt adossé aux créances se rapproche du centre du marché du crédit aux PME. Cette évolution est renforcée par des mesures politiques formelles, notamment les projets de directives TReDS 2026 de la Banque de réserve de l'Inde, qui visent à rationaliser les règles de financement de factures, à permettre la couverture de garantie sur les expositions TReDS et à simplifier l'intégration des financeurs. Cela est important car les produits de facturation fonctionnent bien lorsque les emprunteurs ont besoin de liquidités récurrentes mais ne peuvent pas offrir d'actifs fixes en garantie.

Les prêts à terme restent la deuxième catégorie par volume sur le marché du crédit aux PME et continuent de jouer un rôle central dans le financement des équipements, de l'expansion et des investissements à moyen terme. Funding Circle a indiqué que les originations de prêts à terme ont augmenté de 16 % pour atteindre 1 638 millions GBP (2,1 milliards USD) en 2025. Le financement d'équipements et le financement du commerce répondent à des besoins distincts : le premier est lié aux achats d'actifs productifs, tandis que le second est lié aux cycles fournisseurs et acheteurs. Le rapport de Citi sur le financement de la chaîne d'approvisionnement 2026 a noté que les PME restent le groupe le plus mal desservi dans le financement du commerce, laissant de la place aux prêteurs spécialisés et aux plateformes numériques pour élargir leur portée de produits. En conséquence, le marché du crédit aux PME s'élargit non pas en remplaçant les prêts de fonds de roulement, mais en construisant des produits plus précis autour du calendrier des flux de trésorerie, des factures et de l'activité de la chaîne d'approvisionnement.

Par Garantie : Le Prêt Garanti Domine, le Prêt Non Garanti Remodèle l'Architecture du Crédit

Le prêt garanti représentait 64,07 % du volume total en 2025, confirmant que les garanties ancrent toujours la majeure partie du marché du crédit aux PME. Le prêt non garanti devrait croître à un TCAC de 7,13 % jusqu'en 2031, bien au-dessus du rythme global du marché, indiquant que l'architecture de souscription évolue. Ce changement est soutenu par une meilleure utilisation des données comportementales et transactionnelles plutôt que par une amélioration soudaine de la couverture des actifs des emprunteurs. FinRegLab a constaté en juin 2025 que les variables de flux de trésorerie dérivées des données de transactions bancaires ont un pouvoir prédictif comparable à l'historique de crédit pour la souscription aux petites entreprises, et que les modèles combinés surpassent l'une ou l'autre source de données seule.

Ces éléments soutiennent une évolution plus large sur le marché du crédit aux PME vers des décisions de prêt basées sur la performance des entreprises plutôt que sur les seuls actifs nantis. C'est particulièrement important pour les micro et petites entreprises, où les terres, les machines et les actifs fixes formellement documentés sont souvent limités. Pour le secteur du crédit aux PME, cela ouvre un plus grand bassin d'emprunteurs mais élève également le niveau d'exigence en matière de qualité des modèles, de contrôles de fraude et de surveillance continue. Les produits garantis resteront centraux car ils offrent toujours une sévérité de perte plus faible et une tarification du risque plus facile. Néanmoins, la direction du marché du crédit aux PME pointe vers des structures hybrides qui combinent sécurité partielle, garanties et analyses des flux de trésorerie au sein d'un seul produit de crédit.

Par Durée de Prêt : Le Crédit à Court Terme Progresse à Mesure que la Demande de Fonds de Roulement se Fragmente

Les prêts à moyen terme représentaient 38,86 % du volume total en 2025, ce qui en fait la plus grande tranche de durée sur le marché du crédit aux PME. Les prêts à court terme devraient croître à un TCAC de 5,86 % jusqu'en 2031, reflétant la diffusion des facilités renouvelables, de l'emprunt adossé aux factures et des structures de tirage et remboursement plus courtes. Cela ne signifie pas que les PME ont réduit leurs besoins d'investissement. Cela montre que davantage de prêteurs conditionnent la liquidité autour des cycles opérationnels récurrents plutôt qu'autour de calendriers d'amortissement fixes sur plusieurs années.

Les données de l'OCDE ont déjà signalé une évolution plus large vers des maturités plus courtes en Europe pendant la récente période de resserrement, les prêteurs ayant réduit le risque de duration dans des conditions de taux incertaines. Iwoca s'est engagé à accorder 1,5 milliard GBP (1,9 milliard USD) de crédit aux PME pour 2026, dont 300 millions GBP pour les entreprises de construction, démontrant l'appétit continu des prêteurs pour les produits renouvelables et à cycle plus court. Les prêts à long terme restent importants pour les entreprises à forte intensité d'actifs dans la fabrication, la construction et les services d'équipement, mais ces produits restent plus concentrés parmi les banques et les prêteurs institutionnels spécialisés. Une évolution importante des produits est l'utilisation de facilités à court terme à renouvellement automatique qui se renouvellent en fonction du comportement de remboursement et des données de trading en direct. Cela donne au marché du crédit aux PME un moyen de simuler un accès au capital à plus long terme tout en conservant la flexibilité pour la tarification et la gestion des risques.

Par Taille d'Emprunteur : Les Micro-Entreprises Stimulent la Croissance des Volumes Malgré un Risque Plus Élevé

Les petites entreprises représentaient 36,67 % du volume total des prêts en 2025, tandis que les micro-entreprises devraient se développer à un TCAC de 7,21 % jusqu'en 2031. C'est l'un des signes les plus clairs que le marché du crédit aux PME devient plus accessible à l'extrémité inférieure du spectre des entreprises. La croissance est la plus forte là où la souscription automatisée peut réduire le coût de service des très petits prêts qui étaient auparavant non économiques dans les canaux formels. CRIF High Mark a rapporté que les micro-entreprises représentaient 37 % du portefeuille de crédit MSME en cours et 85,8 % des prêts actifs en Inde en avril 2026, soulignant l'échelle du segment malgré des tailles de tickets moyens modestes.

Ce même segment porte également la plus grande charge de vérification sur le marché du crédit aux PME, car les dossiers formels, les pistes fiscales et les états financiers audités sont souvent faibles ou incomplets. Les entreprises de taille moyenne forment un groupe d'emprunteurs plus petit en termes de nombre. Cependant, elles commandent des volumes de prêts moyens bien plus importants et restent attractives pour les prêteurs spécialisés axés sur les entreprises du bas du marché intermédiaire dirigées par des entrepreneurs. Les structures de garantie deviennent donc essentielles pour combler le fossé entre les besoins élevés des emprunteurs et les garanties conventionnelles limitées. Les programmes de garantie de l'Inde, la plateforme InvestEU du FEI et les régimes régionaux connexes montrent comment le soutien public peut élargir l'appétit pour le risque pour les petites entreprises que les banques excluraient autrement par la tarification. Le marché du crédit aux PME continuera de s'étendre vers les segments des micro-entreprises. Cependant, la qualité des dossiers numériques et des outils de vérification déterminera quelle part de cette demande deviendra un crédit formel durable.

Analyse Géographique

L'Asie-Pacifique représentait 43,23 % de la part du marché du crédit aux PME en 2025 et devrait croître à un TCAC de 5,74 % jusqu'en 2031, maintenant la région dans une position rare en tant que géographie à la fois la plus grande et à la croissance la plus rapide. L'Inde reste un moteur majeur de ce profil, avec le portefeuille de crédit MSME dépassant 46 lakh crore INR (553 milliards USD) en avril 2026. Le crédit bancaire aux MSME en Inde a également augmenté de 24,6 % en glissement annuel en novembre 2025, portant la part du segment dans le crédit bancaire total à 18,5 %. Le soutien politique reste important en Asie-Pacifique, notamment le régime de garantie de crédit mutuel de l'Inde et l'effort de la RBI pour formaliser les règles de financement de factures. La position de la région sur le marché du crédit aux PME reflète un mélange d'échelle d'emprunteurs, de numérisation rapide et d'intervention politique croissante plutôt qu'un effet d'un seul pays.

L'Amérique du Nord reste une partie à fort volume du marché du crédit aux PME car la pénétration bancaire est profonde, mais la pression concurrentielle se déplace vers l'origination assistée par la technologie. JPMorgan Chase a annoncé en mars 2026 qu'il s'engagerait à accorder 80 milliards USD de prêts aux petites entreprises sur 10 ans et à élargir sa base de clients de 7 millions à 10 millions d'entreprises. La garantie de prêt Made in America de la SBA a porté la couverture de garantie à 90 % pour les prêts aux PME manufacturières et supprimé les frais de prêt pour les petits fabricants au cours de l'exercice 2026. Le passage de SmartBiz à un statut bancaire en 2025 a montré comment les prêteurs de plateformes dans la région combinent l'acquisition numérique avec un financement stable au bilan. Les analyses de crédit en finance ouverte de Mastercard pointent également vers une évolution plus large en Amérique du Nord d'une révision périodique vers une surveillance pilotée par les transactions en direct.

L'Europe reste l'une des parties les plus restrictives du marché du crédit aux PME, les données de l'OCDE montrant une baisse de 12 % des nouveaux prêts aux PME dans l'Union européenne en 2023 et des conditions restrictives se poursuivant jusqu'en 2024. Le Fonds européen d'investissement continue de fournir la principale plateforme de dérisquage de la région, avec des engagements cumulatifs de garantie dépassant 77 milliards EUR et 10 milliards EUR supplémentaires déployés dans le cadre d'InvestEU. L'enquête KfW-ifo du quatrième trimestre 2025 en Allemagne a montré que plus de 40 % des PME du commerce de détail et des services rencontrent des difficultés pour accéder au crédit, soulignant l'écart entre la demande et l'offre disponible. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus petits en volume. Cependant, la hausse des prêts MSME à risque plus élevé au Brésil de 8,2 % en janvier 2025 à 8,9 % en septembre 2025 montre à quel point ces régions sont sensibles aux taux directeurs et au stress du cycle de crédit.

Paysage Concurrentiel

Le marché du crédit aux PME reste modérément fragmenté au sommet et très dispersé en dessous du premier niveau, car aucun prêteur unique ou petit groupe ne contrôle le flux de crédit mondial dans toutes les classes d'emprunteurs et géographies. Les grandes banques ancrent toujours le marché du crédit aux PME grâce à leurs réseaux d'agences, leur financement par dépôts et leurs relations clients de longue date, mais la base de la concurrence évolue. L'engagement de 80 milliards USD de JPMorgan Chase sur 10 ans montre que les banques leaders traitent le prêt aux petites entreprises comme une priorité de croissance majeure plutôt qu'un segment périphérique. Dans le même temps, les spécialistes numériques prouvent qu'une vitesse d'approbation supérieure et de meilleures performances des modèles peuvent créer un avantage durable. Les résultats 2025 de Funding Circle et le record de perte en principal cumulée de 0,1 % sur 10 ans d'OakNorth montrent que les prêteurs riches en données peuvent se développer sans s'appuyer sur les bilans les plus importants.

Les mouvements stratégiques sur le marché du crédit aux PME tournent de plus en plus autour de la combinaison de logiciels d'origination avec un financement réglementé. L'acquisition de Centrust Bank par SmartBiz en est un exemple clair, car elle a associé une plateforme de prêt numérique au statut bancaire et à un accès stable au financement. Le même schéma est visible dans les partenariats de produits et le déploiement technologique, où les prêteurs achètent ou intègrent des capacités de souscription plus rapidement qu'ils ne les construisent en interne. Les engagements de flux prospectifs institutionnels de Funding Circle de 2,2 milliards GBP à fin 2025 montrent également que de solides performances en matière de données peuvent attirer des partenaires en capital à des conditions favorables. Cela laisse le marché du crédit aux PME avec une division claire entre les prêteurs qui peuvent continuellement alimenter de meilleures données de transaction dans les modèles de tarification et ceux qui dépendent encore d'une révision de crédit plus lente basée sur des documents.

Les principaux espaces blancs sur le marché du crédit aux PME restent le prêt aux micro-entreprises en dessous des seuils bancaires formels, le financement de la chaîne d'approvisionnement pour les niveaux de fournisseurs plus profonds, et le crédit à moyen terme non garanti soutenu par des données de finance ouverte. Le tableau de bord 2026 de l'OCDE a noté que les gouvernements font progresser l'infrastructure numérique pour l'escompte de factures et les registres de crédit centralisés, ce qui soutient les prêteurs avec une meilleure conformité et intégration des flux de travail. Cela favorise les entreprises qui peuvent combiner la souscription, le suivi et le reporting au sein d'une seule pile opérationnelle. Cela signifie également que la prochaine vague de gagnants sur le marché du crédit aux PME sera probablement définie moins par la taille seule et davantage par qui peut transformer des données PME fragmentées en décisions de crédit répétables et à faible friction.

Leaders du Secteur du Crédit aux PME

-

JPMorgan Chase and Co.

-

Bank of America Corporation

-

Wells Fargo and Company

-

Industrial and Commercial Bank of China Limited

-

HDFC Bank Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : GCash (Philippines) a élargi le financement des MSME grâce à une facilité de crédit de 1,75 milliard PHP (30 millions USD) de la Banque asiatique de développement, ciblant les MSME dirigées par des femmes et rurales avec des prêts sans garantie souscrits par intelligence artificielle. Cela positionne GCash comme un canal essentiel pour l'accès au crédit de dernier kilomètre en Asie du Sud-Est.

- Mars 2026 : La Small Business Administration des États-Unis a lancé la garantie de prêt Made in America, offrant une garantie de 90 % pour les petits prêts manufacturiers, contre les 75 % standard, et a supprimé tous les frais de prêt pour les petits fabricants au cours de l'exercice 2026, élargissant directement l'accès au crédit aux PME dans la production nationale.

- Mars 2026 : Funding Circle a publié ses résultats annuels 2025, avec un chiffre d'affaires en hausse de 28 % à 204,3 millions GBP (259 millions USD), le crédit accordé augmentant de 29 % à 2 453 millions GBP (3,1 milliards USD), et le bénéfice avant impôt multiplié par 6 pour atteindre 20,3 millions GBP (25,7 millions USD). La société a également relevé ses prévisions de chiffre d'affaires pour l'exercice 2026 à 235 millions GBP.

- Janvier 2026 : La Banque de réserve de l'Inde a publié les projets de directives TReDS 2026, consolidant les réglementations de financement de factures MSME en une direction principale unifiée, permettant la couverture de garantie de crédit sur les expositions TReDS, et simplifiant l'intégration des financeurs pour augmenter les volumes d'escompte de factures.

Périmètre du Rapport sur le Marché Mondial du Crédit aux PME

| Banques |

| NBFC et Fintechs |

| Prêts de Fonds de Roulement |

| Prêts à Terme |

| Financement d'Équipements |

| Prêts de Financement du Commerce |

| Financement de Factures |

| Autres Types de Prêts |

| Prêt Garanti |

| Prêt Non Garanti |

| Court terme (< 1 an) |

| Moyen terme (1–5 ans) |

| Long terme (> 5 ans) |

| Micro-Entreprises |

| Petites Entreprises |

| Entreprises de Taille Moyenne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Prêteur | Banques | |

| NBFC et Fintechs | ||

| Par Type de Prêt | Prêts de Fonds de Roulement | |

| Prêts à Terme | ||

| Financement d'Équipements | ||

| Prêts de Financement du Commerce | ||

| Financement de Factures | ||

| Autres Types de Prêts | ||

| Par Garantie | Prêt Garanti | |

| Prêt Non Garanti | ||

| Par Durée de Prêt | Court terme (< 1 an) | |

| Moyen terme (1–5 ans) | ||

| Long terme (> 5 ans) | ||

| Par Taille d'Emprunteur | Micro-Entreprises | |

| Petites Entreprises | ||

| Entreprises de Taille Moyenne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du crédit aux PME et à quelle vitesse croît-il ?

Le marché du crédit aux PME s'élevait à 12 820 milliards USD en 2025 et devrait atteindre 16 710 milliards USD d'ici 2031, avec un TCAC de 4,61 % sur la période 2026-2031.

Quel groupe de prêteurs domine actuellement les volumes de crédit aux PME ?

Les banques ont dominé en 2025 avec 77,21 % du volume total des prêts, montrant que l'infrastructure de crédit institutionnel domine encore même si les canaux fintech se développent.

Quelle catégorie de prêt est la plus importante pour l'emprunt des petites entreprises aujourd'hui ?

Les prêts de fonds de roulement représentaient 42,97 % des originations en 2025, ce qui reflète l'importance continue du soutien à la liquidité pour les cycles opérationnels et le calendrier des paiements.

Quel est le domaine à la croissance la plus rapide au sein des produits de crédit aux PME ?

Le financement de factures devrait croître à un TCAC de 8,29 % jusqu'en 2031, soutenu par une gestion plus stricte des créances et des cadres de financement de factures numériques plus formels.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique détenait 43,23 % du volume mondial en 2025 et devrait également afficher la croissance régionale la plus rapide à un TCAC de 5,74 % jusqu'en 2031.

Pourquoi les micro-entreprises deviennent-elles plus importantes pour les prêteurs ?

Les micro-entreprises devraient croître à un TCAC de 7,21 % jusqu'en 2031, la souscription automatisée réduisant les coûts de service, même si les lacunes dans les dossiers et les défis de vérification restent significatifs.

Dernière mise à jour de la page le: