Taille et Part du Marché du Scoring de Crédit Alternatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.22 Milliards de dollars |

| Taille du Marché (2031) | 11.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Scoring de Crédit Alternatif par Mordor Intelligence

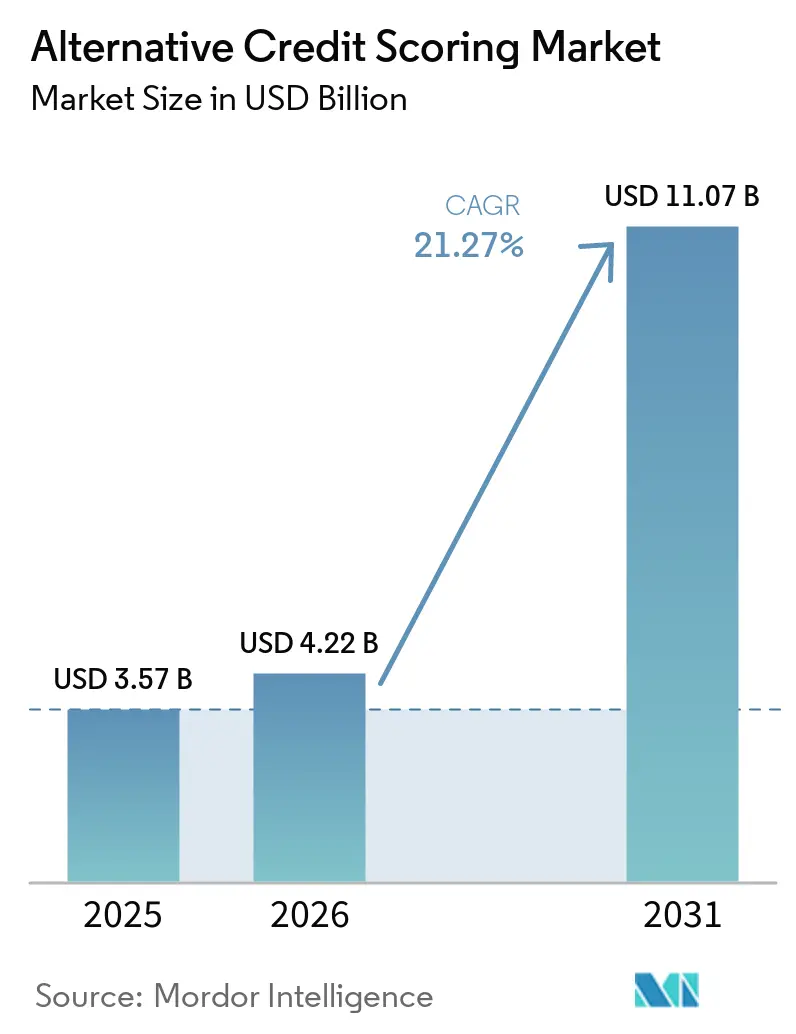

La taille du Marché du Scoring de Crédit Alternatif devrait passer de 3,57 milliards USD en 2025 à 4,22 milliards USD en 2026 et atteindre 11,07 milliards USD d'ici 2031 à un TCAC de 21,27 % sur la période 2026-2031.

Cette expansion reflète un écart structurel manifeste dans l'infrastructure de crédit traditionnelle : 32 millions d'adultes aux États-Unis demeurent invisibles au crédit ou disposent d'un dossier de crédit insuffisant. Parallèlement, 3 milliards de personnes dans le monde manquent d'historiques de crédit adéquats, et les MPME font face à un déficit de financement de 5 à 7 billions USD. Cela maintient le marché du scoring de crédit alternatif ancré dans une demande de crédit réelle et non satisfaite, plutôt que dans des dépenses technologiques discrétionnaires. La croissance est également soutenue par l'adoption plus large de la souscription basée sur les flux de trésorerie avec consentement, qui permet aux prêteurs d'évaluer la capacité de remboursement à l'aide de données de transactions bancaires déjà visibles, auditables et plus faciles à intégrer dans les décisions de prêt. Le crédit intégré élargit davantage la base adressable en permettant aux plateformes de commerce et aux super-applications de convertir les signaux comportementaux de première partie en données de souscription au point de vente, rapprochant ainsi la prise de décision de crédit des transactions réelles. Dans le même temps, le marché du scoring de crédit alternatif est façonné par une réglementation inégale, des frictions persistantes liées au consentement et la nécessité de réentraîner les modèles à mesure que le comportement des consommateurs évolue, ce qui avantage les fournisseurs qui intègrent l'explicabilité et les contrôles de biais directement dans les systèmes de scoring dès le départ.

Principaux Enseignements du Rapport

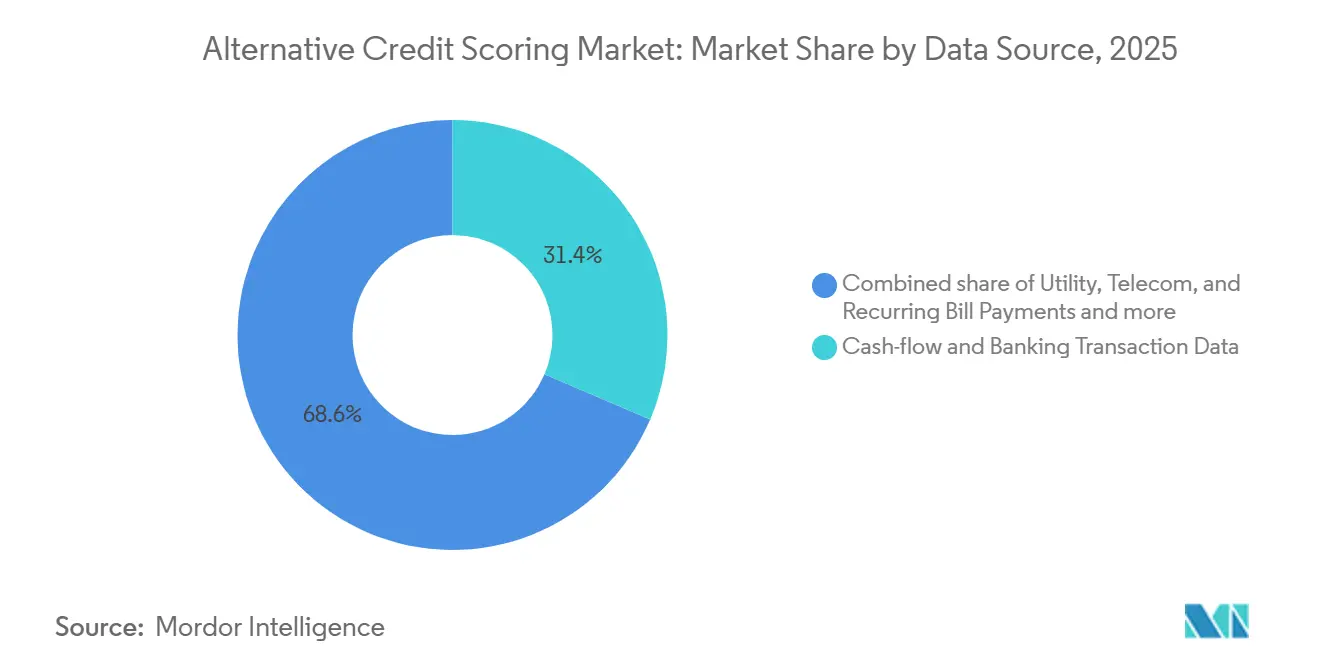

- Par source de données, les données de flux de trésorerie et de transactions bancaires détenaient 31,42 % de la part du marché du scoring de crédit alternatif en 2025, tandis que les données comportementales, psychométriques et d'empreinte numérique devraient croître à un TCAC de 26,78 % jusqu'en 2031.

- Par application, les prêts à la consommation non garantis représentaient 37,68 % de la part du marché du scoring de crédit alternatif en 2025, tandis que les prêts aux PME/MPME et aux entreprises devraient se développer à un TCAC de 25,36 % jusqu'en 2031.

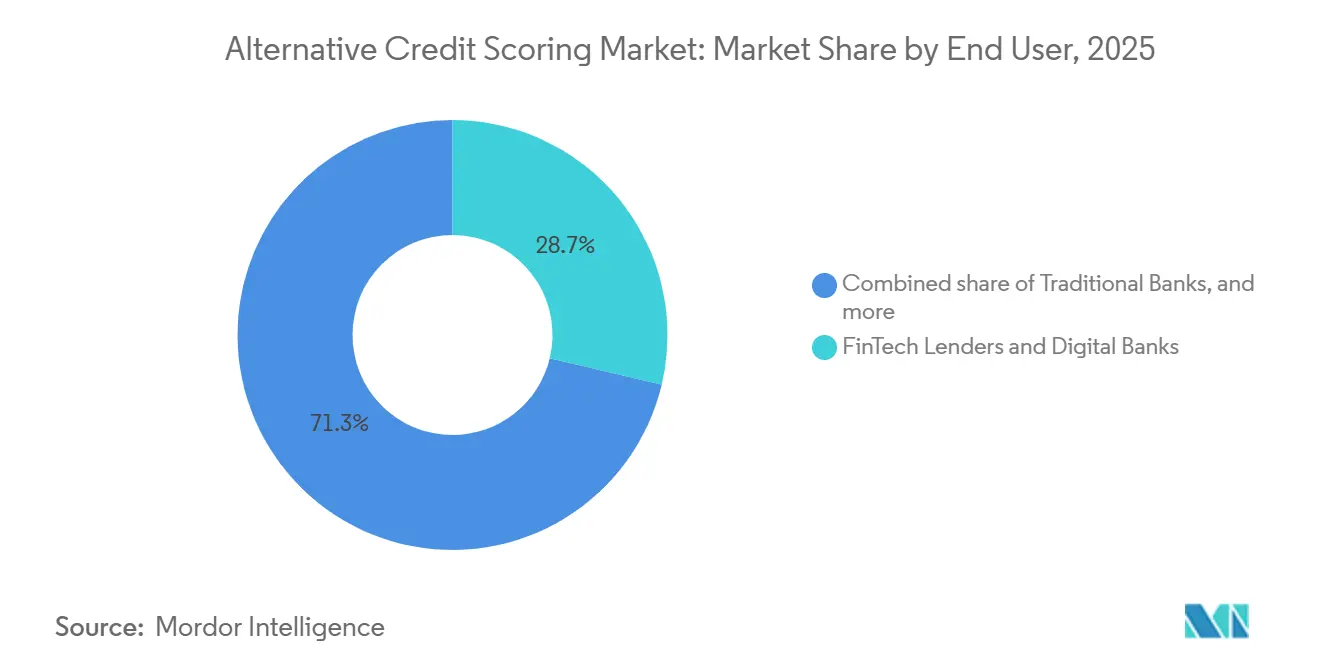

- Par utilisateur final, les prêteurs FinTech et les banques numériques détenaient 28,72 % de la part du marché du scoring de crédit alternatif en 2025, tandis que la finance intégrée et les plateformes de commerce devraient croître à un TCAC de 28,02 % jusqu'en 2031.

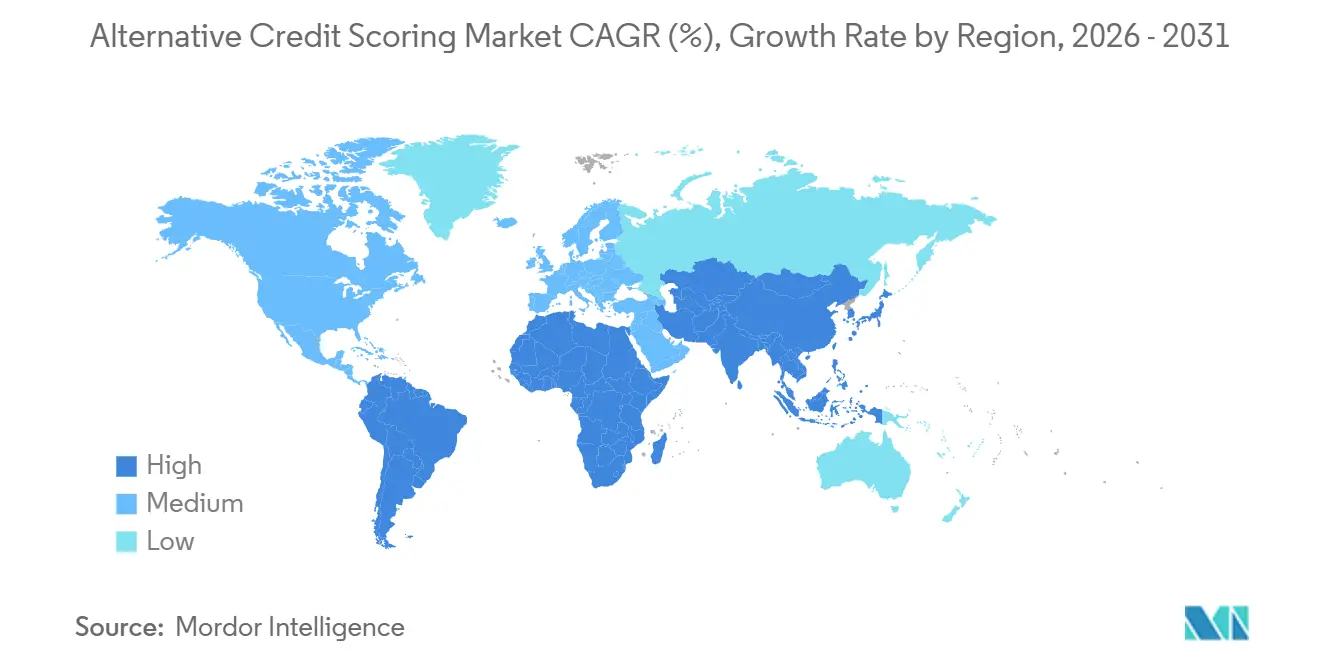

- Par géographie, l'Amérique du Nord détenait 39,66 % de la part du marché du scoring de crédit alternatif en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 25,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Scoring de Crédit Alternatif

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Emprunteurs à Dossier Insuffisant et Invisibles au Crédit | +4.5% | Mondial, concentré en Asie-Pacifique, en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Évolution vers la Souscription Basée sur les Flux de Trésorerie avec Consentement | +5.0% | Amérique du Nord (court terme), l'UE et l'Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Expansion du Crédit Intégré sur les Plateformes Numériques | +3.8% | Mondial, accéléré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande Réglementée d'IA Explicable dans les Décisions de Crédit | +2.4% | UE, Amérique du Nord, extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Amélioration de la Qualité des Scores grâce aux Autorisations de Données d'Open Banking | +2.8% | UE, Royaume-Uni, Brésil, Australie, Inde et en croissance en Amérique du Nord | Moyen terme (2-4 ans) |

| Portabilité du Crédit Transfrontalier pour les Migrants et les PME | +1.4% | Amérique du Nord et UE, avec une adoption précoce en Asie du Sud-Est et dans le CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Emprunteurs à Dossier Insuffisant et Invisibles au Crédit

La Réserve fédérale a estimé en octobre 2025 que 32 millions d'adultes aux États-Unis demeuraient soit invisibles au crédit, soit non notés, dont 7 millions sans aucun dossier auprès d'un bureau de crédit et 25 millions de consommateurs à dossier insuffisant ne disposant pas d'un historique suffisant pour obtenir un score[1]FEDERALRESERVE.GOV La Fed - Contexte Consommateurs et Communautés - Octobre 2025. Le groupe à dossier insuffisant est sensiblement plus important que la population totalement invisible, ce qui en fait une opportunité commerciale plus significative pour les prêteurs utilisant des données hors bureau. La SFI a rapporté en mai 2026 que 3 milliards de personnes dans le monde manquaient d'historiques de crédit adéquats et que le déficit de financement des MPME se situait entre 5 billions et 7 billions USD, dont 1,9 billion USD pour les entreprises dirigées par des femmes. L'Inde intègre cette problématique dans l'exécution des politiques publiques à travers le cadre du Score de Crédit Grameen. Dans le même temps, les Sociétés d'Information sur le Crédit ont également sollicité l'approbation d'inclure les paiements de factures de services publics afin d'approfondir la couverture rurale. Cela soutient le marché du scoring de crédit alternatif car de nombreux consommateurs à dossier insuffisant génèrent déjà des traces de paiement numérique denses via des portefeuilles électroniques, des factures et le commerce informel, même lorsque les dossiers des bureaux de crédit restent limités.

Évolution vers la Souscription Basée sur les Flux de Trésorerie avec Consentement

Le CFPB a finalisé les règles relatives aux droits sur les données financières personnelles en vertu de la Section 1033 en octobre 2024, obligeant les grandes institutions financières américaines à mettre à disposition des données financières autorisées par les consommateurs via des API standardisées d'ici avril 2026. Experian a ensuite lancé le Score Crédit + Flux de Trésorerie en novembre 2025 et a signalé des gains de précision prédictive supérieurs à 40 % par rapport aux modèles conventionnels pour les prêts personnels, les cartes bancaires, les lignes de crédit et les prêts hypothécaires[2]Experian, "Experian annonce le premier score combinant crédit, flux de trésorerie et données alternatives," BusinessWire, businesswire.com. La sélection par PayPal de la plateforme Cash Atlas de Nova Credit en septembre 2025 a montré que les grandes entreprises de paiement utilisent déjà la souscription basée sur les transactions pour atteindre les consommateurs à dossier insuffisant via des relations directes avec les clients. FICO s'est également associé à Plaid en novembre 2025 pour délivrer le Score UltraFICO de nouvelle génération via une connectivité en temps réel aux flux de trésorerie, réduisant les frictions d'adoption dans les flux de travail existants des prêteurs. L'effet pratique est que les agrégateurs de données en temps réel progressent dans la chaîne de valeur du crédit. Ce changement devient un moteur de croissance majeur pour le marché du scoring de crédit alternatif.

Expansion du Crédit Intégré sur les Plateformes Numériques

Le crédit intégré incorpore les décisions de prêt au sein de plateformes non financières, réduisant l'écart entre le comportement observé des clients et l'évaluation du crédit. Grab Finance a déployé 22 flux de décision dans 6 pays d'Asie du Sud-Est en moins de 8 mois, augmentant l'éligibilité aux offres de crédit de près de 50 %, démontrant comment les données de commerce et de paiement intégrées aux applications peuvent élargir les bassins d'approbation à grande échelle. Zest AI a également signalé une croissance triplée de l'adoption des solutions d'IA générative et de lutte contre la fraude au premier trimestre 2026, avec des intégrations plus profondes dans MeridianLink, Fiserv, Origence et Sync1 Systems, montrant que la souscription par IA en production se répand au-delà des programmes pilotes. En mai 2026, Pagaya s'est associé à Sezzle pour intégrer la souscription par IA au point de vente via WebBank, tout en s'appuyant sur un réseau entraîné sur des données provenant de plus de 1 billion USD de demandes de prêt annuelles[3]Pagaya Technologies, "Pagaya annonce un nouveau partenariat affilié avec Experian," Relations Investisseurs de Pagaya, investor.pagaya.com. En conséquence, le marché du scoring de crédit alternatif est de plus en plus influencé par les opérateurs de plateformes qui détiennent des données de transactions de première partie et n'ont pas besoin de dépendre des dossiers des bureaux de crédit ou de fournisseurs de scoring indépendants.

Demande Réglementée d'IA Explicable dans les Décisions de Crédit

Le Règlement UE 2024/1689 classe les systèmes de scoring de crédit par IA dans la catégorie à haut risque, ce qui alourdit les obligations de documentation, de surveillance et de déploiement pour les fournisseurs et les prêteurs opérant sur les marchés de l'UE. Le SCHUFA allemand a répondu aux pressions judiciaires et réglementaires en lançant un nouveau modèle de scoring en 2026 qui utilise 12 facteurs de données et place l'explicabilité, la transparence, l'influençabilité et l'équité au cœur de sa conception[4]LEGAL.PWC.DE Les réformes du score SCHUFA 2026 et leurs implications pour les entreprises de services financiers - PwC Legal. Au Royaume-Uni, la Loi sur les Données (Utilisation et Accès) de 2025 a établi un cadre de prise de décision automatisée différent de la position de l'UE, ajoutant une complexité opérationnelle pour les prêteurs opérant sur les deux marchés. En pratique, les prêteurs utilisant des modèles complexes ont toujours besoin d'explications claires sur les actions défavorables, ce qui maintient la pression sur la gouvernance des modèles même lorsque la précision prédictive s'améliore. Cela pousse le marché du scoring de crédit alternatif vers des fournisseurs qui intègrent l'explicabilité et l'auditabilité dans l'architecture centrale plutôt que de les traiter comme une couche de conformité supplémentaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fatigue du Consentement et Abandon des Autorisations de Données | -1.4% | Mondial, plus aigu en Asie-Pacifique et dans l'UE | Court terme (≤ 2 ans) |

| Charge liée aux Actions Défavorables et à l'Explicabilité pour les Prêteurs | -1.1% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragmentation des Droits sur les Données et des Règles de Stockage par Pays | -0.9% | Moyen-Orient et Afrique, Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Dérive des Modèles due à l'Évolution Rapide des Signaux Comportementaux des Consommateurs | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fatigue du Consentement et Abandon des Autorisations de Données

Les demandes répétées d'accès aux données bancaires, comportementales et de services publics ne s'adaptent pas facilement à la demande des prêteurs, en particulier parmi les utilisateurs à faibles revenus ayant une culture numérique plus limitée. Cela est important car ces mêmes emprunteurs constituent souvent le groupe cible principal des modèles de crédit alternatifs. La SFI a noté que les femmes dans certains marchés utilisent des appareils partagés ou opèrent dans des environnements de protection des données insuffisants, ce qui signifie que les flux de consentement standard peuvent exclure des personnes déjà mal desservies. En Inde, la Loi sur la Protection des Données Personnelles Numériques introduira des obligations renforcées en matière de gestion du consentement, de droits sur les données et de notification des violations à partir de mai 2027, augmentant les exigences opérationnelles pour les prêteurs utilisant des données comportementales basées sur des applications. Il en résulte un risque auto-renforçant pour le marché du scoring de crédit alternatif, car des taux de consentement plus faibles peuvent laisser les modèles entraînés sur les emprunteurs les plus engagés numériquement plutôt que sur la population plus large à dossier insuffisant.

Charge liée aux Actions Défavorables et à l'Explicabilité pour les Prêteurs

Le scoring basé sur l'IA génère des coûts de conformité qui augmentent avec la complexité du modèle et avec le nombre de juridictions qu'un prêteur dessert. En vertu de l'Article 72 de la Loi sur l'IA de l'UE, les mises à jour majeures des systèmes à haut risque peuvent déclencher une réévaluation, limitant la rapidité avec laquelle les modèles peuvent être réentraînés sur de nouveaux signaux comportementaux. Le cadre révisé de prise de décision automatisée du Royaume-Uni en vertu de la Loi sur les Données (Utilisation et Accès) de 2025 ajoute une autre couche d'incertitude pour les prêteurs cherchant à utiliser une architecture de scoring unique sur les marchés du Royaume-Uni et de l'UE. Pour les institutions de taille moyenne, les outils d'explicabilité peuvent approcher le coût de la pile de scoring elle-même, ce qui peut orienter les achats vers des modèles plus simples avec un gain incrémental plus faible. Cela ralentit le déploiement sur le marché du scoring de crédit alternatif, même lorsque la demande d'une meilleure évaluation des risques reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source de Données : les Flux de Trésorerie en Tête, les Signaux Comportementaux Donnent le Rythme

Les données de flux de trésorerie et de transactions bancaires représentaient 31,42 % de la part du marché en 2025, ce qui en fait la plus grande source de données sur le marché du scoring de crédit alternatif. Les prêteurs privilégient ces données car l'activité de découvert, l'ancienneté du compte et les tendances de solde correspondent étroitement à des concepts de crédit familiers tels que la régularité des remboursements, l'ancienneté du dossier et la stabilité des revenus. Le lancement par Plaid en 2025 de Lendscore (LS1) a démontré la solidité de cette approche en combinant des attributs de flux de trésorerie avec des signaux au niveau du réseau et en offrant jusqu'à 25 % de meilleures performances prédictives que les scores traditionnels seuls. Les données de services publics, de télécommunications et de paiements de factures récurrentes continuent de jouer un rôle de soutien stable, notamment en Afrique subsaharienne et en Asie du Sud, où l'accès aux comptes bancaires reste inférieur à l'utilisation des services mobiles et des services publics.

Les données relatives aux loyers et au logement gagnent également une place plus claire dans le secteur du scoring de crédit alternatif car la FHFA a approuvé VantageScore 4.0 pour les originations hypothécaires adossées aux GSE en 2025, et ce modèle intègre l'historique des paiements de loyer. Les données comportementales, psychométriques et d'empreinte numérique sont les sources à la croissance la plus rapide, avec un TCAC projeté de 26,78 % de 2026 à 2031, et des fournisseurs tels que CredoLab et LenddoEFL transformant les métadonnées des appareils, l'activité des applications et les schémas de géolocalisation en signaux prêts à être intégrés dans les scores. Cette expansion progresse plus vite que la réglementation dans de nombreux pays, ce qui maintient des questions de conformité ouvertes même à mesure que l'adoption commerciale augmente. Les données du commerce électronique et du commerce numérique se développent particulièrement rapidement en Asie-Pacifique, où les signaux de transactions Naver SmartStore en Corée du Sud et les données de paiement des marchands Grab en Asie du Sud-Est aident les prêteurs à s'éloigner des modèles dépendants des bureaux de crédit.

Par Application : les Prêts à la Consommation Non Garantis Ancrent les Revenus, le Financement des PME s'Accélère

Les prêts à la consommation non garantis représentaient 37,68 % du marché du scoring de crédit alternatif en 2025, maintenant leur position de leader. Le segment bénéficie d'une fréquence élevée d'origination, de fenêtres de décision courtes et d'un fort chevauchement entre les consommateurs à dossier insuffisant et la demande de prêts personnels pour la première fois. Les résultats d'Upstart au premier trimestre 2026 ont montré une croissance des originations de 61 % en glissement annuel et un chiffre d'affaires de 308 millions USD, supérieur à l'estimation consensuelle de 303,4 millions USD, suggérant des prêts à la consommation de premier ordre et quasi-premier ordre à l'échelle commerciale plutôt que de simples cas d'usage d'inclusion restreints. Le financement hypothécaire et immobilier garanti progresse également, VantageScore 4.0 ayant obtenu l'approbation de la FHFA et pouvant noter 33 millions d'adultes américains supplémentaires par rapport aux modèles FICO hérités, tandis qu'Equifax et TransUnion poussent l'adoption avec des tarifs de score hypothécaire plus bas.

Les prêts aux PME/MPME et aux entreprises constituent l'application à la croissance la plus rapide, avec un TCAC de 25,36 % de 2026 à 2031, soutenu par des preuves que les données transactionnelles des entreprises peuvent prédire la solvabilité aussi efficacement que l'historique de crédit traditionnel dans de nombreux contextes. La Banque Mondiale a également identifié les prêteurs de marché, les plateformes de commerce électronique et les fournisseurs de financement de la chaîne d'approvisionnement comme les principaux modèles institutionnels utilisant cette approche. La détection des fraudes, la vérification d'identité et les analyses de risques connexes se développent à mesure que les prêteurs ajoutent une authentification comportementale en temps réel aux flux d'origination numérique. La sélection des locataires et l'évaluation des baux restent modestes, mais gagnent en pertinence structurelle à mesure que les plateformes immobilières s'appuient de plus en plus sur les données de flux de trésorerie et d'historique de paiement pour filtrer les candidats que les vérifications de crédit standard auraient autrement approuvés.

Par Utilisateur Final : les Prêteurs FinTech en Tête, les Plateformes Intégrées Donnent le Rythme de Croissance

Les prêteurs FinTech et les banques numériques détenaient une part de 28,72 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché du scoring de crédit alternatif. Leur avance provient de piles technologiques axées sur les API, d'une infrastructure de données native et d'années de données d'entraînement constituées dès le lancement plutôt qu'ajoutées ultérieurement via l'intégration de systèmes. KakaoBank en est un exemple probant car, de janvier 2023 à septembre 2025, son score propriétaire lui a permis d'octroyer 990 milliards KRW (717 millions USD) de prêts supplémentaires à des emprunteurs de crédit moyen à faible que les modèles traditionnels des bureaux de crédit avaient refusés. Au premier trimestre 2026, KakaoBank a fourni 450 milliards KRW (324 millions USD) via ce modèle, et les prêts à crédit moyen à faible représentaient 45,6 % des nouvelles originations, contre un objectif de 30 % pour la banque.

La finance intégrée et les plateformes de commerce constituent la catégorie d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 28,02 % de 2026 à 2031, car les fournisseurs de paiement fractionné, les super-applications et les places de marché peuvent transformer les données comportementales de première partie en souscription instantanée au moment du paiement. Les banques traditionnelles répondent par des partenariats, notamment le lancement en 2026 par Mastercard de Payment Risk Insights, qui offre aux institutions des niveaux de risque de flux de trésorerie conformes à la FCRA sans nécessiter le développement complet d'un modèle interne. Les bureaux de crédit et les agrégateurs de données progressent également dans la chaîne de valeur, comme en témoigne le lancement par Experian en juin 2026 d'un système d'exploitation d'IA agentique sur Ascend pour les flux de travail de crédit de bout en bout. En Inde, en Asie du Sud-Est et en Amérique latine, les NBFC et les sociétés de financement spécialisé utilisent le filtrage basé sur les données psychométriques et l'empreinte numérique plus tôt que les banques, car les prêteurs non bancaires font souvent face à des obstacles opérationnels plus faibles lors du déploiement.

Analyse Géographique

L'Amérique du Nord détenait 39,66 % de la part du marché du scoring de crédit alternatif en 2025, maintenant sa position de plus grande base régionale. La région bénéficie d'un écosystème de capital-risque mature, d'une infrastructure de prêt native à l'IA approfondie et de l'impulsion politique en faveur du partage de données autorisé par les consommateurs en vertu de la Section 1033. L'approbation par la FHFA de VantageScore 4.0 pour les originations hypothécaires des GSE, conjuguée aux mouvements tarifaires d'Equifax et TransUnion en dessous du niveau du score hypothécaire FICO 2026, élargit l'utilisation des données alternatives sur le marché hypothécaire résidentiel américain de 13 billions USD. L'acquisition majoritaire par TransUnion de Buró de Crédito au Mexique et le mouvement d'Upstart vers un statut institutionnel direct montrent que la région continue d'étendre à la fois la portée des données et la capacité de prêt.

L'Asie-Pacifique devrait croître à un TCAC de 25,83 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché du scoring de crédit alternatif. Cette croissance reflète des mandats de scoring dirigés par les gouvernements, des écosystèmes financiers axés sur le mobile et des couches de données de super-applications qui n'ont pas d'équivalent occidental proche. La Commission des Services Financiers de Corée du Sud développe un modèle de scoring pour les petites entreprises utilisant les données de transactions Naver SmartStore et les évaluations des entreprises locales Naver Place, déplaçant le prêt aux entreprises en phase de démarrage des simples vérifications de revenus vers le potentiel de croissance. KakaoBank a également étendu son modèle à plus de 70 institutions financières via un partenariat de juin 2025 avec NICE Credit Information, transformant un score de banque numérique en infrastructure de prêt partagée. En Inde, Experian a lancé le Score Grameen en novembre 2025, tandis que les Sociétés d'Information sur le Crédit ont sollicité l'approbation de la RBI pour ajouter des données de factures de services publics. En Chine, le Conseil d'État a publié en 2026 un plan de mise en œuvre pour un système complet d'évaluation du crédit des entreprises lié au financement des PME et à des objectifs plus larges de mobilisation des données.

L'Europe progresse grâce à l'adoption de l'open banking lié à la DSP2 et à l'impact plus large des réformes SCHUFA allemandes de 2026, tandis que le Royaume-Uni opère désormais dans le cadre d'un cadre de prise de décision automatisée post-RGPD divergent. L'Amérique du Sud, notamment le Brésil, avance à travers l'Open Finance, le Pix Automático et la portabilité du crédit, qui améliorent la profondeur des données de transactions en temps réel disponibles pour l'évaluation des PME à dossier insuffisant. Au Moyen-Orient et en Afrique, le partenariat de Nova Credit avec CRC Nigeria traite la portabilité du crédit transfrontalier pour les Nigérians s'installant aux États-Unis, tandis que le Kenya et l'Afrique du Sud voient la formation précoce d'alternatives structurées basées sur des modèles comportementaux et de crédit intégré. Ensemble, ces tendances maintiennent le marché du scoring de crédit alternatif géographiquement inégal, mais elles montrent également que les régions disposant d'une couverture de bureau plus faible peuvent progresser plus rapidement une fois que les politiques et les infrastructures de transactions numériques sont alignées.

Paysage Concurrentiel

Le marché du scoring de crédit alternatif est modérément concentré. Il est divisé entre trois groupes principaux : les bureaux de crédit établis tels qu'Experian, Equifax et TransUnion ; les plateformes de souscription natives à l'IA telles qu'Upstart, Zest AI et Pagaya ; et les acteurs spécialisés tels que Nova Credit, CredoLab, LenddoEFL et Trusting Social. Les bureaux de crédit établis maintiennent de solides avantages en termes d'échelle des données, de familiarité réglementaire et de distribution en entreprise, ce qui les rend difficiles à déplacer dans les environnements de prêt fortement réglementés. Pendant ce temps, les entreprises natives à l'IA se distinguent par l'amélioration des taux d'approbation, la rapidité des modèles et la profondeur d'intégration. En revanche, les entreprises spécialisées excellent dans des cas d'usage plus étroits et mal desservis tels que les dossiers transfrontaliers, le scoring comportemental et l'intégration des clients à dossier insuffisant. Cette structure permet au marché du scoring de crédit alternatif de rester suffisamment ouvert pour que de nouveaux modèles gagnent des parts, mais pas assez ouvert pour que les petites entreprises se développent sans partenariats.

Les grands acteurs établis renforcent leur position par des acquisitions et l'expansion des flux de travail plutôt qu'en s'appuyant uniquement sur le score lui-même. L'acquisition par Experian en février 2026 d'Own Up étend sa portée dans le domaine du courtage hypothécaire et du financement immobilier garanti, tandis que les acquisitions réalisées par TransUnion en 2025 de Monevo au Royaume-Uni et d'une participation majoritaire dans Buró de Crédito au Mexique élargissent les points d'accès aux emprunteurs et la couverture géographique des données. Experian a ensuite lancé un Système d'Exploitation d'Agent IA agentique sur Ascend en juin 2026, avec ServiceNow comme premier partenaire d'intégration, étendant son rôle au-delà de la fourniture de scores vers l'automatisation des processus. Pagaya réduit également la frontière entre challenger et acteur établi grâce à des alliances de distribution, notamment son partenariat affilié de mai 2026 avec Experian Marketplace. Le réseau de l'entreprise, entraîné sur des données provenant de plus de 1 billion USD de demandes de prêt annuelles et soutenu par plus de 34,5 milliards USD d'émissions de titres adossés à des actifs depuis sa création, lui confère une échelle que de nombreux fournisseurs de modèles indépendants ne peuvent égaler.

Les espaces blancs restent les plus importants dans la portabilité du crédit transfrontalier et dans le scoring des MPME sur les marchés où l'infrastructure des bureaux de crédit est encore limitée. Nova Credit est l'acteur le plus clairement développé dans la portabilité transfrontalière, ayant levé 35 millions USD lors d'un financement de Série D en octobre 2025 et construit des partenariats de plateforme avec PayPal, HSBC, SoFi et Scotiabank. La Banque Mondiale a également souligné que le partage de données intersectoriel entre les opérateurs de télécommunications, les services publics, les plateformes de commerce électronique et les prêteurs produit des modèles plus prédictifs que les approches à source unique, favorisant les entreprises capables de construire des écosystèmes plutôt que de simplement collecter des données propriétaires. À partir de 2027, le marché du scoring de crédit alternatif devrait connaître davantage de consolidation parmi les fournisseurs de niveau intermédiaire, à mesure que l'échelle d'entraînement, les coûts de conformité et les partenariats de distribution deviennent plus difficiles à dissocier.

Leaders du Secteur du Scoring de Crédit Alternatif

Experian plc

TransUnion

Equifax, Inc.

Fair Isaac Corporation

Upstart Network, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Experian a lancé un Système d'Exploitation d'Agent IA agentique sur sa Plateforme Ascend, avec ServiceNow comme premier partenaire d'intégration, permettant à des agents IA autonomes d'exécuter des flux de travail de prise de décision de crédit de bout en bout auprès des institutions financières partenaires à grande échelle. Le système est positionné pour un accès aux premiers adoptants en 2026, avec un déploiement plus large à suivre.

- Mai 2026 : Pagaya Technologies et Experian ont annoncé un partenariat affilié stratégique intégrant la souscription par IA de Pagaya, adossée à des données provenant de plus de 1 billion USD de demandes de prêt annuelles, au sein d'Experian Marketplace, étendant la souscription automatisée en temps réel aux demandeurs de prêts personnels sur l'ensemble du spectre de crédit.

- Mai 2026 : Pagaya s'est associé à Sezzle pour intégrer la souscription par IA au point de vente via WebBank, permettant aux marchands de proposer des prêts à tempérament avec des taux d'approbation et des paniers d'achat plus élevés sans ajouter de friction pour les consommateurs.

- Février 2026 : Experian a annoncé un accord définitif pour acquérir Own Up, une plateforme de courtage hypothécaire propulsée par l'IA, afin d'étendre les capacités de scoring par données alternatives dans le financement immobilier garanti via Experian Marketplace. L'acquisition devrait être finalisée dans les 90 jours suivant les approbations réglementaires.

Périmètre du Rapport Mondial sur le Marché du Scoring de Crédit Alternatif

| Données de Flux de Trésorerie et de Transactions Bancaires |

| Services Publics, Télécommunications et Paiements de Factures Récurrentes |

| Données Relatives aux Loyers, au Logement et à l'Immobilier |

| Données du Commerce Électronique, du Commerce Numérique et des Plateformes de Paiement |

| Données Comportementales, Psychométriques et d'Empreinte Numérique |

| Registres Publics, Vérification de l'Emploi et des Revenus, et Autres Sources Alternatives |

| Prêts à la Consommation Non Garantis |

| Financement Hypothécaire et Immobilier Garanti |

| Prêts aux PME / MPME et aux Entreprises |

| Sélection des Locataires et Évaluation des Baux |

| Détection des Fraudes, Vérification d'Identité et Analyses de Risques Élargies |

| Autres Applications |

| Banques Traditionnelles |

| Prêteurs FinTech et Banques Numériques |

| Coopératives de Crédit et Prêteurs Communautaires |

| NBFC et Sociétés de Financement Spécialisé |

| Finance Intégrée et Plateformes de Commerce |

| Bureaux de Crédit et Agrégateurs de Données |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source de Données | Données de Flux de Trésorerie et de Transactions Bancaires | |

| Services Publics, Télécommunications et Paiements de Factures Récurrentes | ||

| Données Relatives aux Loyers, au Logement et à l'Immobilier | ||

| Données du Commerce Électronique, du Commerce Numérique et des Plateformes de Paiement | ||

| Données Comportementales, Psychométriques et d'Empreinte Numérique | ||

| Registres Publics, Vérification de l'Emploi et des Revenus, et Autres Sources Alternatives | ||

| Par Application | Prêts à la Consommation Non Garantis | |

| Financement Hypothécaire et Immobilier Garanti | ||

| Prêts aux PME / MPME et aux Entreprises | ||

| Sélection des Locataires et Évaluation des Baux | ||

| Détection des Fraudes, Vérification d'Identité et Analyses de Risques Élargies | ||

| Autres Applications | ||

| Par Utilisateur Final | Banques Traditionnelles | |

| Prêteurs FinTech et Banques Numériques | ||

| Coopératives de Crédit et Prêteurs Communautaires | ||

| NBFC et Sociétés de Financement Spécialisé | ||

| Finance Intégrée et Plateformes de Commerce | ||

| Bureaux de Crédit et Agrégateurs de Données | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance du scoring de crédit alternatif jusqu'en 2031 ?

La croissance est portée par le grand nombre d'emprunteurs à dossier insuffisant et invisibles au crédit, l'utilisation plus large de la souscription basée sur les flux de trésorerie avec consentement, et les modèles de crédit intégré qui utilisent les données de transactions de première partie. Le marché devrait atteindre 11,07 milliards USD d'ici 2031 à un TCAC de 21,3 %.

Pourquoi les données de flux de trésorerie et de transactions bancaires mènent-elles l'adoption ?

Les données de flux de trésorerie et de transactions bancaires détenaient une part de 31,42 % en 2025 car les prêteurs peuvent relier les soldes de comptes, les découverts et les schémas de transactions à la capacité de remboursement en utilisant des données plus faciles à auditer et à expliquer que de nombreux signaux non financiers.

Quel domaine d'application se développe le plus rapidement ?

Les prêts aux PME/MPME et aux entreprises constituent l'application à la croissance la plus rapide avec un TCAC projeté de 25,36 % de 2026 à 2031, soutenu par l'utilisation croissante du commerce électronique, des paiements et des données de transactions pour évaluer les entreprises qui ne disposent pas de dossiers financiers formels.

Quels utilisateurs finaux façonnent le plus le déploiement ?

Les prêteurs FinTech et les banques numériques étaient en tête avec une part de 28,72 % en 2025 car ils ont construit des systèmes axés sur les API et des modèles de données alternatives dès leur création. La finance intégrée et les plateformes de commerce connaissent la croissance la plus rapide avec un TCAC de 28,02 %.

Pourquoi l'Asie-Pacifique croît-elle plus vite que l'Amérique du Nord et l'Europe ?

L'Asie-Pacifique devrait croître à un TCAC de 25,83 % car elle combine des initiatives de scoring soutenues par les politiques publiques, des comportements financiers axés sur le mobile et des écosystèmes de super-applications qui génèrent des données de transactions denses pour la souscription.

Quel est le principal risque pour les prêteurs utilisant des modèles alternatifs ?

Les principaux risques sont l'asymétrie réglementaire, la fatigue du consentement et la dérive des modèles. Les prêteurs opérant sur plusieurs marchés font face à des exigences différentes en matière d'explicabilité, de réentraînement et d'autorisation des données, ce qui peut ralentir le déploiement et augmenter les coûts de conformité.

Dernière mise à jour de la page le: