Taille et Part du Marché du Prêt Intégré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 528.56 Milliards de dollars |

| Taille du Marché (2031) | 955.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Prêt Intégré par Mordor Intelligence

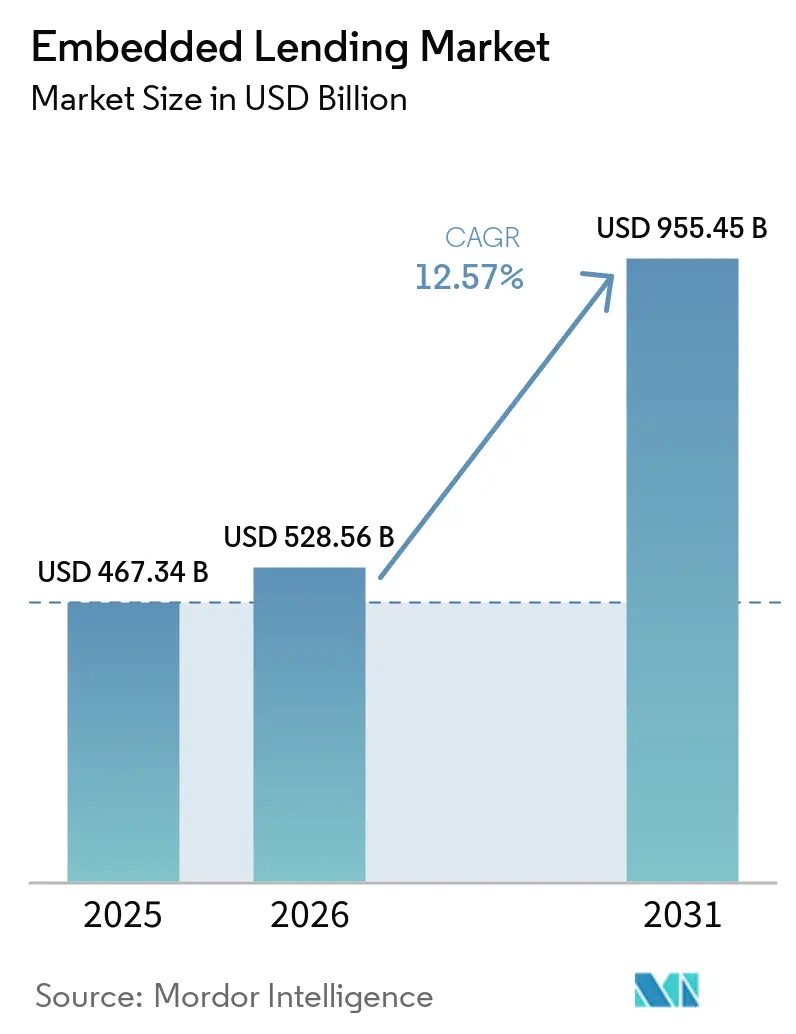

La taille du Marché du Prêt Intégré devrait s'étendre de 467,34 milliards USD en 2025 et 528,56 milliards USD en 2026 à 955,45 milliards USD d'ici 2031, enregistrant un TCAC de 12,57 % entre 2026 et 2031.

Le marché du prêt intégré est en expansion, les produits de crédit étant directement intégrés dans des plateformes numériques non financières, notamment les interfaces de paiement en ligne, les portails SaaS, les interfaces de paiement dans le secteur de la santé et les logiciels de gestion de la chaîne d'approvisionnement. L'abandon des solutions de prêt autonomes au profit du crédit contextuel au point de besoin rapproche les opérateurs de plateformes, les entreprises fintech et les banques dans un même espace opérationnel. La phase actuelle du marché est soutenue par une infrastructure plus mature, notamment les moteurs de crédit basés sur des API capables de gérer l'origination à grande échelle au sein d'écosystèmes intégrés. Le marché présente également une distinction plus nette entre les plateformes de distribution et les fournisseurs d'infrastructure, à mesure que les exigences en matière de conformité, de financement et de souscription se spécialisent davantage. La captation des revenus devient de plus en plus inégale au sein du secteur du prêt intégré : certaines plateformes perçoivent des revenus de commissions sans supporter de risque de crédit, tandis que d'autres font face à des exigences en capital et en conformité lorsqu'elles participent au portefeuille de prêts.

Principaux Enseignements du Rapport

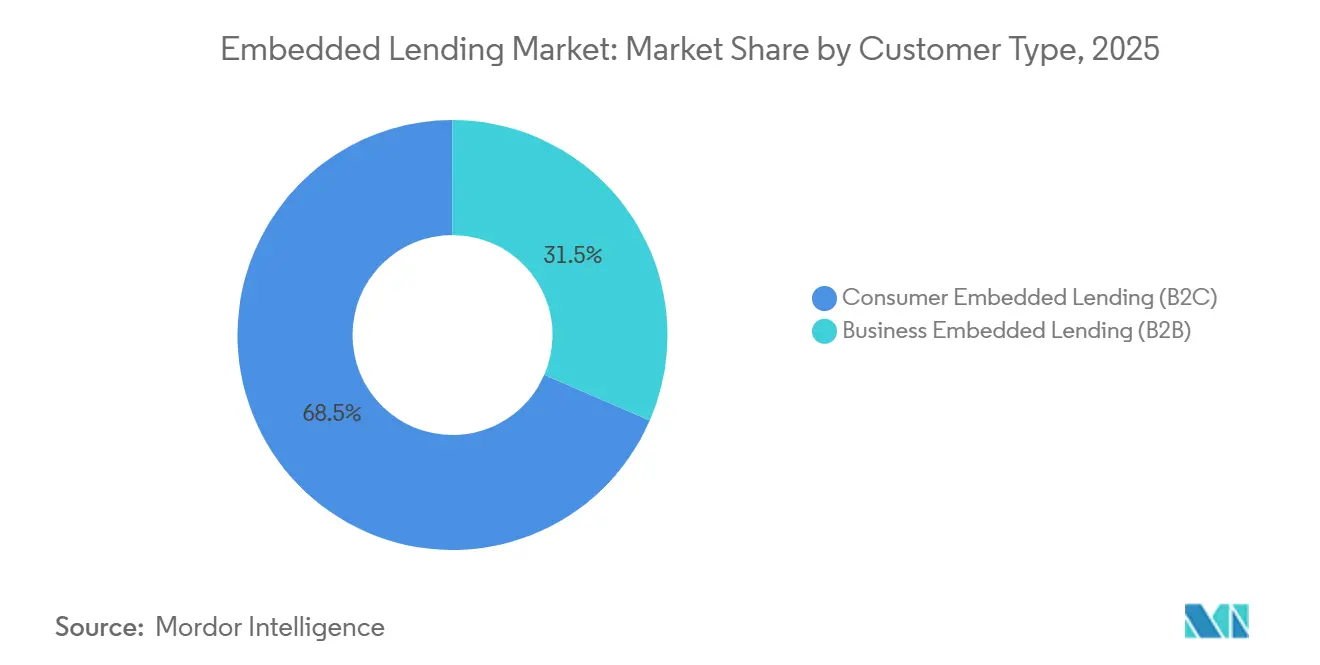

- Par type de client, le prêt intégré aux consommateurs a capturé 68,5 % de la part du marché du prêt intégré en 2025, tandis que le prêt intégré aux entreprises devrait croître à un TCAC de 15,6 % jusqu'en 2031.

- Par secteur vertical, les plateformes de commerce électronique et de vente au détail ont représenté 37,4 % de la part du marché du prêt intégré en 2025, tandis que les services professionnels devraient croître à un TCAC de 16,1 % jusqu'en 2031.

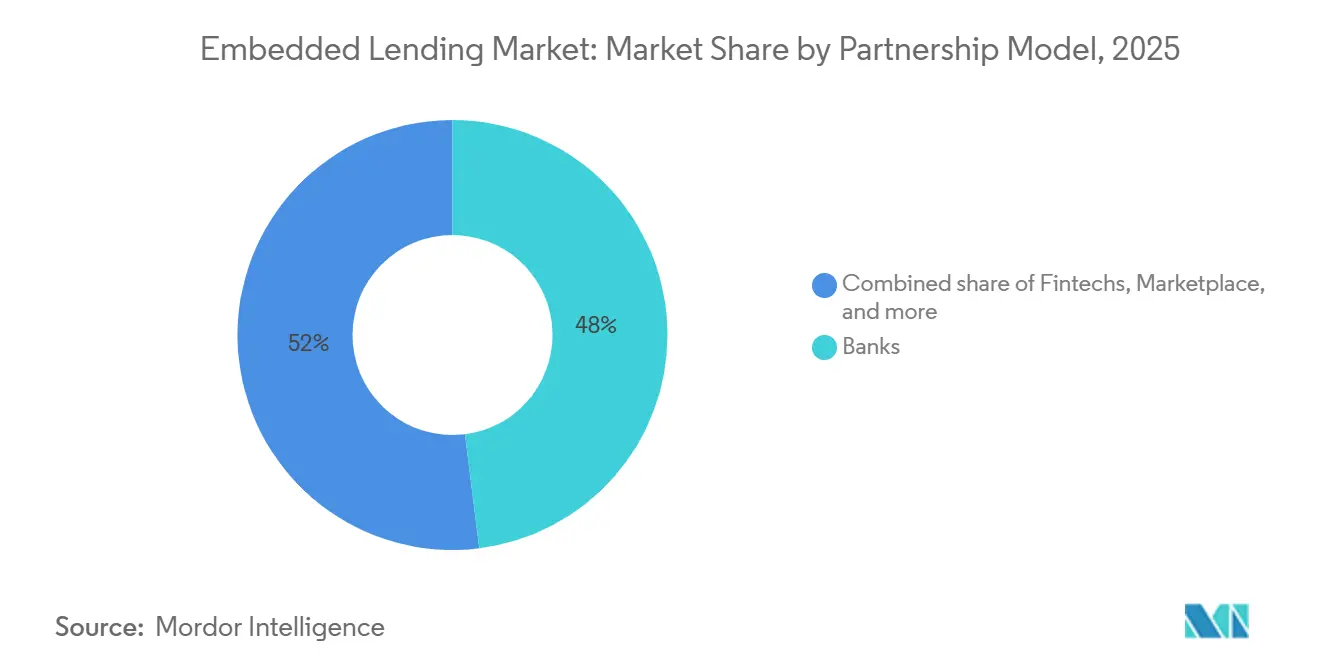

- Par modèle de partenariat, les banques ont détenu 48 % de la part du marché du prêt intégré en 2025, tandis que les fintechs devraient croître à un TCAC de 14,7 % jusqu'en 2031.

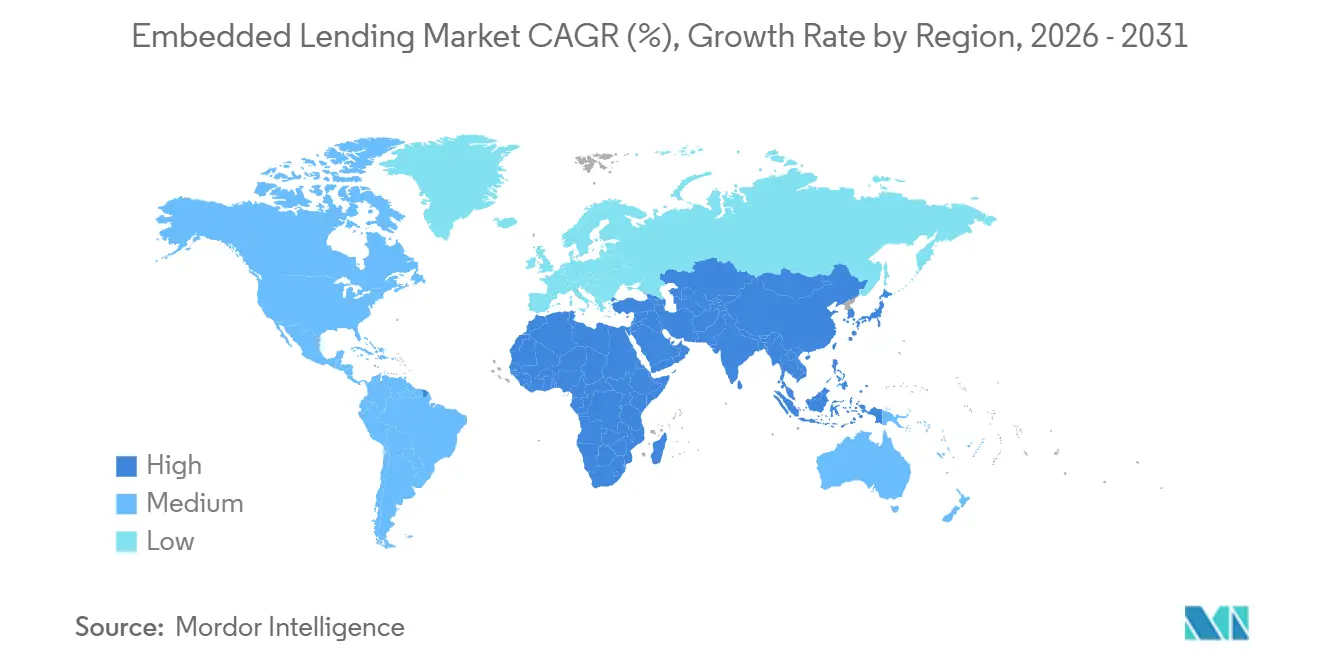

- Par géographie, l'Amérique du Nord a détenu 42,1 % de la part du marché du prêt intégré en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Prêt Intégré

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation Rapide des Parcours de Prêt au Moment du Paiement | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Souscription en Temps Réel Basée sur les Flux de Trésorerie pour les PME | +2.1% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Monétisation des SaaS Verticaux par le Crédit Intégré | +1.6% | Amérique du Nord, avec extension vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accès aux Données Bancaires Ouvertes et Orchestration des API | +1.9% | L'UE et le Royaume-Uni s'étendent vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Architecture de Conformité Transfrontalière en tant que Facteur de Différenciation | +1.0% | UE27, le Royaume-Uni et les corridors transfrontaliers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prise de Décision de Crédit Assistée par l'IA avec une Charge de Révision Manuelle Réduite | +2.3% | Mondial | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation Rapide des Parcours de Prêt au Moment du Paiement

Le financement au moment du paiement est passé d'une fonctionnalité optionnelle à un outil de conversion standard sur de nombreuses plateformes de commerce numérique. Sur le marché du prêt intégré, cela est important car le financement apparaît désormais dans le même parcours utilisateur où la décision d'achat est prise. Affirm a élargi son partenariat avec Stripe en mars 2026 pour prendre en charge les Jetons de Paiement Partagés, ce qui a permis de maintenir la disponibilité du BNPL dans les flux d'achat initiés par l'IA plutôt que dans les seuls paiements via navigateur[1]AFFIRM Affirm élargit son partenariat avec Stripe pour prendre en charge les Jetons de Paiement Partagés pour le commerce agentique | Affirm Holdings, Inc. | 03 mars 2026. Klarna a effectué une démarche similaire avec Stripe en mars 2026, puis a étendu les paiements flexibles à Google Search et à l'application Gemini via Google Pay en mai 2026. Le résultat concret pour le marché du prêt intégré est que les fournisseurs qui s'intègrent tôt dans les couches de paiement pilotées par l'IA sont mieux positionnés pour conserver leur part de marché à mesure que les achats évoluent au-delà des parcours web et applicatifs conventionnels.

Souscription en Temps Réel Basée sur les Flux de Trésorerie pour les PME

La souscription bancaire traditionnelle repose encore largement sur des états financiers historiques, qui ne reflètent souvent pas la situation réelle d'une PME au moment où le crédit est nécessaire. Le marché du prêt intégré transforme ce modèle en utilisant des transactions en temps réel et des signaux de flux de trésorerie directement issus des plateformes sur lesquelles les commerçants opèrent au quotidien. Mastercard a intégré Small Business Credit Analytics dans sa plateforme Open Finance en février 2026, permettant aux prêteurs de combiner des données de ventes marchandes quasi en temps réel avec des analyses de flux de trésorerie lors des décisions de crédit aux PME[2]Mastercard, « Mastercard Open Finance Empowers Small Businesses in the US with Service That Enhances Credit Access », Mastercard Insights, mastercard.com. Cette approche s'inscrit dans le marché du prêt intégré car elle réduit l'écart entre l'activité opérationnelle et la souscription, permettant aux plateformes d'offrir du crédit au sein des systèmes ERP, des processeurs de paiement et d'autres outils de flux de travail. Elle soutient également de meilleures économies de conversion, car les entreprises qui font une demande au sein de leur plateforme opérationnelle rencontrent moins de friction que celles redirigées vers un portail de prêt distinct.

Prise de Décision de Crédit Assistée par l'IA avec une Charge de Révision Manuelle Réduite

L'IA raccourcit les délais de décision de crédit sur le marché du prêt intégré en réduisant la révision manuelle requise lors des étapes initiales de présélection et d'approbation. L'avantage sous-jacent provient de l'utilisation du comportement sur la plateforme, notamment la fréquence d'achat, les schémas de retour et les délais de paiement, comme signaux de souscription supplémentaires qui ne figurent pas dans les dossiers traditionnels des bureaux de crédit. Lendflow a indiqué que la pré-qualification assistée par l'IA sur sa plateforme a permis un financement 42 % plus rapide, démontrant comment l'automatisation peut rapprocher l'expérience utilisateur de la livraison de crédit instantané. Le marché du prêt intégré bénéficie également lorsque ces modèles sont associés à des contrôles de conformité robustes, car des décisions plus rapides ne sont utiles que lorsqu'elles restent auditables. Cette exigence favorisera probablement les fournisseurs capables de démontrer l'explicabilité, la gouvernance des flux de travail et la discipline des modèles à mesure que les volumes de prêts augmentent dans des environnements plus réglementés.

Accès aux Données Bancaires Ouvertes et Orchestration des API

La banque ouverte devient de plus en plus importante pour le marché du prêt intégré car elle élargit les données disponibles pour l'évaluation du crédit au-delà du seul historique des cartes et des paiements. L'effet le plus fort apparaît lorsque les données propriétaires de la plateforme et les données financières autorisées sont combinées dans un seul flux de souscription. YouLend et Intuit ont lancé le QuickBooks Capital Marketplace au Royaume-Uni en février 2026, à la suite d'un pilote réussi en 2025, plaçant des offres de fonds de roulement directement dans le logiciel de comptabilité utilisé par les PME[3]YouLend et Intuit, « YouLend and Intuit Team Up to Bring Embedded Capital to QuickBooks UK Customers », Blog YouLend, webflow.ylinternalapi.com. Cet exemple montre comment le marché du prêt intégré évolue vers des modèles de données intégrés dans les outils métier quotidiens plutôt que d'y être simplement adjacents. Il renforce également l'avantage des écosystèmes verticalement intégrés capables de connecter l'accès aux données, la logique d'origination et la livraison des offres avec moins de friction.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Fragmentées en Matière de Prêt, de Confidentialité et de Protection des Consommateurs | -1.8% | Mondial, avec une pression aiguë aux États-Unis, en Europe et au Royaume-Uni | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Dépendance aux Partenaires et Pression sur les Marges de Partage des Revenus | -1.0% | Mondial | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Risque de Fraude, d'Identité Synthétique et de Sélection Adverse | -1.3% | Mondial, avec une pression accrue sur les marchés à forte croissance d'Asie-Pacifique, du Moyen-Orient et d'Afrique | Moyen terme (2-4 ans) |

| Contraintes d'Intégration des Systèmes Centraux Hérités et de Standardisation des Données | -0.9% | Marchés émergents, avec une pression aiguë en Europe du Sud et Centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Fragmentées en Matière de Prêt, de Confidentialité et de Protection des Consommateurs

L'environnement réglementaire reste une contrainte majeure sur la vitesse à laquelle le marché du prêt intégré peut se développer à travers les juridictions. Le Royaume-Uni a soumis le crédit à paiement différé à un régime formel le 15 juillet 2026, exigeant une autorisation, des vérifications de solvabilité et des rapports de données pour les activités BNPL[4]Financial Conduct Authority, « Regulating Buy Now Pay Later », FCA, fca.org.uk. L'État de New York a également agi plus tôt avec la loi sur le Achat Immédiat Paiement Différé en mai 2025, ajoutant des exigences d'agrément au niveau de l'État, de divulgation, de résolution des litiges et de confidentialité pour les fournisseurs. Sur le marché du prêt intégré, ces règles inégales sont importantes car les opérateurs de plateformes souhaitent souvent déployer un seul produit dans plusieurs régions, tandis que les exigences locales en matière de prêt, de service et de divulgation ne s'alignent pas facilement. Il en résulte que les opérateurs plus petits peuvent avoir du mal à absorber les coûts de conformité, ce qui peut orienter l'origination vers des acteurs disposant déjà de cadres de contrôle multi-juridictionnels.

Contraintes d'Intégration des Systèmes Centraux Hérités et de Standardisation des Données

Les systèmes bancaires hérités ralentissent encore certaines parties du marché du prêt intégré car ils n'ont pas été conçus pour la prise de décision en temps réel, l'échange de données via des API natives ou l'intégration native aux plateformes. Lorsqu'une plateforme s'appuie sur le bilan d'une banque, les retards dans la cartographie des données, l'intégration des services et les flux de travail d'approbation peuvent affaiblir l'expérience utilisateur que le crédit intégré est censé améliorer. Finastra a rapporté dans son enquête 2026 State of the Nation que 29 % des institutions financières citaient l'intégration de la blockchain pour la prise de décision de prêt, l'automatisation des flux de travail et les demandes de prêt automatisées comme des priorités, signalant une modernisation active mais indiquant également que la transition est encore en cours. Le marché du prêt intégré ressent cet écart plus fortement dans les régions où les données de vérification et les protocoles bancaires restent incohérents d'un pays à l'autre et d'une institution à l'autre. Les plateformes qui s'appuient sur un seul partenaire bancaire peuvent gagner en rapidité à court terme, mais elles font également face à un risque de concentration lorsque le financement, l'intégration et la conformité dépendent d'un seul fournisseur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Client : Le Crédit Intégré B2B Gagne un Élan Structurel

Le prêt intégré aux consommateurs représentait 68,5 % du marché du prêt intégré en 2025, ce qui montre à quel point le BNPL, les versements au moment du paiement et le crédit lié aux portefeuilles numériques ancrent encore les volumes actuels. Ce segment du secteur du prêt intégré est mature car la demande se situe déjà dans les parcours d'achat numériques quotidiens, où la rapidité d'approbation et la flexibilité de paiement peuvent directement influencer la conversion. Le modèle consommateur fonctionne mieux dans les environnements où le financement est étroitement lié aux flux de paiement des commerçants, aux achats à valeur élevée et aux dépenses numériques récurrentes. Il bénéficie également d'une plus grande familiarité des utilisateurs, car de nombreux acheteurs reconnaissent déjà les offres de versements comme une option de paiement standard. Cette combinaison a maintenu le segment consommateur en tête même lorsque le marché du prêt intégré a commencé à se diversifier au-delà des cas d'usage portés par le commerce de détail.

Le prêt intégré aux entreprises devrait croître à un TCAC de 15,6 % entre 2026 et 2031, ce qui en fait le segment client à la croissance la plus rapide sur le marché du prêt intégré. La croissance provient du financement de factures, du fonds de roulement, du financement du commerce et des prêts à terme, qui peuvent être proposés au sein des systèmes ERP, des outils d'approvisionnement et des plateformes de paiement plutôt que par des canaux bancaires séparés. Les économies opérationnelles sont souvent plus solides en B2B car les montants des prêts sont plus élevés, les dossiers de transactions sont plus riches et les relations avec les commerçants tendent à être plus stables lorsque le crédit est intégré dans les flux de travail quotidiens. Cross Riverbank a annoncé un engagement de flux progressif allant jusqu'à 360 millions USD pour Parafin, et Parafin a ensuite élargi sa facilité d'entrepôt en mai 2026, montrant que des structures de capital sont construites pour soutenir des volumes d'origination B2B plus élevés. La charge réglementaire est également plus légère dans de nombreux contextes de prêt commercial que dans le financement aux consommateurs, ce qui donne à ce segment du secteur du prêt intégré plus de marge pour se développer efficacement.

Par Secteur Vertical : Le Commerce Électronique Bien Établi, les Services Professionnels Émergent

Les plateformes de commerce électronique et de vente au détail représentaient 37,4 % du marché du prêt intégré en 2025, soulignant le lien étroit entre le financement et la finalisation des achats dans les flux de paiement du commerce numérique. Ce secteur vertical reste le plus important car le prêt au moment du paiement peut augmenter la valeur des paniers, réduire l'abandon et maintenir le remboursement attaché à un contexte de transaction familier. La mobilité, le voyage et le transport élargissent leur utilisation des outils de paiement différé pour les réservations à valeur élevée et les achats opérationnels. La santé, le bien-être et les services médicaux intègrent également des options de paiement dans les logiciels de réservation et de facturation pour réduire les frictions de recouvrement et élargir la flexibilité de paiement. La chaîne d'approvisionnement et la logistique, l'immobilier et les services à domicile, et l'automobile en sont encore aux premières étapes de leur déploiement, mais chacun évolue vers une adoption plus large à mesure que les opérateurs de logiciels cherchent des leviers de fidélisation et de monétisation plus solides.

Les services professionnels devraient croître à un TCAC de 16,1 % entre 2026 et 2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché du prêt intégré. Ce changement est important car il montre le crédit intégré passant des transactions de vente au détail ponctuelles aux relations de service construites autour de contrats, de mandats et d'honoraires de projet. Affirm s'est associé à ServiceTitan en 2026 et également à Vagaro, ce qui montre comment les plateformes logicielles dans les secteurs des entrepreneurs, de la beauté, du bien-être et du fitness utilisent le financement pour approfondir l'engagement des clients. L'éducation et l'EdTech évoluent dans une direction similaire à travers des plans de scolarité et des structures de crédit connexes qui sont proches du service acheté. En conséquence, le marché du prêt intégré élargit sa base verticale sans perdre la logique centrale de la livraison de crédit au point de besoin.

Par Modèle de Partenariat : Les Banques Détiennent le Volume, les Fintechs Pilotent l'Architecture

Les banques ont conservé 48 % du paysage des partenariats en 2025, leur donnant la plus grande part du marché du prêt intégré, car elles offrent toujours une infrastructure agréée, une profondeur de financement et une crédibilité réglementaire. De nombreux opérateurs de plateformes préfèrent ce modèle lorsqu'ils souhaitent développer le prêt sans construire eux-mêmes la pile complète de conformité et de bilan. L'approche dirigée par les banques reste également importante là où les règles de crédit aux consommateurs se resserrent et où les plateformes ont besoin d'un partenaire qui comprend déjà la supervision, les rapports et les contrôles de service. Visa a décrit ce type de configuration comme un modèle dans lequel les banques fournissent la base réglementée tandis que les partenaires fintech façonnent la technologie et l'expérience utilisateur. Cette structure a maintenu les banques en tête même lorsque les spécialistes technologiques ont élargi leur rôle sur le marché du prêt intégré.

Les fintechs devraient croître à un TCAC de 14,7 % entre 2026 et 2031, ce qui en fait le modèle de partenariat à la croissance la plus rapide sur le marché du prêt intégré. Leur avantage provient de l'intégration native aux API, de cycles de déploiement plus rapides et d'une plus grande flexibilité pour servir les PME et les consommateurs que les prêteurs traditionnels n'ont pas bien servis. Fiserv et Affirm ont annoncé une collaboration exclusive en janvier 2026, permettant à des milliers de banques et de coopératives de crédit aux États-Unis d'offrir des capacités de paiement échelonné via des programmes de débit, Affirm gérant la souscription et l'origination. Les modèles de marché se situent entre ces deux pôles en mettant en relation emprunteurs, plateformes et sources de financement multiples, réduisant ainsi la dépendance à un seul partenaire en capital. Il en résulte une structure de partenariat plus variée sur le marché du prêt intégré, même si les banques détiennent encore le plus grand volume actuel.

Analyse Géographique

L'Amérique du Nord a détenu 42,1 % de la part du marché du prêt intégré en 2025, donnant à la région la position actuelle la plus importante dans le paysage mondial. La région bénéficie d'une infrastructure de paiements numériques mature, d'un comportement BNPL établi et d'une base dense d'opérateurs de plateformes déjà actifs dans le commerce et les services aux commerçants. Les grands fournisseurs d'infrastructure, notamment Stripe, PayPal et Fiserv, soutiennent cette position en permettant aux commerçants et aux plateformes d'accéder plus facilement aux capacités de crédit intégré. Le marché du prêt intégré en Amérique du Nord dispose également d'une échelle suffisante pour absorber les coûts de conformité croissants plus facilement que les marchés plus petits. Le cadre BNPL de New York de mai 2025 illustre que la surveillance se resserre, mais la région conserve toujours une profondeur en matière de distribution, de financement et d'adoption par les commerçants.

L'Asie-Pacifique devrait croître à un TCAC de 15,2 % entre 2026 et 2031, ce qui en fait la région à l'expansion la plus rapide sur le marché du prêt intégré. La croissance est soutenue par de larges populations de PME non desservies, un comportement fortement orienté vers le mobile et des écosystèmes numériques qui connectent déjà les paiements, le commerce et les services de plateforme. La région bénéficie également de structures de super-applications et de cadres de compte à compte qui rendent l'intégration native du crédit plus attrayante pour les plateformes. En termes pratiques, cela signifie que le marché du prêt intégré peut se développer à travers des flux de travail pilotés par les transactions plutôt que par les relations bancaires traditionnelles en agence. Les pays d'Asie du Sud-Est, ainsi que l'Inde, la Chine, la Corée du Sud et l'Australie, contribuent chacun à travers différentes combinaisons de densité de plateformes, de paiements mobiles et de demande de crédit B2B.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique ajoutent des trajectoires de croissance importantes mais inégales au marché du prêt intégré. L'Europe gagne en structure grâce à l'harmonisation du crédit aux consommateurs et au développement de la finance ouverte, qui peut améliorer l'accès aux données et réduire la fragmentation au fil du temps. L'Amérique du Sud offre une configuration différente : l'infrastructure de paiement instantané au Brésil crée de meilleures infrastructures de données transactionnelles, tandis que la situation macroéconomique instable de l'Argentine accroît la demande de solutions de fonds de roulement à court terme. Au Moyen-Orient et en Afrique, les marchés du CCG s'ouvrent grâce aux réformes d'agrément des fintechs, tandis que l'Afrique du Sud et l'Égypte émergent comme des pôles notables pour le crédit alternatif axé sur les PME. Pris ensemble, ces régions montrent que le marché du prêt intégré ne croît pas à partir d'un seul modèle mais à partir de plusieurs modèles locaux façonnés par les infrastructures de paiement, les avancées réglementaires et la maturité des plateformes.

Paysage Concurrentiel

Le marché du prêt intégré opère sur deux grandes couches : l'une comprenant les fournisseurs d'infrastructure et l'autre comprenant les prêteurs au bilan qui originent et financent le crédit. Le segment BNPL aux consommateurs se concentre de plus en plus autour d'un petit nombre de noms mondiaux, tandis que le crédit intégré axé sur le B2B et les PME compte encore un plus large éventail de concurrents spécialisés. Klarna a élargi sa portée en mai 2026 en lançant des paiements flexibles dans Google Search et l'application Gemini via Google Pay, rapprochant son offre des comportements d'achat pilotés par l'IA. Affirm a également renforcé sa position en mars 2026 en étendant son partenariat avec Stripe pour prendre en charge les Jetons de Paiement Partagés pour les flux d'achat initiés par des agents IA. Ces mouvements montrent que les entreprises leaders sur le marché du prêt intégré se font désormais concurrence autant sur la présence en distribution et la profondeur d'intégration que sur le produit de crédit lui-même.

Le segment du marché du prêt intégré axé sur le B2B et les PME reste plus fragmenté, avec des acteurs tels que Parafin, YouLend, Liberis, Lendflow, Kanmon, Biz2X, Banxware et Hokodo poursuivant leur croissance à travers l'intégration de plateformes et la souscription de précision. Le lancement du QuickBooks Capital Marketplace par YouLend au Royaume-Uni en février 2026 a montré comment le fonds de roulement peut être placé directement dans les flux de travail comptables plutôt que par des canaux de candidature externes. Liberis a utilisé un modèle similaire en février 2026 lorsqu'il s'est associé à Deliveroo pour lancer Deliveroo Capital au sein du Deliveroo Partner Hub pour les restaurants au Royaume-Uni. La structure de financement élargie de Parafin en 2026 a également montré comment l'infrastructure en marque blanche peut se développer à travers des écosystèmes marchands, notamment Amazon, DoorDash, TikTok Shop et Walmart. Cela rend le tableau concurrentiel du marché du prêt intégré plus large en B2B qu'en BNPL aux consommateurs, même si les deux segments dépendent d'un accès approfondi aux plateformes.

L'architecture de conformité devient un facteur de différenciation plus fort sur le marché du prêt intégré car la surveillance réglementaire affecte désormais la conception des produits, la sélection des partenaires et la vitesse d'expansion. Finastra a été nommé Leader dans l'IDC MarketScape pour les applications mondiales de financement commercial intégré assistées par l'IA pour 2025-2026, ce qui renforce sa position dans l'infrastructure de prêt institutionnel et B2B. Les grandes institutions investissent également dans la modernisation pour soutenir des programmes de crédit d'entreprise et transfrontaliers plus complexes avec des cadres de contrôle plus solides. Cette tendance favorise les fournisseurs capables de combiner la rapidité d'intégration avec une souscription auditable, des rapports et des contrôles de service. En conséquence, le marché du prêt intégré devrait continuer à se diviser entre les entreprises qui possèdent la distribution marchande, celles qui fournissent l'infrastructure réglementée et celles qui apportent la couche de financement.

Leaders du Secteur du Prêt Intégré

Stripe, Inc.

PayPal Holdings, Inc.

Klarna Bank AB

Affirm Holdings, Inc.

Block, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Klarna a lancé des options de paiement flexibles au sein de l'application Gemini de Google et de Google Search via Google Pay aux États-Unis, étendant l'accès au BNPL aux environnements d'achat pilotés par l'IA et supprimant la dépendance au paiement via navigateur pour l'origination de la finance intégrée.

- Mai 2026 : Parafin a élargi sa facilité de crédit d'entrepôt avec Silicon Valley Bank, Trinity Capital et le nouveau prêteur de tranche A EverBank, augmentant la capacité d'emprunt et réduisant le coût du capital pour développer le financement intégré pour les commerçants sur Amazon, DoorDash, TikTok Shop et Walmart.

- Mars 2026 : Affirm a élargi son partenariat avec Stripe pour prendre en charge les Jetons de Paiement Partagés (SPT), permettant au BNPL d'Affirm de fonctionner dans les flux d'achat initiés par des agents IA, une décision stratégique pour maintenir la pertinence du prêt intégré à mesure que le commerce agentique se développe.

- Février 2026 : YouLend et Intuit ont lancé le QuickBooks Capital Marketplace au Royaume-Uni à la suite d'un pilote réussi en 2025, offrant aux PME un fonds de roulement de 1 000 GBP à 2 millions GBP intégré directement dans leur logiciel de comptabilité

Périmètre du Rapport sur le Marché Mondial du Prêt Intégré

| Prêt Intégré aux Consommateurs (B2C) | BNPL |

| Prêts à Versements | |

| Lignes de Crédit Renouvelables | |

| Autres Produits de Crédit aux Consommateurs | |

| Prêt Intégré aux Entreprises (B2B) | Financement de Factures |

| Fonds de Roulement | |

| Prêts à Terme | |

| Financement du Commerce | |

| Autres Produits de Crédit aux Entreprises |

| Plateformes de Commerce Électronique et de Vente au Détail |

| Mobilité, Voyage et Transport |

| Santé, Bien-être et Services Médicaux |

| Services Professionnels |

| Chaîne d'Approvisionnement et Logistique |

| Automobile |

| Éducation et EdTech |

| Immobilier, Services à Domicile et Construction |

| Autres Secteurs Verticaux |

| Banques |

| Fintechs |

| Marché |

| Autres Structures de Partenariat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Client | Prêt Intégré aux Consommateurs (B2C) | BNPL |

| Prêts à Versements | ||

| Lignes de Crédit Renouvelables | ||

| Autres Produits de Crédit aux Consommateurs | ||

| Prêt Intégré aux Entreprises (B2B) | Financement de Factures | |

| Fonds de Roulement | ||

| Prêts à Terme | ||

| Financement du Commerce | ||

| Autres Produits de Crédit aux Entreprises | ||

| Par Secteur Vertical | Plateformes de Commerce Électronique et de Vente au Détail | |

| Mobilité, Voyage et Transport | ||

| Santé, Bien-être et Services Médicaux | ||

| Services Professionnels | ||

| Chaîne d'Approvisionnement et Logistique | ||

| Automobile | ||

| Éducation et EdTech | ||

| Immobilier, Services à Domicile et Construction | ||

| Autres Secteurs Verticaux | ||

| Par Modèle de Partenariat | Banques | |

| Fintechs | ||

| Marché | ||

| Autres Structures de Partenariat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du prêt intégré d'ici 2031 ?

Le marché du prêt intégré devrait atteindre 955,5 milliards USD d'ici 2031, contre 528,6 milliards USD en 2026, avec un TCAC de 12,6 % sur la période 2026-2031.

Quel segment client croît le plus vite, le B2C ou le B2B ?

Le B2B croît plus vite, avec un TCAC projeté de 15,6 % entre 2026 et 2031, tandis que le B2C reste le segment le plus important avec une part de 68,5 % en 2025.

Pourquoi les plateformes de commerce électronique mènent-elles l'adoption actuelle ?

Le commerce électronique et la vente au détail ont mené avec une part de 37,4 % en 2025 car le financement est placé directement dans le flux de paiement, où il peut améliorer la finalisation des achats et la flexibilité de paiement.

Quelle région mène les revenus actuels et quelle région se développe le plus vite ?

L'Amérique du Nord détenait la plus grande part à 42,1 % en 2025, tandis que l'Asie-Pacifique devrait croître le plus vite à un TCAC de 15,2 % jusqu'en 2031.

Comment les banques et les fintechs se partagent-elles les rôles dans cet espace ?

Les banques détenaient 48 % du paysage des partenariats en 2025 car elles apportent le financement et l'infrastructure réglementaire, tandis que les fintechs croissent plus vite à un TCAC de 14,7 % car elles offrent une intégration plus rapide et une conception de produits plus flexible.

Qu'est-ce qui fait évoluer la concurrence parmi les principaux fournisseurs ?

La concurrence se déplace des caractéristiques de produits autonomes vers la portée de distribution, l'intégration dans les flux de travail, la préparation à la conformité et l'accès aux données de plateforme, notamment à mesure que les achats pilotés par l'IA et les flux de travail B2B intégrés se développent.

Dernière mise à jour de la page le: