Taille et part du marché des prêts aux biens de consommation durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 674.69 Milliards de dollars |

| Taille du Marché (2031) | 989.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts aux biens de consommation durables par Mordor Intelligence

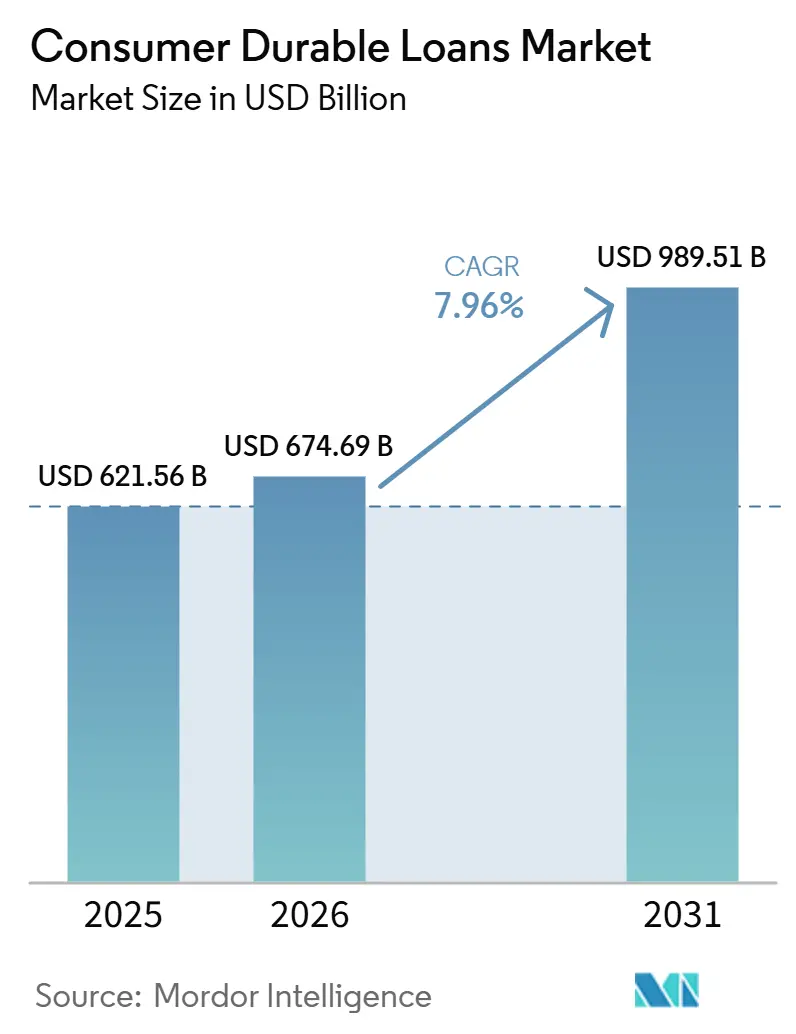

La taille du marché des prêts aux biens de consommation durables était évaluée à 621,56 milliards USD en 2025 et devrait croître de 674,69 milliards USD en 2026 pour atteindre 989,51 milliards USD d'ici 2031, à un CAGR de 7,96 % durant la période de prévision (2026-2031).

Le marché des prêts aux biens de consommation durables se développe parce que le crédit atteint les acheteurs plus rapidement et plus près du point d'achat que lors des cycles précédents. La finance intégrée réduit l'abandon au moment du paiement, et les prêteurs utilisent ces connexions marchandes pour capter une demande que les modèles d'approbation antérieurs perdaient souvent. Le marché des prêts aux biens de consommation durables bénéficie également d'une utilisation plus répandue des smartphones dans les économies émergentes, d'une acceptation plus large des achats par versements échelonnés dans tous les groupes de revenus, et de l'intérêt des détaillants pour des achats répétés plus fréquents grâce aux ventes financées. La réglementation et la performance du crédit restent importantes, mais la structure actuelle du marché des prêts aux biens de consommation durables repose sur la demande de remplacement, un accès plus large au crédit formel, et une économie marchande qui continue de soutenir les achats financés.

Points clés du rapport

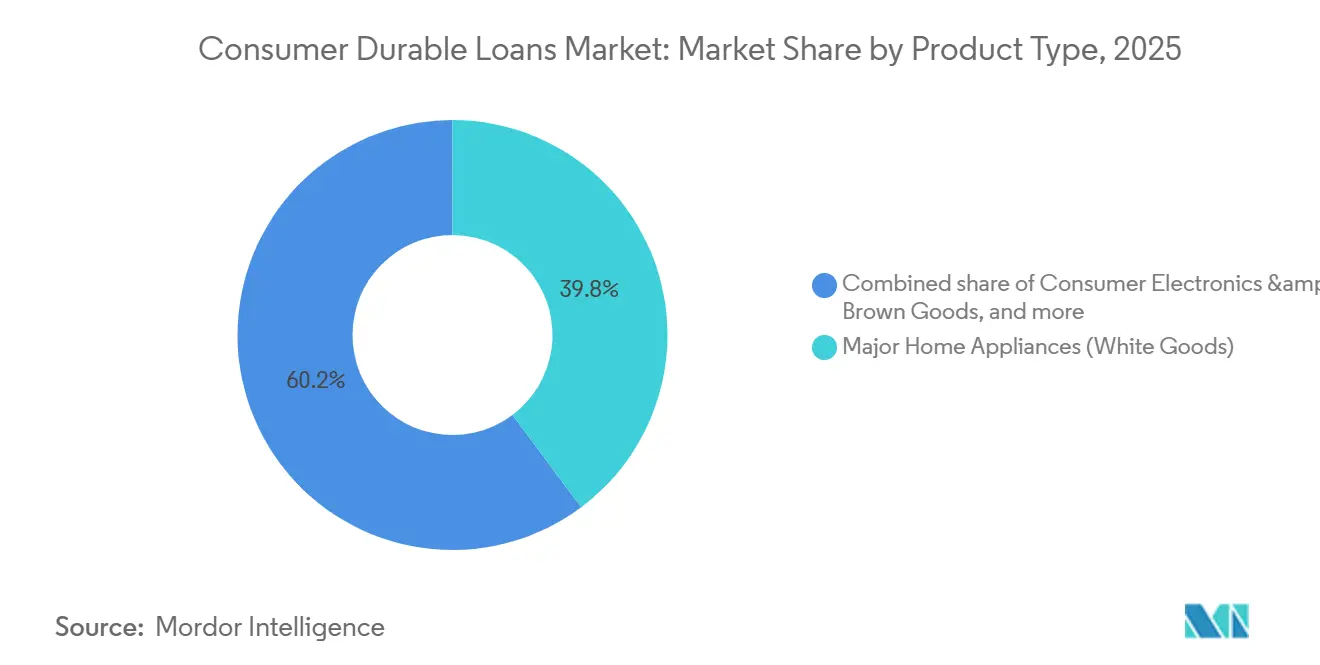

- Par type de produit, le gros électroménager a capté 39,78 % de la part du marché des prêts aux biens de consommation durables en 2025, tandis que l'électronique grand public et les produits bruns devraient croître à un CAGR de 9,42 % jusqu'en 2031.

- Par profil de risque de l'emprunteur, les emprunteurs de premier rang représentaient 56,33 % de la part du marché des prêts aux biens de consommation durables en 2025, tandis que les emprunteurs subprime devraient croître à un CAGR de 10,67 % jusqu'en 2031.

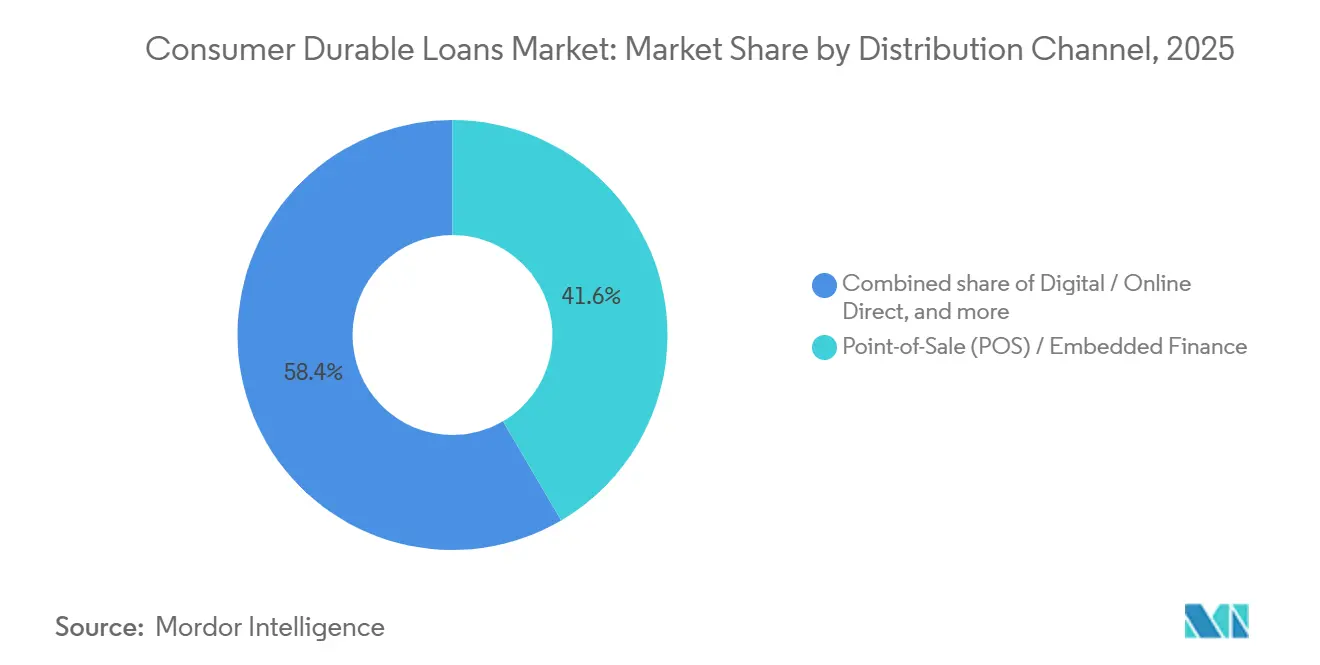

- Par canal de distribution, le financement au point de vente et la finance intégrée ont capté 41,56 % de la part du marché des prêts aux biens de consommation durables en 2025, tandis que le canal numérique et en ligne direct devrait croître à un CAGR de 12,37 % jusqu'en 2031.

- Par type de prêteur, les banques détenaient 46,45 % de la part du marché des prêts aux biens de consommation durables en 2025, tandis que les sociétés fintech et les prêteurs numériques devraient croître à un CAGR de 13,54 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 48,12 % de la part du marché des prêts aux biens de consommation durables en 2025 et devrait croître à un CAGR de 9,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des prêts aux biens de consommation durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du financement numérique au point de vente | +2.0% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Normalisation des mensualités à coût zéro | +1.4% | Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Partenariats de finance intégrée entre détaillants et prêteurs | +1.3% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion vers les emprunteurs à historique de crédit limité et non bancarisés | +1.1% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Cycles de remplacement des appareils électroménagers et de l'électronique | +0.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Souscription assistée par l'IA et prise de décision instantanée | +0.9% | Mondial, avec une adoption plus précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du financement numérique au point de vente

Le financement au point de vente est passé d'une fonctionnalité optionnelle à un élément normal du processus de paiement dans de nombreux contextes de vente au détail. Ce changement soutient une origination de prêts plus rapide sur le marché des prêts aux biens de consommation durables. La demande des marchands est désormais un levier de croissance direct, car le financement à la caisse aide les détaillants à protéger leur taux de conversion et à réduire l'abandon d'achat. Le marché des prêts aux biens de consommation durables s'élargit également au-delà des plus grands marchands, car de plus en plus de détaillants adoptent des modèles de prêt intégré sur les canaux en magasin et en ligne. L'accord exclusif de Klarna avec Walmart et OnePay en 2025 montre à quel point le crédit par versements est désormais intégré dans les grands écosystèmes de vente au détail aux États-Unis[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/2003292/000200329225000024/klarnagroupplcf-1a3.htm. Le programme de carte de crédit Walmart de Synchrony et son expansion du paiement fractionné avec Amazon montrent en outre que le crédit au point de vente est intégré dans plusieurs types de produits et parcours de paiement, ce qui maintient le marché des prêts aux biens de consommation durables étroitement lié à la stratégie des plateformes de vente au détail.

Normalisation des mensualités à coût zéro

Les mensualités à coût zéro sont devenues un mécanisme d'achat standard dans des segments clés du marché des prêts aux biens de consommation durables, notamment parce que les appareils haut de gamme dépassent la capacité d'achat au comptant de nombreux ménages. En Inde, la Reserve Bank of India a précisé en 2026 qu'aucun prêt ne peut véritablement porter un taux d'intérêt de 0 %. Cependant, le coût d'emprunt visible est toujours absorbé par les fabricants et les prêteurs pour préserver l'élan de la demande. Cette structure maintient les mensualités au cœur des décisions d'achat sans affaiblir le message commercial au point de vente. Bajaj Finance a signalé une hausse de 45 % des volumes de mensualités pour les gadgets, et son réseau de cartes Insta EMI couvre désormais plus de 1,5 lakh de magasins partenaires, soulignant à quel point ce modèle est désormais ancré dans le financement au détail. Le marché des prêts aux biens de consommation durables connaît donc un lien plus étroit entre les budgets de marketing produit et l'activité de prêt, car les subventions aux versements soutiennent désormais la croissance des volumes de manière directe et reproductible.

Partenariats de finance intégrée entre détaillants et prêteurs

Le marché des prêts aux biens de consommation durables passe d'une acquisition de clients pilotée par les prêteurs à une origination de crédit pilotée par les marchands, modifiant ainsi qui contrôle la demande à la caisse. L'accord de Klarna de mars 2025 avec Walmart et OnePay en a fait le fournisseur exclusif de financement par versements aux caisses de Walmart aux États-Unis, ce qui montre comment les grands détaillants choisissent leurs partenaires de financement dans le cadre de leur infrastructure commerciale. En juin 2025, Synchrony a sécurisé un programme de carte de crédit Walmart via OnePay et a étendu le paiement fractionné avec Amazon pour les paniers supérieurs à 50 USD, démontrant que les écosystèmes marchands peuvent prendre en charge plusieurs formats de crédit simultanément[2]SYNCHRONY.COM OnePay et Synchrony lancent un nouveau programme de carte de crédit de premier plan avec Walmart ; la carte de crédit sera propulsée par Mastercard et devrait être lancée cet automne :: Synchrony Financial (SYF). Ces partenariats sont importants car les données de transactions répétées, l'intégration marchande et la fidélisation des clients ont désormais autant de valeur stratégique que le produit de prêt lui-même. Sur le marché des prêts aux biens de consommation durables, l'accès aux détaillants constitue ainsi un avantage concurrentiel durable plutôt qu'un simple canal de référencement.

Expansion vers les emprunteurs à historique de crédit limité et non bancarisés

Le marché des prêts aux biens de consommation durables se développe parce que davantage d'emprunteurs avec un historique de crédit conventionnel limité accèdent aux canaux de prêt formels. Les outils de données alternatives aident les prêteurs à évaluer des emprunteurs qui étaient autrefois difficiles à noter, élargissant ainsi la base adressable sans s'appuyer uniquement sur les modèles traditionnels des bureaux de crédit. L'offre de notation de financement alternatif d'Equifax reflète l'utilisation croissante des données de télécommunications, de services publics et d'autres données non traditionnelles dans l'évaluation du crédit pour les segments non-prime. TransUnion a signalé que les originations subprime pour les prêts personnels non garantis ont augmenté de 32,5 % d'une année sur l'autre au troisième trimestre 2025, et les prêteurs fintech représentaient 42 % de toutes les originations de prêts personnels, suggérant une plus grande volonté des prêteurs de servir des groupes de clients plus risqués mais toujours mesurables[3]GLOBENEWSWIRE.COM Les prévisions d'originations 2026 de TransUnion montrent une poursuite. En Inde, CRIF High Mark a montré que le PAR 91-180 des sociétés financières non bancaires s'est amélioré à 0,44 % en mars 2026 contre 0,65 % trois mois plus tôt, ce qui soutient l'idée qu'un meilleur ciblage et des montants de tickets plus faibles peuvent maintenir l'expansion des emprunteurs viable pour le marché des prêts aux biens de consommation durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la réglementation sur la divulgation du crédit à la consommation | -1.7% | Mondial, avec un effet plus fort en Amérique du Nord, dans l'Union européenne et en Inde | Moyen terme (2-4 ans) |

| Risque de défaillance dans les pools d'emprunteurs à historique de crédit limité | -1.3% | Mondial, avec une exposition plus élevée en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Sensibilité du coût de financement aux cycles de taux élevés | -1.1% | Mondial, avec une pression plus forte sur les prêteurs non financés par des dépôts | Court terme (≤ 2 ans) |

| Risque de fraude à l'origination numérique et de vérification d'identité | -0.9% | Mondial, notamment sur les marchés à fort volume d'origination numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la réglementation sur la divulgation du crédit à la consommation

Les règles de divulgation augmentent les coûts opérationnels des prêteurs sur le marché des prêts aux biens de consommation durables, notamment pour les sociétés fintech et les sociétés financières non bancaires qui se développent sur plusieurs produits et zones géographiques. Aux États-Unis, le CFPB et la Réserve fédérale ont mis à jour le Règlement Z, entré en vigueur le 1er janvier 2026. Ils ont relevé le seuil à 73 400 USD, ce qui a étendu les exigences de divulgation à un plus grand nombre de transactions de crédit à la consommation et de crédit-bail[4]FEDERALRESERVE.GOV Conseil de la Réserve fédérale - Les agences annoncent les seuils en dollars pour l'applicabilité des règles sur la vérité dans le prêt et le crédit-bail à la consommation pour les transactions de crédit à la consommation et de crédit-bail. En Europe, la Directive sur le crédit aux consommateurs 2 entre en vigueur en novembre 2026 et soumet le paiement fractionné et le crédit à court terme à un cadre de conformité plus strict et plus standardisé. Le suivi de l'OCDE dans 60 juridictions a également montré que les mesures de surveillance ont augmenté dans près d'un tiers des juridictions entre 2024 et 2025, ce qui confirme que la supervision du prêt numérique devient plus active. Pour le marché des prêts aux biens de consommation durables, cela signifie que les entreprises dotées de systèmes de conformité établis sont mieux placées pour absorber les nouvelles règles que les prêteurs plus petits avec une capacité opérationnelle plus limitée.

Risque de défaillance dans les pools d'emprunteurs à historique de crédit limité

La qualité du crédit constitue un véritable frein au marché des prêts aux biens de consommation durables, car la croissance dans les segments non-prime peut se détériorer rapidement lorsque la discipline de souscription faiblit. VantageScore a signalé des augmentations annuelles des défaillances dans presque tous les niveaux de crédit en août 2025, et TransUnion a montré que les prêts personnels non garantis en retard de 60 jours ou plus sont passés à 3,99 % au quatrième trimestre 2025 contre 3,57 % un an plus tôt. La pression n'est pas uniforme, et l'Inde a présenté un tableau plus stable, CRIF High Mark enregistrant un PAR 31-180 s'améliorant à 1,7 % en mars 2026 contre 2,7 % un an plus tôt. La partie la plus exposée du marché des prêts aux biens de consommation durables reste le prêt subprime à ticket élevé, où les dossiers minces, les prix élevés des appareils et les budgets ménagers tendus peuvent conduire à des millésimes de prêts plus faibles. Les prêteurs qui combinent les données des bureaux de crédit avec un suivi comportemental continu sont donc dans une position plus solide que ceux qui s'appuient uniquement sur des scores statiques à l'origination.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'électroménager ancre la demande tandis que l'électronique stimule la croissance

Le gros électroménager détenait 39,78 % de la part du marché des prêts aux biens de consommation durables en 2025, reflétant la nature essentielle et les tickets élevés des réfrigérateurs, machines à laver et climatiseurs. Ces catégories restent dominées par le financement car la demande de remplacement ne peut généralement pas être différée longtemps lorsqu'un appareil électroménager essentiel tombe en panne. L'électronique grand public et les produits bruns sont les segments de produits à la croissance la plus rapide, avec une prévision d'expansion à un CAGR de 9,42 % jusqu'en 2031, portée par des cycles de mise à niveau plus courts et des prix plus élevés pour les appareils dotés d'IA. Sur le marché des prêts aux biens de consommation durables, ce schéma de croissance maintient l'électronique étroitement liée aux achats par versements, car les smartphones et ordinateurs portables haut de gamme dépassent souvent la capacité d'achat au comptant de nombreux utilisateurs. La composition des produits combine donc une demande stable de l'électroménager avec une vélocité de financement plus rapide dans l'électronique.

Le mobilier et l'ameublement intérieur restent une part plus petite mais croissante du secteur des prêts aux biens de consommation durables, car les achats immobiliers haut de gamme sont de plus en plus liés à des programmes de financement au détail dédiés. Le lancement par Synchrony en avril 2026 de la carte de crédit RH montre que les achats de mobilier à ticket élevé attirent une infrastructure de crédit plus spécialisée de la part de partenaires de prêt établis. Les autres biens de consommation durables, notamment les équipements de fitness, les cuisines modulaires et les produits de style de vie, élargissent également le pool de financement à mesure que les marchands étendent le crédit intégré au-delà des catégories traditionnelles d'électroménager et d'électronique. L'exploration par Samsung en 2026 d'une plateforme de financement avec reprise pour les appareils électroménagers laisse entrevoir un avenir où le financement piloté par les fabricants d'équipements d'origine pourrait accélérer les achats de remplacement et attirer davantage de demande vers les canaux financés. Pour le marché des prêts aux biens de consommation durables, cela signifie que l'expansion des produits n'est plus limitée aux appareils électroménagers de première nécessité et est de plus en plus liée à la stratégie des détaillants et à la création de demande soutenue par les fabricants.

Par profil de risque de l'emprunteur : le prêt de premier rang domine, le subprime redéfinit la frontière de croissance

Les emprunteurs de premier rang représentaient 56,33 % du marché des prêts aux biens de consommation durables en 2025, ce qui montre que les banques et les grands prêteurs formels préfèrent toujours les clients avec des scores plus élevés et un risque de provisionnement plus faible. Le marché des prêts aux biens de consommation durables reste ancré dans ce segment car les emprunteurs de premier rang peuvent être approuvés rapidement et servis à un coût de risque plus faible. Les emprunteurs subprime devraient croître à un CAGR de 10,67 % jusqu'en 2031. Ce rythme reflète l'expansion des modèles de souscription fintech et la plus grande volonté des prêteurs de servir des clients en dehors des définitions traditionnelles du premier rang. Les données de TransUnion sur la croissance des originations subprime en 2025 soutiennent ce changement, notamment à mesure que les prêteurs fintech ont augmenté leur part des originations de prêts personnels. Les emprunteurs quasi-premier rang restent au milieu de la courbe de risque et sont de plus en plus importants pour les prêteurs cherchant à croître sans s'aventurer trop loin dans des pools de crédit sous pression.

L'opportunité subprime dans le secteur des prêts aux biens de consommation durables est davantage façonnée par de meilleurs modèles de notation que par des normes de prêt plus laxistes. L'approche de notation de financement alternatif d'Equifax reflète le mouvement plus large vers les données de télécommunications, de services publics et d'autres données non traditionnelles pour la prise de décision dans le prêt non-prime. La décision d'Affirm en 2025 de déclarer les données de remboursement du paiement fractionné aux bureaux de crédit montre également que le comportement de remboursement est intégré plus directement dans les voies de notation formelles, ce qui peut améliorer la mobilité des emprunteurs au fil du temps. Sur le marché des prêts aux biens de consommation durables, le comportement subprime diffère de celui des autres catégories de crédit à la consommation car les montants des tickets sont souvent plus faibles et les durées des prêts sont plus courtes. Cela crée un retour d'information plus rapide sur les schémas de remboursement et donne aux prêteurs plus de marge pour recalibrer la souscription à mesure que les portefeuilles arrivent à maturité.

Par canal de distribution : le financement au point de vente maintient son échelle tandis que le canal numérique direct modifie l'économie d'acquisition

Le financement au point de vente et la finance intégrée ont conservé 41,56 % du marché des prêts aux biens de consommation durables en 2025, confirmant que le financement à la caisse reste le plus grand canal d'origination pour les achats ménagers à ticket élevé. Le marché des prêts aux biens de consommation durables dépend de ce canal car il intègre le choix du prêt directement dans la décision d'achat et réduit les frictions entre l'intérêt pour le produit et l'approbation du financement. Le canal numérique et en ligne direct est le canal à la croissance la plus rapide. Il devrait se développer à un CAGR de 12,37 % jusqu'en 2031, à mesure que davantage d'achats de biens durables se font en ligne et que davantage d'emprunteurs gèrent l'intégralité du processus de prêt via des interfaces mobiles. Ce changement modifie la concurrence entre prêteurs car la rapidité, la précision de la préqualification et l'expérience utilisateur comptent davantage lorsque le personnel du marchand ne guide plus la transaction. Il en résulte une combinaison de canaux où le point de vente maintient son échelle tandis que le canal numérique direct joue un rôle plus important dans la nouvelle acquisition.

Les canaux intermédiés et de courtage restent pertinents dans les parties du secteur des prêts aux biens de consommation durables où les ventes dépendent encore d'un accompagnement personnalisé, notamment pour les achats d'électroménager plus importants sur les marchés à faible numérisation. Le canal physique et en agence continue également d'être important pour les achats multi-articles à valeur élevée et pour les emprunteurs qui préfèrent encore la vérification en face à face. Le marché des prêts aux biens de consommation durables reste donc multicanal même si le prêt numérique se développe. La croissance des modèles en ligne direct élargit également la base de prêteurs, car les institutions de taille intermédiaire peuvent désormais accéder à des capacités d'origination numérique qui étaient auparavant concentrées parmi les grandes sociétés fintech. Cela maintient la concurrence active entre le financement piloté par les détaillants et l'emprunt direct via application.

Par type de prêteur : les banques maintiennent le volume tandis que les sociétés fintech captent l'élan

Les banques détenaient 46,45 % de la part du marché des prêts aux biens de consommation durables en 2025, et cette avance provenait de coûts de financement plus faibles, de systèmes de souscription établis et d'une confiance client de longue date. Le marché des prêts aux biens de consommation durables achemine toujours une grande part du prêt au segment de premier rang via les banques, car leur coût du capital et leur capacité de service restent solides. Les sociétés fintech et les prêteurs numériques sont le groupe de prêteurs à la croissance la plus rapide. Ils devraient se développer à un CAGR de 13,54 % jusqu'en 2031, en utilisant des données alternatives, l'intégration numérique à la caisse et une prise de décision plus rapide pour gagner des affaires que les banques servent souvent plus lentement. Les sociétés financières non bancaires sont également structurellement importantes, et l'Inde l'a clairement montré lorsque les sociétés financières non bancaires représentaient 84,5 % des originations de prêts aux biens de consommation durables en valeur au quatrième trimestre de l'exercice 2026. Les bras de financement captifs des fabricants restent plus petits à l'échelle mondiale, mais ils deviennent plus pertinents à mesure que les fabricants d'équipements d'origine explorent le financement lié aux reprises et aux mises à niveau.

L'écart structurel entre les banques et les sociétés fintech dans le secteur des prêts aux biens de consommation durables est le plus visible dans la vitesse d'origination et la conception des activités. SoFi a étendu son activité de plateforme de prêts début 2026 avec plus de 3,6 milliards USD de nouveaux accords de livraison de prêts dans le cadre de trois partenariats, démontrant comment les prêteurs numériques augmentent leur échelle sans inscrire chaque prêt entièrement à leur bilan. L'activité de financement et de marchés de capitaux de Klarna pointe dans la même direction, où la capacité de distribution et de financement est construite ensemble plutôt que séparément. Sur le marché des prêts aux biens de consommation durables, cela donne aux sociétés fintech plus de liberté pour concurrencer sur la portée marchande et l'expérience client plutôt que uniquement sur la taille du bilan. Les banques maintiennent leur échelle, mais l'élan se déplace vers les prêteurs qui combinent l'accès au financement avec une distribution intégrée et numérique.

Analyse géographique

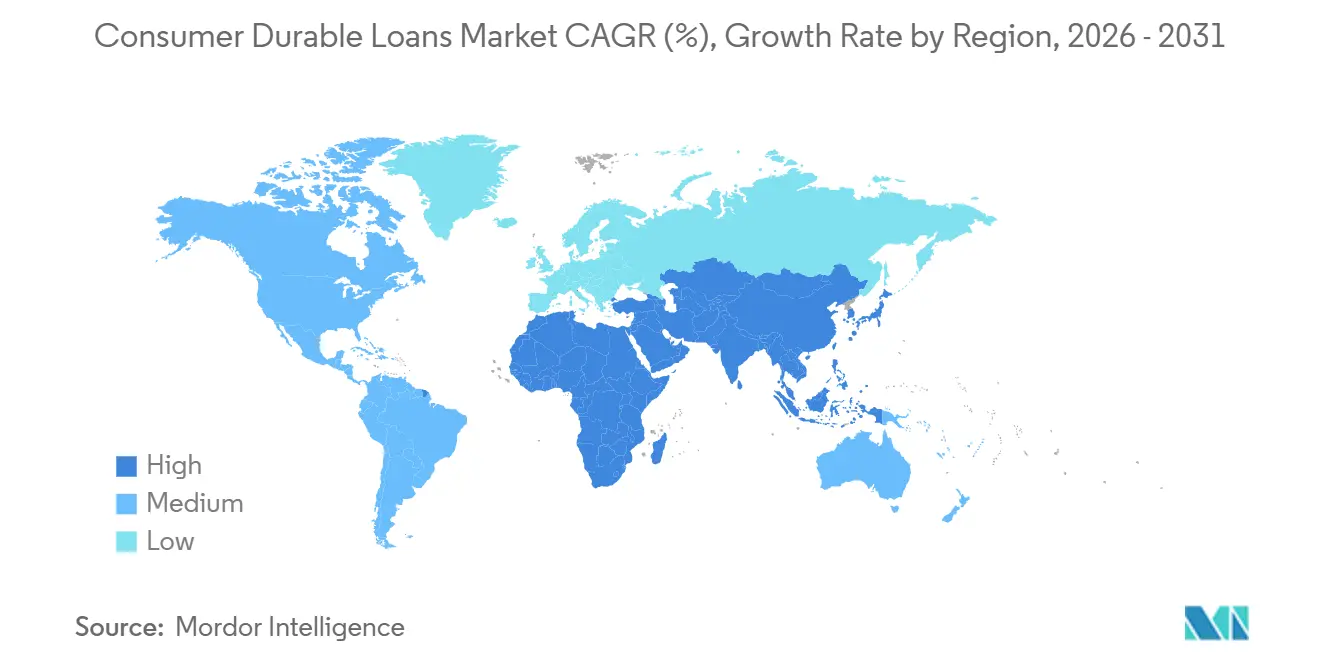

L'Asie-Pacifique représentait 48,12 % du marché des prêts aux biens de consommation durables en 2025 et est également la région à la croissance la plus rapide, avec un CAGR de 9,91 % jusqu'en 2031. Le marché des prêts aux biens de consommation durables est le plus fort dans cette région car elle combine une large base de revenus intermédiaires, des prix croissants des biens durables et un accès au crédit formel encore en expansion. La Chine a doublé son programme d'obligations spéciales à 300 milliards CNY (44,16 milliards USD) en 2025 pour soutenir le remplacement des appareils électroménagers et les reprises de biens durables, et les ventes de biens de consommation durables en Chine devraient croître de 2,5 % en 2026. L'Inde reste un moteur de croissance majeur, avec l'encours du portefeuille de prêts aux biens de consommation durables atteignant 1,0 lakh crore INR (11 129,8 millions USD) en mars 2026 et les originations de l'exercice 2026 atteignant 1,78 lakh crore INR (19 811 millions USD), selon CRIF High Mark. Le tableau régional montre que le marché des prêts aux biens de consommation durables évolue à la fois sur la demande de remplacement et l'inclusion financière plus large, les sociétés financières non bancaires et les prêteurs en ligne gagnant en importance sur les grands marchés asiatiques.

L'Amérique du Nord et l'Europe représentaient la deuxième plus grande base combinée du marché des prêts aux biens de consommation durables en 2025, les deux régions disposant déjà de systèmes de crédit matures et d'une forte propriété de biens ménagers financés. Aux États-Unis, Atradius prévoit une contraction de 0,4 % des ventes de biens de consommation durables en 2026, mais les achats financés sont toujours en hausse car les ménages préfèrent les structures de versements aux paiements intégraux à l'avance. En Europe, le changement réglementaire devient une force majeure de structuration, car la Directive sur le crédit aux consommateurs 2 entre en vigueur en novembre 2026 et étend des exigences de conformité plus strictes au paiement fractionné et au crédit à la consommation à court terme. Le marché des prêts aux biens de consommation durables dans ces régions croît donc davantage par le format de produit et le changement de canal que par l'expansion du crédit pour la première fois. L'open banking et l'accès aux données basé sur le consentement soutiennent également le développement de modèles d'évaluation du crédit plus numériques dans la région.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient une part plus faible du marché des prêts aux biens de consommation durables en 2025. Cependant, ils restent stratégiquement importants car la pénétration des prêteurs est encore en développement et les modèles d'emprunt numérique se répandent. Le Brésil est en tête de l'Amérique du Sud dans le prêt par versements fintech et des sociétés financières non bancaires, tandis que l'Argentine reste plus difficile à souscrire en raison d'une inflation qui complique les structures de prêts et l'accessibilité financière des ménages. Au Moyen-Orient, l'Arabie saoudite et les Émirats arabes unis sont en tête de l'adoption du prêt numérique dans le cadre de cadres de politique fintech plus actifs. L'Afrique du Sud et l'Égypte restent des marchés en phase précoce, mais le financement axé sur le mobile permet un accès plus large aux emprunteurs avec un historique de crédit antérieur limité. Sur le marché des prêts aux biens de consommation durables, ces régions présentent un mélange de risques à court terme et d'expansion à plus long terme, car le besoin de biens ménagers durables reste fort même si les systèmes de prêt formels sont encore en maturation.

Paysage concurrentiel

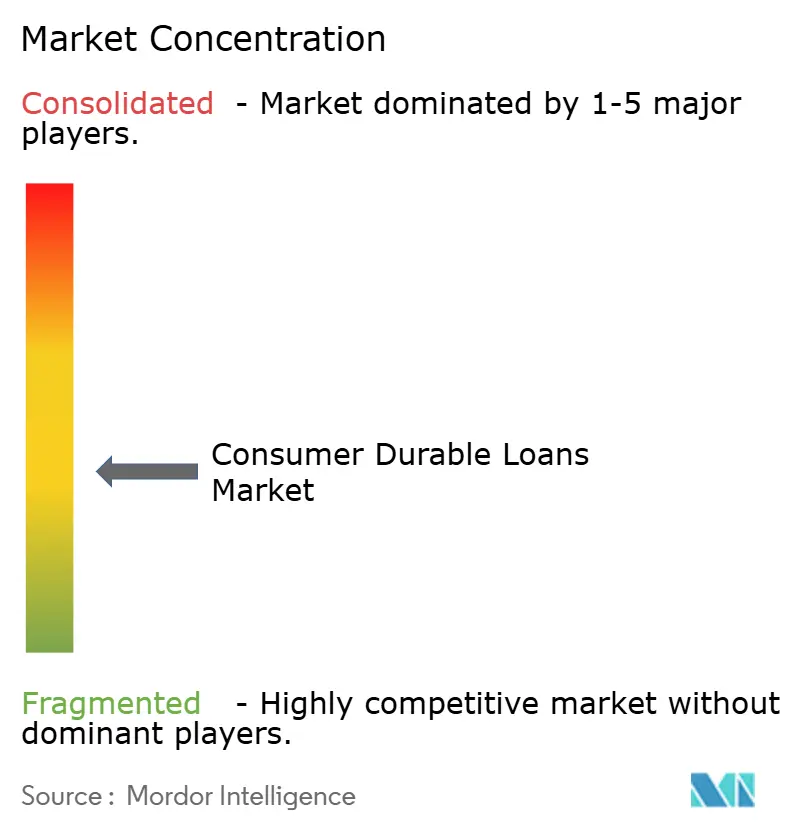

Le marché des prêts aux biens de consommation durables reste modérément concentré à l'échelle mondiale, les grandes banques commandant toujours des volumes d'origination importants, mais les structures au niveau des pays varient considérablement, avec des prêteurs spécialisés dominant dans certains marchés locaux. JPMorgan Chase, HSBC, BNP Paribas et Barclays restent importants par leur taille, tandis que les acteurs spécialisés dans le crédit au détail et la finance intégrée façonnent la concurrence sur les canaux dans les pools d'origination à croissance plus rapide. En Inde, Bajaj Finance occupait une position nationale solide, et les rapports de marché montraient qu'elle représentait 54 % des décaissements de prêts aux biens de consommation durables, illustrant à quel point les avantages du premier entrant peuvent se consolider lorsque l'accès aux détaillants et l'infrastructure de financement sont chez le même fournisseur. Le marché des prêts aux biens de consommation durables ne suit donc pas un modèle concurrentiel unique, certaines régions restant dominées par les banques tandis que d'autres évoluent vers des structures à prédominance de sociétés financières non bancaires ou de sociétés fintech. Cette structure mixte maintient la concurrence active sur le prix, la vitesse d'approbation, l'intégration marchande et la stratégie de bilan.

Les mouvements stratégiques en 2025 et 2026 montrent comment les entreprises leaders construisent à la fois leur capacité et leur distribution sur le marché des prêts aux biens de consommation durables. Klarna a réalisé une transaction de transfert de risque significatif de 1,7 milliard USD en avril 2026 pour soutenir plus de 40 milliards USD de capacité de prêt, renforçant ainsi sa capacité à développer le prêt par versements sans s'appuyer uniquement sur l'exposition au bilan retenu. Affirm et Fiserv ont également annoncé une collaboration exclusive en janvier 2026 pour intégrer la capacité de paiement échelonné dans les programmes de cartes de débit pour des milliers de clients bancaires et de coopératives de crédit aux États-Unis, élargissant la distribution via des institutions financières établies. Synchrony a renforcé sa position dans le financement au détail à ticket élevé via la carte de crédit RH et via des relations de longue date avec les détaillants couvrant plus de 70 % des 100 premiers détaillants de Furniture Today. Ces mouvements montrent que le marché des prêts aux biens de consommation durables est façonné par des entreprises capables de sécuriser simultanément l'accès aux marchands, la flexibilité de financement et les données clients récurrentes.

Des espaces blancs existent encore dans des parties du marché des prêts aux biens de consommation durables où aucun prêteur n'a encore construit la même profondeur de vente au détail ou les mêmes effets de réseau que ceux observés dans le modèle de société financière non bancaire leader en Inde. Les secteurs émergents tels que la santé, l'automobile et l'amélioration de l'habitat offrent également des opportunités pour que les formats de prêt intégré se développent au-delà des appareils électroménagers et de l'électronique traditionnels. Le financement captif des fabricants reste un perturbateur potentiel, notamment dans les produits blancs, car les fabricants d'équipements d'origine disposent de bases installées et de voies de reprise qui peuvent soutenir des cycles de remplacement liés au financement. La préparation réglementaire affectera également la position concurrentielle, car les prêteurs dotés de pistes d'audit plus solides et de systèmes de divulgation peuvent se développer plus facilement dans différentes zones géographiques sous des règles plus strictes. Le tableau concurrentiel du marché des prêts aux biens de consommation durables est donc encore suffisamment ouvert pour des changements de parts, même si les avantages d'échelle restent importants.

Leaders du secteur des prêts aux biens de consommation durables

Synchrony Financial

Bajaj Finance Limited

HDFC Bank Limited

ICICI Bank Limited

Klarna Bank AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Klarna a conclu une transaction de transfert de risque significatif de 1,7 milliard USD avec un consortium dirigé par Värde Partners, couvrant des prêts libellés en euros et soutenant plus de 40 milliards USD de capacité de prêt, le sixième et le plus important transfert de risque significatif de la société à ce jour, reflétant une stratégie d'efficacité du capital qui finance directement l'expansion du prêt par versements aux biens de consommation durables à grande échelle.

- Avril 2026 : Synchrony Financial a lancé la carte de crédit RH en partenariat avec la marque de mobilier de luxe RH, offrant un financement promotionnel pour les achats en galerie et en ligne, consolidant davantage la position de Synchrony auprès de la majorité des 100 premiers détaillants de mobilier aux États-Unis, approfondissant le fossé de la finance intégrée dans la catégorie de l'ameublement intérieur haut de gamme.

- Avril 2026 : Bajaj Finserv a signalé une hausse de 22 % du bénéfice net consolidé du quatrième trimestre de l'exercice 2026 à 5 553 crore INR (~663 millions USD au taux moyen approximatif de 2026 de 83,7 INR/USD), a annoncé un dividende spécial du centenaire et a dévoilé sa feuille de route stratégique 2026-2030 visant une part de marché des actifs sous gestion allant jusqu'à 4 % d'ici 2030.

- Janvier 2026 : Fiserv et Affirm ont annoncé une collaboration exclusive pour intégrer des capacités de paiement échelonné dans les programmes de cartes de débit pour des milliers de clients bancaires et de coopératives de crédit aux États-Unis, étendant la capacité d'origination du paiement fractionné aux institutions financières de taille intermédiaire sans nécessiter de nouveaux produits de prêt, élargissant considérablement l'infrastructure de distribution pour le financement des biens de consommation durables.

Périmètre du rapport mondial sur le marché des prêts aux biens de consommation durables

| Gros électroménager (produits blancs) |

| Électronique grand public et produits bruns |

| Mobilier et ameublement intérieur |

| Autres biens de consommation durables |

| Emprunteurs de premier rang |

| Emprunteurs quasi-premier rang |

| Emprunteurs subprime |

| Financement au point de vente (PDV) / Finance intégrée |

| Numérique / En ligne direct |

| Intermédiés / Courtage / Agent |

| Physique / En agence direct |

| Banques |

| Sociétés financières non bancaires |

| Bras de financement captifs des fabricants |

| Sociétés fintech et prêteurs numériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gros électroménager (produits blancs) | |

| Électronique grand public et produits bruns | ||

| Mobilier et ameublement intérieur | ||

| Autres biens de consommation durables | ||

| Par profil de risque de l'emprunteur | Emprunteurs de premier rang | |

| Emprunteurs quasi-premier rang | ||

| Emprunteurs subprime | ||

| Par canal de distribution | Financement au point de vente (PDV) / Finance intégrée | |

| Numérique / En ligne direct | ||

| Intermédiés / Courtage / Agent | ||

| Physique / En agence direct | ||

| Par type de prêteur | Banques | |

| Sociétés financières non bancaires | ||

| Bras de financement captifs des fabricants | ||

| Sociétés fintech et prêteurs numériques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du financement des biens de consommation durables jusqu'en 2031 ?

La croissance est soutenue par la finance intégrée à la caisse, l'utilisation plus large des plans de versements, une souscription fintech plus solide et la demande de remplacement des biens durables. Le marché devrait passer de 674,69 milliards USD en 2026 à 989,51 milliards USD d'ici 2031 à un CAGR de 7,96 %.

Quel groupe de produits est en tête de la demande d'achats de biens durables financés ?

Le gros électroménager était en tête avec une part de 39,78 % en 2025, reflétant la nature essentielle et à ticket élevé de ces achats.

Quelle catégorie d'emprunteurs connaît la croissance la plus rapide ?

Les emprunteurs subprime devraient croître à un CAGR de 10,67 % jusqu'en 2031, à mesure que davantage de prêteurs utilisent des données alternatives et des outils de souscription numérique.

Quel canal de prêt se développe le plus rapidement ?

Le canal numérique et en ligne direct est le canal de distribution à la croissance la plus rapide, avec un CAGR projeté de 12,37 % jusqu'en 2031, même si le financement au point de vente et la finance intégrée restaient le plus grand canal en 2025.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique était en tête avec une part de 48,12 % en 2025 et est également la région à la croissance la plus rapide, avec un CAGR de 9,91 % jusqu'en 2031.

Les banques ou les sociétés fintech sont-elles mieux positionnées dans ce domaine ?

Les banques détenaient toujours la plus grande part de prêteurs à 46,45 % en 2025, mais les sociétés fintech et les prêteurs numériques se développent plus rapidement à un CAGR de 13,54 % car ils concurrencent plus efficacement sur la vitesse, l'utilisation des données alternatives et l'intégration marchande intégrée.

Dernière mise à jour de la page le: