Taille et part du marché des enceintes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.01 Milliards de dollars |

| Taille du Marché (2031) | 37.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

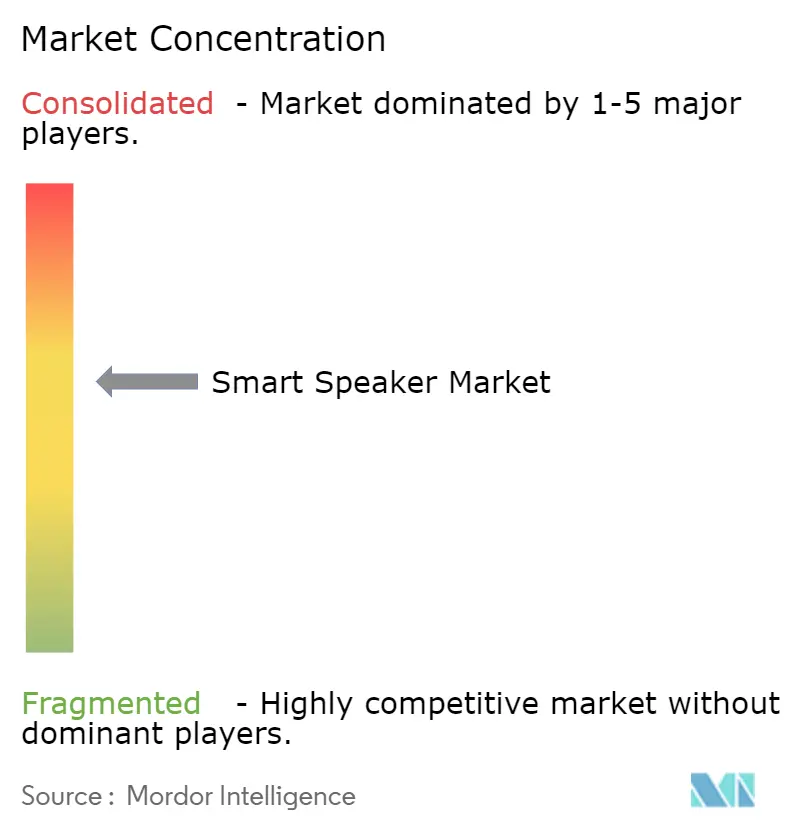

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des enceintes intelligentes par Mordor Intelligence

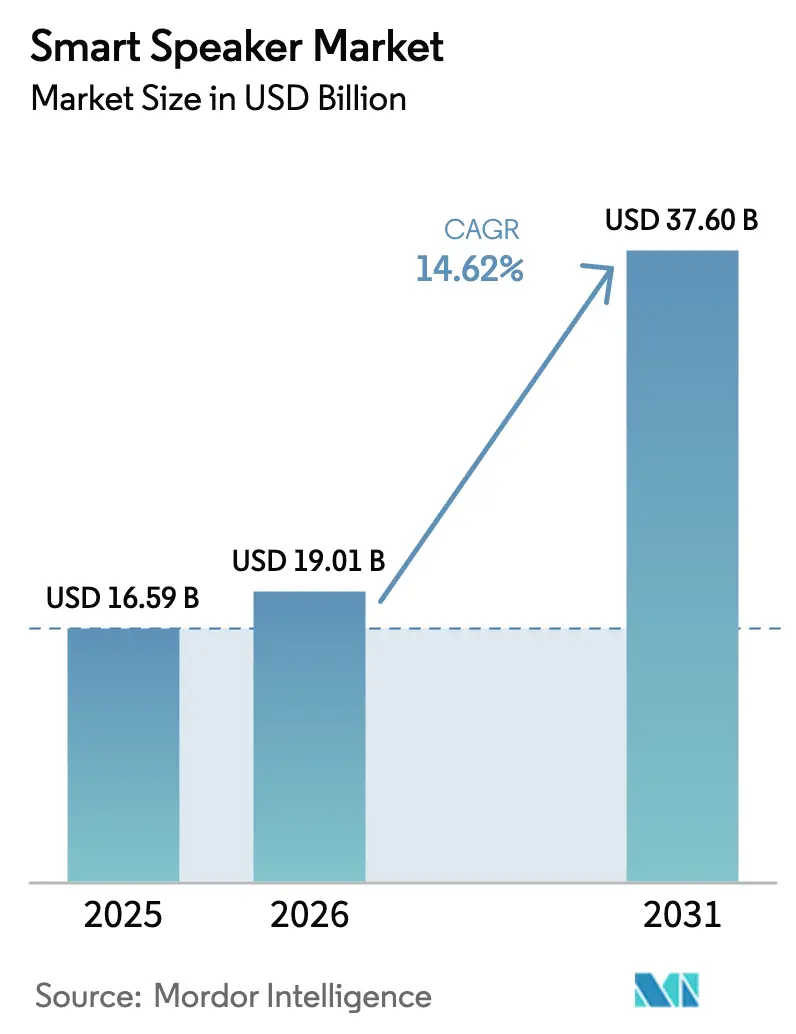

La taille du marché des enceintes intelligentes était évaluée à 16,59 milliards USD en 2025 et devrait croître de 19,01 milliards USD en 2026 pour atteindre 37,6 milliards USD d'ici 2031, à un TCAC de 14,62 % au cours de la période de prévision (2026-2031). L'adoption solide des fonctionnalités d'IA générative, des couches de services par abonnement et des normes d'interopérabilité compatibles Matter redéfinissent les attentes des consommateurs et soutiennent une dynamique de croissance à deux chiffres. Les fournisseurs de plateformes superposent des services premium — l'Alexa+ d'Amazon à 19,99 USD par mois étant l'exemple le plus visible — pour déplacer l'axe des revenus au-delà du matériel.[1]Amazon News, "Présentation d'Alexa+, la prochaine génération d'Alexa," aboutamazon.com L'Asie-Pacifique est en tête tant en volume qu'en vélocité, portée par les programmes de subventions chinois et les offres groupées de concentrateurs domestiques 5G qui maintiennent les prix d'entrée bas tout en augmentant les fonctionnalités. L'intensité concurrentielle s'accélère alors que Google passe d'Assistant à Gemini et qu'Apple approfondit le traitement sur l'appareil, tandis que les fournisseurs de composants se consolident pour sécuriser les microphones MEMS et les puces d'IA en périphérie pour des performances acoustiques premium. La hausse des coûts de la nomenclature des matériaux, la fragmentation des réglementations sur la confidentialité et les lacunes dans les données d'entraînement multilingues tempèrent les perspectives sans pour autant dérailler la trajectoire ascendante globale.

Points clés du rapport

- Par assistant virtuel intelligent, Amazon Alexa a conservé 36,12 % de la part du marché des enceintes intelligentes en 2025 ; Apple Siri devrait se développer à un TCAC de 16,56 % jusqu'en 2031.

- Par composant, le matériel représentait 80,55 % de la taille du marché des enceintes intelligentes en 2025, tandis que le logiciel devrait progresser à un TCAC de 20,92 % jusqu'en 2031.

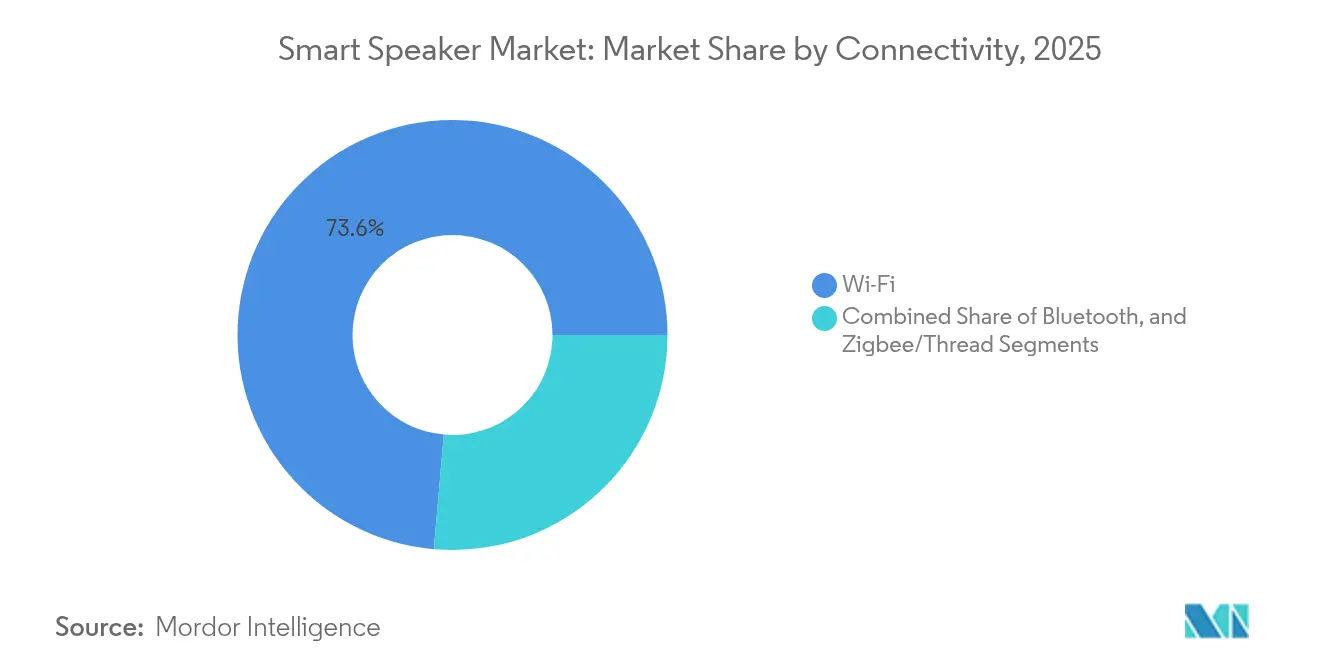

- Par connectivité, le Wi-Fi était en tête avec une part de revenus de 73,62 % en 2025 ; le Bluetooth est le segment à la croissance la plus rapide avec un TCAC de 17,96 %.

- Par gamme de prix, le segment bas de gamme (< 50 USD) représentait 47,88 % de la taille du marché des enceintes intelligentes en 2025 ; le segment premium (> 150 USD) devrait croître à un TCAC de 18,58 %.

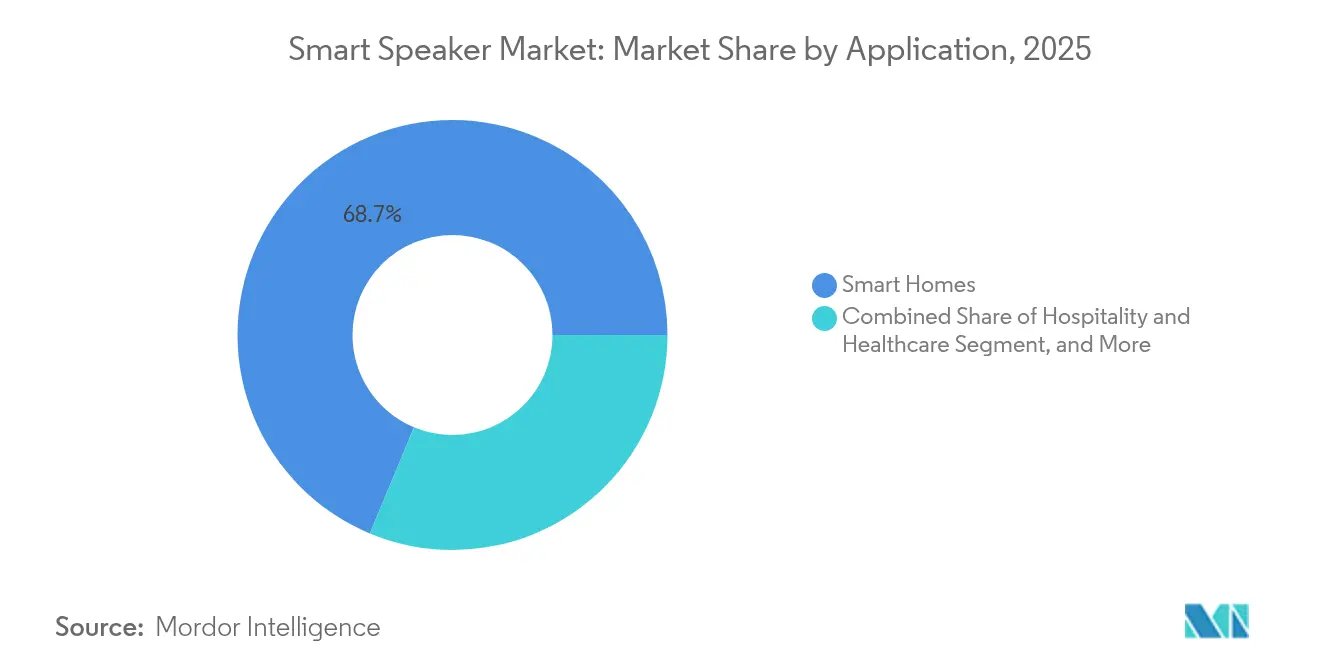

- Par application, l'utilisation dans les maisons intelligentes représentait 68,72 % de la part du marché des enceintes intelligentes en 2025, tandis que les applications dans l'hôtellerie et la santé progresseront à un TCAC de 16,68 %.

- Par utilisateur final, les utilisateurs résidentiels détenaient 87,95 % des revenus du marché en 2025 ; les déploiements commerciaux sont prêts pour la plus forte expansion à un TCAC de 21,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des enceintes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Localisation linguistique pilotée par l'IA en Asie-Pacifique | +3.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Intégration dans les maisons intelligentes compatibles Matter en Amérique du Nord | +2.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Offres groupées à prix subventionnés par les géants du commerce électronique chinois | +2.1% | Chine ; suivi en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pilotes de commerce vocal en entreprise en Europe | +1.9% | Royaume-Uni et Allemagne en tête | Moyen terme (2-4 ans) |

| Programmes de concentrateurs domestiques 5G menés par les opérateurs télécoms | +1.6% | Japon et Corée du Sud | Long terme (≥ 4 ans) |

| Partenariats avec les équipementiers automobiles pour les enceintes embarquées | +1.4% | États-Unis et Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La localisation linguistique pilotée par l'IA accélère l'adoption en Asie-Pacifique

Des grands modèles de langage spécifiques à la région, tels que SEA-LION et SeaLLM, comblent des lacunes critiques dans la prise en charge des dialectes, permettant aux enceintes intelligentes de comprendre les idiomes locaux et le mélange de codes qui freinaient autrefois l'adoption. Les fournisseurs considèrent désormais la capacité multilingue comme un prérequis d'entrée sur le marché plutôt que comme un différenciateur premium. La vague de localisation permet aux appareils de jouer le rôle d'aides pédagogiques en Indonésie, en Thaïlande et au Vietnam, où les nouveaux utilisateurs numériques adoptent les interfaces vocales avant les claviers. L'avantage concurrentiel se déplace de plus en plus vers les plateformes prêtes à investir dans des ensembles de données régionaux plutôt que de chercher uniquement à gagner des parts sur les territoires anglophones. Le financement gouvernemental pour la recherche en IA indigène consolide davantage la localisation comme levier de croissance durable.

Intégration des enceintes intelligentes avec les écosystèmes compatibles Matter en Amérique du Nord

La fonctionnalité multi-administrateur de Matter 1.4 élimine le besoin de procédures de configuration séparées, permettant à un seul appareil de rejoindre les réseaux Amazon, Google et Apple en une seule étape. Apple, Google et Samsung acceptent désormais la certification Matter dans leurs badges Works With, réduisant de plusieurs mois les délais de lancement des produits et abaissant les coûts de test. Avec 45 % des foyers américains possédant déjà au moins un gadget de maison intelligente, l'interopérabilité simplifiée réduit les frictions pour les clients et débloque des cas d'usage d'automatisation multi-marques tels que la surveillance unifiée de l'énergie. Le résultat positionne l'enceinte intelligente comme le concentrateur d'orchestration pour les programmes d'énergie domestique en évolution liés aux incitations à la réponse à la demande des services publics.

Les offres groupées à prix subventionnés des géants du commerce électronique chinois stimulent les expéditions d'unités

La subvention de 15 % sur l'électronique grand public en Chine pour les appareils dont le prix est inférieur à 6 000 CNY maintient les étiquettes de vente au détail stables même lorsque les coûts des composants augmentent. Xiaomi a tiré parti du programme pour le lancement de son enceinte intelligente Pro en février 2025, maintenant ses marges tout en atteignant des volumes de marché de masse. L'échelle de production alimentée par les subventions fait baisser les courbes de coûts mondiales, permettant une tarification agressive sur les marchés d'exportation jusqu'à l'expiration du programme en 2026. L'initiative s'inscrit dans l'objectif de Pékin de développer des compétences nationales en IA, car des bases d'utilisateurs plus importantes sur le marché intérieur fournissent de riches données vocales pour entraîner des modèles développés localement.

Les pilotes de commerce vocal en entreprise en Europe stimulent la demande B2B

Les entreprises européennes scriptent des flux de travail d'approvisionnement complets par la voix, réduisant le temps d'administration de routine jusqu'à 40 %. Les premiers pilotes au Royaume-Uni et en Allemagne montrent que la passation de commandes activée par la voix s'intègre directement aux systèmes ERP, signalant un pivot de la commodité pour les consommateurs vers l'efficacité en entreprise. Avec 97 % des entreprises expérimentant déjà la technologie vocale et 84 % prévoyant d'augmenter leur budget, des enceintes de qualité commerciale avec un micrologiciel de sécurité renforcé entrent dans le circuit européen.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de la nomenclature des matériaux sur l'appareil pour l'acoustique premium | -2.3% | Mondial ; impact plus fort dans les segments de valeur | Court terme (≤ 2 ans) |

| Mandats fragmentés de confidentialité des données régionaux | -1.8% | UE, Chine, Californie | Moyen terme (2-4 ans) |

| Données d'entraînement multilingues limitées pour les dialectes émergents | -1.5% | Afrique, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Saturation des foyers primo-adoptants | -1.2% | États-Unis et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de la nomenclature des matériaux sur l'appareil due aux composants acoustiques premium

Les microphones MEMS haute fidélité, les transducteurs audio spatial et les processeurs de signal numérique compatibles IA représentent désormais jusqu'à 40 % du coût total de l'appareil, mettant sous pression les stratégies de tarification d'entrée de gamme. L'acquisition par Syntiant de l'unité de microphones MEMS de Knowles souligne la valeur stratégique de la maîtrise de la chaîne acoustique.[2]Syntiant, "Syntiant finalise l'acquisition des microphones MEMS grand public de Knowles," syntiant.com Les fabricants ciblant le segment inférieur à 50 USD font face à la pression la plus forte, équilibrant des marges minimales face aux attentes des utilisateurs pour des fonctionnalités telles que la suppression adaptative du bruit. Les contraintes de la chaîne d'approvisionnement ajoutent de la volatilité, forçant les marques plus petites à soit monter en gamme, soit se retirer du marché.

Mandats fragmentés de confidentialité des données régionaux

Les règles de consentement du RGPD, la localisation des données en Chine dans le cadre de la PIPL et le CCPA de Californie obligent les fournisseurs à maintenir des versions de micrologiciel et des architectures de données séparées. Les frais de conformité augmentent les coûts de développement et compliquent l'entraînement des modèles basés sur le cloud qui prospère grâce aux ensembles de données mutualisés. L'exigence d'enclaves de données régionales réduit les gains de précision des algorithmes réalisables grâce aux boucles d'apprentissage mondiales, poussant les entreprises vers un traitement plus intensif sur l'appareil qui, à son tour, aggrave l'économie de la nomenclature des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par assistant virtuel intelligent : Alexa en tête malgré la montée en puissance de l'IA de Siri

Amazon Alexa a capturé 36,12 % de la part du marché des enceintes intelligentes en 2025. Le lancement d'Alexa+ superpose des capacités d'IA à plusieurs niveaux, protégeant la plateforme contre le désabonnement même alors que Google passe à Gemini et qu'Apple amplifie le modèle sur l'appareil de Siri. La position d'Apple axée sur la confidentialité alimente un TCAC de 16,56 %, séduisant les utilisateurs méfiants vis-à-vis de la journalisation dans le cloud. Pendant ce temps, Baidu DuerOS et Alibaba AliGenie dominent les bases installées chinoises via des liens avec le commerce électronique mais restent géographiquement limités. Le paysage s'oriente vers une valeur basée sur l'abonnement, déplaçant les vecteurs concurrentiels loin du simple nombre d'appareils.

Le déploiement accéléré de l'IA en périphérie d'Apple réduit la latence et améliore les scores de satisfaction des utilisateurs, poussant les concurrents à égaler l'inférence sur l'appareil pour éviter les coûts de bande passante. Le Bixby augmenté par l'IA générative de Samsung démontre une couverture stratégique contre la dépendance aux assistants tiers mais manque de traction inter-fournisseurs. Des concurrents émergents tels que l'agent Aster de SK Telecom testent des capacités d'agent proactif en Amérique du Nord, signalant une évolution des commandes réactives vers la gestion prédictive des tâches. Sur l'horizon de prévision, la convergence dans la reconnaissance vocale de base met en évidence la différenciation par la profondeur de l'écosystème et les services verticalisés.

Par composant : la croissance des logiciels dépasse la domination du matériel

Le matériel représente encore 80,55 % des revenus de 2025, mais le logiciel devrait progresser à un TCAC de 20,92 % alors que l'orchestration par IA générative devient le principal levier de valeur. Les mises à jour continues par voie hertzienne offrent aux fournisseurs un moyen de monétiser après la vente via de nouvelles compétences et des abonnements premium. Les fabricants de puces intègrent des accélérateurs d'inférence dans les systèmes sur puce de connectivité pour compenser les coûts du cloud, fusionnant les feuilles de route matérielles et logicielles.

La complexité du micrologiciel augmente avec des fonctionnalités telles que la détection des émotions et la mémoire contextuelle, exigeant des environnements d'exploitation plus robustes. Le pivot vers les mises à niveau définies par logiciel raccourcit les cycles de remplacement, les utilisateurs optant pour des déverrouillages périodiques de fonctionnalités plutôt que pour du nouveau matériel. Ce changement réalloue les budgets de R&D vers l'ingénierie en apprentissage automatique et l'orchestration cloud tout en incitant les équipementiers à s'associer étroitement avec les fournisseurs de silicium pour des piles co-optimisées.

Par connectivité : la domination du Wi-Fi mise au défi par l'innovation Bluetooth

Le Wi-Fi détenait 73,62 % des revenus en 2025 en prenant en charge les interactions voix-cloud gourmandes en bande passante et l'audio multi-pièces. Pourtant, le Bluetooth LE Audio et Auracast suscitent un TCAC de 17,96 % pour le Bluetooth en activant le mode diffusion et le partage audio personnel dans les lieux publics. L'adoption de Thread et Zigbee augmente alors que Matter impose des concentrateurs multi-protocoles, transformant les enceintes premium en ancres d'interopérabilité.

Thread 1.4, dont le déploiement massif est attendu en 2026, résout les problèmes de routeur frontalier inter-fournisseurs, renforçant la confiance des utilisateurs dans le couplage d'appareils à grande échelle. L'intégration précoce de la 5G dans les concentrateurs domestiques japonais et coréens prouve l'appétit pour la redondance cellulaire, bien qu'à des niveaux de prix premium. Les fournisseurs intègrent de plus en plus des conceptions tri-radio (Wi-Fi, Bluetooth, Thread) pour pérenniser les références et éviter la fragmentation des canaux.

Par gamme de prix : le segment premium stimule l'innovation en matière de valeur

Les appareils à moins de 50 USD restent les rois du volume avec une part de 47,88 %, grâce à l'amplification des subventions et aux ensembles de fonctionnalités simplifiés. Cependant, les unités premium au-dessus de 150 USD dépassent tous les niveaux à un TCAC de 18,58 % alors que les foyers passent à l'audio spatial et à l'IA multi-modèles. Le matériel groupé avec un abonnement atténue le choc des prix, Alexa+ subventionnant effectivement les coûts initiaux grâce au calcul de la valeur à vie.

L'inflation des composants met à l'épreuve l'économie du bas de gamme, obligeant les équipementiers à pousser les références de milieu de gamme entre 51 et 150 USD où l'équilibre fonctionnalités-coût résonne avec les acheteurs grand public. Les marques chinoises exploitent leur échelle pour sous-coter les concurrents tout en égalant les fiches techniques, forçant les acteurs établis à justifier les primes via la cohésion de l'écosystème et l'intégration des services.

Par canal de distribution : la vente au détail en ligne maintient son avantage numérique

Les points de vente en ligne ont représenté 62,45 % des ventes unitaires de 2025, tirant parti de l'optimisation de la recherche et des fonctionnalités de comparaison instantanée qui conviennent aux acheteurs avertis en technologie. La croissance hors ligne à un TCAC de 14,74 % provient des zones d'expérience dans les chaînes d'électronique où les démonstrations acoustiques influencent les achats premium. Les marques combinent le click-and-collect avec le showrooming, reflétant une norme omnicanale plutôt qu'un choix binaire.

La domination d'Amazon sur sa propre place de marché accorde aux appareils Echo une visibilité de premier plan, incitant les concurrents à forger des offres exclusives avec les détaillants physiques. Les démonstrations en mains propres atténuent la nature intangible de l'expérience utilisateur vocale, en particulier pour les primo-acheteurs de modèles haut de gamme. Les détaillants répondent en intégrant des vignettes de maison intelligente qui présentent l'automatisation de bout en bout pour stimuler les ventes inter-catégories.

Par application : les maisons intelligentes en tête tandis que la santé s'accélère

Les maisons intelligentes contrôlaient 68,72 % des revenus en 2025, ancrant le marché des enceintes intelligentes autour de l'orchestration de l'éclairage, de la sécurité et du divertissement. Les déploiements dans l'hôtellerie et la santé, en expansion à un TCAC de 16,68 %, révèlent la migration de la technologie vers les environnements professionnels. Les hôpitaux exploitent la capture vocale ambiante pour les mises à jour des dossiers de santé électroniques, réduisant le temps de documentation des cliniciens jusqu'à cinq fois.

Les hôtels déploient des contrôles de chambre gérés par la voix et des requêtes de conciergerie, améliorant la satisfaction des clients tout en permettant la maîtrise des coûts de main-d'œuvre. Les bureaux intelligents adoptent la gestion audiovisuelle et des installations activée par la voix qui réduit les temps de préparation des réunions. À mesure que les cas d'usage s'élargissent, les garanties de confidentialité des données et les certifications verticales deviennent essentielles pour la sélection des fournisseurs.

Par utilisateur final : le segment commercial s'accélère malgré la domination résidentielle

Les foyers résidentiels ont représenté 87,95 % des revenus de 2025, reflétant les cycles d'adoption précoce et les stratégies d'offres groupées menées par Prime. La demande commerciale progresse à un TCAC de 21,96 % alors que les entreprises intègrent des agents vocaux dans le service client et les flux de travail de la chaîne d'approvisionnement. Les chaînes hôtelières prévoient une croissance de 71 % des enceintes installées en chambre sur cinq ans, voyant dans la voix un différenciateur dans l'expérience client.

L'adoption en entreprise nécessite des API spécialisées, une journalisation d'audit et un traitement local pour répondre aux mandats de conformité. Les fournisseurs répondent avec du matériel renforcé et des tableaux de bord d'entreprise qui gèrent des flottes sur plusieurs sites. Les cycles de remplacement résidentiels dépendent désormais des ventes incitatives de fonctionnalités telles que l'audio spatial et les agents de tâches proactifs, confirmant le pivot de la pénétration vers l'extraction de valeur.

Analyse géographique

L'Asie-Pacifique représentait 32,48 % des revenus de 2025 et est en bonne voie pour un TCAC de 16,98 % jusqu'en 2031, portée par les volumes alimentés par les subventions chinoises et l'émergence de modèles de langage régionaux qui démantèlent les barrières linguistiques. L'enceinte intelligente Pro de Xiaomi a bénéficié directement de la subvention de 15 %, tandis que les opérateurs télécoms japonais et coréens groupent des concentrateurs 5G avec des enceintes pour vendre des connectivités premium. La courbe d'adoption en Asie du Sud-Est se redresse alors que SEA-LION et SeaLLM permettent une interaction naturelle en Bahasa Indonesia, en thaï et en vietnamien.

L'Amérique du Nord reste le creuset pour les tests de fonctionnalités premium. Le lancement par Amazon en février 2025 d'Alexa+ cible la monétisation d'une base d'utilisateurs mature qui bénéficie déjà d'une forte pénétration des maisons intelligentes. L'adoption de Matter atténue les maux de tête de compatibilité persistants, favorisant les configurations multi-fournisseurs et encourageant les achats de remplacement axés sur la valeur ajoutée plutôt que sur la première possession. Le Canada et le Mexique reflètent les tendances américaines, bien qu'à partir de bases plus faibles, aidés par la prise en charge de langues communes et des canaux de vente au détail contigus.

L'Europe affiche des gains réguliers mais moins explosifs. Les pilotes de commerce vocal en entreprise ancrent la croissance, notamment en Allemagne et au Royaume-Uni, où le RGPD stimule la demande de solutions d'inférence sur l'appareil. Les acheteurs nordiques exigent des appareils axés sur la confidentialité, poussant les fournisseurs à livrer des modèles avec des paramètres de traitement local par défaut. Les marchés d'Europe du Sud s'engagent via une IA multilingue qui respecte les dialectes régionaux, tandis que les directives d'efficacité énergétique de l'UE suscitent l'intérêt pour les enceintes qui agissent comme des nœuds de gestion de l'énergie.

Paysage concurrentiel

Le marché des enceintes intelligentes présente une concentration modérée. Amazon, Google et Apple s'appuient sur des écosystèmes profonds et une puissance cloud, mais les gains de parts ne sont plus garantis alors que les acteurs plus petits exploitent des niches. L'acquisition par Syntiant de la division de microphones MEMS de Knowles met en évidence la consolidation en amont visant à réduire les risques d'approvisionnement et à adapter le silicium aux charges de travail d'IA. La position de confidentialité et l'intégration verticale d'Apple accordent une différenciation dans le traitement local sécurisé, tandis que Google mise sur la finesse multimodale de Gemini.

Les challengers régionaux renforcent la compétitivité. Baidu et Alibaba dominent la Chine continentale grâce à l'intégration du commerce électronique et à la maîtrise du mandarin, mais peinent à l'étranger. L'agent Aster de SK Telecom arrive en Amérique du Nord avec une exécution proactive des tâches, cherchant un espace blanc entre les assistants grand public et les outils d'automatisation robotisée des processus en entreprise.[4]OpenTools, "L'agent IA 'Aster' de SK Telecom se prépare pour ses débuts en Amérique du Nord," opentools.ai Les fournisseurs de composants courtisent les équipementiers avec des conceptions de référence intégrant le Wi-Fi 7, le LE Audio et des cœurs d'IA en périphérie, abaissant la barrière pour les nouveaux entrants souhaitant livrer des appareils hautement spécifiés.

L'économie des abonnements remodèle la rivalité. Alexa+ introduit un modèle biface où les marges matérielles peuvent se réduire si les revenus de services à vie compensent. Apple pourrait reproduire le modèle via des services groupés, et Google pourrait intégrer des niveaux Gemini Premium dans le matériel Nest. Le terrain s'oriente ainsi vers les plateformes capables d'amélioration continue de l'IA et de synergie inter-appareils plutôt que vers le leadership sur un seul produit.

Leaders du secteur des enceintes intelligentes

-

Apple Inc.

-

Amazon.com, Inc.

-

Bose Corporation

-

Sonos, Inc.

-

Google LLC (Alphabet Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SK Telecom a lancé son assistant IA proactif « Aster » en Amérique du Nord, permettant l'exécution autonome de tâches sur les calendriers, les listes de courses et les routines IoT.

- Février 2025 : Amazon a déployé Alexa+, une mise à niveau d'IA générative au prix de 19,99 USD par mois pour les non-membres Prime et gratuite pour les membres Prime, intégrant plusieurs grands modèles de langage pour la gestion de tâches complexes.

- Février 2025 : Xiaomi a dévoilé l'enceinte intelligente Pro dotée d'une IA améliorée et d'une acoustique renforcée, soutenue par la subvention chinoise de 15 % sur l'électronique dont le prix est inférieur à 6 000 CNY.

- Janvier 2025 : Apple, Google et Samsung ont accepté d'accepter la certification Matter dans leurs programmes Works With, simplifiant les approbations de maisons intelligentes multi-plateformes.

- Janvier 2025 : Google a commencé la migration d'Assistant vers Gemini sur les appareils de maison intelligente, avec une suppression complète de l'Assistant classique sur la plupart des mobiles attendue d'ici fin 2025.

Portée du rapport mondial sur le marché des enceintes intelligentes

Une enceinte intelligente est un appareil électronique sans fil généralement équipé d'une connectivité Wi-Fi et d'assistants vocaux intégrés tels qu'Amazon Alexa, Google Assistant et Siri. Ces appareils pratiques peuvent être utilisés à distance via des commandes vocales, permettant également aux utilisateurs de gérer d'autres gadgets de maison intelligente.

Le marché des enceintes intelligentes est segmenté par assistance virtuelle intelligente (Amazon Alexa, Google Assistant, Apple Siri et DuerOS), composant (matériel et logiciel), application (maison intelligente, bureau intelligent et grand public) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Amazon Alexa |

| Google Assistant |

| Apple Siri |

| Baidu DuerOS |

| Alibaba AliGenie |

| Matériel | Transducteurs et microphones |

| Circuits intégrés de connectivité | |

| Modules d'alimentation et d'amplification | |

| Logiciel | Micrologiciel/Système d'exploitation |

| Moteurs de traitement du langage naturel et d'IA |

| Wi-Fi |

| Bluetooth |

| Zigbee/Thread |

| Bas (jusqu'à 50 USD) |

| Moyen (51-150 USD) |

| Premium (au-dessus de 150 USD) |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Maisons intelligentes |

| Bureaux intelligents |

| Hôtellerie et santé |

| Divertissement grand public (usage personnel) |

| Résidentiel |

| Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par assistant virtuel intelligent | Amazon Alexa | ||

| Google Assistant | |||

| Apple Siri | |||

| Baidu DuerOS | |||

| Alibaba AliGenie | |||

| Par composant | Matériel | Transducteurs et microphones | |

| Circuits intégrés de connectivité | |||

| Modules d'alimentation et d'amplification | |||

| Logiciel | Micrologiciel/Système d'exploitation | ||

| Moteurs de traitement du langage naturel et d'IA | |||

| Par connectivité | Wi-Fi | ||

| Bluetooth | |||

| Zigbee/Thread | |||

| Par gamme de prix | Bas (jusqu'à 50 USD) | ||

| Moyen (51-150 USD) | |||

| Premium (au-dessus de 150 USD) | |||

| Par canal de distribution | Vente au détail en ligne | ||

| Vente au détail hors ligne | |||

| Par application | Maisons intelligentes | ||

| Bureaux intelligents | |||

| Hôtellerie et santé | |||

| Divertissement grand public (usage personnel) | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des enceintes intelligentes ?

Le marché des enceintes intelligentes a atteint 19,01 milliards USD en 2026 et devrait croître jusqu'à 37,6 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les enceintes intelligentes ?

L'Asie-Pacifique est le leader de la croissance avec un TCAC prévu de 16,98 %, aidée par les subventions chinoises et les offres groupées de concentrateurs domestiques 5G.

Comment les entreprises monétisent-elles les enceintes intelligentes au-delà des ventes de matériel ?

Les entreprises introduisent des couches d'abonnement telles qu'Alexa+ d'Amazon, qui facture 19,99 USD par mois pour des capacités d'IA générative avancées groupées avec les appareils existants.

Pourquoi Matter est-il important pour le secteur des enceintes intelligentes ?

La certification Matter simplifie l'interopérabilité entre les écosystèmes Amazon, Google et Apple, supprimant les frictions de configuration et stimulant l'adoption des maisons intelligentes multi-appareils.

Quel est le principal frein à la croissance des enceintes intelligentes ?

La hausse des coûts de la nomenclature des matériaux pour les composants acoustiques premium et la fragmentation des réglementations sur la confidentialité des données augmentent les coûts et la complexité des produits, en particulier pour les appareils d'entrée de gamme.

Quel segment d'application en dehors des maisons intelligentes se développe le plus rapidement ?

Les déploiements dans la santé et l'hôtellerie progressent à un TCAC de 16,68 % alors que les hôpitaux et les hôtels utilisent l'IA vocale pour rationaliser les flux de travail et améliorer les expériences utilisateurs.

Dernière mise à jour de la page le: