Taille et part de marché des enceintes grand public en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

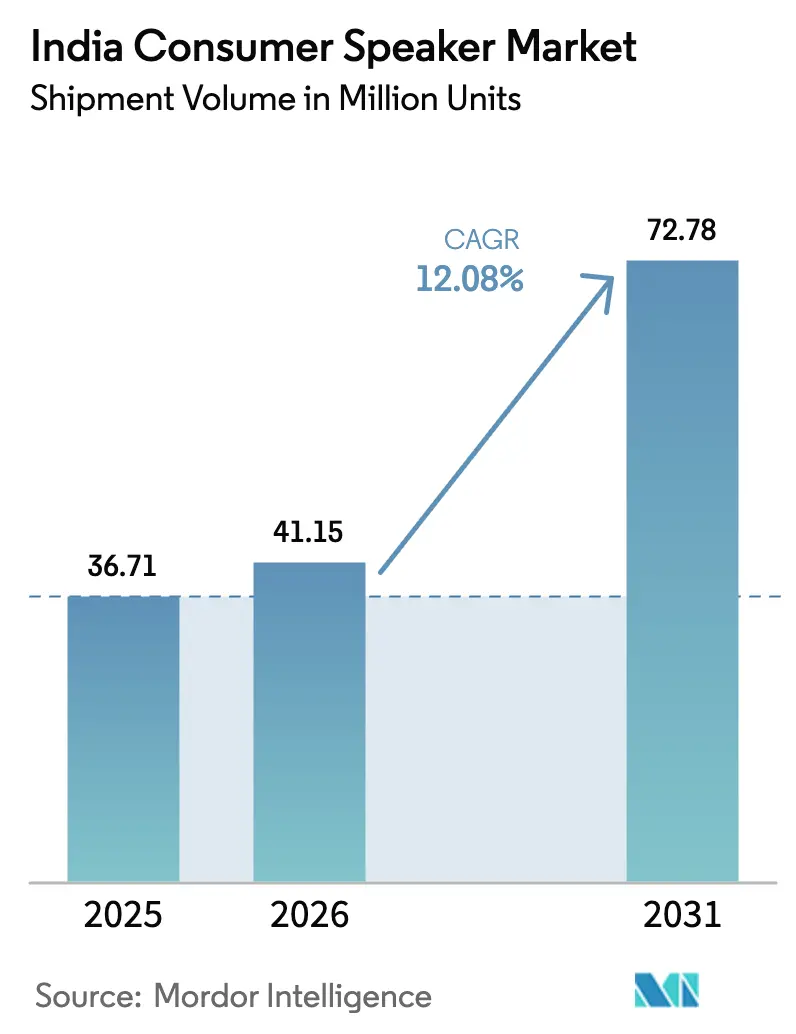

| Taille du marché de l'année de base (2025) | 36.71 Millions d'unités |

| Volume du Marché (2026) | 41.15 Millions d'unités |

| Volume du Marché (2031) | 72.78 Millions d'unités |

| Taux de croissance (2026 - 2031) | 12.08% CAGR |

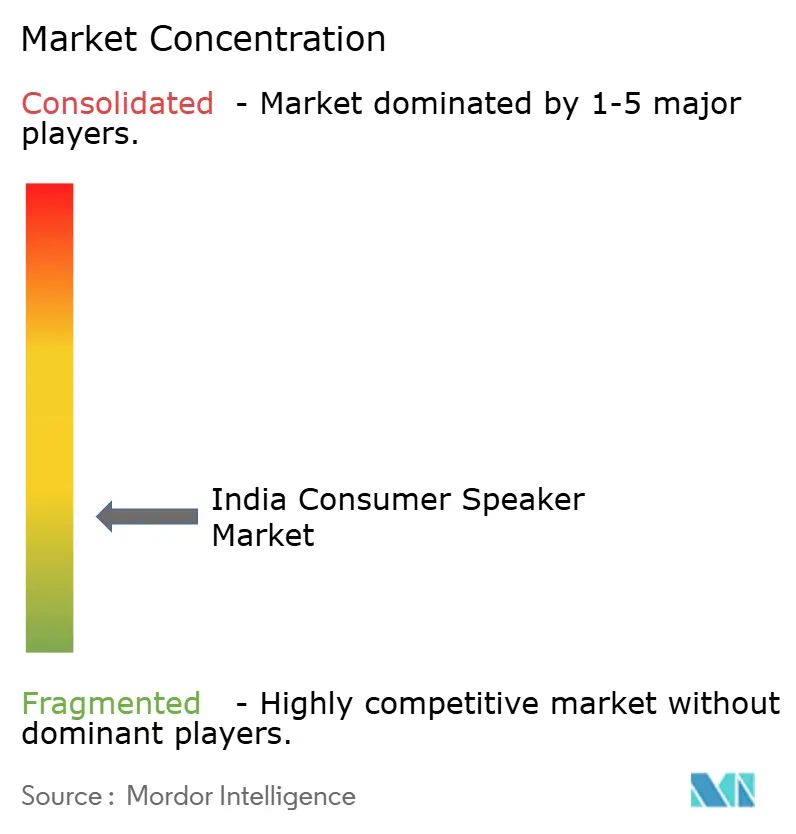

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enceintes grand public en Inde par Mordor Intelligence

La taille du marché des enceintes grand public en Inde est estimée à 41,15 millions d'unités en 2026, en progression par rapport à la valeur de 2025 de 36,71 millions d'unités, avec des projections pour 2031 indiquant 72,78 millions d'unités, croissant à un TCAC de 12,08 % sur la période 2026-2031. La croissance en volume reflète des gains réguliers dans les revenus discrétionnaires, des déploiements agressifs de la 5G et de la fibre optique, ainsi que l'initiative gouvernementale visant à ancrer davantage la production audio localement. L'adoption plus large des téléviseurs connectés se traduit par des taux d'adoption pour les barres de son complémentaires, tandis que l'omniprésence des smartphones maintient la pertinence des modèles Bluetooth uniquement pour les acheteurs sensibles aux prix. Les entreprises locales telles que boAt et Zebronics tirent parti des incitations liées à la production pour raccourcir les cycles de conception à lancement et défendre leurs parts face aux marques internationales. Les vents contraires de la chaîne d'approvisionnement concernant les aimants en terres rares restent une menace sur les coûts, mais le marché continue d'absorber les modèles haut de gamme à mesure que les consommateurs urbains paient pour l'audio multi-pièces et la commodité des assistants vocaux. L'intensité concurrentielle augmente, mais l'ampleur considérable de la demande des villes de rang 2 et de rang 3 maintient un terrain de jeu large à travers les segments de prix.

Principaux points à retenir du rapport

- Par type d'appareil, les enceintes sans fil étaient en tête avec 51,64 % de la part de marché des enceintes grand public en Inde en 2025, et les barres de son progressent à un TCAC de 13,05 % jusqu'en 2031.

- Par connectivité, les modèles Bluetooth uniquement représentaient 67,58 % de la taille du marché des enceintes grand public en Inde en 2025, tandis que les configurations doubles BT + Wi-Fi se développent à un TCAC de 12,12 %.

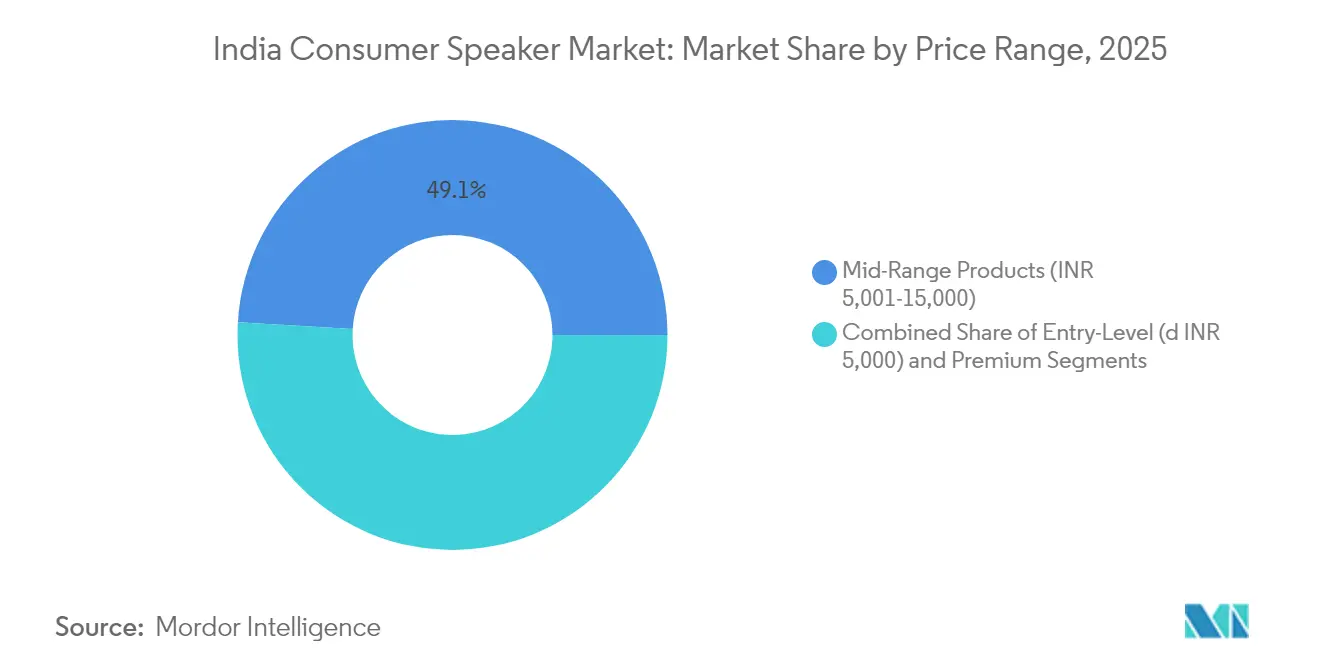

- Par gamme de prix, les produits milieu de gamme (INR 5 001-15 000) ont capturé 49,05 % de la taille du marché des enceintes grand public en Inde en 2025 ; les unités haut de gamme (≥ INR 15 001) affichent la croissance la plus rapide à un TCAC de 12,74 %.

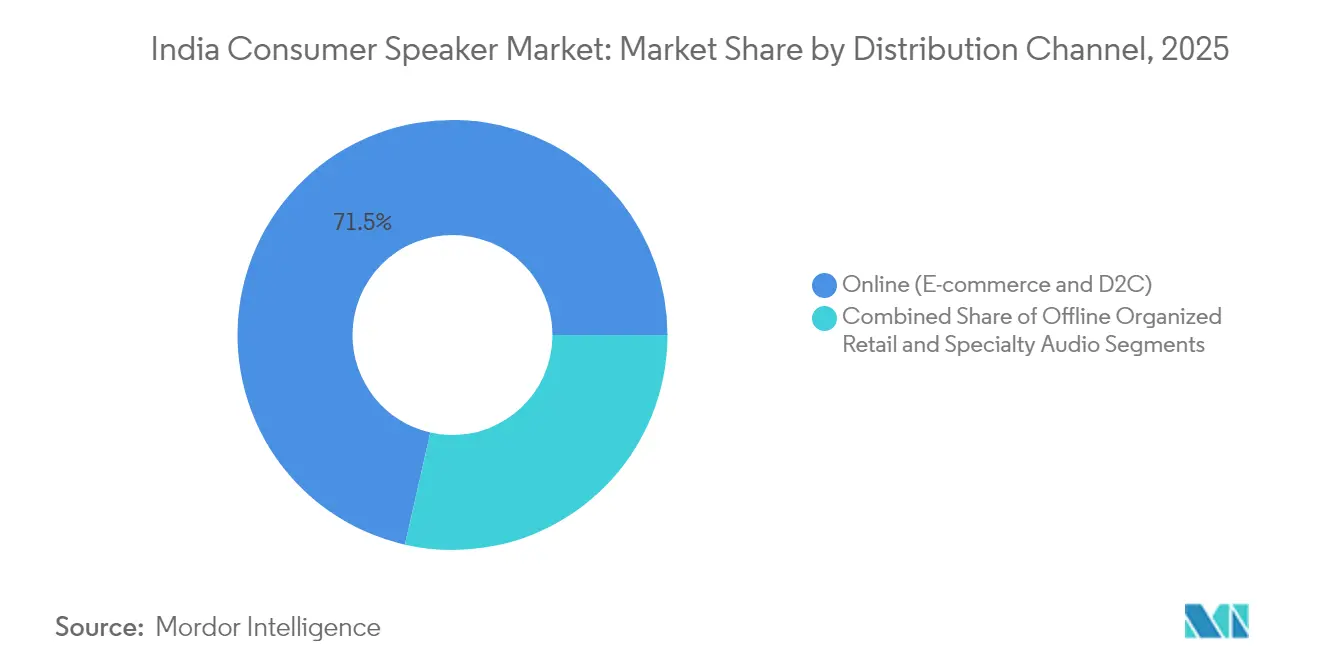

- Par canal de distribution, les plateformes en ligne ont sécurisé 71,45 % de la part de marché des enceintes grand public en Inde en 2025, tandis que les magasins audio spécialisés progressent à un TCAC de 12,94 %.

- Par région, l'Inde de l'Ouest représentait 28,10 % de la part de marché des enceintes grand public en Inde en 2025, et l'Inde du Nord-Est devrait se développer à un TCAC de 12,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des enceintes grand public en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de la 5G et de la fibre optique | +2.8% | National, avec des gains précoces à Mumbai, Delhi, Bangalore | Moyen terme (2 à 4 ans) |

| Références tarifaires abordables fabriquées en Inde | +2.1% | National, plus fort dans les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Forte progression de l'adoption des assistants vocaux | +1.9% | Centres urbains, en expansion vers les marchés semi-urbains | Moyen terme (2 à 4 ans) |

| Demande audio haut de gamme portée par les plateformes OTT et les jeux vidéo | +1.7% | Métropoles, débordement vers les zones urbaines de rang 1 | Court terme (≤ 2 ans) |

| Incitations gouvernementales PLI et à la fabrication | +1.4% | Pôles de fabrication au Tamil Nadu, Karnataka, Andhra Pradesh | Long terme (≥ 4 ans) |

| Expansion du commerce en ligne dans les villes de rang 2/3 | +1.3% | Marchés semi-urbains et ruraux dans tous les États | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 5G et de la fibre optique

Les opérateurs télécoms continuent d'allumer la 5G dans les clusters urbains, permettant la diffusion audio à faible latence et la synchronisation multi-pièces. La pénétration de la fibre optique dans les villes de rang 2 stabilise la bande passante du réseau domestique, ce qui stimule la demande d'enceintes compatibles Wi-Fi fonctionnant de manière fiable avec des assistants vocaux. La connectivité constante aide les primo-acheteurs à contourner les systèmes filaires traditionnels et à passer directement aux unités sans fil, accélérant les cycles de mise à niveau pour les foyers qui possèdent déjà des modèles Bluetooth uniquement.

Références tarifaires abordables « Fabriquées en Inde »

Les incitations liées à la production et une attention accrue portée à la localisation des composants ont réduit les coûts de la nomenclature des matériaux tout en diminuant les droits d'importation. L'assemblage national couvre désormais les boîtiers résistants à la poussière, les batteries de plus grande capacité et les invites vocales en langues régionales adaptées aux habitudes d'utilisation indiennes. La disponibilité d'appareils riches en fonctionnalités à des prix inférieurs à INR 10 000 attire les primo-utilisateurs dans les districts de rang 3 vers le marché des enceintes grand public en Inde et protège les marques locales des chocs d'importation liés aux fluctuations de change.

Forte progression de l'adoption des assistants vocaux

Les fabricants d'enceintes intègrent Alexa, Google Assistant et des moteurs d'intelligence artificielle propriétaires qui analysent l'hindi et d'autres langues vernaculaires avec une précision supérieure aux générations précédentes. L'amélioration du traitement du langage naturel fait des enceintes intelligentes le hub de contrôle des écosystèmes d'éclairage intelligent, de ventilateurs et de climatisation dans les foyers urbains. Des options de micrologiciel axées sur la confidentialité, qui traitent certaines commandes localement plutôt que dans le cloud, émergent comme des arguments de vente pour les foyers numériquement avertis.

Demande audio haut de gamme portée par les plateformes OTT et les jeux vidéo

Presque tous les nouveaux téléviseurs intelligents sont désormais livrés avec la prise en charge Dolby Atmos, fixant les attentes des utilisateurs en matière de son immersif. Les joueurs, désormais une cohorte de 450 millions de personnes, exigent des enceintes à faible latence et haute fidélité capables de gérer les signaux audio positionnels. Les familles à revenus élevés associent les téléviseurs grand écran à des barres de son 3.1 ou 5.1 canaux, tandis que les enceintes de fête monocabinet avec une puissance > 80 W restent populaires pour les rassemblements sociaux, contribuant à faire monter les prix de vente moyens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la sécurité | -1.8% | Marchés urbains avec une sensibilisation numérique accrue | Court terme (≤ 2 ans) |

| Produits contrefaits et marché gris | -1.5% | Villes de rang 2/3 et places de marché en ligne | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.2% | National, affectant tous les segments de prix | Court terme (≤ 2 ans) |

| Faible précision du traitement du langage naturel en langues indiennes | -0.9% | Marchés ruraux et semi-urbains non anglophones | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la sécurité

Les foyers remettent de plus en plus en question les microphones toujours actifs et le stockage en cloud des enregistrements vocaux. Les marques mettent désormais en avant les interrupteurs de mise en sourdine physiques, le traitement sur l'appareil et les politiques de conservation des données transparentes.[1]Gouvernement de l'Inde, archives des communiqués de presse de l'Autorité centrale de protection des consommateurs, goi.gov.in Le retard dans l'adoption des enceintes intelligentes par les consommateurs est le plus visible parmi les professionnels qui craignent que leurs conversations professionnelles ou familiales soient capturées par inadvertance.

Produits contrefaits et marché gris

Les enceintes imitation sous-coupent les modèles légitimes de 20 à 40 %, érodant l'équité des marques et semant la confusion chez les acheteurs quant à la qualité sonore attendue. Bien que l'application des réglementations se soit intensifiée, le volume de produits contrefaits circulant dans les points de vente informels hors ligne et certaines annonces de commerce électronique continue de drainer les revenus des fabricants conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : leadership des enceintes sans fil et dynamique des barres de son

Les enceintes sans fil détiennent une part de 51,64 % du marché des enceintes grand public en Inde en 2025, avec des sous-variantes intelligentes affichant un TCAC significatif jusqu'en 2031. L'état d'esprit de coupure des câbles correspond à une culture axée sur le mobile où un smartphone sert de source audio principale. Les cylindres Bluetooth portables restent des compagnons de week-end, mais les enceintes intelligentes prennent la vedette en tant que passerelles pour la domotique dans les salons. Les barres de son, bien que partant d'une base plus petite, bénéficient de la prolifération des téléviseurs intelligents ; leur TCAC prévu de 13,05 % les positionne comme la catégorie d'appareils en expansion la plus rapide. Les enceintes de fête supérieures à 80 W conservent leur pertinence pour les événements sociaux, maintenant une tranche de volume de 27 %. Les tours Hi-Fi, promues comme des solutions hybrides musique et cinéma, s'adressent aux auditeurs qui recherchent une meilleure réponse dans les graves sans investir dans des configurations multi-unités.

Les marques de milieu de gamme fusionnent les catégories en ajoutant des satellites détachables aux enceintes de fête ou des assistants vocaux aux magnétophones traditionnels. La part mondiale de 20,1 % de Samsung dans les barres de son met en évidence un effet de ruissellement technologique qui influence désormais les décisions d'achat nationales. Les challengers locaux répondent avec des ensembles sans fil à valeur optimisée livrés avec des microphones de karaoké et un éclairage RVB pour correspondre aux préférences culturelles en matière de divertissement de groupe. Le spectre des appareils va donc de bâtonnets de 5 W de poche à des tours de 400 W, garantissant que chaque tranche de revenus trouve une proposition adaptée sur le marché des enceintes grand public en Inde.

Par connectivité : prévalence du Bluetooth et montée en puissance du mode double

Les produits Bluetooth uniquement représentaient 67,58 % de la taille du marché des enceintes grand public en Inde en 2025, consolidant leur place de références d'entrée de gamme. La simplicité du couplage et la baisse constante des coûts des puces maintiennent les structures de nomenclature légères. Pourtant, les unités doubles BT + Wi-Fi progressent à un TCAC de 12,12 % à mesure que les foyers apprécient la diffusion sans perte, le groupement multi-pièces et la réactivité des commandes vocales. Les enceintes Wi-Fi pures servent une niche d'audiophiles qui privilégient les codecs non compressés, mais elles ancrent les portefeuilles de marques comme offres de prestige.

La commutation automatique de source devient standard, permettant à une enceinte de prioriser le Wi-Fi lorsqu'il est disponible et de revenir au Bluetooth en extérieur. Les gammes Amazon Echo et Google Nest illustrent cette polyvalence, utilisant des antennes tri-bandes pour maintenir la connectivité dans les foyers urbains encombrés. Les équipementiers intègrent désormais des applications complémentaires qui cartographient la couverture Wi-Fi et suggèrent un placement optimal, entraînant des mises à niveau progressives pour les routeurs maillés. La diversification de la connectivité accélère donc la croissance du prix de vente moyen tout en préservant les appareils contre l'obsolescence des protocoles.

Par gamme de prix : poids du milieu de gamme et montée en puissance du haut de gamme

Les appareils milieu de gamme entre INR 5 001 et INR 15 000 ont sécurisé 49,05 % de la taille du marché des enceintes grand public en Inde en 2025. Les économies d'échelle sur les haut-parleurs, les batteries et les boîtiers en plastique permettent aux marques d'ajouter des fonctionnalités supplémentaires, des indices IPX, un éclairage LED et un contrôle vocal sans franchir les seuils d'accessibilité. Les modèles d'entrée de gamme inférieurs à INR 5 000 courtisent encore les primo-acheteurs, bien que des marges extrêmement faibles laissent peu de marge pour absorber les pics de coûts des matières premières.

Les unités haut de gamme tarifées à INR 15 001 ou plus enregistrent le TCAC le plus élevé à 12,74 %. La hausse des revenus disponibles, les régimes de paiement échelonné et les avis d'influenceurs mettant l'accent sur la profondeur de la scène sonore font monter les valeurs d'achat. Les labels mondiaux tels que Sennheiser placent des tweeters calibrés et des processeurs de signal numérique propriétaires pour justifier des étiquettes de prix à quatre chiffres en USD. Les droits d'importation restent un obstacle, mais l'assemblage sélectif en semi-kit en Inde amortit les dépenses pour les variantes haut de gamme, faisant du segment premium un contributeur disproportionné aux revenus, sinon au volume, au sein du marché des enceintes grand public en Inde.

Par canal de distribution : échelle du commerce électronique et renouveau du commerce de détail expérientiel

Les plateformes en ligne ont capturé 71,45 % de la part de marché des enceintes grand public en Inde en 2025, aidées par les ventes flash, les déballages menés par des influenceurs et la livraison le jour même dans plus de 50 villes. Les vitrines de vente directe aux consommateurs poussent des collaborations en édition limitée et collectent des données propriétaires pour une itération rapide du micrologiciel. Bien que les paiements sans espèces et les politiques de retour faciles alimentent les taux de clics, les magasins audio spécialisés rebondissent à un TCAC de 12,94 %. Les acheteurs à la recherche d'une acoustique haut de gamme souhaitent des démonstrations en personne avant de dépenser des milliers de roupies, et les détaillants répondent avec des salles d'écoute traitées acoustiquement et des installations groupées.

Les chaînes multimarques organisées telles que Croma ont ajouté 149 points de vente au cours de l'exercice 2024, signalant une foi durable dans la pertinence des points de vente physiques. Les approches omnicanales dominent désormais les stratégies ; un lancement exclusif commence en ligne, puis migre vers des présentoirs hors ligne pour une portée plus large. La segmentation des canaux pivote donc sur la valeur du panier : les modèles grand public se vendent le plus rapidement via les paniers virtuels, tandis que les références haut de gamme s'appuient sur des conseillers humains pour articuler les nuances soniques.

Analyse géographique

La part de 28,10 % de l'Inde de l'Ouest reflète la richesse urbaine concentrée et le commerce de détail organisé bien ancré. Mumbai et Pune abritent des conglomérats médiatiques et des studios de cinéma qui propagent rapidement les tendances audio, favorisant l'adoption précoce des systèmes multicanaux. Les clusters industriels orientés vers l'exportation du Gujarat facilitent la distribution non seulement au sein de l'État, mais aussi sur les routes commerciales du nord, maintenant des rotations de stocks élevées pour les références milieu de gamme.

Le TCAC de 12,22 % de l'Inde du Nord-Est signale les retombées des dépenses d'infrastructure soutenues et des initiatives d'inclusion numérique. Les améliorations ferroviaires et routières raccourcissent les délais de transit pour l'électronique grand public, tandis que les projets de fibre optique financés par les États élèvent la pénétration du haut débit. Les marques d'enceintes s'associent à des influenceurs locaux qui diffusent dans des dialectes régionaux, alignant le marketing produit sur les préférences culturelles et renforçant la notoriété de la marque dans les petites villes.

Les métropoles du Sud maintiennent une demande régulière ancrée dans l'emploi dans les technologies de l'information et les startups, où les habitudes de travail à domicile justifient une audio haut de gamme pour les appels vidéo et le divertissement. Le port de Chennai améliore la disponibilité des composants importés pour les enceintes haut de gamme assemblées localement. L'Inde du Nord continue de récompenser les prix agressifs et la distribution large ; les promotions festives groupées à Delhi-RCN et Lucknow génèrent des pics de volume. Les ceintures du Centre et de l'Est, de Bhopal à Kolkata, arrivent à maturité en tandem avec la croissance des centres commerciaux, poussant les kiosques multimarques plus profondément dans les zones de chalandise semi-urbaines et élargissant l'empreinte du marché des enceintes grand public en Inde.

Paysage concurrentiel

Le marché des enceintes grand public en Inde accueille des acteurs majeurs, indiquant une concentration modérée. boAt et Zebronics tirent parti de l'assemblage national pour renouveler leurs catalogues chaque trimestre et maintenir des rapports prix-performance attractifs.[4]boAt, "La production locale de boAt dépasse 5 crore d'unités," economictimes.com Les grands groupes mondiaux Samsung, Sony, JBL et Xiaomi répondent par une différenciation technologique telle que le traitement surround basé sur les objets, des radiateurs passifs plus grands et un réglage par intelligence artificielle propriétaire.

La transparence des prix dans le commerce électronique comprime les marges, de sorte que les marques groupent des services à valeur ajoutée : garanties prolongées, préréglages d'égalisation dans l'application et essais d'abonnement aux plateformes musicales. L'agilité de la chaîne d'approvisionnement est un avantage concurrentiel clair ; les entreprises disposant de capacités nationales d'injection plastique et de circuits imprimés récupèrent plus rapidement des pénuries de composants. Les collaborations entre les startups indiennes et les spécialistes audio mondiaux, illustrées par Noise s'associant à Bose pour les écouteurs intra-auriculaires, laissent entrevoir de futurs modèles de co-développement s'étendant aux facteurs de forme des enceintes.

Les partenariats de distribution prennent une importance stratégique croissante. Les entreprises internationales courtisent les grands détaillants pour des espaces en rayon exclusifs, tandis que les labels nationaux misent sur des applications de vente directe aux consommateurs qui capturent des analyses d'utilisation granulaires. Les dépenses marketing passent des endorsements de célébrités aux recommandations communautaires sur Discord et Telegram, indiquant l'évolution des stratégies même pour les acteurs établis du marché des enceintes grand public en Inde.

Leaders du secteur des enceintes grand public en Inde

Amazon.com, Inc.

Boat Ltd.(Imagine Marketing Limited)

Sony Group Corporation

Samsung Electronics Co., Ltd.

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Noise s'est associé à Bose pour lancer les Master Buds avec le réglage sonore Bose, soulignant l'attrait du co-branding pour la crédibilité acoustique.

- Février 2025 : Samsung a dévoilé sa barre de son phare HW-Q990F avec des caissons de basses actifs doubles et une intégration Q-Symphony affinée, ciblant les acheteurs indiens de divertissement à domicile haut de gamme.

- Février 2025 : Xiaomi a présenté la Smart Speaker Pro dotée d'un traitement par intelligence artificielle amélioré et de haut-parleurs à armature équilibrée, élargissant sa gamme de maison intelligente.

- Janvier 2025 : JBL a lancé le Flip 7, le Charge 6 et le PartyBox 520, chacun équipé d'AI Sound Boost et de la prise en charge Auracast pour une lecture en groupe à faible latence, renforçant la couverture multi-segments.

Périmètre du rapport sur le marché des enceintes grand public en Inde

Les enceintes grand public sont des appareils électroniques grand public très populaires, et leur pénétration augmente rapidement sur le marché indien grâce à la croissance régulière de l'industrie du divertissement dans le pays. Le rapport présente une analyse complète du marché des enceintes grand public indien segmenté par différents types d'appareils et inclut les tendances régionales ayant un impact sur la croissance du marché.

Le marché des enceintes grand public en Inde est segmenté par type d'appareil (enceintes sans fil (enceintes intelligentes, enceintes Bluetooth traditionnelles), barres de son, systèmes Hi-Fi).

| Enceintes sans fil | Enceintes intelligentes |

| Enceintes Bluetooth traditionnelles | |

| Barres de son | |

| Enceintes Hi-Fi et de fête |

| Bluetooth |

| Wi-Fi |

| Double (BT + Wi-Fi) / Multi-pièces |

| Entrée de gamme (≤ INR 5 000) |

| Milieu de gamme (INR 5 001-15 000) |

| Haut de gamme (≥ INR 15 001) |

| En ligne (commerce électronique et vente directe aux consommateurs) |

| Commerce de détail organisé hors ligne |

| Magasins audio spécialisés |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde Centrale |

| Inde du Nord-Est |

| Par type d'appareil | Enceintes sans fil | Enceintes intelligentes |

| Enceintes Bluetooth traditionnelles | ||

| Barres de son | ||

| Enceintes Hi-Fi et de fête | ||

| Par connectivité | Bluetooth | |

| Wi-Fi | ||

| Double (BT + Wi-Fi) / Multi-pièces | ||

| Par gamme de prix | Entrée de gamme (≤ INR 5 000) | |

| Milieu de gamme (INR 5 001-15 000) | ||

| Haut de gamme (≥ INR 15 001) | ||

| Par canal de distribution | En ligne (commerce électronique et vente directe aux consommateurs) | |

| Commerce de détail organisé hors ligne | ||

| Magasins audio spécialisés | ||

| Par région | Inde du Nord | |

| Inde du Sud | ||

| Inde de l'Ouest | ||

| Inde de l'Est | ||

| Inde Centrale | ||

| Inde du Nord-Est |

Questions clés traitées dans le rapport

Quelle est la taille du marché des enceintes grand public en Inde ?

La taille du marché des enceintes grand public en Inde devrait atteindre 41,15 millions d'unités en 2026 et croître à un TCAC de 12,08 % pour atteindre 72,78 millions d'unités d'ici 2031.

Quelle est la taille actuelle du marché des enceintes grand public en Inde ?

En 2026, la taille du marché des enceintes grand public en Inde devrait atteindre 41,15 millions d'unités.

Qui sont les acteurs clés du marché des enceintes grand public en Inde ?

Amazon Retail India Private Limited, Google India Private Limited, HARMAN International India Pvt Ltd (JBL), Sony India Private Limited et Imagine Marketing Pvt Ltd (Boat) sont les principales entreprises opérant sur le marché des enceintes grand public en Inde.

Quelles années couvre ce marché des enceintes grand public en Inde, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des enceintes grand public en Inde était estimée à 41,15 millions d'unités. Le rapport couvre la taille historique du marché des enceintes grand public en Inde pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des enceintes grand public en Inde pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Quel est le volume prévu pour les enceintes grand public en Inde d'ici 2031 ?

Le marché des enceintes grand public en Inde devrait atteindre 72,78 millions d'unités d'ici 2031, reflétant un TCAC de 12,08 % à partir de 2026.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les barres de son devraient se développer à un TCAC de 13,05 % jusqu'en 2031, dépassant les autres types d'appareils.

Quelle est l'importance du commerce de détail en ligne pour les ventes d'enceintes ?

Les plateformes en ligne représentaient 71,45 % des expéditions d'unités en 2025 et restent le principal canal d'achat, bien que les magasins spécialisés regagnent du terrain.

Quel segment de prix affiche la dynamique de croissance la plus élevée ?

Les enceintes haut de gamme tarifées à INR 15 001 ou plus progressent à un TCAC de 12,74 % à mesure que les consommateurs urbains montent en gamme pour une meilleure fidélité sonore.

Quelle région indienne offre l'opportunité de croissance la plus rapide ?

L'Inde du Nord-Est devrait croître à un TCAC de 12,22 %, bénéficiant des nouvelles infrastructures de connectivité et de la demande croissante de contenus en langues vernaculaires.

Quel facteur clé différencie les marques leaders ?

La profondeur de la fabrication locale et les cycles de renouvellement rapides des produits aident les meilleures marques à équilibrer la flexibilité des prix avec l'innovation en matière de fonctionnalités.

Dernière mise à jour de la page le: