Taille et part du marché des enceintes professionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.27 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

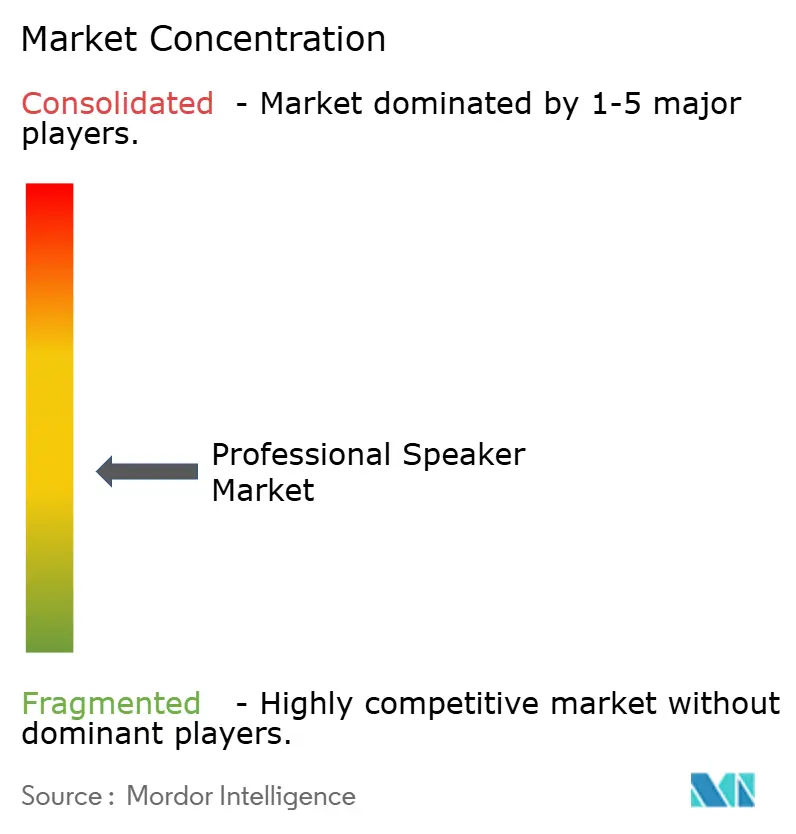

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enceintes professionnelles par Mordor Intelligence

La taille du marché des enceintes professionnelles était évaluée à 2,19 milliards USD en 2025 et devrait croître de 2,27 milliards USD en 2026 pour atteindre 2,69 milliards USD d'ici 2031, à un TCAC de 3,52 % durant la période de prévision (2026-2031). La croissance reste modérée car les segments matures des entreprises et des tournées en Amérique du Nord et en Europe compensent une dynamique plus forte en Asie-Pacifique et au Moyen-Orient. Les grandes entreprises continuent de moderniser leurs salles de réunion hybrides, stimulant la demande de haut-parleurs en réseau intégrés qui simplifient l'installation et la gestion à distance. Les exploitants de salles privilégient une dispersion à contrôle de précision pour se conformer au durcissement des réglementations sur le bruit, créant des opportunités pour les conceptions cardioïdes et à orientation de faisceau. Parallèlement, l'incertitude de la chaîne d'approvisionnement en aimants au néodyme incite à des stratégies d'approvisionnement à intégration verticale, tandis que le traitement amélioré par l'IA émerge comme un différenciateur premium dans les applications immersives et d'e-sport.

Points clés du rapport

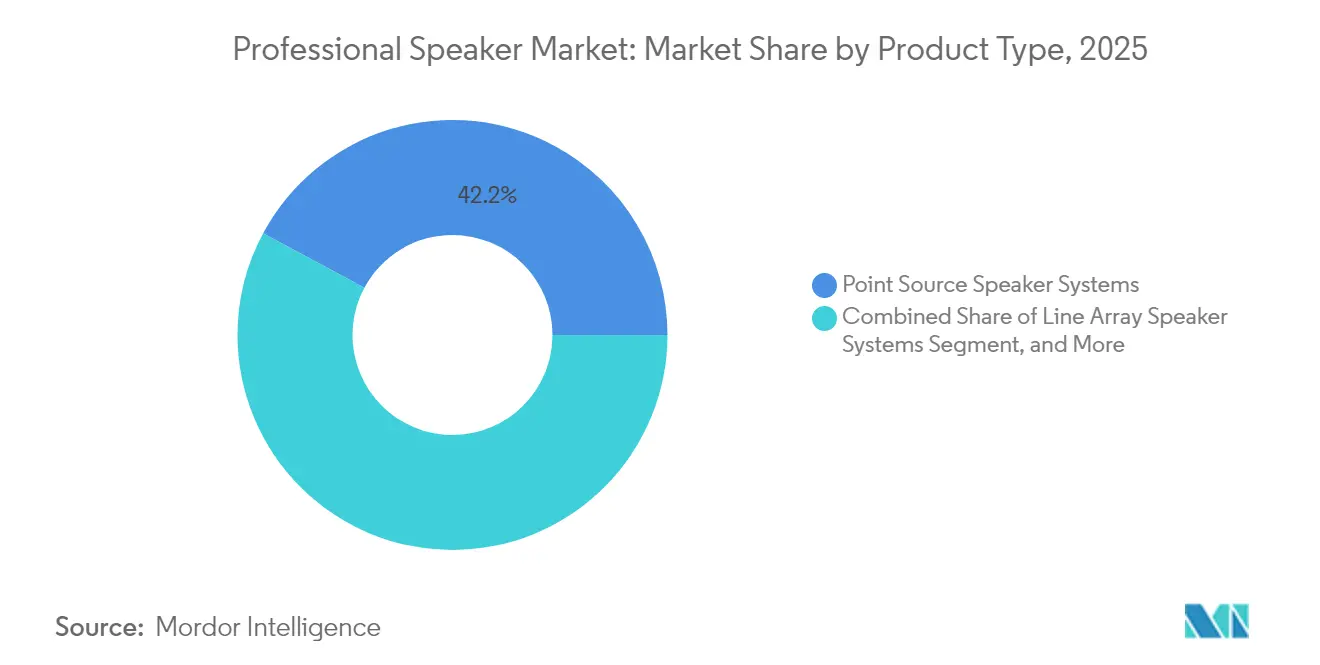

- Par type de produit, les systèmes d'enceintes à réseau linéaire ont dominé avec une part de revenus de 57,85 % du marché des enceintes professionnelles en 2025 ; les caissons de basses devraient se développer à un TCAC de 4,12 % jusqu'en 2031.

- Par méthode d'amplification, les systèmes d'enceintes amplifiées détenaient 67,55 % de la part du marché des enceintes professionnelles en 2025 ; le même segment devrait croître à un TCAC de 3,63 % jusqu'en 2031.

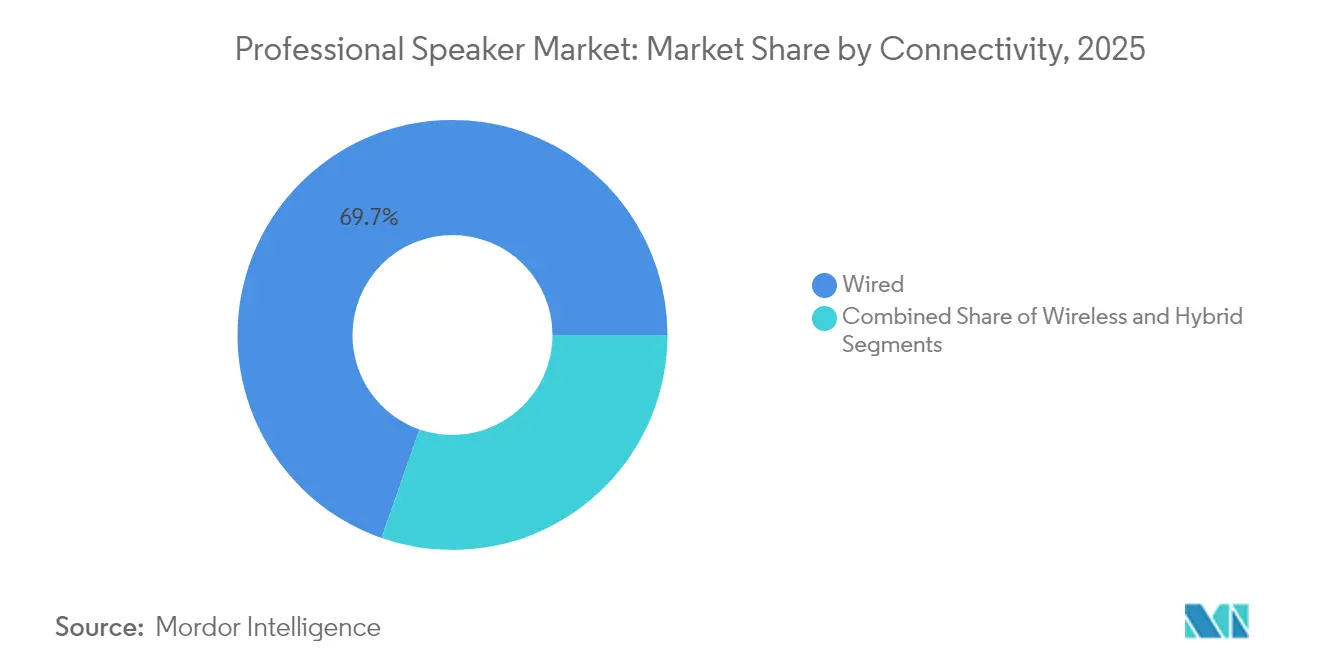

- Par connectivité, les solutions filaires représentaient 69,65 % de la taille du marché des enceintes professionnelles en 2025, tandis que la connectivité sans fil progresse à un TCAC de 5,18 %.

- Par puissance de sortie, le segment inférieur à 500 W représentait 44,92 % de la taille du marché des enceintes professionnelles en 2025 ; la catégorie 500-1 000 W devrait croître à un TCAC de 3,98 % entre 2026 et 2031.

- Par utilisateur final, les installations en entreprise ont capté 30,12 % du marché des enceintes professionnelles en 2025 ; les grandes salles et événements affichent le TCAC projeté le plus élevé à 3,66 % jusqu'en 2031.

- Par distribution, les magasins de détail spécialisés détenaient une part de 49,40 % en 2025, aidés par les démonstrations en personne et les services d'intégration clés en main. Les canaux en ligne enregistreront un TCAC de 3,98 % jusqu'en 2031.

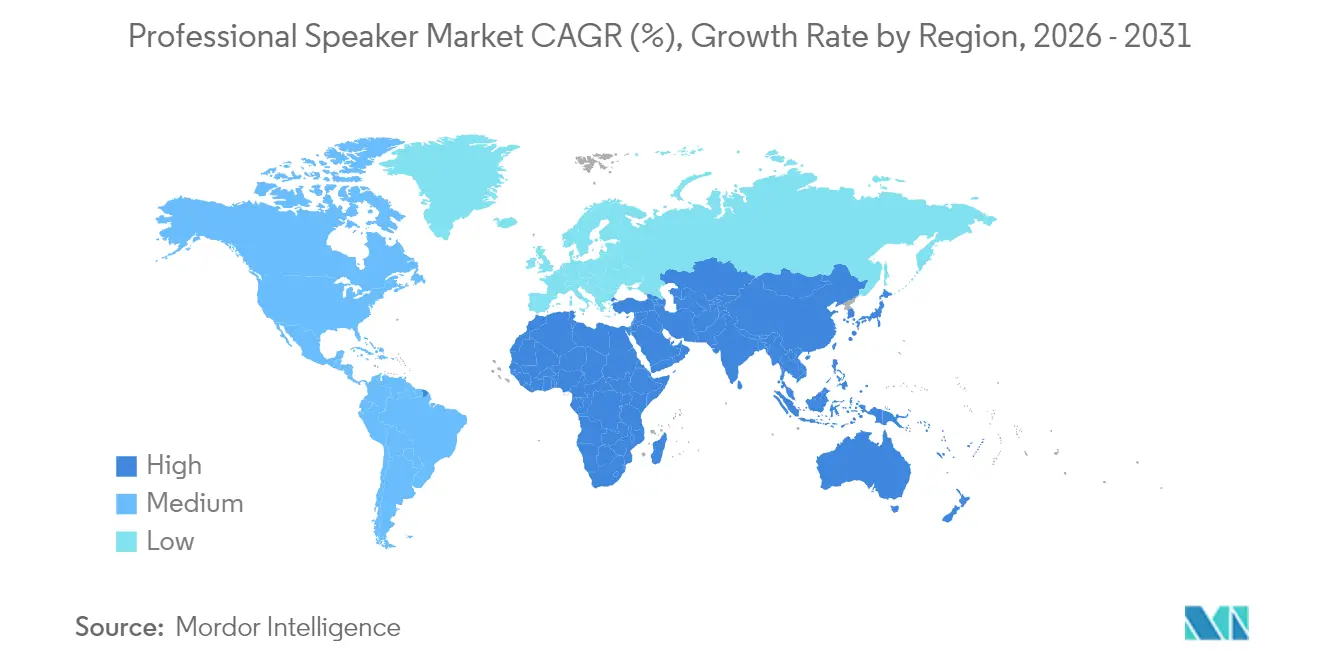

- Par géographie, l'Amérique du Nord représentait 33,95 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 4,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des enceintes professionnelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation audiovisuelle des entreprises | +0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Prolifération des événements hybrides et virtuels | +0.7% | Mondial (concentration en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Infrastructure de congrès pour les villes intelligentes | +0.6% | Asie-Pacifique (Chine, Inde, ASEAN) | Long terme (≥ 4 ans) |

| Audio immersif dans les arènes d'e-sport | +0.5% | Mondial (adoption précoce en Amérique du Nord, Asie de l'Est) | Moyen terme (2-4 ans) |

| Construction de salles liée au tourisme | +0.4% | Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2-4 ans) |

| Demande OEM pour enceintes amplifiées et en réseau | +0.3% | Mondial (focus Amérique du Nord et Europe) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La modernisation audiovisuelle des entreprises stimule l'adoption de l'audio premium en Amérique du Nord

Les entreprises allouent 15 à 20 % de budgets supplémentaires aux salles de réunion pour l'audio par rapport à 2019, reflétant le lien direct entre la qualité sonore et la productivité en mode de travail hybride. Les réseaux de plafonniers distribués remplacent les enceintes frontales pour assurer une captation vocale homogène quelle que soit la position assise. Les sociétés de services financiers sont en tête de l'adoption, avec 78 % des banques du Fortune 500 mettant en œuvre des mises à niveau à l'échelle du campus qui mettent l'accent sur l'intelligibilité vocale et les capacités audio spatiales. Cette tendance stimule la demande d'enceintes en réseau qui s'intègrent nativement aux plateformes de communications unifiées et aux politiques de sécurité informatique. Les intégrateurs signalent une croissance à deux chiffres des contrats de surveillance à distance qui garantissent la disponibilité sans visites sur site.

Prolifération rapide des événements hybrides et virtuels nécessitant des réseaux d'enceintes haute performance

Les organisateurs d'événements spécifient des systèmes audio capables de servir à la fois les audiences en présentiel et en streaming sans chaînes de signal dupliquées. Les protocoles en réseau acheminent des flux multicanaux vers des encodeurs de diffusion tout en maintenant un renforcement à faible latence dans la salle. Les mixeurs pilotés par l'IA compensent automatiquement les changements acoustiques et les pertes de codec de streaming, réduisant la charge d'ingénierie. L'adoption de la réalité virtuelle et de la réalité augmentée dans les présentations d'entreprise accélère la demande de réseaux immersifs prenant en charge les objets audio spatiaux. Ces exigences favorisent les réseaux linéaires évolutifs avec DSP intégré et une cohérence de phase étroite sur les zones de couverture.

Investissements gouvernementaux dans l'infrastructure de congrès pour les villes intelligentes en Asie

La Chine, l'Inde et les États membres de l'ASEAN canalisent des fonds publics à grande échelle vers des centres de congrès multi-salles qui intègrent l'audiovisuel en réseau dès le départ. Les budgets audio représentent 8 à 12 % des allocations technologiques, avec des réseaux linéaires modulaires privilégiés pour les configurations de salles flexibles. Singapour impose désormais que les nouvelles salles financées par le gouvernement prennent en charge simultanément les événements physiques et virtuels, influençant les spécifications des appels d'offres vers des dorsales audio IP redondantes. Les entrepreneurs privilégient les fournisseurs proposant des solutions de bout en bout, incluant des logiciels de maintenance prédictive et des tableaux de bord de santé système basés sur le cloud.

Demande croissante d'audio immersif dans les arènes d'e-sport à l'échelle mondiale

Les salles d'e-sport dédiées consacrent jusqu'à 20 % de leurs budgets technologiques aux systèmes sonores qui créent des repères spatiaux pour les joueurs et un impact cinématographique pour les spectateurs. Les architectures hybrides combinent des réseaux de sonorisation pour le renforcement du public avec des haut-parleurs en champ proche et une surveillance avec suivi de la tête pour les compétiteurs. Les systèmes à orientation de faisceau concentrent le niveau de pression acoustique sur les zones de sièges tout en isolant les zones de jeu, soutenant l'intégrité compétitive et l'engagement des spectateurs. La demande est la plus forte en Amérique du Nord et en Asie de l'Est, où les revenus de l'e-sport dépassent 2 milliards USD annuellement. Ces salles adoptent un réglage assisté par l'IA qui ajuste la couverture en temps réel à mesure que la taille du public fluctue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en aimants au néodyme | -0.6% | Mondial (impact le plus élevé en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Réglementations sur le bruit dans les salles en Europe | -0.5% | Europe (les plus strictes en Allemagne, au Royaume-Uni, en Scandinavie) | Long terme (≥ 4 ans) |

| Longs cycles de remplacement dans l'éducation | -0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Complexité de la synchronisation sans fil | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité de l'approvisionnement en aimants au néodyme augmente les coûts de nomenclature

Les fluctuations du prix du néodyme de 30 à 40 % en 2024 ont érodé les marges et forcé des listes de prix évolutives. La Chine contrôle environ 85 à 90 % de la production d'aimants NdFeB frittés, exposant les marques occidentales à un risque géopolitique.[1]Glenn Zorpette, « La fabrication avancée d'aimants commence aux États-Unis », IEEE Spectrum, spectrum.ieee.org Le Département américain de la Défense exige désormais un approvisionnement national pour les projets militaires, encourageant des entreprises telles que MP Materials à ouvrir une installation à Fort Worth capable de produire 1 000 tonnes annuellement. Les fabricants poursuivent trois stratégies de couverture : financer des programmes de recyclage pouvant couvrir jusqu'à 19 % de la demande en aimants d'ici 2030, investir dans des mélanges de ferrite alternatifs pour les produits de milieu de gamme, et négocier des contrats à long terme avec des fournisseurs diversifiés.

Les réglementations sur le bruit dans les salles limitent les déploiements à haut niveau de pression acoustique en Europe

Les ordonnances municipales à Berlin, Londres et Stockholm plafonnent les événements en plein air à 96 dB(A), obligeant les concepteurs de systèmes à privilégier le contrôle directionnel plutôt que la puissance brute. Les réseaux à orientation de faisceau de précision et les réseaux cardioïdes délivrent le niveau de pression acoustique cible dans les zones de sièges tout en réduisant les fuites hors site. Les feuilles de route produits mettent désormais l'accent sur les guides d'ondes réglables et la modélisation du champ sonore en temps réel. Les fabricants capables de documenter une conformité claire gagnent un avantage dans la notation des appels d'offres, notamment pour les salles culturelles financées par des fonds publics qui doivent équilibrer les attentes du public avec les objectifs de bruit communautaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à réseau linéaire maintiennent leur leadership mais les hybrides émergent

Les réseaux linéaires représentaient 57,85 % du marché des enceintes professionnelles en 2025, reflétant leur évolutivité et leur couverture uniforme dans des géométries de salles variées. Leur utilisation s'est étendue des tournées aux auditoriums d'entreprise fixes où les configurations reconfigurables exigent une dispersion verticale adaptable. Les caissons de basses devraient croître à un TCAC de 4,12 % jusqu'en 2031, car les contenus immersifs et les divertissements centrés sur la musique électronique élèvent les attentes en matière de basses fréquences. Les enceintes à source ponctuelle restent privilégiées dans les installations plus petites qui valorisent la simplicité et le coût réduit, tandis que les réseaux en colonne fins remportent les projets avec des contraintes esthétiques strictes.

La taille du marché des enceintes professionnelles pour les réseaux linéaires devrait approcher 1,56 milliard USD d'ici 2031 selon la trajectoire de croissance actuelle. Les fabricants mélangent le contrôle directionnel des réseaux linéaires avec la cohérence des sources ponctuelles, créant des hybrides compacts adaptés aux salles polyvalentes. Les logiciels de guide d'ondes simulent désormais les zones de couverture en quelques minutes, raccourcissant les cycles de conception. Les pénuries de haut-parleurs au néodyme valorisent les alternatives à bobine double en ferrite affinées pour réduire le poids de 20 % sans compromettre la sensibilité. La fabrication de précision, incluant les bouchons de phase imprimés en 3D, améliore l'uniformité de la réponse en haute fréquence.

Par méthode d'amplification : les modèles amplifiés stimulent l'intégration

Les systèmes d'enceintes amplifiées ont capté 67,55 % de la part des revenus en 2025 et se développeront le plus rapidement à un TCAC de 3,63 % jusqu'en 2031. Les utilisateurs bénéficient d'un câblage simplifié, de composants assortis en usine et d'un DSP natif qui optimise les performances en fonction de l'acoustique de la salle. Les enceintes passives persistent dans les grandes installations de tournée qui bénéficient d'une amplification centralisée en rack pour des remplacements rapides, mais leur part continue de diminuer à mesure que les systèmes amplifiés réduisent les écarts de poids et de coût.

La taille du marché des enceintes professionnelles générée par les modèles amplifiés a dépassé 1,48 milliard USD en 2025 et devrait dépasser 1,83 milliard USD d'ici 2031. Les modules de classe D délivrent plus de 1 000 W depuis des enceintes pesant moins de 15 kg, ouvrant des cas d'usage mobiles qui nécessitaient autrefois des racks chargés sur camion. Les variantes alimentées par batterie couvrent désormais les réunions d'entreprise et les festivals de rue, soutenues par des packs lithium à haute densité d'énergie et des modes veille efficaces. La participation majoritaire de Powersoft dans K-Array illustre l'importance stratégique des plateformes d'amplification intégrées, permettant des solutions de bout en bout qui fusionnent haut-parleurs, DSP et surveillance réseau.

Par connectivité : l'adoption du sans fil s'accélère dans les espaces d'entreprise

Les liaisons filaires dominent encore avec 69,65 % de part en 2025 grâce à leur latence déterministe et leur immunité aux congestions radiofréquences. Pourtant, l'audio sans fil devrait afficher le TCAC le plus fort du segment à 5,18 %, propulsé par les entreprises cherchant des salles de réunion sans encombrement. Les topologies hybrides utilisent des dorsales Ethernet pour la distribution d'horloge tout en alimentant des terminaux sans fil dans des zones architecturalement contraintes. Les utilisateurs en entreprise rapportent que 80 % du personnel utilise des présentations sans fil mensuellement, poussant les équipes informatiques à standardiser le chiffrement audio sécurisé.

La part du marché des enceintes professionnelles pour les terminaux sans fil est en voie de doubler d'ici 2031 grâce au Wi-Fi 6 qui offre une bande passante robuste et une latence réduite. Les fournisseurs intègrent des radios à balayage de spectre qui changent automatiquement de canal, minimisant les coupures dans les déploiements urbains encombrés. Les protocoles d'authentification de bout en bout s'alignent désormais sur les cadres de confiance zéro des entreprises, atténuant les anciennes objections de sécurité.

Par puissance de sortie : la classe de puissance moyenne mène la voie de croissance

Les modèles inférieurs à 500 W détenaient une part de 44,92 % en 2025, adaptés aux systèmes distribués en entreprise et dans l'hôtellerie où un niveau de pression acoustique modéré suffit. La tranche 500-1 000 W est la bande à expansion la plus rapide à un TCAC de 3,98 %, portée par les salles de taille moyenne adoptant des contenus multimédias plus dynamiques. Les gains d'efficacité permettent aux enceintes modernes de 700 W de rivaliser avec les enceintes héritées de 1 kW en termes de puissance, élargissant le champ d'application.

La taille du marché des enceintes professionnelles pour la tranche 500-1 000 W devrait passer de 730 millions USD en 2025 à 923 millions USD d'ici 2031. Des algorithmes de limitation avancés protègent les haut-parleurs à des cycles de service plus élevés, permettant un fonctionnement prolongé à haute puissance sans arrêts thermiques. Les sociétés de tournée peuvent désormais couvrir des arènes avec moins d'enceintes, réduisant les coûts de fret. Parallèlement, les salles soucieuses de l'énergie apprécient que les rendements de conversion de classe D dépassent 90 %, ce qui réduit les factures d'électricité et contribue à atteindre les objectifs de durabilité.

Par utilisateur final : les entreprises restent les plus importantes, les salles rebondissent rapidement

Les installations en entreprise représentaient 30,12 % des revenus en 2025, les entreprises rénovant leurs espaces pour la collaboration hybride. Les mises à niveau audio se concentrent sur l'intelligibilité vocale, avec des réseaux de plafonniers et des microphones à formation de faisceau associés à des haut-parleurs discrets pour créer des réunions à distance réalistes. La taille du marché des enceintes professionnelles dans les environnements d'entreprise devrait approcher 790 millions USD d'ici 2031, soutenue par des cycles de renouvellement permanents liés aux budgets informatiques.

Les grandes salles et événements croîtront à un TCAC de 3,66 %, portés par la demande refoulée de divertissement en direct et les arènes d'e-sport dédiées. Les projets de stades spécifient des systèmes immersifs qui synchronisent la sonorisation sur site avec l'audio de l'application mobile pour un engagement synchronisé des fans. L'éducation maintient une demande stable mais affiche des intervalles de remplacement plus longs, tandis que les environnements de diffusion et de studio, bien que plus petits, façonnent les feuilles de route produits grâce à des demandes de fonctionnalités avancées. Les établissements d'hôtellerie et de tourisme, notamment au Moyen-Orient, considèrent de plus en plus le son premium comme un différenciateur de marque, adoptant des systèmes distribués couvrant les halls, les piscines et les lounges sur les toits.

Par canal de distribution : les ventes en ligne progressent mais l'expertise du commerce de détail persiste

Les magasins de détail spécialisés détenaient une part de 49,40 % en 2025, aidés par les démonstrations en personne et les services d'intégration clés en main. Les canaux en ligne enregistreront un TCAC de 3,98 % jusqu'en 2031, tirant parti de configurateurs 3D détaillés, de démonstrations virtuelles et d'une tarification transparente pour les produits courants. L'intégration OEM directe reste essentielle pour les méga-projets exigeant des finitions d'enceintes personnalisées ou une certification de sécurité réseau.

Les consommateurs recherchent souvent des produits en ligne puis réservent des essais en magasin, reflétant un parcours d'achat hybride. Les détaillants répondent en regroupant conseil, installation et maintenance à long terme dans des contrats de service que les sites de commerce électronique pur ont du mal à égaler. Les fabricants déploient des outils de réalité augmentée permettant aux planificateurs de visualiser la couverture et l'esthétique des enceintes dans des salles réelles avant de commander, raccourcissant les cycles de décision et renforçant la confiance dans les transactions à distance.

Analyse géographique

L'Amérique du Nord a dominé le marché des enceintes professionnelles avec 33,95 % de part des revenus en 2025, les entreprises ayant réaménagé leurs espaces de réunion et l'activité de tournées en direct ayant rebondi. Les ventes unitaires américaines de systèmes haute puissance pour les tournées et les installations permanentes ont augmenté de 54 % en 2024, soutenues par l'adoption précoce de protocoles audio en réseau qui simplifient les déploiements à grande échelle. Les salles canadiennes suivent des schémas similaires, modernisant les installations héritées pour répondre à des normes d'exposition sonore professionnelle plus strictes.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, devrait afficher un TCAC de 4,17 % jusqu'en 2031, les investissements publics alimentant la construction de centres de congrès en Chine, en Inde et en Asie du Sud-Est. La Chine seule a alloué 15 milliards USD aux centres de congrès des villes de deuxième et troisième rang jusqu'en 2027, l'audio représentant jusqu'à 12 % des budgets technologiques. Le chiffre d'affaires de l'audiovisuel professionnel de la région devrait atteindre 66,44 milliards USD d'ici 2029 à un TCAC de 5,54 %. Le boom de l'immobilier commercial en Inde et la volonté du gouvernement de créer des pôles d'exposition internationaux constituent un catalyseur supplémentaire, tandis que le Japon et la Corée du Sud se concentrent sur les systèmes immersifs pour les salles culturelles et les parcs à thème.

L'Europe maintient une part stable mais est confrontée à des réglementations strictes sur le bruit qui plafonnent le niveau de pression acoustique et stimulent la demande de dispersion directionnelle. L'Allemagne, le Royaume-Uni et la Scandinavie exigent désormais que les événements en plein air restent en dessous de 96 dB(A), ce qui accélère l'adoption de réseaux à orientation de faisceau. L'Europe du Sud investit dans l'infrastructure de festivals pour stimuler le tourisme, mais les installations doivent équilibrer la puissance avec la tolérance communautaire.

Le Moyen-Orient, bien que plus petit, affiche une croissance robuste alors que l'Arabie saoudite et les Émirats arabes unis déploient des complexes de divertissement polyvalents intégraux aux plans de diversification économique. L'Afrique et l'Amérique latine restent des marchés en phase précoce, mais les projets pilotes de villes intelligentes au Kenya et au Brésil suggèrent une demande latente une fois que les conditions macroéconomiques se stabiliseront.

Paysage concurrentiel

Le marché des enceintes professionnelles présente une concentration modérée ; les dix plus grands fournisseurs génèrent environ 65 % des revenus mondiaux, laissant de la place aux spécialistes de niche. La consolidation s'accélère à mesure que les marques recherchent une étendue technologique et une échelle de distribution. L'acquisition par Powersoft d'une participation de 51 % dans K-Array pour 50 millions EUR illustre l'ambition d'évoluer des amplificateurs de composants vers des solutions holistiques. Harman Professional Solutions a lancé des enceintes à orientation de faisceau pilotées par l'IA lors de Prolight + Sound 2025, signalant une concurrence autour de la dispersion intelligente.

La différenciation repose désormais sur la valeur pilotée par logiciel. Les fournisseurs intègrent des micrologiciels qui surveillent la température, l'excursion et l'impédance, alimentant des analyses cloud pour la maintenance prédictive. Les intégrateurs vendant des contrats de services gérés capitalisent sur ces diagnostics pour minimiser les temps d'arrêt. Dans l'e-sport, L-Acoustics s'est associé à des développeurs d'arènes pour codifier des spécifications standardisées, positionnant sa plateforme immersive comme une référence clés en main. Les petites entreprises gagnent en se spécialisant : l'une se concentre sur les enceintes recyclables pour satisfaire les mandats de durabilité européens, une autre est pionnière dans les réseaux robotiques qui ajustent la couverture via une articulation motorisée en temps réel.

L'IA se distingue comme la course aux armements émergente. La Professional Audio Manufacturers Alliance a souligné que l'intégration logicielle peut atténuer les pénuries de main-d'œuvre qualifiée lors de la mise en service des systèmes. Les fournisseurs capables d'ajuster automatiquement les réseaux pour des tailles de public et des acoustiques de salle variables réduisent le temps de configuration et diminuent le risque opérationnel, des avantages qui se traduisent par une tarification premium. Les nouveaux entrants sur le marché avec des compétences en apprentissage profond pourraient perturber les acteurs établis, mais les marques établies défendent leur part grâce à des réseaux de support mondiaux, des écosystèmes de contrôle propriétaires et une fabrication à intégration verticale qui amortit les chocs de la chaîne d'approvisionnement.

Leaders du secteur des enceintes professionnelles

Bose Corporation

Harman International (Samsung)

D&B Audiotechnik

Yamaha Corporation

K-Array

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Powersoft S.p.A. a finalisé l'acquisition d'une participation de 51 % dans K-Array S.r.l. pour environ 50 millions EUR (58,58 millions USD), visant à élargir son portefeuille des amplificateurs aux solutions audio complètes.

- Avril 2025 : MP Materials a démarré la production dans son usine d'aimants NdFeB à Fort Worth, Texas, introduisant une capacité annuelle de 1 000 tonnes et réduisant la dépendance à l'approvisionnement en aimants chinois.

- Mars 2025 : Harman Professional Solutions a lancé des enceintes à intelligence artificielle avec orientation de faisceau adaptative lors de Prolight + Sound 2025, optimisant la dispersion en temps réel.

- Février 2025 : L-Acoustics a conclu un partenariat stratégique avec un développeur d'arènes d'e-sport pour créer des spécifications audio standardisées pour les salles de jeux compétitifs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des enceintes professionnelles comme des enceintes acoustiques électro-acoustiques fabriquées en usine, conçues spécifiquement pour le renforcement sonore, la surveillance en studio, la diffusion, les tournées ou l'audio commercial installé. Les systèmes peuvent être passifs ou auto-amplifiés, en format source ponctuelle, réseau linéaire ou caisson de basses ; les revenus suivent uniquement le matériel au prix départ usine.

Exclusion du périmètre, audio grand public : les barres de son pour le divertissement à domicile, les enceintes intelligentes et les modèles portables uniquement Bluetooth sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Systèmes d'enceintes à source ponctuelle

- Systèmes d'enceintes à réseau linéaire

- Caissons de basses

- Autres types de produits

- Par méthode d'amplification

- Systèmes d'enceintes professionnelles passives

- Systèmes d'enceintes amplifiées

- Par connectivité

- Filaire

- Sans fil

- Hybride (filaire + sans fil)

- Par puissance de sortie (watts)

- Inférieur à 500 W

- 500 - 1 000 W

- Supérieur à 1 000 W

- Par utilisateur final

- Entreprises

- Grandes salles et événements

- Établissements d'enseignement

- Gouvernement et défense

- Studio et diffusion

- Hôtellerie

- Autres secteurs

- Par canal de distribution

- Fabrication et intégration OEM directe

- Magasins de détail

- Canaux de vente en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des sociétés de location en Amérique du Nord, des intégrateurs de systèmes en Europe, des responsables produits OEM en Asie-Pacifique et des responsables des achats de salles au Moyen-Orient. Les informations sur les cycles de remplacement, les prix de vente moyens et les taux d'adoption de l'audio en réseau ont comblé les lacunes laissées par les dépôts publics et confirmé les tendances directionnelles signalées lors des travaux de bureau.

Recherche documentaire

Nous avons commencé par des requêtes structurées sur des sources de premier rang non payantes telles que les données d'expédition UN Comtrade HS 8518, les tableaux de production Eurostat Prodcom 26401990, les dépôts d'importation de la Commission fédérale des communications, les perspectives sectorielles de l'AVIXA et les revues de l'Audio Engineering Society. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les audits des grands salons professionnels (NAMM, ISE) ont enrichi les répartitions au niveau des marques. D&B Hoovers a fourni des fourchettes de revenus pour les entreprises privées, tandis que Dow Jones Factiva a suivi les mouvements de fusions-acquisitions qui reconfigurent les parts de marché. Les comptages de brevets Questel ont signalé les technologies émergentes d'enceintes en réseau. Ces sources illustrent, sans épuiser, le pool de preuves plus large vérifié pour chaque point de données.

Dimensionnement du marché et prévisions

Un modèle descendant a reconstruit la demande mondiale à partir des flux de production et d'échanges commerciaux, qui sont ensuite alignés sur les pools d'utilisateurs finaux en cartographiant le nombre de salles, la fréquentation des événements en direct et les dépenses d'investissement audiovisuel des entreprises. Des approximations ascendantes sélectives, des factures d'intégrateurs échantillonnées, des vérifications de canaux et des sorties prix de vente moyen × unités OEM valident et affinent les totaux. Les variables clés comprennent la cadence moyenne de rénovation des salles, la part des enceintes amplifiées, les différentiels de prix de vente moyen pondérés pour les modèles compatibles Dante, la construction active de stades et les revenus de billetterie des événements en direct régionaux. La régression multivariée relie ces indicateurs aux valeurs d'expédition, après quoi le lissage ARIMA étend les prévisions jusqu'en 2030 et l'analyse de scénarios teste les chocs de récession ou de pénurie de composants.

Validation des données et cycle de mise à jour

La triangulation, les analyses de variance et la révision par les pairs précèdent la validation finale. Les résultats sont comparés à des métriques indépendantes telles que les recettes de billetterie des événements en direct et les indices de carnet de commandes des intégrateurs. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque des événements importants, une réglementation majeure, un cas de force majeure ou des fusions-acquisitions dépassant 100 millions USD modifient les fondamentaux. Avant la livraison, un analyste revérifie chaque hypothèse afin que les clients reçoivent la vue la plus actuelle.

Pourquoi la base de référence des enceintes professionnelles de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents périmètres matériels, bases de devises et cadences d'actualisation. Certains intègrent les barres de son grand public dans les totaux, tandis que d'autres figent les taux de change pendant plusieurs années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,19 milliards USD (2025) | ||

| 2,54 milliards USD (2024) | Consultance mondiale A | Inclut les barres de son grand public et les modèles portables Bluetooth, utilise les prix catalogue sans marges de canal |

| 2,50 milliards USD (2024) | Journal professionnel B | Exclut les canaux de location en Asie-Pacifique et applique des taux de change statiques de 2022 |

| 2,19 milliards USD (2024) | Association sectorielle C | Comptabilise les expéditions unitaires mais multiplie par le prix de détail moyen, gonflant la valeur par rapport à la base départ usine |

La comparaison montre que les écarts proviennent moins d'erreurs arithmétiques que de choix de périmètre et de tarification. En ancrant les valeurs sur le matériel au prix départ usine, l'actualisation annuelle du prix de vente moyen et un ensemble de variables transparent, la méthodologie de Mordor fournit une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer de manière fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des enceintes professionnelles ?

La taille du marché des enceintes professionnelles est de 2,27 milliards USD en 2026 et devrait atteindre 2,69 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les systèmes d'enceintes à réseau linéaire dominent le marché des enceintes professionnelles avec une part de revenus de 57,85 % en 2025.

Pourquoi les enceintes amplifiées gagnent-elles en popularité par rapport aux modèles passifs ?

Les systèmes amplifiés intègrent l'amplification et le DSP, simplifiant la configuration, réduisant les coûts de câblage et permettant la surveillance à distance, ce qui stimule leurs perspectives de croissance à un TCAC de 3,63 % jusqu'en 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC prévu de 4,17 % jusqu'en 2031 en raison des projets de congrès pour les villes intelligentes et des nouvelles salles de divertissement.

Comment les défis de la chaîne d'approvisionnement affectent-ils les fabricants ?

La volatilité des prix des aimants au néodyme — liée à la part de 85 à 90 % de la Chine dans la production mondiale — augmente les coûts de nomenclature et stimule les investissements dans le recyclage et la production nationale d'aimants.

Quel rôle joue l'intelligence artificielle dans les nouveaux systèmes de haut-parleurs ?

Les algorithmes d'IA pilotent désormais l'orientation de faisceau adaptative, le réglage automatique de la salle et la maintenance prédictive, aidant les salles à optimiser l'acoustique et à réduire les temps d'arrêt.

Dernière mise à jour de la page le: