Taille et part du marché des appareils électroménagers au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

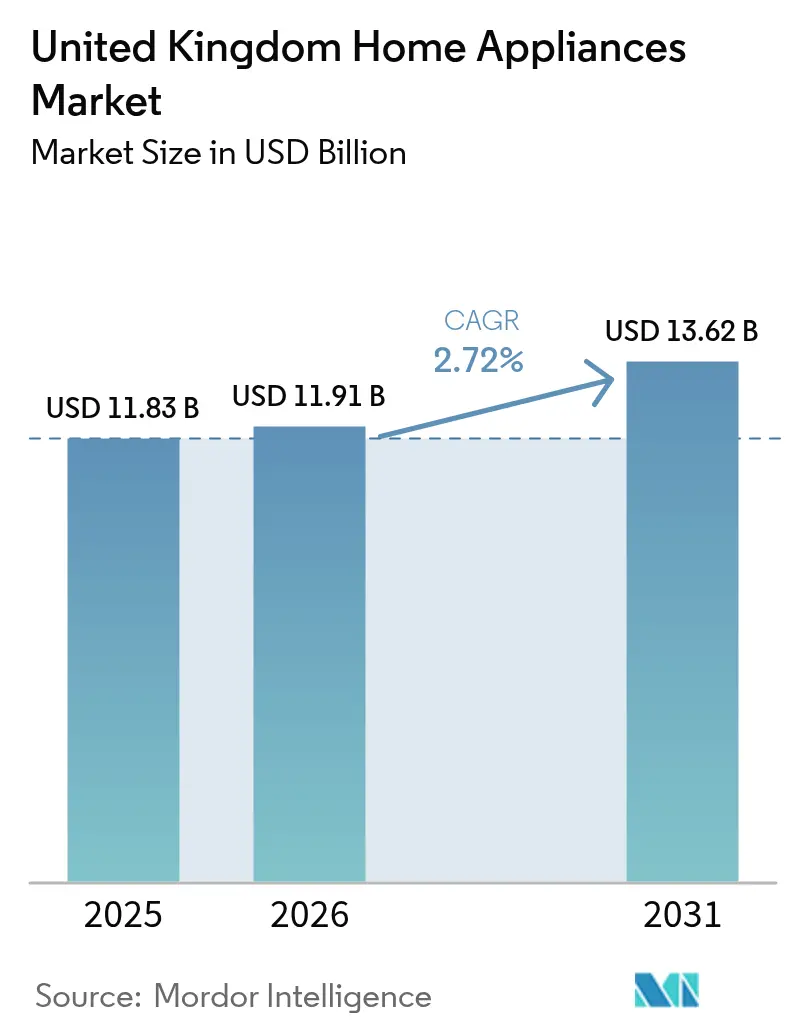

| Taille du marché de l'année de base (2025) | 11.83 Milliards de dollars |

| Taille du Marché (2026) | 11.91 Milliards de dollars |

| Taille du Marché (2031) | 13.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers au Royaume-Uni par Mordor Intelligence

La taille du marché des appareils électroménagers au Royaume-Uni devrait passer de 11,83 milliards USD en 2025 à 11,91 milliards USD en 2026 et devrait atteindre 13,62 milliards USD d'ici 2031, avec un TCAC de 2,72 % sur la période 2026-2031. La trajectoire de croissance reflète de longs cycles de vie des appareils, une impulsion constante vers la neutralité carbone d'ici 2050, et des signaux d'efficacité plus clairs issus du reclassement de l'étiquette énergétique de A à G en 2021, qui simplifient le choix des consommateurs et affûtent la différenciation des produits. Le mécanisme du marché de la chaleur propre, les subventions du programme de mise à niveau des chaudières, et les consultations visant à relever les normes pour les sèche-linge alignent l'efficacité sur les objectifs politiques, tandis que les mesures relatives au droit à la réparation et l'accès élargi aux pièces détachées pourraient prolonger les intervalles de remplacement et modérer les volumes à la marge. La dynamique des canaux reste en transition, les magasins multimarques détenant une part importante aujourd'hui, tandis que les canaux en ligne affichent les gains les plus rapides grâce à de meilleurs outils, des options logistiques et une plus grande commodité pour les jeunes cohortes.

Principaux enseignements du rapport

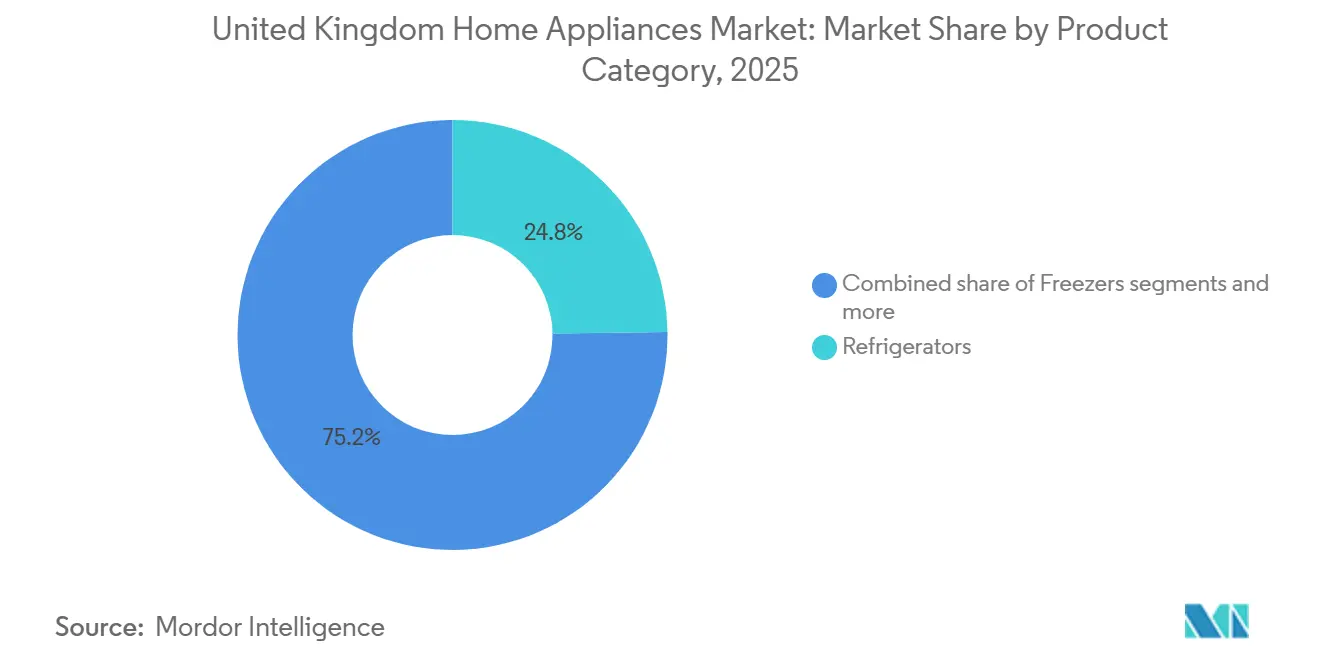

- Par type de produit, les réfrigérateurs ont dominé avec 24,78 % de la part du marché des appareils électroménagers au Royaume-Uni en 2025, tandis que les friteuses à air chaud devraient se développer à un TCAC de 3,51 % jusqu'en 2031.

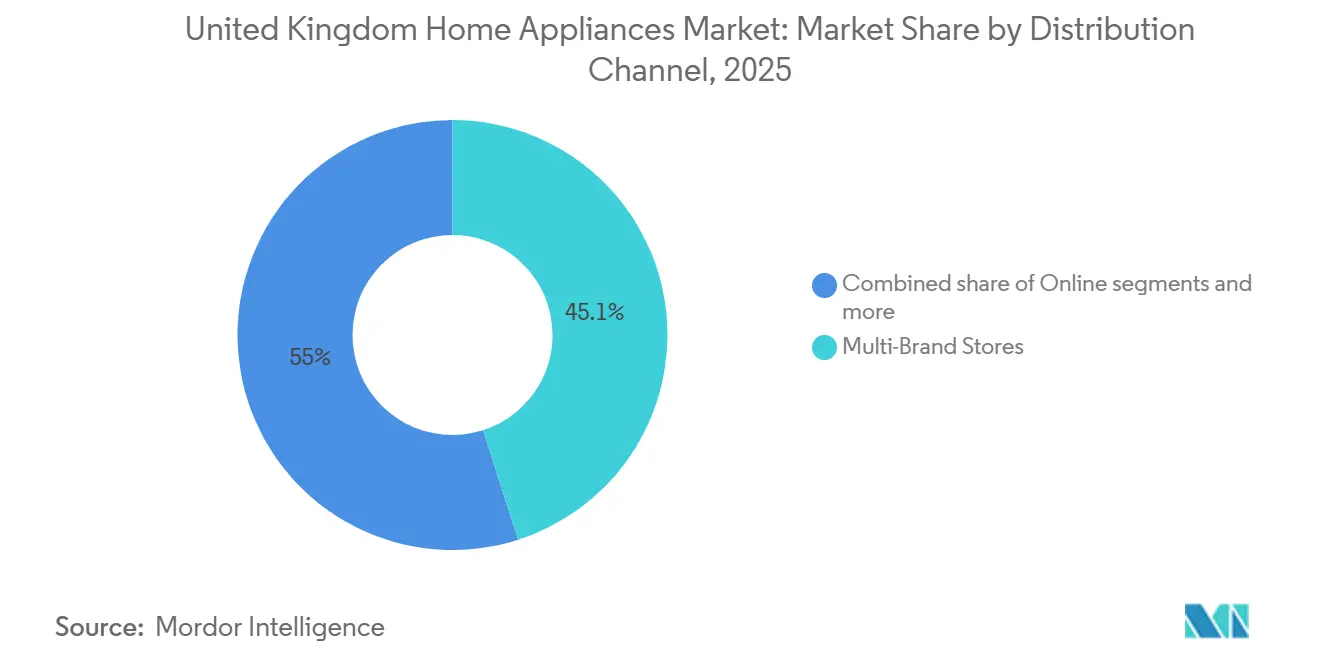

- Par canal de distribution, les magasins multimarques ont représenté 45,05 % de la taille du marché des appareils électroménagers au Royaume-Uni en 2025, tandis que le canal en ligne devrait croître à un TCAC de 4,06 % jusqu'en 2031.

- Par géographie, l'Angleterre a représenté 39,18 % de la part du marché des appareils électroménagers au Royaume-Uni en 2025, mais l'Irlande du Nord devrait enregistrer le TCAC le plus rapide, à 4,28 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reclassement de l'étiquette énergétique et normes d'écoconception au Royaume-Uni | +0.8% | Mondial, plus fort en Angleterre et en Écosse, avec un parc à forte consommation | Moyen terme (2-4 ans) |

| Adoption des appareils intelligents et connectés | +0.4% | Centres urbains tels que Londres, Manchester et Birmingham, avec des retombées vers les banlieues | Moyen terme (2-4 ans) |

| Électrification du chauffage et rénovations de cuisines | +0.3% | Clusters de pompes à chaleur en Écosse et en Angleterre, logements sociaux au Pays de Galles | Long terme (≥ 4 ans) |

| Premiumisation avec des modèles design et riches en fonctionnalités | +0.3% | Sud-Est et Londres, cohorte d'âge 25-44 ans à l'échelle nationale | Moyen terme (2-4 ans) |

| Flexibilité de la demande et tarifs à l'usage | +0.2% | Grande-Bretagne avec des gains précoces parmi les ménages équipés de véhicules électriques et technophiles | Moyen terme (2-4 ans) |

| Expansion des marques distributeurs dans le segment d'entrée de gamme | +0.2% | National, plus fort dans le commerce discount et la vente en ligne exclusive | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le reclassement de l'étiquette énergétique et les normes d'écoconception au Royaume-Uni accélèrent les remplacements classés A à partir de 2026

À travers l'Europe, les consommateurs sont très sensibles aux étiquettes énergétiques et les utilisent souvent comme facteur clé dans leurs décisions d'achat. Cette tendance a soutenu la popularité des réfrigérateurs et des machines à laver classés A, notamment après que les plafonds de prix ont mis en évidence des économies significatives sur la durée de vie en 2025 et 2026. Avec Ofgem fixant son plafond de prix pour le double combustible à 1 758 GBP (2 371,7 USD), les détaillants mettent de plus en plus l'accent sur la consommation en kilowattheures, aussi bien en magasin qu'en ligne, pour présenter une image plus claire du coût total de possession par rapport au prix d'achat initial. L'alignement réglementaire de l'Irlande du Nord via le cadre de Windsor permet aux fabricants d'adopter des stratégies de double conformité qui répondent de manière transparente aux exigences de la Grande-Bretagne et de l'Irlande du Nord. Cet alignement simplifie la planification des produits et les processus d'étiquetage. En juillet 2025, le Royaume-Uni a proposé de nouvelles exigences pour les sèche-linge, visant à éliminer progressivement les modèles inefficaces, à introduire des indices de réparabilité et à renforcer les normes d'efficacité de condensation et de modes basse consommation. Ces mesures établissent une base de conformité qui bénéficie aux sèche-linge à pompe à chaleur. En réponse, les marques élargissent leurs offres de sèche-linge à pompe à chaleur et proposent des garanties prolongées, soulignant le lien entre efficacité et support après-vente. Cette stratégie réduit les délais de retour sur investissement pour les consommateurs prêts à investir davantage en amont. Les données NIQ GfK montrent que les machines à laver intelligentes classées A ont enregistré une hausse de 38 % des ventes unitaires (août 2023-juillet 2024), représentant plus de 50 % de toutes les machines vendues, tandis que le prix du meilleur rapport qualité-prix de la marque d'appareils électroménagers décerné à Beko par Which? pour 2024 et 2025 souligne l'intensité concurrentielle à la frontière de l'efficacité[1]NIQ, "La possession de produits domotiques double au Royaume-Uni en cinq ans," NIQ, nielseniq.com.

L'adoption des appareils intelligents et connectés et la maturité des écosystèmes d'interopérabilité dans les foyers britanniques

Les mises à niveau du haut débit et le déploiement des compteurs intelligents sous-tendent une vague d'appareils connectés capables d'automatiser la consommation d'énergie et de se coordonner avec les tarifs à l'usage. Le service de flexibilité de la demande du Gestionnaire du système électrique national est devenu un programme annuel et a démontré que les ménages déplacent l'utilisation des appareils lors des événements de pointe lorsqu'ils sont rémunérés, ce qui valide la proposition de valeur pour les appareils programmables. Les partenariats entre fabricants d'appareils et fournisseurs d'énergie, tels que Haier avec Octopus Energy, montrent comment les prix bas en heures creuses peuvent aider à récupérer les primes des appareils grâce à des cycles optimisés et à une programmation intelligente. En septembre 2025, les réfrigérateurs, lave-linge, sèche-linge, climatiseurs bénéficiant de sept ans de mises à jour logicielles, de la sécurité Knox Matrix et d'une vision intérieure améliorée par l'IA élèvent les attentes en matière d'interopérabilité au-delà des écosystèmes mono-marque, tandis que l'IA Core-Tech de LG dans les réfrigérateurs-congélateurs MoodUP™ et les aspirateurs Bespoke AI Jet Ultra illustrent l'optimisation par apprentissage automatique des courbes de refroidissement et des profils d'aspiration[2]Samsung Newsroom UK, "Bespoke AI et mises à jour One UI pour les appareils électroménagers," Samsung, samsung.com.

L'électrification du chauffage et les rénovations de cuisines stimulent la demande en appareils électroménagers à haute efficacité énergétique

Les objectifs de neutralité carbone pour 2050 et le sixième budget carbone placent la décarbonation des logements au cœur de la politique énergétique, soutenant l'électrification du chauffage et de la cuisine et déclenchant des mises à niveau connexes des appareils électroménagers. Le mécanisme du marché de la chaleur propre oblige les fournisseurs à transférer une partie des ventes de chaudières vers les pompes à chaleur, et les subventions du programme de mise à niveau des chaudières allant jusqu'à 10 000 USD réduisent les coûts initiaux pour les propriétaires qui prennent des décisions de rénovation plus importantes[3]Cabinet du gouvernement britannique, "Exigences en matière d'étiquetage énergétique et d'écoconception," GOV.UK, gov.uk. Les forfaits de subventions et de prêts de l'Écosse offrent une incitation supplémentaire pour aligner l'adoption des pompes à chaleur avec des achats d'appareils de lavage et de réfrigération à haute efficacité énergétique, ce qui peut regrouper l'installation et permettre des économies à l'échelle du foyer. Lorsque les ménages passent des plaques à gaz à l'induction, les acheteurs associent une cuisson à haute efficacité à des fours économes en énergie et à des systèmes d'extraction qui améliorent à la fois le contrôle et les coûts d'exploitation. La cuisson par induction se marie bien avec l'électricité bas carbone pendant les heures creuses, ce qui favorise l'alignement sur les tarifs à l'usage pour les lave-vaisselle et les lave-linge afin de mieux exploiter les capacités des compteurs intelligents. À mesure que la base d'installateurs s'élargit et que les filières de formation s'approfondissent, les rénovations liées à la chaleur peuvent ouvrir des opportunités de vente croisée pour les appareils électroménagers connectés offrant des diagnostics à distance et une maintenance proactive.

La tendance à la premiumisation fait monter les prix de vente moyens grâce à des modèles design et riches en fonctionnalités

La croissance du segment premium s'aligne sur les acheteurs qui souhaitent des produits efficaces dotés de fonctionnalités intelligentes, de designs attrayants et d'un support logiciel fiable, ce qui justifie ensemble des prix de vente moyens plus élevés. La réfrigération intégrée de classe énergétique A de Liebherr, les fonctionnalités MoodUP et ThinQ de LG, et le Bespoke AI Family Hub de Samsung avec gestion des aliments par vision signalent un cycle d'innovation soutenu au sommet de la gamme. Les fabricants combinent l'apprentissage automatique, les caméras internes et les commandes pilotées par application pour affiner les cycles, réduire la consommation d'énergie et prolonger la durée de vie des produits, ce qui renforce l'argument du coût total de possession. Les produits encastrés bénéficient des rénovations et des nouvelles constructions, où la cohérence du design et l'intégration stimulent les ventes groupées dans plusieurs catégories et gammes de prix. Les garanties prolongées et les diagnostics à distance améliorent la fidélisation et la satisfaction, incitant les clients à payer des primes pour la longévité, la fiabilité et les mises à jour logicielles qui maintiennent les fonctionnalités à jour. Même si les pressions sur l'accessibilité persistent pour certaines cohortes, la demande premium reste résiliente dans les régions aisées et parmi les acheteurs qui valorisent le design et la commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur le coût de la vie et report des mises à niveau discrétionnaires | -0.7% | National, plus marqué dans le Nord-Est, les Midlands de l'Ouest, le Pays de Galles | Moyen terme (2-4 ans) |

| Ralentissement du marché immobilier et moins de nouvelles livraisons | -0.5% | Sud-Est et Londres, Écosse | Court terme (≤ 2 ans) |

| Hausse des coûts de réparation, de logistique et de conformité | -0.4% | National, avec des pressions supplémentaires en Écosse et en Irlande du Nord | Moyen terme (2-4 ans) |

| Nouveaux contrôles aux importations et vérifications aux frontières | -0.3% | National, impact plus lourd sur les marchandises en provenance de l'UE via les principaux ports et points de contrôle frontaliers intérieurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pression sur le coût de la vie reporte les mises à niveau discrétionnaires et comprime les volumes

L'inflation est restée au-dessus de l'objectif de la Banque d'Angleterre jusqu'à la fin 2025, et les gains de salaires réels ont été modestes jusqu'au début 2026, ce qui a maintenu les budgets serrés pour de nombreux ménages. Le plafond de prix de l'énergie d'Ofgem à 1 758 GBP (2 371,7 USD) au début 2026 a renforcé la sensibilité des ménages aux factures d'énergie, et de nombreux acheteurs ont continué à reporter les mises à niveau non essentielles jusqu'à la panne plutôt que de remplacer un appareil encore fonctionnel. Les prix de détail dans certaines catégories se sont assouplis en 2025, les détaillants ayant absorbé la déflation et utilisé des promotions pour stimuler la demande, ce qui a comprimé les marges brutes dans le processus. Les volumes d'entrée de gamme ont mieux résisté, les consommateurs privilégiant les articles essentiels et les prix initiaux plus bas, tandis que les acheteurs premium dans les zones aisées sont restés actifs sur la valeur, la longévité et l'intégration du design. Les options de financement et les abonnements ont contribué à abaisser les barrières à l'entrée pour les sèche-linge à haute efficacité et les lave-linge connectés, bien que les pressions sur les factures d'énergie aient encore limité l'adoption parmi les cohortes sensibles aux prix. Cet environnement rétrécit la piste de croissance à court terme pour le marché des appareils électroménagers au Royaume-Uni, mais il élève également l'argumentaire en faveur de produits efficaces et intelligents capables de documenter clairement les économies sur les factures au fil du temps.

Le ralentissement du marché immobilier et la baisse des nouvelles livraisons pèsent sur les installations encastrées

Le ralentissement des transactions immobilières et la réinitialisation des seuils de droits de mutation en 2025 ont freiné l'élan des nouvelles constructions et retardé certaines décisions de rénovation, ce qui est important pour les ensembles d'appareils encastrés qui dépendent des pipelines de projets. La sensibilité aux taux hypothécaires tout au long de 2024 et jusqu'en 2025 a limité les rénovations de cuisines plus importantes pour de nombreux ménages et promoteurs, ce qui a réduit les volumes à court terme pour les fours intégrés, les plaques de cuisson, les lave-vaisselle et la réfrigération. La norme Future Homes 2026 pousse les nouvelles maisons à être prêtes pour le zéro carbone, favorisant effectivement les solutions tout électrique telles que les plaques à induction et les appareils intégrés efficaces. Cela établit un plancher réglementaire qui aide la catégorie des appareils encastrés premium même si les volumes globaux de transactions immobilières sont plus lents que lors des cycles précédents. À mesure que les coûts de financement s'assouplissent et que la clarté s'améliore sur les voies de conformité, les promoteurs et les rénovateurs peuvent reprendre des projets qui regroupent plusieurs catégories, ce qui bénéficie aux ensembles d'appareils multimarques. Savills prévoit une croissance nationale de +4 % en 2025, mais de -4 % dans le centre de Londres de premier ordre, tandis que Knight Frank et Zoopla convergent vers une croissance modérée d'environ +2,5 %, la hausse de l'offre et les coûts élevés des droits de mutation alimentant le réalisme des prix demandés[4]The Week UK, "Le Royaume-Uni est-il sur le point de connaître un effondrement des prix de l'immobilier ?" The Week, theweek.com. Dans l'intervalle, le marché des appareils électroménagers au Royaume-Uni connaît une demande de remplacement plus stable que des volumes tirés par les projets dans les canaux d'appareils encastrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les réfrigérateurs ancrent la valeur, les friteuses à air chaud mènent la vitesse d'innovation

Les réfrigérateurs ont représenté 24,78 % du marché des appareils électroménagers au Royaume-Uni en 2025, portés par leur placement obligatoire, leur longue durée de vie et leur visibilité énergétique, ce qui a soutenu une forte intention de remplacement, favorisant les modèles premium qui répondent à des normes d'efficacité plus strictes. Les lancements phares comprennent les modèles intégrés de classe énergétique A de Liebherr, les configurations InstaView de LG avec commandes par application et stabilité précise de la température, et le Family Hub de Samsung avec reconnaissance des aliments par vision, qui maintiennent les prix de vente moyens grâce à un argumentaire clair en matière de fonctionnalités et d'efficacité. La réfrigération et le lavage classés A se distinguent désormais sous l'étiquette reclassée de A à G, et les détaillants mettent l'accent sur les kilowattheures et le coût total de possession en magasin et en ligne. Les sèche-linge évoluent vers des architectures à pompe à chaleur pour répondre aux normes proposées et aux exigences de réparabilité, qui associent les économies d'énergie à des garanties plus longues et à de meilleurs diagnostics. Le marché des appareils électroménagers au Royaume-Uni bénéficie lorsque les marques positionnent les garanties, les réseaux de service et les mises à jour logicielles comme faisant partie de la proposition de valeur globale dans les domaines de la réfrigération, du lavage et de la cuisson.

Les friteuses à air chaud devraient se développer à un TCAC de 3,51 % jusqu'en 2031, car une cuisine plus saine, un encombrement réduit et un fonctionnement efficace s'alignent sur les modes de travail hybrides et la préparation des repas sensible aux prix. Les appareils multifonctionnels de Ninja, Instant Brands et Tefal combinent plusieurs modes de cuisson en un seul appareil de comptoir, ce qui accroît l'attrait auprès des ménages urbains disposant d'un espace cuisine limité et d'emplois du temps chargés. Dans les gros appareils électroménagers, les machines à laver et les lave-vaisselle intègrent le dosage automatique, la détection des salissures et l'optimisation des cycles, ce qui réduit la consommation de ressources sans sacrifier les performances. La plateforme de Beko met en avant des algorithmes pour réduire la consommation d'énergie et améliorer le soin des vêtements dans tous les programmes au-delà des modes éco, indiquant des gains d'efficacité itératifs dans les gammes de prix grand public. Les fours et les plaques de cuisson ajoutent des préréglages assistés par IA et l'induction pour un meilleur contrôle, une meilleure vitesse et une meilleure sécurité, ce qui se marie bien avec les tarifs à l'usage et la participation aux compteurs intelligents lors des événements de flexibilité. Les aspirateurs robotiques et sans fil continuent de diviser la catégorie nettoyage, l'automatisation et une aspiration plus puissante à des poids plus légers apparaissant dans les lancements premium.

Par canal de distribution : Les magasins multimarques défendent l'avantage tactile, le canal en ligne progresse grâce aux outils d'IA

Les magasins multimarques ont représenté 45,05 % de la valeur des transactions en 2025, soutenus par les démonstrations en personne, les options d'installation le jour même et la réassurance des conseils d'experts pour les achats à forte implication sur le marché des appareils électroménagers au Royaume-Uni. Les formats physiques continuent de regrouper des services tels que les garanties prolongées, les crédits de reprise et les paiements flexibles, et le personnel guide les acheteurs à travers des fonctionnalités qui couvrent désormais les étiquettes énergétiques, les intégrations intelligentes et la durabilité. Pour les ensembles encastrés, la planification en magasin et la coordination de l'installation restent des atouts, ce qui aide les magasins multimarques à défendre leur part face à la concurrence pure des prix en ligne. Dans le cadre de leur proposition, certains magasins et showrooms proposent des cuisines vivantes et des expériences pratiques qui aident les acheteurs à évaluer le bruit, les joints et les commandes avant un achat à prix élevé. Cet avantage tactile est difficile à remplacer et reste pertinent pour les installations complexes impliquant des travaux de menuiserie et d'électricité.

Le canal en ligne devrait croître à un TCAC de 4,06 % jusqu'en 2031, réduisant l'écart grâce aux outils de configuration virtuelle, aux aperçus en réalité augmentée, aux avis clients et aux services de livraison et d'enlèvement fiables. Les leaders du commerce électronique amplifient la commodité avec des créneaux de livraison transparents, l'enlèvement des emballages et l'élimination des anciens appareils, qui correspondent désormais à de nombreux avantages pratiques autrefois réservés aux magasins spécialisés. Les épiceries discount et les plateformes exclusivement en ligne approfondissent leurs stratégies de marques distributeurs dans les petits appareils électroménagers, offrant une valeur attractive sans sacrifier les performances énergétiques de base. Les points de vente exclusifs de marque et les canaux directs aux consommateurs, y compris les magasins des fabricants et les centres d'expérience, captent des marges en regroupant des abonnements, des mises à niveau et des garanties prolongées. L'investissement dans la logistique du dernier kilomètre et le support après-achat reste indispensable pour les détaillants purement en ligne, compte tenu des attentes fixées par les chaînes spécialisées et les canaux appartenant aux marques.

Analyse géographique

L'Angleterre a représenté une part de 39,18 % en 2025, portée par la densité de population, des revenus disponibles plus élevés dans le Sud-Est et à Londres, et une couverture plus profonde des détaillants pour les options de livraison le jour même et le lendemain. Londres sert de pôle d'adoption précoce pour la réfrigération connectée, les aspirateurs robotiques et les robinets d'eau bouillante, les acheteurs valorisant l'intégration du design et de longues fenêtres de support logiciel aux côtés de l'efficacité. Le Sud-Est continue de soutenir la demande d'ensembles encastrés premium dans le cadre de rénovations et d'extensions de cuisines, même si l'activité immobilière s'est modérée en 2025. Des régions telles que le Nord-Ouest et les Midlands de l'Ouest affichent une activité stable dans le segment intermédiaire, portée par de solides marques de valeur et des promotions compétitives. À mesure que les modèles de financement et d'abonnement s'élargissent, davantage d'acheteurs dans les ceintures de banlieue et les centres urbains peuvent adopter des lave-linge et des sèche-linge à haute efficacité qui s'alignent sur l'optimisation des tarifs à l'usage.

L'Écosse contribue à une part plus faible en valeur, mais présente une pertinence politique disproportionnée car son objectif de neutralité carbone pour 2045 amplifie l'économie des appareils électriques efficaces, notamment dans les zones à charges de chauffage hivernales plus élevées. Les subventions et prêts combinés améliorent la période de retour sur investissement pour les pompes à chaleur et soutiennent les mises à niveau complémentaires dans le lavage et la réfrigération. La réfrigération premium avec longévité et gestion précise de la température résonne auprès des propriétaires occupants qui préfèrent réduire la fréquence de remplacement et investir dans la qualité. Le Pays de Galles bénéficie de programmes d'efficacité ciblés pour les logements locatifs et occupés par leurs propriétaires, avec une activité concentrée autour de Cardiff et Swansea, et des contraintes budgétaires qui façonnent les gammes de produits. Dans ces nations décentralisées, la capacité des installateurs et les réseaux de support influencent la vitesse et le type de mises à niveau des appareils qui accompagnent les rénovations de chauffage et de structure.

L'Irlande du Nord mène la croissance avec un TCAC de 4,28 % jusqu'en 2031, le cadre de Windsor permettant un accès au double marché et une conformité simplifiée pour les produits répondant aux exigences d'étiquetage alignées sur l'UE dans cette juridiction. Cela réduit les frictions pour les détaillants desservant à la fois les clients d'Irlande du Nord et de Grande-Bretagne et peut réduire le fonds de roulement immobilisé dans des stocks en double. Les programmes de financement public continuent de soutenir l'efficacité des ménages ruraux, encourageant le remplacement des appareils antérieurs à 2010 dans les domaines de la réfrigération et du lavage. À Belfast et Derry/Londonderry, l'adoption des appareils intelligents s'aligne sur la disponibilité de la fibre et de la 5G, tandis que les dynamiques de prix transfrontalières autour de l'euro et de la livre sterling influencent les achats dans les comtés frontaliers. Le marché des appareils électroménagers au Royaume-Uni bénéficie lorsque ces poches régionales de soutien politique et de connectivité se traduisent par une adoption plus large de produits efficaces et connectés.

Paysage concurrentiel

La concurrence est modérément fragmentée, avec BSH Hausgeräte, Beko Europe, Haier, Samsung et LG comme groupes leaders couvrant des positions allant de l'entrée de gamme au premium sur le marché des appareils électroménagers au Royaume-Uni. Beko Europe a intégré les marques Hotpoint et Indesit de Whirlpool EMEA dans son portefeuille, consolidant sa part et élargissant son échelle de prix sous une structure opérationnelle unique. La différenciation premium repose sur les fonctionnalités d'IA, la personnalisation du design et des feuilles de route logicielles robustes qui prolongent les cycles de vie des appareils grâce aux mises à jour et aux diagnostics à distance. Les écosystèmes connectés deviennent un élément central de l'identité de marque à mesure que les plateformes élargissent les fonctionnalités d'interopérabilité et de sécurité pour prendre en charge les tarifs intelligents et les services de réseau.

Les cycles de produits récents mettent en évidence des paris plus importants sur l'intelligence embarquée. La gamme CES de Samsung a introduit l'IA conversationnelle sur les réfrigérateurs Family Hub et mis à jour les plateformes de nettoyage robotique, accompagnées d'engagements de longévité pour les mises à jour logicielles et la sécurité Knox Matrix. LG a élargi son empreinte AI Core-Tech dans la réfrigération et la cuisson, notamment la cuisson assistée par caméra et la reconnaissance des ingrédients qui se connecte à ThinQ Food. L'événement Berlin 2025 de Dyson a présenté plusieurs appareils de nettoyage sans fil et robotiques, dont un robot humide-sec pour la détection des taches et un aspirateur sans fil slim conçu pour la facilité d'utilisation. La présentation IFA de Beko a mis en avant les efficacités de lavage activées par l'IA et les sèche-linge à pompe à chaleur plus silencieux dans le cadre de sa plateforme HomeWhiz, renforçant le récit valeur-technologie de la marque. À mesure que les règles relatives au droit à la réparation arrivent à maturité et que la disponibilité étendue des pièces devient standard, les coûts de support et la conception des services deviennent des points de concurrence aux côtés des prix initiaux.

Les partenariats d'écosystème connectent les appareils au système énergétique. La collaboration de Haier avec Octopus Energy utilise les fenêtres de tarifs à l'usage pour réduire les coûts de lavage pour les clients qui programment des lavages nocturnes, renforçant l'arbitrage en heures creuses et la valeur de flexibilité. Le service de flexibilité de la demande du Gestionnaire du système électrique national fournit un modèle pour des incitations récurrentes à déplacer les charges programmables lors des heures de pointe, créant une option pour les fabricants d'appareils de superposer des abonnements aux services énergétiques sur le matériel. La sécurité et la confidentialité sont devenues des exigences système plutôt que des extras optionnels, et les fabricants positionnent des protections au niveau matériel pour renforcer la confiance et encourager une participation plus large des consommateurs. À mesure que ces capacités se répandent dans les gammes de produits, le marché des appareils électroménagers au Royaume-Uni peut connaître une différenciation plus durable basée sur le support logiciel, les fonctionnalités prêtes pour le réseau et la fiabilité des services.

Leaders du secteur des appareils électroménagers au Royaume-Uni

Beko (Arçelik)

Bosch

Haier

Samsung Electronics UK

Electrolux Group (AEG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Dyson a lancé le pencilwash au Royaume-Uni, un nettoyeur de sol humide-sec qui reprend le design ultra-slim de 38 mm de diamètre de la série pencilvac. Il est conçu pour les maisons modernes et compactes au Royaume-Uni, offrant 30 minutes d'autonomie et la capacité de s'allonger à plat pour nettoyer sous les meubles aussi bas que 15 cm.

- Janvier 2026 : Au CES 2026, Samsung a présenté la famille de réfrigérateurs Bespoke AI Family Hub et la cave à vin AI, marquant la première intégration de Google Gemini dans les appareils électroménagers. L'IA vision intérieure alimentée par Gemini identifie désormais une gamme plus large d'aliments, y compris les aliments transformés et les contenants étiquetés par l'utilisateur, sans enregistrement manuel. Il dispose également d'un résumé quotidien, qui fournit des plannings quotidiens personnalisés et des informations nutritionnelles directement sur l'écran du réfrigérateur.

- Juillet 2025 : Le Département pour la sécurité énergétique et la neutralité carbone a lancé une consultation pour relever les normes d'écoconception et d'étiquetage énergétique pour les sèche-linge ménagers. La proposition vise à éliminer progressivement les modèles à évacuation et à condensation inefficaces au profit de la technologie à pompe à chaleur, en passant à une nouvelle échelle énergétique de A à G. Elle propose également un indice de réparabilité obligatoire, applicable à partir de 2027, pour garantir la disponibilité des pièces détachées pendant 10 ans.

Périmètre du rapport sur le marché des appareils électroménagers au Royaume-Uni

Un appareil électroménager désigne un appareil électrique ou mécanique domestique conçu pour aider à l'accomplissement des tâches ménagères courantes telles que la cuisine, le nettoyage, la conservation des aliments et le contrôle du climat, améliorant ainsi la commodité et l'efficacité de la vie quotidienne. Le marché des appareils électroménagers au Royaume-Uni englobe à la fois les grands équipements ménagers utilisés pour les opérations domestiques essentielles et les appareils de comptoir ou portables plus petits utilisés pour la préparation des aliments, la préparation des boissons et le nettoyage.

Le marché des appareils électroménagers au Royaume-Uni est segmenté par produit, canal de distribution et géographie. Par produit, le marché est divisé en gros appareils électroménagers et petits appareils électroménagers. Les gros appareils comprennent les réfrigérateurs, les congélateurs, les machines à laver, les lave-vaisselle, les fours (y compris les fours combinés et les fours à micro-ondes), les climatiseurs et d'autres gros appareils électroménagers. Les petits appareils comprennent les cafetières, les robots culinaires, les grils et rôtissoires, les bouilloires électriques, les centrifugeuses et mixeurs, les friteuses à air chaud, les aspirateurs, les cuiseurs à riz électriques, les grille-pain, les fours de comptoir et d'autres petits appareils électroménagers. Par canal de distribution, le marché est segmenté en magasins multimarques, points de vente exclusifs de marque, canaux en ligne et autres canaux de distribution. Géographiquement, l'analyse du marché couvre l'Angleterre, l'Écosse, le Pays de Galles et l'Irlande du Nord. Le rapport fournit la taille du marché et les prévisions pour le marché des appareils électroménagers au Royaume-Uni en valeur (millions USD) pour tous les segments ci-dessus.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Cafetières |

| Robots culinaires | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Cafetières | |

| Robots culinaires | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air chaud | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des appareils électroménagers au Royaume-Uni en 2026 ?

La taille du marché des appareils électroménagers au Royaume-Uni est de 11,91 milliards USD en 2026 et devrait atteindre 13,62 milliards USD d'ici 2031, avec un TCAC de 2,72 % sur la période 2026-2031.

Quelle catégorie de produits détient la plus grande part sur le marché des appareils électroménagers au Royaume-Uni ?

Les réfrigérateurs ont dominé avec une part de revenus de 24,78 % en 2025, portés par leur placement obligatoire et les économies d'énergie visibles.

Quel canal connaît la croissance la plus rapide sur le marché des appareils électroménagers au Royaume-Uni ?

Le canal en ligne devrait croître à un TCAC de 4,06 % jusqu'en 2031, grâce à de meilleurs outils, à la livraison et aux retours qui améliorent la commodité.

Quelle région se développe le plus rapidement au sein du marché des appareils électroménagers au Royaume-Uni ?

L'Irlande du Nord est la région à la croissance la plus rapide, avec un TCAC de 4,28 % prévu jusqu'en 2031, soutenu par l'accès au double marché dans le cadre du cadre de Windsor.

Quelles politiques façonnent le plus la demande sur le marché des appareils électroménagers au Royaume-Uni aujourd'hui ?

Le reclassement de l'étiquette énergétique, les consultations sur la réparabilité et l'écoconception, le mécanisme du marché de la chaleur propre et les normes pour les appareils intelligents sont essentiels, soutenus par les tarifs à l'usage et les programmes de flexibilité du Gestionnaire du système électrique national.

Dernière mise à jour de la page le: