Taille et part du marché des ports intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 12.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

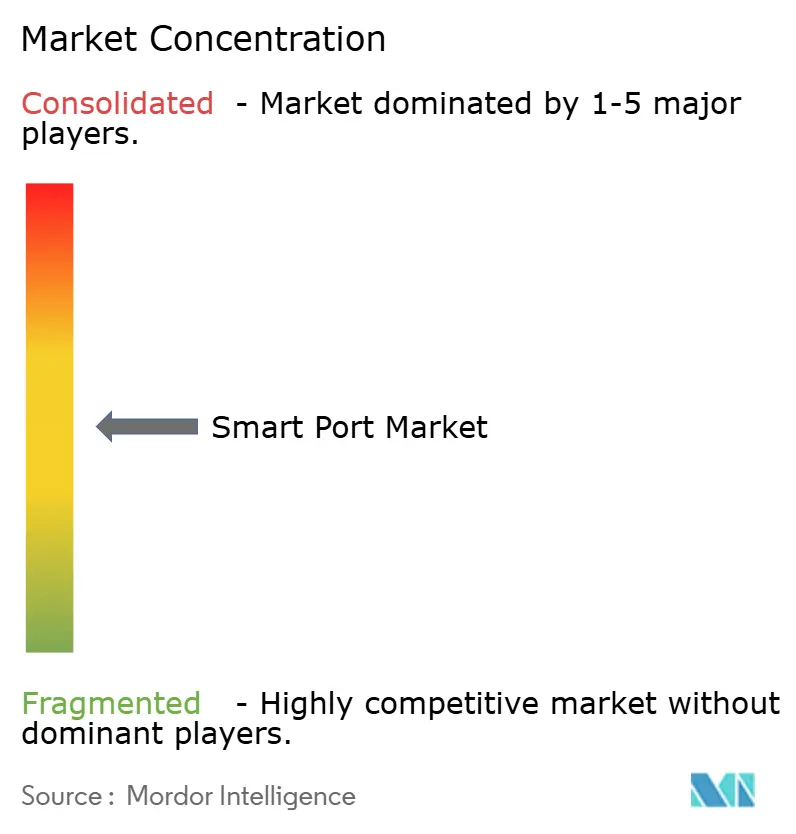

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ports intelligents par Mordor Intelligence

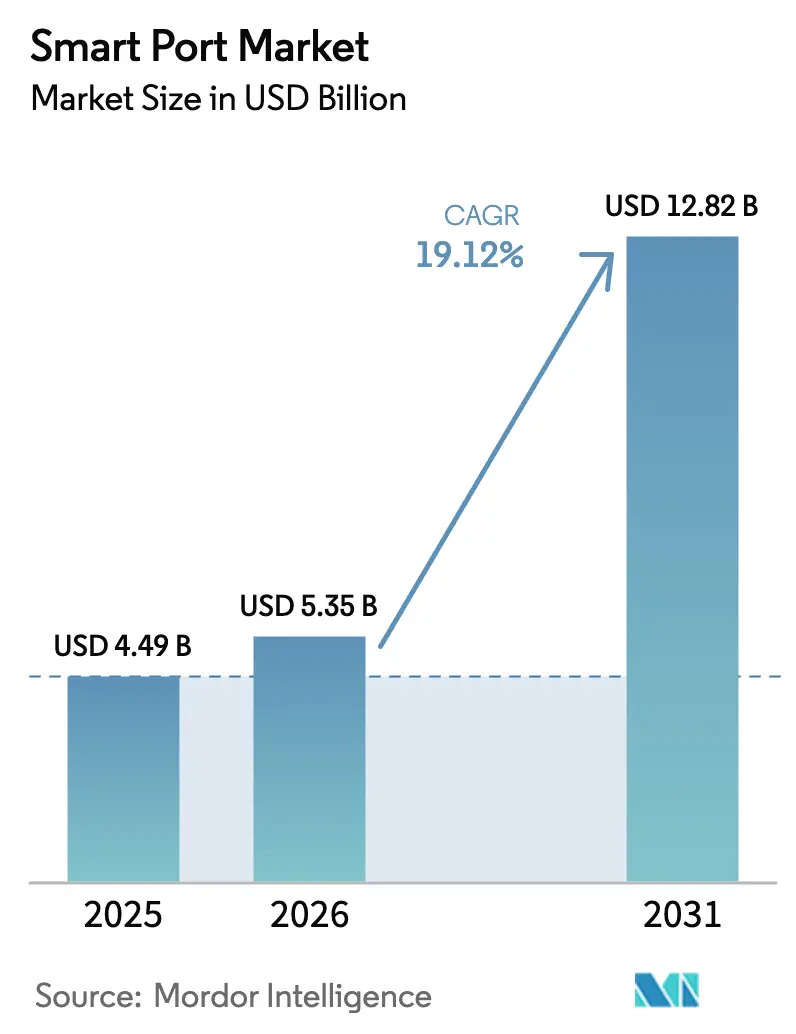

La taille du marché des ports intelligents devrait passer de 4,49 milliards USD en 2025 à 5,35 milliards USD en 2026 et devrait atteindre 12,82 milliards USD d'ici 2031, avec un TCAC de 19,12 % sur la période 2026-2031. Cette expansion repose sur le besoin urgent des ports de déplacer les marchandises plus rapidement, de réduire les émissions et de maîtriser les coûts grâce à la numérisation. Les premiers adoptants obtiennent des avantages en termes de débit et de coûts en associant des capteurs IoT, des analyses basées sur l'IA et l'automatisation au matériel de terminal existant. La pression réglementaire accrue pour décarboner les escales de navires accélère le déploiement de l'alimentation à quai, tandis que la montée des cyber-risques maritimes oriente de nouveaux investissements vers des plateformes sécurisées dès la conception. La collaboration croissante entre les fabricants d'équipements et les éditeurs de logiciels réduit les cycles d'innovation et permet aux ports de toutes tailles d'expérimenter des projets pilotes de technologies intelligentes modulaires.

Principaux enseignements du rapport

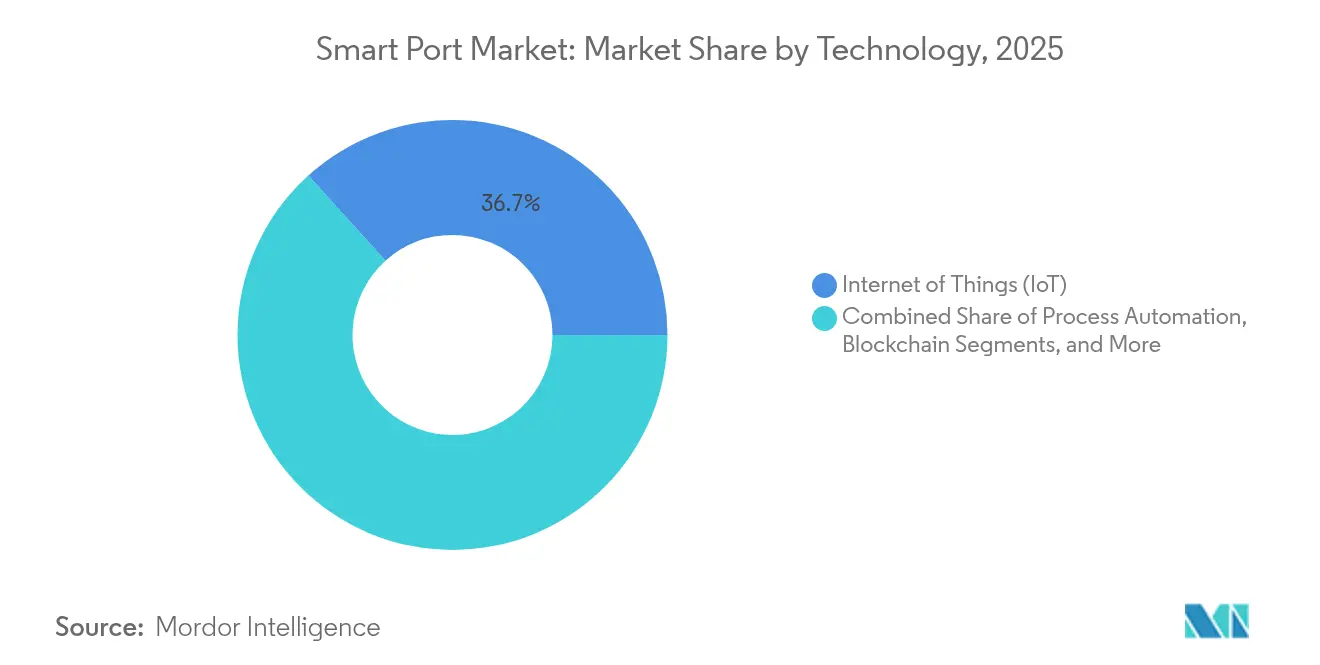

- Par technologie, l'IoT détenait 36,70 % de la part de marché des ports intelligents en 2025, tandis que les plateformes de jumeaux numériques devraient progresser à un TCAC de 26,1 % jusqu'en 2031.

- Par application, l'automatisation intelligente des terminaux représentait 43,65 % de la taille du marché des ports intelligents en 2025 ; les solutions intelligentes d'énergie et d'environnement devraient croître à un TCAC de 23,05 % jusqu'en 2031.

- Par capacité, les ports à haut débit (>10 M EVP) étaient en tête avec une part de revenus de 54,55 % en 2025, tandis que les ports à faible débit (<1 M EVP) devraient se développer à un TCAC de 23,4 % sur la période 2026-2031.

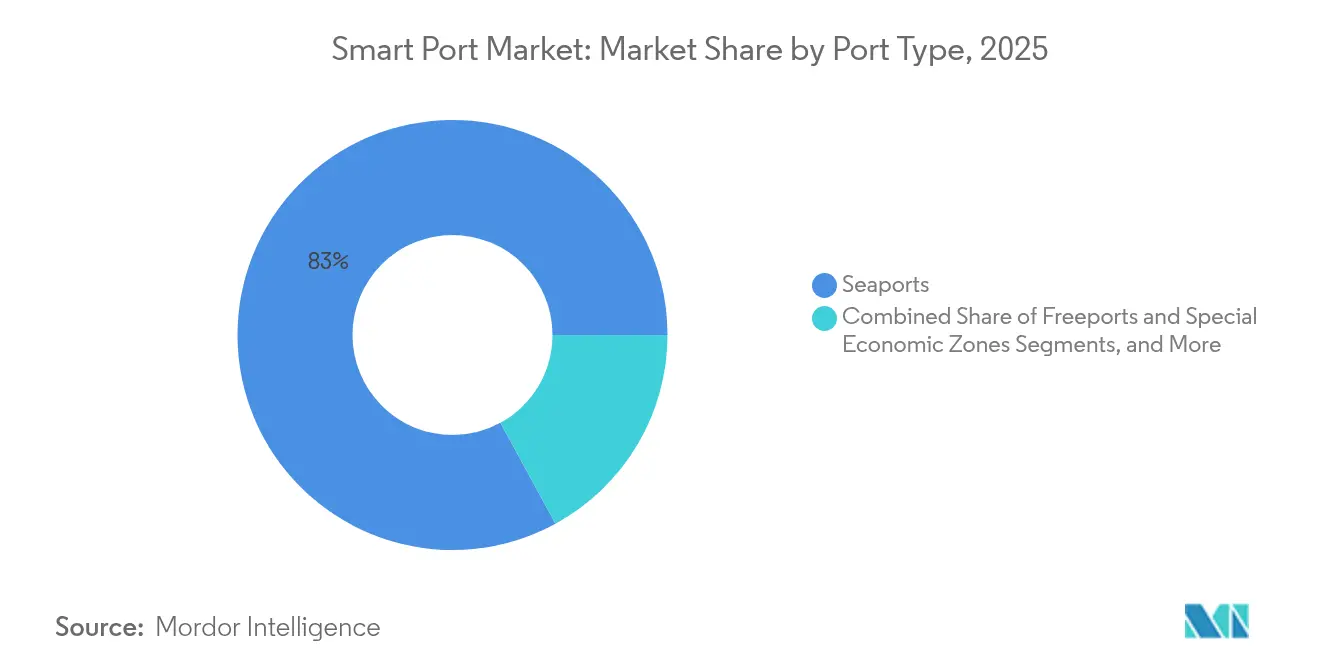

- Par type de port, les ports maritimes dominaient avec une part de revenus de 82,95 % en 2025 ; les ports intérieurs devraient afficher un TCAC de 22,4 % jusqu'en 2031.

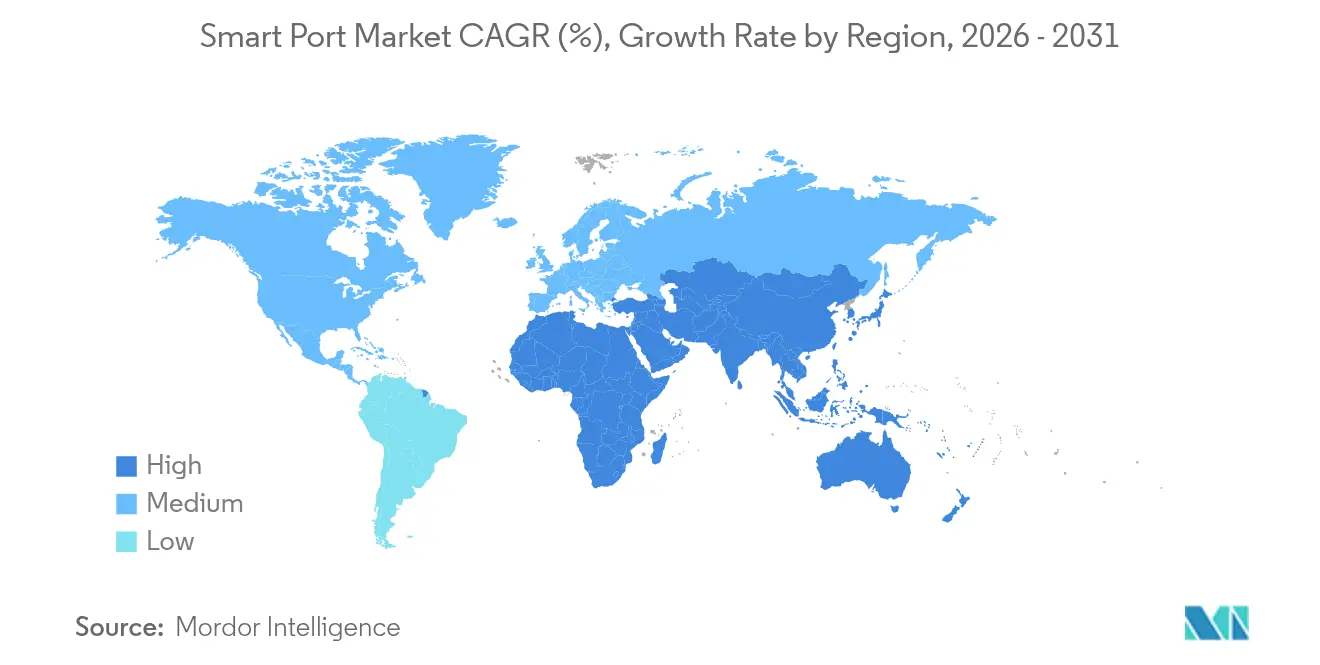

- Par région, l'Asie-Pacifique détenait une part de 34,20 % en 2025 ; l'Afrique représente le marché des ports intelligents à la croissance la plus rapide avec un TCAC de 21,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ports intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume des échanges maritimes et congestion | +5.4% | Mondial, avec un impact aigu en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la décarbonation (OMI 2030/2050) | +4.2% | Mondial, avec une adoption précoce en Europe | Long terme (≥ 4 ans) |

| Automatisation portuaire rapide portée par l'IoT, l'IA et la 5G | +3.8% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Hausse des primes de cyber-assurance orientant les ports vers des plateformes « sécurisées dès la conception » | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Optimisation des dépenses d'investissement grâce aux jumeaux numériques | +2.5% | Mondial, avec une adoption précoce dans les ports à haut débit | Moyen terme (2-4 ans) |

| Subventions de l'UE « Ajustement à l'objectif 55 » pour l'alimentation électrique à quai | +1.8% | Europe, avec des effets d'entraînement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume des échanges maritimes et congestion

L'escalade du commerce mondial a poussé de nombreux terminaux au-delà de leurs limites de conception, créant une congestion qui compromet la fiabilité des horaires. Les ports se tournent désormais vers les jumeaux numériques, les outils de planification dynamique des postes à quai et les systèmes de rendez-vous pour camions afin de gagner une « capacité virtuelle » sans agrandir les postes. Le port de Rotterdam a augmenté son efficacité de manutention des conteneurs de 30 % après avoir intégré des plateformes logistiques intelligentes.[1]Association internationale des ports et havres, « Étude sur la numérisation et les technologies de rupture dans l'exploitation portuaire », iaphworldports.org En Asie-Pacifique, où la croissance de la demande dépasse les infrastructures, même les opérateurs conservateurs accélèrent les réseaux de capteurs et les projets pilotes d'automatisation des cours pour éviter les goulots d'étranglement. La hausse des frais de séjour motive davantage les transporteurs et les opérateurs de terminaux à partager des données en temps réel qui réduisent les temps d'inactivité. Le marché des ports intelligents voit donc les logiciels d'optimisation du débit supplanter les achats de grues portiques dans les budgets technologiques.

Pression réglementaire en faveur de la décarbonation

Les objectifs de l'OMI visant à réduire de moitié les émissions de gaz à effet de serre d'ici 2050, ainsi que les mandats régionaux tels que le paquet « Ajustement à l'objectif 55 » de l'UE, contraignent les ports à investir dans l'alimentation électrique à quai, les tableaux de bord de gestion de l'énergie et les systèmes de surveillance des émissions. Le port de Los Angeles a obtenu 411 millions USD dans le cadre du programme Clean Ports de l'Agence américaine de protection de l'environnement pour déployer 250 camions zéro émission et des infrastructures de recharge. Les indicateurs de performance environnementale sont devenus un critère clé dans les appels d'offres des compagnies maritimes, positionnant les terminaux éco-efficaces pour capter de nouveaux services. Les ports européens sont en tête de l'adoption précoce, mais les hubs d'Asie-Pacifique suivent de près, grâce aux subventions gouvernementales pour les ports verts. Ces politiques stimulent la demande de logiciels d'intégration des énergies renouvelables, d'équipements de cour électriques et de jumeaux numériques optimisant l'énergie, soutenant la croissance à long terme du marché des ports intelligents.

Automatisation portuaire rapide portée par l'IoT, l'IA et la 5G

Les capteurs à faible coût, l'IA en périphérie et la 5G privée permettent désormais aux grues de quai, aux véhicules à guidage automatique et aux portiques de se coordonner de manière autonome. Le terminal entièrement automatisé du port de Qingdao a enregistré une hausse de 30 % de la productivité et une réduction de 70 % des dépenses de main-d'œuvre. Les processus standardisés de manutention des conteneurs conviennent à la robotique, tandis que la 5G réduit la latence des mouvements, permettant l'opération à distance des grues. À mesure que les intergiciels d'intégration arrivent à maturité, les projets pilotes s'étendent à des déploiements à l'échelle de la cour, déplaçant les dépenses vers les licences logicielles et les services d'apprentissage automatique. Les projets de référence réussis incitent les ports voisins à reproduire des capacités similaires, élargissant le marché des ports intelligents à travers les clusters régionaux.

Hausse des primes de cyber-assurance orientant vers des plateformes sécurisées dès la conception

Une forte augmentation des incidents de rançongiciels, mise en évidence par la hausse de 80 % d'une année sur l'autre signalée par les Garde-côtes américains en 2023, pousse les ports à intégrer la cybersécurité dès la conception. Les assureurs exigent désormais une segmentation robuste du réseau, une surveillance continue des menaces et des processus certifiés ISO avant de souscrire des risques liés aux technologies opérationnelles. Les opérateurs de terminaux privilégient donc les pare-feux de nouvelle génération, les architectures à confiance zéro et la détection d'anomalies basée sur l'IA lors de la sélection de nouveaux outils numériques. Les fournisseurs proposant des piles de sécurité spécifiques au secteur maritime bénéficient de cycles de contrats accélérés, et les ports dotés d'une cyber-résilience avérée gagnent la confiance des chargeurs, alimentant un renforcement positif au sein du marché des ports intelligents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longue période de retour sur investissement | -2.8% | Mondial, avec un impact plus fort dans les régions en développement | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des systèmes hérités | -2.1% | Mondial, avec un impact plus fort dans les ports établis | Court terme (≤ 2 ans) |

| Longs délais de passation des marchés TIC et d'autorisation de cybersécurité | -1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité des technologies opérationnelles | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longue période de retour sur investissement

Les déploiements complets de ports intelligents dépassent souvent 200 millions USD, allongeant les périodes de retour sur investissement à 8-10 ans malgré des réductions des coûts d'exploitation pouvant atteindre 45 %. Les ports de plus petite taille peinent à obtenir des financements, ce qui les pousse à des investissements progressifs ciblant des modules à retour rapide tels que l'automatisation des portiques ou la surveillance de l'énergie. Les partenariats public-privé et les émissions d'obligations vertes émergent pour combler les lacunes de financement, mais les retards de projets restent fréquents lorsque les conditions macroéconomiques se resserrent. L'obstacle en capital risque d'élargir le fossé technologique entre les hubs de premier rang et les feeders régionaux, limitant potentiellement le rythme d'adoption du marché des ports intelligents.

Lacunes d'interopérabilité des systèmes hérités

Des décennies d'achats cloisonnés ont laissé de nombreux ports avec des systèmes d'exploitation de terminaux fragmentés, des commandes de grues propriétaires et des plateformes douanières autonomes. Les projets d'intégration dépassent souvent de 40 % les délais prévus et de 35 % les budgets, comme l'a révélé une étude de numérisation multi-ports. La mise à niveau ou le remplacement du code hérité impose des temps d'arrêt que les terminaux très actifs ne peuvent guère se permettre. Les normes d'intergiciel telles que le Réseau de réseaux de confiance de l'IPCSA facilitent l'échange de données, mais l'absence d'API communes reste un frein à la dynamique à court terme du marché des ports intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les jumeaux numériques redéfinissent la planification portuaire

Les plateformes de jumeaux numériques, dont le TCAC projeté est de 26,1 % de 2026 à 2031, transforment la planification des infrastructures en permettant aux opérateurs de simuler les aménagements de cours, les charges énergétiques et les flux de trafic avant d'engager des fonds. Le port de Hambourg a réduit le temps d'attente des navires de 20 % et les émissions de 15 % après le déploiement d'un jumeau à l'échelle du port. Cette capacité fait de l'expansion fondée sur les données la nouvelle norme, encourageant les financiers à soutenir des projets démontrant une analyse de scénarios robuste. En conséquence, le marché des ports intelligents voit les fournisseurs de jumeaux numériques s'associer à des hyperscalers cloud pour gérer les charges de calcul des simulations à grande échelle.

L'IoT reste la couche fondamentale, ancrant 36,70 % des revenus de 2025 alors que des capteurs à faible consommation transmettent l'état des actifs, les conditions météorologiques et les conditions des postes à quai. Combiné à l'informatique en périphérie, l'IoT surmonte les contraintes de latence qui entravaient autrefois les décisions en temps réel. L'adoption de la blockchain, encore de niche, gagne du terrain pour l'échange de documents et la visibilité des marchandises dans des hubs tels qu'Anvers, tandis que les solutions de cybersécurité connaissent une adoption rapide face à la prise de conscience croissante des menaces. Ensemble, ces outils tissent un tissu de données qui soutient des cas d'usage d'automatisation plus larges, maintenant le marché des ports intelligents sur une trajectoire de croissance régulière.

Par capacité : les petits ports adoptent la transformation numérique

Les installations à faible débit traitant moins de 1 M EVP par an devraient croître à un TCAC de 23,4 %, le rythme le plus rapide parmi les niveaux de capacité, car les plateformes SaaS hébergées dans le cloud éliminent les lourdes dépenses sur site et égalisent les conditions de concurrence. Le déploiement de l'alimentation à quai du port international de Portsmouth illustre comment des projets ciblés réduisent les émissions locales et attirent des services de transport maritime vert. Les hubs à haut débit dominent toujours les dépenses, détenant 54,55 % des revenus de 2025, et financent l'automatisation à grande échelle ; les véhicules à guidage automatique sans conducteur et les grues de gerbage automatisées de Shanghai Yangshan ont réduit les tâches manuelles de 70 %. Les ports à débit moyen optent pour des mises à niveau modulaires telles que la numérisation des portiques de camions ou les modules de reconnaissance optique de caractères pour grues, permettant aux fournisseurs de solutions d'adapter les offres à chaque niveau de débit et de maintenir la diversification globale du marché des ports intelligents.

Par type de port : les ports intérieurs émergent comme des pôles d'innovation

Les ports intérieurs et secs devraient se développer à un TCAC de 22,4 %, portés par la nécessité de désengorger les ports maritimes et de soutenir la fabrication en flux tendu. Les plateformes intelligentes de coordination des navettes ferroviaires réduisent le coût total du transit terrestre jusqu'à 25 %, selon de récentes études de réseau. Les gouvernements encouragent les investissements dans les hubs intérieurs pour diffuser l'activité économique au-delà des régions côtières, élargissant ainsi la couverture des infrastructures numériques. Cette dynamique attire de nouveaux entrants — opérateurs ferroviaires, gestionnaires de zones franches et parcs logistiques — dans l'écosystème du marché des ports intelligents.

Les ports maritimes, tout en contrôlant 82,95 % des revenus de 2025, accordent de plus en plus la priorité à l'intégration des données de bout en bout reliant la planification des remorqueurs, l'approvisionnement en soutes et le dédouanement. Le méga-hub TUAS de Singapour illustre l'approche entièrement numérique, fusionnant le trafic des navires, la gestion des cours et les systèmes de convoyeurs automatisés sous un seul centre de commandement. Les ports en zone économique spéciale déploient des portails commerciaux unifiés qui fusionnent les données douanières, bancaires et logistiques pour accélérer le débit des marchandises et attirer des locataires à valeur ajoutée. Ces développements renforcent le marché des ports intelligents en tant que pilier de la facilitation du commerce moderne.

Par application : les solutions environnementales mènent la croissance

Les solutions intelligentes d'énergie et d'environnement, notamment l'alimentation à quai, le contrôle des micro-réseaux et les tableaux de bord des émissions, devraient croître de 23,05 % par an jusqu'en 2031, les régulateurs resserrant les plafonds carbone. Le déploiement de l'alimentation à quai à Busan réduit les émissions de CO₂ côté poste de 98 % et améliore la qualité de l'air urbain, contribuant à obtenir le soutien des communautés pour l'expansion portuaire. Les mécanismes de financement — des subventions de l'UE « Ajustement à l'objectif 55 » aux obligations vertes — abaissent la barrière pour des projets similaires à l'échelle mondiale, élargissant la taille du marché des ports intelligents dédiée à la conformité environnementale.

L'automatisation intelligente des terminaux détient 43,65 % des revenus de 2025, portée par les véhicules autonomes, les grues de gerbage automatisées et l'optimisation des cours par l'IA. Des gains de productivité de 30 % et des économies de coûts de 25 % attirent les investisseurs même face aux préoccupations liées aux dépenses d'investissement. Les plateformes de sécurité et de sûreté gagnent en dynamisme après des incidents cybernétiques, combinant l'analyse vidéo, le contrôle d'accès et la surveillance du réseau. La maintenance prédictive assure un retour sur investissement rapide en réduisant de 35 % les temps d'arrêt imprévus des équipements à Hambourg. De plus en plus, les opérateurs exigent des suites unifiées qui convergent ces fonctions sur un seul socle de données, renforçant la consolidation des plateformes au sein du marché des ports intelligents.

Analyse géographique

L'Asie-Pacifique a conservé 34,20 % des revenus mondiaux des ports intelligents en 2025, portée par la poussée d'automatisation de la Chine et le programme TUAS de Singapour qui soutient les start-ups via le Défi des ports intelligents. La domination des chantiers navals chinois dans les nouvelles constructions les positionne comme des bancs d'essai naturels pour les projets pilotes de remorqueurs autonomes et les outils de pilotage numérique, tandis que la 5G privée de la Corée du Sud à Busan et Incheon permet un contrôle des grues en dessous de la milliseconde.

Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, est la région à la croissance la plus rapide avec un TCAC de 21,4 %. Le plan du Nigeria de numériser tous les processus portuaires d'ici 2025 repose sur des SaaS natifs du cloud pour contourner les blocages liés aux systèmes hérités. Le port Tanger Med du Maroc applique des prévisions de trafic par IA pour orchestrer les arrivées de camions. Le Gabon et Djibouti intègrent des cadres de ports intelligents dans leurs plans directeurs d'économie numérique nationale, accélérant un développement par bonds technologiques.

L'Europe maintient son adoption grâce à une politique verte stricte et à des financements. Le mandat de l'UE pour l'alimentation à quai sur les postes de conteneurs et de passagers d'ici 2030 canalise des milliards vers les mises à niveau du réseau électrique. Hambourg prévoit une couverture d'alimentation à quai à tous les postes principaux dans le cadre de son objectif de neutralité climatique 2040. L'Amérique du Nord suit avec le programme Clean Ports de l'Agence américaine de protection de l'environnement doté de 2,8 milliards USD qui finance des équipements zéro émission pour Los Angeles, Seattle et Hueneme. Les ports canadiens utilisent l'IA pour réduire le temps de rotation des camions, tandis que le Mexique pilote des connaissements blockchain — des initiatives qui renforcent conjointement la demande mondiale et élargissent le marché des ports intelligents.

Paysage concurrentiel

L'arène des ports intelligents reste modérément concentrée : ABB associe les systèmes électriques aux jumeaux numériques, Siemens applique l'apprentissage automatique pour affiner la précision des heures de départ, et IBM propose une intégration en cloud hybride.[4]INFORMS, « Ports intelligents : comment l'analytique redessine le secteur mondial du transport maritime », informs.org Les alliances d'écosystèmes supplantent désormais la rivalité directe, les clients préférant une responsabilité de bout en bout.

Les opportunités inexploitées résident dans les intergiciels qui conccilient les protocoles de technologies opérationnelles hérités avec les API modernes, tandis que les start-ups de cyber-analytique spécifiques au secteur maritime obtiennent des financements après que les Garde-côtes américains ont signalé une hausse de 80 % des incidents de rançongiciels ciblant les entités maritimes en 2023. Les fournisseurs d'IA promettant des indicateurs de performance d'accostage à l'heure séduisent les transporteurs en quête de fenêtres d'escale plus serrées. À terme, les orchestrateurs contrôlant les passerelles de données clés pourraient capter une valeur disproportionnée, poussant les acteurs de niche à solutions ponctuelles vers des partenariats ou des consolidations. La concurrence par les prix persiste dans les lignes matérielles matures telles que l'automatisation des grues, mais la tarification premium prévaut dans les modules d'analytique et de maintenance prédictive. Les équipes d'achats insistent désormais sur des tests en bac à sable pour valider les affirmations d'intégration, élevant les barrières à l'entrée tout en stimulant des gains de performance continus sur l'ensemble du marché des ports intelligents.

Leaders du secteur des ports intelligents

ABB Ltd.

Siemens AG

Cargotec Corporation (Kalmar)

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le port Tanger Med et Libreville ont convenu de déployer des systèmes avancés de gestion du trafic des navires et d'identification automatique dans les ports du Gabon sous la bannière « Port intelligent 2030 ».

- Avril 2025 : L'Agence spatiale européenne a lancé un appel à la décarbonation maritime recherchant des solutions numériques et renouvelables pour les ports, avec des propositions attendues avant le 15 février 2025.

- Mars 2025 : Le 9e Défi des ports intelligents du port de Montréal a récompensé deux équipes étudiantes de bourses de 2 500 USD pour l'optimisation des portiques de camions au terminal Bickerdike.

- Janvier 2025 : Le port de Seattle a signalé des progrès dans l'installation de l'alimentation à quai pour les postes de croisière et a obtenu 3 millions USD de financement de l'Agence américaine de protection de l'environnement pour la décarbonation maritime.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des ports intelligents comme l'ensemble du matériel, des logiciels et des plateformes intégrées permettant à un port maritime commercial ou à un port intérieur de détecter, analyser, décider et exécuter à distance des tâches opérationnelles. Cet univers couvre les réseaux de capteurs IoT, les tableaux de bord de jumeaux numériques, les systèmes de communauté portuaire, les modules d'automatisation des cours et des quais, les actifs d'énergie intelligente, ainsi que les couches d'analytique et de cybersécurité associées qui sont mis en service à l'intérieur du périmètre portuaire.

Exclusions du périmètre : La construction conventionnelle de murs de quai, le dragage et les mises à niveau des équipements de manutention manuelle sans connectivité de données sont exclus.

Aperçu de la segmentation

- Par technologie

- Automatisation des processus

- Blockchain

- Internet des objets (IoT)

- Intelligence artificielle (IA)

- Plateformes de jumeaux numériques

- Mégadonnées et analytique prédictive

- Solutions de cybersécurité

- Connectivité périphérique/5G

- Par capacité

- Ports à haut débit (>10 M EVP)

- Ports à débit moyen (1–10 M EVP)

- Ports à faible débit (<1 M EVP)

- Par type de port

- Ports maritimes

- Ports intérieurs/secs

- Ports francs et zones économiques spéciales

- Par application

- Automatisation intelligente des terminaux

- Sécurité et sûreté intelligentes

- Énergie et environnement intelligents (alimentation à quai, micro-réseaux)

- Gestion intelligente du trafic et des flux commerciaux

- Maintenance prédictive des actifs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont échangé avec des directeurs des systèmes d'information de ports, des responsables de l'ingénierie des terminaux, des intégrateurs d'automatisation et des fournisseurs de gestion de l'énergie en Asie-Pacifique, en Europe et dans le Golfe pour vérifier les calendriers d'adoption, les prix de vente moyens et la faisabilité des modernisations.

Recherche documentaire

Nous avons commencé par des statistiques de premier rang telles que les tableaux du commerce maritime de la CNUCED, l'inventaire des émissions de l'Organisation maritime internationale, le débit portuaire d'Eurostat et les suiveurs d'investissements portuaires du Département américain des transports. Les livres blancs des associations professionnelles, les rapports de durabilité des principales autorités portuaires et les rapports annuels des compagnies de conteneurs ont révélé des signaux de dépenses d'investissement numériques. Les données d'abonnement de D&B Hoovers et Questel ont enrichi les ventilations des revenus des entreprises et les flux de brevets. Les sources répertoriées ici sont illustratives ; de nombreuses publications supplémentaires ont été examinées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le débit historique de conteneurs et de véhicules roulants en un pool de dépenses d'investissement numériques en appliquant des taux de pénétration au niveau des ports que nous avons affinés lors d'entretiens. Les résultats sont contre-vérifiés avec une tranche ascendante des revenus des fournisseurs et des valeurs moyennes de projets, puis ajustés pour les complexes multi-terminaux. Les principaux moteurs — croissance mondiale des EVP, trajectoires des coûts de l'énergie, érosion des prix des capteurs, objectifs d'émissions mandatés et budgets nationaux de modernisation des ports — alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les agrégations des fournisseurs étaient incomplètes, la variance est comblée à l'aide de ratios de référence régionaux tirés de classes de ports comparables.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par une révision par les pairs en deux étapes, des vérifications de variance par rapport à des références externes et des signaux d'anomalie générés par notre tableau de bord interne. L'ensemble de données est actualisé annuellement, avec des recalculs intermédiaires déclenchés par des changements de politique importants ou des attributions de méga-projets avant la livraison au client.

Pourquoi la base de référence des ports intelligents de Mordor inspire confiance

Nous observons que les chiffres publiés divergent souvent parce que les entreprises sélectionnent des périmètres différents, convertissent les devises différemment ou figent leurs modèles sur des intervalles plus longs. Les principaux facteurs d'écart comprennent l'inclusion d'infrastructures portuaires traditionnelles par certains fournisseurs, des courbes d'adoption de l'IoT optimistes ou un échantillonnage d'une seule région qui ignore les corridors à conversion plus lente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,49 milliards USD (2025) | S.O. | |

| 2,53 milliards USD (2025) | Consultance mondiale A | Exclut les modules d'optimisation de l'énergie et les ports intérieurs ; utilise des prix de vente moyens uniformes |

| 2,00 milliards USD (2022) | Revue professionnelle B | Année de référence plus ancienne et croissance linéaire sans variables de politique |

| 96,57 milliards USD (2025) | Association sectorielle C | Regroupe les services maritimes conventionnels et les équipements dans le périmètre |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor Intelligence, le modèle de double validation et l'actualisation annuelle produisent une base de référence équilibrée que les clients peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance projeté du marché des ports intelligents jusqu'en 2031 ?

Le marché des ports intelligents devrait croître à un TCAC de 19,12 % de 5,35 milliards USD en 2026 à 12,82 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

Les plateformes de jumeaux numériques mènent la croissance avec un TCAC projeté de 26,1 %, car les ports les utilisent pour simuler les opérations et optimiser les dépenses d'investissement avant la construction.

Pourquoi les applications environnementales gagnent-elles en priorité d'investissement ?

Des réglementations telles que l'OMI 2030/2050 et le paquet UE « Ajustement à l'objectif 55 » poussent les ports à réduire les émissions côté poste, entraînant un TCAC de 23,05 % dans les solutions intelligentes d'énergie et d'environnement telles que l'alimentation à quai et les contrôles de micro-réseaux.

Comment les petits ports financent-ils leurs transformations numériques ?

Les ports à faible débit adoptent des SaaS hébergés dans le cloud, recherchent des partenariats public-privé et sollicitent des subventions pour les infrastructures vertes afin de surmonter les obstacles liés aux dépenses d'investissement et de déployer tout de même des modules d'automatisation des portiques ou d'alimentation à quai.

Quelle région affiche la croissance la plus rapide en matière de ports intelligents ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 21,4 % de 2026 à 2031, alors que des pays comme le Nigeria, le Maroc et le Gabon intègrent des systèmes numériques pour moderniser leurs corridors commerciaux.

Quelles mesures de cybersécurité les ports privilégient-ils ?

Les ports se concentrent sur les architectures à confiance zéro, la détection des menaces spécifiques au secteur maritime et la surveillance continue du réseau pour satisfaire les assureurs et atténuer la menace croissante des rançongiciels documentée par les Garde-côtes américains.

Dernière mise à jour de la page le: