Taille et part du marché des chemins de fer intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

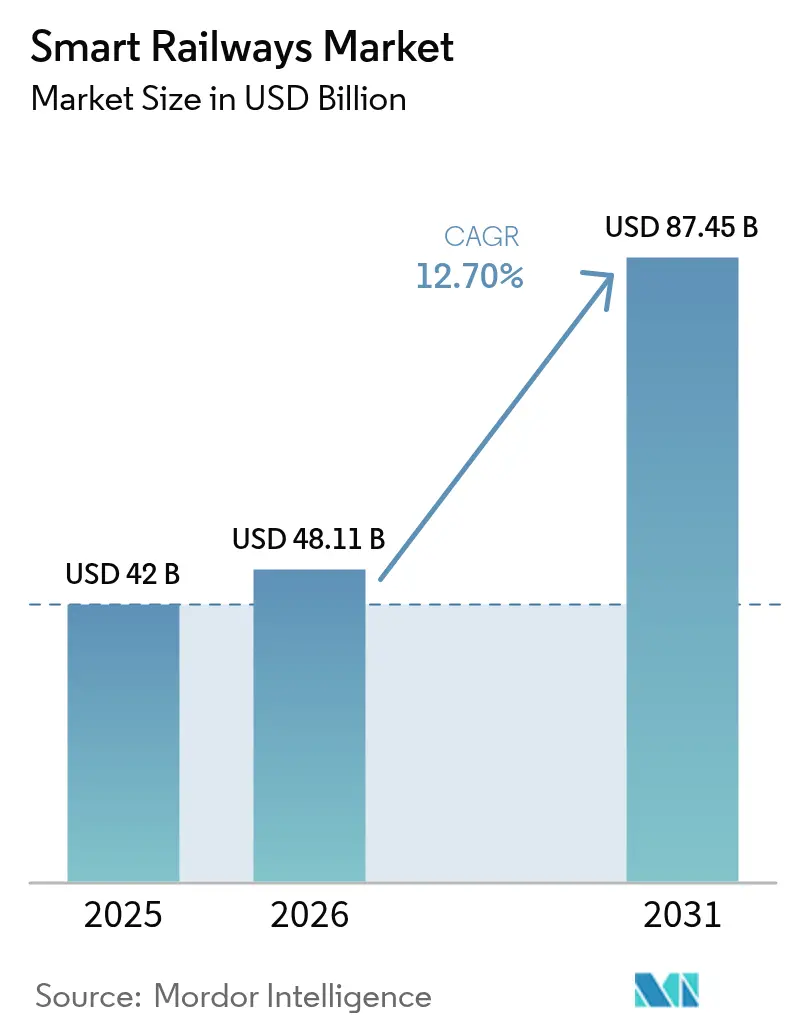

| Taille du Marché (2026) | 48.11 Milliards de dollars |

| Taille du Marché (2031) | 87.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chemins de fer intelligents par Mordor Intelligence

La taille du marché des chemins de fer intelligents est projetée à 42 milliards USD en 2025, 48,11 milliards USD en 2026, et devrait atteindre 87,45 milliards USD d'ici 2031, avec une croissance à un TCAC de 12,7 % de 2026 à 2031. Les engagements croissants en faveur d'un transport zéro émission nette, les déploiements 5G à grande échelle et les subventions multimilliardaires du Système européen de gestion du trafic ferroviaire (ERTMS) poussent les opérateurs ferroviaires à remplacer la signalisation analogique par des plateformes numériques natives. Les opérateurs privilégient les réseaux définis par logiciel et l'analyse prédictive qui prolongent la durée de vie du matériel roulant existant, réduisant ainsi le besoin de nouveaux trains coûteux même si la demande de passagers rebondit. Les équipes d'approvisionnement orientent les investissements vers des projets clés en main intégrés, car les gouvernements conditionnent désormais le financement à des solutions interopérables à architecture ouverte plutôt qu'à des produits propriétaires. L'effet net est un marché dans lequel les mises à niveau de la signalisation, le matériel d'IA en périphérie et les applications de gestion du trafic hébergées dans le nuage se développent tous en parallèle, créant des économies d'échelle qui accélèrent encore l'adoption.

Principaux enseignements du rapport

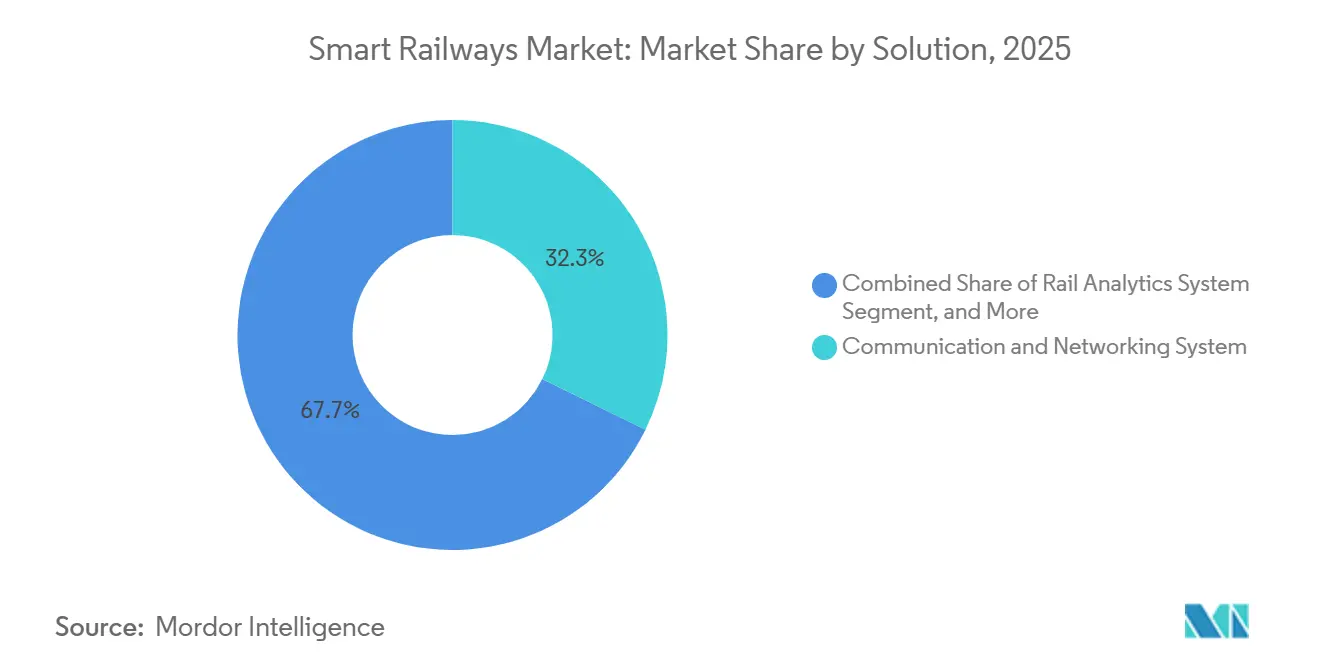

- Par solution, les systèmes de communication et de mise en réseau ont représenté 32,27 % des revenus de 2025, tandis que les systèmes d'analyse ferroviaire se développent à un TCAC de 13,8 % jusqu'en 2031.

- Par type de rail, le rail passagers a représenté 46,75 % de la taille du marché des chemins de fer intelligents en 2025, et le rail à grande vitesse devrait progresser à un TCAC de 13,34 % entre 2026 et 2031.

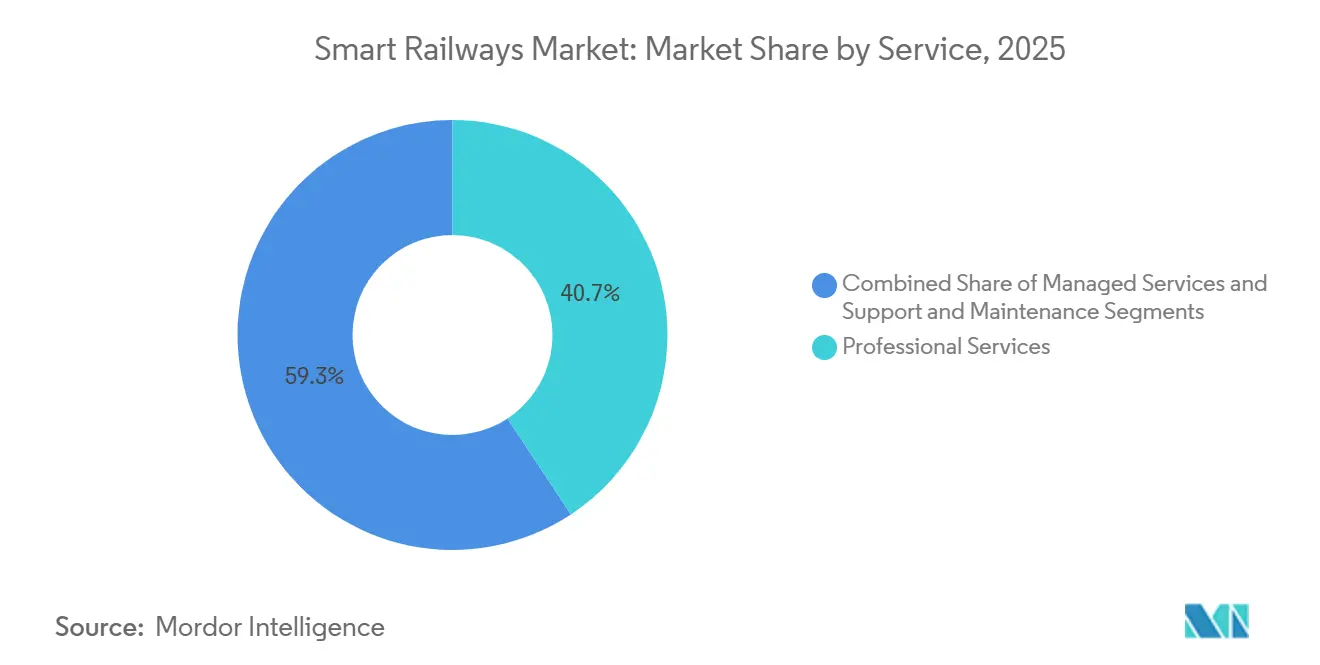

- Par service, les services professionnels ont capté 40,71 % des revenus en 2025, tandis que les services gérés affichent la croissance la plus rapide avec un TCAC de 13,23 % jusqu'en 2031.

- Par mode de déploiement, le nuage était en tête avec une part de 48,49 % en 2025, tandis que les architectures hybrides devraient croître de 13,45 % par an jusqu'en 2031.

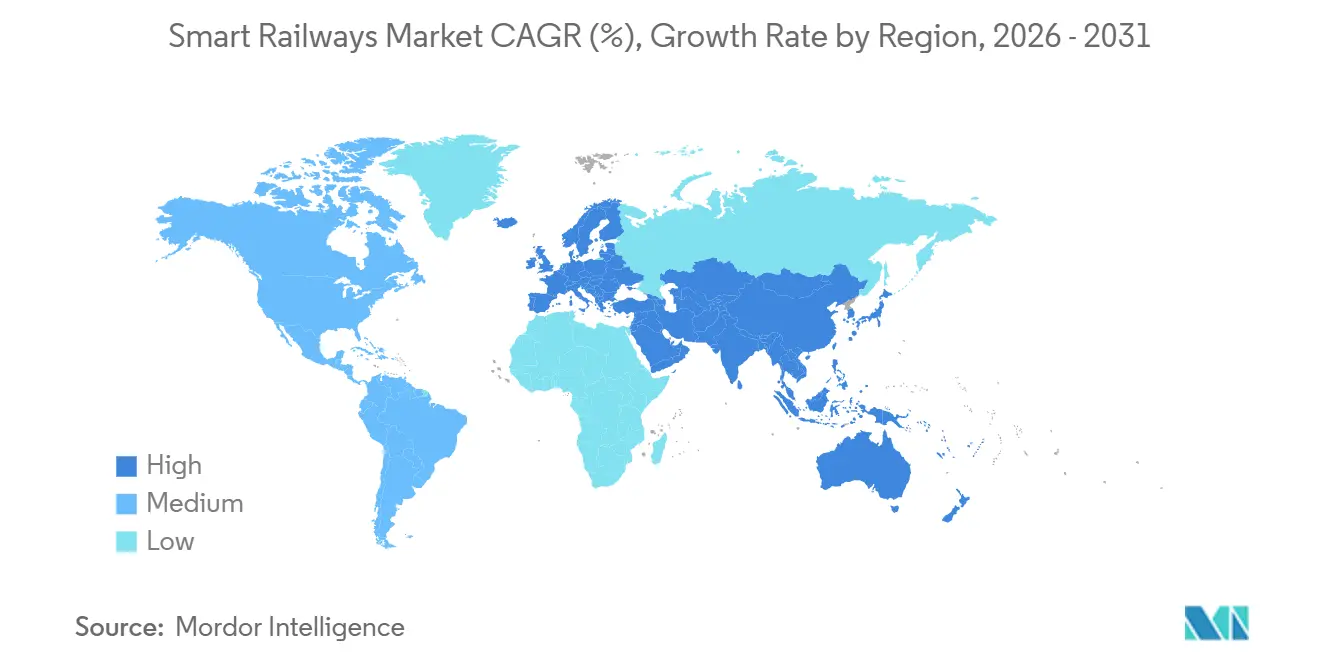

- Par géographie, l'Asie-Pacifique représentait 41,53 % de la part du marché des chemins de fer intelligents en 2025, et le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 12,99 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chemins de fer intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux en matière de villes intelligentes et de zéro émission nette | +2.80% | Mondial, avec concentration dans l'UE, la Chine et l'Inde | Moyen terme (2 à 4 ans) |

| Déploiement rapide des réseaux privés FRMCS/5G pour le ferroviaire | +2.50% | Europe, cœur de l'Asie-Pacifique, adoption précoce dans le CCG | Court terme (≤ 2 ans) |

| Adoption de plateformes de maintenance prédictive pilotées par l'IA | +2.20% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2 à 4 ans) |

| Croissance des mégaprojets de rail à grande vitesse et de transport urbain | +2.00% | Asie-Pacifique, Moyen-Orient, corridors européens sélectifs | Long terme (≥ 4 ans) |

| Hausse du financement de la conformité transfrontalière ERTMS et RTE-T | +1.60% | Europe, avec répercussions sur l'Afrique du Nord et la Turquie | Moyen terme (2 à 4 ans) |

| Plateformes MaaS activées par le DBaaS améliorant l'expérience passager | +1.20% | Centres urbains en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux en matière de villes intelligentes et de zéro émission nette

Les réglementations nationales de décarbonation orientent les budgets ferroviaires vers l'électrification complète des lignes et les tableaux de bord énergétiques en temps réel qui corrèlent la charge de traction avec le respect des horaires, garantissant que chaque kilowattheure est traçable par rapport à un objectif carbone.[1]Département des transports du Royaume-Uni, « Pipeline d'améliorations du réseau ferroviaire », gov.uk Le financement britannique de 3,2 milliards GBP (4,13 milliards USD) pour la mise à niveau Trans-Pennine stipule une gestion de l'énergie hébergée dans le nuage d'ici 2027, poussant les fournisseurs à associer l'analyse de la puissance de traction à la signalisation numérique. L'Inde exige désormais que le nouveau matériel roulant démontre 30 % d'économies d'énergie par rapport aux niveaux de référence de 2020, accélérant l'adoption de systèmes de conseil au conducteur pilotés par l'IA qui ajustent dynamiquement les profils de vitesse.[2]Ministère des chemins de fer, gouvernement de l'Inde, « Plan national ferroviaire et déploiement de Kavach », indianrailways.gov.in Au Japon, la divulgation des émissions de portée 3 a conduit JR East à installer des compteurs intelligents dans 1 800 gares, intégrant les données de consommation à son bureau de négociation d'électricité en gros. Les objectifs de transfert modal du fret de l'UE, qui visent à ce que 30 % du fret longue distance soit transporté par rail d'ici 2030, stimulent les investissements dans l'automatisation des triages, renforçant l'argumentaire économique pour l'identification des wagons par vision artificielle.[3]Commission européenne, « Mécanisme pour l'interconnexion en Europe – Secteur des transports », ec.europa.eu

Déploiement rapide des réseaux privés FRMCS / 5G pour le ferroviaire

La migration du GSM-R vers le système de communication mobile ferroviaire du futur libère une capacité multigigabit pour la vidéosurveillance haute définition, le Wi-Fi passagers et les diagnostics continus des trains. Le pilote Berlin–Munich de Deutsche Bahn a validé le découpage en tranches du réseau qui maintient le trafic de commande et de contrôle logiquement isolé, répondant aux exigences du dossier de sécurité de l'UE. Le déploiement 5G autonome de China Railway sur 8 000 kilomètres de lignes d'ici décembre 2025 positionne les intégrateurs chinois pour exporter des packages clés en main en Asie du Sud-Est et en Afrique.[4]Ministère de l'industrie et des technologies de l'information, Chine, « Attribution du spectre 5G ferroviaire », miit.gov.cn Pendant ce temps, le contrat FRMCS de 250 millions GBP (322,5 millions USD) de Network Rail avec Siemens Mobility a révélé des pics de latence lors des transferts, incitant à des passerelles hybrides GSM-R / FRMCS que d'autres opérateurs de l'UE reproduisent désormais. Les nouveaux modèles de revenus permettent aux opérateurs de louer la capacité 5G excédentaire aux entreprises logistiques situées le long de l'emprise, un flux de revenus hors tarif qui renforce les flux de trésorerie des projets.

Adoption de plateformes de maintenance prédictive pilotées par l'IA

Les puces d'IA en périphérie qui fusionnent la télémétrie de vibration, de courant et de température réduisent les temps d'arrêt imprévus des locomotives à deux chiffres, faisant de l'analyse prédictive la catégorie de solutions du marché des chemins de fer intelligents à la croissance la plus rapide. La plateforme Lumada de Hitachi Rail a réduit les pannes de Trenitalia de 40 % après avoir ingéré 2 milliards d'enregistrements de capteurs et corrélé les anomalies avec la géométrie des voies. L'optimiseur de trajet par apprentissage par renforcement de Wabtec est désormais obligatoire sur 3 500 locomotives de fret BNSF, économisant 150 millions USD de carburant annuel et réduisant les remplacements de sabots de frein de 25 %. Des obstacles à l'intégration subsistent car de nombreux systèmes de gestion de la maintenance informatisée reposent sur SOAP plutôt que sur des API REST ; les fournisseurs qui rachètent des spécialistes en intergiciels, comme Siemens avec son acquisition de Sqills, résolvent ce goulot d'étranglement.

Croissance des mégaprojets de rail à grande vitesse et de transport urbain

Les gouvernements considèrent les corridors à grande vitesse comme des infrastructures stratégiques qui soutiennent le tourisme et la diversification économique, acceptant souvent des dépassements de coûts que les investisseurs privés rejetteraient. L'Arabie saoudite a commandé 20 rames Avelia supplémentaires d'une valeur de 1,2 milliard USD pour porter la capacité de la ligne ferroviaire à grande vitesse Haramain à 300 km/h. Le tunnel sous-marin de 21 km en construction sur la ligne Mumbai–Ahmedabad en Inde nécessite une couverture FRMCS continue et une signalisation résistante aux séismes, limitant les soumissionnaires aux grands consortiums japonais et européens. Le maglev Chuo Shinkansen du Japon exige une surveillance de l'alignement des voies au sous-millimètre, stimulant les partenariats de R&D sur la détection par fibre optique. Le dénominateur commun à tous ces projets est une exigence contractuelle de jumeaux numériques qui anticipent la fatigue des composants avant qu'elle ne menace l'intégrité des horaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement liés à l'interopérabilité des systèmes hérités | -1.40% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| CAPEX initial élevé pour les mises à niveau de la signalisation numérique | -1.20% | Europe, Amérique du Nord, marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexité de la cybersécurité et de la certification de sécurité | -0.90% | Mondial, avec des exigences strictes dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour la convergence ferroviaire-TIC | -0.70% | Europe, Amérique du Nord, Japon, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement liés à l'interopérabilité des systèmes hérités

Les flottes mixtes équipées de plusieurs normes de contrôle automatique des trains obligent les fournisseurs à construire des passerelles personnalisées qui gonflent les budgets des projets et compliquent la gestion des correctifs logiciels. Le besoin de la SNCF de louer 200 locomotives bi-mode pendant la transition ERTMS souligne comment le phasage des mises à niveau peut éroder la résilience opérationnelle. En Amérique du Nord, le coût de 15 milliards USD de l'intégration du contrôle positif des trains avec la signalisation par blocs héritée pèse encore sur les bilans, retardant l'adoption de nouvelles solutions de superposition numérique. Chaque couche de traduction supplémentaire élargit également la surface d'attaque cybernétique, rendant la modernisation globale plus difficile à justifier.

CAPEX initial élevé pour les mises à niveau de la signalisation numérique

Le plan de Deutsche Bahn pour numériser 12 000 kilomètres de lignes représente une facture de 8,5 milliards EUR (9,44 milliards USD), obligeant l'opérateur à échelonner les investissements et à accepter des bénéfices fragmentés. L'équipement ETCS embarqué coûte encore entre 150 000 et 200 000 EUR par locomotive, une somme dépassant la valeur résiduelle de nombreux wagons, ce qui dissuade les propriétaires privés de fret. Même l'enclenchement défini par logiciel nécessite des années de préparation du dossier de sécurité, comme l'a montré le pilote de la ligne Northern d'Alstom à 80 millions GBP (103,2 millions USD), signalant que la complexité, et non le silicium, est le principal facteur de coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les plateformes d'analyse dépassent les investissements en connectivité

Les systèmes d'analyse ferroviaire ont élargi leur part de la taille du marché des chemins de fer intelligents à un TCAC de 13,8 % parce que les opérateurs ont trouvé des économies immédiates grâce à l'extension de la durée de vie des composants et à la rationalisation des stocks. Les systèmes de communication et de mise en réseau représentaient encore 32,27 % des revenus en 2025, stimulés par l'infrastructure FRMCS, mais la croissance se stabilise à mesure que les déploiements de première vague s'achèvent. Dans les corridors de fret, les suites de gestion des actifs combinent les journaux de pannes historiques avec les flux de capteurs en direct, permettant à Canadian Pacific Kansas City de réduire les temps d'arrêt des locomotives de 18 % après un déploiement à l'échelle du continent. La billetterie intelligente converge avec la mobilité en tant que service, les voyageurs de Singapour payant désormais des trajets intégrés avec un seul portefeuille numérique. Les solutions de cybersécurité attendent les directives finales de la norme IEC 62443-4-2, retardant les contrats mais préparant le terrain pour une éventuelle hausse des dépenses.

L'analyse de deuxième génération ajoute la détection de défauts par vision artificielle et l'apprentissage fédéré, des fonctionnalités qui traitent les données sur l'appareil pour se conformer aux mandats de souveraineté des données. Les fournisseurs regroupent donc des passerelles périphériques robustes et l'inférence dans le nuage en une seule licence, s'alignant sur le passage des opérateurs à un approvisionnement basé sur les résultats. Le marché des chemins de fer intelligents continue de réaffecter les budgets de la connectivité brute vers des analyses à plus haute marge qui accélèrent le retour sur capital et débloquent des revenus annexes tels que l'approvisionnement prédictif en pièces de rechange.

Par type de rail : les corridors à grande vitesse stimulent l'intensité de la numérisation

Le rail passagers a contribué à hauteur de 46,75 % des revenus de 2025, les agences de transport urbain ayant financé des outils Wi-Fi, vidéo et de surveillance des foules qui réduisent les temps d'arrêt en gare. Le rail à grande vitesse, cependant, devrait dépasser toutes les autres catégories avec un TCAC de 13,34 %, en développant des jumeaux numériques pour les aimants supraconducteurs du maglev japonais et les algorithmes de contrôle d'inclinaison sur les services espagnols à 330 km/h. Le rail fret est à la traîne, mais le mandat de balises GPS d'Union Pacific oblige les sociétés de crédit-bail à intégrer la télématique, ouvrant la porte aux nouveaux entrants de l'IoT industriel.

Les systèmes de transport urbain adoptent le contrôle des trains basé sur les communications dès le premier jour, comme en témoignent les intervalles de 90 secondes du métro de Riyad qui dépassent ce que la signalisation conventionnelle peut supporter. Les projets de tramway en Amérique du Nord intègrent la priorité aux feux de circulation via des API standardisées, démontrant une coopération interagences autrefois jugée impraticable. La croissance de chaque sous-segment reflète à quel point l'intensité du capital s'aligne sur les avantages opérationnels que la numérisation débloque.

Par service : les services gérés progressent à mesure que les opérateurs externalisent la complexité

Les services professionnels représentaient 40,71 % des dépenses de 2025 car la migration ERTMS et la documentation des dossiers de sécurité restent gourmandes en main-d'œuvre. Les services gérés affichent un TCAC de 13,23 % car les opérateurs souhaitent que les fournisseurs assument le risque cybernétique, les garanties de disponibilité et les correctifs logiciels. La maintenance à prix fixe sur 15 ans d'Alstom pour les flottes d'iLint à hydrogène illustre la tarification basée sur les résultats qui convertit le capital en charges d'exploitation prévisibles.

Les opérateurs disposant de ressources informatiques internes limitées, comme Queensland Rail, confient désormais des réseaux radio entiers à des tiers, permettant au personnel de se concentrer sur la conception des horaires. Les règles de l'UE qui exigent une validation de sécurité indépendante pour chaque modification de code créent un goulot d'étranglement dans le conseil, augmentant les tarifs journaliers et renforçant l'argumentaire des services gérés. À mesure que le marché des chemins de fer intelligents arrive à maturité, les fournisseurs intègrent l'analyse, le matériel et la surveillance 24h/24 et 7j/7 dans un seul accord de niveau de service.

Par mode de déploiement : les architectures hybrides conccilient latence et souveraineté

Le nuage a capté 48,49 % des revenus en 2025 car les applications orientées passagers bénéficient d'une mise à l'échelle élastique et d'une diffusion de contenu mondiale. Les déploiements hybrides croissent de 13,45 % par an car la norme CENELEC EN 50126 oblige les opérateurs à conserver les journaux de sécurité sur site. La conception à double plan de Hitachi Rail pour Trenitalia sépare le trafic de sécurité localement tout en analysant les modèles dans le nuage, minimisant la latence sans violer la souveraineté.

Les transporteurs de fret privilégient les solutions sur site pour les systèmes de répartition après qu'une panne d'un hyperscaler en 2024 a bloqué les tableaux de bord des locomotives américaines, incitant Norfolk Southern à rapatrier les charges de travail. Pendant ce temps, les directives de cybersécurité de l'UE recommandent des données hébergées dans l'UE et un chiffrement résistant aux ordinateurs quantiques, favorisant les nuages régionaux. Les fournisseurs de passerelles comme Cisco prétraitent désormais les anomalies en bord de voie, réduisant la bande passante de 70 % pour les corridors de fret dédiés indiens, soulignant l'attrait économique du modèle hybride.

Analyse géographique

L'Asie-Pacifique représente plus de 41,5 % de la taille du marché des chemins de fer intelligents grâce au réseau à grande vitesse de 45 000 km de la Chine et au plan de modernisation de 130 milliards USD de l'Inde. Les deux nations imposent un contenu domestique, obligeant les fournisseurs européens et américains à former des coentreprises, à localiser les logiciels et à transférer la propriété intellectuelle. Les expériences de maglev du Japon créent un effet de halo, élevant les attentes en matière de jumeaux numériques dans toute la région.

Le Moyen-Orient affiche le TCAC le plus rapide à 12,99 % jusqu'en 2031. La phase 2 du métro de Riyad en Arabie saoudite à 22,5 milliards USD et la rénovation par l'IA du métro de Dubaï par les Émirats arabes unis prouvent que les gouvernements paieront des prix premium pour une fiabilité clés en main dans les climats désertiques difficiles. Les clauses de localisation poussent les fournisseurs mondiaux à créer des usines dans le CCG, accélérant la diffusion technologique et la croissance de l'emploi régional.

L'Europe est à la traîne en termes de croissance mais reste essentielle car Bruxelles finance les corridors ERTMS transfrontaliers. Le Mécanisme pour l'interconnexion en Europe de 1,6 milliard EUR (1,78 milliard USD) réduit le risque pour les projets traversant les routes Rhin-Alpes et Scandinavie-Méditerranée. Cependant, les règles nationales fragmentées diluent les économies d'échelle, ralentissant l'adoption par rapport à l'Asie.

L'Amérique du Nord concentre ses dépenses sur l'efficacité du fret, mais 8,2 milliards USD de financement intercités américain permettent aux rames d'Amtrak à 220 mph d'intégrer des routeurs 5G et l'ETCS niveau 2. Le Canada et le Mexique observent les résultats avant de s'engager dans des mises à niveau similaires. Les investissements en Amérique du Sud se concentrent sur les chemins de fer miniers, comme les trains autonomes de transport de minerai de fer de Vale, qui servent de preuves de concept pour une adaptation aux passagers. L'Afrique se concentre sur les constructions à grande vitesse en Afrique du Nord, comme l'extension à 320 km/h du Maroc vers Marrakech.

Paysage concurrentiel

Siemens, Alstom, Hitachi, Huawei et Cisco contrôlaient 52 % des revenus de 2025, indiquant une concentration modérée. L'acquisition de Sqills par Siemens renforce ses références logicielles, permettant des offres qui associent équipements, intégration de données et services gérés pluriannuels. La coentreprise saoudienne d'Alstom satisfait aux exigences de localisation dans les appels d'offres du Conseil de coopération du Golfe, devançant les challengers chinois.

La capacité d'IA en périphérie est le nouveau champ de bataille. Hitachi a traité 2,3 milliards d'événements de capteurs pour 14 opérateurs européens en 2025, transformant les lacs de données en alertes exploitables. Thales exploite la cybersécurité de niveau défense pour remporter des contrats nécessitant un chiffrement résistant aux ordinateurs quantiques. Les commutateurs de réseau sensible au temps de Cisco convergent le Wi-Fi passagers, la vidéosurveillance et la signalisation sur une seule dorsale IP, attirant les métros aux contraintes d'espace.

Des opportunités dans les espaces blancs émergent dans la télématique du fret où des acteurs de niche comme Advantech et Moxa fournissent des passerelles robustes immunisées contre les extrêmes de vibration intermodale. Les grands intégrateurs se concentrent sur le confort des passagers, laissant l'IoT du fret une arène ouverte. La tendance concurrentielle favorise les fournisseurs offrant des jumeaux numériques complets couvrant le matériel roulant et l'infrastructure, réduisant le risque multi-fournisseurs pour les opérateurs.

Leaders du secteur des chemins de fer intelligents

Alstom SA

Hitachi Ltd.

Wabtec Corporation

Bombardier Transportation Inc.

Indra Sistemas SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens Mobility a remporté une commande de 1,8 milliard EUR (2,0 milliards USD) pour 100 rames Velaro Novo avec une maintenance de 30 ans.

- Décembre 2025 : Alstom a achevé la phase 1 du métro de Riyad, livrant 176 trains sans conducteur et six dépôts.

- Novembre 2025 : Hitachi Rail et Mitsubishi Electric ont formé une coentreprise pour les onduleurs de traction en carbure de silicium.

- Octobre 2025 : Cisco a conclu un accord de 120 millions USD avec Indian Railways pour un réseau IP convergé dans 50 gares clés.

Portée du rapport mondial sur le marché des chemins de fer intelligents

Le rapport sur le marché des chemins de fer intelligents est segmenté par solution (système d'analyse ferroviaire, système de communication et de mise en réseau, gestion et maintenance des actifs ferroviaires, billetterie intelligente et gestion des revenus, cybersécurité et sûreté), par type de rail (rail passagers, rail fret, transport urbain/métro/tramway, rail à grande vitesse), par service (services professionnels, services gérés, support et maintenance), par mode de déploiement (sur site, nuage, hybride), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Système d'analyse ferroviaire |

| Système de communication et de mise en réseau |

| Gestion et maintenance des actifs ferroviaires |

| Billetterie intelligente et gestion des revenus |

| Cybersécurité et sûreté |

| Rail passagers |

| Rail fret |

| Transport urbain / Métro / Tramway |

| Rail à grande vitesse |

| Services professionnels |

| Services gérés |

| Support et maintenance |

| Sur site |

| Nuage |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par solution | Système d'analyse ferroviaire | |

| Système de communication et de mise en réseau | ||

| Gestion et maintenance des actifs ferroviaires | ||

| Billetterie intelligente et gestion des revenus | ||

| Cybersécurité et sûreté | ||

| Par type de rail | Rail passagers | |

| Rail fret | ||

| Transport urbain / Métro / Tramway | ||

| Rail à grande vitesse | ||

| Par service | Services professionnels | |

| Services gérés | ||

| Support et maintenance | ||

| Par mode de déploiement | Sur site | |

| Nuage | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le montant total des dépenses mondiales en chemins de fer intelligents d'ici 2031 ?

Le marché des chemins de fer intelligents devrait atteindre 87,45 milliards USD d'ici 2031.

Quel est le TCAC projeté pour les investissements dans les chemins de fer intelligents de 2026 à 2031 ?

Les dépenses devraient augmenter à un taux de croissance annuel composé de 12,7 % pendant la période de prévision.

Quelle région est en tête des revenus actuels des chemins de fer intelligents ?

L'Asie-Pacifique a généré 41,53 % des revenus mondiaux en 2025 grâce aux grands programmes chinois et indiens.

Quel type de rail connaît la croissance la plus rapide en matière d'adoption numérique ?

Le rail à grande vitesse affiche la dynamique la plus élevée avec un TCAC de 13,34 % jusqu'en 2031.

Pourquoi les déploiements hybrides gagnent-ils du terrain dans les architectures informatiques ferroviaires ?

Les régulateurs exigent que les journaux critiques pour la sécurité restent sur site pour des raisons de fiabilité, tandis que les charges de travail analytiques bénéficient de l'élasticité du nuage, ce qui favorise une approche hybride à plan divisé.

Quel modèle de service prend des parts aux services professionnels traditionnels ?

Les services gérés progressent de 13,23 % par an à mesure que les opérateurs externalisent la cybersécurité et les garanties de disponibilité auprès des fournisseurs.

Dernière mise à jour de la page le: