Taille et part du marché de la gestion intelligente de flotte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

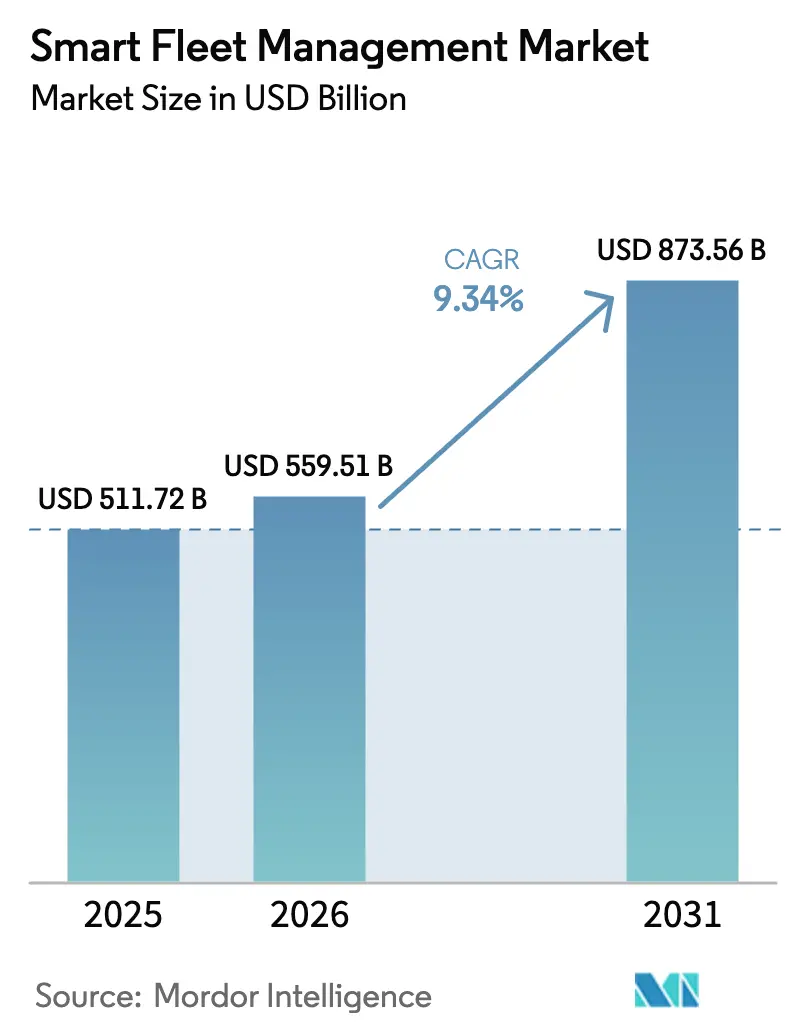

| Taille du Marché (2026) | 559.51 Milliards de dollars |

| Taille du Marché (2031) | 873.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.34% CAGR |

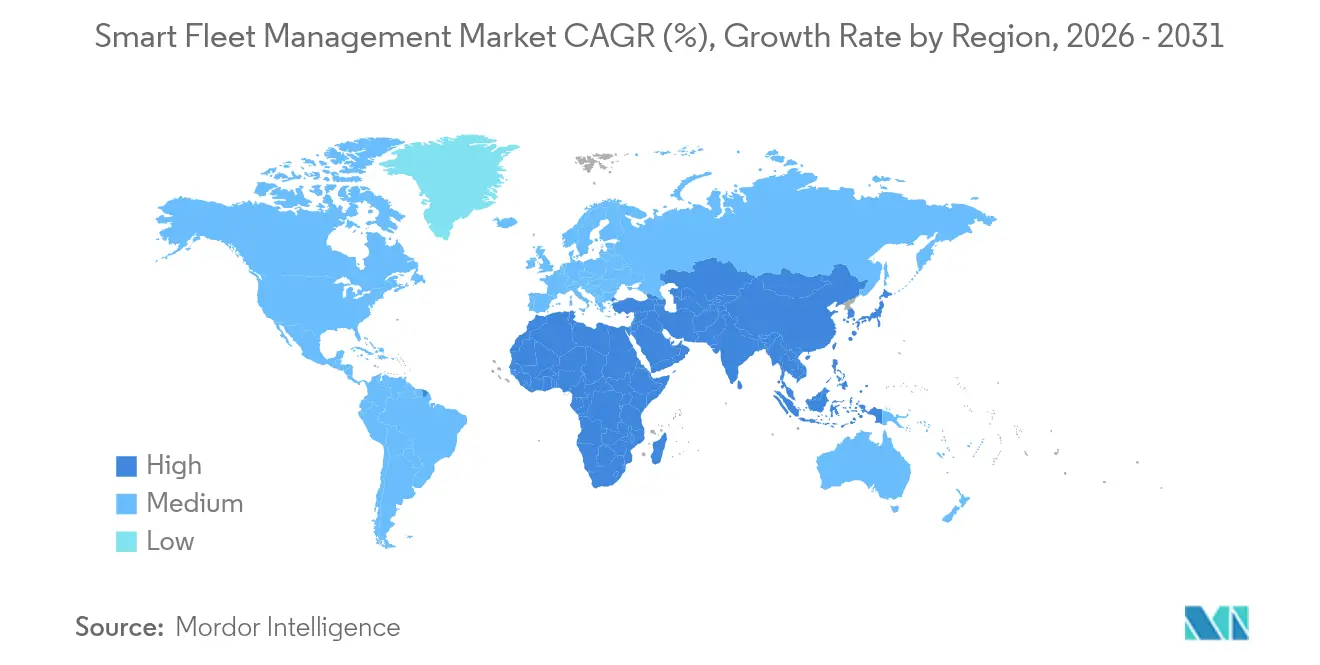

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

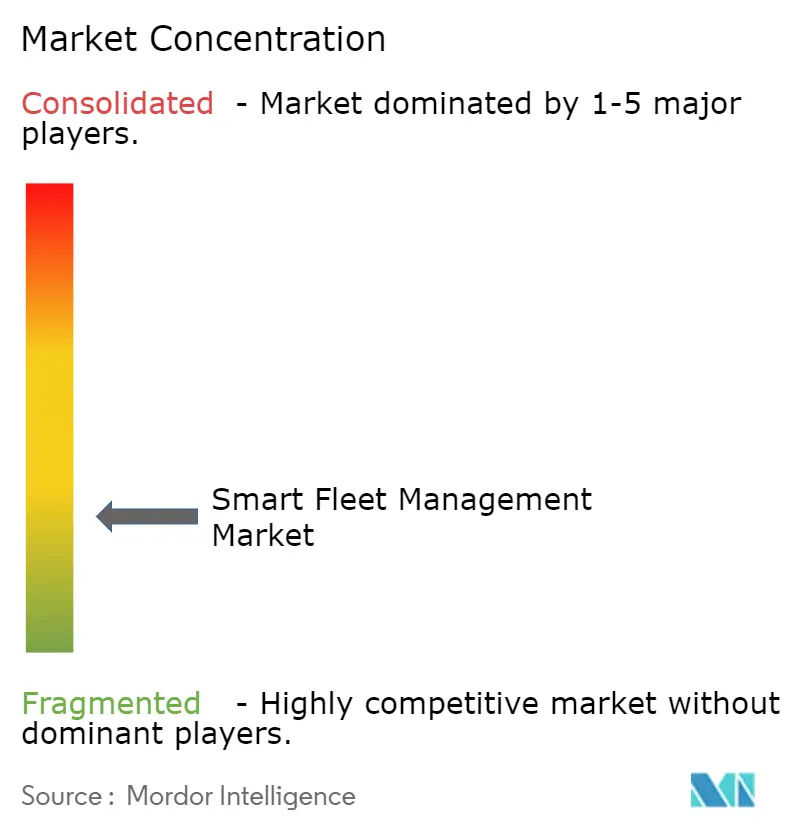

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion intelligente de flotte par Mordor Intelligence

La taille du marché de la gestion intelligente de flotte était évaluée à 511,72 milliards USD en 2025 et devrait croître de 559,51 milliards USD en 2026 pour atteindre 873,56 milliards USD d'ici 2031, à un CAGR de 9,34 % durant la période de prévision (2026-2031). Un ensemble de technologies de conformité réglementaire, de connectivité centrée sur le véhicule en cours de maturation et d'analyses cloud à réduction de coûts maintient une dynamique d'adoption élevée. La vidéo-télématique liée à l'assurance, les plateformes de données intégrées par les équipementiers dans les camions européens et les réglementations nord-américaines imposant le téléchargement à distance des données de tachygraphe poussent les décideurs à numériser leurs flottes plutôt qu'à simplement suivre les actifs. La nouvelle bande passante 5G, les mises à jour du micrologiciel par intelligence artificielle et la baisse des prix des capteurs permettent aux fournisseurs de déployer la sécurité prédictive, le suivi de la chaîne du froid et la gestion de l'énergie des véhicules électriques (VE) dans une seule pile logicielle. Les fournisseurs s'empressent d'intégrer des caméras et des analyses directement en périphérie, réduisant la latence des données tout en répondant aux besoins de notation des risques des assureurs. Parallèlement, les équipementiers intègrent des services de données à vie dans le prix d'achat, réduisant les ventes de matériel sur le marché secondaire tout en élargissant la base de clientèle accessible pour les abonnements logiciels.

Principaux enseignements du rapport

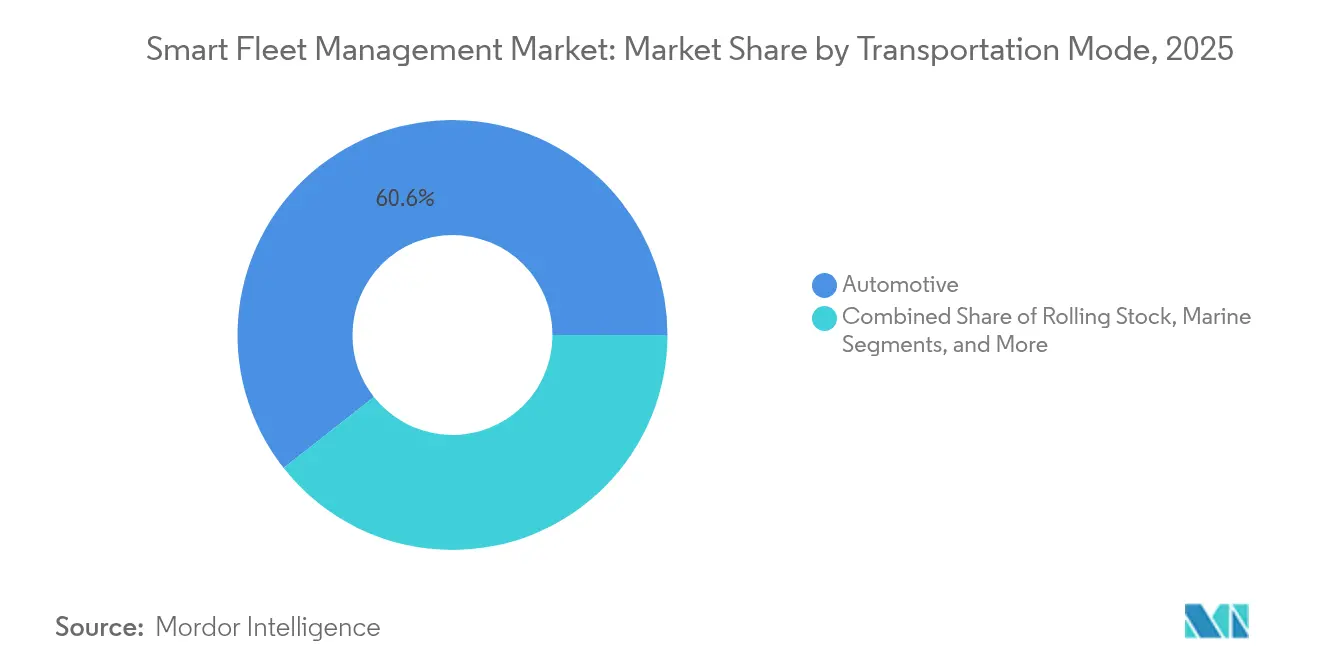

- Par mode de transport, les opérations automobiles ont dominé avec une part de revenus de 60,62 % en 2025, tandis que le matériel roulant ferroviaire devrait se développer à un CAGR de 9,55 % jusqu'en 2031.

- Par solution, le suivi et la surveillance ont représenté 35,10 % des revenus de 2025 ; les outils de vidéo-télématique et de sécurité des conducteurs affichent le CAGR le plus rapide à 12,15 % jusqu'en 2031.

- Par matériel, les dongles de diagnostic embarqué ont capturé 28,20 % de part de marché en 2025, tandis que les systèmes multi-caméras progressent à un CAGR de 11,05 %.

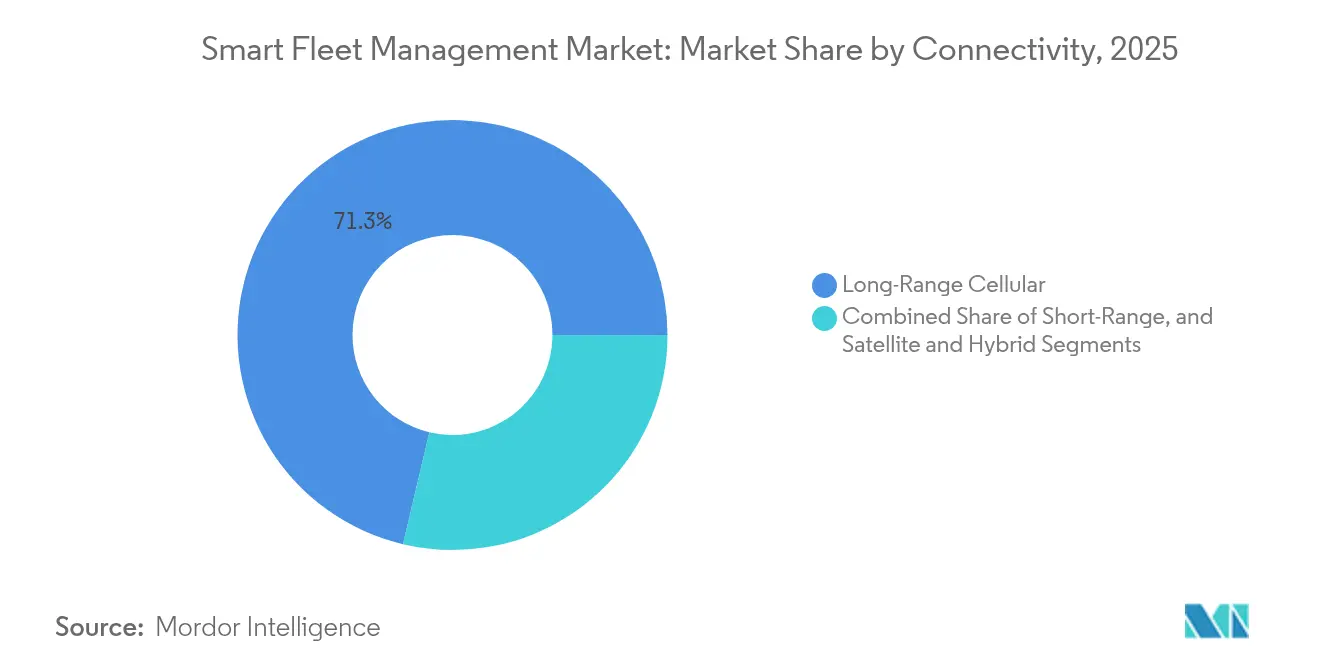

- Par connectivité, le réseau cellulaire longue portée a commandé 71,30 % de part en 2025, et la connectivité cellulaire longue portée 5G devrait croître de 12,65 % annuellement jusqu'en 2031.

- Par taille de flotte, les grandes flottes (≥ 250 véhicules) détenaient 46,10 % de part de revenus en 2025 ; les petites flottes (1 à 49 véhicules) enregistrent le CAGR le plus élevé à 9,85 % jusqu'en 2031.

- Par secteur d'utilisation final, la logistique et la livraison du dernier kilomètre ont capturé 38,20 % des revenus de 2025, tandis que les segments du transport public et de la mobilité en tant que service croissent à un CAGR de 9,52 %.

- Par géographie, l'Amérique du Nord a commandé 33,75 % de part de marché en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion Intelligente de Flotte*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de la vidéo-télématique pour la notation des risques liée à l'assurance | +1.8% | Mondial avec accent sur l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Essor de la connectivité intégrée par les équipementiers dans les véhicules commerciaux européens | +1.5% | Europe au cœur ; débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Obligations de téléchargement à distance des données de tachygraphe en Amérique du Nord | +1.2% | Amérique du Nord ; influence réglementaire au Mexique | Court terme (≤ 2 ans) |

| Transition vers des flottes de livraison électriques renforçant les plateformes spécifiques aux VE en Asie | +1.4% | Asie-Pacifique au cœur ; émergent en Amérique latine | Long terme (≥ 4 ans) |

| Analyses en périphérie par intelligence artificielle natives du cloud réduisant le coût total de possession pour les flottes des PME | +1.6% | Mondial avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Suivi de la conformité de la chaîne du froid en temps réel stimulant les solutions à forte densité de capteurs | +1.1% | Corridors alimentaires et pharmaceutiques dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la vidéo-télématique pour la notation des risques liée à l'assurance

Les assureurs de flottes récompensent désormais l'adoption de caméras par des réductions de primes mesurables, après que les modèles de risque ont prouvé leur efficacité dans la réduction des fraudes et de la fréquence des collisions. Les données de Munich Re montrent que les flottes équipées de télématique réduisent les incidents liés aux conducteurs à haut risque de 40 % et les réclamations frauduleuses de 50 %.[1]Munich Re, "Tirer parti de la télématique pour optimiser l'assurance," munichre.com Les utilisateurs de Verizon Connect ont enregistré 13 % d'économies sur les primes d'assurance en 2025 grâce à des dossiers de conduite plus sûrs avérés.[2]Verizon Connect, "Perspectives de la gestion de flotte 2025," fleetmaintenance.com Les modèles d'intelligence artificielle traitent les images en périphérie, donnant aux gestionnaires des alertes instantanées et permettant aux souscripteurs de tarifer en fonction de l'exposition plutôt que des moyennes.

Essor de la connectivité intégrée par les équipementiers dans les véhicules commerciaux en Europe

Des constructeurs de camions tels que Volvo intègrent désormais des unités de contrôle télématique pour la conformité, le diagnostic à distance et les services de disponibilité par abonnement.[3]Volvo Trucks, "Services de gestion de flotte," volvotrucks.com Les unités de contrôle télématique 4G vers 5G de Continental réduisent le temps d'installation sur le marché secondaire tout en protégeant les données grâce à un micrologiciel sécurisé.[4]Continental Automotive, "Solutions télématiques," continental-automotive.com Le programme Mobilisights de Stellantis achemine les données CAN brutes vers des tableaux de bord cloud sans boîtiers supplémentaires, faisant de la donnée une fonctionnalité intégrée sur media.stellantis.com.

Obligations de téléchargement à distance des données de tachygraphe en Amérique du Nord

Les règles de la FMCSA en vigueur en 2025 imposent le freinage d'urgence automatique, les limiteurs de vitesse et les enregistreurs de données de conduite conformes sur les camions de plus de 26 000 lb, augmentant la demande à court terme pour des suites intégrées de conformité de flotte. Les flottes doivent transmettre les journaux à distance aux portails de contrôle, réduisant le temps d'inspection sur route et forçant les transporteurs retardataires à mettre à niveau leurs systèmes. J.J. Keller a constaté que 47 % des gestionnaires citent les fichiers numériques de qualification des conducteurs comme leur principal problème de conformité.

Transition vers des flottes de livraison électriques stimulant les plateformes de flotte spécifiques aux VE en Asie

Le prestataire philippin Mober a étendu sa flotte à 500 fourgonnettes électriques, en s'appuyant sur des analyses de batterie qui prédisent l'autonomie et planifient les arrêts de recharge. La politique régionale, notamment la loi sur le développement du secteur des véhicules électriques, accorde des avantages fiscaux pour les déploiements de bornes de recharge, incitant les coursiers à s'électrifier. Les tableaux de bord VE de Samsara cartographient l'état de charge et la disponibilité des chargeurs dans un seul panneau, une nécessité pour les coursiers qui cherchent à respecter les délais de livraison.

Analyse de l'Impact des Freins sur le Marché de la Gestion Intelligente de Flotte*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes matérielles de télématique sur le marché secondaire | -1.3% | Mondial ; plus marqué dans les marchés émergents | Long terme (≥ 4 ans) |

| Exposition à la responsabilité en matière de cybersécurité pour les opérateurs de flotte | -1.1% | Mondial ; strict dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Modernisation coûteuse en capital des actifs ferroviaires et maritimes existants | -0.9% | Régions à forte infrastructure | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés retardant les déploiements | -0.8% | Marchés ruraux et émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes matérielles de télématique sur le marché secondaire

Les flottes multi-marques jonglent avec des câbles, des cartes SIM et des micrologiciels incompatibles, les liant à des fournisseurs spécifiques et augmentant le coût total d'intégration. Les directives de cybersécurité du Département des transports américain préconisent des schémas de données communs sans pour autant imposer des obligations. Geotab prend en charge 157 protocoles de données d'équipementiers, soulignant la complexité d'une compatibilité fragmentée. Sans norme unificatrice, les opérateurs des marchés émergents reportent leurs investissements, ralentissant la pénétration mondiale.

Exposition à la responsabilité en matière de cybersécurité pour les opérateurs de flotte

Les points de terminaison télématiques exposent des surfaces d'attaque allant du détournement de carte SIM à l'usurpation du bus CAN. Des travaux académiques montrent que l'intelligence artificielle adversariale peut altérer les modèles de vision artificielle qui régissent le freinage autonome. Work Truck Online souligne que les violations de la vie privée passent désormais du risque informatique à la responsabilité du transporteur, notamment lorsque les données des enregistreurs de données de conduite sont directement liées à la paie et aux scores de sécurité. Les flottes allouent davantage de budget au chiffrement et à la surveillance des centres opérationnels de sécurité, tempérant les attentes de retour sur investissement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion Intelligente de Flotte

Par mode de transport :

dominance automobile avec accélération ferroviaireLes opérations automobiles représentaient 60,62 % du marché de la gestion intelligente de flotte en 2025, reflétant des décennies de familiarité avec la télématique parmi les opérateurs de camions et de fourgonnettes. Le fret ferroviaire, cependant, est prêt pour un CAGR de 9,55 % alors que des plateformes telles que RailPulse diffusent des données de santé des wagons et de GPS en quasi temps réel aux transporteurs nord-américains. La taille du marché de la gestion intelligente de flotte pour les applications de matériel roulant s'étend donc plus rapidement que la base de référence, stimulée par la réglementation et la demande des expéditeurs en matière de précision des délais estimés d'arrivée. Les secteurs maritimes intègrent des diagnostics de vibrations basés sur l'intelligence artificielle, tandis que l'aviation explore les flux de gestion du trafic de drones, mais leurs courbes d'adoption sont en retard sur les modes terrestres en raison de cycles de certification plus rigoureux.

L'innovation ferroviaire s'inspire des succès automobiles. Les unités IQ Series d'Amsted, désormais certifiées RailPulse, se fixent aux wagons de fret en quelques minutes et alimentent les tableaux de bord centraux en données d'état. LeadMind de CAF Digital Services réduit les heures de maintenance corrective de 51 % sur les flottes de banlieue européennes. Le partage des connaissances entre modes accélère la vitesse de déploiement et réduit le risque fournisseur, propulsant l'expansion globale du marché de la gestion intelligente de flotte.

Par solution :

fondation de suivi avec essor de la vidéo-télématiqueLe suivi et la surveillance détenaient encore 35,10 % de la part du marché de la gestion intelligente de flotte en 2025, car la visibilité de la localisation sous-tend chaque flux de travail d'ordre supérieur. Les suites de sécurité centrées sur la vidéo, cependant, enregistrent le CAGR le plus rapide à 12,15 % alors que les assureurs et les régulateurs valorisent les preuves visuelles lors des sinistres. La taille du marché de la gestion intelligente de flotte pour les solutions basées sur la vidéo augmente parallèlement à la puissance de calcul qui traite les flux haute définition en périphérie sans explosion des forfaits de données.

La plateforme de sécurité par intelligence artificielle de Samsara, après avoir été entraînée sur des milliards de kilomètres, signale la distraction ou la somnolence en temps réel et a réduit les taux d'incidents de 35 % parmi les flottes pilotes. Les modules d'optimisation des itinéraires couplés utilisent ensuite les mêmes données télématiques pour réduire les kilomètres à vide, comprimant les cycles de retour sur investissement. La demande des clients se déplace des solutions ponctuelles vers des tableaux de bord consolidés qui mélangent localisation, diagnostics et images de sécurité, une tendance que les fournisseurs exploitent en regroupant les services dans des abonnements par véhicule.

Par matériel :

dongles de diagnostic embarqué en tête avec croissance des systèmes multi-camérasLes dongles de diagnostic embarqué ont fourni 28,20 % des expéditions de matériel en 2025 car ils se branchent sur les véhicules existants et coûtent moins de 150 USD par unité. Pourtant, les réseaux de caméras multiples évoluent plus rapidement à un CAGR de 11,05 % alors que les flottes se préparent pour les mises à niveau d'aide à la conduite et d'autonomie. La caméra frontale de cinquième génération de Magna offre 50 % de puissance de traitement supplémentaire par rapport à son prédécesseur, prenant en charge la détection en couleur complète des feux de circulation et des véhicules d'urgence.

Au-delà de la vision, les modules GNSS, les capteurs de pression des pneus et les étiquettes BLE alimentent les passerelles périphériques pour des analyses consolidées. La nouvelle unité de contrôle télématique pour véhicules légers de Zonar étend les analyses de qualité poids lourd aux fourgonnettes, élargissant le marché adressable. Un écosystème de composants en maturation réduit les coûts d'entrée même lorsque les fonctionnalités augmentent, renforçant la trajectoire ascendante du marché de la gestion intelligente de flotte.

Par connectivité :

dominance cellulaire avec accélération de la 5GLe réseau cellulaire longue portée représentait 71,30 % des connexions actives en 2025 grâce aux réseaux LTE matures et aux accords d'itinérance mondiale. Le prochain bond est la 5G, suivant un CAGR de 12,65 % alors que les analyses vidéo gourmandes en bande passante et les mises à jour du micrologiciel à distance migrent vers de nouvelles radios. L'équipement de locaux clients entreprise d'Inseego offre désormais 11 Gbps en téléchargement et 3,7 Gbps en téléversement, avec une intelligence artificielle embarquée qui façonne le trafic pour les paquets critiques de flotte.

Le Bluetooth courte portée reste essentiel pour l'intégration des appareils portables des conducteurs et des lecteurs de diagnostic existants, tandis que le satellite comble les lacunes de couverture en Eurasie et dans les zones océaniques. Les modems hybrides combinent des récepteurs cellulaires et GNSS, assurant un contact continu lors des déviations d'itinéraire. La diversité de connectivité élargit finalement la taille du marché de la gestion intelligente de flotte en desservant des niches autrefois jugées inaccessibles.

Par taille de flotte :

échelle entreprise avec accélération des PMELes grands transporteurs de plus de 250 véhicules ont encore généré 46,10 % des revenus en 2025, justifiés par un retour sur investissement clair sur la réduction des temps d'arrêt et les économies de carburant. Néanmoins, le segment des petites flottes affiche un CAGR de 9,85 % alors que la tarification SaaS et le matériel auto-installable franchissent les barrières de coûts antérieures. Insurance Business prévoit que les unités installées en Australie et Nouvelle-Zélande passeront de 1,6 million en 2023 à 2,7 millions en 2028, avec l'adoption par les PME comme principal levier.

L'intégration de plateformes en gros réduit les licences par véhicule pour les PME. Le partenariat de Geotab avec EROAD cible les micro-flottes qui manquent de personnel informatique, en fournissant des tableaux de bord préconfigurés déployés depuis le cloud. L'élargissement de la base d'utilisateurs augmente la pénétration globale du marché de la gestion intelligente de flotte et incite les fournisseurs à affiner des interfaces utilisateur intuitives plutôt que du conseil sur mesure.

Par secteur d'utilisation final :

leadership de la logistique avec croissance du transport publicLes coursiers de logistique et du dernier kilomètre ont capturé 38,20 % des dépenses de 2025 car la densité des itinéraires et les pénalités de niveau de service rendent la télématique indispensable. Les segments du transport public et de la mobilité en tant que service, cependant, surpasseront à un CAGR de 9,52 % alors que les agences modernisent la répartition basée sur l'intelligence artificielle. La Federal Transit Administration a financé le système de répartition par intelligence artificielle de Prairie Hills Transit qui gère plus de trajets sans personnel supplémentaire, validant le retour sur investissement pour les opérateurs ruraux.

Les flottes d'urgence et de services publics exigent une disponibilité et une conformité supérieures aux économies de coûts, ce qui incite à une collaboration étroite avec les fournisseurs. L'intégration de Samsara avec Esri fournit aux opérateurs municipaux la localisation des véhicules en temps réel sur des couches SIG pour réduire les temps de réponse. Répondre à ces nuances sectorielles élargit le marché de la gestion intelligente de flotte tout en approfondissant la dépendance aux fournisseurs grâce à des modules spécialisés.

Analyse géographique

Marché de la Gestion Intelligente de Flotte en Amérique du Nord

L'Amérique du Nord a conservé une part de 33,75 % en 2025. Les réglementations fédérales relatives aux enregistreurs de données électroniques (ELD), aux limiteurs de vitesse et aux transitions vers le zéro émission incitent les flottes publiques et privées à adopter des plateformes de données unifiées. Le projet pilote d'AT&T avec Rivian convertit ses fourgonnettes de service à l'électrique tout en s'appuyant sur les infrastructures télématiques LTE/5G existantes. Les projets provinciaux canadiens exploitant les API de Geotab Inc. pour la comptabilité carbone renforcent les courbes d'adoption portées par les politiques publiques. Le Mexique bénéficie de l'harmonisation transfrontalière, incitant les flottes régionales à standardiser leurs équipements conformes. À mesure que la couverture 5G dépasse 85 % des corridors interétatiques, le marché de la gestion intelligente de flotte en Amérique du Nord s'oriente vers l'analyse vidéo à forte consommation de bande passante et les mises à jour de l'ECU par voie hertzienne.

Marché de la Gestion Intelligente de Flotte en Asie-Pacifique

L'Asie-Pacifique affiche un CAGR de 10,72 % jusqu'en 2031, le plus rapide au monde. Le marché de la gestion intelligente de flotte y est dominé par les flottes de livraison électriques et la télématique de rupture technologique, où les smartphones remplacent les unités MDVR robustes. Mober, basée à Manille, a déployé 500 camions électriques d'ici 2025, chacun enregistrant l'état de la batterie via des tableaux de bord en nuage et recevant des ajustements d'itinéraires basés sur la densité des stations de recharge. Les zones pilotes de fret urbain en Chine et l'expertise des équipementiers électroniques japonais de premier rang alimentent les écosystèmes de fournisseurs locaux, tandis que l'Inde et l'Asie du Sud-Est s'appuient sur des modèles d'abonnement tarifés à la journée, et non au mois, pour s'adapter aux réalités de trésorerie. Le matériel hybride satellite-cellulaire soutient les corridors logistiques miniers en Australie et en Indonésie, stimulant l'adoption dans les terrains difficiles.

Marché de la Gestion Intelligente de Flotte en Europe

L'Europe progresse régulièrement sous l'effet des échéances réglementaires, notamment le Paquet Mobilité de l'UE imposant des tachygraphes intelligents de deuxième génération d'ici août 2025. Les plateformes natives des équipementiers se développent, le matériel étant installé en usine et facturé dans les contrats de location, réduisant ainsi les temps d'arrêt liés à l'installation. Le partenariat de Samsara Inc. avec Stellantis achemine directement les données CAN des véhicules européens vers Mobilisights sans dongles, validant le modèle sans matériel dédié. Des fournisseurs spécialisés tels que Schmitz Cargobull rachètent des acteurs de niche comme Atlantis Global System pour dominer les remorques frigorifiques. Les transporteurs d'Europe de l'Est se modernisent pour se conformer aux audits de cabotage transfrontalier de l'UE, élargissant ainsi le marché adressable de la gestion intelligente de flotte.

Marché de la Gestion Intelligente de Flotte en Amérique du Sud et en MEA

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont en retrait, mais connaissent des poussées sporadiques liées aux projets d'infrastructure et aux chaînes d'approvisionnement minières et énergétiques. Les droits d'importation élevés sur les boîtiers télématiques et la couverture 4G insuffisante ralentissent la progression ; néanmoins, les corridors multimodaux tels que Brésil–Chili et l'initiative ferroviaire du GCC créent des poches de déploiement rapide piloté par les politiques publiques. Les fournisseurs proposent désormais des unités passerelles alimentées par énergie solaire et des liaisons par satellite en orbite basse pour combler les lacunes de couverture, maintenant la visibilité du marché de la gestion intelligente de flotte même dans les géographies frontalières.

Paysage concurrentiel

La concurrence est modérée, les cinq plus grands fournisseurs détenant environ un tiers des revenus mondiaux. Les acteurs établis accélèrent les fusions et acquisitions pour défendre leur échelle et élargir leur offre croisée. Powerfleet a payé 200 millions USD pour Fleet Complete, réunissant 2,6 millions d'actifs connectés sous un seul lac de données. Platform Science a racheté l'unité télématique de Trimble ; Trimble a pris 32,5 % du capital de la société combinée pour sécuriser son influence sur la feuille de route. Element Fleet Management a acquis Autofleet pour superposer l'optimisation des itinéraires à son cœur de métier de location.

Les vecteurs technologiques stimulent la différenciation. Samsara investit massivement dans l'intelligence artificielle, en lançant la détection de somnolence des conducteurs et des mises à niveau de la plateforme de sécurité intelligente qui réduisent la fréquence des événements pour des milliers de clients. Geotab positionne son magasin de données ouvert et ses 157 connecteurs d'équipementiers comme un antidote à la fragmentation matérielle. Carrier mise sur la conformité de la chaîne du froid via Lynx Fleet, tandis que Wabtec et Amsted poussent conjointement la télématique ferroviaire pour les opérateurs de transport lourd.

Les nouveaux entrants ciblent des créneaux où les acteurs établis évoluent lentement, comme les logiciels uniquement basés sur l'intelligence artificielle pour les micro-flottes ou les analyses de batterie pour les vélos électriques du dernier kilomètre. Pourtant, la marchandisation du matériel pèse sur les marges, forçant des offres groupées d'abonnements à forte composante logicielle. Les partenariats stratégiques — AT&T avec Fleet Complete ou Hyundai Translead avec Samsara — brouillent les frontières entre transporteur, équipementier et éditeur de logiciels, créant des niveaux de service intégrés qui fidélisent les clients sur toute la durée de vie du véhicule. La concurrence par les prix reste la plus intense dans les traceurs GPS uniquement, tandis que les contrats groupés sécurité-conformité défendent une tarification premium.

Leaders du secteur de la gestion intelligente de flotte

Zonar Systems, Inc.

Hitachi Limited

Geotab Inc.

Sintrones Technology Corporation

Verizon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion Intelligente de Flotte

- Geotab Inc.

- Verizon Connect

- Samsara Inc.

- Continental AG

- Trimble Inc.

- Zonar Systems Inc.

- Hitachi Ltd.

- Bosch IoT Fleet Services

- TomTom Telematics

- Teletrac Navman Ltd.

- Inseego Corp.

- Sierra Wireless Inc.

- PowerFleet Inc.

- MiX Telematics

- AT&T Fleet Complete

- Trim-iQ (Sintrones)

- IBM Corp. (Maximo Fleet)

- Omnitracs LLC

- Bridgestone (US Fleet Solutions)

- Azuga Inc.

- Donlen Corporation

Lire l'Analyse des Entreprises du Marché de la Gestion Intelligente de Flotte

Développements Récents du Secteur sur le Marché de la Gestion Intelligente de Flotte

- Juin 2025 : Inseego a dévoilé le haut débit sans fil 5G Advanced avec 11 Gbps en liaison descendante et la mise en forme du trafic par intelligence artificielle pour les flottes industrielles.

- Mai 2025 : Samsara a lancé la plateforme de sécurité intelligente, les remorques intelligentes avec capteurs de santé des pneus et les flux de dangers en temps réel.

- Mars 2025 : Samsara et Hyundai Translead ont intégré HT LinkVue pour la visibilité des remorques installée en usine en Amérique du Nord.

- Mars 2025 : Wabtec a rejoint le registre des fournisseurs RailPulse pour accélérer la numérisation des wagons ferroviaires.

- Mars 2025 : Fleetio a levé 450 millions USD en série D et a acquis Auto Integrate, élargissant un réseau de 110 000 ateliers de réparation.

Portée du rapport mondial sur le marché de la gestion intelligente de flotte

La gestion intelligente de flotte emploie des technologies avancées pour améliorer l'efficacité et l'efficience des opérations de flotte de véhicules. Cette solution moderne affine de multiples facettes de la supervision de flotte en exploitant les données en temps réel, le suivi GPS, la télématique, les protocoles IoT et l'analyse prédictive. Qu'il s'agisse d'évaluer la santé des véhicules, d'affiner les itinéraires, de gérer la consommation de carburant ou d'analyser le comportement des conducteurs, la gestion intelligente de flotte transforme les opérations conventionnelles en un domaine centré sur les données, efficace et réactif.

L'étude suit les revenus accumulés grâce à la vente de types de gestion intelligente de flotte par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de la gestion intelligente de flotte est segmenté par mode de transport (maritime, matériel roulant ferroviaire, automobile et autres modes), solution (suivi et surveillance, optimisation des itinéraires et répartition, systèmes avancés d'aide à la conduite (ADAS), diagnostic à distance et pronostics, télématique et autres solutions), matériel (diagnostic embarqué (OBD), caméras, capteurs et dispositifs GPS) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Automobile |

| Matériel roulant ferroviaire |

| Maritime |

| Autres modes (aviation, drones, hors route) |

| Suivi et surveillance |

| Optimisation des itinéraires et répartition |

| Systèmes avancés d'aide à la conduite (ADAS) |

| Diagnostic à distance et pronostics |

| Analyse de données télématiques (IA/ML) |

| Vidéo-télématique et sécurité des conducteurs |

| Dongles de diagnostic embarqué (OBD) |

| Multi-caméras (DMS, ADAS) |

| Dispositifs GNSS/GPS double bande |

| Suites de capteurs (LiDAR, température, carburant, pneus) |

| Courte portée (Bluetooth/Wi-Fi) |

| Réseau cellulaire longue portée (4G/5G) |

| Satellite et hybride |

| 1 à 49 véhicules (petite) |

| 50 à 249 véhicules (moyenne) |

| 250 véhicules et plus (grande/entreprise) |

| Logistique et livraison du dernier kilomètre |

| Transport public et mobilité en tant que service |

| Services publics, pétrole et gaz, mines |

| Flottes d'urgence et gouvernementales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par mode de transport | Automobile | ||

| Matériel roulant ferroviaire | |||

| Maritime | |||

| Autres modes (aviation, drones, hors route) | |||

| Par solution | Suivi et surveillance | ||

| Optimisation des itinéraires et répartition | |||

| Systèmes avancés d'aide à la conduite (ADAS) | |||

| Diagnostic à distance et pronostics | |||

| Analyse de données télématiques (IA/ML) | |||

| Vidéo-télématique et sécurité des conducteurs | |||

| Par matériel | Dongles de diagnostic embarqué (OBD) | ||

| Multi-caméras (DMS, ADAS) | |||

| Dispositifs GNSS/GPS double bande | |||

| Suites de capteurs (LiDAR, température, carburant, pneus) | |||

| Par connectivité | Courte portée (Bluetooth/Wi-Fi) | ||

| Réseau cellulaire longue portée (4G/5G) | |||

| Satellite et hybride | |||

| Par taille de flotte | 1 à 49 véhicules (petite) | ||

| 50 à 249 véhicules (moyenne) | |||

| 250 véhicules et plus (grande/entreprise) | |||

| Par secteur d'utilisation final | Logistique et livraison du dernier kilomètre | ||

| Transport public et mobilité en tant que service | |||

| Services publics, pétrole et gaz, mines | |||

| Flottes d'urgence et gouvernementales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion intelligente de flotte ?

Le marché de la gestion intelligente de flotte est évalué à 559,51 milliards USD en 2026 et devrait atteindre 873,56 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la gestion intelligente de flotte ?

Les solutions de vidéo-télématique et de sécurité des conducteurs enregistrent le CAGR le plus rapide à 12,15 % jusqu'en 2031, car les assureurs récompensent la validation visuelle des risques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'adoption rapide des VE, des cadres politiques favorables et une tarification cloud de rupture propulsent l'Asie-Pacifique à un CAGR de 10,72 % jusqu'en 2031.

Quel est l'impact de la 5G sur la gestion intelligente de flotte ?

La 5G permet la diffusion vidéo en temps réel, les analyses en périphérie et des mises à jour par voie hertzienne plus rapides, stimulant un CAGR de 12,65 % dans les flottes connectées en 5G.

Quels défis ralentissent l'adoption du marché ?

La fragmentation des normes matérielles sur le marché secondaire et la responsabilité croissante en matière de cybersécurité restent des freins majeurs, réduisant la croissance respectivement de 1,3 % et 1,1 % de points.

Quelles entreprises mènent la consolidation ?

Powerfleet, Platform Science, Element Fleet Management, Samsara et Geotab sont à la tête des acquisitions récentes, détenant ensemble environ un tiers des revenus mondiaux.

Dernière mise à jour de la page le: