Taille et part de marché des systèmes intelligents de gestion du trafic

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.89 Milliards de dollars |

| Taille du Marché (2031) | 21.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes intelligents de gestion du trafic par Mordor Intelligence

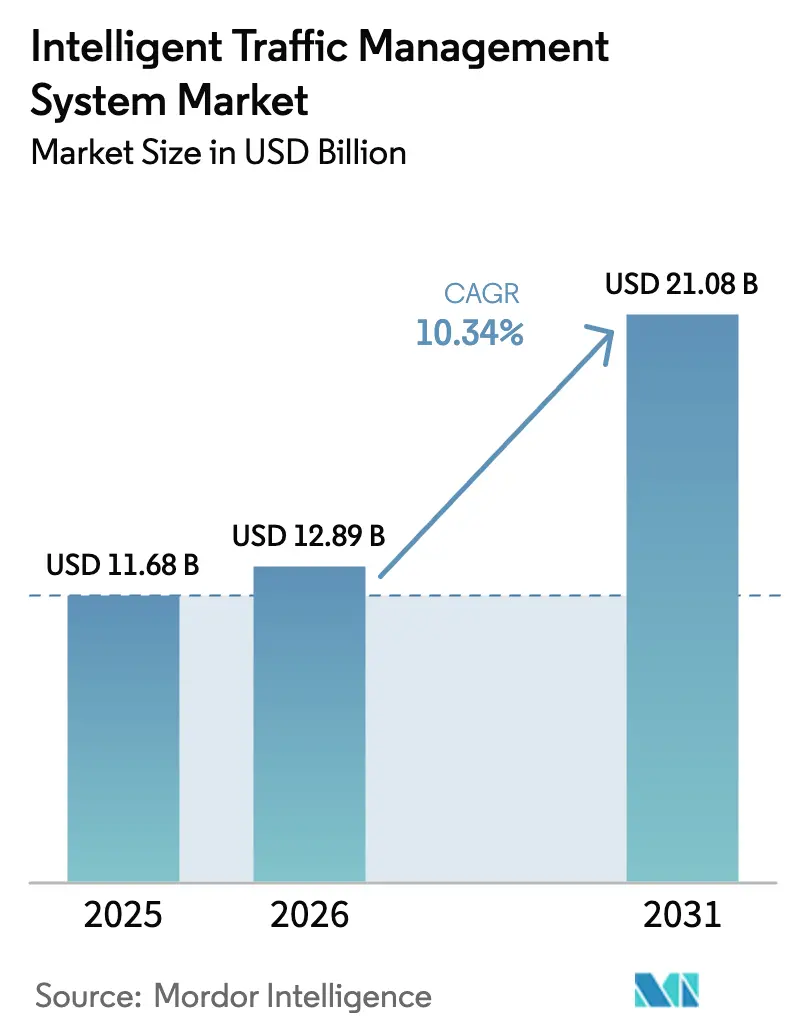

La taille du marché des systèmes intelligents de gestion du trafic devrait croître de 11,68 milliards USD en 2025 à 12,89 milliards USD en 2026 et devrait atteindre 21,08 milliards USD d'ici 2031, à un TCAC de 10,34 % sur la période 2026-2031. La croissance repose sur trois piliers : le déploiement rapide de systèmes de contrôle adaptatif des feux basés sur l'IA dans les métropoles de la ceinture solaire américaine, le financement soutenu du RTE-T de l'UE pour les projets de systèmes de transport intelligents coopératifs, et le mandat national chinois de reconnaissance automatique des plaques d'immatriculation. La dynamique des revenus reflète également les programmes de tarification de la congestion dans les villes de premier rang et les objectifs de sécurité Vision Zéro des pays nordiques, qui intensifient tous deux la demande de solutions d'application en temps réel. Le matériel ancre encore la majeure partie des dépenses municipales, mais les analyses hébergées dans le cloud s'accélèrent à mesure que les municipalités recherchent des déploiements évolutifs, tandis que les données des véhicules-sondes et le radar à ondes millimétriques élargissent la boîte à outils pour les opérations prédictives. L'intensité concurrentielle augmente car des acteurs établis tels que Siemens Mobility et Kapsch TrafficCom font désormais face à des entrants natifs de l'IA qui promettent des itérations logicielles plus rapides et des coûts réduits.

Points clés du rapport

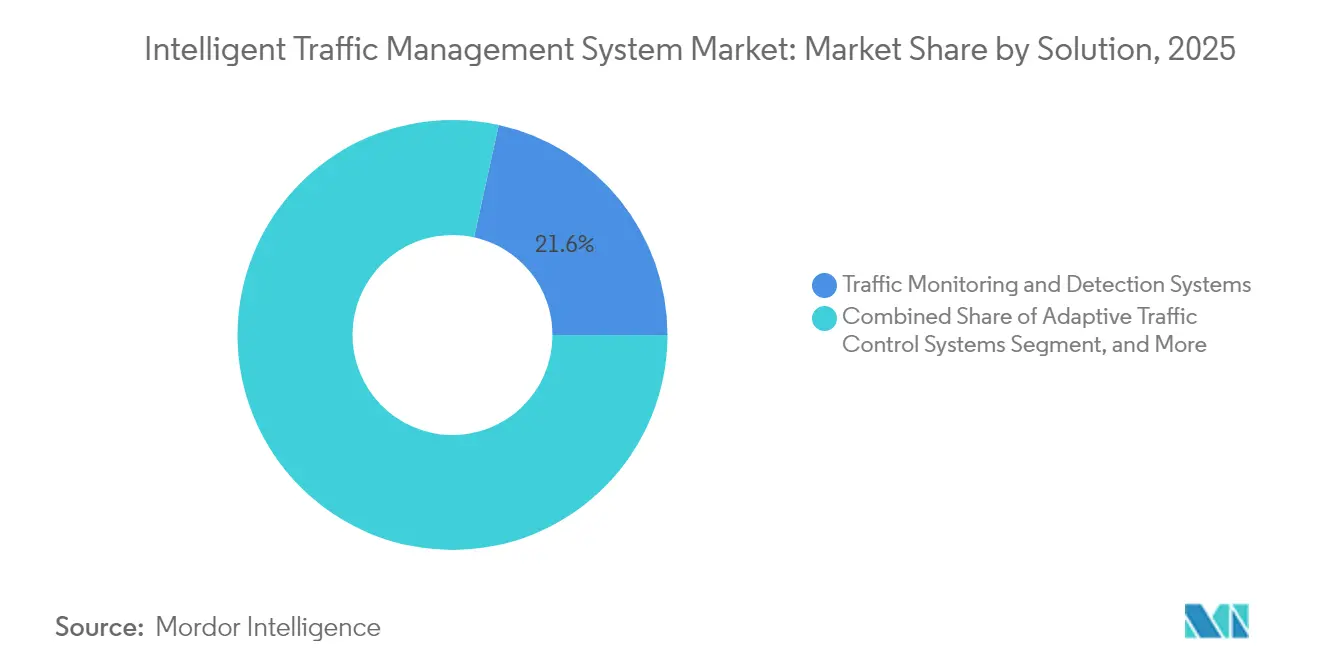

- Par solution, les systèmes de surveillance et de détection du trafic ont dominé avec 21,55 % de la part de marché des systèmes intelligents de gestion du trafic en 2025, tandis que les systèmes de contrôle adaptatif du trafic devraient se développer à un TCAC de 11,28 % jusqu'en 2031.

- Par composant, le matériel représentait 50,78 % de la taille du marché des systèmes intelligents de gestion du trafic en 2025, tandis que les services gérés et cloud devraient croître à 13,55 % jusqu'en 2031.

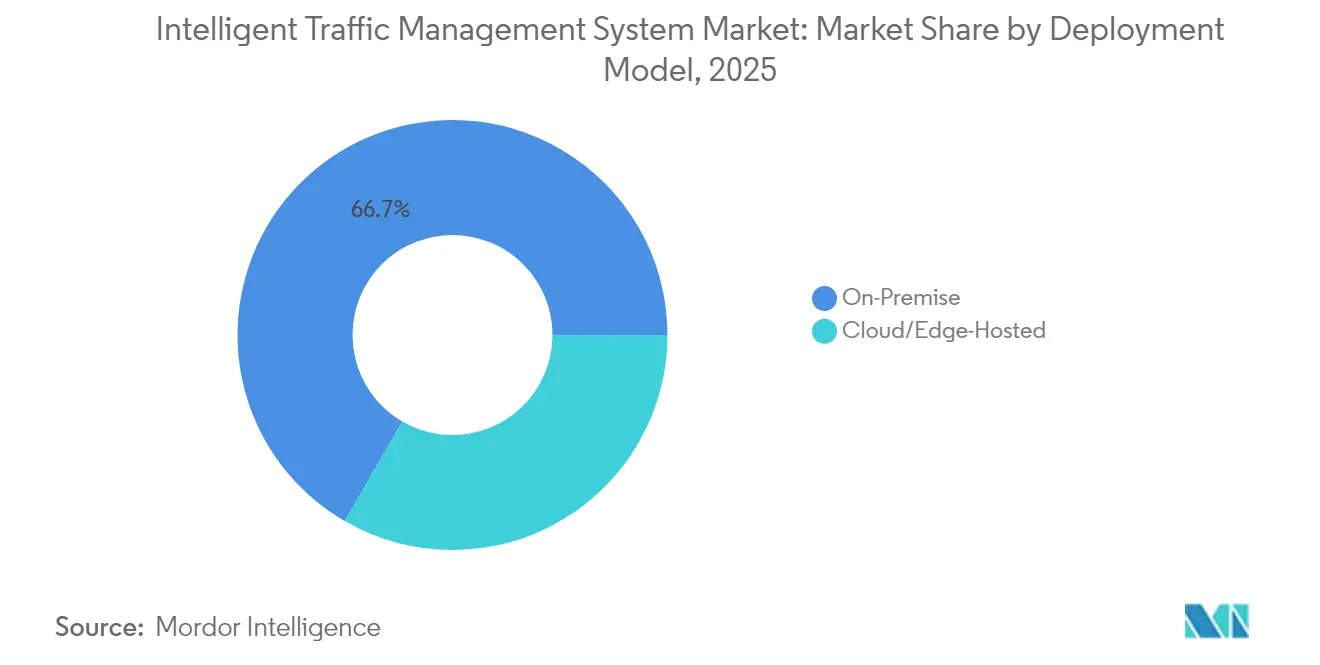

- Par modèle de déploiement, les plateformes sur site détenaient 66,65 % de la part de marché des systèmes intelligents de gestion du trafic en 2025 ; les alternatives hébergées dans le cloud/en périphérie progressent à un TCAC de 14,92 %.

- Par environnement d'utilisation finale, les parkings et les pôles intermodaux ont capturé 40,62 % de la taille du marché des systèmes intelligents de gestion du trafic en 2025 ; les intersections urbaines et les artères mènent la croissance à un TCAC de 14,12 %.

- Par géographie, l'Amérique du Nord a conservé le leadership avec 33,25 % de part de revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 11,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes intelligents de gestion du trafic

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du contrôle adaptatif des feux prédictif basé sur l'IA dans les métropoles de la ceinture solaire américaine | +1.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Financement RTE-T de l'UE pour les nœuds urbains pour les déploiements de systèmes de transport intelligents coopératifs | +1.5% | Europe | Moyen terme (2-4 ans) |

| Intégration des données de sondage des véhicules connectés dans les systèmes de gestion du trafic avancés municipaux | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Mandat du ministère de la Sécurité publique chinois 2023 pour l'application nationale de la reconnaissance automatique des plaques d'immatriculation | +1.2% | Chine | Court terme (≤ 2 ans) |

| Plateformes de tarification de la congestion dans les villes de premier rang | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Objectifs de sécurité Vision Zéro dans les pays nordiques | +0.7% | Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du contrôle adaptatif des feux prédictif basé sur l'IA dans les métropoles de la ceinture solaire américaine

Les villes de la ceinture solaire passent des séquences préprogrammées à des moteurs d'apprentissage automatique qui affinent les durées de feux verts toutes les quelques secondes, atténuant les goulots d'étranglement récurrents aux heures de pointe.[1]Administration fédérale des autoroutes, « Nouvelle génération de systèmes et centres de gestion du trafic : un guide de référence », highways.dot.gov Un programme fédéral de subventions pour les infrastructures rembourse désormais jusqu'à 80 % des coûts d'installation, faisant du contrôle adaptatif la spécification par défaut pour les nouvelles intersections. Les municipalités apprécient la capacité d'intégrer la vidéo, le radar et la télémétrie des véhicules connectés dans une seule couche d'optimisation, ce qui améliore la fiabilité des temps de trajet sans élargir les routes. Les fournisseurs se différencient par des tableaux de bord hébergés dans le cloud et la conformité en matière de cybersécurité, donnant aux petites équipes informatiques la confiance nécessaire pour étendre les réseaux à des centaines de feux.

Financement RTE-T de l'UE pour les nœuds urbains pour les déploiements de systèmes de transport intelligents coopératifs

Le budget RTE-T prévoit des subventions pluriannuelles couvrant l'acquisition d'unités de bord de route et les tests de systèmes transfrontaliers, réduisant les délais de retour sur investissement pour les villes européennes.[2]Plateforme C-Roads, « Brochure C-Roads », c-roads.eu L'ASFINAG autrichienne à elle seule a déployé 525 unités ITS-G5 afin que les camions puissent recevoir des avertissements anticipés sur le trafic lent. Le financement coordonné aligne les normes de micrologiciels entre les pays, permettant aux transporteurs de marchandises de traverser plusieurs juridictions sans changer de protocoles de communication. La certitude du soutien a incité les fournisseurs à pré-certifier le matériel pour une utilisation paneuropéenne, réduisant les coûts d'ingénierie pour chaque nouveau déploiement.

Intégration des données de sondage des véhicules connectés dans les systèmes de gestion du trafic avancés municipaux

Les flux de données des véhicules-sondes complètent désormais les boucles de détection dans des villes comme Rotterdam, où les corridors d'accès portuaire utilisent les données de vitesse et de cap de milliers de camions pour affiner les décalages de feux pendant les fenêtres d'importation de pointe. Étant donné que le coût marginal par nouveau point de données tend vers zéro une fois la connectivité intégrée dans les voitures particulières, la précision des prévisions s'améliore à mesure que le taux de pénétration de la flotte connectée augmente. Les premiers adoptants notent une détection plus rapide des incidents : les ralentissements brusques sur plusieurs voies apparaissent sur les tableaux de bord en 15 secondes, bien avant les appels d'urgence.

Mandat du ministère de la Sécurité publique chinois 2023 pour l'application nationale de la reconnaissance automatique des plaques d'immatriculation

La réglementation chinoise de 2023 oblige les autorités locales à relier chaque caméra de reconnaissance automatique des plaques d'immatriculation en bord de route à une base de données centrale des infractions, déclenchant une vague d'achats de capteurs haute résolution, de processeurs graphiques et de liaisons de retour chiffrées. Shanghai a étendu la couverture aux voies réservées aux bus, améliorant le respect du port de la ceinture de sécurité et la discipline de voie tout en libérant la police pour des missions prioritaires. Les intégrateurs nationaux regroupent les analyses et le stockage en cloud, réduisant le coût total du cycle de vie et facilitant la réplicabilité multi-villes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité budgétaire et retards de passation de marchés dans les municipalités d'Amérique latine | −0.8% | Amérique latine | Court terme (≤ 2 ans) |

| Absence de normes d'interopérabilité pour les piles C-V2X/V2I | −1.1% | Mondial | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de cybersécurité au titre de la directive NIS2 de l'UE et des règles de la TSA américaine | −0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Contraintes de spectre à ondes millimétriques pour le radar de bord de route dans les mégapoles asiatiques | −0.4% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité budgétaire et retards de passation de marchés dans les municipalités d'Amérique latine

Les taux de change fluctuants et les recettes fiscales irrégulières compliquent la planification des appels d'offres pour les villes latino-américaines de taille moyenne, prolongeant souvent les cycles d'attribution au-delà de deux ans. Même là où des projets pilotes ont réduit les temps de trajet de 25 %, les administrateurs peinent à verrouiller des contrats de service pluriannuels car les budgets de cybersécurité restent limités. L'absence de normes locales allonge également les évaluations des offres, obligeant les fournisseurs à personnaliser les périmètres d'intégration pour chaque municipalité.

Absence de normes d'interopérabilité pour les piles C-V2X/V2I

Les profils de micrologiciels concurrents dans la bande 5,9 GHz signifient qu'un camion équipé pour le DSRC japonais ne peut pas toujours communiquer avec les unités de bord de route en Californie, augmentant les coûts des équipementiers automobiles et freinant l'adoption par les flottes.[3]Association 5G Automobile, « Livre blanc sur l'utilisation du spectre pour les systèmes de transport intelligents », 5gaa.org Les décisions régionales sur le spectre fragmentent davantage l'écosystème, et les mises à niveau matérielles après production s'avèrent coûteuses. Sans harmonisation, les corridors de fret transfrontaliers ne peuvent pas tirer pleinement parti des messages d'évitement des collisions, atténuant les gains de sécurité attendus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les systèmes de surveillance dominent l'évolution du marché

Les systèmes de surveillance et de détection du trafic représentaient 21,55 % de la part de marché des systèmes intelligents de gestion du trafic en 2025. Les municipalités achètent d'abord une connaissance de la situation à grande échelle, puis superposent l'optimisation et l'application une fois que les pipelines de données arrivent à maturité. La taille du marché des systèmes intelligents de gestion du trafic liée au contrôle adaptatif du trafic devrait croître à un TCAC de 11,28 %, reflétant l'intérêt des villes pour les plans de synchronisation activés par l'IA qui réduisent le délai moyen aux intersections. Les caméras thermiques et le LiDAR améliorent la précision de nuit, tandis que les classificateurs d'apprentissage automatique identifient désormais les catégories de véhicules avec une précision de 90 %. L'intégration entre les modules de surveillance, de contrôle des feux et d'information des conducteurs augmente le retour sur investissement car les indicateurs de congestion alimentent directement les panneaux à messages variables qui redirigent les flux lors des incidents.

Les systèmes de contrôle adaptatif du trafic constituent la niche à la croissance la plus rapide, car le logiciel affine continuellement les ordres de phases plutôt que de s'appuyer sur des plans programmés par des ingénieurs. Leur essor sous-tend également une demande accrue de caméras d'application ; lorsqu'une ville synchronise la temporisation des feux rouges avec des phases adaptatives, la détection des infractions nécessite les mêmes cycles de rafraîchissement. Les corridors qui partagent des données entre agences adjacentes signalent une circulation des marchandises plus fluide, soulignant comment la surveillance pose les bases d'une gestion régionale plus large de la mobilité.

Par composant : la domination du matériel face à la disruption du cloud

Le matériel représentait encore 50,78 % de la taille du marché des systèmes intelligents de gestion du trafic en 2025, car les capteurs, les contrôleurs et les armoires de terrain restent indispensables pour tout déploiement. Pourtant, les logiciels et les services gérés dictent désormais la différenciation. Les villes qui migrent leurs tableaux de bord vers des abonnements cloud réduisent les coûts des serveurs sur site et bénéficient de mises à jour gérées par les fournisseurs 24h/24 et 7j/7. Ce changement ouvre la porte à de nouveaux entrants qui livrent des modèles d'IA sous forme de mises à niveau sans fil, réduisant les dépenses d'investissement et accélérant les sorties de fonctionnalités, notamment autour de la prédiction des incidents et de la priorisation multimodale.

Les appareils d'analyse en périphérie conccilient les exigences de latence des messages de sécurité des véhicules connectés avec la charge de traitement des tâches de vision par ordinateur. Les fournisseurs proposent de plus en plus des micrologiciels indépendants du contrôleur afin que les armoires existantes puissent intégrer des modules d'IA sans creuser de nouvelles fibres. Sur l'horizon de prévision, les perspectives du marché des systèmes intelligents de gestion du trafic dépendent de la combinaison de matériel de terrain à faible coût avec une orchestration centralisée, un mélange qui réduit les dépenses du cycle de vie et atténue les obstacles à l'approvisionnement pour les villes de taille moyenne.

Par modèle de déploiement : la migration vers le cloud s'accélère

Les installations sur site détenaient 66,65 % de part en 2025, reflétant des normes d'approvisionnement bien établies et des règles de souveraineté des données. Les villes traitant des images d'infractions sensibles optent encore pour le stockage local. Néanmoins, les plateformes hébergées dans le cloud et en périphérie progressent à un TCAC de 14,92 % à mesure que les opérateurs de télécommunications regroupent des liaisons de retour sécurisées et que les directives de la TSA américaine poussent vers des environnements chiffrés et gérés par correctifs. Des topologies hybrides s'enracinent : les boucles de sécurité en moins d'une seconde fonctionnent localement, tandis que les tableaux de bord de planification résident dans des clouds publics qui traitent des archives pluriannuelles.

La tarification du logiciel en tant que service convertit les dépenses d'investissement initiales importantes en budgets d'exploitation prévisibles, ce qui est attrayant pour les municipalités soumises à des plafonds d'endettement. Les rapports automatisés de tests de pénétration satisfont également les auditeurs NIS2, orientant davantage les nouvelles offres vers les solutions hébergées. Le marché des systèmes intelligents de gestion du trafic reflète donc les tendances plus larges des logiciels de ville intelligente, où l'échelle du cloud et les analyses assistées par l'IA remodèlent la capture de valeur.

Par environnement d'utilisation finale : les pôles intermodaux stimulent l'innovation

Les parkings et les pôles intermodaux contrôlaient 40,62 % de part en 2025 car ces nœuds font face au mélange le plus dense de voitures particulières, de bus, de fret et de micromobilité. Les opérateurs déploient des capteurs d'occupation, des caméras de bord de trottoir et des API de paiement pour orchestrer des rotations rapides, améliorant l'utilisation des actifs. Les intersections urbaines et les artères représentent désormais l'arène à la croissance la plus rapide, avec un TCAC de 14,12 %, portée par les mandats de sécurité des piétons et la façon dont les données des véhicules connectés éclairent les conflits en temps réel. Les municipalités Vision Zéro intègrent des analyses de quasi-accidents qui signalent les points chauds où les cyclistes et les camions se croisent.

Dans les pôles, les gestionnaires exploitent des tableaux de bord activés par la 5G pour garantir des transferts fluides entre les services ferroviaires et de dernier kilomètre, une évolution qui exige l'interopérabilité entre les systèmes de billetterie, de stationnement et de signalisation. Sur les artères, les groupes de feux adaptatifs coordonnent les divisions de phases sur des corridors contigus, réduisant les temps de trajet pour les véhicules d'urgence et les bus publics. Ces contextes illustrent comment le marché des systèmes intelligents de gestion du trafic pivote des intersections isolées vers une orchestration à l'échelle des corridors.

Analyse géographique

L'Amérique du Nord a conservé 33,25 % des revenus en 2025, soutenue par les allocations de la loi sur l'investissement dans les infrastructures et l'emploi et les mandats des États spécifiant le contrôle adaptatif des feux sur les nouveaux corridors. La région bénéficie également d'un soutien mature des fournisseurs, ce qui facilite la justification des budgets de maintenance du cycle de vie. Les politiques de développement axé sur le transport en commun du Canada et les projets de numérisation du fret frontalier du Mexique diversifient davantage la demande entre les niveaux métropolitains.

L'Europe dispose d'une base installée solide nourrie par le RTE-T et C-Roads. Les spécifications techniques harmonisées permettent aux flottes de recevoir des avis de temps de trajet sans interruption de Rotterdam à Vienne. La directive NIS2 a relevé les seuils minimaux de cyber-résilience, poussant les agences à renouveler les contrôleurs vieillissants avec des micrologiciels chiffrés et des modules de détection des intrusions. Les nations nordiques démontrent des gains de sécurité dans le cadre de Vision Zéro, prouvant que les déploiements axés sur l'application peuvent réduire de moitié les décès grâce à des améliorations de la conformité en matière de vitesse et de port de la ceinture de sécurité.

L'Asie-Pacifique affiche un TCAC de 11,98 % jusqu'en 2031. Le projet pilote véhicule-route-cloud de Chine à Pékin connecte 7 000 stations de base à des boîtiers de périphérie en bord de route, permettant des messages consultatifs en moins d'une seconde aux navettes autonomes. Le péage par satellite GPS de l'Inde contourne la construction de portiques, un modèle bien adapté aux villes denses de deuxième rang. Les contraintes d'allocation de spectre signifient que des mégapoles comme Tokyo et Séoul expérimentent des liaisons hybrides à ondes millimétriques et de repli 4G pour maintenir la fidélité du radar de bord de route par temps de pluie, une innovation susceptible de se répandre sur les marchés de l'ASEAN.

Paysage concurrentiel

Le marché des systèmes intelligents de gestion du trafic reste modérément fragmenté. Les cinq premiers fournisseurs représentent environ 45 % des revenus de 2024, laissant de la place aux spécialistes de taille moyenne. L'activité d'acquisition se poursuit : Swarco a annoncé des plans pour absorber une unité française de technologie du trafic pour 27 millions EUR, élargissant son catalogue de contrôle de voies et de signalisation. Siemens Mobility s'appuie sur son héritage en signalisation ferroviaire pour proposer des contrats de service à long terme, tandis que Kapsch TrafficCom regroupe le péage, l'application et la gestion des corridors dans des salles de contrôle uniques.

Les entreprises natives de l'IA se différencient par des architectures axées sur le cloud. Elles livrent des moteurs de synchronisation des feux conteneurisés qui s'auto-calibrent via l'apprentissage fédéré, séduisant les villes dépourvues de personnel interne en science des données. Les partenariats resserrent les écosystèmes ; les fournisseurs de puces de périphérie travaillent avec les fabricants de têtes de feux afin que les caméras et les radars partagent les faisceaux de câblage. Cette intégration verticale comprime les délais de déploiement de plusieurs années à quelques mois, un levier concurrentiel lorsque les subventions de relance imposent des délais d'achèvement stricts.

La cybersécurité marque un nouveau champ de bataille. Les fournisseurs intègrent désormais le démarrage sécurisé et les correctifs sans fil pour se conformer aux directives de surface de la TSA. Ceux qui ne disposent pas de la certification ISO 27001 risquent d'être exclus des appels d'offres de premier plan. Par conséquent, les entreprises disposant de centres d'opérations de sécurité internes commandent des frais de maintenance premium, faisant basculer les mix de revenus vers les rentes. Malgré une concurrence croissante, la fidélité des clients reste élevée une fois qu'une plateforme sous-tend plus de 1 000 intersections, car le changement implique des remises à niveau des contrôleurs et une reformation des opérateurs.

Leaders du secteur des systèmes intelligents de gestion du trafic

Transcore Inc.

TomTom International BV

Miovision Technologies Incorporated

Econolite Inc.

Kapsch Trafficom AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kapsch TrafficCom a remporté une commande de 1,4 million USD pour moderniser le système de contrôle du tunnel Tetsuo Harano à Hawaï, prolongeant un partenariat de trois décennies avec le département des transports de l'État.

- Février 2025 : Parsons a déclaré un chiffre d'affaires de 6,8 milliards USD pour l'exercice fiscal 2024, notant une croissance à deux chiffres dans les contrats de transport intelligent.

- Février 2025 : Siemens Mobility a obtenu un cadre de 2,8 milliards EUR avec Deutsche Bahn pour fournir des technologies modernes de contrôle et de sécurité.

- Décembre 2024 : Swarco a entamé des négociations exclusives pour acquérir la division technologie du trafic de Lacroix, une démarche qui approfondira la pénétration du marché dans les régions francophones.

- Novembre 2024 : Kapsch TrafficCom a lancé le péage par satellite pour l'Inde, réutilisant la solution éprouvée en Norvège et en Bulgarie.

Portée du rapport mondial sur le marché des systèmes intelligents de gestion du trafic

Le système intelligent de gestion du trafic est une solution qui intègre l'analyse de données en temps réel avec des algorithmes avancés d'apprentissage automatique. L'étude suit les revenus accumulés par divers acteurs mondiaux vendant des types de systèmes intelligents de gestion du trafic. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision.

Le marché des systèmes intelligents de gestion du trafic est segmenté par solution (système de contrôle des feux de signalisation, système de caméras d'application du trafic, système de surveillance du trafic et système intelligent d'information des conducteurs), composant (caméras de surveillance, murs d'images, contrôleurs et feux de signalisation, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de contrôle adaptatif du trafic |

| Systèmes de contrôle des feux de signalisation |

| Systèmes de surveillance et de détection du trafic |

| Systèmes de caméras d'application et de reconnaissance automatique des plaques d'immatriculation |

| Systèmes de messages dynamiques et d'information des conducteurs |

| Plateformes intégrées de gestion des corridors et des incidents |

| Matériel (capteurs, contrôleurs, caméras, systèmes de signalisation à messages variables) |

| Logiciel (gestion centrale, analyse en périphérie, interface de programmation d'application) |

| Services (conseil, intégration, services gérés/cloud) |

| Sur site |

| Hébergé dans le cloud/en périphérie |

| Intersections urbaines et artères |

| Autoroutes et voies rapides |

| Tunnels et ponts |

| Parkings et pôles intermodaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par solution | Systèmes de contrôle adaptatif du trafic | ||

| Systèmes de contrôle des feux de signalisation | |||

| Systèmes de surveillance et de détection du trafic | |||

| Systèmes de caméras d'application et de reconnaissance automatique des plaques d'immatriculation | |||

| Systèmes de messages dynamiques et d'information des conducteurs | |||

| Plateformes intégrées de gestion des corridors et des incidents | |||

| Par composant | Matériel (capteurs, contrôleurs, caméras, systèmes de signalisation à messages variables) | ||

| Logiciel (gestion centrale, analyse en périphérie, interface de programmation d'application) | |||

| Services (conseil, intégration, services gérés/cloud) | |||

| Par modèle de déploiement | Sur site | ||

| Hébergé dans le cloud/en périphérie | |||

| Par environnement d'utilisation finale | Intersections urbaines et artères | ||

| Autoroutes et voies rapides | |||

| Tunnels et ponts | |||

| Parkings et pôles intermodaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes intelligents de gestion du trafic ?

Le marché a généré 12,89 milliards USD en 2026 et devrait atteindre 21,08 milliards USD d'ici 2031.

Quel segment de solution détient la plus grande part de revenus ?

Les systèmes de surveillance et de détection du trafic ont dominé avec 21,55 % de part de marché en 2025.

Pourquoi les plateformes hébergées dans le cloud gagnent-elles en popularité ?

Elles réduisent les coûts des serveurs sur site, permettent des mises à jour automatiques des logiciels et facilitent la conformité aux nouvelles règles de cybersécurité.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,98 % en raison de déploiements à grande échelle en Chine et en Inde.

Comment les retards de passation de marchés impactent-ils l'Amérique latine ?

La volatilité budgétaire prolonge les cycles d'appels d'offres, ralentissant le déploiement de la gestion avancée du trafic malgré des résultats solides des projets pilotes.

Quelle technologie sous-tend le segment de solution à la croissance la plus rapide ?

Le contrôle adaptatif du trafic basé sur l'IA utilise des algorithmes d'apprentissage automatique pour ajuster la synchronisation des feux en temps réel, soutenant la prévision de TCAC de 11,28 % pour ce segment.

Dernière mise à jour de la page le: