Taille et part du marché des tests et mesures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.84 Milliards de dollars |

| Taille du Marché (2031) | 24.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests et mesures par Mordor Intelligence

La taille du marché des tests et mesures était évaluée à 19,06 milliards USD en 2025 et devrait croître de 19,84 milliards USD en 2026 pour atteindre 24,27 milliards USD d'ici 2031, à un CAGR de 4,11 % au cours de la période de prévision (2026-2031). L'électrification automobile, les déploiements 5G et les premières phases du déploiement 6G, ainsi que la complexité croissante de la conception des semi-conducteurs, font évoluer la demande vers des instruments à plus grande largeur de bande et à définition logicielle, même si le chiffre d'affaires global progresse régulièrement. Les architectures modulaires érodent la domination des équipements de bureau traditionnels, les équipementiers d'origine aérospatiale et de véhicules électriques privilégiant des cellules de test reconfigurables pour raccourcir les cycles de validation. Les modèles de services évoluent des achats en capital vers des abonnements à l'usage, une tendance qui comprime les prix de vente moyens mais élargit la base de clients adressables. L'Asie-Pacifique est en tête de la croissance régionale, tandis que le Moyen-Orient affiche la trajectoire la plus rapide, les programmes technologiques nationaux diversifiant les économies au-delà des hydrocarbures.

Principaux enseignements du rapport

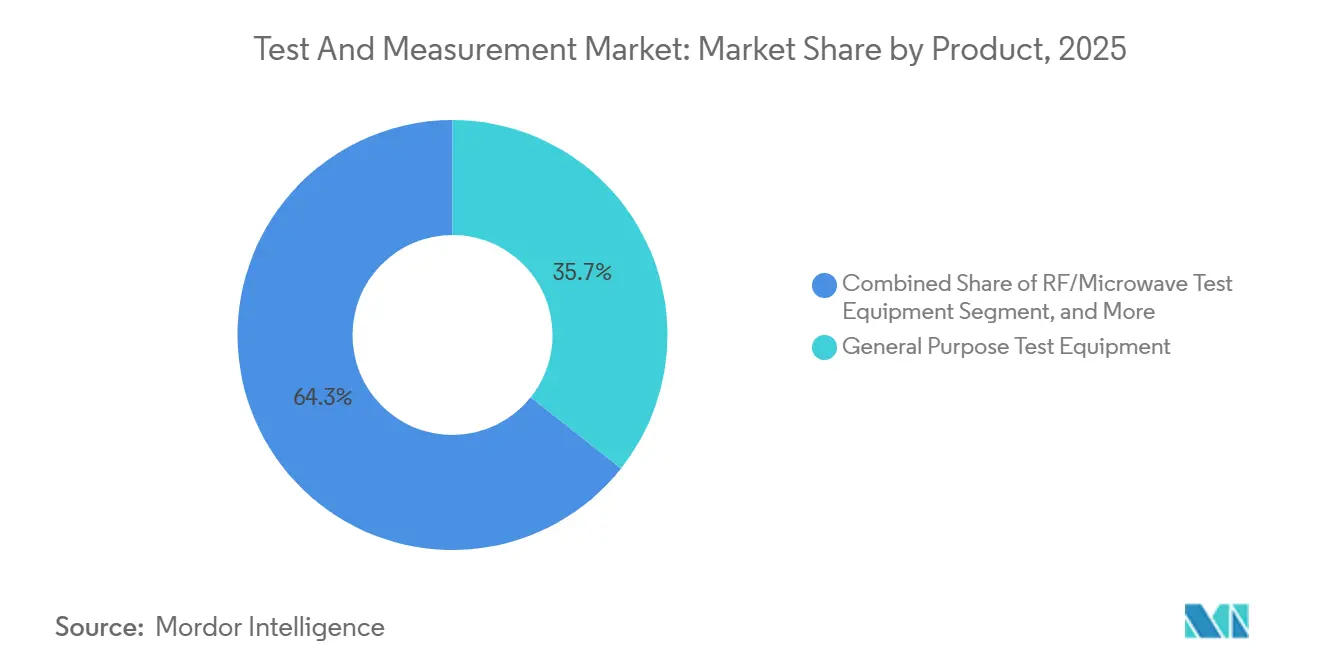

- Par catégorie de produit, les équipements de test à usage général ont représenté 35,67 % de la part du marché des tests et mesures en 2025, tandis que l'instrumentation modulaire devrait progresser à un CAGR de 5,44 % jusqu'en 2031.

- Par type de service, les services d'étalonnage ont représenté 39,33 % du chiffre d'affaires en 2025, tandis que les services de gestion d'actifs et de location devraient se développer à un CAGR de 5,12 % sur la période 2026-2031.

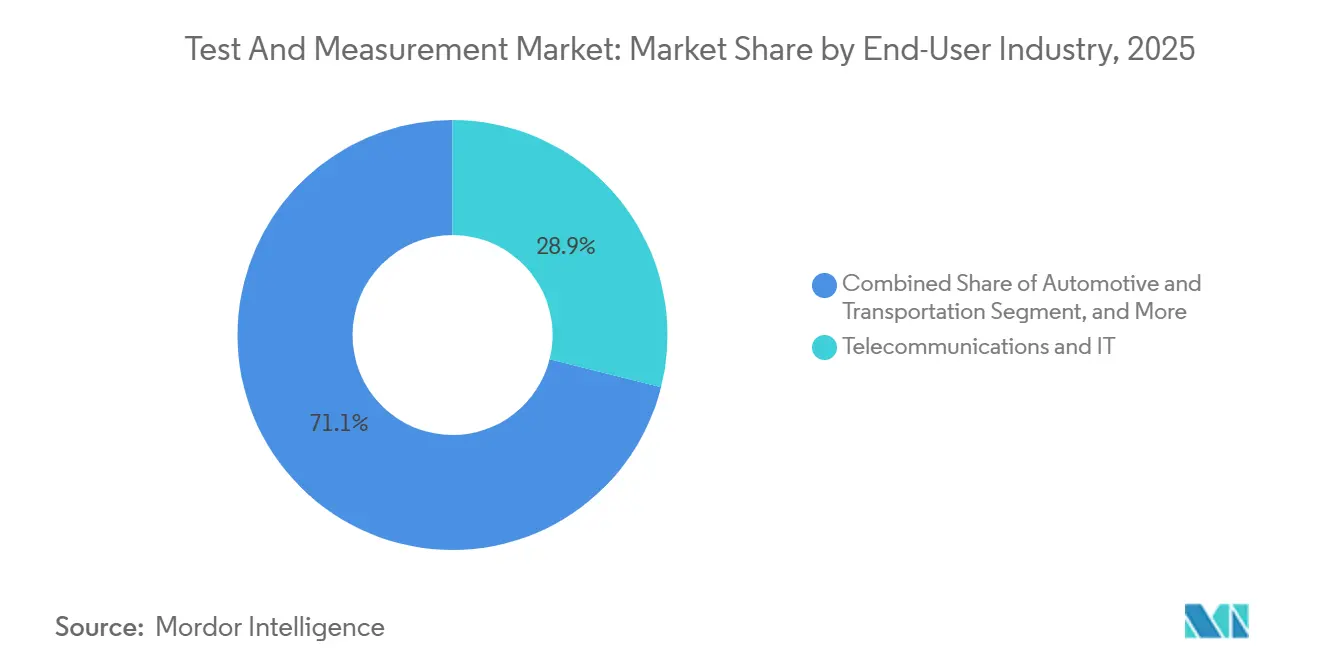

- Par secteur d'utilisation final, les télécommunications et l'informatique ont représenté 28,91 % du chiffre d'affaires en 2025, tandis que l'automobile et le transport devraient croître à un CAGR de 5,67 % au cours de la même période.

- Par facteur de forme, les instruments de bureau et montés en rack ont représenté 45,76 % du chiffre d'affaires en 2025, tandis que les modules de test embarqués et intégrés aux systèmes devraient croître à un CAGR de 5,03 % jusqu'en 2031.

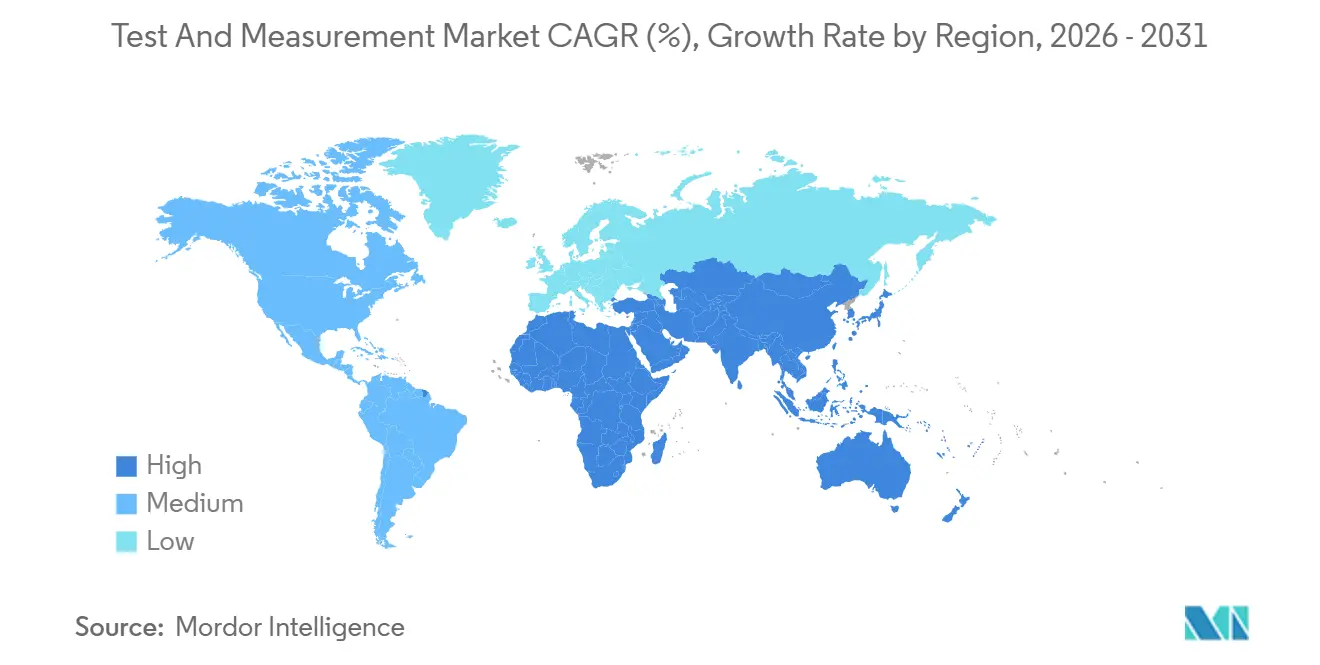

- Par géographie, l'Asie-Pacifique a capté 32,46 % du chiffre d'affaires de 2025, tandis que le Moyen-Orient devrait enregistrer un CAGR de 5,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests et mesures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de l'électromobilité automobile pour des solutions de test haute tension et à grande largeur de bande | +0.9% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G et de la 6G nécessitant une capacité Sub-6 GHz et ondes millimétriques | +0.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique latine | Court terme (≤ 2 ans) |

| Outils de conception pour le test assistés par l'IA raccourcissant le délai de mise sur le marché des semi-conducteurs | +0.7% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Adoption croissante de cycleurs de batteries pour véhicules électriques intégrés | +0.5% | Europe s'étendant à l'Amérique du Nord et à la Chine | Moyen terme (2-4 ans) |

| Renforcement des normes CEM et IEM pour l'électronique médicale | +0.4% | Amérique du Nord avec influence en Europe et au Japon | Court terme (≤ 2 ans) |

| Transition du CapEx vers des modèles de test en tant que service | +0.6% | Mondial, adoption précoce en Inde, en Asie du Sud-Est et au Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de l'électromobilité automobile pour des solutions de test haute tension et à grande largeur de bande

Les architectures de véhicules électriques fonctionnant à des niveaux de 800 volts et 1 200 volts nécessitent des oscilloscopes, des analyseurs de puissance et des testeurs d'isolation qui dépassent largement les seuils hérités de 400 volts. Les équipementiers d'origine européens ont été les premiers adoptants, car la mise à jour 2024 du règlement UN ECE R100 a imposé une validation plus stricte de la sécurité des batteries. Keysight Technologies a annoncé une croissance à deux chiffres de son chiffre d'affaires automobile au cours de l'exercice 2025, soulignant la demande croissante d'alimentations bidirectionnelles et de bancs de charge régénératifs qui absorbent l'énergie lors de la simulation de freinage.[1]Keysight Technologies, « Rapport annuel de l'exercice 2025 », KEYSIGHT.COM Les fournisseurs de rang 1 superposent la détection d'anomalies pilotée par l'IA sur les équipements de test automatisés pour signaler les défauts au niveau des cellules avant l'assemblage du pack, réduisant ainsi le risque de garantie et accélérant les montées en cadence de production. La migration des dynamomètres à moteur thermique vers les bancs de test à entraînement électrique élargit les opportunités pour l'instrumentation modulaire pouvant être reconfigurée entre les bancs de validation de batteries, d'onduleurs et de moteurs.

Déploiements rapides de la 5G et de la 6G stimulant la capacité de test Sub-6 GHz et ondes millimétriques en Asie

La Chine, la Corée du Sud et le Japon ont déployé plus de 3 millions de stations de base 5G d'ici fin 2025, déclenchant des achats d'analyseurs de spectre et de réseau fonctionnant jusqu'à 110 GHz. L'Union internationale des télécommunications a alloué un spectre supplémentaire pour la recherche 6G lors de la Conférence mondiale des radiocommunications de 2023, encourageant les investissements précoces dans des équipements de test capables de caractériser des composants térahertz. Rohde and Schwarz a étendu sa gamme d'analyseurs de réseau vectoriel à 500 GHz en février 2025 pour répondre aux besoins de validation des satellites et des radars automobiles, illustrant la course aux armements en matière d'expansion de la largeur de bande.[2]Rohde and Schwarz, « Lancement de la série R&S ZNA », ROHDE-SCHWARZ.COM Néanmoins, l'expertise en ondes millimétriques est rare en Asie du Sud-Est, de sorte que les opérateurs s'appuient sur des laboratoires d'étalonnage tiers, ce qui allonge les délais de déploiement. Le Département des télécommunications de l'Inde a également rendu obligatoire le test des équipements 5G dans des installations accréditées à partir de 2024, créant des goulots d'étranglement à court terme alors que les laboratoires se mettaient à niveau pour la validation à large bande et en espace libre.

Outils de conception pour le test assistés par l'IA raccourcissant le délai de mise sur le marché des semi-conducteurs

Les fonderies de semi-conducteurs intègrent désormais des algorithmes d'apprentissage automatique dans les équipements de test automatisés pour réduire le nombre de séquences et améliorer la couverture des défauts. TSMC a indiqué que le développement de programmes de test assisté par l'IA a réduit les cycles de validation de 20 % pour les nœuds d'emballage avancés en 2024.[3]Taiwan Semiconductor Manufacturing Company, « Rapport annuel 2024 », TSMC.COM Advantest a ajouté des modèles d'IA générative à sa plateforme V93000 au cours de l'exercice 2025, permettant un séquençage adaptatif déclenché par des données de rendement en temps réel. Les architectures à chiplets intensifient ce besoin car le balayage de frontière traditionnel ne peut pas isoler les défauts sur plusieurs puces. Les groupes de travail de l'IEEE ont finalisé les spécifications universelles d'interconnexion de chiplets en 2025, suscitant une demande d'instruments numériques haute vitesse capables de vérifier la conformité à l'échelle de la production. À mesure que les fenêtres de conception se réduisent, l'optimisation des tests pilotée par l'IA devient un facteur de différenciation concurrentielle qui s'aligne sur le raccourcissement des cycles de vie des produits.

Adoption croissante de cycleurs de batteries pour véhicules électriques intégrés en Europe

Les fabricants de cellules et les équipementiers d'origine européens déploient des cycleurs intégrant la spectroscopie d'impédance, l'imagerie thermique et la chromatographie en phase gazeuse pour vérifier les cellules lithium-ion et à l'état solide dans des conditions d'abus. Le Ministère fédéral allemand des affaires économiques et de l'action pour le climat a financé 150 millions EUR (165 millions USD) d'infrastructures de test en 2024, catalysant les installations dans les instituts Fraunhofer. Chroma ATE a enregistré une augmentation de 35 % des ventes de systèmes de test de batteries en Europe en 2025, portée par les expansions de Northvolt et d'Automotive Cells Company. Le règlement de l'Union européenne sur les batteries, pleinement applicable en 2024, exige des déclarations d'empreinte carbone, de sorte que les fabricants relient les données de cellules sérialisées à des pistes d'audit basées sur la chaîne de blocs. Ces moteurs réglementaires poussent à l'adoption de cycleurs connectés au nuage qui enregistrent des gigaoctets de données de charge-décharge par pack, renforçant la mesure modulaire et centrée sur le logiciel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déplacement vers la location déprimant les prix de vente moyens des nouveaux instruments | -0.5% | Inde, Asie du Sud-Est, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Pénurie de talents RF freinant l'adoption des ondes millimétriques | -0.3% | Mondial, aigu en Asie du Sud-Est et au Moyen-Orient | Long terme (≥ 4 ans) |

| Normes d'étalonnage mondiales fragmentées | -0.2% | Mondial, impact plus élevé dans les opérations multirégionales | Long terme (≥ 4 ans) |

| Barrières commerciales sur les semi-conducteurs de précision | -0.4% | Chine, Russie, marchés soumis à contrôle des exportations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déplacement vers la location déprimant les prix de vente moyens des nouveaux instruments sur les marchés émergents

Les sous-traitants industriels en Inde, au Vietnam et au Mexique privilégient de plus en plus les contrats de location lorsque la production basée sur des projets limite les budgets d'investissement. Electro Rent a indiqué un taux d'utilisation supérieur à 85 % en Asie-Pacifique en 2025, le plus élevé depuis une décennie, reflétant la préférence des clients pour les abonnements mensuels plutôt que les achats de matériel. Alors que plusieurs bailleurs regroupent les flottes inactives sur des plateformes en nuage, la concurrence se concentre sur le prix, comprimant les prix de vente moyens des oscilloscopes et des multimètres. Si les clients gagnent en flexibilité et atténuent l'obsolescence, les fabricants font face à une reconnaissance des revenus allongée et à des marges de service après-vente plus minces. À terme, ce changement structurel oblige les fournisseurs à intégrer l'analyse et l'étalonnage dans les contrats de service pour défendre leur rentabilité.

Pénurie de talents RF freinant l'adoption des tests en ondes millimétriques

Le passage aux fréquences millimétriques pour la 5G, les liaisons satellitaires et les radars automobiles est limité par une pénurie d'ingénieurs formés à l'étalonnage en guide d'ondes et à la conception de chambres en espace libre. Une étude de l'IEEE sur les effectifs a révélé que moins de 15 % des diplômés en génie électrique en Inde et en Indonésie avaient acquis une expérience pratique avec des analyseurs de réseau vectoriel au-dessus de 40 GHz, contre plus de 40 % en Corée du Sud et au Japon. Les opérateurs de télécommunications en Arabie saoudite et aux Émirats arabes unis parrainent des académies animées par des fournisseurs, mais la certification prend jusqu'à un an, retardant les déploiements de réseaux privés dans la logistique et la fabrication. Le déficit de talents allonge les délais des projets et accroît la dépendance vis-à-vis de prestataires de services externes, notamment pour les tests de conformité que les régulateurs imposent désormais avant le lancement commercial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes modulaires gagnent du terrain

L'instrumentation modulaire, couvrant les châssis PXI, VXI et AXIe, devrait croître à un CAGR de 5,44 % de 2026 à 2031, dépassant les équipements de test à usage général malgré la part de marché des tests et mesures de 35,67 % de ces derniers en 2025. Les grands maîtres d'œuvre de l'aérospatiale et de la défense migrent des racks d'instruments autonomes vers des systèmes PXI qui intègrent oscilloscopes, numériseurs et générateurs de formes d'onde dans un seul châssis, réduisant ainsi les besoins en câblage et en espace au sol. La taille du marché des tests et mesures pour les solutions PXI dans la validation des batteries automobiles s'élargit à mesure que les fabricants recherchent une densité de canaux plus élevée. L'acquisition de National Instruments par Emerson a accéléré l'intégration de LabVIEW dans l'automatisation industrielle, permettant le contrôle en boucle fermée des bancs de formation de cellules de batteries.

Les instruments à usage général dominent encore dans les laboratoires qui nécessitent une large fonctionnalité, mais les marges subissent la pression des acteurs chinois dont les prix sont inférieurs de 30 % à 50 % à ceux des concurrents occidentaux. Les équipements de test RF et hyperfréquences restent essentiels à mesure que les opérateurs densifient les réseaux 5G et prototypent les radios 6G, soutenant la demande d'analyseurs de spectre à large bande. Les équipements de test automatisés conservent une position dominante dans les fonderies de semi-conducteurs, où Advantest et Teradyne intègrent des modèles d'IA pour réduire le nombre de séquences. Les instruments spécialisés tels que les cycleurs de batteries et les analyseurs d'intégrité du signal se taillent des niches à forte croissance liées aux véhicules électriques et à l'alimentation des centres de données. Les équipements de test mécaniques, notamment les testeurs de traction et de dureté, poursuivent un cycle de remplacement régulier dans les laboratoires de matériaux automobiles et aérospatiaux.

Par type de service : la gestion d'actifs remodèle l'économie

Les services d'étalonnage ont contribué à hauteur de 39,33 % du chiffre d'affaires de 2025, ancrés par les mandats de traçabilité ISO 17025 qui imposent une vérification périodique des instruments de haute valeur. Cependant, le marché des tests et mesures connaît une croissance plus rapide dans les services de gestion d'actifs et de location, qui devraient se développer à un CAGR de 5,12 % jusqu'en 2031, les fonderies de semi-conducteurs adoptant une économie à l'usage. Les tableaux de bord en nuage suivent désormais l'emplacement, l'utilisation et le statut d'étalonnage des instruments, réduisant les temps d'inactivité et améliorant le retour sur actifs. La taille du marché des tests et mesures est liée aux parcs de location ; elle évolue donc avec la volatilité de la fabrication plutôt qu'avec les plans d'investissement.

Les services de réparation et d'après-vente restent un flux récurrent, bien que les laboratoires indépendants pratiquent des prix inférieurs à ceux des équipementiers d'origine, notamment sur les oscilloscopes ancienne génération. La formation et le conseil gagnent en importance à mesure que les mesures en ondes millimétriques et l'optimisation assistée par l'IA accroissent la complexité. Les mises à niveau PathWave de Keysight intègrent des crédits de formation dans les licences annuelles, garantissant la compétence des clients à chaque révision. Néanmoins, la banalisation de l'étalonnage de base entraîne une consolidation parmi les petits laboratoires qui manquent de fonds pour les étalons d'analyseurs de réseau à 70 GHz, provoquant des fusions qui créent des super-laboratoires régionaux.

Par secteur d'utilisation final : l'automobile dépasse les leaders historiques

Les télécommunications et l'informatique ont représenté 28,91 % du chiffre d'affaires de 2025, mais l'automobile et le transport devraient croître à un CAGR de 5,67 %, reflétant les investissements dans les packs de batteries haute tension, les onduleurs et les chargeurs embarqués. Le marché des tests et mesures pour la validation des groupes motopropulseurs électriques est en plein essor, Tesla et les marques chinoises émergentes développant des gigafactoires et demandant des cycleurs intégrés, des testeurs d'isolation et des oscilloscopes à grande largeur de bande. La fabrication de semi-conducteurs et d'électronique reste un acheteur central car des règles de conception plus strictes nécessitent que davantage de plaquettes soient sondées et que les boîtiers soient contrôlés. Les dépenses dans l'aérospatiale et la défense sont résilientes en raison des mises à niveau avioniques et de la modernisation des radars, soutenant la demande de générateurs de signaux hyperfréquences.

Les soins de santé et les dispositifs médicaux se concentrent sur la compatibilité électromagnétique et la sécurité, notamment à la suite du resserrement des directives de la FDA en 2024. Les laboratoires d'enseignement et de recherche privilégient les instruments de gamme intermédiaire en raison des contraintes budgétaires, tandis que les secteurs de l'automatisation industrielle et de l'énergie utilisent des appareils portables pour la mise en service sur le terrain des onduleurs solaires et des éoliennes. À mesure que le déploiement de la 5G atteint un plateau dans les économies avancées, les opérateurs de télécommunications se tournent vers les réseaux définis par logiciel, tempérant leurs dépenses matérielles supplémentaires. Par conséquent, la validation automobile est positionnée pour dépasser la part de chiffre d'affaires des télécommunications au cours du prochain cycle de planification.

Par facteur de forme : les modules embarqués répondent aux besoins des tests en périphérie

Les instruments de bureau et montés en rack ont représenté 45,76 % du chiffre d'affaires en 2025, témoignant de leur richesse fonctionnelle et de leur précision métrologique pour les travaux en laboratoire. Pourtant, les modules de test embarqués et intégrés aux systèmes devraient croître à un CAGR de 5,03 %, les fabricants intégrant des capteurs de courant et des moniteurs de tension directement dans les lignes de production. Le marché des tests et mesures pour les modules embarqués s'élargit à mesure que l'informatique en périphérie rapproche la mesure du produit, réduisant les temps d'arrêt liés à l'échantillonnage hors ligne. Les instruments portables et de poche soutiennent les services sur le terrain où la robustesse prime sur la largeur de bande.

Les cartes enfichables modulaires, notamment les oscilloscopes USB, séduisent les universités et les jeunes entreprises à la recherche de coûts d'acquisition plus faibles. Teledyne LeCroy a illustré cette tendance avec la série WaveSurfer 4000HD de 2024, qui sacrifie une partie de la plage dynamique au profit de la portabilité. L'alimentation par USB-C alimente désormais des convertisseurs analogique-numérique 18 bits sans blocs d'alimentation externes, bien que le bruit de la carte mère limite les mesures de très faible niveau. Les clients segmentent donc les charges de travail entre les équipements portables pour l'installation et les instruments de bureau haute performance pour les tâches de précision, maintenant un schéma de demande à double voie au sein du marché des tests et mesures.

Analyse géographique

L'Asie-Pacifique a généré 32,46 % du chiffre d'affaires de 2025, portée par les pôles de semi-conducteurs à Taïwan, en Corée du Sud et en Chine continentale, ainsi que par la grande infrastructure 5G en Inde et en Asie du Sud-Est. Le 14e plan quinquennal de la Chine a prévu des subventions pour le développement d'équipements de test nationaux, mais les contrôles à l'exportation sur les convertisseurs analogique-numérique avancés ont freiné les progrès. Les exportations japonaises d'instruments de précision ont augmenté de 12 % en 2025, portées par l'électrification automobile et la demande étrangère pour la 5G, selon les statistiques du METI. Les géants coréens de la mémoire ont alloué plus de 30 % de leur chiffre d'affaires aux dépenses d'investissement, soutenant les commandes d'équipements de test automatisés.

L'Amérique du Nord maintient une base importante car la loi CHIPS and Science Act a débloqué 52 milliards USD d'incitations qui ont attiré Intel, TSMC et Samsung dans de nouvelles fonderies en Arizona, en Ohio et au Texas. Ces mégaprojets stimulent la demande localisée de cartes de sondage haute densité et de métrologie au niveau des plaquettes. L'Europe continue d'investir dans le cadre de la loi européenne sur les puces d'une valeur de 43 milliards EUR (47 milliards USD), bien que les retards d'autorisation freinent le démarrage des installations. Le secteur automobile allemand a investi 180 milliards EUR (198 milliards USD) dans l'électrification jusqu'en 2027, stimulant la demande de cycleurs de batteries haute puissance.

Le Moyen-Orient devrait afficher le CAGR régional le plus rapide de 5,23 % jusqu'en 2031, ancré par le programme de ville intelligente NEOM de 500 milliards USD de l'Arabie saoudite, qui comprend des parcs de semi-conducteurs et d'électronique. Les Émirats arabes unis ont financé des laboratoires de métrologie dans le cadre de leur Conseil de recherche en technologie avancée, améliorant la capacité d'étalonnage pour les contractants aérospatiaux. La Turquie a élargi sa capacité de chambres de compatibilité électromagnétique pour répondre aux procédures de conformité mises à jour introduites en 2024, en ligne avec la hausse des exportations d'électronique. Collectivement, les agendas de diversification souveraine se traduisent par des opportunités supplémentaires pour l'étalonnage, les parcs de location et l'instrumentation modulaire au Moyen-Orient, tandis que l'Amérique latine et l'Afrique sont à la traîne en raison de bases industrielles plus faibles.

Paysage concurrentiel

Le paysage concurrentiel est modérément consolidé, les cinq plus grands fournisseurs contrôlant environ la moitié du chiffre d'affaires mondial en 2025. Keysight Technologies est en tête dans les domaines RF et numérique haute vitesse, car ses mises à niveau continues de la largeur de bande maintiennent les clients existants sur des cycles de renouvellement pluriannuels. Rohde & Schwarz renforce son leadership dans les hyperfréquences avec le lancement en 2025 de l'analyseur ZNA à 500 GHz, élargissant sa portée dans la validation des satellites et des radars. National Instruments, désormais partie d'Emerson, a maintenu un verrouillage logiciel en intégrant LabVIEW aux flux de travail d'automatisation industrielle depuis la clôture de l'acquisition en 2023.

Fortive a approfondi sa franchise de gestion d'actifs en acquérant Fluke Reliability en septembre 2024, ajoutant l'analyse des vibrations et l'imagerie thermique à sa base installée. Anritsu se différencie par des collaborations précoces sur la 6G, notamment un accord de 2024 avec Qualcomm pour co-développer des méthodes de test en espace libre pour les dispositifs sub-térahertz. Ces mouvements signalent un pivot des spécifications matérielles pures vers le logiciel, l'analyse et la profondeur de l'écosystème, ce qui crée des coûts de changement que les nouveaux entrants peinent à égaler. Néanmoins, l'essor du test en tant que service érode les marges initiales, de sorte que les acteurs établis expérimentent des offres groupées par abonnement qui mélangent instruments, étalonnage et analyse en nuage.

Les fabricants chinois tels que Rigol Technologies et GW Instek pratiquent des prix inférieurs de 30 % à 50 % aux niveaux occidentaux, leur donnant de la traction dans les universités et les jeunes entreprises qui valorisent le coût par rapport aux performances premium. Leur pénétration dans les segments aérospatiaux et médicaux à haute fiabilité reste limitée car de nombreux clients exigent une traçabilité d'étalonnage à long terme et des certifications de conformité strictes. Des spécialistes de niche comme Pico Technology et Spectrum Instrumentation prospèrent en proposant des numériseurs et des oscilloscopes basés sur PC qui s'intègrent directement avec des piles logicielles à code source ouvert. Des jeunes entreprises soutenues par des fonds de capital-risque ciblent également l'informatique quantique et les cycleurs de batteries avec des plateformes modulaires qui mettent l'accent sur des mises à jour rapides du micrologiciel. À mesure que la différenciation se déplace vers le logiciel et les services, l'intensité concurrentielle devrait augmenter, mais la part combinée de 50 % des acteurs établis donne encore au marché un score de concentration de 6.

Leaders du secteur des tests et mesures

Keysight Technologies Inc.

Rohde and Schwarz GmbH and Co. KG

National Instruments Corporation

Fortive Corporation

Anritsu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Electro Rent a lancé un portail en nuage piloté par l'IA qui optimise les parcs de location mondiaux en faisant correspondre les instruments de test inactifs avec la demande des clients, améliorant les taux d'utilisation en Asie-Pacifique et en Amérique du Nord.

- Mai 2025 : Advantest a introduit des capacités d'IA générative sur sa plateforme V93000, permettant un séquençage de test adaptatif qui réduit le temps de validation des semi-conducteurs d'environ 20 %.

- Février 2025 : Rohde and Schwarz a étendu sa famille d'analyseurs de réseau vectoriel R&S ZNA à 500 GHz, ciblant la validation des composants de communications par satellite et de radars automobiles.

- Janvier 2025 : Keysight Technologies a annoncé une alliance stratégique avec NVIDIA pour co-développer des solutions de test Ethernet à 800 Gbps et 1,6 Tbps pour l'infrastructure de centres de données d'IA, avec des produits communs prévus pour le second semestre 2025.

Portée du rapport mondial sur le marché des tests et mesures

Le rapport sur le marché des tests et mesures est segmenté par produit (équipements de test à usage général, équipements de test mécaniques, instrumentation modulaire, équipements de test RF/hyperfréquences, équipements de test automatisés, instruments spécialisés), type de service (services d'étalonnage, services de réparation/après-vente, services de gestion d'actifs et de location, formation et conseil), secteur d'utilisation final (automobile et transport, aérospatiale et défense, télécommunications et informatique, fabrication de semi-conducteurs et d'électronique, soins de santé et dispositifs médicaux, laboratoires d'enseignement et de recherche, automatisation industrielle et énergie), facteur de forme (instruments de bureau/montés en rack, instruments portables/de poche, cartes modulaires/enfichables, modules de test embarqués/intégrés aux systèmes) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de test à usage général |

| Équipements de test mécaniques |

| Instrumentation modulaire |

| Équipements de test RF/hyperfréquences |

| Équipements de test automatisés |

| Instruments spécialisés |

| Services d'étalonnage |

| Services de réparation/après-vente |

| Services de gestion d'actifs et de location |

| Formation et conseil |

| Automobile et transport |

| Aérospatiale et défense |

| Télécommunications et informatique |

| Fabrication de semi-conducteurs et d'électronique |

| Soins de santé et dispositifs médicaux |

| Laboratoires d'enseignement et de recherche |

| Automatisation industrielle et énergie |

| Instruments de bureau/montés en rack |

| Instruments portables/de poche |

| Cartes modulaires/enfichables |

| Modules de test embarqués/intégrés aux systèmes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par produit | Équipements de test à usage général | ||

| Équipements de test mécaniques | |||

| Instrumentation modulaire | |||

| Équipements de test RF/hyperfréquences | |||

| Équipements de test automatisés | |||

| Instruments spécialisés | |||

| Par type de service | Services d'étalonnage | ||

| Services de réparation/après-vente | |||

| Services de gestion d'actifs et de location | |||

| Formation et conseil | |||

| Par secteur d'utilisation final | Automobile et transport | ||

| Aérospatiale et défense | |||

| Télécommunications et informatique | |||

| Fabrication de semi-conducteurs et d'électronique | |||

| Soins de santé et dispositifs médicaux | |||

| Laboratoires d'enseignement et de recherche | |||

| Automatisation industrielle et énergie | |||

| Par facteur de forme | Instruments de bureau/montés en rack | ||

| Instruments portables/de poche | |||

| Cartes modulaires/enfichables | |||

| Modules de test embarqués/intégrés aux systèmes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Asie du Sud-Est | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests et mesures ?

Le secteur était évalué à 19,06 milliards USD en 2025 et devrait atteindre 24,27 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement parmi les produits d'équipements de test ?

L'instrumentation modulaire devrait croître à un CAGR de 5,44 % entre 2026 et 2031, portée par les plateformes PXI et AXIe reconfigurables.

Quelle est l'importance de la demande automobile pour les solutions de tests et mesures ?

L'automobile et le transport devraient enregistrer un CAGR de 5,67 %, dépassant les télécommunications à mesure que la validation des véhicules électriques s'accélère dans le monde entier.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient devrait afficher un CAGR de 5,23 % jusqu'en 2031, propulsé par les investissements souverains dans la fabrication de semi-conducteurs et d'électronique.

Comment les modèles de services évoluent-ils dans le secteur ?

L'adoption du test en tant que service et des parcs de location est en hausse, entraînant une expansion des services de gestion d'actifs et de location à un CAGR de 5,12 % jusqu'en 2031.

Quel rôle joue l'IA dans les tests modernes ?

Les outils de conception pour le test assistés par l'IA et le séquençage adaptatif réduisent les cycles de validation des semi-conducteurs d'environ 20 %, améliorant le débit et le rendement.

Dernière mise à jour de la page le: