Taille et part du marché des turbines à gaz en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 3.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des turbines à gaz en Amérique du Nord par Mordor Intelligence

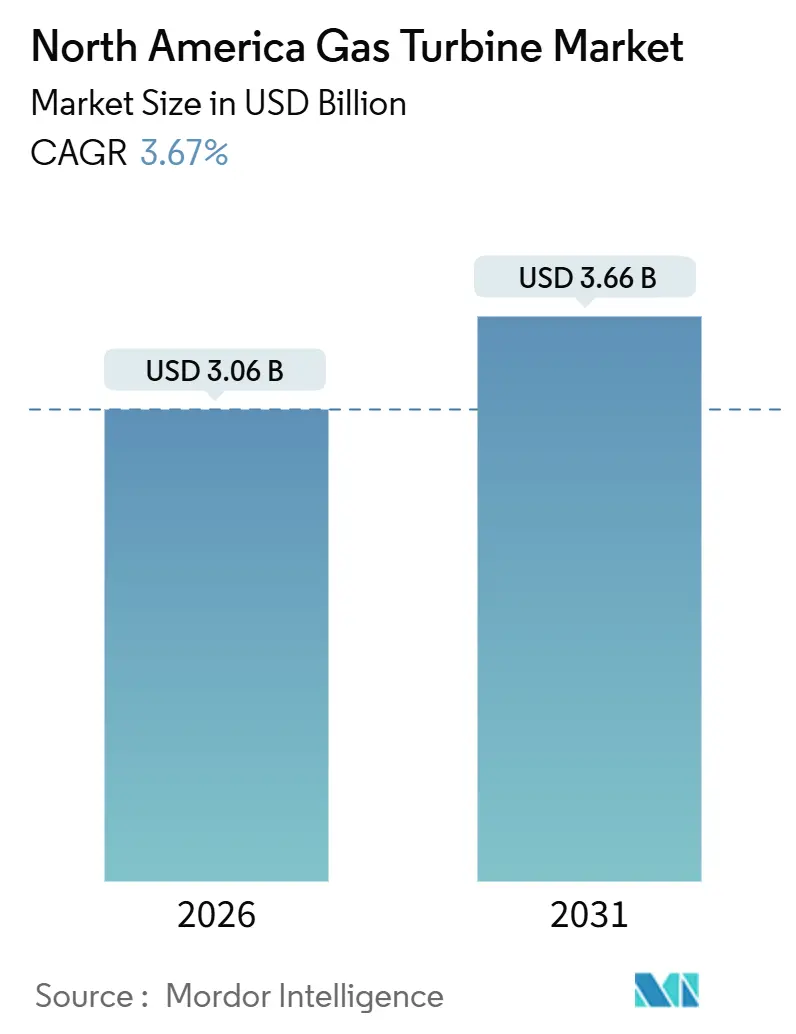

La taille du marché des turbines à gaz en Amérique du Nord est estimée à 3,06 milliards USD en 2026, et devrait atteindre 3,66 milliards USD d'ici 2031, à un TCAC de 3,67 % pendant la période de prévision (2026-2031).

Les services publics et les producteurs d'électricité indépendants pivotent du déploiement en charge de base vers des rôles à montée en charge rapide qui soutiennent la variabilité des énergies renouvelables et protègent la disponibilité des centres de données. L'abondance de la production de gaz de schiste maintient les prix au Henry Hub à environ 3,22 USD par MMBtu en 2025, préservant un avantage décisif en termes de coût de carburant par rapport aux alternatives liquides et soutenant l'économie de dispatching en cycle combiné.[1]Agence américaine d'information sur l'énergie, « Perspectives énergétiques à court terme », eia.gov Les crédits d'impôt à la production d'hydrogène de la Section 45V dans le cadre de la loi sur la réduction de l'inflation (Inflation Reduction Act) accélèrent déjà les commandes de turbines certifiées pour la co-combustion de mélanges d'hydrogène.[2]Département américain de l'énergie, « Guide de la loi sur la réduction de l'inflation », energy.gov Parallèlement, la baisse des prix du stockage par batteries oblige les fabricants d'équipements d'origine (OEM) à affiner l'économie des turbines de pointe, à intégrer des analyses de jumeaux numériques et à certifier les améliorations de l'efficacité des cycles. Enfin, les goulets d'étranglement dans la chaîne d'approvisionnement pour les grandes pièces forgées en alliage de nickel ont allongé les délais de livraison des cadres à service intensif, ce qui incite les acheteurs à privilégier les modèles aéroderivés modulaires pouvant être installés par phases.

Principaux enseignements du rapport

- Par cycle de fonctionnement, les unités en cycle combiné détenaient 71,1 % de la part du marché des turbines à gaz en Amérique du Nord en 2025, tandis que les configurations en cycle simple progressent à un TCAC de 5,3 % jusqu'en 2031.

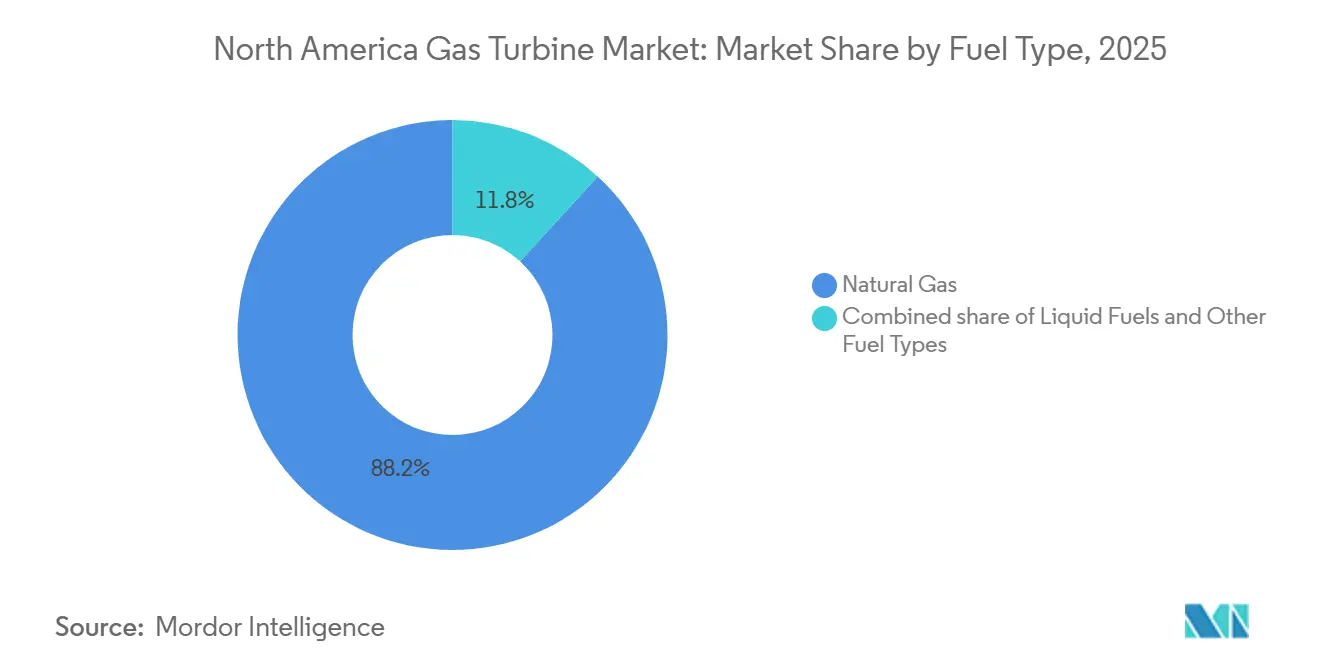

- Par type de carburant, le gaz naturel représentait 88,2 % de la taille du marché des turbines à gaz en Amérique du Nord en 2025 ; les carburants alternatifs, menés par l'hydrogène et le biogaz, devraient se développer à un TCAC de 9,9 % jusqu'en 2031.

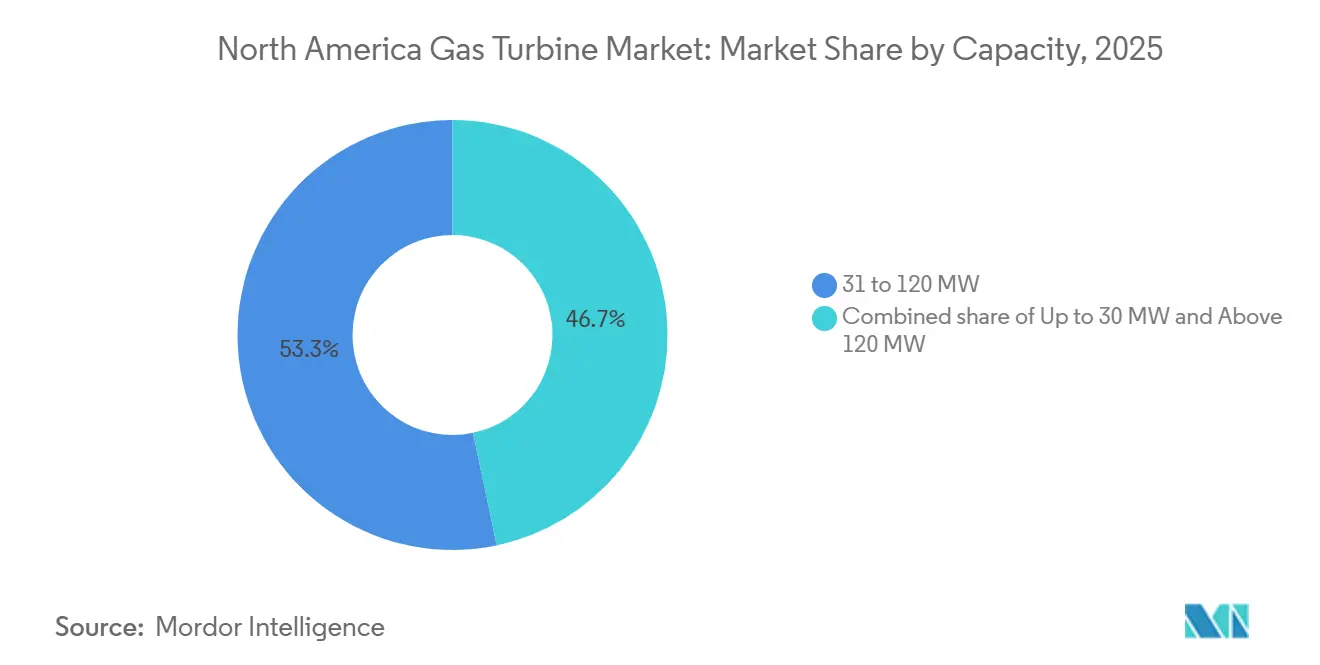

- Par tranche de capacité, les turbines d'une puissance de 31 à 120 MW ont capté 53,3 % du marché des turbines à gaz en Amérique du Nord en 2025, tandis que les unités de plus de 120 MW devraient croître à un TCAC de 4,5 % jusqu'en 2031.

- Par utilisateur final, le secteur de la production d'électricité a représenté 62,9 % des revenus en 2025 ; les applications pétrolières et gazières sont en voie d'atteindre un TCAC de 5,0 % jusqu'en 2031.

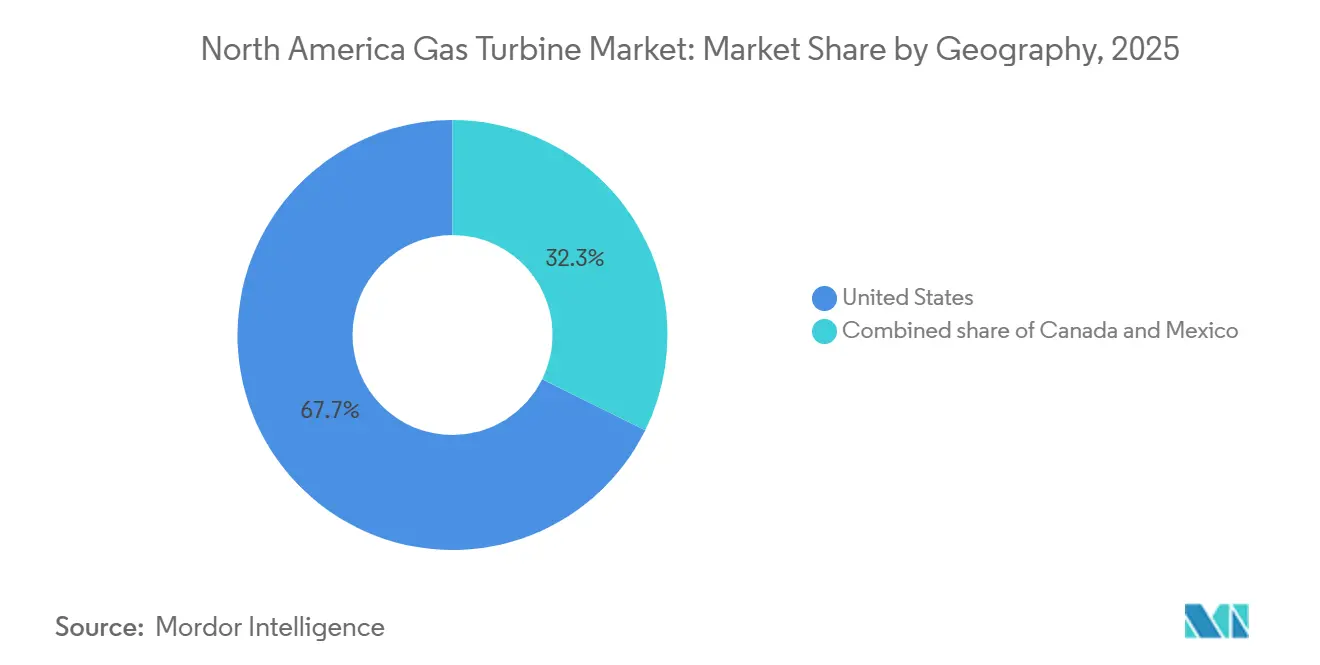

- Par géographie, les États-Unis ont dominé avec une part de 67,7 % en 2025 et devraient progresser à un TCAC de 4,1 % jusqu'en 2031.

- GE Vernova, Siemens Energy et Mitsubishi Power ont ensemble contrôlé plus de la moitié des commandes à l'échelle des services publics en 2025, soulignant un paysage fournisseurs concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des turbines à gaz en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'abondance de l'offre de gaz de schiste maintient les coûts de carburant à un niveau bas | +0.6% | Bassins des États-Unis avec répercussion sur le Canada et le Mexique | Long terme (≥ 4 ans) |

| La pénétration croissante des énergies renouvelables stimule les besoins en capacité à montée en charge rapide | +0.9% | ERCOT, CAISO, SPP aux États-Unis ; Alberta, Ontario au Canada | Moyen terme (2-4 ans) |

| Programmes de remplacement du parc charbon-gaz | +0.7% | Sud-est et Midwest des États-Unis | Moyen terme (2-4 ans) |

| Les pics de charge des centres de données et de l'IA créent des déficits de capacité locaux | +0.8% | Virginie, Texas, Oregon, Arizona aux États-Unis | Court terme (≤ 2 ans) |

| Effet d'entraînement du crédit d'impôt hydrogène de la loi sur la réduction de l'inflation pour les turbines prêtes à l'hydrogène (H₂) | +0.5% | Côte du Golfe des États-Unis et centres de l'Ouest intermontagneux | Long terme (≥ 4 ans) |

| Mises à niveau des analyses prédictives réduisant le coût actualisé de l'énergie (LCOE) sur la durée de vie | +0.4% | Amérique du Nord, menée par les États-Unis et le Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des énergies renouvelables stimule les besoins en capacité à montée en charge rapide

La capacité éolienne et solaire cumulée aux États-Unis a atteint 295 GW en 2024, contraignant les opérateurs de réseaux à maintenir des générateurs pouvant monter de zéro à pleine charge en moins de 10 minutes. La courbe de demande de réserve opérationnelle de l'ERCOT fixe le prix des événements de pénurie à plus de 5 000 USD par MWh, récompensant les turbines aéroderivées telles que le LM2500XPRESS de GE Vernova, qui peut atteindre sa pleine puissance en moins de cinq minutes.[3]Conseil de fiabilité électrique du Texas, « Méthodologie de la courbe de demande de réserve opérationnelle », ercot.com PJM Interconnection applique une valorisation similaire aux ressources à démarrage rapide après que ses réformes aux enchères de 2025/2026 ont porté les prix d'équilibre à 269,92 USD par MW-jour.[4]PJM Interconnection, « Rapport sur l'enchère résiduelle de base 2025/2026 », pjm.com L'Agence internationale de l'énergie prévoit que les réseaux dépassant 40 % de pénétration des énergies renouvelables ont besoin de réserves dispatchables égales à au moins 15 % de la charge de pointe, un seuil déjà dépassé en Californie. Par conséquent, les installations en cycle simple et en cycle ouvert, malgré leur efficacité thermique inférieure, gagnent en importance car leur coût en capital par MW de capacité de pointe est de 30 % à 40 % inférieur à celui des équivalents en cycle combiné.

Pics de charge des centres de données et de l'IA créant des déficits de capacité locaux

Les installations hyperscale et d'entraînement de l'IA ont consommé environ 50 TWh en 2024 et continuent de croître, dépassant souvent la capacité disponible des réseaux locaux. Une commande en décembre 2024 portant sur 29 unités GE Vernova LM2500XPRESS illustre la manière dont les opérateurs de centres de données se procurent une génération à démarrage rapide sur site pour garantir la disponibilité. Le comté de Loudoun, en Virginie, a vu des services publics déposer des demandes de 2,3 GW de nouvelle capacité d'interconnexion en 2024, dont une grande partie est destinée à la chaleur et à l'énergie combinées (CHP) alimentées au gaz, pouvant fonctionner en îlotage lors de perturbations. Des schémas d'approvisionnement similaires apparaissent au Texas, où la volatilité des prix en temps réel encourage le déploiement derrière le compteur. L'évolution vers des réseaux modulaires valorise la capacité bi-carburant, la capacité de démarrage en îlot et l'installation rapide au détriment des performances absolues en termes de taux de chaleur.

Effet d'entraînement du crédit d'impôt hydrogène de la loi sur la réduction de l'inflation pour les turbines prêtes à l'hydrogène (H₂)

Les réglementations finales de la Section 45V publiées en décembre 2024 offrent jusqu'à 3,00 USD par kg d'incitation pour l'hydrogène à faible teneur en carbone, accélérant les commandes de turbines certifiées pour la co-combustion ou pour brûler éventuellement 100 % d'hydrogène. Le terminal énergétique Long Ridge de 485 MW est déjà capable de fonctionner à l'hydrogène, tandis que le projet d'énergie Intermountain de l'Utah installe des turbines Mitsubishi Power M501JAC conçues pour un mélange de 30 % d'hydrogène. GE Vernova et Siemens Energy répertorient tous deux plusieurs cadres à service intensif avec des certificats d'hydrogène à 100 %. Les règles de correspondance temporelle qui lient la production des électrolyseurs à la demande des turbines favorisent les projets colocalisés avec des énergies renouvelables ou des centrales nucléaires, favorisant le regroupement géographique dans les pôles d'hydrogène.

Mises à niveau des analyses prédictives réduisant le coût actualisé de l'énergie (LCOE) sur la durée de vie

Les OEM intègrent des plateformes de jumeaux numériques pour réduire les arrêts forcés et prolonger les intervalles de maintenance des chemins de gaz chauds. La suite de GE Vernova prédit la dégradation des composants six à huit semaines à l'avance, permettant la maintenance lorsque la demande est faible et évitant les pénalités de capacité. La plateforme analytique Omnivise de Siemens Energy rapporte des réductions de 20 % à 30 % des temps d'arrêt non planifiés, ce qui se traduit par une protection significative des marges pour les unités de pointe rémunérées via les marchés de capacité. Des études de cas de l'IEEE en 2025 montrent que la maintenance prédictive réduit les coûts d'exploitation et de maintenance (O&M) de 2 à 4 USD par MWh, réduisant le coût actualisé de l'énergie (LCOE) sur la durée de vie jusqu'à 8 % lorsque cumulé. Alors que les régulateurs scrutent la récupération des coûts, la fiabilité assistée par logiciel devient un paramètre d'offre décisif.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse des coûts du stockage par batteries fragilise les nouvelles turbines de pointe au gaz | -0.5% | Californie, Texas, New York aux États-Unis | Court terme (≤ 2 ans) |

| Durcissement des réglementations de neutralité carbone sur les actifs fossiles | -0.4% | Californie, New York, Washington aux États-Unis ; Colombie-Britannique, Québec au Canada | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement pour les pièces forgées et les alliages de nickel | -0.3% | Mondial, aigu aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Volatilité des prix de capacité de l'ERCOT et du PJM | -0.2% | Texas et Mid-Atlantique aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse des coûts du stockage par batteries fragilise les nouvelles turbines de pointe au gaz

Les prix de l'ion-lithium à l'échelle des services publics continuent de baisser et devraient franchir le seuil de parité des coûts avec les turbines en cycle simple de 4 heures en 2026, selon les analyses de tendances du Département américain de l'énergie. L'ISO de Californie a déjà contracté plus de 6 GW de stockage, déplaçant les turbines de pointe au gaz planifiées, et l'ERCOT a ajouté 4,2 GW en 2024. Les batteries offrent une réponse instantanée et bénéficient de crédits d'impôt à l'investissement, érodant les perspectives de revenus pour les actifs qui reposent principalement sur les prix de pénurie. Pourtant, les limitations de durée et de capacité à former le réseau laissent encore une niche de fiabilité pour les turbines à gaz synchrones, notamment pour les événements dépassant quatre heures ou nécessitant un soutien inertiel. Les OEM répliquent en commercialisant des brûleurs prêts à l'hydrogène et des kits de modernisation par capture du carbone pour se différencier du stockage.

Durcissement des réglementations de neutralité carbone sur les actifs fossiles

Le projet de loi 100 du Sénat de Californie impose 100 % d'électricité propre d'ici 2045, raccourcissant effectivement la durée de vie économique des nouvelles turbines à gaz à moins qu'elles ne puissent démontrer des voies vers les carburants renouvelables ou la capture du carbone. La loi sur le leadership climatique et la protection des communautés de New York établit une trajectoire similaire, ajoutant des coûts de crédits d'émissions qui augmentent les prix d'équilibre du dispatching. Le programme de plafonnement et d'investissement de Washington impose des coûts d'autorisation qui devraient ajouter 10 à 15 USD par MWh d'ici 2030. La réglementation proposée sur l'électricité propre du Canada exige une production nette zéro d'ici 2035, intensifiant le risque d'actifs échoués. Les développeurs dans les régions à politiques agressives exigent de plus en plus des périodes de retour sur investissement plus courtes et des conceptions flexibles pouvant pivoter vers l'hydrogène ou la capture du carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : Dominance de la gamme intermédiaire face à l'accélération des grandes turbines

La taille du marché des turbines à gaz en Amérique du Nord pour la classe 31 à 120 MW a atteint 1,58 milliard USD en 2025, représentant une part de 53,3 %. Le segment prospère grâce à une ingénierie standardisée, des délais d'exécution réduits et une adéquation pour les clients connectés au réseau et derrière le compteur. Les fabricants industriels adoptent des unités de gamme intermédiaire pour la cogénération, tandis que les opérateurs de gaz intermédiaires utilisent des cadres similaires pour les stations de compression. Un effet de second ordre est la gestion des risques : les acheteurs peuvent mettre en œuvre la capacité par phases, limitant l'exposition aux fluctuations des prix du carburant et aux changements de politique. Les intervalles de maintenance sont plus courts que ceux des microturbines, mais les coûts de reconstruction restent gérables par rapport aux cadres à service intensif.

Les unités de plus de 120 MW, bien que moins nombreuses, enregistrent un TCAC de 4,5 % jusqu'en 2031, un rythme susceptible d'élever leur part du marché des turbines à gaz en Amérique du Nord à un peu moins de 30 % à la fin de l'horizon de prévision. Les projets de remplacement du charbon par le gaz dans le Sud-est et le Midwest des États-Unis adoptent principalement cette taille, car les installations individuelles doivent reproduire la capacité de charge de base en retraite à l'échelle du gigawatt. Les retraites du charbon de Duke Energy en 2024 dans les Carolines ont déclenché l'achat de nouvelles turbines GE Vernova de classe HA d'une puissance de 826 MW en configuration cycle combiné. Le stress de la chaîne d'approvisionnement pour les superalliages à base de nickel expose cette classe à des délais de livraison plus longs, ce qui pousse les OEM à intégrer verticalement la capacité de forgeage.

Par cycle de fonctionnement : Compromis entre efficacité et flexibilité

Les configurations en cycle combiné ont représenté 71,1 % des revenus de 2025, soit 2,11 milliards USD, confirmant l'avantage du coût du carburant découlant d'une efficacité thermique supérieure à 60 %. L'intensité en capital plus élevée du cycle de fonctionnement est compensée par de forts facteurs de capacité sous des prix de gaz modérés, ce qui en fait le choix privilégié pour les services publics ayant des profils de dispatching à mérite intermédiaire. Les constructions récentes associent des turbines à gaz à un chauffage par conduit supplémentaire et des conceptions avancées de récupérateur de chaleur des gaz d'échappement (HRSG), extrayant des mégawatts supplémentaires lorsque les marges de réserve se resserrent.

Les installations en cycle simple et en cycle ouvert croissent plus rapidement, à un TCAC de 5,3 %, même si leur pénalité d'efficacité peut dépasser 15 points de pourcentage. La taille du marché des turbines à gaz en Amérique du Nord pour les turbines de pointe en cycle simple devrait atteindre 1,25 milliard USD d'ici 2031 à mesure que les marchés de capacité révisent la valorisation pour la vitesse de montée en charge et la fiabilité du démarrage. Les événements de pénurie de l'ERCOT en 2024 ont mis en évidence la hausse des revenus pour les actifs capables d'atteindre leur puissance nominale en moins de dix minutes. Les opérateurs de réseaux achètent désormais des portefeuilles segmentés par cycle de service — le cycle combiné pour les périodes intermédiaires et le cycle simple pour les pics — plutôt que de forcer une seule technologie à couvrir toutes les formes de charge.

Par type de carburant : Ancrage au gaz naturel et frontière de l'hydrogène

Le gaz naturel est resté dominant avec une part de 88,2 % des installations de 2025, mais les carburants alternatifs ont enregistré la trajectoire la plus abrupte. Par exemple, le projet d'énergie Intermountain mettra en service des turbines M501JAC capables de fonctionner à l'hydrogène en 2026, en mélangeant 30 % d'hydrogène en volume. L'infrastructure de gazoducs et la transparence des prix aux hubs confèrent au gaz naturel un attrait durable, mais les développeurs en Californie et dans le Nord-Est des États-Unis cherchent de plus en plus des accords d'achat permettant le transfert des coûts de l'hydrogène ou du gaz naturel renouvelable.

La catégorie « autres carburants » — hydrogène, biogaz et e-carburants synthétiques — croît à un TCAC de 9,9 %, un rythme qui pourrait élever sa taille sur le marché des turbines à gaz en Amérique du Nord à plus de 400 millions USD d'ici 2031. Les incitations fiscales fédérales compensent la pénalité élevée de densité énergétique de l'hydrogène, tandis que les programmes de valorisation du gaz de décharge soutiennent l'adoption précoce du biogaz. La reconception des chambres de combustion pour atténuer la vitesse de flamme de l'hydrogène et la formation de NOx est le défi central de la R&D ; le brevet de GE Vernova en 2024 pour un liner optimisé à l'hydrogène répond exactement à ce problème.

Par industrie utilisatrice finale : Cœur de la production d'électricité, progression du pétrole et gaz

Les entités de production d'électricité ont consommé 62,9 % des livraisons de 2025, équivalant à 1,87 milliard USD. Les retraites du charbon restent le principal moteur, notamment là où les infrastructures de transmission et de refroidissement existantes peuvent être réutilisées pour des remplacements en cycle combiné. Les exigences de réserves dispatchables liées à la pénétration des énergies renouvelables soutiennent également l'adoption des turbines à gaz parmi les services publics à intégration verticale.

Les opérateurs pétroliers et gaziers affichent une expansion plus rapide, enregistrant un TCAC de 5,0 % jusqu'en 2031. Les terminaux d'exportation de GNL sur la côte du Golfe des États-Unis ont besoin de turbines aéroderivées pour la compression cryogénique, tandis que les pipelines intermédiaires du bassin Permien nécessitent une capacité incrémentielle à mesure que la production quotidienne de brut dépasse 6 millions de barils. Les plateformes offshore dans le golfe du Mexique remplacent les turbines vieillissantes par des modèles plus efficaces pour réduire la consommation de carburant et les émissions, en conformité avec les règles de qualité de l'air de plus en plus strictes.

Analyse géographique

Les États-Unis représentaient 67,7 % des revenus de 2025 et devraient se développer à un TCAC de 4,1 % jusqu'en 2031, les conversions charbon-gaz et les booms de charge des centres de données se cumulant. Le prix d'équilibre aux enchères PJM 2025/2026 de 269,92 USD par MW-jour améliore sensiblement la viabilité des projets d'actifs de pointe. La courbe de demande de réserve révisée de l'ERCOT renforce également le modèle économique pour les flottes aéroderivées à démarrage rapide. Les crédits d'impôt de la Section 45V orientent les commandes prêtes à l'hydrogène vers les pôles de la côte du Golfe, tandis que la production de gaz de schiste dépassant 108,5 milliards de pieds cubes par jour (bcf/j) préserve l'avantage du coût de carburant.

Le marché canadien dépend de l'élimination progressive du charbon en Alberta et du besoin de l'Ontario en capacité de pointe lors des réfections pluriannuelles du nucléaire. La réglementation fédérale proposée sur l'électricité propre prévoit une production fossile nette zéro d'ici 2035, comprimant les fenêtres de récupération des actifs et persuadant les développeurs de négocier des clauses de disponibilité pour la capture du carbone. Les provinces riches en ressources hydroélectriques, notamment la Colombie-Britannique et le Québec, comptent principalement sur les turbines à gaz pour la cogénération industrielle et les microréseaux éloignés.

Le Mexique reste principalement animé par les achats de la Comisión Federal de Electricidad, notamment pour les centrales en cycle combiné dans le nord-est qui bénéficient de nouveaux gazoducs transfrontaliers tels que le système Sur de Texas-Tuxpan. Les importations de gaz par gazoduc en provenance des États-Unis, historiquement 20 % à 30 % moins chères que l'approvisionnement domestique, ancrent la croissance du marché des turbines à gaz en Amérique du Nord dans la région. Les changements de politique ont ralenti l'investissement privé, mais le plan 2024-2030 de la CFE prévoit toujours environ 3 GW de nouvelle capacité alimentée au gaz pour remplacer les unités à mazout plus coûteuses.

Paysage concurrentiel

Les segments à l'échelle des services publics du marché des turbines à gaz en Amérique du Nord affichent une forte concentration : GE Vernova, Siemens Energy et Mitsubishi Power captent collectivement bien plus de 50 % des commandes de cadres à service intensif, en s'appuyant sur des bases installées denses, des contrats de service à long terme groupés et des certifications de disponibilité pour les mélanges d'hydrogène. L'accord pluriannuel de GE Vernova en janvier 2025, couvrant plus de 40 turbines de classe HA, intègre son analyse de centrale numérique (Digital Power Plant), augmentant les coûts de transfert pour les clients.

Les niches de production distribuée et de pétrole et gaz sont plus contestables. Solar Turbines excelle avec des aéroderivés de gamme intermédiaire, tandis que Capstone Green Energy fournit des microturbines inférieures au mégawatt pouvant alimenter des charges critiques en îlotage. Les centrales à moteur à gaz de Wärtsilä Energy, récemment contractées pour 400 MW au Texas, ciblent les événements de prix de pénurie de l'ERCOT avec des blocs flexibles et modulaires.

La différenciation technologique s'intensifie. La plateforme Omnivise de Siemens Energy revendique jusqu'à 30 % de réduction des temps d'arrêt, et le Mitsubishi Power M501JAC est livré certifié en usine pour 30 % d'hydrogène, lui conférant un avantage de premier entrant dans les projets de la Section 45V. Les dépôts de brevets dans la fabrication additive de composants de chemins de gaz chauds et les contrôles avancés de combustion suggèrent des investissements continus en R&D visant à atténuer les contraintes de la chaîne d'approvisionnement et à accroître la flexibilité en matière de carburant.

Leaders du secteur des turbines à gaz en Amérique du Nord

GE Vernova

Siemens Energy

Mitsubishi Power Americas

Solar Turbines (Caterpillar)

Capstone Green Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Les nouvelles centrales électriques alimentées au gaz, ainsi que les autres turbines à gaz stationnaires, sont désormais soumises aux normes définitives d'émission d'oxydes d'azote (NOx) fixées par l'Agence américaine de protection de l'environnement (EPA).

- Janvier 2026 : Kiewit Corp. a été sélectionnée comme entrepreneur principal pour une nouvelle centrale électrique en cycle combiné alimentée au gaz naturel dans le comté de Monroe, en Géorgie, par une coopérative électrique de premier plan du Sud-est des États-Unis. Kiewit assumera le rôle de partenaire d'ingénierie, d'approvisionnement et de construction (EPC) pour l'installation de cycle combiné Smarr de 1 425 MW située à Forsyth.

- Août 2024 : Atura Power de l'Ontario a fait appel à Mitsubishi Power Americas pour une turbine à gaz avancée, renforçant le projet d'expansion de la centrale de Napanee. La turbine à combustion M501JAC prête à l'hydrogène, destinée à fonctionner en cycle simple, injectera 430 MW supplémentaires d'électricité, répondant à la demande énergétique croissante de l'Ontario.

Périmètre du rapport sur le marché des turbines à gaz en Amérique du Nord

Les turbines à gaz, souvent qualifiées de moteurs à combustion interne à écoulement continu, transforment l'énergie chimique du carburant en énergie mécanique. Elles y parviennent en chauffant et en détendant des gaz, tels que l'air, pour faire tourner les aubes de la turbine. Ce processus génère une puissance en arbre, qui peut être exploitée pour diverses applications, notamment la production d'électricité, la propulsion par réaction dans les aéronefs ou l'alimentation d'équipements industriels tels que les pompes. L'opération implique la compression de l'air, son mélange avec du carburant, l'allumage du mélange et l'utilisation du gaz à haute énergie résultant pour faire tourner la turbine.

Le marché des turbines à gaz en Amérique du Nord est segmenté par capacité, cycle de fonctionnement, type de carburant, industrie utilisatrice finale et géographie. Par capacité, le marché est segmenté en jusqu'à 30 MW, 31 à 120 MW et plus de 120 MW. Par cycle de fonctionnement, le marché est segmenté en cycle combiné, cycle simple/ouvert et cogénération/CHP. Par type de carburant, le marché est segmenté en gaz naturel, carburants liquides et autres types de carburant. Par industrie utilisatrice finale, le marché est segmenté en énergie, pétrole et gaz, et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché des turbines à gaz en Amérique du Nord dans les principaux pays de la région. La taille du marché et les prévisions pour chaque segment sont basées sur les revenus (USD).

| Jusqu'à 30 MW |

| 31 à 120 MW |

| Plus de 120 MW |

| Cycle combiné |

| Cycle simple/ouvert |

| Cogénération/CHP |

| Gaz naturel |

| Carburants liquides (Diesel/Kérosène/GPL) |

| Autres types de carburant (Hydrogène, Biogaz) |

| Énergie |

| Pétrole et gaz |

| Autres industries utilisatrices finales (Industriel, Maritime) |

| États-Unis |

| Canada |

| Mexique |

| Par capacité | Jusqu'à 30 MW |

| 31 à 120 MW | |

| Plus de 120 MW | |

| Par cycle de fonctionnement | Cycle combiné |

| Cycle simple/ouvert | |

| Cogénération/CHP | |

| Par type de carburant | Gaz naturel |

| Carburants liquides (Diesel/Kérosène/GPL) | |

| Autres types de carburant (Hydrogène, Biogaz) | |

| Par industrie utilisatrice finale | Énergie |

| Pétrole et gaz | |

| Autres industries utilisatrices finales (Industriel, Maritime) | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché des turbines à gaz en Amérique du Nord ?

Le marché a atteint 3,06 milliards USD en 2026 et devrait grimper à 3,66 milliards USD d'ici 2031.

Qu'est-ce qui stimule les nouvelles commandes de turbines à gaz malgré la croissance des énergies renouvelables ?

La capacité à montée en charge rapide pour stabiliser les réseaux à forte pénétration éolienne et solaire, la faiblesse des prix du gaz naturel et les incitations à l'hydrogène de la Section 45V soutiennent toutes les nouvelles installations.

Quelle classe de capacité se développe le plus rapidement ?

Les turbines d'une puissance supérieure à 120 MW croissent à un TCAC de 4,5 % à mesure que les services publics remplacent les unités charbon en retraite par de grandes centrales en cycle combiné.

Comment les charges des centres de données façonnent-elles la demande ?

Les installations hyperscale se procurent de plus en plus de turbines aéroderivées sur site pour garantir une alimentation électrique ininterrompue et éviter les délais d'interconnexion.

Les batteries remplaceront-elles les turbines de pointe ?

Les systèmes ion-lithium de quatre heures déplacent déjà certains projets en cycle simple, mais les besoins de longue durée et l'inertie de formation du réseau maintiennent des opportunités ouvertes pour les turbines à gaz.

Quels fournisseurs dominent le marché régional ?

GE Vernova, Siemens Energy et Mitsubishi Power dominent les commandes à l'échelle des services publics, tandis que Solar Turbines, Capstone Green Energy et Wärtsilä se font concurrence dans les segments distribués.

Dernière mise à jour de la page le: