Taille et part du marché des réseaux 5G à petites cellules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.54 Milliards de dollars |

| Taille du Marché (2031) | 33.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.20% CAGR |

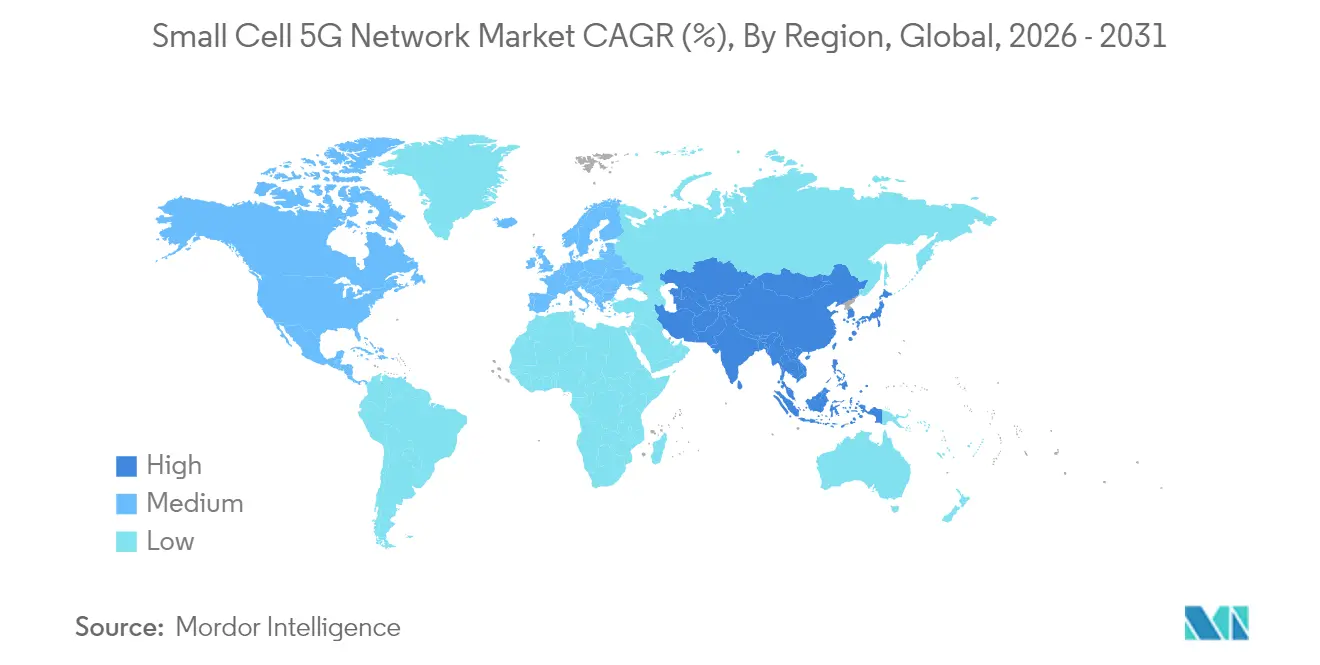

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

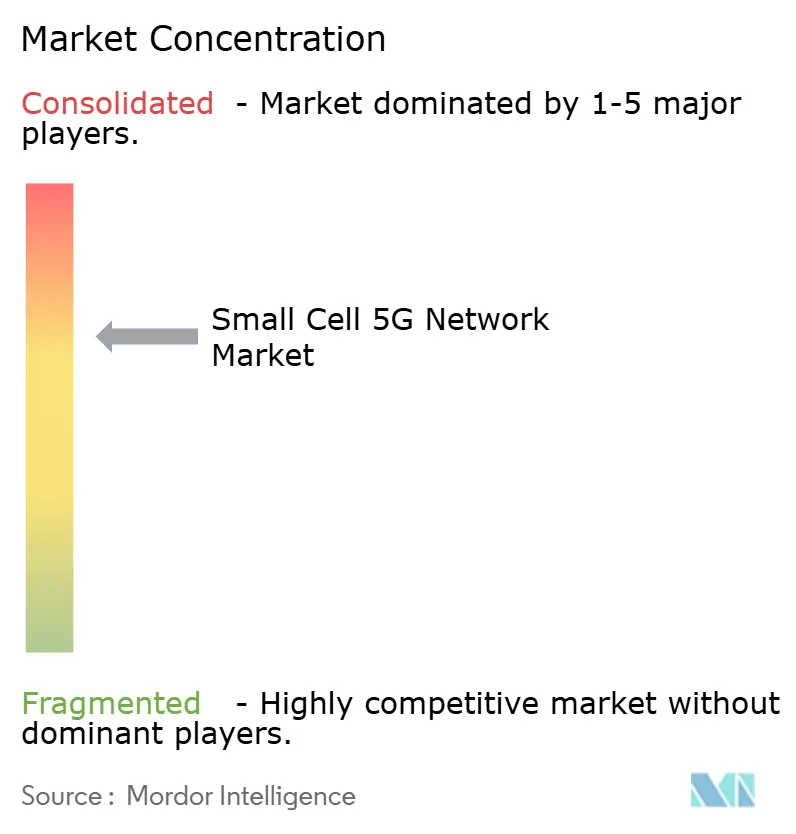

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux 5G à petites cellules par Mordor Intelligence

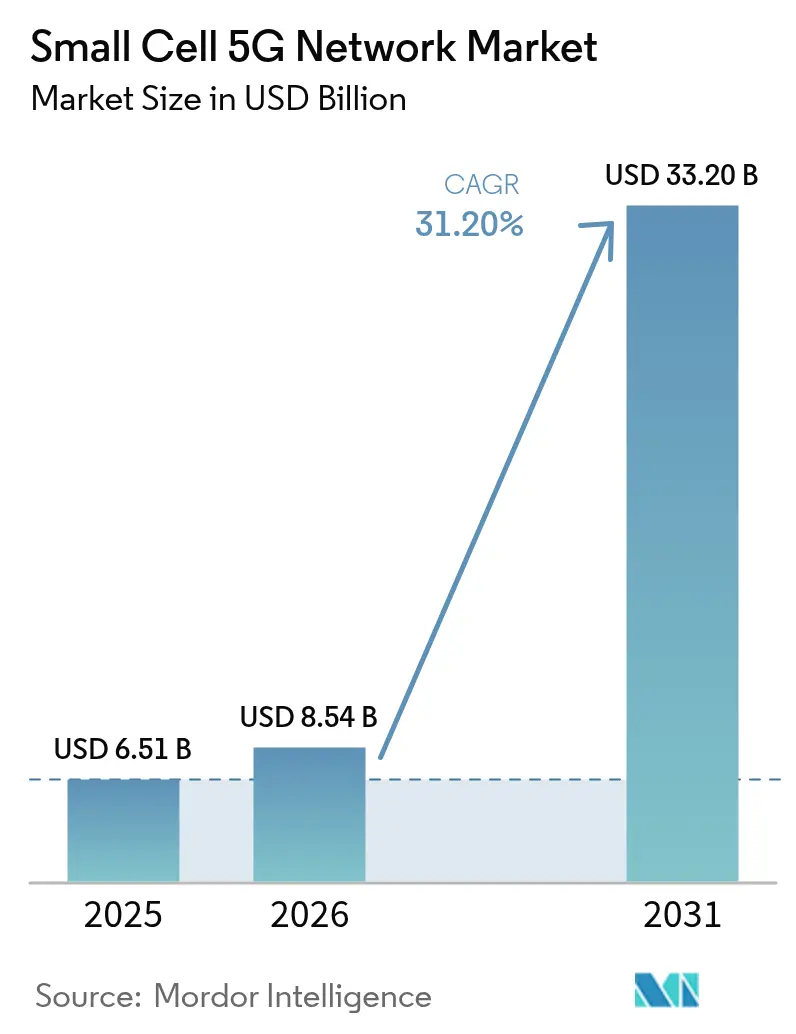

La taille du marché des réseaux 5G à petites cellules devrait passer de 6,51 milliards USD en 2025 à 8,54 milliards USD en 2026 et devrait atteindre 33,2 milliards USD d'ici 2031 à un CAGR de 31,2 % sur la période 2026-2031.

La densification continue dans les corridors urbains, la numérisation des entreprises et le déploiement de systèmes de gestion de réseau natifs à l'IA accélèrent l'adoption chez les opérateurs télécom et dans les déploiements de réseaux privés. Les picocellules, les modèles d'hôte neutre et les capacités NR-U de la version 17 élargissent les cas d'usage adressables en assouplissant les contraintes de spectre et de site. L'Asie-Pacifique attire l'attention par son échelle d'infrastructure, tandis que l'Amérique du Nord convertit l'infrastructure en revenus premium de manière plus efficace, et que la clarté réglementaire de l'Europe promet une deuxième vague de croissance retardée mais substantielle. La dynamique concurrentielle voit les fournisseurs radio établis pivoter vers des architectures définies par logiciel, tandis que les fabricants de puces dotées d'IA et les spécialistes de l'Open RAN se taillent des niches.

Points clés du rapport

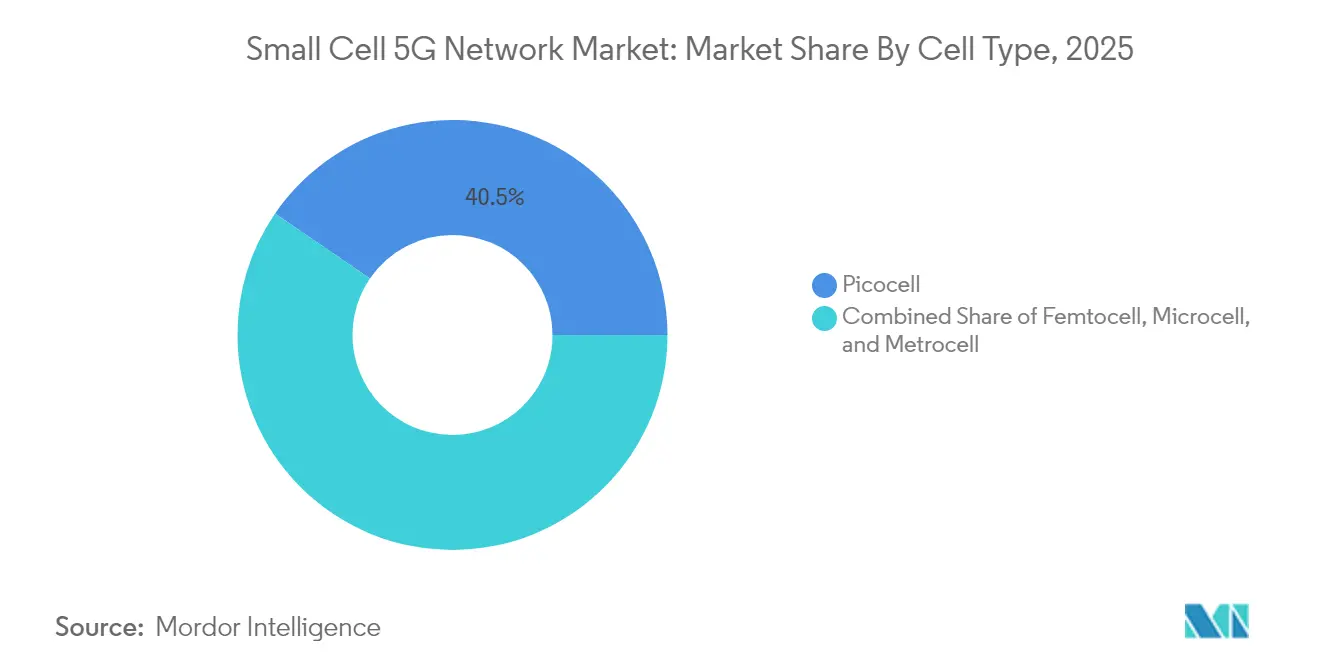

- Par type de cellule, les picocellules ont dominé avec une part de revenus de 40,45 % du marché des réseaux 5G à petites cellules en 2025, tandis que les picocellules mmWave devraient afficher le CAGR le plus rapide de 35,2 % jusqu'en 2031.

- Par environnement d'exploitation, les systèmes intérieurs représentaient 62,10 % de la part de marché des réseaux 5G à petites cellules en 2025 ; les déploiements extérieurs devraient progresser à un CAGR de 32,4 % jusqu'en 2031.

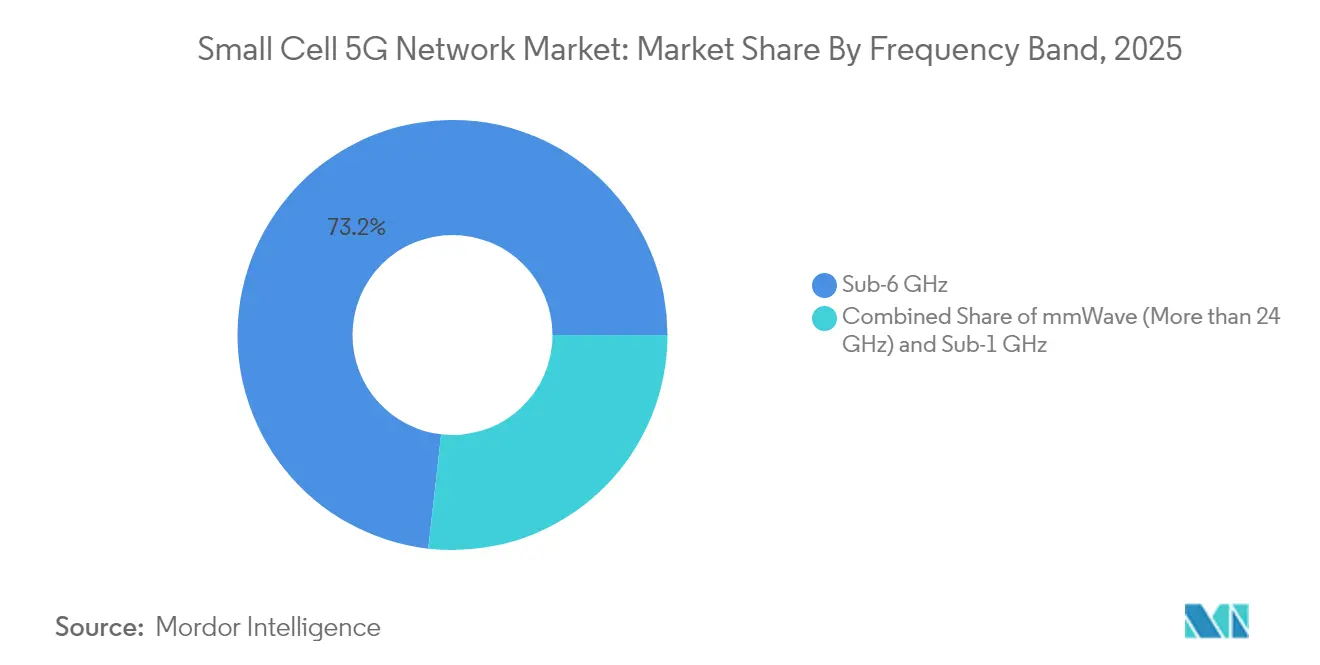

- Par bande de fréquences, le sous-6 GHz détenait 73,20 % de la taille du marché des réseaux 5G à petites cellules en 2025 ; les solutions mmWave se développent à un CAGR de 35,9 % jusqu'en 2031.

- Par utilisateur final, les opérateurs télécom ont conservé 55,15 % des revenus de 2025, tandis que les réseaux privés d'entreprise progressent à un CAGR de 32,35 % sur la période de prévision.

- L'Asie-Pacifique a capté 37,60 % des revenus mondiaux en 2025 ; l'Amérique du Nord a atteint la monétisation la plus élevée par site, soutenue par un contrat de 14 milliards USD entre AT&T et Ericsson.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réseaux 5G à petites cellules

Analyse de l'impact des moteurs*

| Moteur | Impact sur la prévision du CAGR (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins de densification rapide dans les déploiements 5G urbains | +8.20% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de réseaux privés d'entreprise (fabrication, logistique) | +7.80% | Mondial, porté par la Chine, l'Allemagne, les États-Unis et les pôles manufacturiers | Long terme (≥ 4 ans) |

| La version 17 5G NR-U permettant le spectre de petites cellules sans licence | +4.10% | Domaines réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Réseaux auto-optimisants pilotés par l'IA réduisant les OpEx | +5.20% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins de densification rapide dans les déploiements 5G urbains

Les opérateurs ont confirmé que les macrocellules seules ne peuvent pas satisfaire les accords de niveau de service 5G dans les villes denses. EE a activé plus de 1 000 petites cellules au Royaume-Uni, avec 25 sites londoniens traitant 7,5 To de données chaque semaine, réduisant la congestion dans les secteurs traditionnels. Virgin Media O2 a introduit les premières petites cellules 5G autonomes au Royaume-Uni, permettant le découpage réseau et une latence plus faible que les sites macro ne peuvent offrir. La réutilisation fractionnelle des fréquences au sein des petites cellules améliore l'utilisation du spectre, ce qui est essentiel à mesure que les applications à fort trafic montant telles que la RA et l'IoT industriel deviennent courantes. Les municipalités réduisent les formalités administratives, et plus de 100 installations d'hôtes neutres sont désormais opérationnelles dans le monde. Combinés, ces facteurs renforcent l'impératif de densification à moyen terme.

Demande de réseaux privés d'entreprise (fabrication, logistique)

La politique gouvernementale et les feuilles de route de l'Industrie 4.0 poussent les usines et les sites logistiques vers une connectivité sans fil déterministe. La Chine héberge déjà environ 4 000 réseaux d'usines 5G et vise 10 000 d'ici 2027. Nokia a comptabilisé 850 clients de réseaux 5G privés au quatrième trimestre 2024, en ajoutant 55 en un seul trimestre. Les résultats opérationnels sont convaincants : une usine d'appareils électroménagers thaïlandaise a signalé des gains de productivité de 15 à 20 % après l'automatisation activée par la 5G. Sept États européens accordent désormais des licences locales pour la bande 26 GHz, et six allouent 100 MHz dans la plage 3,4-3,8 GHz, facilitant l'acquisition de spectre pour les entreprises. Les petites cellules restent la couche radio privilégiée car elles imposent des limites de couverture strictes, intègrent le calcul en périphérie et prennent en charge des tranches réseau simultanées.

La version 17 5G NR-U permettant le spectre de petites cellules sans licence

La nouvelle spécification permet aux radios 5G d'opérer dans les bandes 5 GHz et 6 GHz, réduisant les coûts de spectre qui dominaient autrefois le coût total de possession. Les États-Unis ont autorisé l'utilisation à très faible puissance sur l'ensemble de la bande 6 GHz en décembre 2024, tandis que le Brésil a approuvé la plage 6 425-7 125 MHz pour l'IMT en janvier 2025. Les protocoles d'écoute avant émission coexistent avec le Wi-Fi et garantissent la qualité de service pour les utilisateurs critiques. La suppression des frais de licence accélère les délais de déploiement, offrant aux hôtes neutres un modèle économique viable dans les lieux intérieurs et les points d'accès publics.

Réseaux auto-optimisants pilotés par l'IA réduisant les OpEx

Deutsche Telekom a démontré une planification assistée par l'IA qui réduit les tâches manuelles tout en améliorant les indicateurs clés de performance. Le gestionnaire d'économie d'énergie de Samsung adapte dynamiquement les niveaux de puissance, réduisant la consommation d'énergie dans les réseaux en exploitation. L'apprentissage automatique prédit également les défaillances de composants et orchestre l'atténuation des interférences entre cellules adjacentes. À mesure que les algorithmes s'entraînent sur des modèles de trafic localisés, les performances et les économies se cumulent sans nouvelles dépenses en capital.

Analyse de l'impact des contraintes*

| Contrainte | Impact sur la prévision du CAGR (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Économie difficile de la fibre et du backhaul dans les zones suburbaines et rurales | –6.8% | Mondial, aigu dans les zones rurales d'Amérique du Nord et dans les marchés en développement | Long terme (≥ 4 ans) |

| Préoccupations persistantes en matière de sécurité autour des petites cellules Open RAN | –3.1% | Segments entreprises, mondial, réseaux gouvernementaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Économie difficile de la fibre et du backhaul dans les zones suburbaines et rurales

Les coûts de construction de fibre aérienne se situent entre 60 000 et 170 000 USD par mile en banlieue, déprimant les rendements là où la densité de population est faible. Crown Castle a mis en attente 7 000 sites de petites cellules aux États-Unis, préservant 800 millions USD de dépenses en capital futures, après avoir reconnu une arithmétique de backhaul défavorable. Le backhaul par micro-ondes et satellite réduit les dépenses d'investissement mais ne peut pas encore satisfaire les objectifs de capacité ou de latence de la 5G. Les données de la Federal Highway Administration montrent que l'utilisation de la micro-tranchée laisse encore un seuil de rentabilité de six à huit ans dans les zones suburbaines[3]Federal Highway Administration, "Référence rapide sur les coûts de déploiement de la fibre," ops.fhwa.dot.gov. Par conséquent, les opérateurs hésitent à densifier au-delà des métropoles rentables jusqu'à ce que le backhaul sans fil de nouvelle génération s'avère commercialement viable.

Préoccupations persistantes en matière de sécurité autour des petites cellules Open RAN

Des audits académiques ont documenté plus de 100 vulnérabilités dans les réseaux LTE et 5G, dont beaucoup sont liées à des interfaces ouvertes qui élargissent la surface d'attaque. L'Alliance O-RAN standardise les modèles de menaces et les spécifications de test, mais l'intégration multi-fournisseurs reste complexe. Des chercheurs ont démontré un empoisonnement des KPI qui paralyse les boucles de contrôle quasi en temps réel, et des attaques d'IA adversariales peuvent réduire considérablement le débit du réseau. Les entreprises et les agences publiques exigent une assurance plus approfondie de la chaîne d'approvisionnement avant d'adopter des petites cellules basées sur l'Open RAN à grande échelle, ralentissant l'adoption dans les secteurs sensibles à la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cellule : les picocellules dominent les déploiements urbains denses

Les picocellules ont contribué à 40,45 % des revenus de 2025, confirmant leur adéquation pour les zones de couverture de 100 à 200 m dans les corridors du centre-ville bondés. La taille du marché des réseaux 5G à petites cellules pour les picocellules est en passe de s'élargir fortement à mesure que le spectre de bande moyenne et le MIMO multi-utilisateurs augmentent la capacité par site. Les picocellules mmWave affichent le CAGR le plus marqué de 35,2 %, portées par les réseaux privés et l'accès sans fil fixe qui exploitent les fréquences 28 GHz et 39 GHz pour offrir un débit multi-gigabit. L'innovation dans les semi-conducteurs, comme la station de base sur puce d'EdgeQ intégrant l'IA, réduit la consommation d'énergie, les coûts et l'encombrement.

Les femtocellules occupent des positions de niche résidentielles et de petits bureaux, mais font face à la pression du Wi-Fi 7, tandis que les microcellules desservent des blocs suburbains plus larges où la densité de picocellules est trop coûteuse. Les unités micro-radio conformes à l'ORAN de Comba Telecom reflètent une dérive vers des écosystèmes multi-fournisseurs standardisés. À mesure que l'optimisation par l'IA réduit les écarts de performance entre les facteurs de forme, les opérateurs gagnent en flexibilité pour adapter les exigences de capacité de chaque site sans sacrifier l'efficacité opérationnelle.

Par environnement d'exploitation : la domination intérieure face à la montée en puissance extérieure

Les sites intérieurs représentaient 62,10 % des déploiements de 2025, car les signaux 5G de bande moyenne s'atténuent à travers les matériaux de construction modernes. Les systèmes d'hôtes neutres et la gestion des bâtiments intelligents maintiennent les investissements intérieurs attrayants pour les entreprises cherchant une qualité de service dans les bureaux, les stades et les usines. La catégorie extérieure s'accélère à un CAGR de 32,4 % grâce à des autorisations municipales plus rapides, à la version 17 NR-U et à une infrastructure partagée qui réduisent les frictions d'implantation. Des initiatives telles que les cellules extérieures de Virgin Media O2 dans le centre de Manchester soulignent ce pivot.

Des solutions hybrides émergent, avec Freshwave intégrant les quatre opérateurs britanniques dans une seule enceinte de petite cellule extérieure-intérieure, réduisant les coûts de 65 % et l'énergie de 60 % par rapport aux systèmes précédents. Les fournisseurs de solutions intérieures doivent désormais se défendre contre le Wi-Fi 7, qui annonce des vitesses théoriques de 46 Gbps, en mettant en avant la latence déterministe, la sécurité et la gestion des tranches que le Wi-Fi ne peut pas offrir.

Par bande de fréquences : la stabilité du sous-6 GHz face à l'innovation mmWave

Le sous-6 GHz a maintenu 73,20 % des expéditions en 2025, offrant le meilleur équilibre entre propagation et capacité pour les déploiements grand public. L'agrégation de porteuses et le partage dynamique du spectre aident les opérateurs à maximiser l'efficacité spectrale tout en préservant l'économie du réseau. Le segment mmWave progresse à un CAGR de 35,9 %, porté par l'accès sans fil fixe et les zones d'entreprise à haute densité. Ericsson, NBN Co et Qualcomm ont récemment validé des liaisons mmWave de 14 km offrant des vitesses gigabit en Australie rurale.

Les performances à portée étendue combinées au pointage de faisceau guidé par l'IA ont fait évoluer le mmWave au-delà de sa stigmatisation initiale de ligne de visée. Le prototype FWA 30 Gbps de ZTE positionne le mmWave comme une alternative à la fibre pour les ménages et les usines premium. Le sous-1 GHz en basse bande conserve de la valeur pour l'extension de couverture, mais reste un contributeur plus modeste compte tenu des inventaires de spectre limités et du débit modeste.

Par utilisateur final : l'accélération des entreprises défie la domination des opérateurs

Les opérateurs télécom ont encore fourni 55,15 % des revenus de 2025 grâce à leurs portefeuilles de spectre sous licence et de tours. Pourtant, les clients entreprises ont affiché un CAGR de 32,35 %, dépassant tous les autres groupes d'utilisateurs à mesure que la numérisation de l'Industrie 4.0 s'impose. La taille du marché des réseaux 5G à petites cellules pour les entreprises est appelée à progresser davantage à mesure que les régulateurs européens dédient les bandes 26 GHz et de bande moyenne à des licences locales.

Le bilan de 850 clients de réseaux privés de Nokia illustre l'élan des entreprises, tandis que la Chine seule soutient 4 000 sites industriels et s'est fixé un objectif de 10 000 sites d'ici 2027. L'adoption résidentielle est à la traîne car le Wi-Fi reste avantageux en termes de coûts, mais les immeubles multi-locataires expérimentent des cellules d'hôtes neutres desservant plusieurs opérateurs sans nouveau câblage intérieur. L'intérêt émergent des MVNO pour la 5G privée gérée promet une autre couche de pression concurrentielle sur les opérateurs traditionnels.

Analyse géographique

L'Asie-Pacifique détient 37,60 % des revenus de 2025 et suit un CAGR de 31,95 % jusqu'en 2031, portée par les 4,4 millions de stations de base 5G de la Chine et les 3 milliards CNY alloués aux superpositions 5G-Advanced dans 300 villes. China Unicom Pékin et Huawei ont atteint des pics de débit descendant de 11,2 Gbps pour une population de 10 millions d'habitants, établissant un point de référence pour les futures superpositions denses. Le Japon et la Corée du Sud poussent le mmWave d'entreprise, et le déploiement post-enchères de l'Inde offre une portée pour la densification à travers des partenariats public-privé.

L'Amérique du Nord illustre l'efficacité de la réalisation des revenus. Les revenus régionaux d'Ericsson ont progressé de 55 % d'une année sur l'autre grâce au contrat de 14 milliards USD d'AT&T, soulignant des rendements d'investissement robustes. Plus de 50 projets d'hôtes neutres aux États-Unis opèrent dans la bande CBRS, et TELUS au Canada déploie le premier Open RAN virtualisé commercial, positionnant la région à l'avant-garde de l'expérimentation RAN natif au cloud. Cependant, les déploiements annulés de Crown Castle soulignent l'économie suburbaine comme un obstacle persistant. L'Europe bénéficie d'une politique de spectre claire mais accuse un retard dans la couverture 5G autonome, atteignant seulement 2 % de pénétration fin 2024. Virgin Media O2 et EE développent leurs empreintes de petites cellules, mais de nombreux opérateurs attendent un point d'inflexion du modèle économique une fois que la pénétration des appareils augmentera. Au Moyen-Orient, les Émirats arabes unis ont enregistré des vitesses 5G record de 30,5 Gbps, et du a engagé 2 milliards AED dans des centres de données hyperscale, signalant que les opérateurs du Golfe passeront directement à la 5G-Advanced. En Amérique latine, Brisanet au Brésil et Antel en Uruguay étendent la 5G publique, bien que les contraintes macroéconomiques et la rareté du spectre tempèrent les déploiements de petites cellules.

Paysage concurrentiel

La concurrence est modérée alors que les fournisseurs d'infrastructure établis se mesurent aux nouveaux entrants dans les semi-conducteurs centrés sur l'IA et aux sociétés de services Open RAN. Ericsson, Nokia, Samsung et Huawei conservent des avantages d'échelle mais font face à des pressions tarifaires dues à l'inflation des composants. EdgeQ a levé 126 millions USD pour commercialiser une station de base sur puce intégrant l'IA, démontrant l'appétit des investisseurs pour les perturbateurs.

Sur le plan stratégique, les acteurs établis pivotent vers la différenciation par le logiciel. Ericsson s'est associé à Google Cloud pour dévoiler le 5G Core en tant que service, offrant aux opérateurs une rampe d'accès native au cloud qui réduit le délai de mise sur le marché et prend en charge la mise à l'échelle élastique[2]Cloud Google, "Ericsson et Google Cloud dévoilent le 5G Core en tant que service," cloud.google.com. Samsung prévoit plus de 53 000 sites vRAN commerciaux d'ici 2025 et intègre le gestionnaire d'économie d'énergie pour réduire les OpEx. Les dépôts de brevets sur l'optimisation de la réalité étendue et l'orchestration par l'IA de Qualcomm, Meta et Apple indiquent un futur champ de bataille dans la planification de capacité axée sur l'expérience utilisateur.

Les spécialistes des hôtes neutres et les intégrateurs de réseaux privés se taillent des voies de croissance là où les modèles commerciaux des fournisseurs historiques sont insuffisants. L'infrastructure partagée abaisse les barrières à l'entrée pour les gestionnaires de propriétés, tandis que les services gérés séduisent les entreprises dépourvues d'expertise télécom. La volatilité de la chaîne d'approvisionnement favorise les grands fournisseurs qui réservent leurs stocks à l'avance, mais les pénuries persistantes ouvrent des portes aux fournisseurs de second rang prêts à personnaliser les modules radio en échange de gains de parts de marché.

Leaders du secteur des réseaux 5G à petites cellules

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd

Telefonaktiebolaget LM Ericsson

Cisco Systems Inc.

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé un 5G Core en tant que service de qualité opérateur, permettant un déploiement en quelques minutes et un dépannage assisté par l'IA.

- Juin 2025 : Nokia a annoncé des performances mmWave révolutionnaires et de solides projections de croissance de l'accès sans fil fixe.

- Mars 2025 : RANsemi et ACES se sont associés sur un système de petites cellules d'hôte neutre Open RAN.

- Février 2025 : Crown Castle a annulé 7 000 déploiements de petites cellules, libérant 800 millions USD de dépenses d'investissement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des réseaux 5G à petites cellules comme l'ensemble des stations de base à faible puissance conçues à cet effet, des femtocellules, picocellules et microcellules qui transmettent des signaux 5G NR conformes à la norme 3GPP, ainsi que les licences logicielles étroitement liées, l'installation et les frais de support sur trois ans vendus avec elles. Ces nœuds couvrent les lieux intérieurs (bureaux, centres commerciaux, usines, arènes) et les points chauds extérieurs denses où les macrocellules gNodeB seules ne peuvent pas répondre à la demande de données.

Exclusion du périmètre : les grands sites radio macro, les petites cellules 4G uniquement et les systèmes d'antennes distribuées passifs sont exclus du modèle numérique.

Aperçu de la segmentation

- Par type de cellule

- Femtocellule

- Picocellule

- Microcellule

- Métrocellule

- Par environnement d'exploitation

- Intérieur

- Extérieur

- Par bande de fréquences

- Sous-6 GHz

- mmWave (plus de 24 GHz)

- Sous-1 GHz

- Par utilisateur final

- Opérateurs télécom

- Entreprises

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des planificateurs d'accès radio chez des opérateurs de premier rang en Amérique du Nord, en Europe et en Asie-Pacifique, des intégrateurs d'hôtes neutres et des gestionnaires d'installations déployant la 5G privée. Leurs informations ont clarifié les prix de vente moyens, les ratios de déploiement intérieur-extérieur et le calendrier de mise à niveau mmWave, nous permettant d'affiner les bases de volume et de tester les courbes de coûts.

Recherche documentaire

Les analystes ont commencé par les bases de données des régulateurs telles que le registre des tours de la FCC, les comptages de petites cellules du MIIT chinois et les cartes de déploiement de l'Observatoire 5G de l'UE, puis ont superposé des indicateurs de demande provenant de l'Économie mobile de la GSMA, du rapport sur la mobilité d'Ericsson et d'articles IEEE évalués par des pairs sur la propagation en bande moyenne. Les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts de codes de construction ont enrichi les hypothèses de coûts et d'adoption, tandis que des plateformes payantes (D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les attributions de contrats) ont affiné la réalité commerciale. Les sources citées illustrent notre travail documentaire ; des dizaines d'autres ont été examinées pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les densités de sites 5G déclarées par les régulateurs et la croissance du trafic des abonnés en lacunes de capacité que les petites cellules doivent combler. Avant les vérifications ascendantes, les données d'expédition des fournisseurs échantillonnées et les plages de prix de vente moyens validées sont appliquées pour réconcilier les totaux. Les variables clés comprennent la densité d'abonnés 5G par kilomètre carré, l'utilisation mensuelle des données, la surface de plancher intérieure desservie, la combinaison de spectre (sous-6 GHz par rapport au mmWave) et les dépenses d'investissement RAN des opérateurs. La régression multivariée relie ces moteurs à l'adoption historique ; l'analyse de scénarios montre ensuite l'effet d'un glissement des enchères de spectre ou d'un déploiement plus lent des réseaux privés. Les points de données d'expédition manquants sont comblés à l'aide de moyennes mobiles sur trois ans tirées des divulgations publiques des fournisseurs.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance et d'anomalie par rapport à des repères indépendants (par exemple, les installations de backhaul en fibre et les volumes de permis municipaux). Des analystes seniors examinent chaque hypothèse, et le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des attributions majeures de spectre.

Pourquoi la base de référence des réseaux 5G à petites cellules de Mordor mérite la confiance des conseils d'administration

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des trajectoires de prix et des cadences d'actualisation différents.

La nôtre reste centrée sur les petites cellules 5G déployables et les flux de revenus qu'elles génèrent réellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,51 milliards USD (2025) | ||

| 5,08 milliards USD (2024) | Consultance mondiale A | Regroupe le matériel et les services mmWave centrés sur l'IoT ; applique des multiplicateurs agressifs d'expédition vers les revenus ; cadence d'actualisation plus lente |

| 7,54 milliards USD (2025) | Journal professionnel B | Comptabilise les radios de petites cellules intégrées dans les mises à niveau macro et utilise des prix de vente moyens à terme sans pondération régionale |

| 2,41 milliards USD (2025) | Analyste sectoriel C | Exclut les cellules intérieures d'entreprise et les revenus de location d'hôtes neutres, conduisant à une base conservatrice |

Ces contrastes montrent que, tandis que d'autres surestiment ou sous-estiment en élargissant ou en réduisant le périmètre, la sélection rigoureuse des variables et la révision annuelle de Mordor offrent aux clients une base équilibrée et transparente qu'ils peuvent tracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réseaux 5G à petites cellules ?

Le marché est évalué à 8,54 milliards USD en 2026 et devrait se développer à un CAGR de 31,2 % pour atteindre 33,2 milliards USD d'ici 2031.

Quelle région domine le marché des réseaux 5G à petites cellules ?

L'Asie-Pacifique représente 37,60 % des revenus de 2025, portée par l'infrastructure 5G étendue de la Chine et une adoption agressive par les entreprises.

Pourquoi les entreprises investissent-elles dans des réseaux 5G privés à petites cellules ?

Les entreprises manufacturières et logistiques ont besoin d'une latence déterministe, d'un traitement des données localisé et d'un contrôle du spectre, que les petites cellules fournissent de manière plus fiable que les sites macro ou le Wi-Fi.

Quelle est l'importance du mmWave pour la croissance future des petites cellules ?

Le segment mmWave devrait croître à un CAGR de 35,9 % à mesure que les avancées en matière de portée étendue permettent l'accès sans fil fixe et les réseaux privés à haute capacité.

Quelle contrainte majeure pourrait ralentir le déploiement des petites cellules ?

Les coûts élevés de la fibre et du backhaul dans les zones suburbaines et rurales restent la barrière économique la plus significative, en particulier en Amérique du Nord et dans les marchés émergents.

Comment les fournisseurs différencient-ils leurs offres de petites cellules ?

Les acteurs établis se concentrent sur des solutions définies par logiciel et optimisées par l'IA, tandis que les nouveaux entrants ciblent les avantages en termes de coûts et d'intégration grâce à des jeux de puces compatibles Open RAN et des modèles d'hôtes neutres.

Dernière mise à jour de la page le: