Taille et part du marché du Massive MIMO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.89 Milliards de dollars |

| Taille du Marché (2031) | 41.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.12% CAGR |

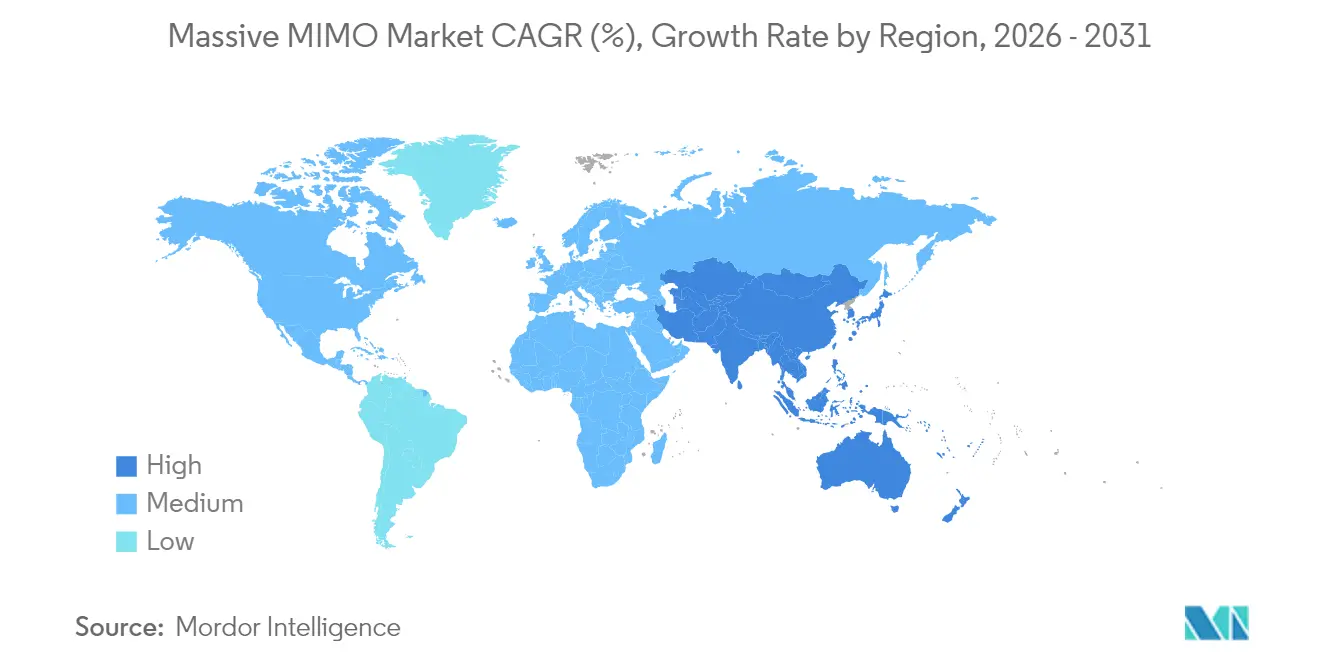

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

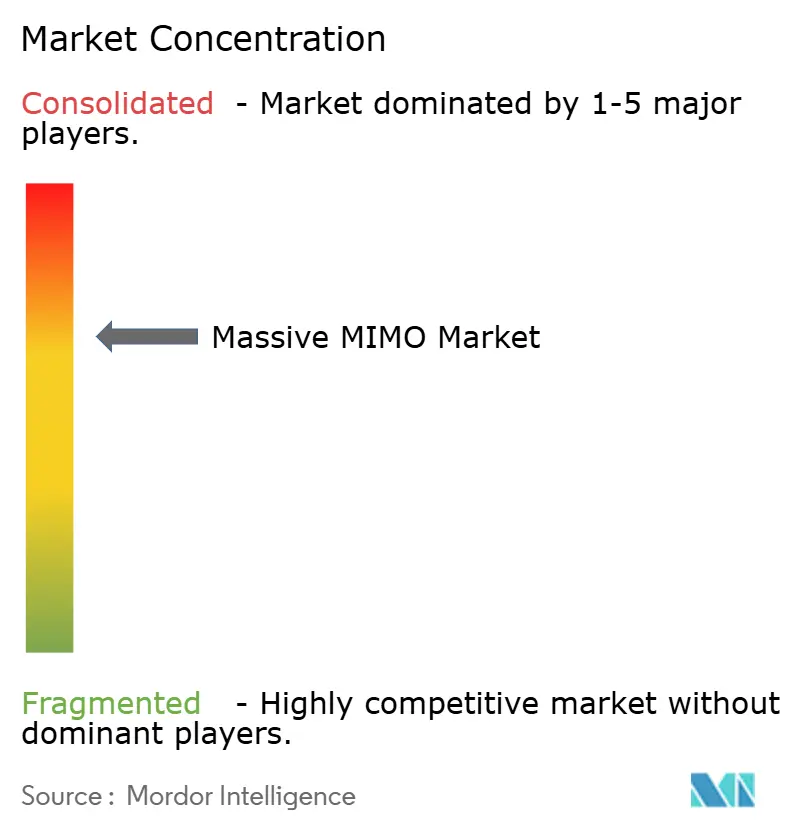

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Massive MIMO par Mordor Intelligence

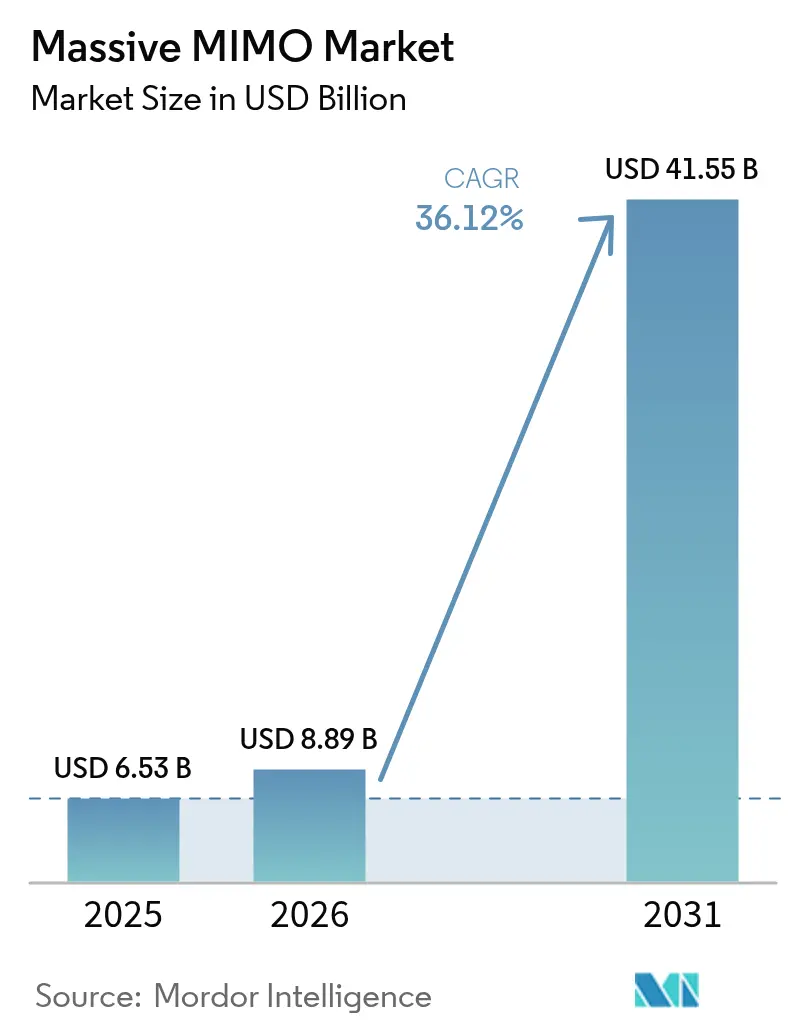

La taille du marché du Massive MIMO devrait passer de 6,53 milliards USD en 2025 à 8,89 milliards USD en 2026 et devrait atteindre 41,55 milliards USD d'ici 2031, à un TCAC de 36,12 % sur la période 2026-2031.[1]Fredrik Jejdling, "Rapport sur la mobilité Ericsson 2025," ericsson.comLa migration régulière des opérateurs des déploiements à large couverture vers des déploiements urbains axés sur la capacité amplifie la demande, car la formation de faisceaux améliore l'efficacité spectrale et augmente le revenu moyen par utilisateur. Le marché du Massive MIMO bénéficie d'une dynamique supplémentaire grâce à une base installée qui devrait atteindre 8,3 milliards d'abonnements 5G mondiaux d'ici 2029, à une adoption croissante des réseaux 5G privés et au soutien des politiques en faveur des architectures Open RAN qui encouragent les écosystèmes multi-fournisseurs. Les fabricants de matériel migrent également vers des réseaux d'antennes d'ordre supérieur 128T128R et 512T512R, qui multiplient le débit par site, tandis que les opérateurs déploient des logiciels d'économie d'énergie natifs à l'IA pour atteindre leurs objectifs de neutralité carbone. Les cas d'usage émergents de l'IoT industriel et de l'accès sans fil fixe ajoutent une demande de sites supplémentaire, garantissant que la technologie reste l'épine dorsale des stratégies de densification des réseaux sur la période de prévision.

Points clés du rapport

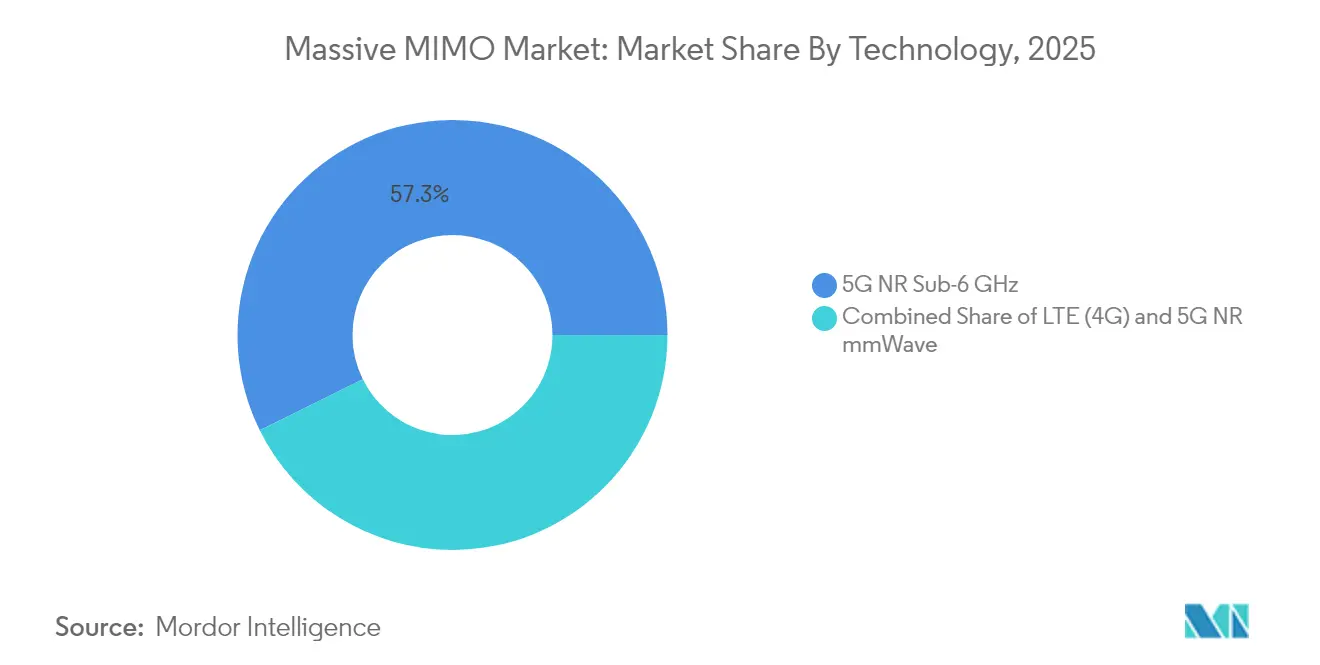

- Par technologie, la 5G NR Sub-6 GHz a représenté 57,30 % des revenus en 2025, tandis que le segment 5G NR mmWave devrait croître à un TCAC de 39,05 % jusqu'en 2031.

- Par configuration d'antenne, les systèmes 64T64R ont capturé 38,25 % de la part de marché du Massive MIMO en 2025, tandis que les réseaux d'antennes 128T128R et supérieurs devraient se développer à un TCAC de 40,15 % jusqu'en 2031.

- Par modèle de déploiement, le C-RAN centralisé a détenu 45,20 % de la part des revenus en 2025, mais l'Open RAN devrait progresser à un TCAC de 37,65 % entre 2026 et 2031.

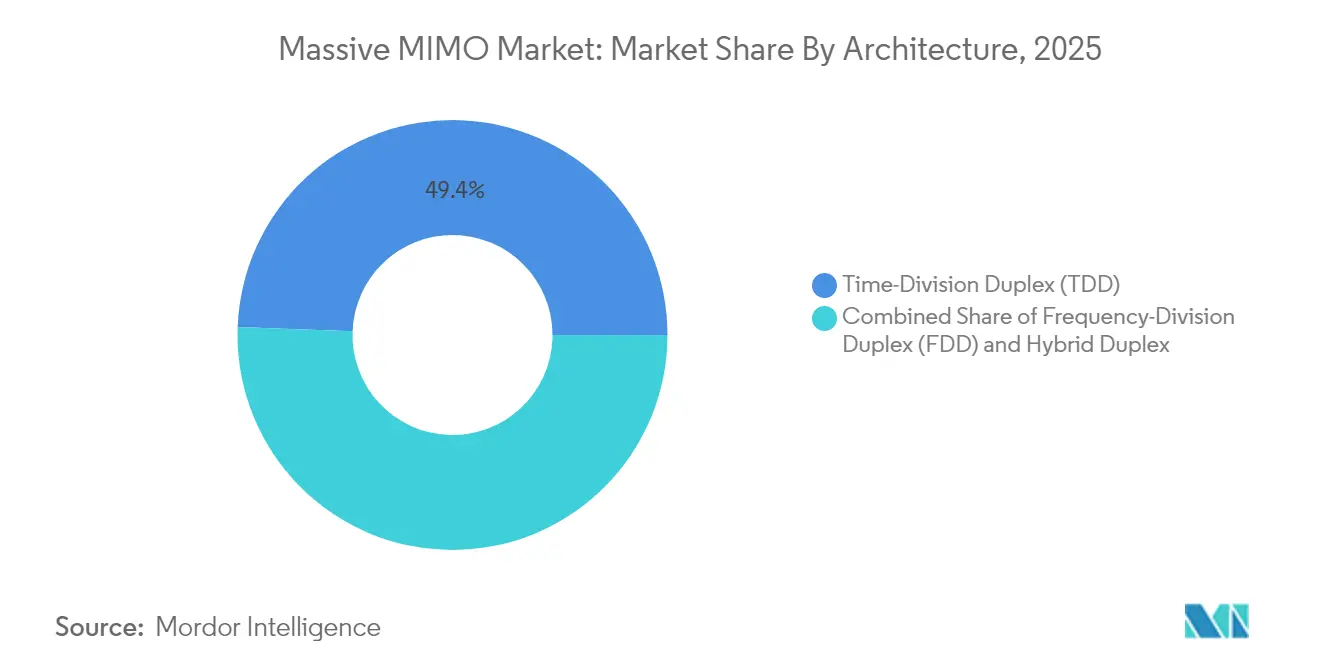

- Par architecture, les solutions TDD ont représenté 49,40 % des revenus en 2025 et devraient enregistrer un TCAC de 37,60 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de réseaux mobiles ont contrôlé 73,10 % de la taille du marché du Massive MIMO en 2025, tandis que les déploiements en entreprise et sur réseaux privés progressent à un TCAC de 37,20 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a été en tête avec 39,50 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 36,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du Massive MIMO

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de TCAC (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du trafic de données mobiles et de la densité des appareils | +12.5% | Mondial avec un impact de pointe dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement mondial rapide de la 5G NR | +10.2% | Amérique du Nord et Europe en tête, Asie-Pacifique en montée en puissance | Court terme (≤ 2 ans) |

| Économies de CAPEX des opérateurs grâce à l'efficacité de la formation de faisceaux | +8.7% | Mondial, plus fort dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Catalyseurs Open RAN permettant le Massive MIMO multi-fournisseurs | +6.1% | Pression réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Optimisation des faisceaux en bordure de cellule assistée par IA | +4.3% | Marchés avancés disposant d'une infrastructure IA prête à l'emploi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic de données mobiles et de la densité des appareils

La Chine prévoit que le trafic de données mobiles quadruplera d'ici 2030, créant des niveaux de densité que les stratégies héritées de division de cellules ne peuvent pas gérer de manière rentable. Les lignes d'accès sans fil fixe devraient passer de 160 millions en 2024 à 350 millions d'ici 2030, avec 80 % desservies par des réseaux 5G-Advanced ancrés par des réseaux d'antennes radio Massive MIMO, selon ZTE. L'IoT industriel ajoute une charge supplémentaire ; la Chine vise 10 000 usines dotées de connexions sans fil d'ici 2027, chacune imposant des contraintes de performance strictes sur la capacité du réseau. Alors que la pénétration de la 5G dépasse 75,9 % dans les marchés leaders, la congestion en bordure de cellule s'intensifie, rendant la formation de faisceaux indispensable pour maintenir une expérience utilisateur cohérente. Le marché du Massive MIMO s'aligne donc directement sur la croissance du trafic, permettant aux opérateurs de répondre aux besoins de débit sans expansion proportionnelle des sites.

Déploiement mondial rapide de la 5G NR (Sub-6 GHz et mmWave)

Les abonnements 5G autonomes ont atteint 1,2 milliard dans le monde à fin 2024 et devraient atteindre 3,6 milliards d'ici 2030, selon Ericsson. La Chine prévoit d'ajouter 4,5 millions de nouvelles stations de base 5G d'ici 2025, imposant le Massive MIMO comme système d'antenne par défaut pour les nouveaux sites. L'Inde a atteint une couverture 5G nationale en octobre 2024, accélérant la demande de réseaux d'antennes d'ordre supérieur lors des mises à niveau de la liaison de retour. L'économie du mmWave s'est améliorée en 2025 lorsque Ericsson, NBN Co et Qualcomm ont démontré des liaisons gigabit de 14 km reposant sur une formation de faisceaux avancée, selon Ericsson. La 5G privée a enregistré une croissance des revenus RAN de plus de 40 % en 2024, et les radios à gestion des interférences sont indispensables pour garantir les accords de niveau de service.

Économies de CAPEX des opérateurs grâce à l'efficacité de la formation de faisceaux

Le Massive MIMO permet aux opérateurs d'atteindre une couverture 60 % supérieure avec des réseaux d'antennes 32T32R par rapport aux panneaux hérités 8T8R, réduisant les frais de location de sites et les travaux de génie civil dans les zones rurales et périurbaines. Les logiciels d'économie d'énergie pilotés par l'IA testés par Verizon affichent des gains d'efficacité allant jusqu'à 20 %, permettant aux opérateurs de réduire les dépenses d'exploitation sans compromettre les performances. Le prototype Giga-MIMO de Qualcomm, évoluant jusqu'à 4 096 éléments, promet une réduction supplémentaire du coût par bit en repoussant les mises à niveau de la fibre plus loin dans le cycle de planification. Des exemples en entreprise renforcent l'argument : la mise en œuvre de la 5G privée de CJ Logistics a réduit les dépenses d'investissement initiales de 15 % par rapport aux options câblées tout en augmentant la productivité des flux de travail de 20 %, selon Ericsson. Une telle économie convainc les directeurs financiers de privilégier le Massive MIMO plutôt que la division de secteurs traditionnelle pour l'expansion en bande médiane.

Catalyseurs Open RAN permettant le Massive MIMO multi-fournisseurs

Samsung et Vodafone ont réalisé le premier appel de données Open RAN utilisant des processeurs AMD en 2025, soulignant comment les réseaux désagrégés accueillent des fournisseurs radio spécialisés.[2]Samsung Electronics, "Massive MIMO 64T64R pour Open RAN," samsung.com AT&T entend acheminer 70 % du trafic 5G via du matériel ouvert d'ici fin 2026, une politique qui élargit le marché adressable du Massive MIMO pour les fournisseurs indépendants. Le Département de la Défense des États-Unis va équiper 800 bases en Open RAN, créant une opportunité d'envergure pour les radios interopérables 64T64R et 128T128R.[3]Light Reading Staff, "Résultats Huawei 2024," lightreading.com La standardisation via l'Alliance O-RAN réduit les coûts d'intégration, encourageant davantage d'opérateurs à dissocier leurs choix de matériel et de logiciel. Les appels d'offres multi-fournisseurs érodent le verrouillage des acteurs établis, accélérant la concurrence par les prix et les cycles d'innovation au sein du marché du Massive MIMO.

Analyse de l'impact des contraintes*

| Contrainte | (~) Impact sur les prévisions de TCAC (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût unitaire élevé et consommation d'énergie du frontal RF | -6.8% | Mondial, plus aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Déploiement et maintenance complexes au niveau du site | -4.2% | Marchés développés confrontés à des pénuries de main-d'œuvre qualifiée | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en nitrure de gallium (GaN) de qualité semiconducteur | -3.5% | Mondial, notamment l'Amérique du Nord et l'Europe dépendantes de l'approvisionnement chinois | Long terme (≥ 4 ans) |

| Opposition à l'exposition aux champs électromagnétiques et à l'empreinte urbaine | -2.1% | Environnements réglementaires en Europe et en Amérique du Nord, zones urbaines sélectives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire élevé et consommation d'énergie du frontal RF

La Chine contrôle 98 % de la production de plaquettes de nitrure de gallium, soulevant des préoccupations en matière de sécurité d'approvisionnement et de tarification pour les modules frontaux RF essentiels dans les réseaux d'antennes d'ordre supérieur.[4]Centre d'études stratégiques et internationales, "Sécuriser la chaîne d'approvisionnement en nitrure de gallium," csis.org Le fabricant de composants Qorvo a enregistré une baisse de ses ventes de 12,4 % au troisième trimestre 2025 en raison du ralentissement de la demande de terminaux, laissant entendre que les marges des fournisseurs subissent déjà la pression de l'inflation par les coûts. Les algorithmes d'économie d'énergie activés par l'IA peuvent réduire la consommation d'énergie radio jusqu'à 80 %, mais ils nécessitent du silicium supplémentaire, augmentant la nomenclature jusqu'à ce que les volumes augmentent. Le Département de la Défense des États-Unis a financé des projets pilotes de traitement domestique du gallium, mais les volumes commerciaux seront en retard au-delà de 2027, laissant les opérateurs exposés aux fluctuations monétaires et aux contrôles à l'exportation. Ces facteurs freinent l'adoption à court terme dans les zones géographiques sensibles aux coûts et encouragent les reports de mises à niveau.

Déploiement et maintenance complexes au niveau du site

L'installation du Massive MIMO nécessite des compétences avancées en calibration RF et en alignement de phase qui restent rares dans de nombreuses régions. L'Université du Wisconsin – Milwaukee a nécessité une optimisation intensive menée par les fournisseurs pour activer son banc d'essai 5G privé, illustrant la courbe d'apprentissage à laquelle font face les entreprises. Les équipements de validation par voie hertzienne, obligatoires pour les réseaux d'antennes à formation de faisceaux, ajoutent des coûts que les anciennes antennes sectorielles évitaient. Les environnements Open RAN multiplient les scénarios d'intégration ; la recherche AutoRAN montre que le provisionnement automatisé basé sur les intentions est encore immature, prolongeant les cycles de déploiement. Les techniciens de terrain doivent également faire face à des charges thermiques plus élevées, et le déploiement du 64T64R de Samsung avec O2 Telefónica a montré que l'optimisation pré-déploiement prolonge les calendriers de projet par rapport aux panneaux traditionnels. Une telle complexité opérationnelle limite la vitesse de montée en puissance dans les marchés disposant d'une main-d'œuvre hautement qualifiée limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le mmWave gagne en dynamique malgré la domination du Sub-6

La technologie 5G NR Sub-6 GHz a représenté 57,30 % des revenus en 2025 grâce à ses caractéristiques de propagation qui favorisent la couverture étendue et la pénétration en intérieur, en faisant l'option par défaut pour les premiers déploiements 5G. Le segment a bénéficié d'allocations harmonisées de bande médiane dans plusieurs régions, ce qui a rationalisé les écosystèmes d'appareils et réduit les coûts radio. En revanche, la 5G NR mmWave n'occupe aujourd'hui que des cas d'usage premium, mais son TCAC de 39,05 % indique une adoption accélérée dans l'accès sans fil fixe et les points chauds de stades. La taille du marché du Massive MIMO pour le mmWave devrait s'élargir considérablement à mesure que les opérateurs reproduisent le succès de la liaison rurale de 14 km en Australie, prouvant l'économie des hautes fréquences pour le haut débit non urbain.

La couche Sub-6 reste néanmoins essentielle pour l'ancrage du plan de contrôle, offrant aux opérateurs une stratégie spectrale équilibrée qui marie couverture et capacité. Les essais AirFiber de Reliance Jio montrent que le FWA mmWave réduit les délais de déploiement du dernier kilomètre par rapport à la fibre. Le paysage des licences 5G privées au Japon favorise encore le Sub-6, mais les premiers projets mmWave dans les entrepôts laissent présager une diversification à venir. Une fois que les coûts des appareils baisseront et que les améliorations de propagation arriveront à maturité sous la 5G-Advanced, la part du mmWave devrait augmenter, contribuant à une part croissante des revenus du marché du Massive MIMO jusqu'en 2031.

Par type d'antenne : les configurations avancées stimulent l'innovation

Les panneaux 64T64R ont détenu 38,25 % de la part en volume en 2025 en équilibrant un débit élevé en bordure de cellule avec un poids et une consommation d'énergie gérables. Les opérateurs privilégient ce format lors de la mise à niveau des sites macro dans les métropoles denses car l'installation nécessite un renforcement structurel minimal. La classe 128T128R et supérieure enregistrera un TCAC de 40,15 % à mesure que les fournisseurs améliorent l'efficacité des dissipateurs thermiques et que les outils d'IA atténuent la surcharge de calibration des faisceaux. Des recherches au Georgia Tech démontrent des architectures de récepteurs prenant en charge un nombre substantiel d'éléments dans les bandes 27-41 GHz, signalant la viabilité pratique des réseaux d'antennes à très grande échelle.

À mesure que les applications migrent vers la réalité étendue et la robotique industrielle, la demande de débit multi-gigabit cohérent augmente, incitant les opérateurs à tester des prototypes à 256 éléments. La taille du marché du Massive MIMO pour les systèmes 128T128R devrait atteindre 14,88 milliards USD d'ici 2031, soit 35,80 % des ventes globales. Le concept Giga-MIMO à 4 096 éléments de Qualcomm souligne la marge de progression pour des gains de capacité par paliers, bien que l'adoption commerciale soit probable après 2028 lorsque l'efficacité des amplificateurs de puissance s'améliorera. À court terme, les réseaux d'antennes 32T32R servent encore les déploiements ruraux et sensibles aux coûts où la charge des tours empêche des panneaux plus lourds, préservant une structure de marché à plusieurs niveaux.

Par type de déploiement : l'Open RAN perturbe les modèles traditionnels

Le C-RAN centralisé a absorbé 45,20 % des déploiements de 2025 car la mutualisation des ressources de bande de base réduit les dépenses d'investissement et simplifie le contrôle des versions entre les clusters. Les opérateurs disposant d'une liaison de retour en fibre dense trouvent les sites centralisés virtualisés faciles à faire évoluer, notamment lors de l'automatisation de la gestion des tranches. Néanmoins, le segment Open RAN affichera un TCAC de 37,65 % jusqu'en 2031 à mesure que les décideurs politiques et les opérateurs de premier rang promeuvent la résilience de l'approvisionnement multi-fournisseurs. Le programme de 800 bases militaires américaines crée à lui seul un vaste marché adressable du Massive MIMO pour les radios certifiées aux spécifications O-RAN.

La collaboration de Dell et Ericsson sur le Cloud RAN illustre la convergence : les fournisseurs établis intègrent désormais la désagrégation tout en maintenant la parité de performance avec les alternatives intégrées. Samsung prévoit 53 000 sites vRAN commerciaux d'ici 2025, prouvant que les radios virtualisées peuvent satisfaire les critères de fiabilité du trafic en direct. Les modèles centralisés et distribués coexistent donc ; les applications critiques en termes de latence telles que la chirurgie à distance peuvent favoriser le traitement hébergé en périphérie, tandis que les déploiements ruraux axés sur les coûts adoptent le calcul mutualisé pour des économies d'échelle. La répartition des revenus du marché du Massive MIMO évoluera donc vers une part d'environ un tiers pour l'Open RAN d'ici 2031.

Par architecture : la domination du TDD reflète les réalités spectrales

Les systèmes TDD représentaient 49,40 % des ventes en 2025 et devraient afficher un TCAC de 37,60 %, une trajectoire portée par les allocations mondiales de bande médiane dans les plages 2,5 GHz, 3,5 GHz et 4,9 GHz. La réciprocité entre la liaison montante et la liaison descendante réduit de moitié la surcharge de sondage, permettant une formation de faisceaux précise sans canaux de retour dédiés. Le Massive MIMO FDD conserve néanmoins une niche là où la couverture en basse bande comble les lacunes en intérieur ou là où les régulateurs n'ont pas réattribué le spectre apparié. Le portefeuille FDD 32T32R de Huawei témoigne d'une innovation soutenue des fournisseurs pour les opérateurs bloqués dans des allocations héritées.

Des options de duplex hybride émergent sous la 5G-Advanced, qui agrège la bande médiane TDD avec la basse bande FDD pour améliorer les débits en bordure de cellule. Une telle flexibilité aide les opérateurs à maximiser l'utilisation du spectre dans leurs différents portefeuilles, élargissant la part de marché adressable du Massive MIMO pour les radios bi-mode. À mesure que les enchères libèrent des fréquences supplémentaires en bande médiane supérieure, l'avantage de coût du TDD persistera, mais l'adoption du FDD suivra là où les obligations de couverture dominent les agendas nationaux du haut débit.

Par application utilisateur final : l'adoption en entreprise s'accélère

Les opérateurs de réseaux mobiles ont représenté 73,10 % des revenus du marché en 2025 ; les réseaux macro publics restent le principal canal pour les expéditions de Massive MIMO. Cependant, la demande des entreprises et des réseaux privés augmente à un TCAC de 37,20 % à mesure que les usines, les ports et les plateformes logistiques recherchent une connectivité sans fil déterministe. L'usine américaine de Cummins est désormais couverte par un réseau hôte neutre de Verizon qui exploite des radios 64T64R pour prendre en charge à la fois les tranches LTE d'entreprise et 5G privée.

L'objectif de la Chine de 10 000 usines intelligentes d'ici 2027 illustre le potentiel d'échelle, tandis que les industries de processus à forte intensité énergétique en Europe valorisent la formation de faisceaux pour une fiabilité accrue dans les environnements à forte interférence électromagnétique. Les agences de sécurité publique migrent également les communications vocales critiques vers le haut débit, nécessitant une couverture Massive MIMO multicouche. La taille du marché du Massive MIMO liée aux applications d'entreprise devrait dépasser 6,95 milliards USD d'ici 2031, aidée par des modèles simplifiés d'équipement en tant que service qui réduisent les coûts d'entrée. Les fournisseurs regroupent désormais des plateformes d'orchestration IA pour automatiser l'application de la qualité de service, un prérequis pour l'adoption de l'Industrie 4.0.

Analyse géographique

L'Amérique du Nord a généré 39,50 % des revenus mondiaux en 2025 grâce à des déploiements agressifs en bande C, à l'adoption du FWA en entreprise et à une politique favorable à l'Open RAN. Verizon prévoit des dépenses d'investissement de 17,5 à 18,5 milliards USD en 2025, dont une part importante est réservée aux mises à niveau sectorielles 64T64R qui maintiennent le débit par abonné compétitif. TELUS au Canada s'associe à Samsung pour déployer le premier RAN virtualisé national, soulignant l'appétit régional pour les radios définies par logiciel. Les réformes de la Commission fédérale des communications autour de la liaison de retour 70/80/90 GHz et du partage à 37 GHz élargissent encore les cas d'usage du mmWave pour le haut débit rural.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 36,95 % jusqu'en 2031, la Chine dépassant 4,4 millions de sites 5G en mars 2025 et s'engageant à 4,5 millions de stations de base supplémentaires dans l'année. L'Inde a atteint une couverture 5G nationale fin 2024, Reliance Jio étant responsable de 85 % des cellules actives, créant un important entonnoir d'approvisionnement pour les radios 32T32R et 64T64R. Des programmes gouvernementaux tels que Bharat 6G mettent l'accent sur la R&D indigène, pouvant remodeler les parts de marché régionales des fournisseurs. La couverture 5G-Advanced de China Unicom dans 300 villes d'ici fin 2025 augmente encore les volumes de commandes d'antennes, offrant des économies d'échelle qui exercent une pression à la baisse sur les prix à l'échelle mondiale.

L'Europe affiche une expansion mesurée alors que les opérateurs jonglent entre l'efficacité du capital et le contrôle réglementaire sur la diversification des fournisseurs. Samsung et O2 Telefónica ont activé le premier site vRAN commercial d'Allemagne avec des radios 64T64R en 2024, signalant la volonté du marché de tester des piles désagrégées. Ericsson et MasOrange ont démontré un réseau ouvert programmable en Espagne, axé sur l'automatisation et l'optimisation énergétique plutôt que sur la capacité brute. Les enchères spectrales en France et en Italie ont favorisé des blocs contigus de 3,4-3,8 GHz, renforçant la domination du TDD. Le marché européen du Massive MIMO met donc l'accent sur la performance par watt et la résilience de la chaîne d'approvisionnement, soutenant une croissance progressive mais ferme.

Paysage concurrentiel

Les fournisseurs d'infrastructure établis font face à une concurrence croissante alors que le marché du Massive MIMO adopte des interfaces ouvertes, une optimisation native à l'IA et des cas d'usage d'entreprise spécialisés. Samsung est devenu le leader mondial des expéditions de RAN virtualisé en 2024, visant 53 000 sites actifs d'ici fin 2025, et intègre des algorithmes de formation de faisceaux natifs au cloud qui réduisent la consommation d'énergie de 16 % en moyenne. Ericsson a enregistré une baisse de 5 % de ses ventes annuelles mais a conservé un flux de revenus logiciels robuste grâce à ses services RAN intelligents, soutenant des marges récurrentes. Huawei a affiché une croissance de son chiffre d'affaires de 22 % à 860 milliards CNY en 2024, portée par les appareils grand public mais maintenant ses investissements dans les réseaux d'antennes à très grande échelle.

Les dépôts de brevets illustrent les priorités concurrentielles. Les récentes divulgations de Qualcomm sur l'atténuation de la latence de la réalité étendue et la fiabilité des liaisons soulignent la recherche d'une différenciation spécifique aux applications. ZTE a déclaré un chiffre d'affaires de 121,30 milliards CNY en 2024 et a mis en avant l'intégration de l'IA dans son portefeuille 5G-Advanced, visant une optimisation autonome en bordure de cellule. Les spécialistes de plus petite taille ciblent des niches d'espace blanc ; Mavenir regroupe des radios conteneurisées avec des cœurs de réseau privé, tandis qu'Airspan propose des réseaux d'antennes en bande CBRS pour les entreprises américaines.

Les victoires dans les appels d'offres Open RAN déplacent le levier vers les intégrateurs compétents en certification multi-niveaux. La feuille de route multi-fournisseurs d'AT&T, le Centre d'innovation AI-RAN de T-Mobile avec NVIDIA, et les projets pilotes désagrégés de Vodafone en Europe intensifient tous la pression sur les acteurs à pile unique. Le risque de chaîne d'approvisionnement autour des amplificateurs en nitrure de gallium pourrait réorganiser les alliances entre fournisseurs ; les opérateurs occidentaux pourraient se diversifier vers des fabricants de puces japonais ou américains pour se couvrir contre l'exposition géopolitique. Dans l'ensemble, la rivalité s'articule autour de l'intelligence logicielle, de l'efficacité énergétique et de l'ouverture de l'écosystème plutôt que sur le seul prix du matériel.

Leaders du secteur du Massive MIMO

Samsung Electronics Co. Ltd

Huawei Technologies Co. Ltd

Nokia Corporation

ZTE Corporation

Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Inseego a lancé la première plateforme FWA 5G-Advanced pour T-Mobile Business, avec prise en charge du découpage réseau destinée aux PME ne disposant pas de personnel informatique dédié.

- Mai 2025 : CommScope a publié des ventes nettes au premier trimestre 2025 de 1,11 milliard USD, soit une hausse de 23,5 % en glissement annuel, portée par la croissance des centres de données et les expéditions de petites cellules Ruckus.

- Mars 2025 : Ericsson, NBN Co et Qualcomm ont étendu la portée du mmWave 5G à 14 km avec un débit multi-gigabit pour le FWA rural en Australie.

- Mars 2025 : Qualcomm a dévoilé le modem-RF X85 5G avec IA intégrée, prenant en charge des débits de pointe de 12,5 Gbps, et Viettel a activé un site Massive MIMO O-RAN en direct utilisant le chipset.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes d'antennes massives à entrées et sorties multiples (Massive MIMO) comme le chiffre d'affaires mondial généré par les unités radio de stations de base nouvellement fabriquées, dotées de plus de seize voies d'émission-réception actives, conçues spécifiquement pour les déploiements macro LTE-Advanced, 5G NR sub-6 GHz ou 5G NR mmWave, ainsi que le logiciel de contrôle intégré et les accessoires de montage essentiels. Selon Mordor Intelligence, ce marché est évalué à 6,53 milliards USD en 2025.

Exclusions du périmètre : Nous excluons les radios 8T8R de plus petite taille, les points d'accès Wi-Fi intérieurs, les kits de modernisation d'antennes passives, ainsi que tout service géré récurrent lié aux déploiements Massive MIMO.

Aperçu de la segmentation

- Par technologie

- LTE (4G)

- 5G NR Sub-6 GHz

- 5G NR mmWave

- Par type d'antenne

- 16T16R

- 32T32R

- 64T64R

- 128T128R et supérieur

- Par type de déploiement

- Centralisé (C-RAN)

- RAN distribué

- Open RAN

- Par architecture

- Duplex à division temporelle (TDD)

- Duplex à division de fréquence (FDD)

- Duplex hybride

- Par application utilisateur final

- Opérateurs de réseaux mobiles

- Entreprises et réseaux privés

- Sécurité publique et défense

- Accès sans fil fixe (FWA)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de réseaux auprès d'opérateurs en Asie-Pacifique, en Amérique du Nord et en Europe, ainsi que des consultants en conception d'antennes et des conseillers en approvisionnement, afin de valider les cadences d'expédition, les structures de remises et le rythme auquel les réseaux 64T64R supplantent les systèmes 32T. Ces échanges ont permis de combler les lacunes d'information et d'affiner les hypothèses relatives aux cycles de dépenses d'investissement propres à chaque région.

Recherche documentaire

Nous partons des dénombrements de sites, des attributions de spectre et des prévisions de trafic publiés par la GSMA, l'UIT et les régulateurs nationaux, qui définissent les zones où le Massive MIMO peut être déployé. Les statistiques commerciales, les rapports annuels 10-K des opérateurs et les présentations aux investisseurs permettent de délimiter les fourchettes de prix, tandis que les flux d'actualités de Dow Jones Factiva et les traces de brevets dans Questel permettent à notre équipe de cartographier les annonces de capacité des fournisseurs. Les livres blancs d'associations, les revues académiques et les données douanières servent ensuite de vérifications de la réalité sur les flux d'expéditions. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires viennent étayer la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) traduit les sites macro 5G actifs et programmés en un bassin de demande adressable, qui est équilibré par des contrôles croisés prix de vente moyen-volume issus des échanges avec les fournisseurs, produisant une vision unique combinant validation descendante et ascendante (bottom-up). Les variables clés comprennent les constructions annuelles de stations de base, la croissance du nombre de ports d'antennes par secteur, le glissement du mix technologique vers le 128T128R, les jalons de réaffectation du spectre et les budgets d'investissement régionaux. Une régression multivariée, appuyée par une analyse de scénarios en cas de chocs politiques ou d'approvisionnement, projette les chiffres jusqu'en 2030. Les écarts régionaux sont comblés par des ratios de pénétration qui servent de référence pour des densités de réseau comparables.

Cycle de validation des données et de mise à jour

Avant validation finale, les résultats font l'objet d'analyses d'anomalies, d'une révision par des analystes seniors et d'une réconciliation des écarts par rapport aux données d'importation et aux ventilations de chiffre d'affaires des fournisseurs cotés. Les modèles sont mis à jour chaque année, avec des révisions rapides déclenchées par des enchères de spectre ou des changements significatifs dans les orientations des fournisseurs, afin que les clients disposent de la vue la plus récente.

Pourquoi notre référence Massive MIMO inspire confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres, des ancres de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des radios small-cell intérieures, l'inclusion ou non du matériel reconditionné, le traitement des conversions de devises, et la question de savoir si les prévisions s'étendent au-delà des dépenses d'investissement engagées par les opérateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,53 milliards USD (2025) | Mordor Intelligence | |

| 11,24 milliards USD (2025) | Global Consultancy A | Intègre les revenus de services et le MIMO pré-5G, validation primaire limitée |

| 12,07 milliards USD (2024) | Industry Journal B | Utilise la répartition des revenus des fournisseurs et inclut le Wi-Fi intérieur |

| 4,80 milliards USD (2024) | Regional Consultancy C | Périmètre géographique restreint et hypothèses conservatrices sur le prix de vente moyen (ASP) |

La comparaison montre que la sélection rigoureuse des variables, la mise à jour annuelle et la validation directe par des experts de Mordor fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule l'expansion rapide du marché du Massive MIMO ?

La hausse du trafic de données mobiles, la recherche par les opérateurs d'une efficacité spectrale et la transition mondiale vers les réseaux 5G autonomes sont les principaux catalyseurs, poussant le marché vers un TCAC de 36,12 % jusqu'en 2031.

Quelle sera la taille du marché du Massive MIMO d'ici 2031 ?

La taille du marché du Massive MIMO devrait atteindre 41,55 milliards USD d'ici 2031, contre 8,89 milliards USD en 2026.

Quel segment technologique connaît la croissance la plus rapide au sein du marché du Massive MIMO ?

Les radios 5G NR mmWave sont les plus rapides, avec une prévision de croissance à un TCAC de 39,05 % à mesure que les opérateurs les adoptent pour l'accès sans fil fixe et les points chauds à haute capacité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour le Massive MIMO ?

Les vastes déploiements 5G nationaux en Chine et en Inde, le financement gouvernemental et les premières avancées vers la 5G-Advanced donnent à l'Asie-Pacifique une perspective de TCAC de 36,95 %.

Comment l'Open RAN influence-t-il la concurrence entre fournisseurs sur le marché du Massive MIMO ?

La désagrégation Open RAN abaisse les barrières à l'entrée, permettant aux fournisseurs radio spécialisés de concurrencer les acteurs établis et stimulant les appels d'offres multi-fournisseurs, ce qui accélère l'innovation et la concurrence par les prix.

Quels sont les principaux défis freinant l'adoption du Massive MIMO ?

Les coûts élevés du frontal RF liés à la dépendance au nitrure de gallium et la complexité du déploiement au niveau du site, notamment la calibration et la maintenance, modèrent actuellement l'adoption dans les régions sensibles aux coûts.

Dernière mise à jour de la page le: