Taille et part du marché des réseaux de petites cellules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.14 Milliards de dollars |

| Taille du Marché (2031) | 147.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de petites cellules par Mordor Intelligence

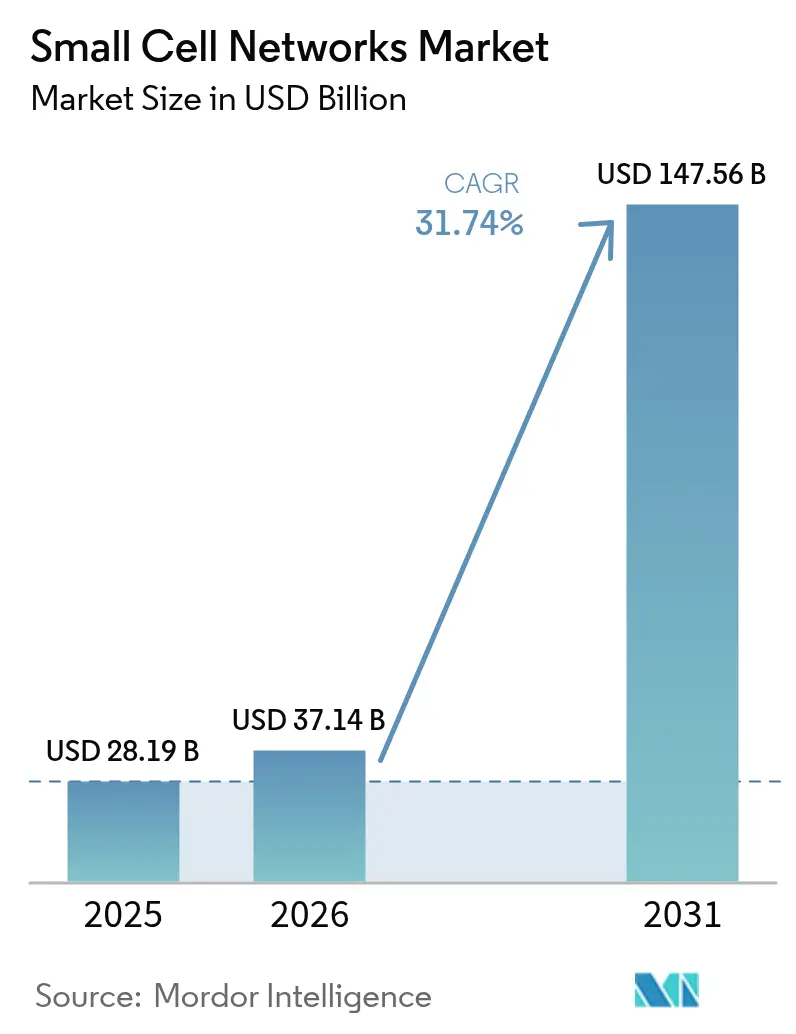

La taille du marché des réseaux de petites cellules en 2026 est estimée à 37,14 milliards USD, en hausse par rapport à la valeur de 2025 de 28,19 milliards USD, avec des projections pour 2031 indiquant 147,56 milliards USD, progressant à un TCAC de 31,74 % sur la période 2026-2031. La hausse des volumes de données mobiles, la transition vers les bandes 5G à fréquences plus élevées et des politiques spectrales favorables ont transformé les petites cellules de solutions de niche en actifs essentiels du réseau. Les opérateurs considèrent désormais la densification comme une nécessité, car les signaux en ondes millimétriques et en bande médiane s'atténuent rapidement, notamment en intérieur, où plus de 80 % du trafic est généré.[1]Ericsson, "Solutions de petites cellules pour la couverture 5G en intérieur," ericsson.com Les premières réussites avec les modèles partagés et à hôte neutre réduisent les coûts de possession, tandis que les fonctionnalités d'auto-optimisation basées sur l'IA réduisent la consommation d'énergie jusqu'à 45 % par rapport aux systèmes d'antennes distribuées traditionnels. La consolidation s'intensifie alors que les acteurs établis cherchent à acquérir des avantages d'échelle avant la vente aux enchères AWS-3 dont l'achèvement est prévu pour juin 2026, une vente qui devrait rediriger entre 3 et 4,5 milliards USD de spectre en bande médiane vers des mains commerciales.

Principaux enseignements du rapport

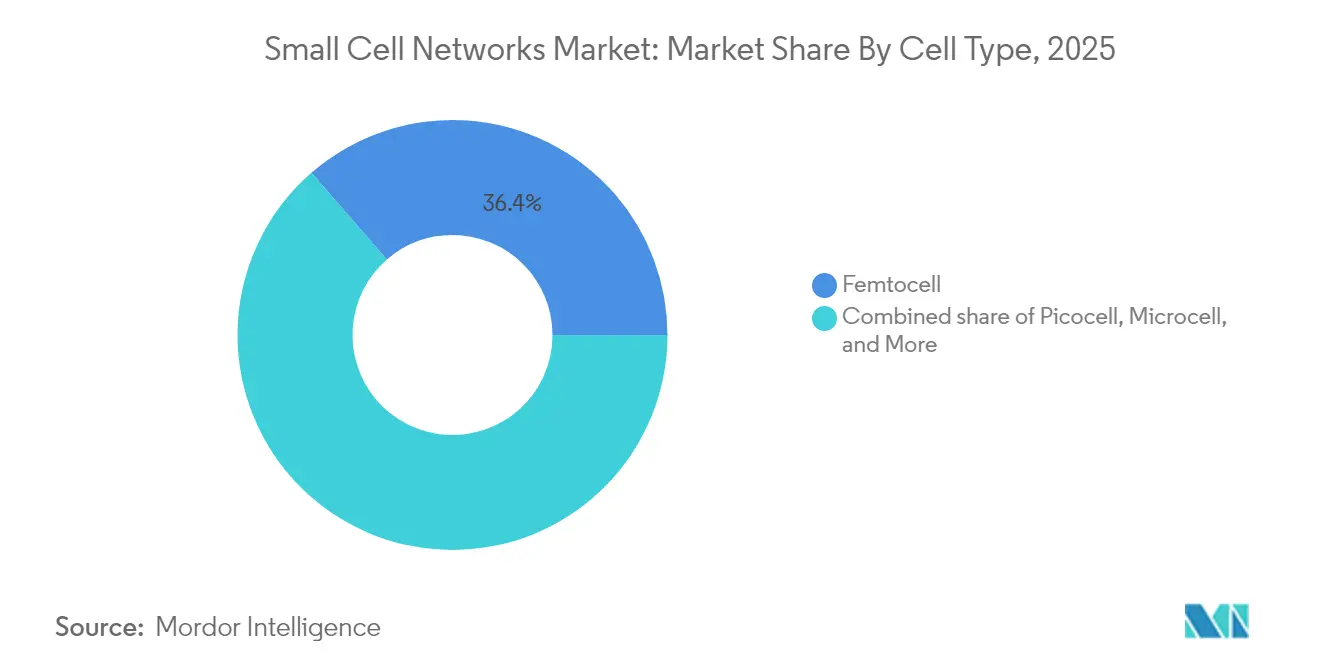

- Par type de cellule, les femtocellules ont dominé avec 36,40 % de la part de marché des réseaux de petites cellules en 2025 ; les microcellules devraient afficher le TCAC le plus rapide de 33,75 % jusqu'en 2031.

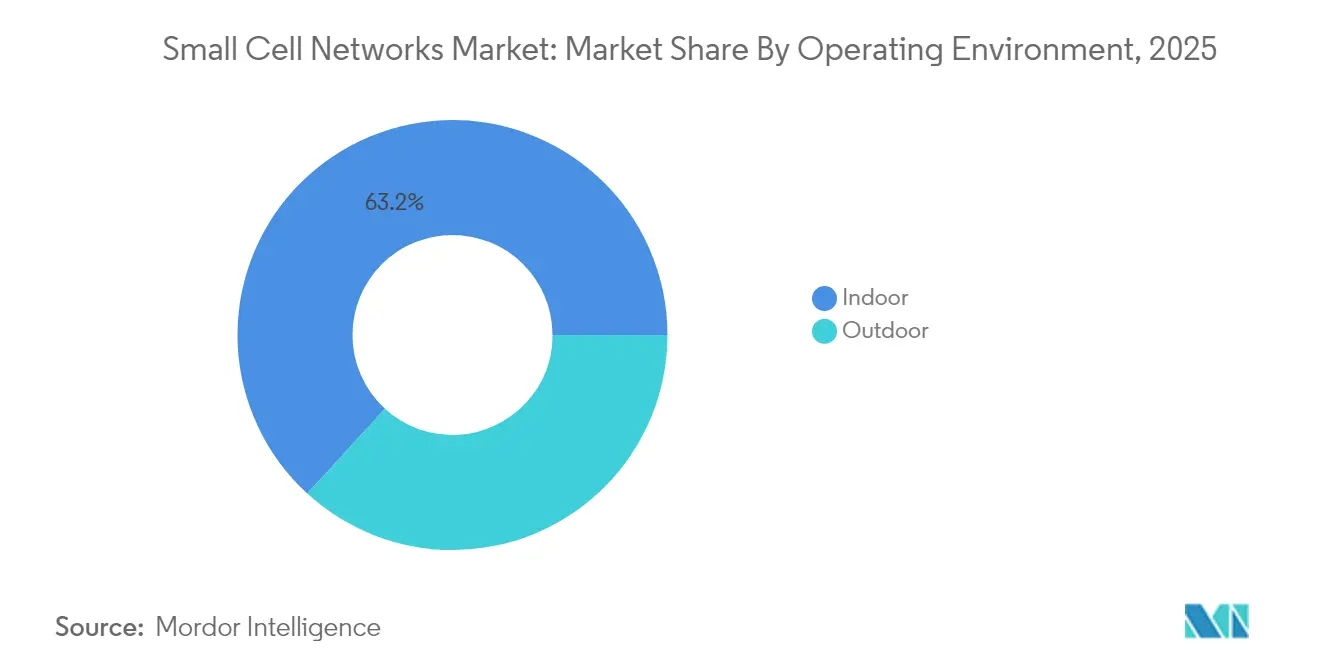

- Par environnement d'exploitation, les déploiements en intérieur représentaient 63,20 % de la part du marché des réseaux de petites cellules en 2025, tandis que les sites extérieurs devraient progresser à un TCAC de 36,20 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications détenaient 31,60 % de la part du marché des réseaux de petites cellules en 2025 ; les applications de ville intelligente et de gouvernement sont prêtes pour un TCAC de 34,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,20 % de la part du marché des réseaux de petites cellules en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 36,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux de petites cellules

Analyse de l'impact des moteurs*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Acquisition de sites complexe et obtention de permis municipaux | -3.7% | Grandes villes mondiales à forte densité | Court terme (≤ 2 ans) |

| Lacunes en matière de disponibilité de la fibre de backhaul et de l'alimentation électrique | -2.9% | Marchés émergents et zones rurales | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation des puces frontales RF et risque d'approvisionnement | -2.1% | Chaînes d'approvisionnement transfrontalières | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière d'efficacité énergétique | -1.8% | Europe, Amérique du Nord, APAC avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les enchères de spectre 5G accélèrent la densification des réseaux

Les attributions en bande médiane libèrent la marge spectrale nécessaire à la 5G. Des modélisations économiques indépendantes montrent que chaque tranche supplémentaire de 100 MHz pourrait ajouter 264 milliards USD au PIB.[2]CTIA, "L'impact économique de l'attribution du spectre en bande médiane au mobile," ctia.org La prochaine vente AWS-3 renforcera cet effet. L'accélération des procédures d'autorisation a réduit les cycles d'approbation aux États-Unis de plusieurs années à quelques mois, permettant aux opérateurs de passer de sites macro à des milliers de nœuds au niveau de la rue par ville. Étant donné que les signaux en ondes millimétriques se dégradent rapidement, assurer une couverture continue peut nécessiter jusqu'à 10 fois plus de petites cellules que les macrocellules traditionnelles, stimulant ainsi les commandes de radios compactes et d'antennes intégrées.

L'explosion des données mobiles stimule l'adoption

Le trafic annuel augmente de 20 %, et la 5G transportera 75 % des données d'ici 2029, selon Ericsson. La diffusion de vidéos UHD, les contenus XR et le jeu en nuage créent des profils de demande de points chauds qui mettent à rude épreuve les macrocellules sectorisées. Des grappes ciblées de petites cellules offrent une capacité localisée sans superpositions à grande échelle, permettant aux opérateurs de maîtriser les dépenses d'investissement tout en préservant l'expérience utilisateur. Les déploiements ont déjà quadruplé au cours de la dernière décennie ; les associations sectorielles prévoient une multiplication par huit au cours des dix prochaines années.[3]5G Americas, "Défis et recommandations pour l'implantation de petites cellules," 5gamericas.org

Les réseaux privés d'entreprise créent de nouveaux vecteurs de croissance

Les sites industriels, les hôpitaux et les plateformes logistiques adoptent des régimes de partage de spectre tels que le CBRS pour déployer des réseaux 5G privés. Les premières preuves de concept aux États-Unis entrent désormais en production, avec des marques dans le commerce de détail, l'automobile et l'aviation citant la latence déterministe et la sécurité améliorée comme avantages décisifs. Les petites cellules — souvent intégrées à des plateformes de périphérie sur site — constituent le socle radio pour le contrôle des AGV, l'analyse en temps réel et la formation immersive.

Les modèles à hôte neutre transforment l'économie du déploiement

L'infrastructure partagée permet aux propriétaires de biens immobiliers d'héberger une grille de radios unique qui prend en charge plusieurs opérateurs, réduisant le coût total de possession jusqu'à 80 % par rapport aux systèmes en bâtiment séparés, selon Ericsson. La dynamique de financement est évidente : un fournisseur d'hôte neutre de premier plan a obtenu 1,2 milliard USD pour développer ses sites aux États-Unis en 2025.[4]Boldyn Networks, "Fournisseurs d'hôte neutre," boldyn.com Le concept se répand dans les pôles de transport, les stades et les complexes de grande hauteur où l'économie d'un opérateur unique fonctionne rarement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Acquisition de sites complexe et obtention de permis municipaux | -3.7% | Grandes villes mondiales à forte densité | Court terme (≤ 2 ans) |

| Lacunes en matière de disponibilité de la fibre de backhaul et de l'alimentation électrique | -2.9% | Marchés émergents et zones rurales | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation des puces frontales RF et risque d'approvisionnement | -2.1% | Chaînes d'approvisionnement transfrontalières | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière d'efficacité énergétique | -1.8% | Europe, Amérique du Nord, APAC avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les obstacles réglementaires freinent la vitesse de déploiement

Même après la simplification fédérale, les règles locales varient considérablement. Les quartiers historiques imposent souvent des examens de conception, prolongeant les approbations à 12-24 mois et gonflant les budgets de construction. Environ 20 États américains disposent désormais de lois sur les petites cellules, mais une interprétation incohérente complique les constructions multi-États. Les opérateurs standardisent les boîtiers en tête de poteau et tirent parti des baux de mobilier urbain pour raccourcir les cycles, mais les frictions restent un frein au déploiement extérieur.

Les contraintes d'approvisionnement en semi-conducteurs menacent la montée en puissance

Les délais de livraison pour les composants frontaux RF restent de 26 à 52 semaines, selon un grand fabricant d'électronique, selon Jabil. Les contrôles à l'exportation ont restreint l'accès aux puces avancées, poussant les fournisseurs à diversifier leurs partenaires de fonderie. La pénurie de composants a fait grimper les prix des unités radio de près de 30 % entre 2023 et 2024, obligeant les opérateurs à échelonner les projets et à prioriser les zones à hauts revenus en attendant que la capacité de fabrication nationale financée par la loi américaine CHIPS Act soit opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cellule : les microcellules redéfinissent la couverture urbaine

Les femtocellules ont capté 36,40 % des revenus de 2025, reflétant leur accessibilité pour les foyers et les petits bureaux. Elles gèrent jusqu'à six utilisateurs dans un rayon d'environ 18 mètres, ce qui en fait la solution privilégiée pour la remédiation ponctuelle en intérieur. Cependant, les microcellules devraient connaître la croissance la plus rapide avec un TCAC de 33,75 %, bénéficiant de leur capacité à desservir 200 utilisateurs sur 300 mètres — idéal pour les rues commerçantes denses et les gares de transit. La taille du marché des réseaux de petites cellules pour le segment des microcellules devrait s'étendre rapidement à mesure que les opérateurs combinent ces nœuds avec le calcul en périphérie pour prendre en charge des cas d'usage sensibles à la latence. Les conceptions radio convergent également avec les normes Open RAN, permettant des écosystèmes multi-fournisseurs qui réduisent la dépendance et accélèrent l'innovation.

Les mises à niveau de compatibilité dans les picocellules — couvrant 230 mètres pour les sites de taille moyenne — ouvrent de nouveaux contrats d'entreprise, tandis que les métrocellules se déploient le long des routes artérielles pour fluidifier les transferts au niveau piétonnier. Les architectures radio à points en intérieur ont dépassé 120 opérateurs et offrent des vitesses équivalentes aux macrocellules avec un équipement minimal sur site. Collectivement, ces tendances soulignent comment le marché des réseaux de petites cellules devient un écosystème multicouche plutôt qu'une proposition à dispositif unique.

Par environnement d'exploitation : la densification extérieure prend de l'ampleur

Les systèmes en intérieur détenaient 63,20 % des revenus de 2025, car les matériaux de construction à haute efficacité énergétique entravent la pénétration des macrocellules. Le verre à faible émissivité et le béton armé créent des enceintes de type cage de Faraday, obligeant les propriétaires à déployer des radios dédiées prenant en charge la mobilité d'entreprise, les capteurs IoT et les services d'urgence. Étant donné que plus des quatre cinquièmes des sessions de données commencent en intérieur, les opérateurs priorisent les bureaux, les hôpitaux et les pôles de transport pour les premiers déploiements.

Les déploiements extérieurs, cependant, dépasseront un TCAC de 36,20 % jusqu'en 2031 à mesure que la 5G en bande médiane migre des quartiers d'affaires centraux vers les banlieues. Les municipalités tournées vers l'avenir intègrent des radios dans des lampadaires intelligents, des feux de circulation et des abribus — réduisant à la fois l'encombrement visuel et les obstacles aux permis. La taille du marché des réseaux de petites cellules liée à l'infrastructure extérieure devrait bénéficier des essais de véhicules autonomes et des applications XR à l'échelle de la ville qui nécessitent une latence uniforme à la milliseconde. À mesure que les enchères de spectre ouvrent des bandes supplémentaires, les opérateurs saisissent l'opportunité de superposer des grilles macro avec des canopées serrées de nœuds extérieurs, assurant des transferts transparents et augmentant les vitesses moyennes de liaison descendante.

Par secteur d'utilisation final : les villes intelligentes définissent l'agenda de l'innovation

Les opérateurs informatiques et de télécommunications représentaient 31,60 % des revenus en 2025, alors qu'ils s'efforcent de débloquer la monétisation de la 5G. Les opérateurs de premier rang ciblent 70 % du trafic transitant par des plateformes compatibles ouvertes d'ici 2026, une stratégie qui favorise les petites cellules modulaires pour des mises à niveau agiles. L'intégration avec les macrocellules MIMO massif crée une architecture en couches où la capacité est dynamiquement dirigée vers les points chauds.

Les initiatives municipales de ville intelligente afficheront le TCAC le plus rapide de 34,85 %. Les villes déploient des radios en bordure de trottoir pour soutenir des systèmes de transport intelligents qui réduisent la congestion et les émissions. Des études de cas montrent que la synchronisation adaptative des feux de signalisation peut réduire les temps de trajet et diminuer la pollution particulaire. Les cadres réglementaires au Japon, à Singapour et à Hong Kong encouragent déjà le montage sur des lampadaires et des feux de circulation, accélérant le déploiement. La dynamique parallèle dans les secteurs de la santé, du commerce de détail et des services publics illustre comment le marché des réseaux de petites cellules s'étend bien au-delà de ses origines dans les télécommunications.

Analyse géographique

L'Amérique du Nord détenait 34,20 % des revenus en 2025, ancrée par les premières enchères de la bande C et les réformes fédérales d'implantation. Les États-Unis seuls comptaient plus de 452 000 nœuds extérieurs en 2022 et ont budgété 9 milliards USD via le Fonds 5G pour l'Amérique rurale afin de s'étendre au-delà des centres métropolitains. Un projet de modernisation emblématique de 14 milliards USD remplace les bandes de base héritées par des radios à architecture ouverte, illustrant l'engagement des opérateurs envers la diversité des fournisseurs.

L'Asie-Pacifique devrait afficher un TCAC de 36,95 %, la trajectoire régionale la plus forte. La Chine a déployé plus de 500 000 stations de base 5G, et la Politique de communications numériques de l'Inde facilite les obstacles aux droits de passage à l'échelle nationale. L'écosystème mobile régional a ajouté 880 milliards USD au PIB en 2023, soulignant les enjeux économiques. Des implémentations phares de petites cellules en intérieur — telles que le déploiement du système Radio à Points de KT pour les bureaux intelligents — démontrent le modèle économique d'une couverture intérieure de qualité entreprise.

L'Europe met l'accent sur la durabilité, en poursuivant des solutions qui réduisent l'énergie des sites jusqu'à 45 %. Les feuilles de route nationales — la Stratégie 5G de l'Allemagne en étant un exemple — privilégient les petites cellules à grille serrée pour soutenir la conduite automatisée et l'Industrie 4.0. Les opérateurs de la région intègrent régulièrement des radios compactes sur des lampadaires ; un projet pilote à Londres a ajouté 80 cellules à travers Westminster avec un impact visuel minimal.

Le Moyen-Orient et certaines parties de l'Afrique développent la 5G pour les sites de pèlerinage et les corridors de villes intelligentes, comme en témoigne le programme multi-fournisseurs de l'Arabie Saoudite qui combine des couches macro et de petites cellules.

Paysage concurrentiel

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès sur le marché des réseaux de petites cellules dépend de plus en plus de la capacité des entreprises à développer des solutions rentables et facilement déployables qui répondent à la demande croissante de densification des réseaux et de capacités 5G. Les acteurs établis doivent se concentrer sur l'innovation continue dans des domaines tels que l'automatisation des réseaux, les solutions de backhaul intégrées et le support multi-opérateurs pour maintenir leurs positions sur le marché. Les entreprises doivent établir des partenariats solides avec les propriétaires immobiliers, les autorités locales et les intégrateurs de systèmes pour surmonter les défis de déploiement et accélérer la pénétration du marché. La capacité à fournir des solutions de bout en bout, incluant les services de planification, de déploiement et de gestion, est devenue cruciale pour maintenir un avantage concurrentiel.

Les nouveaux entrants et les entreprises challengers peuvent gagner des parts de marché en se concentrant sur des solutions spécialisées pour des secteurs industriels spécifiques ou en répondant à des défis techniques particuliers dans le déploiement de petites cellules. Le marché présente des opportunités pour les entreprises capables de traiter efficacement des problèmes tels que le développement du backhaul cellulaire, la complexité de la gestion des réseaux et l'intégration avec l'infrastructure existante. Les cadres réglementaires concernant l'attribution du spectre, l'acquisition de sites et les autorisations de déploiement influencent considérablement la dynamique du marché et les stratégies concurrentielles. Les entreprises doivent également tenir compte de la demande croissante de réseaux privés et de solutions d'entreprise lors de l'élaboration de leur approche de marché.

Leaders du secteur des réseaux de petites cellules

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd.

Nokia Networks

Verizon

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ericsson et des opérateurs taïwanais ont validé un système Radio à Points 5G multi-opérateurs au Taipei City Mall, enregistrant une liaison descendante supérieure à 1 Gbps et une consommation d'énergie inférieure de 45 % par rapport aux systèmes d'antennes distribuées

- Mai 2025 : Une commission de la Chambre des représentants américaine a retiré les bandes inférieures à 3 GHz et 6 GHz des plans d'enchères tout en demandant à la FCC de libérer 600 MHz pour une utilisation sous licence, influençant l'offre en bande médiane pour les opérateurs de petites cellules

- Mars 2025 : Crown Castle a accepté de vendre son activité de fibre et de petites cellules à EQT et Zayo pour 8,5 milliards USD, renforçant sa concentration sur les actifs de tours

- Février 2025 : Le rapport GSMA Mobile Economy 2025 a recensé 60 lancements 5G autonomes et a signalé l'efficacité énergétique comme une priorité absolue pour les opérateurs

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des réseaux de petites cellules comme les revenus générés par les unités radio femto, pico, micro et métro construites à cet effet, qui fonctionnent dans un spectre sous licence ou partagé et sont déployées par des opérateurs, des hôtes neutres ou des entreprises pour améliorer la couverture ou la capacité 4G et 5G en intérieur et en extérieur.

Exclusion du périmètre : les points d'accès Wi-Fi autonomes sont hors du champ de l'étude.

Aperçu de la segmentation

- Par type de cellule

- Femtocellule

- Picocellule

- Microcellule

- Métrocellule

- Systèmes radio à points

- Par environnement d'exploitation

- Intérieur

- Extérieur

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Santé

- Commerce de détail

- Énergie et alimentation électrique

- Ville intelligente et gouvernement

- Par géographie

- Amérique du Nord

- Amérique du Sud

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, nous avons interrogé des planificateurs de réseaux chez des opérateurs mobiles, des intégrateurs d'hôtes neutres, des fournisseurs de composants et des responsables informatiques d'entreprises en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont testé les cadences de déploiement, les différentiels de coûts intérieur/extérieur et les répercussions des prix du spectre, nous permettant de calibrer des hypothèses que les sources documentaires ne pouvaient pas quantifier.

Recherche documentaire

Nos analystes ont compilé des données fondamentales à partir de sources de premier rang telles que l'Union internationale des télécommunications, GSMA Intelligence, le Forum des petites cellules, les dossiers nationaux d'enchères de spectre et les données d'importation-exportation publiées par UN Comtrade. Les rapports annuels 10-K des entreprises, les présentations de déploiement de réseaux et la presse spécialisée réputée ont fourni des données récentes sur les déploiements et les prix de vente moyens unitaires. Des bases de données payantes, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les nouvelles de transactions, ont complété les données publiques. Cette liste est illustrative ; de nombreux autres documents faisant autorité ont été consultés lors de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant a été construit. Les projections mondiales de trafic de données mobiles et les taux de pénétration des abonnés ont établi le bassin de demande, qui a ensuite été converti en densité requise de petites cellules en utilisant des normes de sites par gigaoctet. Les totaux d'expéditions des fournisseurs, les vérifications par échantillonnage du prix de vente moyen multiplié par le volume, et les ratios d'occupation des hôtes neutres ont fourni une validation ascendante. Les variables clés comprennent les attributions de spectre en bande médiane, la disponibilité de la fibre de backhaul, la densité de population urbaine, les dépenses d'investissement typiques par site et les courbes d'adoption des réseaux privés d'entreprise. Les prévisions jusqu'en 2030 reposent sur une régression multivariée et une analyse de scénarios, avec des plages de coefficients vérifiées lors d'appels avec des experts. Les données d'expédition régionales manquantes ont été interpolées à partir des registres douaniers et des permis d'installation.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux courbes de déploiement historiques, aux références sectorielles et aux éditions précédentes de Mordor. Les analystes seniors examinent les anomalies avant validation. Le rapport est actualisé annuellement, et les événements de marché importants déclenchent des mises à jour intermédiaires. Un contrôle final de précision est effectué juste avant la livraison au client.

Pourquoi la base de référence de Mordor sur les réseaux de petites cellules mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes combinaisons d'appareils, de bandes de spectre et de cadences d'actualisation.

Les principaux facteurs d'écart comprennent : certaines études ne comptabilisent que les déploiements des opérateurs publics, d'autres mélangent les nœuds Wi-Fi ou les systèmes d'antennes distribuées, et beaucoup extrapolent les volumes de 2024 en utilisant des facteurs de croissance uniformes sans recouper les retards des enchères de spectre ou les déploiements d'hôtes neutres d'entreprise que Mordor modélise explicitement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,19 milliards USD (2025) | ||

| 2,4 milliards USD (2024) | Consultance mondiale A | exclut les sites privés et à hôte neutre ; utilise des divulgations limitées des fournisseurs |

| 5,46 milliards USD (2024) | Éditeur sectoriel B | ne comptabilise que les unités 5G ; applique une répartition intérieur/extérieur fixe sans nuance régionale |

| 7,41 milliards USD (2024) | Journal spécialisé C | mélange les petites cellules avec les systèmes d'antennes distribuées et les nœuds Wi-Fi 6 |

En résumé, parce que Mordor triangule les données d'expédition avec les signaux de demande pilotés par le trafic et actualise son modèle annuellement, notre base de référence offre un point de départ équilibré et transparent pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des réseaux de petites cellules ?

Le marché est évalué à 37,14 milliards USD en 2026 et devrait atteindre 147,56 milliards USD d'ici 2031, reflétant un TCAC de 31,74 %.

Quel segment connaît la croissance la plus rapide au sein du marché des réseaux de petites cellules ?

Les microcellules se développent à un TCAC de 33,75 % car elles équilibrent la couverture et la capacité pour les déploiements urbains denses.

Pourquoi les petites cellules sont-elles essentielles pour les déploiements 5G ?

Les bandes 5G à fréquences plus élevées s'atténuent rapidement, de sorte que les opérateurs doivent déployer de nombreux sites à faible puissance pour maintenir une couverture continue, notamment en intérieur où plus de 80 % du trafic est généré.

Comment un modèle à hôte neutre réduit-il les coûts ?

Une grille unique de petites cellules partagées peut desservir plusieurs opérateurs, réduisant les dépenses totales de possession jusqu'à 80 % par rapport aux systèmes en bâtiment séparés.

Quels sont les principaux obstacles à un déploiement plus rapide ?

Les délais d'obtention des permis municipaux, la disponibilité de la fibre de backhaul et les contraintes d'approvisionnement en semi-conducteurs sont les principaux facteurs freinant le déploiement à grande échelle, réduisant collectivement le TCAC prévu d'environ 10 points de pourcentage.

Quelle région représentera la plus grande croissance future ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 36,95 % jusqu'en 2031, portée par la densification à grande échelle en Chine, en Inde et dans les économies d'Asie du Sud-Est.

Dernière mise à jour de la page le: