Taille et part du marché des technologies à ondes millimétriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Taille du Marché (2026) | 5.61 Milliards de dollars |

| Taille du Marché (2032) | 20.5 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 24.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

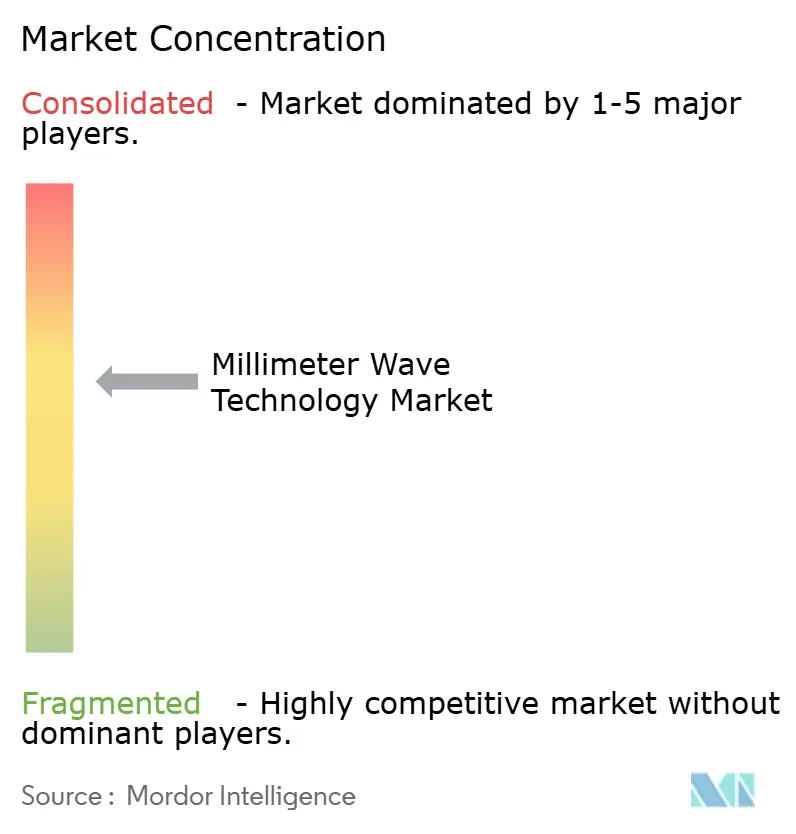

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies à ondes millimétriques par Mordor Intelligence

La taille du marché des technologies à ondes millimétriques devrait passer de 4,52 milliards USD en 2025 à 5,61 milliards USD en 2026 et atteindre 20,5 milliards USD d'ici 2032, à un TCAC de 24,11 % sur la période 2026-2032.

Les opérateurs de réseaux se tournent vers les fréquences supérieures à 24 GHz pour soulager les capacités, et les agences de défense modernisent leurs systèmes radar à 94 GHz pour un ciblage à plus haute résolution. La double demande issue des déploiements denses de la 5G et des premiers essais de la 6G soutient les dépenses en capital, tandis que la baisse des coûts des appareils encourage l'adoption dans l'imagerie médicale, l'automatisation industrielle et les systèmes ADAS automobiles. La région Asie-Pacifique occupe la première position régionale grâce à des déploiements 5G sur plusieurs millions de sites, tandis que l'Amérique du Nord stimule l'innovation par la libéralisation du spectre et le financement des semi-conducteurs soutenu par la loi CHIPS. Les fournisseurs de composants bénéficient de fronts d'extrémité RF protégés par des brevets, mais l'exposition de la chaîne d'approvisionnement aux plaquettes de nitrure de gallium introduit un risque stratégique.

Principaux enseignements du rapport

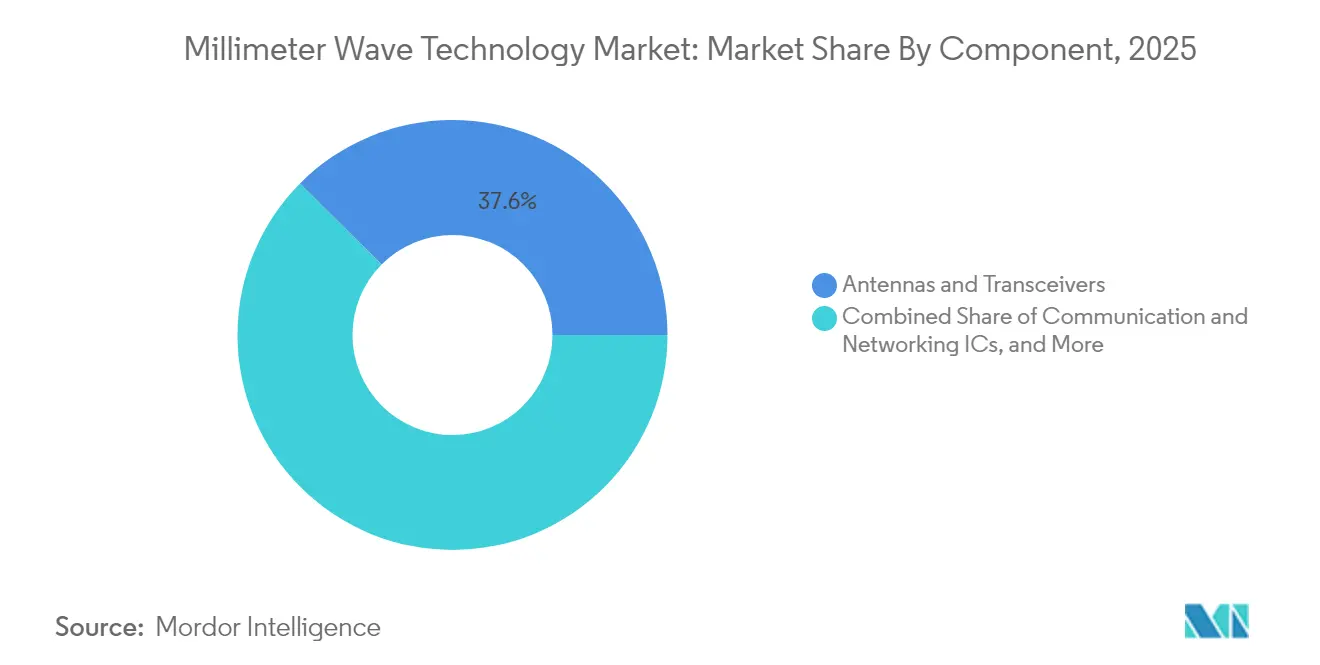

- Par composant, les antennes et émetteurs-récepteurs ont représenté 37,55 % des parts de revenus en 2025 ; les capteurs d'imagerie devraient progresser à un TCAC de 24,86 % jusqu'en 2031.

- Par modèle de licence, le segment entièrement/partiellement licencié détenait 77,20 % de la part du marché des technologies à ondes millimétriques en 2025, tandis que les bandes sans licence ont enregistré le TCAC prévisionnel le plus élevé à 25,60 % jusqu'en 2031.

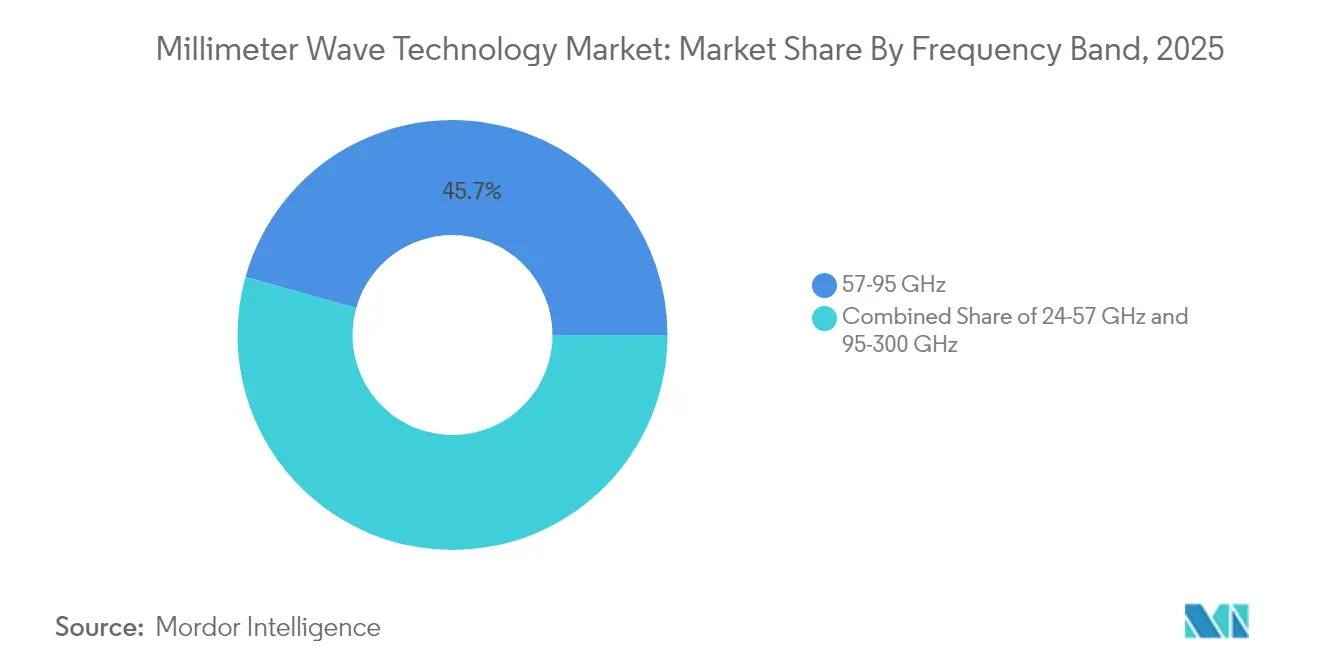

- Par bande de fréquences, la plage 57-95 GHz représentait 45,65 % de la taille du marché des technologies à ondes millimétriques en 2025, et la bande 95-300 GHz progresse à un TCAC de 25,90 % jusqu'en 2031.

- Par application, l'infrastructure de télécommunications a capté 53,20 % de la taille du marché des technologies à ondes millimétriques en 2025 ; les systèmes ADAS automobiles et V2X connaissent la croissance la plus rapide avec un TCAC de 26,20 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique occupait 41,60 % de la part du marché des technologies à ondes millimétriques en 2025 et progresse à un TCAC de 27,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies à ondes millimétriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densification des réseaux 5G et demande en matière de backhaul pour petites cellules | +6.20% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation du trafic de données mobiles et sans fil fixe dans les bandes 24–100 GHz | +5.80% | Mondial, plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Libéralisation du spectre et nouvelles enchères au-dessus de 40 GHz | +4.10% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des radars de défense à 94 GHz pour un ciblage à faible latence | +3.70% | Amérique du Nord et Europe, sélectif au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densification des réseaux 5G et demande en matière de backhaul pour petites cellules

Les opérateurs découvrent rapidement que la fibre devient non rentable lorsque la densité des petites cellules dépasse les plafonds de zonage urbain, de sorte que des liaisons radio à 60 GHz et en bande E sont adoptées pour connecter les sites en quelques semaines plutôt qu'en quelques mois. Des essais sur le terrain en Chine, aux États-Unis et en Inde permettent d'atteindre des débits multi-gigabits, confirmant que le backhaul à ondes millimétriques peut se substituer aux coûteuses activités de tranchée. Les équipementiers intègrent désormais la direction de faisceau à définition logicielle pour réduire le temps d'alignement, tandis que les autorités urbaines simplifient les autorisations de toiture pour accélérer l'activation des sites. Les gains en efficacité du capital et en délai de mise sur le marché font du backhaul sans fil un pilier du marché des technologies à ondes millimétriques.

Augmentation du trafic de données mobiles et sans fil fixe dans les bandes 24–100 GHz

Les clients du sans fil fixe consomment jusqu'à cinq fois plus de données que les abonnés mobiles, obligeant les opérateurs à allouer des blocs contigus de 28 GHz aux passerelles résidentielles. Les agences de régulation répondent en harmonisant les règles 70/80/90 GHz pour permettre des canaux plus larges, et les fabricants de chipsets ont annoncé des plateformes CPE de deuxième génération avec IA intégrée pour l'optimisation des liaisons. Ces avancées soutiennent les programmes de haut débit rural et stimulent la demande sur l'ensemble du marché des technologies à ondes millimétriques.

Libéralisation du spectre et nouvelles enchères au-dessus de 40 GHz

La FCC finalise des cadres de partage pour la bande 37 GHz, et l'Europe évalue des allocations non appariées à 42 GHz pour les cas d'usage 5G-Advanced. Les détenteurs de licences considèrent les blocs contigus au-dessus de 95 GHz comme des actifs futurs pour des liaisons à térabit par seconde. Les engagements en capital précoces des fournisseurs de liaisons satellite-vers-cellule et de capteurs industriels intensifient l'intérêt pour les enchères, soutenant la croissance à long terme du marché des technologies à ondes millimétriques.

Modernisation des radars de défense à 94 GHz

Les budgets d'approvisionnement prévoient 647 millions USD pour les livraisons de radars SPY-6 et 213 millions USD pour la modernisation des systèmes Sentinel exploitant le 94 GHz pour une détection à faible latence[2]Theresa Hitchens, "La Marine ajoute 647 millions USD au contrat Raytheon SPY-6," govconwire.com. La R&D partagée entre les grands groupes de défense et les fonderies commerciales raccourcit les cycles de conception, permettant des puces à double usage adaptées aux applications militaires et civiles des ondes millimétriques. Cette convergence réduit les coûts unitaires et soutient la croissance des volumes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de la gestion thermique du front d'extrémité RF au-dessus de 100 GHz | -3.40% | Mondial, aigu dans les environnements à haute température | Moyen terme (2-4 ans) |

| Coût élevé de l'étalonnage des réseaux à commande de phase en production de masse | -2.80% | Mondial, impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites de la gestion thermique du front d'extrémité RF au-dessus de 100 GHz

La concentration de chaleur augmente de manière disproportionnée à mesure que la fréquence s'élève, poussant les dispositifs en nitrure de gallium vers des températures de jonction qui dégradent la fiabilité. Des solutions d'encapsulation avancées utilisant des substrats en diamant et un refroidissement microfluidique sont à l'étude, mais ces approches augmentent le coût des matériaux et prolongent les cycles de qualification. Jusqu'à l'émergence de solutions thermiques évolutives, les déploiements à court terme se concentreront en dessous de 100 GHz, tempérant la croissance dans les bandes supérieures du marché des technologies à ondes millimétriques.

Coût élevé de l'étalonnage des réseaux à commande de phase en production de masse

Les équipements de test automatisés actuels ne peuvent pas caractériser efficacement des milliers d'éléments d'antenne par module, doublant les coûts en fin de ligne dans les appareils grand public. Des start-ups développent des formeurs de faisceau auto-étalonnés et des techniques de test en liaison radio, mais la commercialisation reste à deux ans[4]Sivers Semiconductors, "Le formeur de faisceau FR3 remporte une subvention CHIPS," sivers-semiconductors.com. Cet obstacle de coût limite la pénétration profonde du matériel à ondes millimétriques dans les téléphones mobiles de milieu de gamme et les capteurs IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs d'imagerie ouvrent de nouvelles frontières cliniques

Les capteurs d'imagerie affichent le TCAC le plus rapide à 24,86 % jusqu'en 2031, l'imagerie térahertz permettant un diagnostic tissulaire sans marqueur en oncologie et dans l'évaluation des brûlures. En revanche, les antennes et émetteurs-récepteurs conservent la plus grande part de 37,55 % en 2025 en fournissant des fronts d'extrémité radio pour les stations de base mobiles. La taille du marché des technologies à ondes millimétriques pour les capteurs d'imagerie devrait dépasser 3,25 milliards USD d'ici 2031, à mesure que les hôpitaux adoptent des outils de diagnostic non ionisants. La croissance complémentaire des circuits intégrés de communication et de mise en réseau découle des déploiements de macro-cellules densifiées, tandis que les circuits intégrés d'interface et de contrôle profitent de la tendance vers l'intégration radar sur puce.

Des percées en R&D, telles que la génération de signaux à 280 Gbps par NTT à 300 GHz, améliorent les bilans de liaison et stimulent la demande de synthétiseurs à fréquence agile. Par ailleurs, les autres composants, principalement les substrats avancés et les matériaux d'interface thermique, gagnent en visibilité à mesure que les intégrateurs recherchent une densité de puissance plus élevée. Il en résulte une pile de composants élargie qui ancre le marché des technologies à ondes millimétriques.

Par modèle de licence : les bandes sans licence abaissent les barrières à l'entrée

Le spectre entièrement ou partiellement licencié a généré 77,20 % des revenus de 2025, reflétant la prime attachée aux opérations sans interférence dans les macro-cellules de télécommunications et les réseaux de défense. Cependant, les allocations sans licence au-dessus de 95 GHz progressent à un TCAC de 25,60 % à mesure que les régulateurs créent des règles de détection de présence industrielle nécessitant un minimum de formalités administratives. Les PME tirent parti du régime simplifié pour déployer des radars en atelier pour la robotique et l'inspection qualité, ajoutant de nouveaux flux de revenus au marché des technologies à ondes millimétriques.

Les fournisseurs introduisent désormais des chipsets à double mode qui détectent automatiquement les environnements réglementaires et ajustent les paramètres EIRP en temps réel, supprimant un obstacle clé à l'adoption. Le spectre licencié restera essentiel pour les liaisons critiques, mais l'essor des bandes sans licence élargit la base adressable globale.

Par bande de fréquences : l'élan sub-térahertz se renforce

La bande 57-95 GHz détenait 45,65 % de la taille du marché des technologies à ondes millimétriques en 2025, portée par le WiGig intérieur à 60 GHz et le radar automobile à 77 GHz. L'attention se déplace vers la plage 95-300 GHz, dont la croissance est prévue à un TCAC de 25,90 % à mesure que les essais 6G et les radars d'imagerie exigent des largeurs de bande toujours plus importantes. Des démonstrations à 300 GHz atteignent 280 Gbps sur des distances de laboratoire, validant la physique pour les futures liaisons à térabit.

Les fabricants de composants se concentrent sur l'encapsulation sans guide d'onde pour réduire les pertes d'insertion et faciliter l'assemblage, tandis que les fournisseurs d'équipements de test investissent dans des analyseurs de réseau vectoriel sub-THz. Ces innovations renforcent les fondations du marché des technologies à ondes millimétriques et accélèrent la préparation de l'écosystème pour les déploiements commerciaux sub-térahertz.

Par application : les systèmes ADAS automobiles évoluent vers le radar d'imagerie

L'infrastructure de télécommunications a maintenu une part de 53,20 % en 2025, les opérateurs s'étant précipités pour atteindre les objectifs de capacité 5G, mais les systèmes ADAS automobiles progressent à un TCAC de 26,20 % grâce à la promesse du radar d'imagerie 4D qui surpasse les capteurs hérités à 24 GHz en résolution et en portée. Les plateformes de véhicules spécifient désormais des radars d'angle à 76-81 GHz pour la détection des angles morts et des unités à vision frontale à 90 GHz pour le régulateur de vitesse adaptatif.

L'accès sans fil fixe gagne du terrain dans les zones périurbaines où la fibre reste trop coûteuse, et l'automatisation des usines ajoute une demande de détection de présence de précision à 122 GHz. L'imagerie médicale et en sciences de la vie capitalise sur les diagnostics sans marqueur, tandis que les communications aérospatiales et de défense maintiennent des cycles d'investissement réguliers. Collectivement, ces cas d'usage diversifiés renforcent le récit de croissance à long terme du marché des technologies à ondes millimétriques.

Analyse géographique

La région Asie-Pacifique représente 41,60 % des revenus de 2025 et devrait croître à un TCAC de 27,20 % jusqu'en 2031, portée par les 4,4 millions de stations de base 5G en Chine et la rapide pénétration de l'accès sans fil fixe en Inde. Les gouvernements régionaux allouent des fonds publics à la recherche 5G-Advanced, et les sous-traitants investissent dans des lignes de plaquettes de nitrure de gallium pour localiser l'approvisionnement. Le modèle de 5G privée du Japon montre une adoption plus lente des ondes millimétriques en raison de la complexité d'acquisition des sites, mais les campus d'entreprise pilotent des réseaux intérieurs à 60 GHz pour la formation en réalité augmentée.

L'Amérique du Nord aligne sa politique spectrale sur l'innovation industrielle, libérant les bandes 37 GHz et 70/80/90 GHz tout en orientant les incitations de la loi CHIPS vers les fonderies nationales. Les modernisations des radars de défense et les déploiements d'accès sans fil fixe soutiennent une base de clientèle résiliente, et des partenariats tels que Nokia-T-Mobile sécurisent des pipelines d'équipements pluriannuels. Le Canada adopte les ondes millimétriques pour des projets pilotes de haut débit rural, élargissant encore le marché des technologies à ondes millimétriques.

L'Europe se positionne comme un laboratoire technologique. L'Allemagne soutient des bancs d'essai 6G et des clusters de micro-électronique, et les régulateurs élaborent des conditions d'enchères à 42 GHz qui privilégient l'innovation manufacturière. La demande de radar automobile des constructeurs automobiles allemands stimule la collaboration avec des fabricants de puces spécialisés, tandis que le Royaume-Uni explore les liaisons d'infrastructure de transport à 60 GHz. Le Moyen-Orient investit dans des preuves de concept de villes intelligentes, l'Afrique du Sud pilote l'accès sans fil fixe à 28 GHz, et le Brésil introduit des allègements fiscaux ciblés pour l'assemblage d'équipements CPE à ondes millimétriques. Bien que les contributions en revenus de ces marchés émergents restent à un chiffre, leurs taux de croissance dépassent ceux des régions matures, ajoutant du dynamisme au marché des technologies à ondes millimétriques.

Paysage concurrentiel

La concentration du marché reste modérée, aucune entreprise ne dépassant un tiers des expéditions mondiales. Les fournisseurs de plateformes horizontales Qualcomm, Nokia et Ericsson s'appuient sur de larges portefeuilles de brevets pour fournir des chipsets et des logiciels RAN à plusieurs secteurs verticaux. Les spécialistes verticaux tels qu'Arbe Robotics et Aeva se différencient par des algorithmes spécifiques aux applications intégrés dans des SoC radar, obtenant des contrats de conception dans les programmes automobiles chinois et européens.

L'activité d'acquisition s'intensifie : Qorvo a acquis Anokiwave Inc. pour 31 millions USD afin de sécuriser la propriété intellectuelle en matière de formation de faisceau, tandis que Keysight Technologies s'est engagé à hauteur de 1,46 milliard USD pour Spirent afin de renforcer l'automatisation des tests dans les domaines sub-THz. Les fonderies étendent leur capacité en nitrure de gallium après l'investissement de 130 millions USD de Polymatech en Inde, mais la disponibilité des plaquettes reste un goulot d'étranglement. Les radios à définition logicielle et l'estimation de canal basée sur l'IA sont des champs de bataille émergents où les acteurs historiques du matériel font face à la concurrence des entrants natifs du cloud. Le récit concurrentiel est centré sur le délai de mise sur le marché, l'efficacité thermique et la différenciation logicielle, tous essentiels au succès sur le marché des technologies à ondes millimétriques.

Leaders du secteur des technologies à ondes millimétriques

BridgeWave Communications (REMEC)

Ducommun Incorporated

Millimeter Wave Products Inc.

Intel Corporation

Siklu Communication (Ceragon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : NTT a réalisé une génération de signaux à 280 Gbps dans la bande 300 GHz, faisant progresser les communications sub-térahertz.

- Juin 2025 : Raytheon a décroché un contrat de production de radar SPY-6 de 647 millions USD intégrant des réseaux à ondes millimétriques.

- Mai 2025 : Qualcomm et e& se sont associés sur des solutions de périphérie 5G alimentées par l'IA aux Émirats arabes unis utilisant le spectre à ondes millimétriques.

- Avril 2025 : Nokia a remporté un contrat stratégique de RAN 5G avec T-Mobile US pour étendre la couverture nationale à ondes millimétriques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies à ondes millimétriques comme le chiffre d'affaires annuel total généré par les composants matériels, les antennes, les émetteurs-récepteurs, les sources de fréquence, les capteurs d'imagerie, les modules d'interface et RF, opérant dans la bande 24 GHz-300 GHz dans les infrastructures télécom, l'ADAS automobile, le contrôle de sécurité, l'imagerie médicale et les liaisons de backhaul courte distance.

Exclusion du périmètre : les services, les piles logicielles et les équipements radio 5G sub-6 GHz sont délibérément exclus afin de concentrer l'analyse sur la seule valeur matérielle mmWave discrète.

Aperçu de la segmentation

- Par composant

- Antennes et émetteurs-récepteurs

- Circuits intégrés de communication et de mise en réseau

- Circuits intégrés d'interface et de contrôle

- Génération de fréquences et filtres

- Capteurs d'imagerie

- Autres composants

- Par modèle de licence

- Entièrement/partiellement licencié

- Sans licence

- Par bande de fréquences

- 24-57 GHz

- 57-95 GHz

- 95-300 GHz

- Par application

- Infrastructure de télécommunications (RAN et backhaul)

- Appareils mobiles et grand public

- Accès sans fil fixe

- Radar et imagerie de sécurité

- Systèmes ADAS automobiles et V2X

- Automatisation industrielle et IIoT

- Imagerie médicale et en sciences de la vie

- Communications aérospatiales et de défense

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de réseaux en Asie, des fabricants de composants en Amérique du Nord et des responsables des achats chez des constructeurs automobiles européens. Ces échanges ont permis de clarifier les prix de vente moyens, les montées en rendement et les taux d'installation réalistes, affinant en retour les hypothèses du modèle issues du travail documentaire.

Recherche documentaire

Nous avons commencé par une extraction structurée de jeux de données de niveau 1 librement accessibles, tels que les fichiers d'autorisation d'équipements de la Federal Communications Commission, les avis de spectre de l'Union Internationale des Télécommunications, les codes douaniers UN Comtrade pour les exportations HS 8529 et HS 8525, ainsi que les dossiers de déploiement des régulateurs télécom régionaux (par exemple, Ofcom et NCC). L'analyse de brevets réalisée par Questel nous a aidés à dimensionner les capteurs d'imagerie émergents, tandis que les instantanés fiscaux de D&B Hoovers ont alimenté la ventilation des revenus par fournisseur. Les dépôts réglementaires, les présentations aux investisseurs et les notes d'associations professionnelles émanant d'organismes tels que le GSMA et le GSA ont complété les fondamentaux du côté de l'offre. Les sources citées ici sont illustratives ; de nombreuses autres ont été interrogées pour trianguler les chiffres et combler les lacunes contextuelles.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant (top-down) à partir du nombre de stations de base actives, des installations de scanners aéroportuaires et de la production de véhicules haut de gamme. Nous avons ensuite appliqué des ratios de pénétration mmWave et des courbes ASP calibrées. Les consolidations fournisseurs et les vérifications de canaux ont fourni des points d'ancrage ascendants (bottom-up) utilisés pour valider les totaux. Des variables clés telles que la densification des stations de base 5G, les taux d'adoption du radar automobile, les calendriers d'enchères spectrales, les améliorations du rendement des composants et les cycles régionaux de dépenses d'investissement alimentent notre prévision par régression multivariée. L'analyse de scénarios comble les lacunes de données là où la granularité ascendante est faible, garantissant des bornes réalistes autour de nos perspectives 2025-2031.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs automatiques de variance, des vérifications croisées par des analystes seniors et un cycle de validation finale. Les valeurs sont comparées à des indicateurs satellites tels que les expéditions de plaquettes GaN et les commandes de liaisons en bande E ; les anomalies déclenchent des reprises de contact. Les rapports sont actualisés annuellement, et tout événement significatif — grande enchère de spectre ou rappel de sécurité — entraîne une mise à jour intermédiaire rapide avant la livraison au client.

Pourquoi la référence de Mordor sur la technologie des ondes millimétriques est systématiquement fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les produits, partent d'années de base différentes ou supposent une érosion uniforme des prix avant de les recouper avec la chaîne d'approvisionnement.

Les principaux facteurs d'écart comprennent des périmètres de composants non concordants, des marchés de capteurs regroupés, des cadences de mise à jour variables et des conversions de devises figées à la date d'annonce plutôt qu'aux taux moyens annuels. Le filtre rigoureux de Mordor ne retient que le matériel 24-300 GHz, aligne les devises sur les moyennes annuelles du FMI et combine des trajectoires ASP conservatrices avec les retours concrets des canaux de distribution, offrant aux décideurs une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,52 milliards USD (2025) | Mordor Intelligence | - |

| 3,03 milliards USD (2024) | Global Consultancy A | Périmètre matériel plus étroit ; exclut les modules d'imagerie et utilise une décroissance ASP linéaire |

| 5,18 milliards USD (2024) | Industry Portal B | Regroupe capteurs et modules ; des multiplicateurs agressifs liés aux appareils AR/VR gonflent les totaux |

En résumé, la rigueur des choix de périmètre, le modèle combinant approches descendante et ascendante, ainsi que la validation en temps réel par des experts permettent à Mordor Intelligence de fournir une référence équilibrée et transparente que les clients peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies à ondes millimétriques et à quelle vitesse croît-il ?

Le marché s'établit à 5,61 milliards USD en 2026 et devrait atteindre 20,5 milliards USD d'ici 2032, reflétant un TCAC de 24,11 %.

Quelle région est en tête du marché des technologies à ondes millimétriques ?

La région Asie-Pacifique détient 41,60 % des parts de revenus en 2025 et se développe à un TCAC de 27,20 % jusqu'en 2031, devançant toutes les autres régions.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les systèmes ADAS automobiles et V2X affichent le TCAC le plus élevé à 26,20 % jusqu'en 2031 en raison de la demande de radar d'imagerie haute résolution.

Quelle bande de fréquences offre les revenus les plus importants à court terme, et laquelle est prévue pour la croissance la plus rapide ?

La bande 57-95 GHz capte 45,65 % des revenus de 2025, tandis que la plage 95-300 GHz devrait se développer à un TCAC de 25,90 %.

Pourquoi les bandes sans licence gagnent-elles du terrain sur ce marché ?

Les nouvelles allocations au-dessus de 95 GHz et les règles simplifiées pour la détection industrielle abaissent les barrières à l'entrée, entraînant un TCAC de 25,60 % pour les déploiements sans licence.

Quel défi principal pourrait limiter l'adoption au-dessus de 100 GHz ?

La gestion thermique du front d'extrémité RF reste le principal frein technique, exerçant un impact négatif de 3,4 % sur le TCAC prévisionnel.

Dernière mise à jour de la page le: