Taille et Part du Marché des Protéines Unicellulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.12 Milliards de dollars |

| Taille du Marché (2031) | 20.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines Unicellulaires par Mordor Intelligence

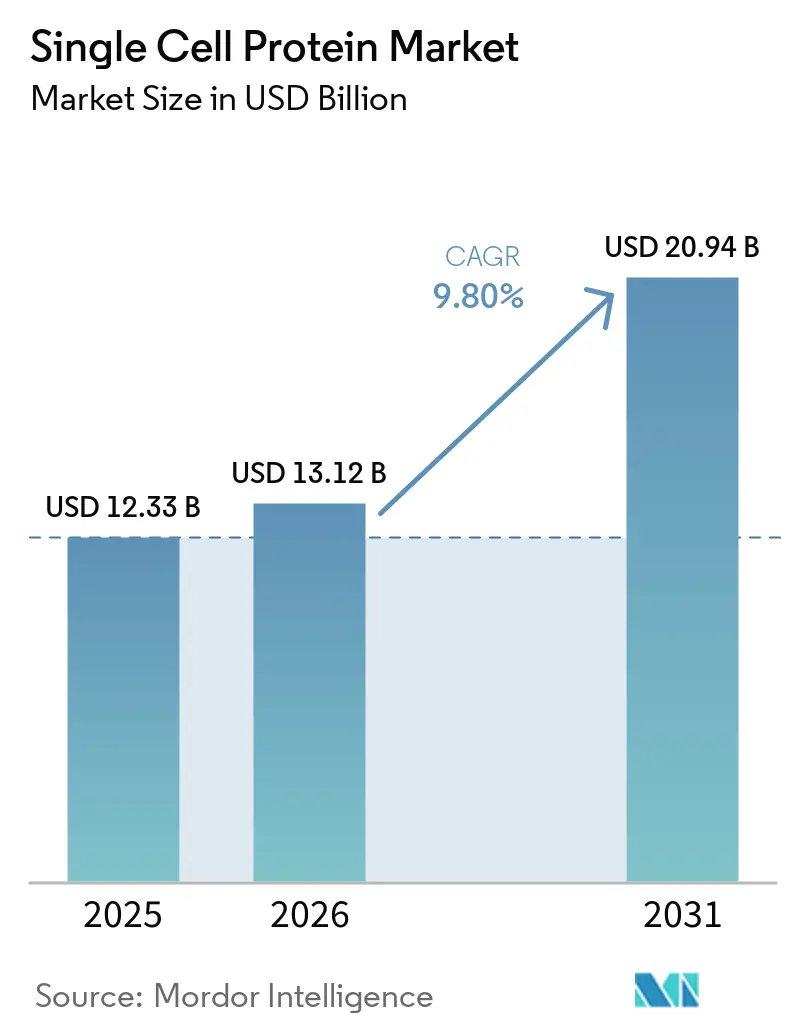

Le marché des protéines unicellulaires était évalué à 12,33 milliards en 2025, et devrait croître de 13,12 milliards USD en 2026 à 20,94 milliards USD d'ici 2031, enregistrant un CAGR de 9,80 % sur la période 2026-2031. La montée en puissance de la fermentation de précision, la bioingénierie par capture de carbone et les cadres réglementaires favorables à Singapour, aux États-Unis et dans l'Union européenne redéfinissent les chaînes d'approvisionnement mondiales en protéines. La production se dissocie des terres agricoles grâce à des installations localisées intégrées aux émetteurs industriels de CO₂ et aux pôles d'énergie renouvelable, ce qui réduit les coûts logistiques et l'empreinte carbone. Les marques pionnières intègrent les protéines microbiennes dans des aliments et boissons familiers, accélérant l'acceptation grand public auprès des consommateurs sensibles à la durabilité et à la nutrition. Les producteurs établis de levures et de mycoprotéines renforcent leurs capacités tandis que les start-ups de fermentation gazeuse nouent des alliances avec des compagnies énergétiques pour financer des usines à l'échelle du gigaton valorisant le méthane résiduel et le carbone capturé.

Principaux Enseignements du Rapport

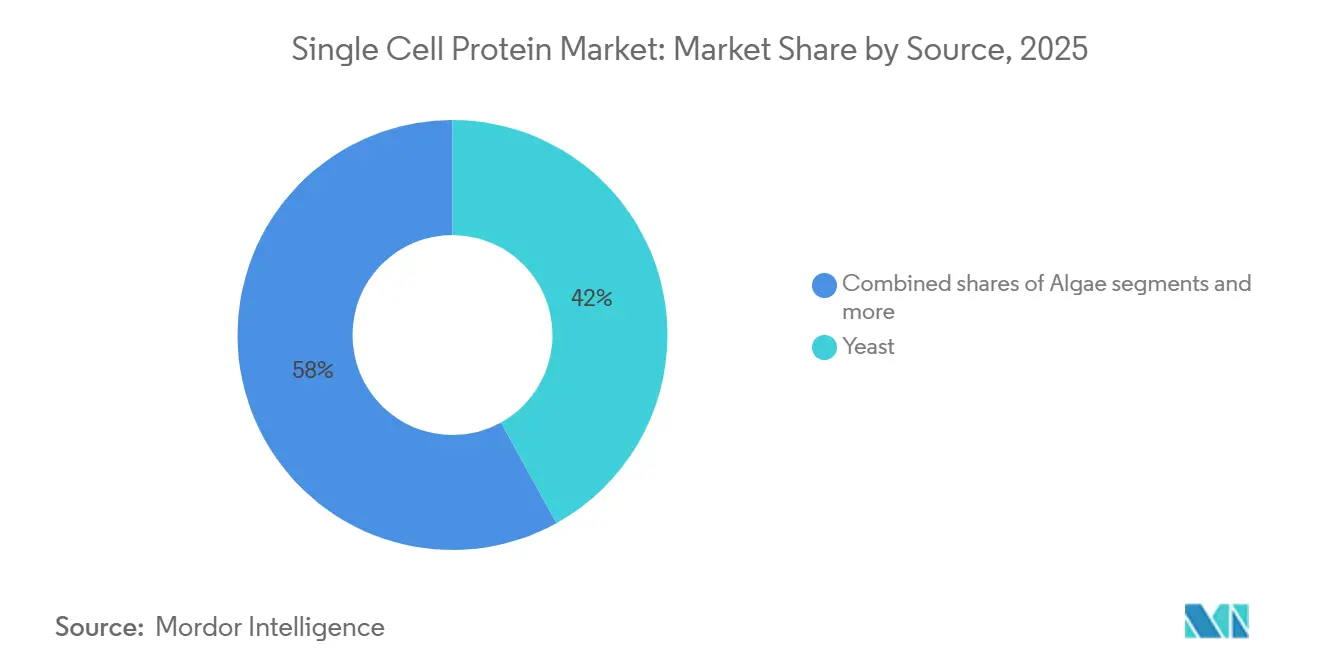

- Par source, les levures ont dominé avec 41,96 % de la part du marché des protéines unicellulaires en 2025, tandis que les protéines bactériennes ont affiché le CAGR le plus rapide, à 10,71 %, jusqu'en 2031.

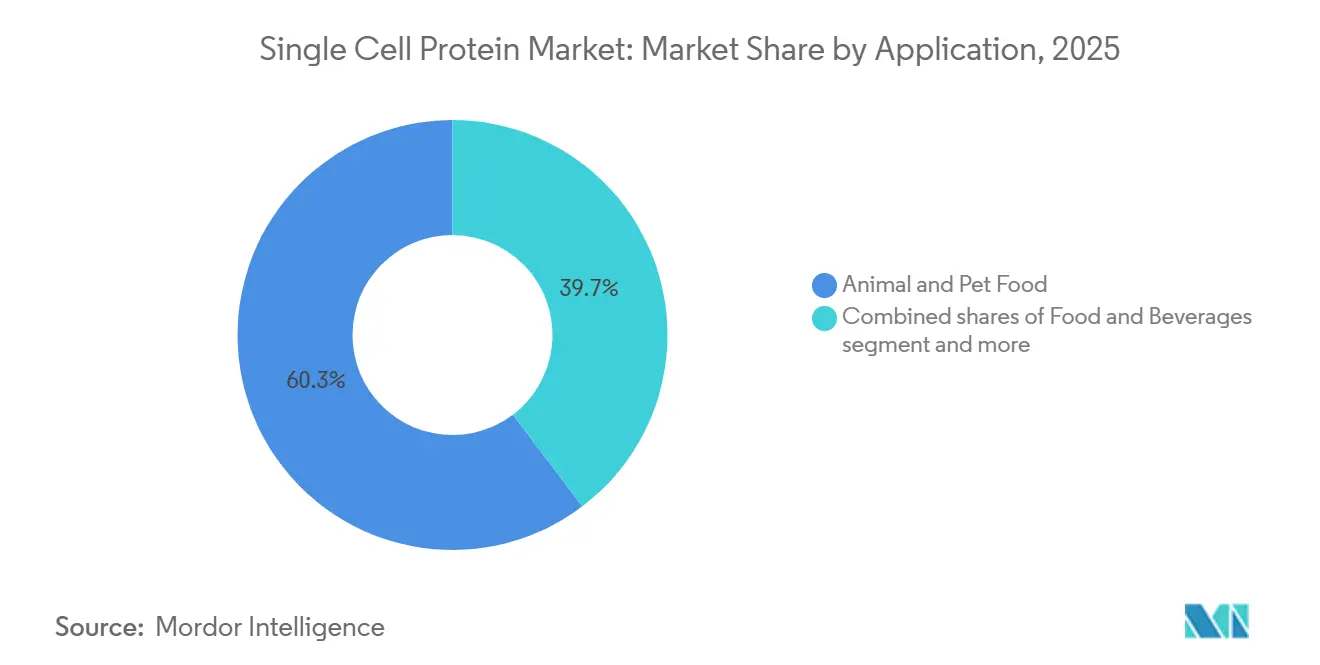

- Par application, l'alimentation animale et les aliments pour animaux de compagnie ont capté 60,32 % de la taille du marché des protéines unicellulaires en 2025, et les applications alimentaires et boissons devraient se développer à un CAGR de 11,82 % entre 2026 et 2031.

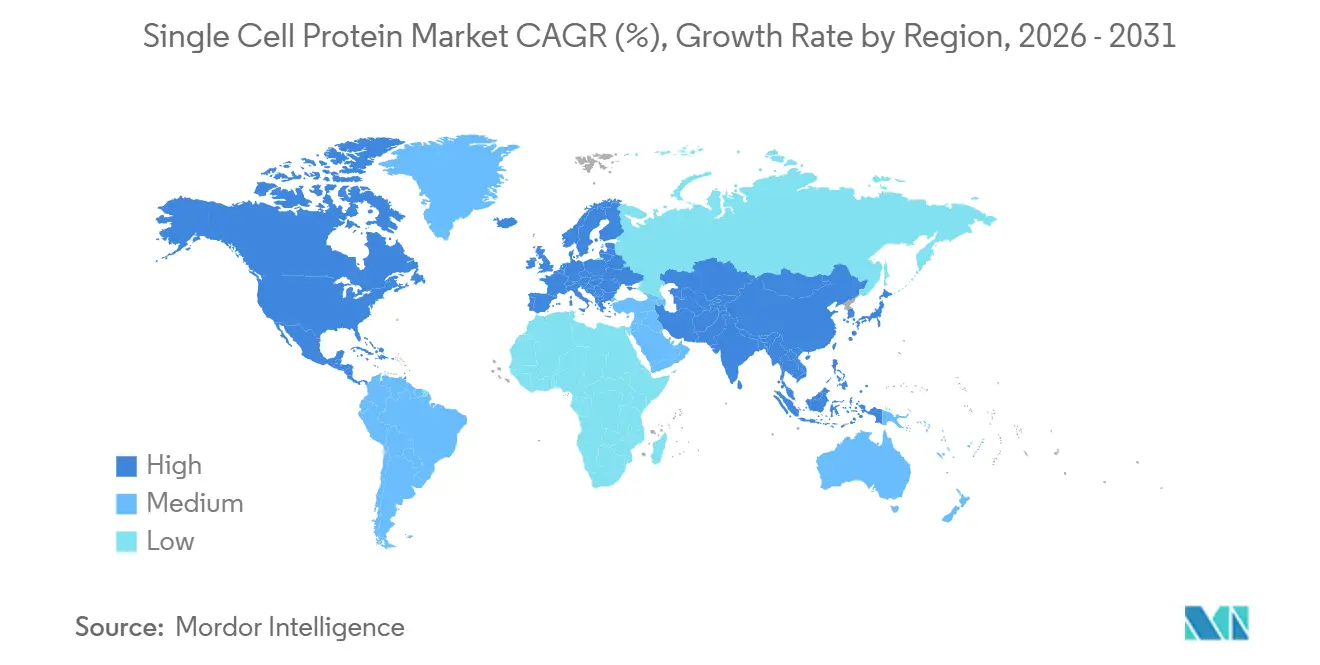

- Par géographie, l'Europe a été en tête avec 32,86 % de la part du marché des protéines unicellulaires en 2025 ; l'Asie-Pacifique progresse à un CAGR de 11,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Protéines Unicellulaires

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de sources de protéines alternatives | +2.1% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, Singapour) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de durabilité et d'environnement | +1.8% | Mondial, en particulier l'Union européenne (UE) et l'Amérique du Nord, portés par les mandats de réduction du carbone | Long terme (≥ 4 ans) |

| Expansion du secteur de l'aquaculture, de l'alimentation animale et des aliments pour animaux de compagnie | +1.6% | Mondial, avec une forte adoption dans les marchés aquacoles d'Asie-Pacifique et dans l'alimentation pour animaux de compagnie en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées dans la technologie de fermentation de précision | +1.4% | Amérique du Nord, UE, Singapour, Australie (juridictions à réglementation avancée) | Court terme (≤ 2 ans) |

| Économie de la production de protéines unicellulaires basée sur la capture de carbone | +1.2% | UE (projets financés par Horizon), Moyen-Orient (Arabie Saoudite), Amérique du Nord (subventions du DOE) | Long terme (≥ 4 ans) |

| Produits à profil d'acides aminés personnalisé pour la nutrition sportive | +0.9% | Amérique du Nord, UE, marchés urbains d'Asie-Pacifique (adoption de la nutrition sportive haut de gamme) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de sources de protéines alternatives

La croissance démographique et l'évolution des préférences alimentaires creusent le déficit mondial en protéines, et les protéines unicellulaires offrent une solution économe en terres et en eau qui s'inscrit dans les agendas de sécurité alimentaire nationale en Chine, en Inde et à Singapour. Les économies dépendantes des importations considèrent les protéines microbiennes comme une couverture contre la volatilité du soja et de la farine de poisson, tandis que des producteurs de premier plan tels qu'Angel Yeast et Calysta atteignent la parité de coût avec les protéines alimentaires traditionnelles à grande échelle. La protéine de levure AngeoPro d'Angel Yeast, avec un taux d'utilisation des protéines de 96 % et une teneur en acides aminés essentiels de 47 %, est positionnée pour substituer le lactosérum et le soja dans les barres protéinées, les céréales et les substituts de viande. L'Agence alimentaire de Singapour a approuvé plusieurs ingrédients à base de mycoprotéines et de fermentation de précision en 2024, permettant une commercialisation rapide sur un marché visant 30 % d'autosuffisance nutritionnelle d'ici 2030[1]Source : Agence alimentaire de Singapour, "Statistiques alimentaires de Singapour 2024", sfa.gov.sg. La convergence des mandats de sécurité alimentaire, des politiques de substitution aux importations et de la volonté des consommateurs d'adopter des produits carnés mixtes accélère les achats par les multinationales agroalimentaires et les marques régionales.

Préoccupations en matière de durabilité et d'environnement

Des études de cycle de vie indiquent que les protéines microbiennes peuvent réduire les émissions de gaz à effet de serre jusqu'à 97 % par rapport au bœuf, attirant les entreprises qui s'efforcent d'atteindre des objectifs fondés sur la science. Les stratégies de la ferme à la table de l'UE favorisent les ingrédients à faibles émissions, et l'avis positif de l'Autorité européenne de sécurité des aliments en 2025 pour Fermotein illustre la dynamique en faveur des protéines à bilan carbone négatif dans l'approvisionnement alimentaire grand public. Les aciéries et les raffineries testent les modules CO₂-vers-protéine de LanzaTech, transformant la pollution en revenus tout en générant des crédits carbone. Des initiatives financées par Horizon, telles que SynoProtein, valident les matières premières issues des résidus forestiers, élargissant le discours sur la durabilité et renforçant le marché des protéines unicellulaires. Des cadres réglementaires tels que la révision 2021 de l'Organisation internationale de normalisation des définitions de « fibre protéique » pour inclure les protéines produites synthétiquement formalisent les protéines microbiennes en tant que catégorie d'ingrédients reconnue, réduisant les obstacles à l'approbation et permettant aux engagements de durabilité des entreprises de se traduire en mandats d'approvisionnement.

Expansion du secteur de l'aquaculture, de l'alimentation animale et des aliments pour animaux de compagnie

L'aquaculture à elle seule nécessitera 100 millions de tonnes supplémentaires de protéines alimentaires d'ici 2050, et les alternatives microbiennes à digestibilité supérieure occupent déjà des niches haut de gamme. L'installation FeedKind de Calysta, d'une capacité de 20 000 tonnes en Chine, approvisionne à la fois les fabricants d'aliments pour aquaculture et d'aliments pour animaux de compagnie, tandis que les propriétaires d'animaux de compagnie aux États-Unis dépensent davantage pour des formulations hypoallergéniques mettant en avant des sources de protéines durables, qui gagnent du terrain dans les formulations d'aliments pour animaux de compagnie haut de gamme, NovoNutrients orientant son attention vers l'adoption dans les aliments pour animaux de compagnie en raison de voies réglementaires plus rapides et d'une plus grande disposition à payer. The Better Meat Co. a obtenu l'approbation de l'Agence alimentaire de Singapour pour la mycoprotéine Rhiza en octobre 2024 et détient une collaboration commerciale avec Perdue Farms pour les produits hybrides « Chicken Plus » aux États-Unis, démontrant comment les protéines unicellulaires peuvent réduire la teneur en viande tout en maintenant les attributs sensoriels et en améliorant la structure des marges.

Avancées dans la technologie de fermentation de précision

La fermentation de précision permet la production de protéines fonctionnelles avec des scores PDCAAS de 1,0, égalant ou dépassant les références du lactosérum et de la caséine, et les approbations réglementaires accélèrent les délais de commercialisation. La Food and Drug Administration des États-Unis (U.S. FDA) a délivré des lettres de reconnaissance générale comme sûre (GRAS) pour la lactoferrine bovine d'All G et la protéine de lactosérum de Vivici en 2024, démontrant que la fermentation de précision peut atteindre des niveaux de productivité industrielle qui réduisent les coûts de traitement en aval et améliorent l'économie unitaire. Les plateformes de bactéries oxydant l'hydrogène ont atteint une efficacité hydrogène de 100 % dans des réacteurs électrolytiques à colonne à bulles, éliminant les pertes de transfert de H₂ et réduisant le risque d'explosion, avec une productivité en biomasse de 0,20 gramme par litre par jour et une teneur en protéines de 58,3 %. Ces avancées compriment les cycles de développement des souches de plusieurs années à quelques mois grâce aux biofoundries à haut débit et à l'ingénierie évolutive, permettant une personnalisation rapide des profils d'acides aminés pour la nutrition sportive, les préparations pour nourrissons et la nutrition des personnes âgées.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des protéines de soja et de farine de poisson établies | -1.3% | Mondial, en particulier dans les marchés d'aliments pour aquaculture et d'élevage sensibles aux prix | Moyen terme (2 à 4 ans) |

| Coûts d'investissement et d'exploitation élevés des bioréacteurs à grande échelle | -1.1% | Mondial, avec un impact aigu dans les régions manquant d'infrastructure de biofabrication | Long terme (≥ 4 ans) |

| Obstacles réglementaires et d'acceptation par les consommateurs | -0.8% | UE (délais pour les nouveaux aliments), Amérique du Nord (variabilité du GRAS), Asie-Pacifique (cadres fragmentés) | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz d'alimentation et de la mélasse | -0.6% | Régions dépendantes du méthanol, de la mélasse ou du gaz naturel importés (par exemple, Europe, marchés d'Asie-Pacifique dépendants des importations) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des protéines de soja et de farine de poisson établies

La farine de soja reste la principale source de protéines dans l'élevage et l'aquaculture en raison de chaînes d'approvisionnement établies, d'une échelle agronomique et de mécanismes de tarification des matières premières. Les protéines unicellulaires doivent atteindre la parité de coût ou démontrer des performances fonctionnelles supérieures (digestibilité, profil d'acides aminés, absence d'agents pathogènes) pour déplacer les ingrédients établis sur les marchés d'alimentation sensibles aux prix. Le FeedKind de Calysta se positionne de manière compétitive par rapport à la farine de poisson, mais la montée en puissance au-delà des applications de niche nécessite des accords d'approvisionnement pluriannuels et des essais de validation qui retardent la pénétration du marché. Les essais de DSM-Firmenich sur la truite arc-en-ciel ont démontré qu'une inclusion de 20 % de protéines unicellulaires est comparable à la farine de poisson, mais les formulateurs d'aliments restent prudents dans l'adoption de nouveaux ingrédients sans données de performance à long terme et sans clarté réglementaire sur les marchés d'exportation. Le CAGR du marché de l'aquaculture jusqu'en 2031, et la part des protéines unicellulaires dépendra de la sécurisation de clients ancres prêts à absorber le risque de transition et à co-investir dans l'intégration de la chaîne d'approvisionnement.

Obstacles réglementaires et d'acceptation par les consommateurs

Les délais d'approbation des nouveaux aliments dans l'Union européenne peuvent dépasser cinq ans, et The Protein Brewery a déposé son dossier Fermotein plus de cinq ans avant de recevoir l'avis positif de l'Autorité européenne de sécurité des aliments en 2025, l'approbation de la Commission européenne et des États membres étant toujours en attente. Les processus de reconnaissance générale comme sûre (GRAS) de la Food and Drug Administration des États-Unis (U.S. FDA) varient en durée et en rigueur selon les voies d'auto-affirmation ou de lettre « Sans Questions », et des entreprises telles que Verley et All G poursuivent les deux voies pour accélérer l'entrée sur le marché. Les cadres réglementaires fragmentés de la Food and Drug Administration des États-Unis (U.S. FDA) dans les juridictions d'Asie-Pacifique créent une duplication des études de sécurité et retardent les lancements régionaux, bien que l'Agence alimentaire de Singapour se soit imposée comme un marché précurseur en approuvant plusieurs protéines microbiennes en 2024. Les exigences d'étiquetage pour les micro-organismes génétiquement modifiés et les déclarations d'allergènes (par exemple, la bêta-caséine en tant qu'allergène laitier) ajoutent une complexité de conformité et peuvent déclencher des perceptions négatives des consommateurs sur les marchés à faible acceptation des organismes génétiquement modifiés (OGM).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Capacité Établie en Levures Domine Malgré des Gains Bactériens Rapides

En 2025, les protéines unicellulaires à base de levures ont représenté une part de marché de 41,96 %, portées par plusieurs développements clés dans le secteur. La nouvelle installation d'Angel Yeast d'une capacité de 11 000 tonnes par an à Yichang (opérationnelle depuis novembre 2025) a contribué de manière significative à cette croissance. De plus, la capacité de production de mycoprotéines de Quorn, d'environ 24 000 tonnes par an, et le vaste portefeuille mondial d'extraits de levures et de produits nutritionnels de Lallemand ont renforcé davantage la position du segment. La production de protéines de levures bénéficie d'une combinaison de facteurs, notamment des décennies d'expertise en fermentation industrielle, une infrastructure de traitement en aval robuste et bien établie, et une familiarité répandue des consommateurs avec les ingrédients dérivés de la levure.

Les protéines bactériennes émergent rapidement comme le segment source à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 10,71 % de 2026 à 2031. Cette croissance remarquable est principalement portée par les avancées dans les plateformes de fermentation gazeuse, qui convertissent efficacement le dioxyde de carbone (CO₂), le méthane et l'hydrogène en biomasse riche en protéines. Un exemple notable de cette innovation est NovoNutrients, qui a levé 18 millions USD lors d'un financement de série A en juillet 2024, avec Woodside Energy en tête de l'investissement. Ce financement vise à faire monter en puissance la technologie CO₂-vers-protéine de NovoNutrients. Ces développements soulignent le potentiel croissant des protéines bactériennes en tant qu'alternative durable et évolutive sur le marché des protéines.

Par Application : L'Alimentation Animale Ancrée par l'Économie de l'Aquaculture

Les applications d'alimentation animale et d'aliments pour animaux de compagnie ont représenté une part de 60,32 % en 2025, portées par la croissance mondiale de l'aquaculture et la tolérance des aliments pour animaux de compagnie haut de gamme aux prix pour les ingrédients hypoallergéniques et durables. La protéine méthanotrophique FeedKind de Calysta est opérationnelle à 20 000 tonnes par an en Chine et vise une pénétration de 70 % du marché des protéines pour aliments pour animaux de compagnie, approchant la parité de coût avec la farine de poisson dans les contrats à grand volume. Dans l'alimentation animale, l'équivalence nutritionnelle prouvée et les avantages en termes de coûts sont évidents, avec des niveaux d'inclusion adaptés entre 10 et 80 %, en fonction des besoins des espèces et des stipulations réglementaires.

Les applications alimentaires et boissons se développent à un CAGR de 11,82 % de 2026 à 2031, soutenues par les approbations réglementaires pour le lactosérum issu de la fermentation de précision, la mycoprotéine et la protéine de levure dans la nutrition sportive, les alternatives laitières et les produits carnés hybrides. Starbucks Inde et SuperYou ont lancé une mousse froide protéinée en janvier 2026, intégrant les protéines dans des formats de boissons familiers pour abaisser les barrières à l'adoption. Les avancées réglementaires alimentent davantage cette croissance, illustrées par les orientations actualisées de l'EFSA[2]Source : Autorité européenne de sécurité des aliments, "Navigation des nouveaux aliments vers l'Europe en 2025 : Aperçus des dernières orientations de l'EFSA", efsa.europea.eu sur les nouveaux aliments, devant entrer en vigueur en février 2025, qui simplifie le processus d'approbation des protéines microbiennes

Analyse Géographique

En 2025, l'Europe détient une part de marché de 32,86 %, reflétant ses cadres réglementaires avancés et son infrastructure industrielle bien établie. Des pays tels que les Pays-Bas mènent des efforts avec des stratégies nationales en matière de protéines visant à réduire la dépendance aux importations et à renforcer la production nationale de protéines microbiennes. La région bénéficie d'une forte acceptation des consommateurs pour les protéines alternatives et de politiques axées sur la durabilité qui soutiennent l'adoption des protéines unicellulaires. Les développements clés comprennent les approbations de l'UE pour de nouvelles sources de protéines et des investissements significatifs dans les capacités de fermentation, tels que l'usine Factory01 de Solar Foods en Finlande, qui produit 160 tonnes de Solein par an. Cependant, le taux de croissance de l'Europe est inférieur à celui de l'Asie-Pacifique en raison de processus réglementaires complexes et des contraintes d'un marché mature.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,91 % projeté jusqu'en 2030. Cette croissance est portée par les avancées de la Chine en matière d'infrastructure de biofabrication et le soutien gouvernemental à la fermentation de protéines. La croissance de l'alimentation animale et de la consommation en Inde au cours des dernières années a également stimulé la demande du marché[3]Source : Département américain de l'Agriculture 2025, "La demande croissante de produits animaux et d'aliments en Inde : Perspectives futures pour la production, le commerce et l'innovation technologique", ers.usda.gov. Singapour s'est imposé comme un pôle d'innovation régional grâce à son leadership dans les approbations réglementaires des protéines alternatives, permettant à plusieurs entreprises d'obtenir des licences de fabrication et des autorisations de nouveaux aliments. Le Japon et la Corée du Sud renforcent leurs capacités de fermentation de précision grâce à des programmes gouvernementaux et des investissements d'entreprises, tandis que l'Australie met en œuvre des stratégies globales pour commercialiser les protéines alternatives.

L'Amérique du Nord bénéficie d'un environnement réglementaire favorable et d'investissements substantiels en capital-risque. Des entreprises ont obtenu des financements significatifs, tels que le tour de série A de 18 millions USD de NovoNutrients, ainsi que de multiples approbations de reconnaissance générale comme sûre (GRAS) pour les protéines microbiennes. L'écosystème d'innovation dynamique de la région favorise une commercialisation rapide grâce à des partenariats entre des start-ups de biotechnologie et des entreprises agroalimentaires établies. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des marchés prometteurs, portés par une demande croissante en protéines et un intérêt croissant des investisseurs. Par exemple, Unibio a obtenu 70 millions USD du Groupe saoudien d'investissement industriel pour étendre sa capacité de production. Ces régions offrent des opportunités significatives pour l'adoption des protéines unicellulaires dans l'alimentation animale et les marchés potentiels de nutrition humaine, sous réserve du développement de leurs cadres réglementaires.

Paysage Concurrentiel

Le marché des protéines unicellulaires présente une fragmentation modérée. Ce niveau permet aux acteurs établis comme aux start-ups innovantes de se tailler des niches grâce à un positionnement unique et à des alliances stratégiques. Tandis que les leaders du marché s'appuient sur des décennies d'expertise commerciale et réglementaire, les nouveaux entrants concentrent leurs efforts sur de nouvelles méthodes de production et des applications spécialisées. Une tendance notable est l'intégration verticale, où les entreprises gèrent non seulement la fermentation et les processus en aval, mais cultivent également des relations directes avec les clients pour maximiser la valeur. Les acteurs qui réussissent se distinguent par la différenciation technologique, en se concentrant sur l'utilisation des matières premières, l'efficacité de la production et la fonctionnalité des produits, affichant souvent des avantages en termes de coût ou de performance. Le marché se caractérise également par sa capacité d'adaptation à l'évolution des demandes des consommateurs et des paysages réglementaires, qui stimulent l'innovation et la concurrence.

Les partenariats jouent un rôle central dans l'accélération de l'entrée sur le marché et la montée en puissance. L'investissement stratégique de Cargill dans ENOUGH, associé à un accord commercial pour la distribution de la mycoprotéine ABUNDA, en est un exemple, exploitant les réseaux établis du secteur agroalimentaire pour un accès rapide au marché. Il existe un intérêt croissant pour des domaines spécialisés tels que la nutrition humaine, où les approbations réglementaires offrent des avantages concurrentiels temporaires, et dans des utilisations innovantes des matières premières qui non seulement réduisent les coûts de production mais renforcent également les références en matière de durabilité.

Les perturbateurs se tournent vers des technologies avancées, notamment la fermentation gazeuse et de précision, qui facilitent la production à partir de CO2 et de déchets industriels. L'afflux de dépôts de brevets en ingénierie métabolique et en optimisation de la fermentation souligne une course effrénée à l'innovation, les entreprises se disputant des avantages exclusifs tant en efficacité de production qu'en attributs des produits. De plus, le marché connaît une augmentation des investissements dans les activités de recherche et développement, visant à améliorer l'évolutivité de la production et à répondre à la demande mondiale en protéines, qui devrait croître de manière significative au cours de la période de prévision.

Leaders du Secteur des Protéines Unicellulaires

Angel Yeast Co. Ltd.

Calysta Inc.

Unibio A/S

Solar Foods

3FBIO Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La société danoise de biotechnologie Unibio s'est associée au Groupe saoudien d'investissement industriel (SIIG) d'Arabie Saoudite dans une coentreprise pour construire une usine de protéines unicellulaires à Al Jubail, en Arabie Saoudite, avec un investissement estimé à 373 millions USD. S'appuyant sur la technologie brevetée de bioréacteur U-Loop d'Unibio, l'installation utilisera le gaz naturel comme matière première pour produire l'ingrédient Uniprotei.

- Mars 2025 : Solar Foods s'est associé à Superb Food aux États-Unis. Cet accord représente une étape stratégique pour Solar Foods dans son objectif d'étendre son empreinte dans la région et de répondre à la demande croissante d'alternatives protéiques durables.

- Octobre 2024 : LanzaTech a étendu les capacités de sa plateforme de bioraffinerie pour inclure la production de protéines nutritionnelles à l'échelle commerciale directement à partir de CO2, ciblant le marché des protéines alternatives d'une valeur de 1 000 milliards USD.

- Novembre 2023 : MicroHarvest GmbH a lancé une usine pilote de protéines unicellulaires à Lisbonne, au Portugal, avec une capacité initiale de 25 kg par jour. Avant le lancement prévu de son produit HILIX, un produit alimentaire riche en protéines pour l'aquaculture prévu pour début 2024, la start-up a produit des échantillons de test principalement destinés au secteur de l'alimentation.

Portée du Rapport sur le Marché Mondial des Protéines Unicellulaires

Les protéines unicellulaires, issues de la biomasse microbienne telle que les bactéries, les algues, les levures et les champignons, émergent comme une alternative durable et à bilan carbone neutre aux sources de protéines traditionnelles. Le marché est segmenté par source, application et géographie. Par source, le marché couvre les algues, les levures, les champignons et les bactéries. Par application, le marché est segmenté en alimentation animale et aliments pour animaux de compagnie, alimentation et boissons, compléments alimentaires et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments mentionnés ci-dessus.

| Algues |

| Levures |

| Champignons |

| Bactéries |

| Alimentation Animale et Aliments pour Animaux de Compagnie |

| Alimentation et Boissons |

| Compléments Alimentaires |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Source | Algues | |

| Levures | ||

| Champignons | ||

| Bactéries | ||

| Application | Alimentation Animale et Aliments pour Animaux de Compagnie | |

| Alimentation et Boissons | ||

| Compléments Alimentaires | ||

| Autres Applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des protéines unicellulaires devrait-il croître ?

La taille du marché des protéines unicellulaires devrait passer de 13,12 milliards USD en 2026 à 20,94 milliards USD d'ici 2031, à un CAGR de 9,8 %.

Quelle source domine l'adoption actuelle ?

Les levures ont maintenu une part de 41,96 % en 2025, grâce aux ajouts de capacité tels que l'usine de 11 000 tonnes d'Angel Yeast à Yichang et les installations de mycoprotéines de longue date de Quorn.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique, portée par la Chine, Singapour et l'Inde, devrait croître à un CAGR de 11,91 % grâce aux stratégies nationales de protéines alternatives et aux nouvelles usines de fermentation à grande échelle.

Quels défis pourraient ralentir l'expansion du marché ?

Les coûts d'investissement élevés des bioréacteurs, les fluctuations des prix des matières premières et la concurrence avec le soja et la farine de poisson à faible coût contraignent l'économie à court terme, tandis que les longues procédures d'examen des nouveaux aliments dans l'UE et la variabilité de l'acceptation des consommateurs ajoutent un risque réglementaire.

Dernière mise à jour de la page le: