Taille et part du marché des bras médicaux suspendus à bras unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

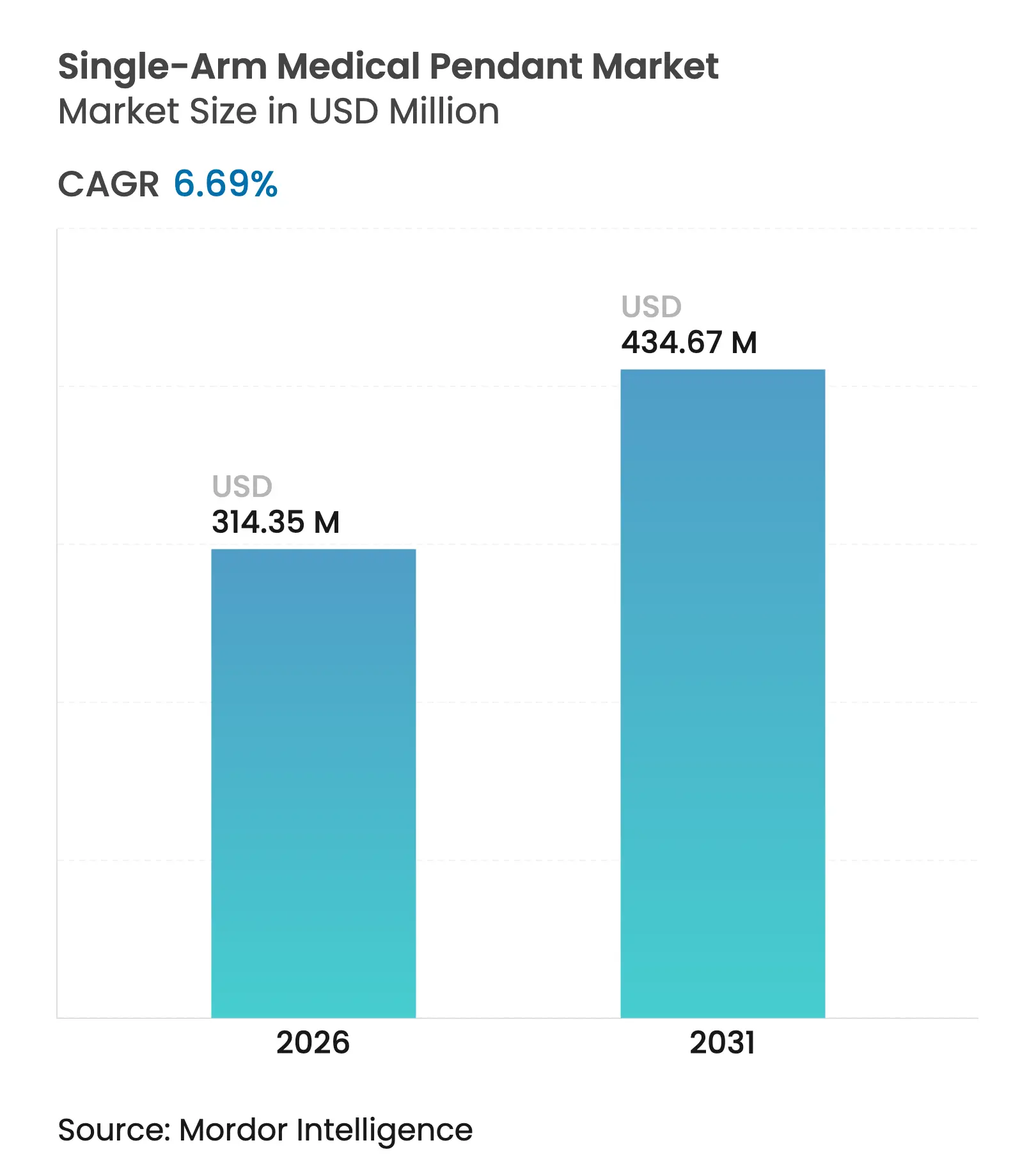

| Taille du Marché (2026) | 314.35 Millions de dollars américains |

| Taille du Marché (2031) | 434.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

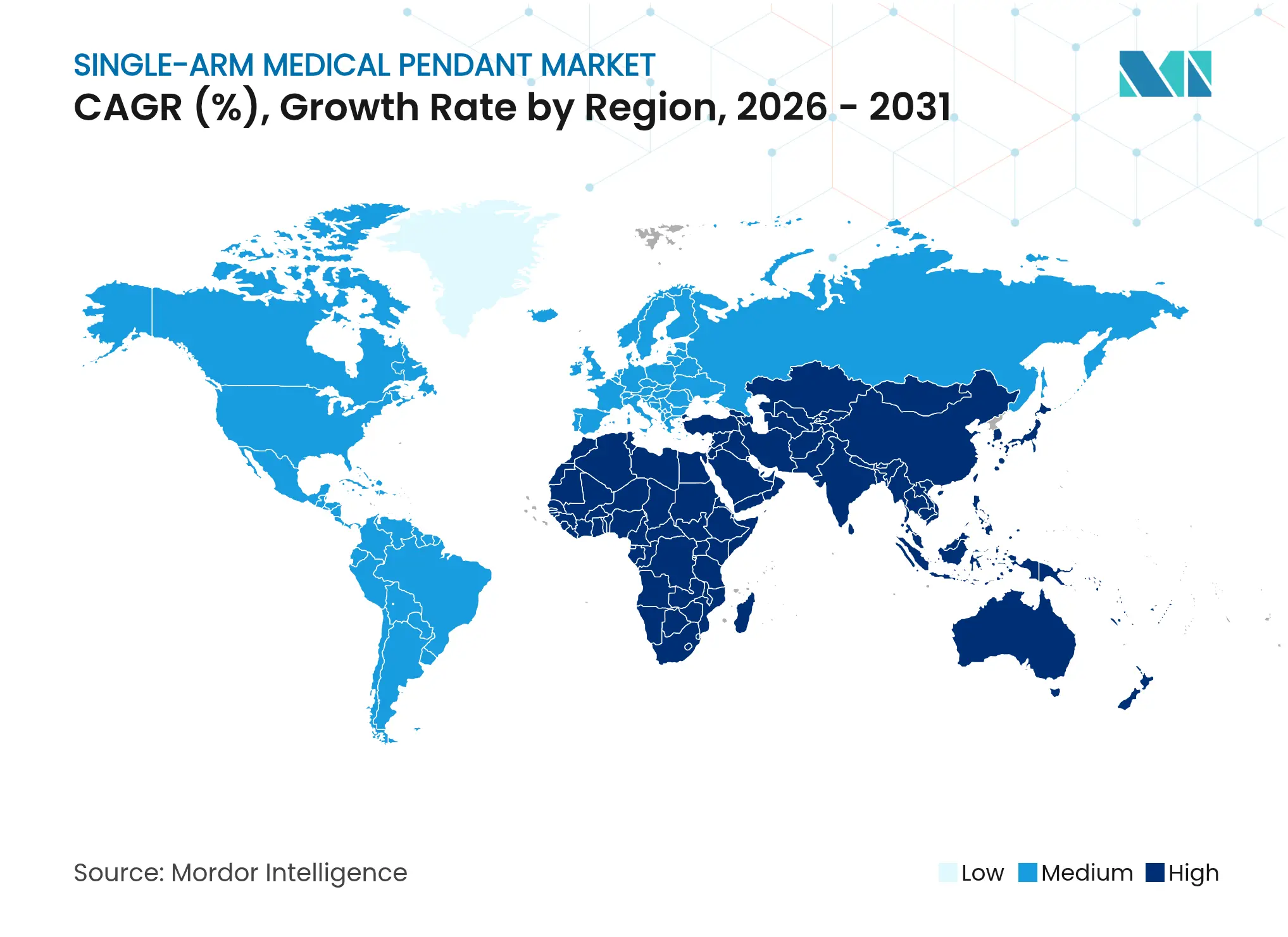

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bras médicaux suspendus à bras unique par Mordor Intelligence

La taille du marché des bras médicaux suspendus à bras unique était évaluée à 294,64 millions USD en 2025 et estimée à croître de 314,35 millions USD en 2026 pour atteindre 434,67 millions USD d'ici 2031, à un TCAC de 6,69 % au cours de la période de prévision (2026-2031).

Cette progression régulière reflète la modernisation rapide des blocs opératoires, la volonté de créer des espaces de travail contrôlés en matière d'infections et une reprise des budgets d'investissement — les hôpitaux américains seuls s'attendent à une avancée de 9 % des dépenses en équipements d'investissement en 2025. Les planificateurs des systèmes de santé spécifient de plus en plus des systèmes de bras suspendus capables d'accueillir des plateformes d'imagerie plus lourdes, des bras robotiques et des capteurs IoT, tout en libérant de l'espace au sol pour accélérer la rotation des patients. Les configurations à montage au plafond dominent l'adoption car elles préservent les zones de circulation critiques, facilitent le nettoyage et s'alignent sur les aménagements des blocs opératoires hybrides. La demande est la plus forte dans les blocs de chirurgie et d'endoscopie, où les techniques mini-invasives imposent un positionnement précis des instruments et de multiples écrans haute définition. Les hôpitaux restent le groupe de clients principal, mais les centres chirurgicaux ambulatoires (CSA) augmentent leurs achats à mesure que les payeurs récompensent les procédures en ambulatoire. Sur le plan géographique, les installations en Amérique du Nord progressent à mesure que les hôpitaux se mettent en conformité avec des normes de contrôle des infections plus strictes, tandis que le boom de la construction hospitalière en Asie propulse la croissance régionale la plus rapide.

Principaux enseignements du rapport

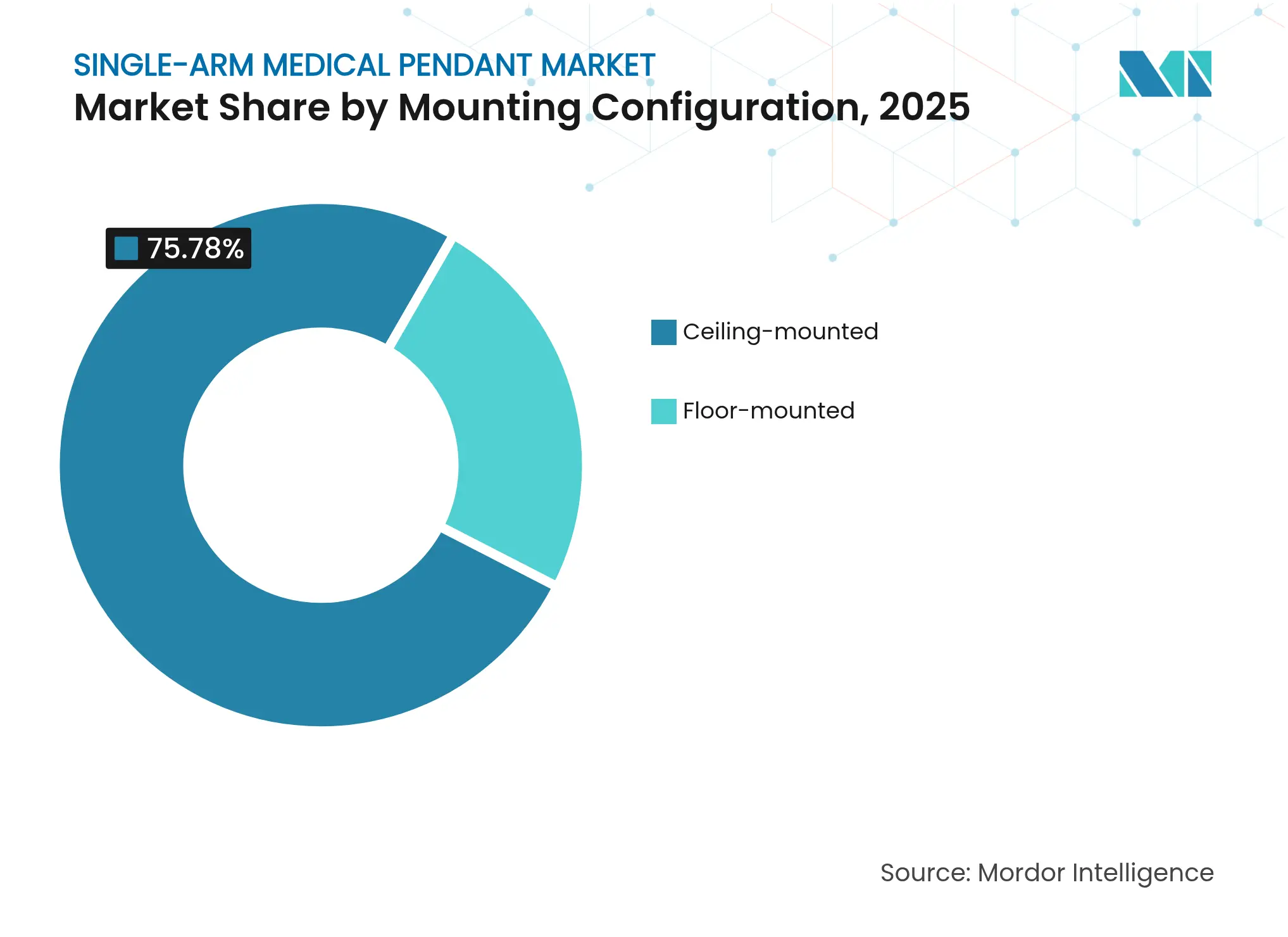

- Par configuration de montage, les systèmes à montage au plafond détenaient 75,78 % de la part du marché des bras médicaux suspendus à bras unique en 2025, tandis que les lignes de plafond modulaires devraient afficher le TCAC le plus rapide de 7,05 % jusqu'en 2031.

- Par application, les blocs opératoires de chirurgie ont enregistré 42,10 % du chiffre d'affaires en 2025 ; les salles d'endoscopie devraient croître à un TCAC de 8,35 % jusqu'en 2031.

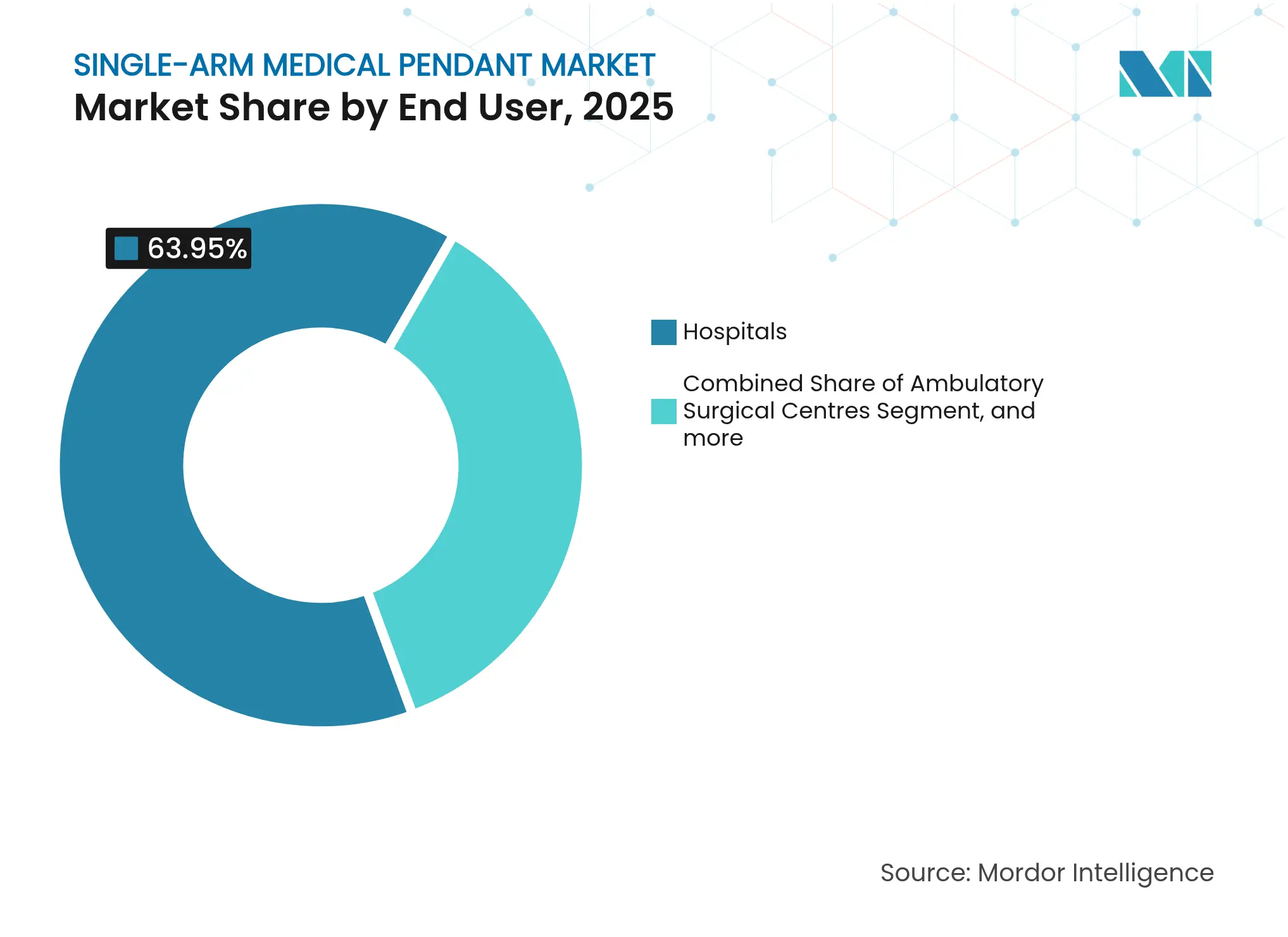

- Par utilisateur final, les hôpitaux représentaient 63,95 % de la taille du marché des bras médicaux suspendus à bras unique en 2025, tandis que les CSA enregistrent le TCAC projeté le plus élevé de 5,34 % pour 2026-2031.

- Par géographie, l'Amérique du Nord a capturé 35,30 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 4,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bras médicaux suspendus à bras unique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de procédures chirurgicales mini-invasives et hybrides | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Investissements solides dans la modernisation des infrastructures hospitalières | +1.0% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Accélération du cycle de remplacement des bras suspendus obsolètes dans les marchés émergents | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Croissance des blocs opératoires intégrés numériquement | +0.7% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation de l'activité de rénovation liée à la décarbonisation | +0.5% | Mondial, porté par l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Accent sur l'optimisation de l'espace de travail chirurgical et le contrôle des infections | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures chirurgicales mini-invasives et hybrides

Les installations d'endoscopie se développent à un TCAC de 8,72 % à mesure que les chirurgiens migrent vers des techniques guidées par caméra qui raccourcissent la récupération et réduisent le risque d'infection. Les blocs opératoires hybrides combinent désormais l'imagerie par cathéter avec les capacités de chirurgie ouverte, obligeant les lignes de bras suspendus à supporter des moniteurs plus lourds, des éclairages articulés et des stations d'amarrage robotiques. Intuitive Surgical a placé 147 robots da Vinci V au premier trimestre 2025, intensifiant les mises à niveau hospitalières vers des bras suspendus au plafond porteurs qui intègrent le câblage des bras robotiques. Les cadres de bras suspendus modulaires acceptant des rails et des joints de bras en option sont de plus en plus spécifiés afin que les hôpitaux puissent s'adapter à l'évolution des ensembles d'instruments. Ce moteur stimule l'adoption globale sur le marché des bras médicaux suspendus à bras unique, notamment dans les centres académiques et spécialisés.

Investissements solides dans la modernisation des infrastructures hospitalières

Des méga-projets tels que l'expansion de 2,5 milliards USD de MD Anderson spécifient des systèmes de bras suspendus dotés de concentrateurs de données intégrés pour répondre aux normes des blocs opératoires numériques. Les constructeurs considèrent désormais les bras suspendus comme des équipements utilitaires essentiels au même titre que la CVC et les systèmes d'appel infirmier, en les intégrant dès les premières phases de conception. Les gouvernements lient également le financement à des objectifs d'efficacité énergétique, stimulant les commandes de bras suspendus à assistance motorisée qui réduisent la consommation en veille et aident les hôpitaux à tenir leurs engagements de décarbonisation. Ensemble, ces investissements consolident la demande à long terme sur le marché des bras médicaux suspendus à bras unique.

Accélération du cycle de remplacement des bras suspendus obsolètes dans les marchés émergents

L'application de la norme IEC 60601-1 pousse les établissements à retirer les modèles de bras suspendus ne disposant pas des protections électriques mises à jour. TÜV Rheinland note une augmentation des échecs de recertification, incitant les hôpitaux à remplacer les bras articulés plutôt que de tenter des rénovations coûteuses.[1]"Mises à jour de conformité IEC 60601-1," TÜV Rheinland, tuv.com Des investissements directs étrangers de 1,5 milliard USD ont afflué dans l'équipement médical indien en 2024, ciblant des bras suspendus prêts pour le numérique avec des surfaces antimicrobiennes. Étant donné que de nombreux blocs opératoires dans les marchés émergents ont été équipés il y a une décennie, cette fenêtre de renouvellement est concentrée sur l'horizon 2025-2027, amplifiant les volumes de commandes annuelles. Les fournisseurs proposant des modèles conformes aux normes à prix intermédiaire conquièrent rapidement des parts de marché.

Croissance des blocs opératoires intégrés numériquement

Le programme SCOT du Japon relie plus de 20 dispositifs via la plateforme OPeLiNK et traite le bras suspendu comme un nœud central pour l'alimentation électrique, les données et le positionnement ergonomique.[2]"Plateforme de bloc opératoire SCOT," Gouvernement du Japon, japan.go.jp La recherche sur la 6G démontre une latence inférieure à une milliseconde pour la communication entre dispositifs en salle, ouvrant des perspectives pour l'imagerie assistée par IA et les superpositions de réalité augmentée.[3]"Blocs opératoires de nouvelle génération," Frontières en médecine, frontiersin.org KARL STORZ et Zimmer Biomet intègrent des bras suspendus articulés dans des suites d'intégration de blocs opératoires clés en main afin que les chirurgiens puissent acheminer les images vers n'importe quel écran par commande vocale. Les hôpitaux qui acquièrent ces suites préfèrent les bras suspendus dotés de commutateurs réseau natifs et de tableaux de bord de maintenance prédictive, une tendance qui accélère le chiffre d'affaires du segment haut de gamme sur le marché des bras médicaux suspendus à bras unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement initiaux et d'installation élevés | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Incompatibilité structurelle dans les établissements vétustes | -0.6% | Amérique du Nord et Europe, avec des infrastructures vieillissantes | Moyen terme (2-4 ans) |

| Pénurie de planificateurs de blocs opératoires certifiés et de spécialistes de l'installation | -0.4% | Mondial, plus aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux et d'installation élevés

Un poste de bras suspendu à montage au plafond clés en main, incluant les bras articulés, les rails, les alimentations en gaz médicaux et les supports structurels, dépasse souvent 90 000 USD. Les coûts de construction hospitalière atteignent désormais en moyenne 700 à 730 USD par pied carré, exerçant une pression intense sur les comités d'investissement. L'enquête sur la construction hospitalière 2024 a révélé que plus de 76 % des projets ont subi des dépassements de coûts ou des retards, poussant les dirigeants à reporter les mises à niveau électives des blocs opératoires. Les établissements prolongent donc les délais de remplacement ou choisissent des modèles de bras suspendus basiques sans fonctionnalités numériques, freinant les gains immédiats sur le marché des bras médicaux suspendus à bras unique.

Incompatibilité structurelle dans les établissements vétustes

Les blocs opératoires d'avant 2000 manquent souvent de grilles de plafond renforcées ou d'une hauteur libre sol-soffit suffisante pour les bras suspendus à quatre axes. La rénovation nécessite des arrêts d'activité, un désamiantage et éventuellement un rééquilibrage de la CVC, ce qui peut interrompre les plannings chirurgicaux. Les opérateurs optent de plus en plus pour des rénovations par phases ou des micro-hôpitaux, mais les rénovations de bras suspendus nécessitent toujours des travaux invasifs sur la toiture. Par conséquent, certains hôpitaux limitent les mises à niveau de bras suspendus aux nouvelles ailes uniquement, ce qui restreint la pénétration dans les campus plus anciens d'Amérique du Nord et de certaines parties de l'Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration de montage : la domination du plafond stimule l'innovation

Les bras suspendus à montage au plafond ont généré 75,78 % du chiffre d'affaires en 2025, s'imposant comme l'ancrage du marché des bras médicaux suspendus à bras unique. La modularité, la supériorité en matière de contrôle des infections et l'accès au sol sans obstruction restent des critères d'achat décisifs. Cette configuration devrait afficher un TCAC de 7,05 % jusqu'en 2031, surpassant les variantes à montage au sol et mobiles. Les capacités de charge dépassent désormais 500 kg, permettant la fixation de bras en C, de moniteurs 4K et de berceaux d'amarrage robotiques. Les revêtements antimicrobiens intégrés et les logements de roulements étanches aident les prestataires à respecter les protocoles de stérilisation post-pandémie.

Les bras articulés à montage au sol conservent leur valeur dans les blocs opératoires à faible hauteur dalle à dalle ou soumis à des contraintes de bâtiments patrimoniaux. Ces modèles progressent grâce à des adaptateurs de colonnes à dégagement rapide et à des panneaux utilitaires prêts à l'emploi, facilitant le déplacement lorsque les blocs changent de spécialité. Néanmoins, les systèmes au plafond continuent de dominer les dépenses car les hôpitaux souhaitent des salles prêtes pour l'avenir, capables de chirurgie hybride et d'imagerie immersive. Alors que les architectes adoptent des grilles de plafond standardisées, les fournisseurs proposant des bras suspendus enfichables avec des interfaces de rails universels pratiquent des prix premium. Cette tendance renforce le leadership du plafond au sein du marché des bras médicaux suspendus à bras unique tout en ouvrant des segments pour les conceptions adaptées à la rénovation.

Par application : l'essor de l'endoscopie remodèle la dynamique du marché

Les blocs opératoires chirurgicaux détenaient 42,10 % du chiffre d'affaires en 2025, reflétant le rôle central des bras suspendus en chirurgie générale, orthopédique et cardiovasculaire. Pourtant, les salles d'endoscopie connaissent la croissance la plus rapide avec un TCAC de 8,35 %. Les procédures mini-invasives complexes telles que les cholécystectomies à incision unique et les CPRE avancées nécessitent des bras suspendus ancrant plusieurs insufflateurs, pompes et doubles moniteurs 4K sans encombrement. Le lancement par Stryker en 2024 d'une plateforme d'arthroscopie améliorée a souligné le besoin de bras suspendus avec une capacité de gestion des câbles plus élevée.

Les surfaces de travail pour anesthésie, les bras articulés pour soins intensifs et les bras suspendus pour salles de cathétérisme restent des contributeurs stables, alimentés par les expansions de soins intensifs post-COVID-19. La visualisation guidée par IA arrive dans les salles de gastroentérologie, incitant les hôpitaux à se préparer pour l'avenir avec des bras suspendus dotés de ports de données et de commutateurs embarqués. Les procédures hybrides combinant des étapes ouvertes et endoscopiques amplifient davantage la demande de bras articulés flexibles pivotant vers des « zones » distinctes au sein du même bloc opératoire. Collectivement, ces évolutions augmentent la part de l'endoscopie dans la taille du marché des bras médicaux suspendus à bras unique, même si les blocs opératoires chirurgicaux restent l'épine dorsale du chiffre d'affaires.

Par utilisateur final : la croissance des CSA remet en question la domination des hôpitaux

Les hôpitaux ont représenté 63,95 % du chiffre d'affaires en 2025 en raison de leurs multiples lignes de services et d'une acuité des cas plus élevée. Cependant, les CSA enregistrent le TCAC le plus rapide de 5,34 % grâce aux incitations des assureurs en faveur des soins ambulatoires. Les bras suspendus compacts avec gaz médicaux et alimentation électrique intégrés réduisent le temps d'installation, répondant aux besoins des CSA en matière de rotation rapide des projets. Les responsables du contrôle des infections favorisent également les bras articulés à surface étanche qui réduisent la charge microbienne entre les cas rachidiens ou ophtalmiques consécutifs.

Les cliniques spécialisées, par exemple les centres autonomes de cardiologie ou de fertilité, choisissent des kits de bras suspendus personnalisés préassemblés hors site pour limiter les perturbations. Les fournisseurs se font concurrence sur le coût du cycle de vie : les colonnes de levage motorisées qui communiquent via des plateformes IoT peuvent réduire les temps d'arrêt imprévus, un argument de vente fort dans les CSA à volume élevé. À mesure que les soins basés sur la valeur se développent, les opérateurs ambulatoires investissent dans des bras suspendus permettant des soins efficaces et de haute qualité, érodant la part hospitalière mais élargissant le chiffre d'affaires global sur le marché des bras médicaux suspendus à bras unique.

Analyse géographique

L'Amérique du Nord a généré 35,30 % du chiffre d'affaires de 2025, portée par les mises à jour du remboursement fédéral favorisant les procédures robotiques et par les programmes de rénovation hospitalière liés à des normes de contrôle des infections plus strictes. De nombreux systèmes de santé américains intègrent désormais l'acquisition de bras suspendus dans les mandats d'efficacité énergétique, optant pour des unités motorisées à faible consommation en veille. Les rénovations au plafond bénéficient également d'incitations fiscales dans le cadre de la loi sur la réduction de l'inflation pour les équipements réduisant les émissions de carbone, stimulant indirectement le marché des bras médicaux suspendus à bras unique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,76 % jusqu'en 2031, soutenue par une construction hospitalière record. Le budget 2024 de la Malaisie a porté les dépenses de santé à 8,7 milliards USD, tandis que Singapour a alloué 13,8 milliards USD pour maintenir son pôle de médecine de pointe. L'Indonésie a approuvé 1 milliard USD pour son projet d'hôpital international de Bali, spécifiant des lignes de bras suspendus prêts pour le numérique répondant aux normes de la Commission mixte internationale. Le Japon prévoit une hausse des dépenses de santé, imposant des mises à niveau pour prendre en charge une population vieillissante nécessitant des chirurgies complexes. Ensemble, ces projets ancrent les flux de revenus futurs, élevant la contribution de l'Asie à la taille du marché des bras médicaux suspendus à bras unique.

L'Europe continue de connaître une croissance modérée. Les hôpitaux s'appuient sur les directives de construction verte de l'Union européenne pour justifier le remplacement de bras suspendus vieux de 15 ans par des modèles plus légers et économes en énergie. L'Allemagne, la France et les pays nordiques donnent la priorité à la décarbonisation des blocs opératoires, contribuant à une demande unitaire stable. Par ailleurs, les investissements au Moyen-Orient et en Afrique s'accélèrent dans les corridors de tourisme médical ; les projets des Émirats arabes unis et d'Arabie saoudite spécifient des bras suspendus haut de gamme pour attirer des patients internationaux. Les mises à niveau en Amérique du Sud suivent des améliorations macroéconomiques progressives, les chaînes d'hôpitaux privés formant des groupements d'achat en volume pour négocier de meilleurs prix. Dans chaque région, les fournisseurs capables de démontrer leur conformité aux normes locales sismiques, électriques et de contrôle des infections établissent la confiance et conquièrent des parts sur le marché des bras médicaux suspendus à bras unique.

Paysage concurrentiel

Le marché des bras médicaux suspendus à bras unique reste modérément fragmenté. Les multinationales leaders — Drägerwerk, STERIS et Ondal Medical Systems — offrent de larges portefeuilles, des équipes de service mondiales et des relations solides avec les entreprises de conception-construction. Drägerwerk met en avant des tableaux de bord de maintenance prédictive intégrés dans les plateformes de GMAO hospitalières, réduisant les temps d'arrêt imprévus. Ondal déploie des cartouches de rails universels permettant aux blocs opératoires de permuter les étagères d'accessoires sans outils.

L'activité d'acquisition se poursuit. STERIS a récemment acquis des actifs de Becton, Dickinson pour élargir son exposition aux équipements d'investissement, et vise des synergies en 2025 dans les canaux de vente. Les acteurs régionaux en Chine et en Inde capitalisent sur des avantages de coûts, répondant à la demande du segment valeur domestique tout en ajoutant progressivement des fonctions IoT. Les groupes d'ingénierie nord-américains s'associent à des spécialistes des rails de plafond pour co-concevoir des bras suspendus intégrant des chemins de câbles qui rationalisent les raccordements des systèmes robotiques.

L'intégration numérique est le nouveau champ de bataille. Les fournisseurs intègrent des répéteurs Wi-Fi 6 ou de réseau 5G privé dans les bras suspendus, permettant des données à faible latence pour les systèmes d'intégration de blocs opératoires. Ceux qui disposent de références en cybersécurité avérées sont préférés dans les appels d'offres hospitaliers. Les références en matière de durabilité influencent également les attributions ; les fabricants mettent en avant des boîtiers en aluminium recyclé et des moteurs économes en énergie pour s'aligner sur les règles d'achat visant le zéro émission nette.

Leaders du secteur des bras médicaux suspendus à bras unique

BeaconMedaes

Novair Medical

Drägerwerk AG & Co. KGaA

STERIS plc

Brandon Medical Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Cleveland Clinic a annoncé une expansion majeure de l'hôpital d'Avon et du Richard E. Jacobs Family Health Center pour répondre aux besoins croissants en matière de santé des communautés de l'ouest. Le projet met l'accent sur un meilleur accès aux services de soins hospitaliers, spécialisés et primaires. Cette expansion devrait stimuler de manière significative la demande de bras médicaux suspendus à bras unique à montage au plafond, notamment dans les blocs opératoires nouvellement construits et les environnements de soins intensifs privilégiant la flexibilité, le contrôle des infections et la gestion efficace des équipements utilitaires.

- Juin 2025 : Achèvement par Skanska de la rénovation du HSS Sports Medicine Institute, NYC — Skanska a achevé une rénovation de 8 millions USD du Hospital for Special Surgery (HSS) Sports Medicine Institute sur la rive ouest de Manhattan. Le projet a introduit des équipements chirurgicaux et de rééducation avancés avec un accent sur les améliorations techniques pour l'optimisation fonctionnelle. Dans le cadre de la modernisation des blocs opératoires, ce développement reflète une tendance plus large vers des suites chirurgicales intégrées numériquement, renforçant l'adoption sur le marché des systèmes de bras médicaux suspendus à bras unique motorisés adaptés aux flux de travail cliniques haute performance.

- Mai 2025 : Medline a finalisé l'acquisition de l'activité de solutions chirurgicales d'Ecolab pour 950 millions USD, renforçant considérablement son portefeuille dans les secteurs des infrastructures de santé et des équipements médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des bras suspendus médicaux comme des systèmes de support montés au plafond qui portent un bras articulé et intègrent des prises de gaz médicaux, une alimentation basse tension, des ports de données et des étagères d'accessoires utilisés dans les salles d'opération, les suites d'endoscopie et les baies de soins intensifs dans le monde entier. L'année de référence est 2025, et chaque valeur se réfère aux revenus des équipements neufs fabriqués en usine uniquement, exprimés en dollars américains constants de 2024.

Exclusion du champ d'application : les suspensions murales, les perches à bras multiples, les colonnes de service et les kits de modernisation ne font pas partie de ce modèle.

Aperçu de la segmentation

- Par configuration de montage

- Montage au plafond

- Montage au sol

- Par application

- Chirurgie

- Anesthésie

- Endoscopie

- USI/Soins intensifs

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs biomédicaux, des infirmières périopératoires, des responsables de la chaîne d'approvisionnement et des installateurs de pendentifs en Amérique du Nord, en Europe, en Chine, en Inde et dans plusieurs pays à revenu intermédiaire. Leurs points de vue sur la longueur de bras préférée, la durée de vie utile moyenne et les prix actuels des appels d'offres ont permis d'affiner le modèle et de résoudre les conflits liés à la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont commencé par consulter des données macroéconomiques et de santé publique telles que la densité de lits d'hôpitaux de l'OMS, les statistiques de santé de l'OCDE sur le nombre moyen de minutes d'intervention chirurgicale par procédure, le nombre de sorties d'hôpital d'Eurostat, l'indice des coûts de construction des hôpitaux de la CMS américaine et les communiqués de la Commission nationale chinoise de la santé sur les dépenses d'investissement. Les documents déposés par les entreprises, les dossiers des investisseurs et les portails d'approvisionnement ont ajouté de la couleur aux expéditions, tandis que les alertes de Dow Jones Factiva et les bilans de D&B Hoovers ont fourni des indices sur les recettes. Les documents réglementaires déposés dans les bases de données 510(k) de la FDA et MDR de l'UE ont clarifié les calendriers de lancement et les fourchettes de prix. Cet ensemble diversifié a permis d'encadrer les hypothèses initiales en matière de volume, de prix et de cycle de remplacement.

Pour vérifier les signaux régionaux, nous avons également consulté les notes d'information des associations professionnelles de la Fédération internationale des ingénieurs hospitaliers, les tableaux d'importation et d'exportation de Volza et les articles évalués par des pairs dans les Journals of Minimally Invasive Surgery qui quantifient les taux d'utilisation des salles d'opération. Les sources ci-dessus sont données à titre d'exemple ; de nombreux autres documents ont permis la saisie, la validation et le comblement des lacunes.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des stocks mondiaux de blocs opératoires et d'unités de soins intensifs, qui sont ensuite multipliés par les taux de pénétration des pendentifs et les cycles de remplacement quinquennaux tirés des entretiens. Des vérifications sélectives ascendantes, la répartition des revenus des fournisseurs et l'échantillonnage des prix de vente moyens, valident les totaux et corrigent les anomalies. Les variables clés suivies comprennent la croissance annuelle des interventions chirurgicales, les budgets d'investissement des hôpitaux, la dérive moyenne du prix de vente moyen des pendentifs, les approbations réglementaires et les constructions de salles d'opération clés en main. Une régression multivariée, complétée par une analyse de scénario pour les ralentissements de la construction, permet de projeter la demande jusqu'en 2030 ; les PSA régionaux manquants sont comblés par des approximations du voisinage ajustées à la monnaie avant la synthèse finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance automatisées par rapport à des données d'expédition indépendantes, suivies d'un examen en deux étapes par des analystes. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des appels d'offres importants ou des changements de réglementation ; juste avant la publication, un analyste relance les requêtes clés afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la ligne de pendentifs médicaux à un bras de Mordor inspire la confiance

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit sa propre gamme de produits, ses propres hypothèses en matière d'ASP et son propre rythme de mise à jour.

Les principaux facteurs de divergence comprennent le mélange de booms multi-bras avec des unités monobras, l'utilisation de conversions de devises obsolètes et l'application de courbes de prix plates lorsque nous modélisons l'érosion du prix de vente conseillé spécifique à une région. Selon Mordor Intelligence, notre champ d'application plus étroit et notre mise à jour annuelle réduisent le biais de rétrospection, alors que les pairs verrouillent parfois les prévisions sur un scénario de base statique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 294,64 MIO USD (2025) | Mordor Intelligence | - |

| 338,7 MILLIONS D'USD (2023) | Conseil mondial A | Combinaison d'unités à double bras, mélange ASP peu clair |

| 278 MILLIONS D'USD (2020) | Journal professionnel B | Année de base plus ancienne, pas d'ajustement à l'inflation |

| 2,4 MILLIARDS D'USD (2024) | Portail de l'industrie C | Suivi de l'ensemble de la famille pendante, de l'ensemble de l'ameublement hospitalier |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application est précis, les variables transparentes et la cadence d'actualisation disciplinée, la ligne de base du Mordor offre aux décideurs un point d'ancrage fiable et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des bras médicaux suspendus à bras unique en 2026 ?

Le marché a atteint 314,35 millions USD en 2026 et est en bonne voie pour atteindre 434,67 millions USD d'ici 2031, affichant un TCAC de 6,69 %.

Quelle configuration de montage domine le chiffre d'affaires ?

Les bras suspendus à montage au plafond représentaient 75,78 % du chiffre d'affaires de 2025, reflétant une optimisation supérieure de l'espace et des avantages en matière de contrôle des infections.

Pourquoi les salles d'endoscopie sont-elles l'application à la croissance la plus rapide ?

Les procédures d'endoscopie se développent rapidement, nécessitant des bras suspendus supportant plusieurs dispositifs d'imagerie et une visualisation avancée, ce qui génère un TCAC de 8,35 % pour ce segment jusqu'en 2031.

Qu'est-ce qui freine une adoption plus rapide dans les hôpitaux vétustes ?

Les coûts initiaux élevés et l'incompatibilité structurelle dans les bâtiments anciens nécessitent souvent des rénovations coûteuses, retardant les mises à niveau des bras suspendus dans les établissements matures.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique mène la croissance future avec un TCAC de 4,76 % grâce à une construction hospitalière à grande échelle et à des programmes agressifs de mise à niveau des équipements médicaux.

Dernière mise à jour de la page le: