Taille et part du marché du remplacement du coude

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

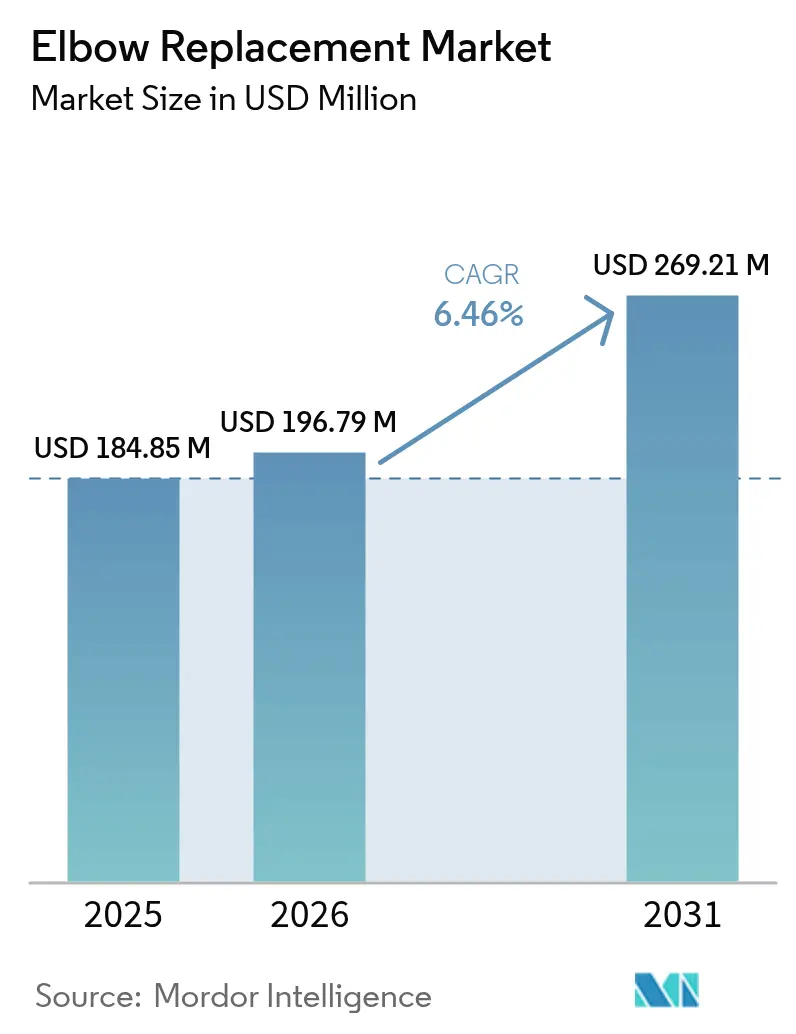

| Taille du Marché (2026) | 196.79 Millions de dollars américains |

| Taille du Marché (2031) | 269.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du remplacement du coude par Mordor Intelligence

La taille du marché du remplacement du coude en 2026 est estimée à 196,79 millions USD, en hausse par rapport à la valeur de 2025 de 184,85 millions USD, avec des projections pour 2031 indiquant 269,21 millions USD, croissant à un CAGR de 6,46 % sur la période 2026-2031.

L'augmentation des cas d'arthrite du coude en phase terminale, la familiarité croissante des chirurgiens avec l'arthroplastie totale du coude et les améliorations constantes des implants imprimés en 3D adaptés aux patients constituent le socle de cette expansion. Les progrès rapides des infrastructures chirurgicales ambulatoires, conjugués à des ajustements favorables des remboursements pour les procédures complexes des membres supérieurs, élargissent davantage l'accès des patients. Les prothèses à charnière liée surpassent les conceptions antérieures en termes de survie sans révision, tandis que les technologies de surface antimicrobiennes réduisent le risque d'infection profonde et favorisent le succès à long terme des implants. Le marché du remplacement du coude bénéficie également de la hausse des volumes de procédures en Asie-Pacifique, à mesure que les hôpitaux modernisent leurs blocs opératoires orthopédiques et que les fabricants locaux obtiennent les autorisations réglementaires.

Points clés du rapport

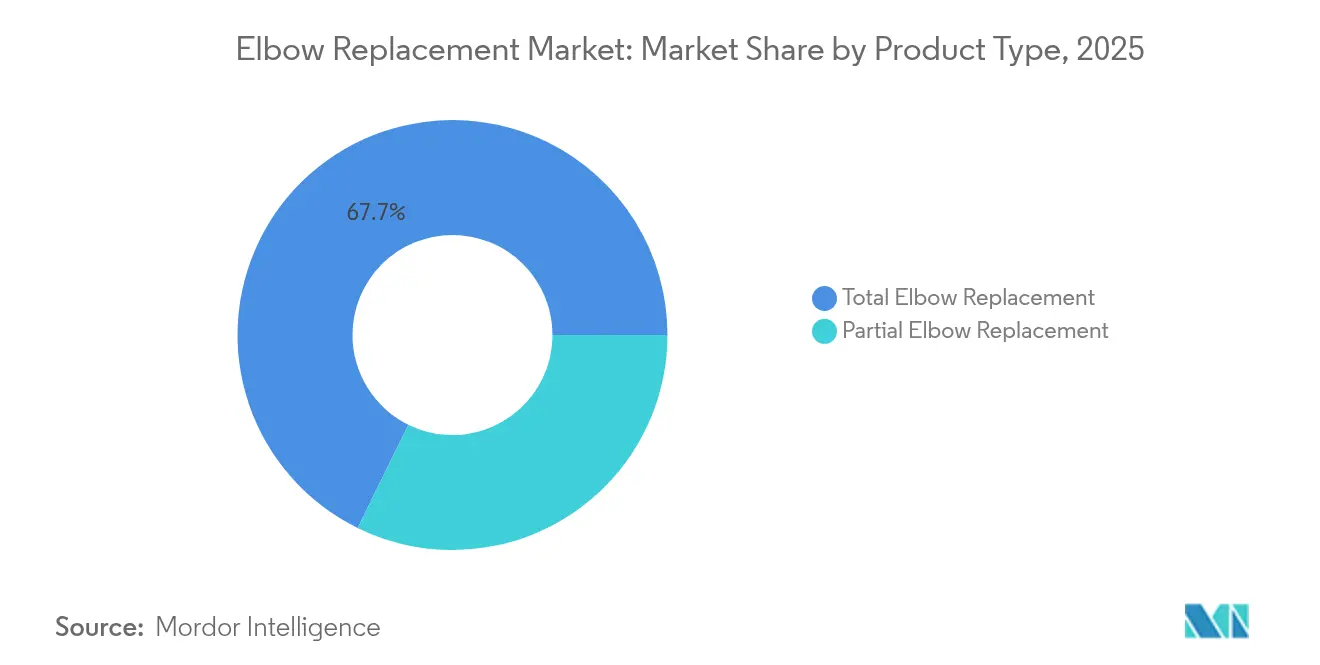

- Par type de produit, le remplacement total du coude a représenté 67,73 % de la part des revenus en 2025 ; le remplacement partiel du coude progresse à un CAGR de 6,67 % jusqu'en 2031.

- Par matériau d'implant, les alliages cobalt-chrome ont capté 51,10 % de la part du marché du remplacement du coude en 2025 ; les alliages de titane enregistrent la croissance la plus rapide avec un CAGR de 6,88 % jusqu'en 2031.

- Par technique de fixation, les approches cimentées ont maintenu une domination de 62,65 % en 2025, tandis que les systèmes sans ciment progressent à un CAGR de 7,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 56,88 % de la taille du marché du remplacement du coude en 2025 ; les centres orthopédiques et spécialisés affichent la croissance la plus élevée avec un CAGR de 8,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,42 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du remplacement du coude

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de l'arthrite | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des conceptions à charnière liée | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les implants imprimés en 3D | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Transition vers les établissements ambulatoires et les centres de chirurgie ambulatoire | +1.1% | Amérique du Nord en tête, extension vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Élargissement du remboursement dans les marchés émergents | +0.9% | APAC, Amérique latine et MEA | Long terme (≥ 4 ans) |

| Percées dans les revêtements antimicrobiens | +0.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'arthrite

L'arthrose et la polyarthrite rhumatoïde généralisées continuent d'allonger la liste d'attente chirurgicale pour la reconstruction du coude. Les registres cliniques montrent que les scores de performance du coude selon la clinique Mayo s'améliorent de 39 à 95 après une arthroplastie totale, validant la chirurgie comme stratégie durable de soulagement de la douleur.[1]A. Smith, « Résultats de l'approche par langue du triceps réfléchie par l'anconé », Journal of Clinical Medicine, mdpi.com Le vieillissement de la population et les attentes d'activité plus élevées chez les personnes âgées garantissent un flux régulier de candidats sur le long terme. De nouvelles techniques préservant l'exposition, telles que l'approche par langue du triceps réfléchie par l'anconé, réduisent les perturbations des tissus mous et favorisent une rééducation plus rapide. Ces avancées soutiennent collectivement les volumes de procédures dans toutes les géographies clés et renforcent la trajectoire du marché du remplacement du coude.

Adoption rapide des conceptions à charnière liée

Les prothèses à charnière liée semi-contraintes offrent une stabilité varus-valgus supérieure à celle des dispositifs non contraints antérieurs, en particulier pour les coudes présentant une perte osseuse étendue. Des méta-analyses rapportent un taux de descellement plus faible et une survie à 10 ans plus élevée dans les cas d'arthrite inflammatoire par rapport aux systèmes non liés.[2]R. Lee, « Analyse de la survie du coude à charnière liée », ScienceDirect, sciencedirect.com À mesure que les programmes d'enseignement clinique intègrent ces techniques, les préférences des chirurgiens évoluent, stimulant la demande d'implants dans les centres de référence en Amérique du Nord et en Europe occidentale. Les fabricants affinent les tiges modulaires et les brides coniques qui facilitent l'alignement peropératoire tout en préservant la cinématique native.

Avancées technologiques dans les implants imprimés en 3D

La fabrication additive produit désormais des coudes à structure en treillis adaptés au scanner de chaque patient, offrant une fixation par ajustement serré et une distribution des contraintes quasi physiologique. Des économies de temps opératoire de 44 minutes et moins de contrôles fluoroscopiques ont été documentées avec des guides personnalisés. Les hybrides PEEK-titane émergents associent un module imitant l'os à des revêtements bactéricides, améliorant encore les résultats à long terme. Le déploiement généralisé de laboratoires 3D hospitaliers aux États-Unis accélère l'adoption, tandis que des centres régionaux d'impression à façon desservent les marchés européens et APAC.

Transition vers les établissements ambulatoires et les centres de chirurgie ambulatoire

Les initiatives de sortie le jour même réduisent le coût total de l'épisode de soins de 8 400 USD par rapport aux hospitalisations, même après inclusion des frais de thérapie ambulatoire plus élevés. Les propositions du CMS visant à ajouter diverses arthroplasties articulaires à la liste des centres de chirurgie ambulatoire témoignent d'un soutien politique croissant. Des taux de réadmission comparables et une satisfaction accrue des patients convainquent les payeurs privés de rembourser les remplacements du coude en dehors des murs hospitaliers, orientant le volume de cas vers des centres spécialisés dédiés.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des alternatives (arthroscopie, arthrodèse) | -0.8% | Adoption plus élevée dans les marchés développés | Moyen terme (2-4 ans) |

| Coût élevé de la procédure et du dispositif | -1.2% | Prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Complications postopératoires et longévité des implants | -0.9% | Impact plus élevé dans les cohortes plus jeunes | Long terme (≥ 4 ans) |

| Disponibilité limitée de chirurgiens spécialisés | -0.6% | Aiguë dans les zones émergentes et rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des alternatives

L'arthroscopie mini-invasive offre un débridement du cartilage et une synovectomie qui diffèrent le remplacement articulaire définitif, particulièrement attrayante pour les jeunes sportifs. L'arthrodèse du coude reste une solution de repli en cas d'instabilité grave ou d'infection, atteignant des taux de fusion supérieurs à 90 % dans des positions optimales pour les tâches quotidiennes. Les injections régénératives à base de plasma riche en plaquettes et de cellules souches ont également trouvé une niche dans la dégénérescence à un stade précoce. Ces voies alternatives, bien que servant des indications sélectionnées, détournent collectivement une part mesurable de candidats chirurgicaux du marché du remplacement du coude.

Coût élevé de la procédure et du dispositif

Le matériel d'implant représente jusqu'à 63 % du coût de l'épisode ambulatoire, limitant l'accessibilité financière dans les segments non assurés.[3]B. Khan, « Contribution des implants au coût de l'arthroplastie ambulatoire », The Permanente Journal, ncbi.nlm.nih.gov La complexité accrue par rapport à l'arthroplastie de la hanche ou du genou prolonge le temps opératoire et intensifie l'utilisation des ressources. Les révisions fréquentes chez les patients plus jeunes gonflent les dépenses sur la durée de vie, incitant les payeurs à adopter des politiques prudentes dans de nombreuses économies à revenu intermédiaire. Pour y remédier, les fabricants localisent l'usinage des composants et adoptent des kits d'instrumentation réutilisables qui réduisent les dépenses par cas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le remplacement total reste la référence

Le remplacement total du coude a généré 67,73 % des revenus de 2025, soulignant son rôle de solution globale pour la destruction articulaire sévère. Cette domination reflète des décennies de données sur les résultats montrant que les scores Mayo médians passent du début des 40 au milieu des 90 après la chirurgie. Les systèmes partiels, couvrant l'hémi-arthroplastie et les prothèses de tête radiale, progressent à un CAGR de 6,67 % jusqu'en 2031, car ils conviennent mieux aux jeunes patients traumatisés. Les chirurgiens réservent de plus en plus les systèmes totaux aux affections inflammatoires ou dégénératives en phase terminale, tout en optant pour des options partielles préservant l'os dans les fractures complexes, élargissant ainsi la base adressable du marché du remplacement du coude.

Les registres cliniques corroborent ces tendances, notant que les implants partiels atteignent des taux de réopération de 17 % — acceptables compte tenu de la biomécanique exigeante du coude — lorsque les limites de charge postopératoires sont respectées. Les deux catégories bénéficient de la navigation 3D peropératoire qui améliore l'alignement des composants. Parallèlement, les tiges ulnaires modulaires permettent aux chirurgiens d'augmenter la fixation lorsqu'ils rencontrent des canaux ostéoporotiques, réduisant ainsi le descellement précoce. Cette combinaison de polyvalence et de conservation des preuves assure une croissance régulière des volumes dans les deux gammes de produits au sein du marché du remplacement du coude.

Par matériau d'implant : l'avantage osseointegratif du titane

Le cobalt-chrome a conservé une part de 51,10 % grâce à sa résistance à l'usure éprouvée, mais les alliages de titane enregistrent un CAGR de 6,88 %. Les tiges en titane filetées améliorent l'ancrage spongieux et réduisent le blindage des contraintes, des qualités qui séduisent les chirurgiens soucieux de la préservation osseuse à long terme. Les manchons en tantale poreux et les composites PEEK continuent de jouer des rôles de niche, mais suscitent de l'intérêt pour les cas de révision avec un stock osseux compromis.

Les surfaces texturées au laser et les revêtements d'hydroxyapatite amplifient l'ostéoconductivité du titane, permettant une mise en charge fonctionnelle plus précoce. Parallèlement, le dépôt de films antimicrobiens cible l'infection périprothétique, un mode de défaillance crucial. À mesure que ces améliorations mûrissent, le mix de matériaux devrait s'orienter progressivement vers le titane sans déplacer le chrome-cobalt dans les applications à forte sollicitation. La taille du marché du remplacement du coude pour les systèmes à base de titane devrait donc augmenter de manière significative mais progressive sur l'horizon de prévision.

Par technique de fixation : l'adoption du sans-ciment s'accélère

La fixation cimentée représente encore 62,65 % des implantations, appréciée pour sa stabilité immédiate, notamment dans les os ostéopéniques. Cependant, les techniques sans ciment progressent plus rapidement à un CAGR de 7,74 %, les architectures poreuses et les tiges à ajustement serré favorisant l'intégration biologique. Les cas utilisant des composants huméraux sans ciment associés à des tiges ulnaires cimentées illustrent une voie hybride pragmatique qui facilite les révisions futures.

Une survie à 10 ans dépassant 94 % pour les genoux partiels sans ciment a encouragé les autorités réglementaires à approuver des concepts similaires pour le coude. Les chirurgiens apprécient les fenêtres opératoires plus courtes et l'absence de complications liées au manteau de ciment. Par conséquent, la part du marché du remplacement du coude pour la fixation entièrement biologique devrait s'élargir principalement dans les centres urbains traitant des volumes plus élevés de patients jeunes et très exigeants.

Par utilisateur final : les centres spécialisés gagnent en dynamisme

Les hôpitaux ont conservé 56,88 % de la part des revenus en 2025, en raison de la disponibilité des soins intensifs et de la large acceptation par les assurances. Les centres orthopédiques spécialisés, bien que plus petits, se développent à un CAGR de 8,35 % en s'appuyant sur des équipes dédiées, des parcours de soins accélérés et des contrats à paiement groupé. Les scores de satisfaction des patients sont systématiquement plus élevés dans ces établissements, générant un bouche-à-oreille positif et l'adhésion des chirurgiens.

Les programmes en centres de chirurgie ambulatoire émergent là où la politique des payeurs le permet, regroupant anesthésie, implant et thérapie dans des modèles à facture unique qui simplifient le remboursement. Les fabricants s'associent désormais directement avec les centres à fort volume pour tester les coudes de nouvelle génération dans des conditions réelles, renforçant l'influence du secteur sur la conception et l'approvisionnement des dispositifs.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 39,42 % du chiffre d'affaires de 2025, grâce à des cadres de remboursement solides et à un réseau dense de chirurgiens des membres supérieurs formés en fellowship. La stabilité des honoraires Medicare et des codes CPT clairement définis soutiennent une adoption procédurale régulière. L'Europe suit, portée par des normes MDR strictes qui rassurent les cliniciens sur la sécurité des implants tout en encourageant l'innovation grâce aux approbations accélérées de l'impression 3D.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un CAGR de 7,22 %, la Chine, l'Inde et la Corée du Sud élargissant l'assurance sociale et développant la fabrication locale d'implants. Les achats nationaux font baisser les prix unitaires, élargissant les budgets hospitaliers pour les reconstructions complexes. L'Amérique latine et le Moyen-Orient & Afrique sont en retrait mais présentent un potentiel de croissance significatif là où les hôpitaux privés urbains installent des équipements d'imagerie avancés et des blocs opératoires à flux laminaire. Collectivement, ces tendances soutiennent une croissance géographiquement diversifiée pour le marché du remplacement du coude.

Paysage concurrentiel

La concentration du marché est modérée, avec une poignée de grandes entreprises orthopédiques mondiales contrôlant le segment premium et des spécialistes régionaux répondant à la demande du segment valeur. Enovis a renforcé sa franchise des membres supérieurs grâce à l'acquisition de LimaCorporate pour 800 millions EUR en 2024, débloquant les plateformes 3D en Titane Trabéculaire propriétaires. L'acquisition antérieure de Wright Medical par Stryker a permis d'accéder à un pipeline complémentaire de traumatologie et de biologie. Zimmer Biomet continue d'intégrer l'imagerie assistée par IA après l'acquisition d'OrthoGrid, visant à affiner l'alignement peropératoire.

Les priorités stratégiques se concentrent sur la fabrication additive, les surfaces antimicrobiennes et l'alignement assisté par robotique. Les licences croisées entre fournisseurs d'implants et de logiciels accélèrent les cycles de développement, tandis que les partenariats alignés avec les hôpitaux favorisent la standardisation des procédures. Dans l'ensemble, la différenciation technologique et la pénétration des marchés émergents restent des fronts décisifs dans la concurrence sur le marché du remplacement du coude.

Leaders du secteur du remplacement du coude

Johnson & Johnson

Stryker Corporation

Zimmer Biomet

Smith & Nephew plc

Enovis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la standardisation procédurale, qui réduit la variabilité de l'arthroplastie du coude. L'instrumentation spécifique au patient (PSI), basée sur une planification 3D préopératoire et des guides imprimés en 3D sur mesure, est utilisée pour améliorer la précision de la résection osseuse et l'alignement des composants dans l'arthroplastie totale du coude. Cette approche favorise une adoption plus large au-delà des chirurgiens référents à fort volume et s'inscrit dans l'évolution du rapport vers les parcours ambulatoires et les centres spécialisés, où des flux de travail reproductibles et une durée d'intervention plus courte entrent en concurrence avec le prix des implants.

Une deuxième opportunité provient d'une convergence plus étroite entre les implants de reconstruction et les écosystèmes voisins des extrémités et de la traumatologie, où les homologations réglementaires et les lancements de plateformes augmentent les points de contact des chirurgiens avec le même fournisseur. Les autorisations 510(k) de la FDA américaine pour les systèmes de fixation du coude et de l'avant-bras (par exemple, le TriMed Elbow and Forearm System en mars 2025 et l'Avanti Distal Elbow ORIF System en mai 2026, ainsi que l'Arthrex Elbow Fracture Plating System en novembre 2024) élargissent la base installée d'instruments spécifiques au coude et les relations fournisseurs associées dans les hôpitaux et centres spécialisés. Parallèlement à la consolidation en cours et à l'expansion de portefeuille dans les extrémités (notamment l'intégration par Enovis de LimaCorporate et de ses capacités de titane trabéculaire imprimé en 3D), ces évolutions renforcent des feuilles de route qui associent les implants à des offres de planification, de navigation et de formation plutôt que de se concentrer principalement sur la géométrie des implants.

Développements récents du secteur

- Mai 2026 : Avanti Orthopaedics, LLC a obtenu une autorisation 510(k) de la FDA américaine pour son Avanti Distal Elbow ORIF System. Cette autorisation ajoute une nouvelle plateforme de fixation spécifique au coude activement commercialisée, favorisant l'adoption de l'instrumentation par les fournisseurs et la familiarité des chirurgiens, ce qui peut influencer les parcours de reconstruction et de révision autour de l'arthroplastie du coude.

- Octobre 2025 : Johnson & Johnson a annoncé son intention de séparer son activité Orthopédie en une société autonome qui sera nommée DePuy Synthes, avec un achèvement visé dans un délai de 18 à 24 mois. Cette séparation prévue remodèle l'allocation du capital et l'orientation de la mise sur le marché pour l'un des plus vastes portefeuilles d'orthopédie, ce qui peut affecter l'investissement dans les produits pour extrémités, la stratégie de distribution et les partenariats dans la reconstruction articulaire.

- Janvier 2024 : Enovis a finalisé l'acquisition de LimaCorporate S.p.A. pour 800 millions d'EUR, formant une plateforme de reconstruction plus large avec une empreinte substantielle dans les extrémités. Cette transaction a renforcé les capacités d'Enovis en implants en titane trabéculaire imprimé en 3D et a élargi sa portée de distribution mondiale, augmentant l'intensité concurrentielle dans les portefeuilles d'arthroplastie du membre supérieur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché du remplacement du coude couvre les revenus des systèmes d'implants d'arthroplastie du coude utilisés pour remplacer tout ou partie de l'articulation du coude, comptabilisés au niveau du fabricant et convertis en USD pour une comparabilité mondiale.

Exclusions du périmètre : nous excluons les plaques de fixation traumatologiques, les prothèses isolées de la tête radiale, les services de rééducation et les consommables de réparation.

Aperçu de la segmentation

- Par type de produit

- Remplacement partiel du coude

- Remplacement total du coude

- Par matériau d'implant

- Alliages de titane

- Alliages cobalt-chrome

- Tantale et autres

- Par technique de fixation

- Cimentée

- Sans ciment

- Par utilisateur final

- Hôpitaux

- Centres orthopédiques et spécialisés

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de la demande de procédures et la répartition des cadres de soins avant la construction du modèle. Nous avons examiné les statistiques de santé publique et les données de soins orthopédiques provenant de sources telles que le CDC américain et le National Center for Health Statistics, la base de données de santé de l'OCDE, ainsi que certains ministères de la santé nationaux, ce qui nous a aidés à vérifier la cohérence des volumes et des tendances de vieillissement.

Le contexte clinique et produit a été vérifié davantage à l'aide de sources telles que les bases de données de dispositifs de la FDA américaine, des revues orthopédiques à comité de lecture et les recommandations d'associations professionnelles telles que l'AAOS. Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable pour comprendre les priorités de portefeuille et les récits tarifaires, et nous avons utilisé sélectivement des abonnements payants pour les données financières d'entreprises et les bases de données de brevets lorsqu'ils comblaient des lacunes spécifiques. Les sources documentaires citées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est comptabilisé comme un système de remplacement du coude, sur la manière dont les prix varient selon la fixation et le mix de matériaux, et sur la façon dont les habitudes d'achat des hôpitaux évoluent selon les régions. Nous avons échangé avec des parties prenantes de la fabrication, de la distribution et des achats cliniques, et nous avons utilisé ces retours pour tester la robustesse des hypothèses lorsque les données publiques sur les procédures étaient limitées ou rapportées de manière incohérente entre les pays.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Directeurs généraux : 15 % | APAC : 39 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où les bassins de demande par pays sont reconstitués à partir des volumes de patients traités et des signaux de procédures orthopédiques, puis alignés sur la portion cliniquement éligible pour un remplacement partiel ou total du coude. Les intrants pertinents sur ce marché incluent la charge d'arthrite et de traumatismes chez les adultes âgés, la base de chirurgiens orthopédistes et l'infrastructure hospitalière, la couverture des payeurs et la posture de remboursement, la répartition entre fixation cimentée et sans ciment, et les prix de remplacement typiques par matériau et conception d'implant.

Ces totaux ont ensuite été corroborés à l'aide de vérifications ascendantes sélectives, telles que la cartographie des parts de fournisseurs, les discussions avec les canaux de distribution, et une logique ASP multipliée par le volume échantillonnée pour les pays clés. Cela nous a aidés à ajuster la sous-déclaration et à éviter les doubles comptages. Lorsque des lacunes apparaissaient, elles étaient traitées avec des règles de substitution transparentes, par exemple en utilisant les taux de procédure de pays comparables et en les mettant à l'échelle selon les tranches d'âge de la population et les indicateurs d'accès. Les prévisions sont basées sur une analyse de scénarios, où des moteurs de croissance tels que le vieillissement, la normalisation de la chirurgie élective et l'évolution des prix sont variés dans des plages convenues lors des entretiens, puis comparés à l'orientation observée des dépenses de santé dans chaque région.

Validation des données et cycle de mise à jour

La validation se fait par plusieurs passes, en commençant par des vérifications de cohérence entre la logique des procédures, les hypothèses de prix et les agrégations régionales, puis en passant à des tests de variance par rapport à des signaux indépendants tels que le débit de chirurgie orthopédique et les tendances de mix d'implants rapportées. Si un résultat au niveau d'un pays semble erroné, nous revérifions les taux de conversion, revoyons les séries d'intrants et recontactons les experts lorsqu'un écart ne peut être expliqué par des hypothèses documentées.

Avant validation finale, le modèle et le récit sont examinés par un autre analyste afin de détecter les anomalies et de s'assurer que les éléments inclus correspondent au périmètre écrit. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient les hypothèses de demande ou de prix, suivies d'une révision finale avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché du remplacement du coude de Mordor Intelligence comparée à d'autres estimations publiées

Différents éditeurs peuvent arriver à des tailles de marché différentes car ils ne comptabilisent pas toujours les mêmes éléments, n'utilisent pas les mêmes définitions d'année, ou ne convertissent pas les devises de la même manière. Le timing importe également, car les volumes de procédures et les achats hospitaliers peuvent évoluer rapidement après des changements de remboursement ou des ajustements de l'offre.

Les prothèses isolées de la tête radiale et les plaques de fixation traumatologiques sont maintenues hors du périmètre du remplacement du coude de Mordor Intelligence, ce qui explique en partie pourquoi certains totaux publiés semblent plus élevés même lorsque le contexte clinique est similaire. D'autres écarts peuvent provenir du mélange des prix de vente hospitaliers avec des valeurs au niveau du fabricant, de l'utilisation d'une augmentation ASP mondiale unique sans vérification du mix de fixation et de matériaux, ou de la dépendance à des années de base plus anciennes sans revalidation des principaux indicateurs de demande.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 196,79 millions d'USD (2026) | |

| Éditeur sectoriel A | 150,74 millions d'USD (2025) | Utilise une année de base et une fenêtre de prévision différentes, et les prix ne sont pas clairement rattachés à la fixation ou au mix de matériaux, ce qui peut modifier l'ASP implicite et rendre les comparaisons année sur année plus difficiles. |

| Éditeur sectoriel B | 138,40 millions d'USD (2023) | Fonde la taille sur une année antérieure et ne précise pas la distinction entre prix au niveau du fabricant et prix pour l'utilisateur final, ce qui peut comprimer la valeur selon la partie de la chaîne d'approvisionnement comptabilisée. |

Pris ensemble, l'écart s'explique principalement par ce qui est inclus, l'année utilisée comme référence, et la manière dont les prix sont traités à travers la chaîne d'approvisionnement. En maintenant le périmètre lié aux systèmes de remplacement du coude, puis en vérifiant les résultats par rapport aux signaux de procédures et de prix, nous arrivons à une valeur de marché plus facile à réconcilier et à reproduire au fur et à mesure que de nouvelles données arrivent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du remplacement du coude ?

La taille du marché du remplacement du coude a atteint 196,79 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un CAGR de 6,46 %, atteignant 269,21 millions USD d'ici 2031.

Quel segment de produit domine le marché ?

Le remplacement total du coude représente 67,73 % des revenus de 2025, maintenant un leadership clair.

Pourquoi les implants en titane gagnent-ils en popularité ?

Les alliages de titane favorisent une meilleure intégration osseuse et progressent à un CAGR de 6,88 % dans le mix de matériaux.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 7,22 %, portée par l'élargissement de la couverture sanitaire et la hausse des capacités chirurgicales.

Comment la chirurgie ambulatoire influence-t-elle le marché ?

La migration vers les centres de chirurgie ambulatoire réduit les coûts des épisodes de soins et accélère les volumes de procédures, notamment en Amérique du Nord et dans certains marchés européens.

Dernière mise à jour de la page le: