Taille et part du marché de la gestion des déchets à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2026) | 1.4 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets à Singapour par Mordor Intelligence

Le marché de la gestion des déchets à Singapour devrait croître de 1,34 milliard USD en 2025 à 1,4 milliard USD en 2026, et est prévu pour atteindre 1,73 milliard USD d'ici 2031 à un TCAC de 4,35 % sur la période 2026-2031. Cette expansion régulière reflète le pivot de Singapour vers des pratiques d'économie circulaire qui privilégient la valorisation des matières à l'élimination. La disponibilité foncière limitée renforce les investissements dans les actifs de valorisation énergétique des déchets (VED), tandis que la Loi sur la durabilité des ressources (LDR) et le Plan directeur zéro déchet créent une demande obligatoire en capacités de recyclage pour les flux de déchets alimentaires, d'emballages et de déchets électroniques. Les opérateurs privés gagnent du terrain à mesure que les agences publiques externalisent des services spécialisés, et les ambitions nationales en matière d'hydrogène soutiennent la recherche sur les carburants dérivés des déchets. La hausse des coûts d'exploitation — carburant, main-d'œuvre et taxes carbone — pousse le marché vers l'automatisation, l'optimisation des itinéraires fondée sur les données et les complexes de traitement intégrés[1]Agence nationale de l'environnement, "Statistiques sur les déchets et recyclage global," nea.gov.sg.

Principaux enseignements du rapport

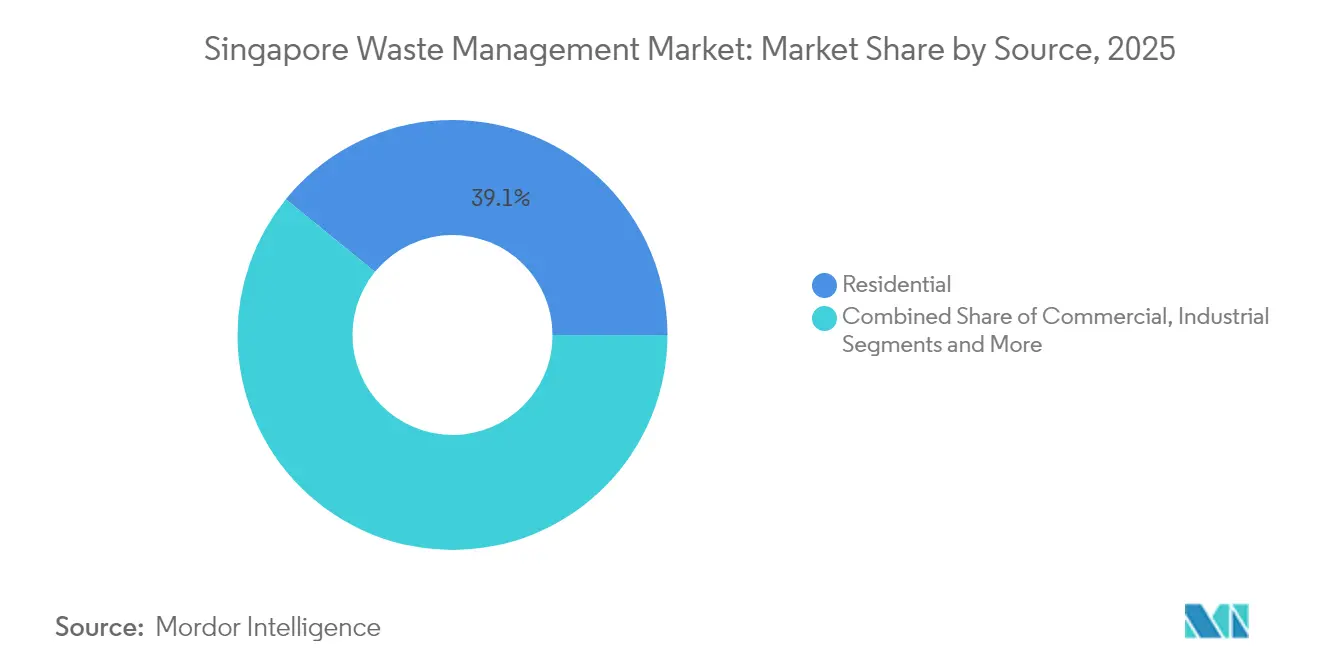

- Par source, les déchets résidentiels ont conservé 39,12 % de la part de marché de la gestion des déchets à Singapour en 2025 ; les déchets commerciaux constituent la source à la croissance la plus rapide avec un TCAC de 6,31 % jusqu'en 2031.

- Par type de service, la collecte, le transport et le tri ont représenté 47,15 % de la part des revenus en 2025, tandis que le recyclage et la valorisation des ressources devraient progresser à un TCAC de 6,42 % jusqu'en 2031.

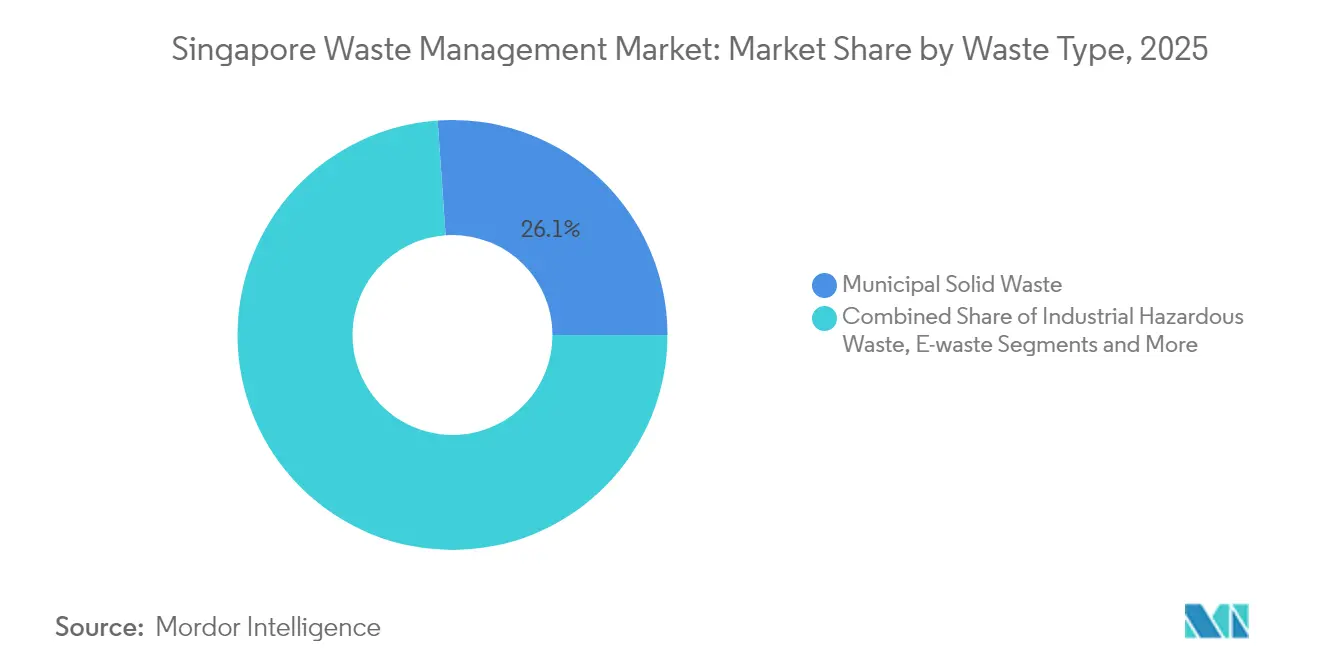

- Par type de déchet, les déchets solides municipaux ont été en tête avec une part de 26,10 % de la taille du marché de la gestion des déchets à Singapour en 2025, et les déchets électroniques devraient se développer à un TCAC de 5,32 % jusqu'en 2031.

- Par modèle de contrat, les contrats publics représentaient une part de 73,05 % en 2025 ; les contrats privés devraient croître à un TCAC de 5,04 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des déchets à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plan directeur zéro déchet et mandats d'économie circulaire | +1.2% | Nationale | Long terme (≥ 4 ans) |

| Capacité de décharge limitée accélérant l'incinération et le recyclage | +1.0% | Nationale | Long terme (≥ 4 ans) |

| Régimes de responsabilité élargie des producteurs obligatoires | +0.8% | Nationale | Moyen terme (2-4 ans) |

| Subventions incitatives de l'ANE élargissant la capacité de recyclage du secteur privé | +0.6% | Nationale | Moyen terme (2-4 ans) |

| Dynamique de déploiement des systèmes pneumatiques de transport des déchets | +0.4% | Quartiers urbains | Court terme (≤ 2 ans) |

| Projets pilotes de valorisation déchets-hydrogène de Tuas Nexus | +0.3% | Zone industrielle de Tuas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plan directeur zéro déchet et mandats d'économie circulaire

Le Plan directeur zéro déchet fixe un taux de recyclage national obligatoire de 70 % et impose une réduction de 30 % des déchets mis en décharge d'ici 2030, remodelant la logique de trésorerie du marché de la gestion des déchets à Singapour. Trois flux prioritaires — déchets électroniques, déchets alimentaires et emballages — génèrent ensemble plus de 40 % du total des déchets, de sorte que la conformité stimule la demande en solutions de tri, compostage et recyclage avancé. La LDR rend la ségrégation des déchets alimentaires obligatoire pour les grands établissements à partir de 2024, orientant les entreprises vers les digesteurs sur site et les bio-broyeurs. Tout nouveau bâtiment doit désormais réserver un espace pour ces équipements, garantissant ainsi des projets en cours pour les fournisseurs de technologies. La prévisibilité des revenus augmente car l'application de la loi comprend des rapports mensuels obligatoires et des pénalités progressives. Les opérateurs qui proposent une valorisation énergétique des déchets (VED) intégrée et une récupération d'eau — comme le concept Tuas Nexus — se trouvent dans la position idéale selon la politique[2]Agence nationale de l'environnement, "Loi sur la durabilité des ressources," nea.gov.sg.

Capacité de décharge limitée stimulant la demande en incinération et en recyclage

La décharge de Semakau pourrait atteindre sa limite de conception d'ici 2035, de sorte que la cité-État doit détourner ses déchets ou les réduire en volume. Quatre installations de valorisation énergétique des déchets (VED) incinèrent actuellement 3,8 millions de tonnes par an et fournissent 2 % du réseau électrique, tandis que l'unité TuasOne, mise en service en 2021, traite 3 600 tonnes par jour et injecte 120 MW dans le réseau. La future Installation intégrée de gestion des déchets (IIGD) de Tuas Nexus sera en mesure de traiter 5 800 tonnes par jour, devenant ainsi le plus grand complexe de traitement des déchets au monde. Chaque tonne supplémentaire incinérée libère des terrains rares, de sorte que la certitude d'approvisionnement en matières premières sous-tend l'appétit du secteur privé pour les contrats à long terme de construction-exploitation-transfert.

Régimes de responsabilité élargie des producteurs obligatoires

La responsabilité élargie des producteurs (REP) transfère désormais les frais d'élimination des contribuables aux fabricants. Depuis 2021, le plan relatif aux déchets électroniques a permis aux Organisations de responsabilité des producteurs agréées de traiter 22 300 tonnes d'appareils électroniques d'ici septembre 2024, soutenant de nouvelles routes de collecte et des installations de traitement. Un programme de consigne pour les contenants de boissons entre en vigueur en 2025 avec un dépôt de 0,07 USD ciblant un taux de reprise de 80 %. La REP sur les emballages suit par étapes jusqu'en 2025, obligeant les grands utilisateurs à déposer des plans de réduction, de réutilisation et de recyclage. Cette approche garantit des contrats de service à long terme pour les recycleurs, attire des financements de projet pour les lignes de tri des plastiques et annonce un modèle de revenus stable que les acteurs multinationaux privilégient. L'adoption précoce de la REP par Singapour donne également aux entreprises locales une expérience de référence pour le conseil à l'exportation dans l'ensemble de l'Asie du Sud-Est.

Subventions incitatives de l'ANE accélérant la capacité de recyclage du secteur privé

Les subventions réduisent les obstacles financiers pour les nouveaux entrants. Le Fonds 3R rembourse jusqu'à 0,74 million USD (80 % de la valeur du projet) pour des projets pilotes novateurs de réduction des déchets, et le Fonds pour les déchets alimentaires subventionne les digesteurs sur site à hauteur de 74 000 USD par candidat. Plusieurs start-ups de recyclage chimique s'appuient sur le programme Fermer la boucle des déchets pour démontrer leur maturité technologique. Parce que le cofinancement neutralise le risque de première perte, les petites et moyennes entreprises peuvent s'orienter vers des créneaux tels que le tri optique, la digestion anaérobie ou la pyrolyse des plastiques. Un cycle de subventions compétitif raccourcit également le délai entre le prototype de laboratoire et l'installation commerciale, intégrant l'innovation dans le courant dominant du marché de la gestion des déchets à Singapour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des terrains pour les nouvelles installations | -0.9% | Nationale | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour les actifs de traitement avancés | -0.7% | Nationale | Moyen terme (2-4 ans) |

| Hausse des coûts d'exploitation liée à la main-d'œuvre, au carburant et aux taxes carbone | -0.6% | Nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières recyclables dans un marché intérieur restreint | -0.4% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des terrains pour les nouvelles installations

Les usages concurrents des terrains font monter les coûts d'opportunité, et seule une poignée de parcelles industrielles reste zonée pour les activités odorantes ou potentiellement dangereuses. Les conceptions à plusieurs étages ou souterraines peuvent réduire l'empreinte foncière, mais augmentent les dépenses d'investissement et la complexité de l'exploitation et de la maintenance. Les opérateurs doivent concevoir des installations à débit plus élevé dans la même enveloppe, ce qui à son tour accroît le risque technologique et les primes d'assurance. Les centres de recyclage ont besoin de surfaces de dépôt pour les marchandises en balles, mais les espaces abordables à proximité des zones de collecte sont rares, ce qui limite les nouveaux entrants.

Dépenses d'investissement élevées pour les actifs de traitement avancés

Les incinérateurs modernes et les recycleurs chimiques coûtent des centaines de millions de dollars à construire, ce qui réduit le champ aux entreprises disposant de bilans solides ou d'un soutien souverain. TuasOne a dépassé 740 millions USD pour une ligne de 3 600 tonnes par jour, et l'IIGD s'élève à plus de 3,7 milliards USD. Les petites entreprises peinent à lever ce niveau d'endettement, et les cycles d'obtention de permis prolongés allongent les délais de remboursement. Les partenariats public-privé répartissent le risque mais ajoutent de la complexité et prolongent les cycles d'appel d'offres, ralentissant l'adoption des innovations dans le marché de la gestion des déchets à Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les déchets résidentiels dominent, les déchets commerciaux s'accélèrent

Les flux résidentiels ont capturé une part dominante de 39,12 % du marché de la gestion des déchets à Singapour en 2025, les résidences du Conseil de développement du logement et les copropriétés générant un tonnage quotidien régulier. Les déchets commerciaux affichent la progression la plus rapide, s'élargissant à un TCAC de 6,31 % sur la base de la ségrégation des déchets alimentaires imposée par la LDR, des bornes de reprise des appareils électroniques et des exigences de bail vert qui obligent les centres commerciaux à déposer des plans de réduction des déchets. L'épine dorsale résidentielle garantit une demande de base pour les itinéraires de collecte du secteur public, mais les collecteurs privés courtisent désormais les hôtels et les parcs d'affaires avec des systèmes de paiement à la pesée qui incluent des composteurs et des capteurs de niveau de bac en temps réel.

La croissance du segment commercial reflète également une diversification agressive des services. Les chaînes de restauration ont commencé à installer des digesteurs de 2 tonnes par jour fournis par des start-ups locales telles que Westcom Bio-Chem, réduisant les volumes d'élimination à la source. Les tours de bureaux adoptent des compacteurs à technologie Bluetooth pour exploiter des données qui alimentent les tableaux de bord ESG. Ces innovations allant au-delà de la collecte traditionnelle en bord de trottoir, les opérateurs obtiennent des contrats à marges plus élevées qui soutiennent la valeur future du marché de la gestion des déchets à Singapour.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : la collecte domine les revenus, la valorisation des ressources mène la croissance

La collecte, le transport et le tri représentent toujours 47,15 % des revenus de 2025, incarnant l'épine dorsale logistique du marché de la gestion des déchets à Singapour. Les camions effectuent de courts trajets urbains vers des stations de transfert, assistés par la télématique qui réduit les temps d'inactivité. Le groupe recyclage et valorisation des ressources est toutefois sur une trajectoire de TCAC de 6,42 % jusqu'en 2031. Un exemple est l'usine de traitement des mâchefers de REMEX qui récupère 90 % des métaux ferreux des cendres d'incinérateur, monétisant un flux jusqu'alors inutilisé.

Les améliorations technologiques augmentent les marges dans le recyclage. Le nouvel améliorateur d'huile de pyrolyse de Shell transforme 50 000 tonnes de plastiques difficiles à recycler en charge pour vapocraqueur à Pulau Bukom, signalant comment la valorisation des ressources dominera la valeur incrémentale en dollars. Ces évolutions repositionnent Singapour comme nœud régional pour les matériaux circulaires à haute valeur ajoutée et ancrent la taille du marché de la gestion des déchets à Singapour dans la chaîne d'approvisionnement pétrochimique.

Par type de déchet : les déchets solides municipaux mènent, les déchets électroniques s'accélèrent

Les déchets solides municipaux ont conservé 26,10 % du volume de 2025, leur conférant la plus grande part du marché de la gestion des déchets à Singapour. Les ménages fournissent du papier, des plastiques et des matières organiques qui s'écoulent dans des bacs centralisés dans le cadre du Programme national de recyclage. Les déchets électroniques constituent le leader incontestable de la croissance avec un TCAC de 5,32 %. La responsabilité élargie des producteurs et les collectes à domicile d'articles encombrants par Alba, démarrant en 2025, ajoutent un tonnage prévisible. Les gros électroménagers et les périphériques informatiques entrent désormais sur des lignes de démontage équipées de bras robotisés qui récupèrent le cuivre et les métaux précieux.

Les groupements industriels notent que les smartphones atteignent plus de 90 % de récupération des matériaux une fois pré-triés manuellement, portant le revenu par tonne au-dessus de 800 USD. En revanche, les déchets municipaux en mélange rapportent moins de 30 USD par tonne après incinération. Cette divergence de densité de valeur souligne pourquoi les déchets électroniques vont progressivement faire basculer la composition des revenus au détriment des déchets en vrac au sein du marché de la gestion des déchets à Singapour.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de contrat : les collecteurs publics dominent encore, les contrats privés progressent

Les contrats publics, attribués à six monopoles sectoriels via le processus d'appel d'offres de l'ANE, représentaient 73,05 % de la part de marché en 2025. Ils garantissent une qualité de service uniforme et une couverture à l'échelle de la ville. Les contrats privés, cependant, croissent de 5,04 % par an car les zones industrielles, les centres commerciaux et les sites événementiels peuvent désigner tout Collecteur de déchets généraux agréé. Les menus de services privés comprennent des déchiqueteurs sur site, l'intégration des ponts-bascules dans les systèmes de planification des ressources d'entreprise et des forfaits de compensation carbone.

La montée des acteurs privés profite aux nouveaux entrants axés sur la technologie qui se différencient par l'analyse de données et la traçabilité. Par exemple, Blue Planet Environmental déploie des bacs équipés de puces RFID qui alimentent des tableaux de bord pour les déclarations ESG des entreprises. Conjuguées à des dispositifs de subventions favorables, ces fonctionnalités accélèrent la conversion des clients et diluent la concentration de la part de marché de la gestion des déchets à Singapour détenue par les acteurs historiques.

Analyse géographique

L'ensemble de la nation singapourienne constitue un marché intégré unique, mais les schémas spatiaux de déchets reflètent les clusters d'utilisation des terres. Les zones résidentielles en tours autour de Tampines et Punggol génèrent des flux ménagers prévisibles qui ancrent la densité des itinéraires de collecte. Les ceintures industrielles de Jurong et Tuas rejettent des solvants, sous-produits et ferrailles nécessitant des autorisations de transport spécialisées. Les corridors touristiques du centre-ville poussent les commerces vers des cycles de collecte hebdomadaires sur sept jours pour gérer les résidus alimentaires dans un contexte de forte fréquentation.

Le corridor industriel de Tuas abrite des installations de valorisation énergétique des déchets, de traitement des cendres et un nouveau pilote hydrogène, transformant l'ouest de l'île en noyau de traitement. La proximité des actifs principaux réduit les transports internes et permet le partage des services collectifs tels que l'adduction d'eau de mer et l'interconnexion au réseau. Cette proximité distingue Singapour des nations étendues riches en terres et ancre étroitement la taille du marché de la gestion des déchets à Singapour à un unique hub logistique.

Les capacités logistiques régionales créent un potentiel d'exportation. Le port traite 37 millions d'EVP par an, de sorte que les voies de retour peuvent transporter de la ferraille traitée vers l'Indonésie ou le Viêt Nam, où les fonderies de métaux paient des primes plus élevées. Néanmoins, des contrôles stricts sur les déchets transfrontaliers limitent les importations de déchets bruts, garantissant que les flux nationaux restent autonomes et traçables.

Paysage concurrentiel

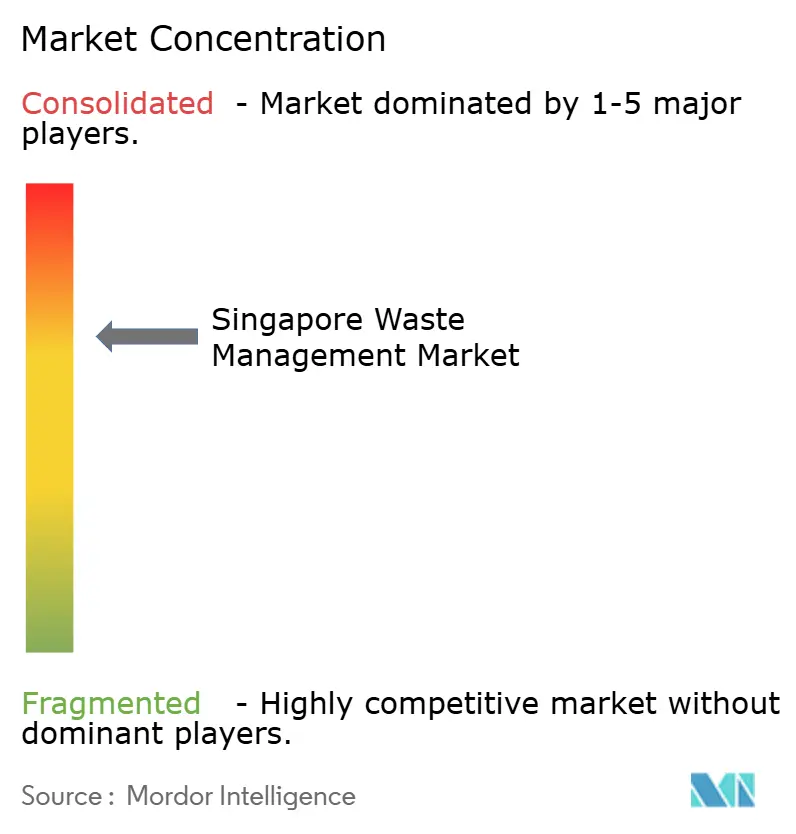

Le secteur est modérément concentré. SembWaste, Veolia Singapore et ALBA W&H Smart City obtiennent des concessions municipales pluriannuelles et investissent dans des lignes de tri automatisées. SembWaste co-détient des actifs de valorisation énergétique des déchets qui fournissent des revenus de base, mais sa société mère envisage une réorientation stratégique vers les énergies renouvelables, laissant présager des cessions potentielles susceptibles de modifier les schémas d'actionnariat. Veolia applique son savoir-faire mondial en matière de déchets dangereux pour remporter des contrats pétrochimiques sur l'île de Jurong.

Des challengers axés sur la technologie émergent. Magorium convertit des plastiques non recyclables en NEWBitumen de qualité routière et a quadruplé sa production à 8 tonnes par jour en 2024. Westcom Bio-Chem installe des digesteurs modulaires dans les restaurants collectifs. Blue Planet installe des systèmes de vision par intelligence artificielle qui trient les matières recyclables par type de polymère à 4 tonnes par heure. Ces créneaux ouvrent des voies rentables sans entrer directement en collision avec les collecteurs résidentiels en place.

Les équipementiers étrangers jouent également un rôle. Mitsubishi Heavy Industries exploite TuasOne dans le cadre d'une concession de construction-exploitation-propriété (BOO) de 25 ans, présentant des solutions clé en main d'incinération comprenant des systèmes de qualité de l'air. Ces déploiements élèvent le niveau technologique, obligeant les acteurs locaux de moindre envergure à s'allier à des fournisseurs d'équipements ou à risquer l'obsolescence au sein du marché de la gestion des déchets à Singapour.

Leaders du secteur de la gestion des déchets à Singapour

SembWaste (Sembcorp)

Veolia Singapore

ALBA W&H Smart City

Colex Holdings Ltd.

800 Super Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sembcorp Industries a entamé un examen stratégique pouvant inclure une privatisation, à la suite d'une cession de sa division déchets pour 300 millions USD en 2024.

- Février 2025 : l'ANE a étendu le Programme des ménages respectueux du climat à des bons de 296 USD pour 90 % des ménages, stimulant la demande en appareils économes en énergie réduisant les déchets.

- Août 2024 : Magorium a augmenté la production de NEWBitumen à partir de plastiques non recyclables, détournant 8 tonnes de l'incinération chaque semaine.

- Juillet 2024 : l'ANE a octroyé une licence à Beverage Container Return Scheme Ltd. pour administrer le système national de consigne à partir d'avril 2026, avec 1 000 points de retour visant un taux de récupération de 80 %.

Périmètre du rapport sur le marché de la gestion des déchets à Singapour

La gestion des déchets ou l'élimination des déchets englobe les processus et les actions nécessaires à la gestion des déchets depuis leur création jusqu'à leur élimination finale. Cela comprend la collecte, le transport, le traitement et l'élimination des déchets, ainsi que le suivi et la réglementation du processus de gestion des déchets, et les lois, technologies et mécanismes économiques liés aux déchets.

Le rapport couvre une analyse de fond complète du marché de la gestion des déchets à Singapour, comprenant une évaluation de l'économie et de la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, et les tendances émergentes dans les segments du marché, ainsi que la dynamique du marché.

Le marché de la gestion des déchets à Singapour est segmenté par type de déchet (déchets industriels, déchets solides municipaux, déchets dangereux, déchets électroniques, déchets plastiques et déchets biomédicaux), et par méthodes d'élimination (collecte, décharges, incinération et recyclage). Le rapport propose des estimations de la taille du marché et des prévisions en valeurs (USD) pour tous les segments susmentionnés.

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination / traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Public |

| Privé |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination / traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchet | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par modèle de contrat | Public | |

| Privé | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la gestion des déchets à Singapour en 2026 ?

Le marché est évalué à 1,4 milliard USD en 2026 et devrait atteindre 1,73 milliard USD d'ici 2031.

Quel est le principal moteur de croissance du secteur des déchets à Singapour ?

Le Plan directeur zéro déchet, qui impose un taux de recyclage de 70 % et plafonne les volumes mis en décharge, est le principal catalyseur.

Quel flux de déchets connaît la croissance la plus rapide ?

Les déchets électroniques constituent le flux en expansion la plus rapide, progressant à un TCAC de 5,32 % grâce aux règles de responsabilité élargie des producteurs et aux collectes gratuites à domicile.

Pourquoi les subventions sont-elles importantes dans le marché des déchets à Singapour ?

Les subventions de l'ANE remboursent jusqu'à 80 % des coûts de projet, permettant aux PME d'adopter des technologies avancées de recyclage et de traitement avec un risque en capital réduit.

Comment Tuas Nexus va-t-il transformer le secteur ?

Tuas Nexus intègre les systèmes de déchets, d'eau et d'énergie, portant la capacité de traitement à 5 800 tonnes par jour et expérimentant la production d'hydrogène dérivé des déchets.

Quels risques les opérateurs affrontent-ils au cours des deux prochaines années ?

La hausse des coûts de main-d'œuvre, l'augmentation des taxes carbone et la volatilité des prix des matières recyclables menacent les marges, poussant les entreprises à automatiser et à diversifier leurs sources de revenus.

Dernière mise à jour de la page le: