Taille et Part du Marché des Rideaux Anti-Turbidité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.18 Millions de dollars américains |

| Taille du Marché (2031) | 12.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Rideaux Anti-Turbidité par Mordor Intelligence

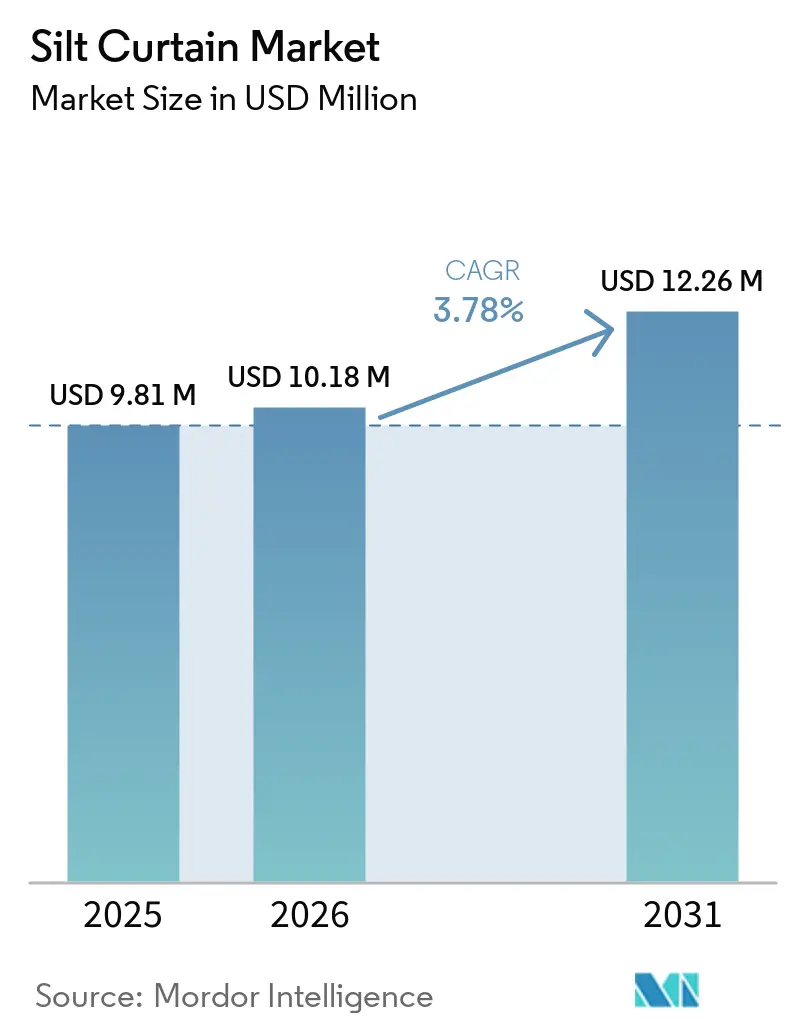

La taille du Marché des Rideaux Anti-Turbidité est projetée à 9,81 millions USD en 2025, 10,18 millions USD en 2026, et devrait atteindre 12,26 millions USD d'ici 2031, avec un CAGR de 3,78 % de 2026 à 2031. Les cycles d'approvisionnement en rideaux anti-turbidité s'alignent sur des programmes d'infrastructure de longue durée plutôt que sur le sentiment des consommateurs, la demande étant portée par des budgets pluriannuels pour l'expansion portuaire, le rechargement de plages et les projets de déclassement offshore. Les barrières de Type I pour eaux calmes ont représenté la plus grande part de marché en 2025. Cependant, la capacité croissante en énergie éolienne offshore et les démantèlements de plateformes en mer du Nord font évoluer la demande vers les rideaux de Type III, conçus pour résister à des courants de 3 à 5 nœuds. Les tissus en polyuréthane sont de plus en plus privilégiés en raison de leur durée de vie prolongée dans les environnements d'eau salée corrosifs, ce qui est essentiel pour les projets de stabilisation des plages et de restauration des mangroves nécessitant une maintenance à long terme. La région Asie-Pacifique a connu une croissance significative, soutenue par le développement du port de Vadhavan en Inde pour 192 390 millions INR (2 062,92 millions USD) et la mise à niveau du terminal de Ningbo-Zhoushan de 40 millions de tonnes en Chine. Bien que le dragage reste une application clé, les projets d'énergie offshore se développent à un rythme plus rapide, portés par l'application par le Royaume-Uni des contrôles des panaches de sédiments pour les activités de déclassement et de câblage des parcs éoliens.

Principaux Enseignements du Rapport

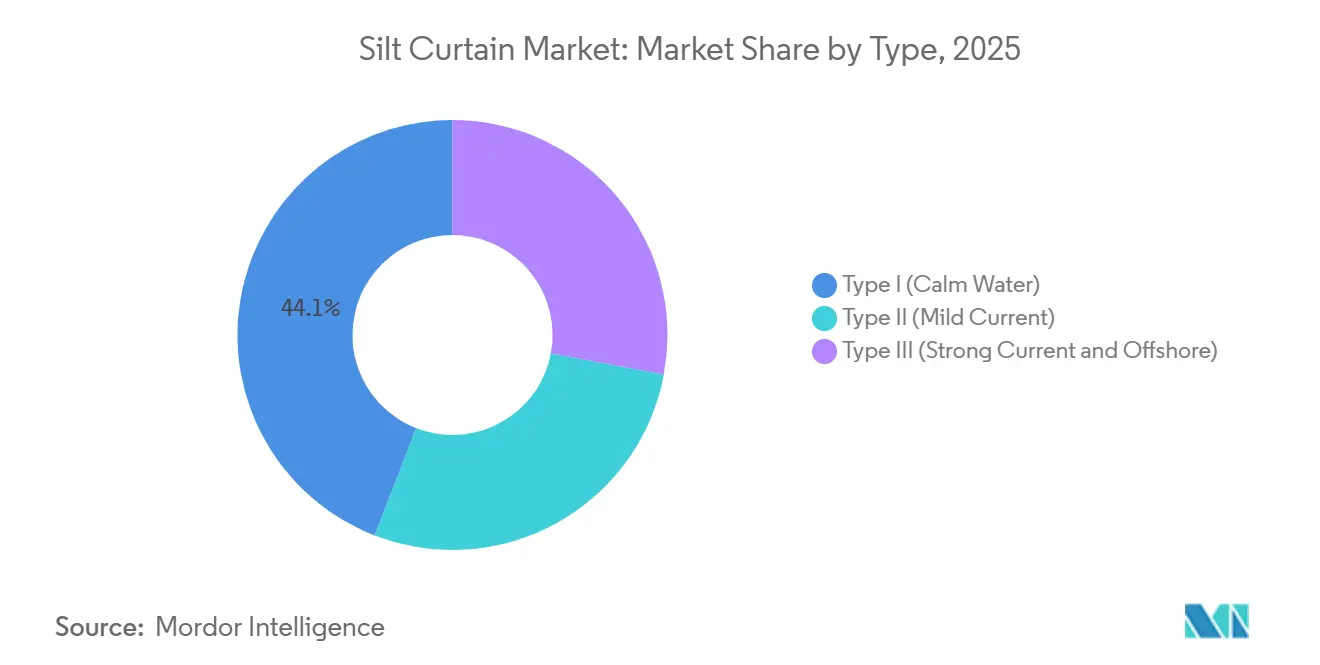

- Par type, les rideaux à limon de type I pour eaux calmes ont dominé avec 44,11 % de la part de marché des rideaux à limon en 2025, tandis que les barrières de type III pour forts courants devraient se développer à un CAGR de 4,41 % jusqu'en 2031.

- Par matériau, le polychlorure de vinyle représentait 48,24 % de la taille du marché des rideaux à limon en 2025 ; le polyuréthane progresse à un CAGR de 4,56 % jusqu'en 2031.

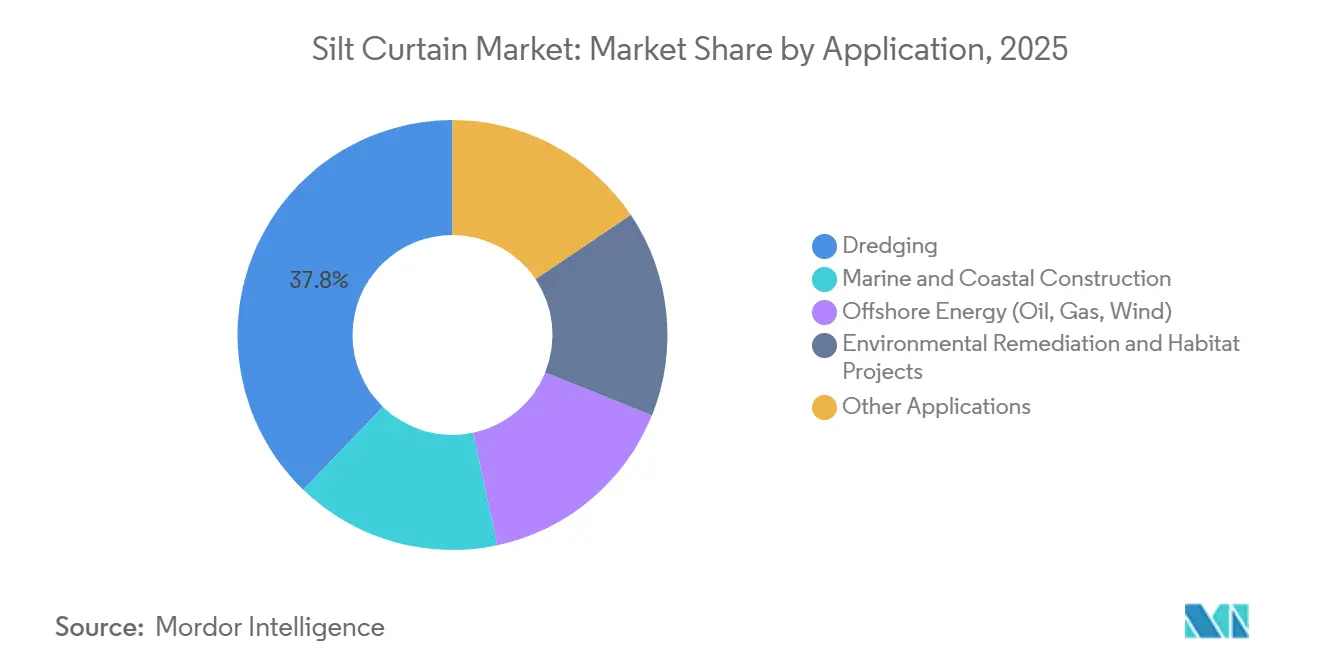

- Par application, le dragage détenait 37,78 % de la part de marché des rideaux à limon en 2025, tandis que l'énergie offshore est le segment à la croissance la plus rapide avec un CAGR de 3,87 % durant 2026-2031.

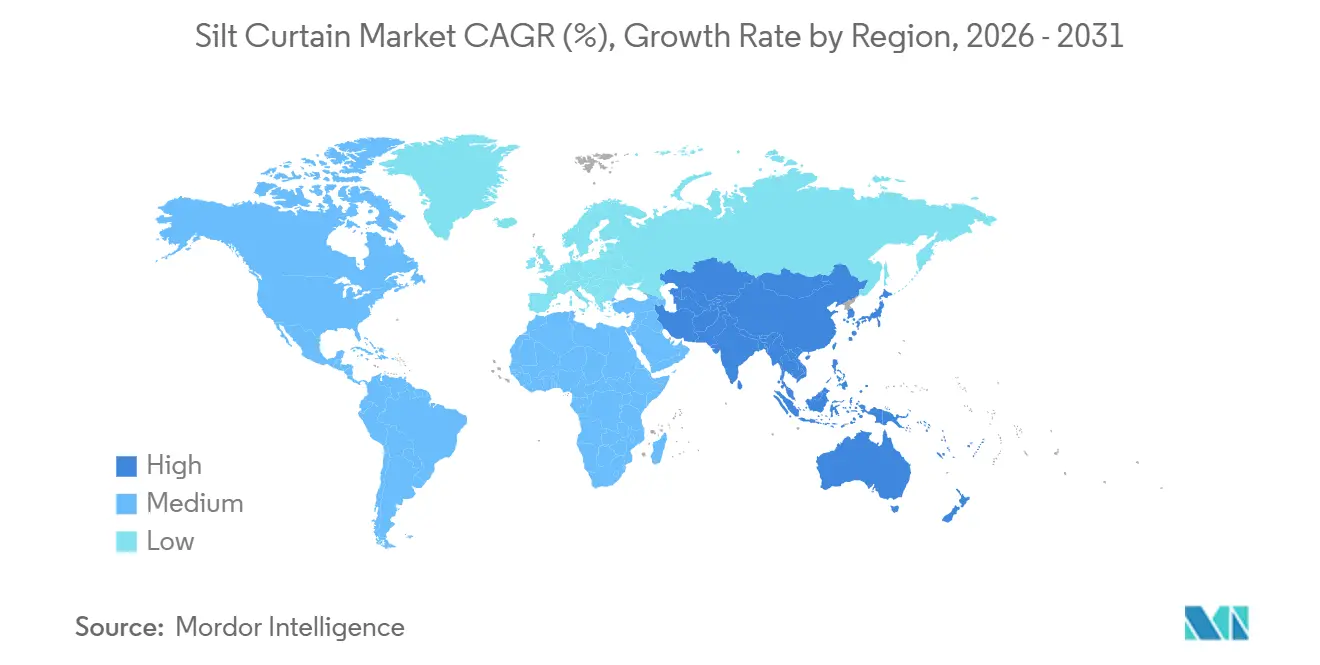

- Par géographie, l'Asie-Pacifique a généré 41,11 % des revenus en 2025 et enregistre un CAGR de 5,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Rideaux Anti-Turbidité

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Plus Strictes sur la Qualité de l'Eau dans les Économies Émergentes | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor de la Construction de Parcs Éoliens Offshore Nécessitant la Rétention des Sédiments | +0.9% | Europe et Asie-Pacifique, zones côtières sélectives d'Amérique du Nord | Long terme (≥ 4 ans) |

| Investissements d'Adaptation Climatique dans le Rechargement des Plages et la Restauration des Mangroves | +0.7% | Mondial, avec concentration sur la côte atlantique d'Amérique du Nord et les deltas d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Augmentation du Confinement In Situ des Sédiments Contaminés dans les Ports Friches Industrielles | +0.5% | Ports industriels historiques d'Amérique du Nord et d'Europe, émergence dans le corridor du Yangtsé en Chine | Long terme (≥ 4 ans) |

| Réductions de Primes d'Assurance pour les Entrepreneurs Utilisant des Contrôles de Turbidité Vérifiés | +0.4% | Mondial, adoption précoce aux États-Unis, au Canada, en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur la Qualité de l'Eau dans les Économies Émergentes

Le Conseil Central de Contrôle de la Pollution de l'Inde est passé d'avis consultatifs volontaires à des seuils néphélométriques obligatoires en 2024, exigeant des entrepreneurs de dragage la mise en œuvre d'une surveillance en temps réel pour les projets dépassant 10 000 mètres cubes. Cette réglementation a été appliquée pour la première fois au projet de maintenance de Paradip d'une valeur de 1 228 millions INR (13,16 millions USD), prévu pour l'exercice 2026-27. En Chine, la Loi sur la Protection du Fleuve Yangtsé a été étendue pour rendre obligatoire le déploiement de rideaux au terminal de la Phase IV de Yangshan, qui a ajouté 2,23 millions d'unités équivalent vingt pieds (EVP) de capacité en 2025[1]Ministère de l'Écologie et de l'Environnement, "Loi sur la Protection du Fleuve Yangtsé," mee.gov.cn. Le Pont Terrestre Sud de la Thaïlande, un corridor de 28 milliards USD, comprend 4,63 kilomètres de travaux maritimes avec des contrôles de turbidité obligatoires de 2025 à 2030. À la fin de 2025, 68 % des ports de la région avaient obtenu la certification de l'Organisation Internationale de Normalisation (ISO) 14001, et les documents d'appel d'offres préqualifient désormais certaines spécifications, réduisant les risques d'avenants pour les fournisseurs.

Essor de la Construction de Parcs Éoliens Offshore Nécessitant la Rétention des Sédiments

Les activités d'enfoncement de monopieux et de tranchées pour câbles en mer du Nord, en mer Jaune et dans les blocs de concession de l'Atlantique américain génèrent des panaches de sédiments nécessitant une rétention. À Dogger Bank, des jupes en polyuréthane renforcé ont été imposées lors de 130 kilomètres de travaux de câblage en raison de hauteurs de vagues dépassant 4 mètres[2]Parc Éolien de Dogger Bank, "Présentation du Projet," doggerbank.com. En 2024, le Conseil Scientifique du Japon a mis en évidence les risques d'affouillement liés aux typhons, incitant les maîtres d'ouvrage à adopter des rideaux de Type III pour une capacité planifiée de 10 gigawatts (GW). La Corée du Sud a approuvé 8,2 GW de concessions jusqu'en 2030, intégrant des exigences de rétention des sédiments. Aux États-Unis, le Bureau de Gestion de l'Énergie Océanique (BOEM) retarde désormais les évaluations environnementales en moyenne de neuf mois si les développeurs ne parviennent pas à démontrer les performances des barrières à des profondeurs inférieures à 40 mètres. Des fabricants, dont GEI Works, ont introduit des rideaux Triton en stratifié composite en octobre 2024 pour répondre à ces défis.

Investissements d'Adaptation Climatique dans le Rechargement des Plages et la Restauration des Mangroves

Le New Jersey a alloué 50 millions USD en 2025 pour recharger 22 kilomètres de littoral atlantique, intégrant des rapports de turbidité toutes les quatre heures dans les contrats. Le Massachusetts s'est engagé à hauteur de 30 millions USD pour la réhabilitation de 120 hectares de marais salants, exigeant des rideaux anti-turbidité pour protéger les herbiers de zostères lors du dépôt des déblais de dragage. En 2024, le Programme des Nations Unies pour l'Environnement (PNUE) a reconnu l'armure en polyuréthane Elastocoast de BASF pour sa durabilité de 80 à 100 ans, facilitant le financement par obligations vertes pour les projets de génie doux. La Floride a accéléré 14 projets de rechargement totalisant 3,8 millions de mètres cubes de sable, mais a maintenu une période d'interdiction de nidification de mai à octobre, comprimant les délais des entrepreneurs. L'Indonésie a lancé un programme pilote pour 5 000 hectares de replantation de mangroves, utilisant des rideaux légers portables à la main pendant les périodes de mousson.

Augmentation du Confinement In Situ des Sédiments Contaminés dans les Ports Friches Industrielles

En 2025, le Chantier Naval de Hunters Point a utilisé des rideaux composites avec des ouvertures de 0,5 millimètre pour contenir les métaux lourds lors des cycles de marée. Sur le site Superfund de Duwamish, 45 000 mètres cubes de sédiments ont été confinés en 2024, permettant une réduction de 60 % des coûts d'élimination par rapport aux alternatives de mise en décharge hors site. Le nettoyage du Port de Portland, s'étendant sur 16 kilomètres, a nécessité un espacement à double rideau pour maintenir les niveaux de turbidité en dessous du seuil de 10 unités de turbidité néphélométrique (NTU). En Chine, le programme de friches industrielles portant sur 23 ports dans le cadre de la Ceinture Économique du Yangtsé s'est concentré sur le confinement pour atténuer les risques de dispersion en aval. La demande du marché s'est orientée vers des tissus à conductivité hydraulique, bien qu'environ seulement 30 % des rideaux disponibles sur étagère répondent à cette norme sans nécessiter de personnalisation.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défaillances Opérationnelles dans les Conditions de Forts Courants et de Grandes Profondeurs | -0.6% | Zones offshore mondiales, particulièrement aiguës en mer du Nord, en mer de Chine méridionale et dans le Golfe du Mexique | Court terme (≤ 2 ans) |

| Longs Délais d'Obtention des Permis Environnementaux Lorsque les Barrières Affectent les Espèces Migratrices | -0.4% | Amérique du Nord, côtes atlantique et pacifique, mer du Nord, et zones de nidification des tortues en Asie-Pacifique | Moyen terme (2-4 ans) |

| Absence de Normes de Test Universelles Entraînant une Hésitation dans les Achats | -0.3% | La fragmentation mondiale est la plus sévère dans les juridictions d'Asie-Pacifique et du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défaillances Opérationnelles dans les Conditions de Forts Courants et de Grandes Profondeurs

Les rideaux standard en polychlorure de vinyle (PVC) présentent des problèmes structurels, tels que le gauchissement ou la déchirure, lorsqu'ils sont exposés à des courants dépassant 2 nœuds ou à des profondeurs supérieures à 12 mètres. En mer du Nord, des pilotes ont signalé des arrachements d'ancres sous des charges de vagues de 15 kilonewtons (kN), ce qui a doublé les coûts de mobilisation pour les amarrages hybrides. La mise à niveau des lests pour les câbles du parc éolien de Five Estuaries a entraîné une augmentation des coûts de 35 % lorsque les courants d'estuaire ont atteint 3,2 nœuds. Dans le Golfe du Mexique, les projets de déclassement dans des profondeurs d'eau de 60 à 90 mètres nécessitent désormais des stratifiés composites avec des chambres de flottabilité intégrées. De plus, moins de 20 % des déploiements incluent des capteurs de turbidité en temps réel, entraînant des brèches non détectées qui s'étendent au-delà des zones de confinement.

Longs Délais d'Obtention des Permis Environnementaux Lorsque les Barrières Affectent les Espèces Migratrices

Le Service National des Pêches Marines (NMFS) impose des études acoustiques et de collision avec les navires dans un rayon de 50 kilomètres des couloirs de baleines noires, causant des retards allant jusqu'à un an pour trois projets éoliens du Massachusetts prévus pour 2025. En Floride, la construction sur les plages est restreinte de mai à octobre sur 1 600 kilomètres de littoral, forçant les travaux en saison des ouragans et augmentant les coûts d'assurance. En vertu de la Loi sur la Protection de l'Environnement et la Conservation de la Biodiversité (EPBC) de l'Australie, le dragage de Brisbane a subi un retard de quatre mois à la suite d'une consultation de 90 jours sur les habitats des dugongs. Pour atténuer les retards, les entrepreneurs constituent des stocks de rideaux dans les ports voisins afin de commencer les travaux dès l'approbation des permis, créant des difficultés pour les petites entreprises incapables de gérer de telles préparations à forte intensité de capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Déploiements Offshore s'Accélèrent Malgré la Dominance des Eaux Calmes

Les rideaux anti-turbidité de Type I, conçus pour les conditions portuaires calmes, représentaient 44,11 % de la part de marché en 2025, portés par le dragage de maintenance routinière dans les ports protégés. Pendant ce temps, les rideaux de Type III se développent à un taux de croissance annuel composé (CAGR) de 4,41 %, soutenus par des applications dans les parcs éoliens de la mer du Nord, les projets de déclassement dans le Golfe du Mexique et les zones éoliennes exposées aux typhons au Japon. Ces facteurs contribuent à des prix de vente moyens plus élevés, augmentant ainsi la taille globale du marché des rideaux anti-turbidité. Le lancement du rideau Triton par GEI Works a introduit une conception en polychlorure de vinyle (PVC) renforcé avec une jupe de six pieds, homologuée pour des courants de cinq nœuds, positionnant l'entreprise pour décrocher des contrats pour des projets en eaux profondes.

L'écart de coût entre les rideaux de Type I et de Type III varie de 60-80 à 180-220 USD par mètre linéaire, reflétant une prime de 30 à 40 % due à l'inclusion de chaînes de lest, d'ancres hybrides et de capteurs intégrés. Les opérations en eaux profondes au-delà de 12 mètres stimulent la demande de sous-traitants spécialisés, réduisant le volume adressable mais augmentant les marges bénéficiaires.

Par Matériau : Le Polyuréthane Gagne du Terrain grâce à sa Durabilité, le PVC Conserve son Avantage en Termes de Coût

Le PVC détenait une part de marché de 48,24 % en 2025, les projets de dragage à court terme retirant généralement les rideaux anti-turbidité dans les six mois. Cependant, le polyuréthane croît à un CAGR de 4,56 %, porté par son adéquation aux applications à long terme telles que la protection des plages et la réhabilitation des mangroves, qui nécessitent des matériaux avec une durée de vie supérieure à 20 ans. Cette tendance stimule la taille du marché pour les matériaux premium. Le système Elastocoast de BASF, offrant 80 à 100 ans de durabilité et 50 % de contenu biosourcé, a retenu l'attention pour sa compatibilité avec le financement par obligations climatiques.

Une enquête de terrain menée à Singapour et au Vietnam a révélé que les sacs en géotextile tissé perdaient jusqu'à 60 % de leur résistance à la traction en six ans en raison de la dégradation par les ultraviolets. Cela a incité les maîtres d'ouvrage à adopter du polyuréthane stabilisé aux ultraviolets. Bien que la production de PVC à grande échelle en Asie maintienne des coûts 15 à 20 % inférieurs à ceux du polyuréthane, les réglementations européennes en matière de durabilité et les financements publics nord-américains réduisent progressivement cet écart de coût.

Par Application : Le Dragage en Tête, l'Énergie Offshore Segment à la Croissance la Plus Rapide

Le dragage représentait 37,78 % de la demande du marché en 2025, porté par des cycles prévisibles d'entretien portuaire qui génèrent des commandes récurrentes. Les applications d'énergie offshore devraient croître à un CAGR de 3,87 % jusqu'en 2031, alimentées par plus de 2 000 démantèlements de plateformes au Royaume-Uni et 8,2 gigawatts (GW) de concessions éoliennes en Corée, qui nécessitent des solutions de confinement pour des courants allant de 3 à 5 nœuds. Les projets de remédiation environnementale et de restauration des habitats, bien que de moindre envergure, se développent rapidement grâce aux financements de résilience climatique des États-Unis et de l'Association des Nations de l'Asie du Sud-Est (ASEAN), contribuant davantage à la croissance du marché des rideaux à limon.

Le projet du port de Vadhavan, impliquant 225 millions de mètres cubes de remblaiement et 7 millions de mètres cubes de dragage de chenal, illustre un cas d'usage mixte intégrant le dragage et la construction maritime. Ce projet sécurise des revenus de remplacement à long terme pour les fournisseurs de rideaux à limon dans le cadre du modèle d'annuité hybride de l'Inde.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 41,11 % des revenus mondiaux et devrait croître à un taux de croissance annuel composé (CAGR) de 5,89 %. Cette croissance est portée par des expansions portuaires à grande échelle, des projets de remédiation de friches industrielles et des allocations d'énergie éolienne offshore. Le modèle de financement par annuité hybride de l'Inde, qui alloue 60 % des fonds pendant la construction et 40 % sur une période de 10 ans, améliore les cycles de trésorerie pour les fabricants nationaux de barrières, augmentant ainsi la part de marché régionale des rideaux anti-turbidité. En Chine, le programme de remédiation de 23 ports dans le cadre de la Ceinture Économique du Yangtsé privilégie les géotextiles à faible perméabilité. Pendant ce temps, le projet du Pont Terrestre Sud de la Thaïlande d'une valeur de 28 milliards USD assure six ans de demande constante.

La dynamique du marché en Amérique du Nord est influencée par le pipeline de concessions du Bureau de Gestion de l'Énergie Océanique (BOEM) et les budgets de résilience côtière au niveau des États. Le portefeuille de rechargement de 50 millions USD du New Jersey et le programme de restauration des marais de 30 millions USD du Massachusetts contribuent à l'augmentation du volume côtier. Cependant, la période d'interdiction de nidification de mai à octobre en Floride restreint la fenêtre de construction, entraînant des coûts d'assurance de projet plus élevés. De plus, la norme de l'Association Canadienne de Normalisation (CSA), qui diffère de celle de la Société Américaine pour les Essais et Matériaux (ASTM), complique la logistique d'importation mais confère un avantage concurrentiel aux fournisseurs locaux.

La croissance du marché européen est principalement portée par les projets éoliens offshore. Les concessions dans des zones telles que Dogger Bank, Five Estuaries et la mer du Nord allemande nécessitent des rideaux de sédiments pour des profondeurs inférieures à 30 mètres, stimulant la demande de produits de rideaux anti-turbidité de Type III. Le Royaume-Uni fait également face à des opportunités à long terme avec le déclassement de 2 000 plateformes offshore, créant un moteur de croissance sur plusieurs décennies. Des opportunités supplémentaires émergent des projets de dragage méditerranéens en Espagne et en Italie, ainsi que des activités de gaz naturel liquéfié (GNL) arctique en Russie, bien que celles-ci soient limitées par des sanctions.

En Amérique du Sud, les initiatives de privatisation portuaire du Brésil constituent le principal centre d'activité du marché. Les régions du Moyen-Orient et d'Afrique bénéficient des développements côtiers NEOM de l'Arabie Saoudite et des projets d'approfondissement du port de Durban en Afrique du Sud. Le projet Kanal Istanbul de la Turquie reste un catalyseur potentiel de croissance à long terme, en attente d'approbations de permis.

Paysage Concurrentiel

Le marché des rideaux anti-turbidité est modérément consolidé. Lamor Corporation a acquis Elastec en mai 2024, tandis que Solmax a racheté Layfield Environmental Systems, permettant des opportunités de vente croisée dans les équipements de lutte contre les déversements d'hydrocarbures, les géomembranes et les rideaux anti-turbidité. Les rideaux en polychlorure de vinyle (PVC) pour eaux calmes font face à des défis de prix, réduisant les marges brutes. En revanche, les systèmes offshore de Type III maintiennent des marges plus élevées en raison de leur ingénierie sur mesure et de leurs fonctionnalités de surveillance intégrées. Actuellement, seule une petite partie des rideaux installés est équipée de capteurs de l'Internet des Objets (IoT), offrant un avantage concurrentiel aux entreprises proposant des analyses de conformité groupées.

La fragmentation régionale persiste en raison des différentes spécifications de la Société Américaine pour les Essais et Matériaux (ASTM), de l'Association Canadienne de Normalisation (CSA) et des normes locales. Cependant, les entrepreneurs multinationaux préfèrent de plus en plus les fournisseurs disposant de certifications multi-juridictionnelles, créant des opportunités pour les acteurs bien capitalisés. Il existe un manque sur le marché en matière de tissus légers déployables à la main pour les projets de mangroves et de marais, qui reste insuffisamment desservi par les spécialistes du dragage lourd. Le rideau Triton renforcé de GEI Works illustre l'innovation produit ciblant les applications éoliennes offshore et de déclassement, où les défaillances opérationnelles des rideaux standard ont conduit à des exigences de tolérance plus élevées.

Leaders du Secteur des Rideaux Anti-Turbidité

Elastec

GEI Works

ACME Environmental

Silt Management Supplies, LLC.

Texas Boom Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Le Cabinet de la Thaïlande a approuvé le projet du Pont Terrestre Sud d'une valeur de 28 milliards USD, exigeant l'utilisation de rideaux anti-turbidité, également connus sous le nom de rideaux de turbidité, sur les sites de dragage de Ranong et Chumphon pour gérer le déplacement des sédiments jusqu'en 2030.

- Mars 2025 : Le Port de Vadhavan en Inde a attribué le lot de remblayage côtier à Jan De Nul (JDN) et Dredging, Environmental and Marine Engineering (DEME). Le projet impliquait un remblayage terrestre substantiel, et les travaux ont commencé au troisième trimestre 2025. Un rideau anti-turbidité a été déployé pendant le processus de remblayage pour contrôler la dispersion des sédiments et protéger l'environnement marin environnant.

Portée du Rapport Mondial sur le Marché des Rideaux Anti-Turbidité

Un rideau anti-turbidité est une barrière géotextile flottante conçue pour contenir les sédiments et les polluants dans une zone délimitée d'un cours d'eau. Il est utilisé pour prévenir la dispersion de ces matériaux lors de travaux de construction, de dragage ou d'autres projets maritimes, servant de mesure de protection environnementale pour réduire la turbidité et son impact sur les écosystèmes marins.

Le marché des rideaux anti-turbidité est segmenté par type, matériau, application et géographie. Par type, le marché est segmenté en type I (eau calme), type II (courant modéré) et type III (fort courant et offshore). Par matériau, le marché est segmenté en polychlorure de vinyle, polyuréthane, tissu géotextile et stratifiés composites. Par application, le marché est segmenté en dragage, construction marine et côtière, énergie offshore (pétrole, gaz, éolien), remédiation environnementale et projets habitat, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les rideaux anti-turbidité dans 20 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Type I (Eau Calme) |

| Type II (Courant Modéré) |

| Type III (Fort Courant et Offshore) |

| Polychlorure de Vinyle |

| Polyuréthane |

| Tissu Géotextile |

| Stratifiés Composites |

| Dragage |

| Construction Marine et Côtière |

| Énergie Offshore (Pétrole, Gaz, Éolien) |

| Remédiation Environnementale et Projets Habitat |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Type I (Eau Calme) | |

| Type II (Courant Modéré) | ||

| Type III (Fort Courant et Offshore) | ||

| Par Matériau | Polychlorure de Vinyle | |

| Polyuréthane | ||

| Tissu Géotextile | ||

| Stratifiés Composites | ||

| Par Application | Dragage | |

| Construction Marine et Côtière | ||

| Énergie Offshore (Pétrole, Gaz, Éolien) | ||

| Remédiation Environnementale et Projets Habitat | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Rideaux Anti-Turbidité ?

La taille du Marché des Rideaux Anti-Turbidité est projetée à 9,81 millions USD en 2025, 10,18 millions USD en 2026, et devrait atteindre 12,26 millions USD d'ici 2031, avec un CAGR de 3,78 % de 2026 à 2031.

Quelle région géographique mène la demande ?

L'Asie-Pacifique a généré 41,11 % des revenus mondiaux en 2025 et se développe à un CAGR de 5,89 % grâce à d'importants programmes portuaires et de remédiation.

Quel segment d'application se développe le plus rapidement ?

L'énergie offshore, portée par la construction de parcs éoliens et le démantèlement de plateformes, est le cas d'usage à la croissance la plus rapide avec un CAGR de 3,87 %.

Quel matériau gagne des parts sur le PVC ?

Les rideaux en polyuréthane progressent à un CAGR de 4,56 % car ils durent plus longtemps dans les eaux salées corrosives et répondent aux exigences de financement vert.

Dernière mise à jour de la page le: