Taille et part du marché des tissus en fibre de verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.53 Milliards de dollars |

| Taille du Marché (2031) | 16.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus en fibre de verre par Mordor Intelligence

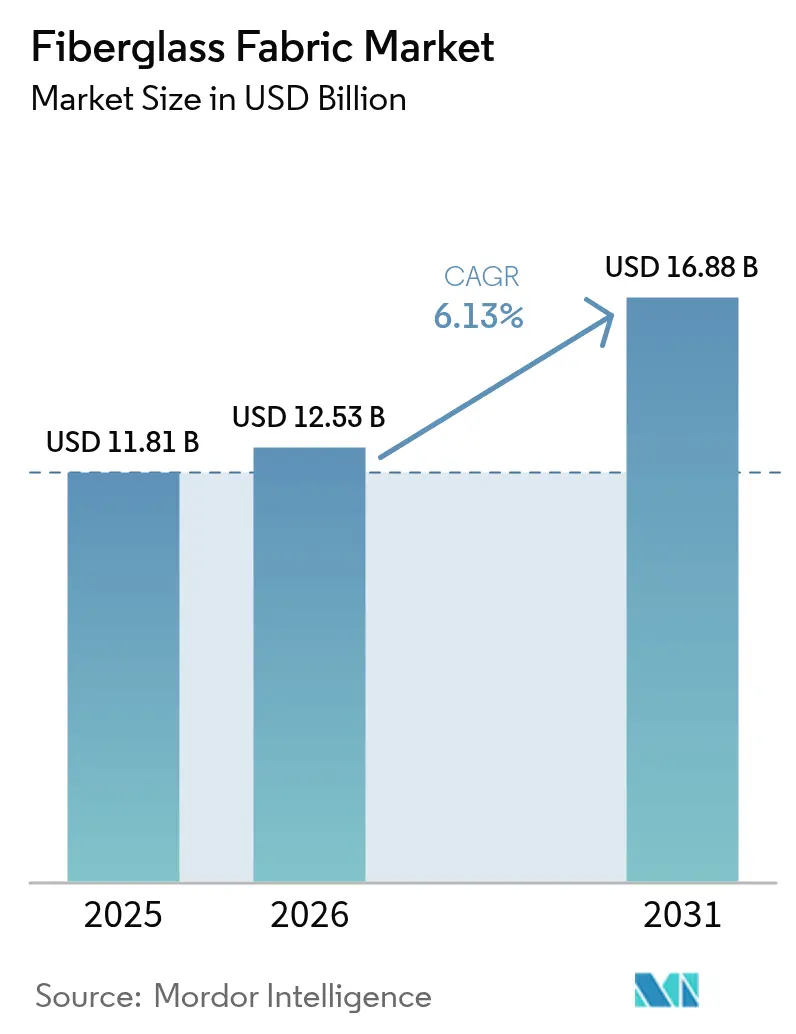

La taille du marché des tissus en fibre de verre devrait croître de 11,81 milliards USD en 2025 à 12,53 milliards USD en 2026 et devrait atteindre 16,88 milliards USD d'ici 2031 à un TCAC de 6,13 % sur la période 2026-2031. L'adoption généralisée de composites légers dans les pales d'éoliennes, les structures automobiles et les aménagements intérieurs aérospatiaux soutient des gains de volume réguliers, alors que les utilisateurs finaux cherchent à améliorer l'efficacité énergétique et à réduire les coûts du cycle de vie. La rentabilité et la disponibilité abondante des matières premières confèrent aux tissus en fibre de verre un avantage concurrentiel sur les renforts en fibre de carbone et en aramide, tandis que les progrès réalisés dans les fours de fusion à zéro émission de carbone réduisent les émissions de fabrication et renforcent le profil de durabilité du matériau. Les équipementiers des secteurs de la construction, de l'électronique et du secteur maritime utilisent également des fibres de verre tissées et non tissées pour répondre aux normes d'efficacité énergétique et de durabilité de plus en plus strictes, élargissant ainsi la demande adressable globale. Par ailleurs, la surveillance réglementaire — comme l'interdiction californienne de 2027 sur la fibre de verre dans les matelas — incite les producteurs à accélérer leurs programmes de recyclage et leurs gammes de produits biosourcés, maintenant ainsi le marché des tissus en fibre de verre résilient et adaptable.

Principaux enseignements du rapport

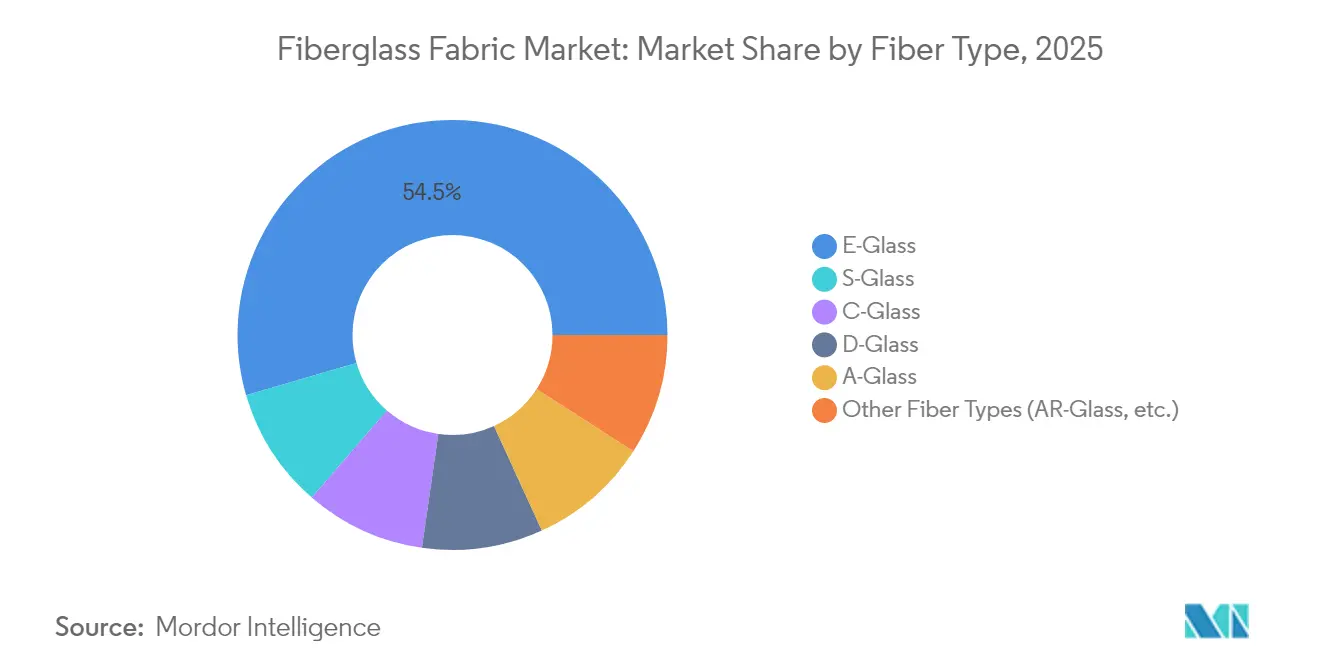

- Par type de fibre, l'E-Glass détenait 54,52 % de la part du marché des tissus en fibre de verre en 2025, tandis que le S-Glass progresse à un TCAC de 6,69 % jusqu'en 2031.

- Par type de tissu, les structures tissées représentaient 48,62 % de la taille du marché des tissus en fibre de verre en 2025 ; les tissus non tissés affichent le TCAC le plus rapide à 6,39 % jusqu'en 2031.

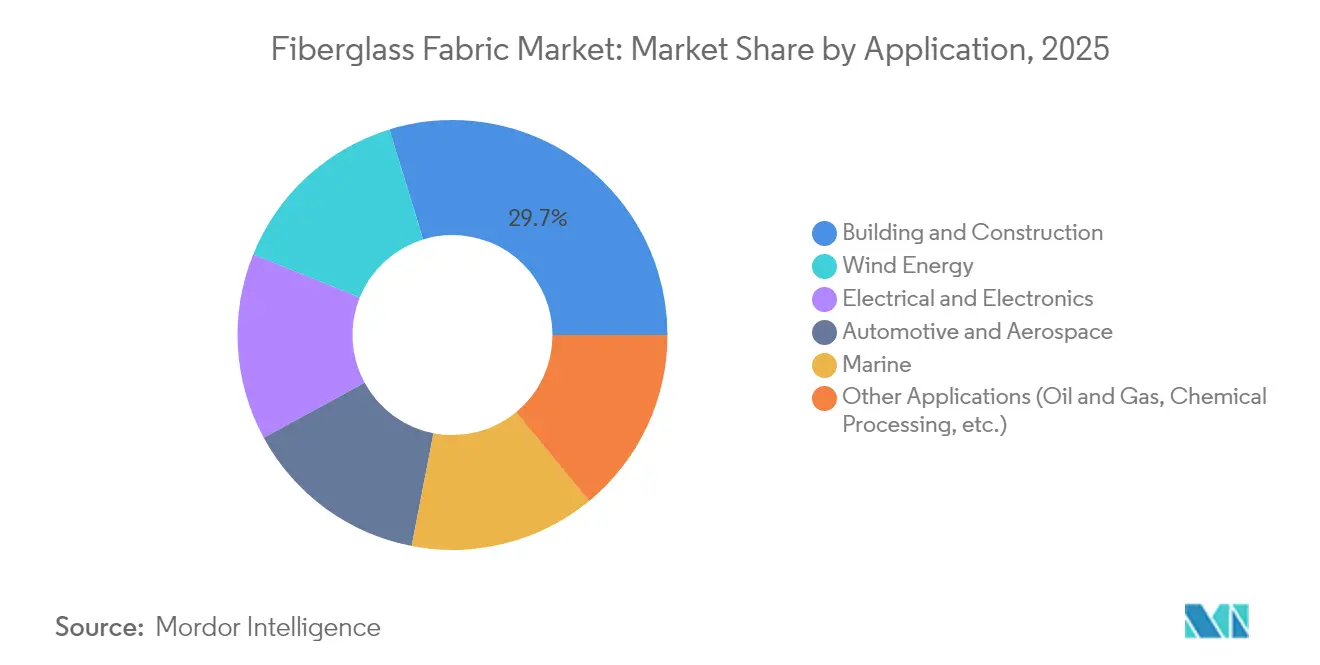

- Par application, le bâtiment et la construction étaient en tête avec une part de revenus de 29,74 % en 2025, tandis que l'énergie éolienne devrait croître à un TCAC de 7,02 % jusqu'en 2031.

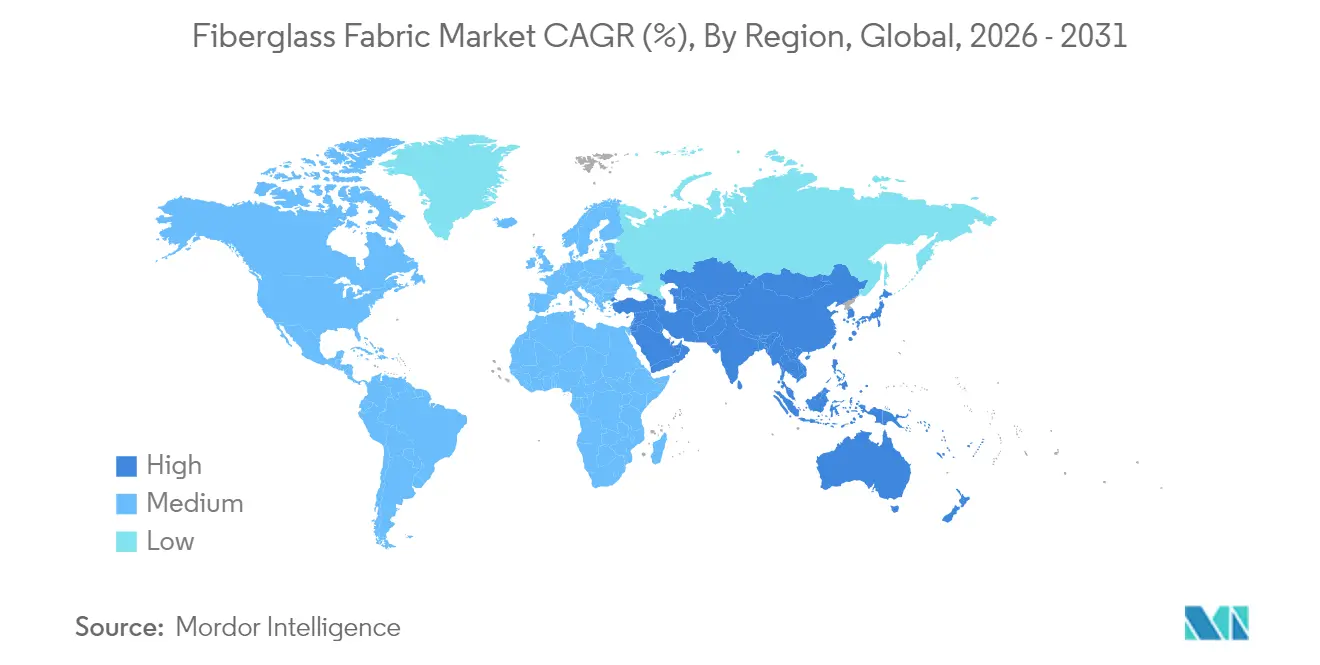

- Par géographie, l'Asie-Pacifique détenait 41,47 % de la part du marché des tissus en fibre de verre en 2025 et s'étend à un TCAC de 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Tissus en Fibre de Verre*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de matériaux légers et à haute résistance dans l'automobile et l'aérospatiale | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des installations d'énergie éolienne | +2.1% | Mondial, porté par les marchés offshore d'Asie-Pacifique et d'Europe | Long terme (≥ 4 ans) |

| Les bâtiments économes en énergie stimulent la demande de textiles d'isolation | +1.2% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La miniaturisation de l'électronique stimule les tissus de blindage CEM | +0.9% | Cœur Asie-Pacifique, débordement vers les pôles technologiques d'Amérique du Nord | Court terme (≤ 2 ans) |

| Rénovation des cheminées industrielles | +0.6% | Régions industrielles d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux légers dans l'automobile et l'aérospatiale

Les constructeurs automobiles et les entreprises aérospatiales utilisent de plus en plus des matériaux légers pour satisfaire aux réglementations strictes et améliorer les performances. Aux États-Unis, les nouvelles règles d'économie de carburant et d'émissions pour 2027-2032 incitent les chaînes d'approvisionnement mondiales à prioriser la réduction de masse. Ford illustre cette tendance avec son attache composite en C dans le Bronco Raptor, intégrant des supports renforcés en fibre de verre et des panneaux de soubassement qui réduisent la masse sans compromettre la sécurité. Dans l'aviation civile, un consortium néerlandais progresse vers la validation de réservoirs d'hydrogène liquide entièrement composites d'ici 2025, soulignant la dépendance de l'industrie aux tissus en verre à haute résistance pour le confinement cryogénique. L'importance stratégique de ces matériaux est également mise en évidence par les investissements en capital-investissement, comme l'acquisition par AURELIUS de Teijin Automotive Technologies North America en 2024 pour plus d'un milliard USD afin d'exploiter leur expertise en allègement. Bien que les composites à fibres naturelles offrent jusqu'à 60 % de moins d'émissions de gaz à effet de serre, ils manquent actuellement de la cohérence mécanique de la fibre de verre, renforçant la position de la fibre de verre dans les applications critiques pour la sécurité.

Expansion des installations d'énergie éolienne

Le Conseil mondial de l'énergie éolienne a enregistré 117 GW de nouvelles capacités en 2024, avec une croissance annuelle de 8,8 % attendue jusqu'en 2030. Des longueurs de pales dépassant 115 m, comme la conception V236 de Vestas, augmentent les besoins en volume de matériaux par turbine et favorisent des empilements hybrides E-Glass et S-Glass qui permettent de gérer les objectifs de coût et de rigidité. Les politiques de contenu local accélèrent les transferts de production ; Kineco Exel Composites a commencé à fournir des planches pultrudées verre-carbone depuis Goa fin 2025 pour des projets offshore asiatiques. La technologie de longeron en polyuréthane-carbone, qualifiée par Dow et Vestas, atteint des taux de durcissement supérieurs à 90 %, mais la plupart des âmes de cisaillement conservent des noyaux en fibre de verre pour leur robustesse. Bien que SGL Carbon ait constaté une baisse de 35,2 % de ses ventes aux clients éoliens en raison de l'inflation des matières premières, les fournisseurs de fibre de verre bénéficient de la substitution vers des renforts à moindre coût, soutenant ainsi le marché des tissus en fibre de verre.

Les bâtiments économes en énergie stimulent la demande de textiles d'isolation

L'isolation en fibre de verre capte 71 % des installations résidentielles aux États-Unis car elle satisfait aux objectifs ENERGY STAR à un coût compétitif[1]A.M. Schletz, "Tendances de l'isolation en fibre de verre haute performance," Revue internationale de science du verre appliquée, ceramics.onlinelibrary.wiley.com. L'activité de rénovation dans les bâtiments métalliques commerciaux élargit les ventes, notamment pour les rouleaux de fibre de verre laminée spécifiés dans le cadre des normes ASHRAE 90.1. La loi californienne AB 1059 interdit les tissus en fibre de verre dans les matelas et les meubles rembourrés à partir de 2027, incitant les fabricants à développer des formats encapsulés ou traités en surface qui atténuent les préoccupations liées aux émissions de fibres[2]Stephanie Potts, "La Californie interdit la fibre de verre dans les matelas et autres meubles," TÜV SÜD, tuvsud.com. Les nouvelles résines polyurée réduisent également les coûts de main-d'œuvre et de moule en remplaçant certains stratifiés en fibre de verre dans les éléments architecturaux, mais les tissus en verre restent préférés pour les gaines d'isolation résistantes au feu dans les façades de grande hauteur. L'amélioration de l'efficacité des fours et des taux plus élevés de calcin recyclé réduisent davantage l'énergie intrinsèque, alignant le matériau sur les schémas de construction verte.

La miniaturisation de l'électronique stimule les tissus de blindage CEM

Les appareils 5G et IoT de nouvelle génération relèvent les seuils de compatibilité électromagnétique, stimulant la demande de toiles en verre enduites de nanocarbone ou d'oxydes métalliques qui offrent une efficacité de blindage > 20 dB aux fréquences gigahertz. Les sous-traitants asiatiques intègrent ces tissus dans des stratifiés à circuits imprimés flexibles pour les smartphones et les unités de contrôle de véhicules. Les recherches sur les sections transversales de fibres de verre non circulaires montrent une rigidité transversale 15 à 20 % plus élevée, permettant des stratifiés plus minces sans sacrifier la rigidité. La viabilité commerciale dépend de la mise à l'échelle des plaques de filière modifiées ; les producteurs qui maîtrisent ces technologies peuvent accéder à des niches premium tout en défendant leurs parts contre les films polymères conducteurs.

Analyse de l'Impact des Freins sur le Marché des Tissus en Fibre de Verre*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et de l'énergie | -1.4% | Mondial, avec un impact aigu dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Concurrence croissante des tissus en fibre de carbone et en basalte | -0.8% | Applications haute performance à l'échelle mondiale, concentrées dans l'aérospatiale et l'automobile | Moyen terme (2 à 4 ans) |

| Réglementations coûteuses sur l'élimination de la fibre de verre en fin de vie | -0.6% | Europe et Amérique du Nord, en expansion vers les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et de l'énergie

La fusion du verre consomme d'importantes quantités de gaz naturel et d'électricité ; les pics des prix de l'énergie en Europe au cours de la période 2023-2024 ont comprimé les marges malgré la hausse de l'EBITDA de Sibelco de 22 % grâce aux améliorations du portefeuille. Les prix du sable de silice sont orientés à la hausse alors que la production mondiale de 380 millions de tonnes fait face à des coûts logistiques et d'autorisation plus élevés[3]Shujie Wang, "Sable de silice : abondant mais critique," Geoscience Queensland, geoscience.data.qld.gov.au. Les règles de l'Agence de protection de l'environnement des États-Unis pour les fours à fibre de verre en laine exigent une surveillance continue des émissions de chrome, ajoutant des dépenses de mise en conformité aux usines nord-américaines[4]Agence de protection de l'environnement des États-Unis, "Normes d'émissions pour la fabrication de fibre de verre en laine," epa.gov. Les producteurs se couvrent contre la volatilité grâce à des actifs d'énergie renouvelable captifs ; l'usine zéro carbone de China Jushi intègre un parc éolien de 200 MW pour stabiliser l'approvisionnement en électricité. Le recyclage des rebuts de fabrication, comme le programme de 10 000 t de Johns Manville en Slovaquie, compense la demande de verre vierge et amortit les fluctuations des coûts.

Concurrence croissante des tissus en fibre de carbone et en basalte

La demande automobile de fibre de carbone pourrait tripler pour atteindre 32 000 t d'ici 2025, attirant d'importants investissements comme l'expansion de 866 millions USD de Zhongfu Shenying qui ajoute 30 000 t de capacité annuelle. La fibre de basalte offre une résistance à la traction d'environ 15 % supérieure à celle de l'E-Glass à température ambiante, bien qu'elle perde davantage de stabilité au-dessus de 300 °C, limitant les applications d'échappement de turbines. Les équipementiers de pales d'éoliennes spécifient de plus en plus des longerons en fibre de carbone ; Nordex a attribué à Fiberline son plus grand contrat à ce jour pour les pales Delta4000, érodant une partie de la demande en verre. Néanmoins, la fibre de carbone recyclée présente encore des difficultés de cohérence de longueur et de coût, et de nombreux produits de grande consommation restent ancrés aux renforts en verre, soutenant le marché des tissus en fibre de verre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Tissus en Fibre de Verre

Par type de fibre :

la domination de l'E-Glass est confrontée à l'innovation du S-GlassL'E-Glass a maintenu une part de marché de 54,52 % en 2025 grâce à des réseaux d'approvisionnement mondiaux matures et à des coûts unitaires inférieurs à 5 USD/lb qui répondent aux objectifs d'ingénierie courants. Le S-Glass, progressant au TCAC le plus rapide de 6,69 %, conquiert les pièces aérospatiales, de défense et de giravion où une résistance à la traction 30 à 35 % plus élevée justifie son prix premium. Des grades spéciaux tels que le verre amélioré E6 comblent certains écarts de performance, tandis que les fibres de verre bioabsorbables ouvrent des opportunités dans les textiles médicaux. Les fournisseurs qui équilibrent les capacités en E-Glass et S-Glass peuvent moduler les volumes vers les mélanges les plus rentables jusqu'en 2031.

L'adoption de l'AR-Glass pour le renforcement du ciment et du C-Glass pour le confinement chimique reste stable, tandis que le D-Glass poursuit une croissance de niche dans les radômes radar à haute diélectrique. Les développeurs de sections transversales non circulaires cherchent à commercialiser des filaments en forme de rein et trilobaux qui présentent une rigidité en flexion 12 à 18 % plus élevée à poids similaire, mais nécessitent de nouveaux paramètres de tissage. L'E-Glass reste le produit phare, et le marché des tissus en fibre de verre préserve la sécurité d'approvisionnement grâce à des réseaux de fours multi-continents.

Par type de tissu :

les structures tissées restent en tête malgré la croissance des non tissésLes tissus tissés ont capté 48,62 % du chiffre d'affaires en 2025, soulignant leur polyvalence pour les stratifiés uni- et biaxiaux dans les coques, les doublures de capot automobile et les panneaux de plancher d'aéronefs. Les armures toile et sergé offrent un drapé prévisible et une précision dimensionnelle, et les nouvelles mèches multi-filaments améliorent l'esthétique de surface pour les panneaux extérieurs de classe A.

Les tissus non tissés s'étendent au TCAC le plus rapide de 6,39 % à mesure que les séparateurs de batteries, les éléments de filtration et les ponts de bateaux projetés se développent. Les mats à filaments continus atteignent une résistance isotrope, favorisant les gaines d'isolation de grande surface, tandis que les mats de fils coupés soutiennent la production de piscines en moule fermé. La fabrication additive ouvre une nouvelle frontière : les préformes en fibre de verre imprimées en 3D réduisent les déchets en suivant directement les chemins de charge, et les bateaux prototypes construits par fabrication à fibres continues valident le potentiel maritime. Les innovations en tissus tissés et non tissés élargissent les choix de types de tissus et renforcent le marché des tissus en fibre de verre face aux substituts concurrents.

Par application :

la domination de la construction est menacée par l'essor de l'énergie éolienneLes applications de bâtiment et de construction commandent 29,74 % de la part de marché en 2025, portées par la domination de la fibre de verre dans l'isolation résidentielle, représentant 71 % des installations dans les habitations américaines en raison de ses propriétés de conductivité thermique supérieures et de sa conformité réglementaire aux normes ENERGY STAR. La solidité du segment s'étend aux applications commerciales, notamment les systèmes d'isolation des bâtiments métalliques qui améliorent l'efficacité énergétique des structures industrielles. Cependant, les obstacles réglementaires liés à l'interdiction californienne de 2027 sur les tissus en fibre de verre dans les matelas et les meubles incitent à l'innovation dans les matériaux alternatifs et les procédés de production plus sûrs.

L'énergie éolienne émerge comme l'application à la croissance la plus rapide avec un TCAC de 7,02 % jusqu'en 2031, portée par les 117 GW de nouvelles installations signalés par le Conseil mondial de l'énergie éolienne en 2024 et une croissance sectorielle projetée de 8,8 % jusqu'en 2030. Les applications automobiles et aérospatiales bénéficient des mandats d'allègement, les normes d'émissions de l'Agence de protection de l'environnement des États-Unis et les exigences CAFE stimulant l'adoption des composites dans les composants de châssis et les éléments structurels. Les applications électriques et électroniques se développent en raison des tendances à la miniaturisation nécessitant des capacités de blindage CEM, tandis que les applications maritimes connaissent une innovation grâce aux technologies d'impression 3D et au développement de matériaux durables. Le pétrole et le gaz, le traitement chimique et d'autres applications industrielles continuent de s'appuyer sur la fibre de verre pour sa résistance à la corrosion et son intégrité structurelle dans des environnements d'exploitation difficiles.

Analyse géographique

Marché des Tissus en Fibre de Verre en Asie-Pacifique

L'Asie-Pacifique a généré 41,47 % des revenus mondiaux en 2025 et mène la croissance future avec un CAGR de 6,93 %, portée par l'envergure de la Chine et la relance infrastructurelle de l'Inde. Le complexe de fours zéro carbone de China Jushi, d'une valeur de 812 millions USD, élève la capacité régionale à 400 000 t et offre aux clients locaux des cycles de livraison plus rapides. Les économies d'Asie du Sud-Est attirent les équipementiers étrangers en quête d'avantages tarifaires, et les parcs industriels côtiers du Vietnam accueillent de nouveaux métiers à tisser pour tissus qui raccourcissent les délais d'approvisionnement européens en pales d'éoliennes. L'initiative « Make in India » encourage les producteurs de fibre de verre à s'associer avec les gouvernements des États pour des fusions sur site vierge, garantissant la disponibilité des matières premières pour les usines de rotors nationales.

Marché des Tissus en Fibre de Verre en Amérique du Nord

L'Amérique du Nord bénéficie de crédits d'impôt fédéraux qui prolongent les déploiements de parcs éoliens et les rénovations d'isolation des bâtiments. Les constructeurs navals composites américains stimulent également la demande de tissus en verre multiaxiaux cousus qui réduisent le poids tout en améliorant la tolérance aux chocs dans les bateaux de travail. Par ailleurs, la taille du marché des tissus en fibre de verre pour la région reste en expansion, les équipementiers automobiles prototypant des modules de portières en verre-thermoplastique pour se conformer aux normes CAFE révisées.

Marché des Tissus en Fibre de Verre en Europe

L'Europe présente des signaux contrastés : un cycle de construction résidentielle plus faible freine les textiles d'isolation à court terme, tandis que les objectifs d'éolien offshore et les montées en cadence aérospatiales soutiennent le volume de base. Le Royaume-Uni applique des droits antidumping allant jusqu'à 99,7 % sur les tissus chinois et égyptiens, incitant les acheteurs européens à se diversifier vers des producteurs turcs et locaux, ajustant ainsi les chaînes d'approvisionnement. L'accent réglementaire sur la circularité stimule les investissements dans le recyclage du verre, avec des usines allemandes pilotant des flux de calcin haute pureté alimentant de nouveaux étirage de verre E.

Marché des Tissus en Fibre de Verre en Amérique du Sud et au Moyen-Orient et Afrique

Les marchés de tuyaux et de réservoirs composites en Amérique du Sud progressent graduellement à mesure que les grandes compagnies pétrolières modernisent les infrastructures résistantes à la corrosion au Brésil. Les appels d'offres régionaux pour des parcs éoliens au Chili et en Colombie portent sur des pales terrestres de 100 m, ouvrant des opportunités pour la conversion locale de tissus. La région Moyen-Orient & Afrique représente une part plus modeste, mais les projets de dessalement des Émirats arabes unis spécifient des grilles composites en fibre de verre pour la résistance à la corrosion, ancrant un profil de demande stable, bien que de niche, dans les climats arides.

Paysage concurrentiel

La chaîne d'approvisionnement mondiale est très consolidée et dominée par quelques acteurs verticalement intégrés gérant la fusion, la production de fils et le tissage de tissu, garantissant l'efficacité des coûts et le contrôle de la qualité. La cession par Owens Corning de sa division de renforts en verre à Praana Group pour 755 millions USD en 2024 a reconfiguré le leadership nord-américain et mis en évidence les synergies avec les matériaux de construction. China Jushi maintient sa position de leader en matière de coûts grâce à son envergure, à son intégration en amont et à son utilisation des énergies renouvelables. La différenciation concurrentielle se concentre sur la production à faible émission de carbone, le recyclage en boucle fermée et les architectures de tissus avancées comme les triaxiaux à ±45°. Les avancées technologiques, notamment le dosage piloté par l'IA et la modélisation par jumeau numérique, améliorent l'efficacité opérationnelle, tandis que les opportunités de blindage CEM et de verre compostable attirent des innovateurs agiles.

Leaders de l'industrie des tissus en fibre de verre

Owens Corning

Hexcel Corporation

China Jushi Co., Ltd.

Saint-Gobain

Chongqing Polycomp International (CPIC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Tissus en Fibre de Verre

- Ahlstrom

- BGF Industries Inc.

- Central Glass Co. Ltd

- China Jushi Co., Ltd.

- Chongqing Polycomp International (CPIC)

- CTG Group

- Fulltech Industries Corp.

- Hexcel Corporation

- Johns Manville

- Mid-Mountain Materials Inc.

- Owens Corning

- Saertex GmbH & Co. KG

- Saint-Gobain

- Taiwan Electric Insulator Co. Ltd

Lire l'Analyse des Entreprises du Marché des Tissus en Fibre de Verre

Développements Récents de l'Industrie sur le Marché des Tissus en Fibre de Verre

- Mai 2025 : Tech-Fab Europe, dont le siège social est à Francfort, en Allemagne, et membre de l'EuCIA à Bruxelles, en Belgique, a publié une étude d'analyse du cycle de vie (ACV) sur les tissus en fibre de verre. L'étude met en évidence les avantages environnementaux du développement d'une chaîne d'approvisionnement européenne robuste pour les produits en fibre de verre. Elle souligne en outre l'importance d'une telle chaîne d'approvisionnement pour permettre aux fabricants européens de produire des solutions composites durables sur divers marchés.

- Octobre 2023 : La Californie a adopté la loi AB 1059, une législation qui restreint l'utilisation des tissus en fibre de verre dans les matelas, les produits pour nourrissons et les meubles rembourrés. Entrant en vigueur le 1er janvier 2027, cette loi étend l'article 5.5 du chapitre 3, division 8 du Code des affaires et des professions, qui limite déjà l'utilisation des retardateurs de flamme dans ces catégories de produits.

Marché des Tissus en Fibre de Verre Portée du rapport et méthodologie de recherche

Définition du marché et couverture principale

Notre étude considère le marché des tissus de fibre de verre comme la valeur générée par les tissus tissés et non tissés fraîchement fabriqués à partir de filaments de verre, principalement de verre E et de verre S, fournis pour des utilisations finales telles que les renforts de construction, les pales d'éoliennes, les cartes de circuits imprimés, les stratifiés marins et les composites automobiles ou aérospatiaux. Selon Mordor Intelligence, cet univers représentait 11,81 milliards USD en 2025 et les prévisions s'étendent jusqu'en 2030 en termes de devises constantes.

Exclusion du champ d'application : les mats de fibres de verre et les brins hachés recyclés vendus comme matériaux d'isolation ne sont pas couverts par cette définition.

Segments couverts dans ce rapport

- Par type de fibre

- S-Glass

- C-Glass

- D-Glass

- A-Glass

- E-Glass

- Autres types de fibres (AR-Glass, etc.)

- Par type de tissu

- Tissus en fibre de verre tissés

- Tissus en fibre de verre non tissés

- Par application

- Automobile et aérospatiale

- Bâtiment et construction

- Énergie éolienne

- Électrique et électronique

- Maritime

- Autres applications (pétrole et gaz, traitement chimique, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs de tissus en Chine, des acheteurs de composites OEM en Europe et en Amérique du Nord, et des consultants en ingénierie actifs dans l'éolien offshore. Les discussions ont permis de clarifier les prix de vente moyens, les taux de rebut et les changements de spécifications (par exemple, des tissus GSM plus lourds pour des pales de 100 mètres) qui sont rarement publiés, ce qui nous a permis d'affiner les facteurs d'utilisation et les courbes de prix sur cinq ans.

Recherche documentaire

Nous avons commencé par cartographier les bassins de demande avec les données commerciales publiques de UN Comtrade, USITC et Eurostat qui spécifient les codes HS pour les tissus de verre, et nous avons superposé ces données avec les informations de production des fabricants de fibre de verre répertoriés et agrégés dans D&B Hoovers et Factiva. Les perspectives de construction de la FIB, les ensembles de données d'installation de turbines du GWEC et les statistiques de construction de véhicules de l'OICA ont fourni les indicateurs d'activité qui ancrent les ratios de consommation. Les normes et les tendances en matière de brevets saisies par Questel ont aidé notre équipe à repérer les changements technologiques en faveur des tissus multiaxiaux sans sertissage. Ces références illustrent mais n'épuisent pas le corpus secondaire consulté.

Dimensionnement du marché et prévisions

Une construction descendante convertit la production brute et les flux commerciaux en offre intérieure apparente, qui est ensuite rapprochée d'une vérification ascendante qui multiplie les PSA échantillonnés par les volumes indicatifs déclarés par les principaux fournisseurs et partenaires de distribution. Les variables clés comprennent les surfaces résidentielles achevées, les ajouts de nacelles, la production de PCB en mètres carrés, le nombre moyen de couches, les ratios résine/tissu et les trajectoires de PSA ajustées au taux de change. Une régression multivariée est effectuée sur ces facteurs pour projeter la demande, tandis qu'une analyse de scénario permet de saisir les avantages d'une accélération de la construction d'éoliennes ou les inconvénients d'une substitution de la fibre de carbone. Les lacunes dans les estimations ascendantes, fréquentes dans les segments maritimes fragmentés, sont comblées par l'interpolation des facteurs de conversion de la fibre en résine validés lors des entretiens.

Cycle de validation et de mise à jour des données

Les produits intermédiaires font l'objet d'une analyse des écarts par rapport aux valeurs historiques des parités d'importation et aux données indépendantes sur les expéditions. Les réviseurs principaux contestent les anomalies et les ajustements sont renvoyés aux contacts lorsque les divergences dépassent les seuils. Les modèles sont actualisés chaque année, avec des mises à jour rapides déclenchées par des événements tels que des droits antidumping ou d'importantes augmentations de capacité, afin que les clients bénéficient de notre base de référence la plus récente.

Comment la taille du marché du tissu de fibre de verre de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent parce que les études mélangent les matelas isolants et les tissus, supposent qu'un prix unique s'applique à toutes les catégories ou gèlent les séries d'intrants pendant des années. Nous reconnaissons d'emblée ces réalités et montrons comment une définition disciplinée du champ d'application et des audits de prix continus permettent d'équilibrer nos totaux.

Principaux facteurs d'écart : les chiffres de la concurrence divergent lorsque le fil industriel ou la laine de verre gonflent la mise, lorsque des scénarios de turbine agressifs étirent les volumes, ou lorsque des marges ASP statiques ne tiennent pas compte des suppléments de fret et d'énergie que nos vérifications trimestrielles permettent d'appréhender.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 11,81 B (2025) | Renseignements sur le Mordor | - |

| USD 14,01 B (2024) | Conseil mondial A | Comprend les matelas d'isolation et les revêtements de tissus de verre spécialisés |

| USD 9,39 B (2024) | Journal professionnel B | Utilise une seule ASP globale et omet les répartitions régionales ajustées au fret. |

Dans l'ensemble, la comparaison montre que notre portée mesurée, notre modélisation à double voie et notre cycle d'actualisation annuel fournissent un point médian que les décideurs peuvent rattacher à des variables concrètes et à des étapes reproductibles, ce qui confère une fiabilité supérieure aux estimations de Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tissus en fibre de verre ?

Le marché des tissus en fibre de verre est évalué à 12,53 milliards USD en 2026 et devrait atteindre 16,88 milliards USD d'ici 2031 sur une trajectoire de TCAC de 6,13 %.

Quelle région mène le marché des tissus en fibre de verre ?

L'Asie-Pacifique détient la plus grande part régionale à 41,47 % en 2025 et s'étend également le plus rapidement à un TCAC de 6,93 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'énergie éolienne est le segment d'application à la croissance la plus rapide, projeté à un TCAC de 7,02 % en raison de la montée en puissance des déploiements de turbines offshore.

Comment les réglementations environnementales affectent-elles le marché ?

Des réglementations telles que la loi californienne AB 1059 et des normes de l'Agence de protection de l'environnement des États-Unis plus strictes incitent les producteurs à investir dans le recyclage, les fours zéro carbone et des traitements de fibres plus sûrs, reconfigurant ainsi les stratégies concurrentielles.

Dernière mise à jour de la page le: