Taille et part de marché de la silice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

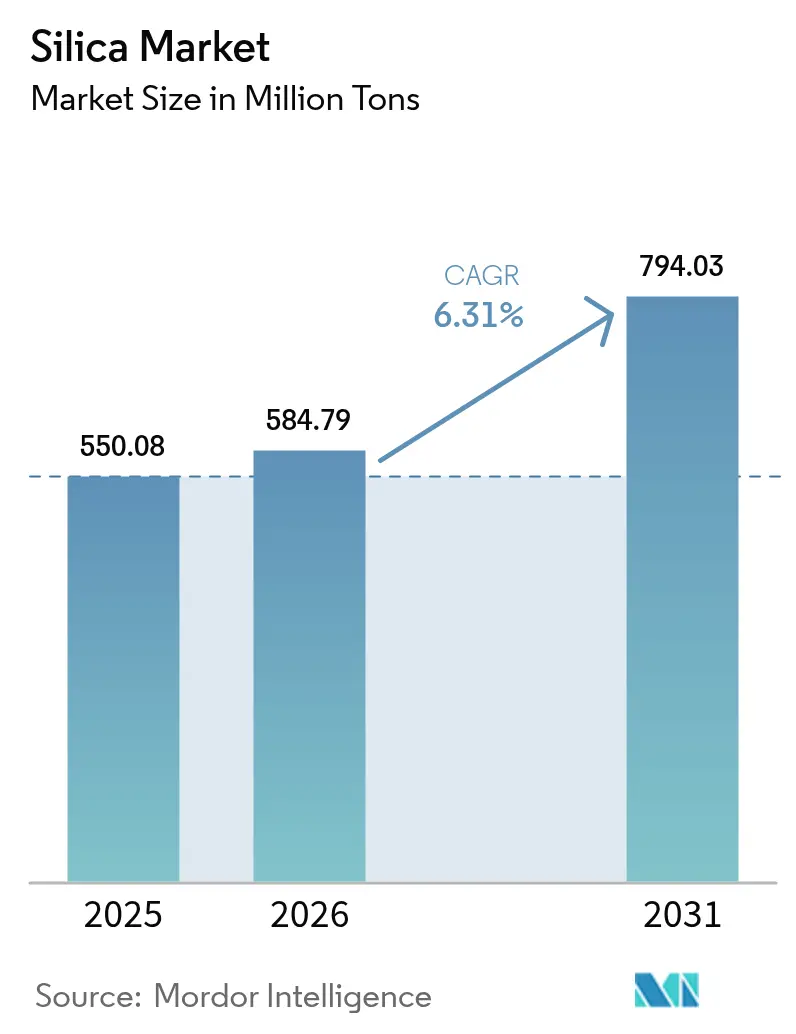

| Volume du Marché (2026) | 584.79 Millions de tonnes |

| Volume du Marché (2031) | 794.03 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la silice par Mordor Intelligence

Le marché de la silice devrait croître de 550,08 millions de tonnes en 2025 à 584,79 millions de tonnes en 2026 et devrait atteindre 794,03 millions de tonnes d'ici 2031 à un TCAC de 6,31 % sur la période 2026-2031. Cette expansion robuste reflète le rôle central du minéral dans les matériaux de construction, les pneumatiques à faible consommation d'énergie, le verre solaire et les substrats semi-conducteurs. La hausse des dépenses d'infrastructure en Asie-Pacifique, la dynamique mondiale en faveur des pneumatiques à faible résistance au roulement et l'accélération des déploiements photovoltaïques amplifient la demande, tandis que les fournisseurs de grades de spécialité sécurisent des primes de prix grâce à des offres de haute pureté et à surface modifiée. La volatilité des coûts de fret et les réglementations en matière de santé au travail tempèrent la croissance, mais les investissements dans le traitement biobasé et la valorisation régionale des minerais renforcent des perspectives à long terme résilientes pour le marché de la silice.

Principaux points à retenir du rapport

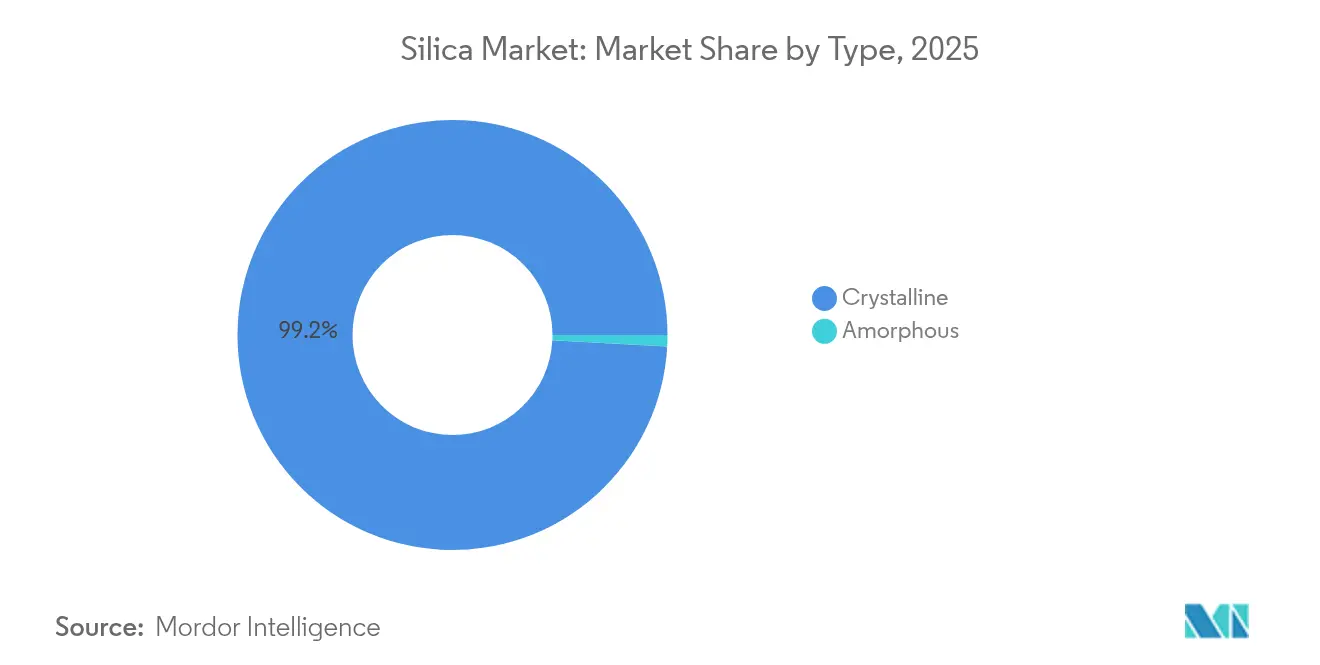

- Par type, la silice cristalline détenait 99,15 % de la part de marché de la silice en 2025 et progresse à un TCAC de 6,22 % jusqu'en 2031.

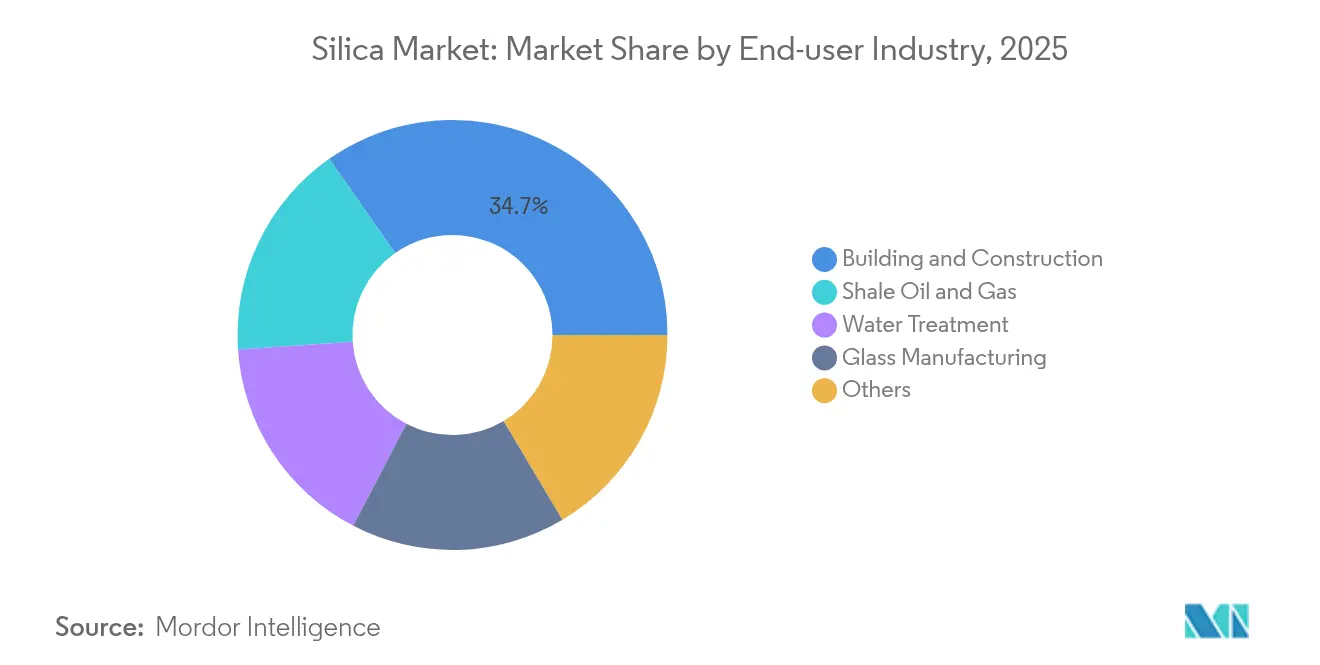

- Par industrie utilisatrice finale, le bâtiment et la construction représentaient 34,72 % de la taille du marché de la silice en 2025, tandis que le pétrole et le gaz de schiste devrait se développer à un TCAC de 7,62 % entre 2026 et 2031.

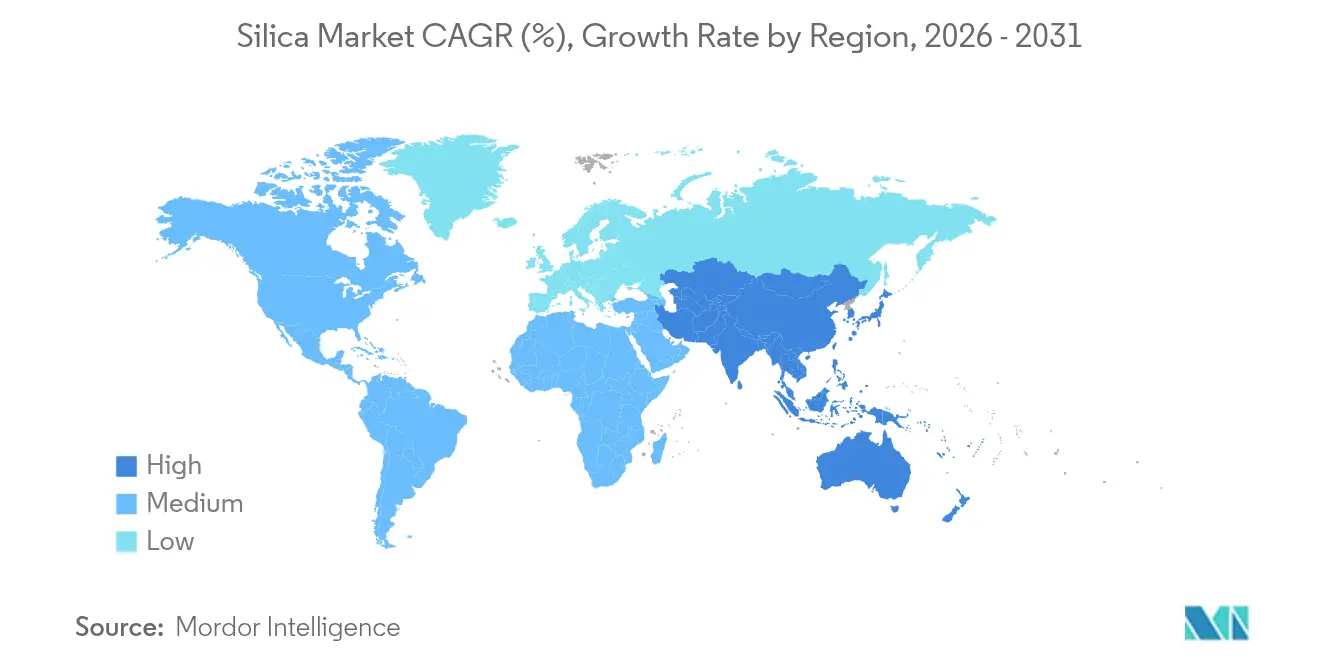

- Par géographie, l'Asie-Pacifique représentait 41,00 % de la part de marché de la silice en 2025 et croît à un TCAC de 8,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la silice

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de pneumatiques verts en silice précipitée | +1.5% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Expansion de la capacité de fabrication du verre photovoltaïque | +0.8% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Silice de haute pureté pour les semi-conducteurs avancés | +1.2% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Silice de balle de riz pour réduire l'empreinte carbone | +0.9% | Inde, Thaïlande, Viêt Nam | Moyen terme (2-4 ans) |

| Silice pyrogénée pour les boues de batteries à haute teneur en solides | +1.1% | Chine, Corée du Sud, Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande robuste de silice précipitée dans les pneumatiques verts à faible consommation d'énergie

Les pneumatiques à faible résistance au roulement améliorent l'économie de carburant de 3 à 7 %, et les réglementations européennes qui imposent l'étiquetage de l'efficacité des pneumatiques stimulent des charges plus élevées en silice dans les mélanges de bande de roulement. Les pneumatiques haut de gamme pour voitures particulières contiennent désormais jusqu'à 90 phr de silice précipitée, soit le double des niveaux typiques de 2020. Les flottes commerciales adoptent des formulations similaires pour réduire les coûts en gazole, tandis que les fabricants de véhicules électriques intensifient la tendance pour prolonger l'autonomie de conduite.

Développement continu de la capacité de fabrication du verre photovoltaïque

Chaque gigawatt de déploiement solaire nécessite 15 000 à 20 000 tonnes de verre à base de silice ultra-claire avec une teneur en fer inférieure à 120 ppm. La Chine contrôle plus de 85 % de la capacité mondiale de verre photovoltaïque et associe de nouvelles lignes de verre flotté à des usines de valorisation de silice intégrées pour garantir la qualité des matières premières. Le verre de panneau bifacial plus mince resserre encore davantage les spécifications de pureté, ce qui stimule les investissements dans la valorisation avancée[1]Royal Society of Chemistry, "Défis d'approvisionnement en verre photovoltaïque à l'échelle de plusieurs térawatts," rsc.org.

Adoption croissante de la silice de haute pureté dans les nœuds de semi-conducteurs avancés

Les puces logiques sub-3 nm nécessitent des niveaux d'impuretés métalliques inférieurs à 1 ppb dans les boues de polissage mécano-chimique, les photomasques et les matériaux de sous-remplissage. L'expansion d'Evonik Industries AG à hauteur de 220 millions USD dans le Michigan cible ce créneau, où le matériau de grade électronique assure une tarification 3 à 5 fois supérieure à celle des produits de base. Les fabricants américains et européens de puces cherchent un approvisionnement local pour réduire leur dépendance vis-à-vis de l'Asie[2]Evonik Industries AG, "Evonik investit 220 millions USD dans la silice colloïdale," evonik.com.

Transition vers la silice biobasée de balle de riz en Asie pour réduire l'empreinte carbone

L'Inde seule génère plus de 45 millions de tonnes de balles de riz par an. La combustion contrôlée produit de la silice amorphe avec une surface spécifique de 150 à 300 m²/g, adaptée aux applications pneumatiques et caoutchouc tout en réduisant les émissions de procédé de 60 %. Les incitations gouvernementales et les crédits carbone favorisent l'adoption commerciale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Menace concurrentielle des charges aluminosilicatées et calco-silicatées | -0.7% | Mondial, avec un impact plus élevé dans les applications sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité des coûts de fret pour le sable de silice en vrac | -0.4% | Mondial, affectant particulièrement les routes commerciales longue distance | Court terme (≤ 2 ans) |

| Renforcement des limites d'exposition à la silice cristalline respirable (OSHA, UE) | -0.3% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace concurrentielle des charges aluminosilicatées et calco-silicatées

Les produits à base d'argile calcinée et de métakaolin concurrencent la silice de grade standard à hauteur de 25 % tout en offrant un renforcement comparable dans les composites en béton et en polymères. Les fournisseurs investissent dans des traitements de surface des particules qui réduisent les écarts de performance historiques, les aluminosilicates micronisés gagnant des parts dans les mélanges de construction sensibles aux coûts.

Volatilité des coûts de fret pour le sable de silice en vrac

Les taux de vrac sec sur les routes transpacifiques fluctuent de 40 à 60 % au cours des trimestres, augmentant les coûts de livraison pour les fabricants de verre et les utilisateurs de la construction. Le fret peut représenter 30 % de la valeur de la silice à la livraison sur les longues distances, ce qui incite à la création de plateformes de traitement régionales et à des contrats d'expédition avec engagement de volumes qui sacrifient la flexibilité pour la stabilité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance cristalline stimule la croissance en volume

Les grades cristallins représentent 99,15 % du marché de la silice en 2025 et se développent à un TCAC de 6,22 % jusqu'en 2031. Le quartz reste indispensable dans le béton, le verre et les moules de fonderie grâce à sa stabilité thermique et à une chaîne d'approvisionnement bien établie. La tridymite et la cristobalite occupent des créneaux plus restreints dans les céramiques haute température, mais leur traitement complexe de conversion de phase limite leur mise à l'échelle. Les grades amorphes, bien que minoritaires en tonnage, commandent des prix premium dans les mélanges de pneumatiques verts, les boues de batteries à haute teneur en solides et les boues de polissage mécano-chimique pour semi-conducteurs. Les fournisseurs spécialisés s'appuient sur des traitements de surface hydrophiles et hydrophobes qui créent de la valeur au-delà du tonnage brut.

Un contrôle environnemental accru encourage la migration depuis les intrants cristallins d'extraction vers des formes amorphes de conception avec un risque de poussières respirables plus faible. La silice biobasée de balle de riz répond à cette exigence tout en offrant des économies de carbone sur le cycle de vie et une proximité des centres de fabrication de pneumatiques asiatiques. Les investissements dans les réacteurs à flash sous vide et les lignes de purification à faible teneur en alcali soulignent la stratégie consistant à cibler des lots plus petits à marges plus élevées plutôt que de poursuivre le volume de base. En conséquence, le marché de la silice continue de se scinder en grades de haute pureté spécifiques aux applications et en sable de construction en vrac, la divergence de prix devant s'accentuer jusqu'en 2030.

Par industrie utilisatrice finale : leadership de la construction face à la transition énergétique

Le bâtiment et la construction ont conservé 34,72 % de la part de marché de la silice en 2025 et affichent des gains de tonnage stables alignés sur les dépenses mondiales en infrastructures. L'urbanisation en Chine, en Inde et en Indonésie stimule la demande de béton et de verre plat, tandis que les codes de rénovation européens valorisent les mortiers renforcés de fibres à haute teneur en silice qui améliorent la durabilité structurelle. En Amérique du Nord, les certifications de construction écologique stimulent l'adoption d'additifs de silice recyclés et biobasés dans les mélanges de ciment à faible empreinte carbone, les architectes poursuivant des objectifs de neutralité carbone.

Le pétrole et le gaz de schiste se distinguent avec un TCAC de 7,62 %, reflétant l'intensité soutenue de la fracturation en Amérique du Nord et la hausse des charges en agents de soutènement par puits latéral. Le sable blanc nordique de grade premium, prisé pour sa résistance à l'écrasement et sa sphéricité, est en concurrence avec les sables de bassins locaux qui réduisent les distances de transport de 500 miles ou plus. La fabrication du verre maintient une croissance dans les chiffres moyens à un seul chiffre, l'allégement des contenants compensant en partie la hausse de la consommation de boissons et pharmaceutique.

Analyse géographique

L'Asie-Pacifique domine le marché de la silice avec une part de 41,00 % en 2025 et un TCAC de 8,10 % jusqu'en 2031. La Chine consomme plus de 200 millions de tonnes par an dans la construction, le verre photovoltaïque et les dérivés chimiques, soutenue par des réserves stratégiques et des plateformes intégrées de valorisation des minerais. L'expansion des autoroutes et les programmes de villes intelligentes de l'Inde stimulent la demande intérieure, tandis que les subventions gouvernementales accélèrent les projets de silice de balle de riz qui alimentent à la fois les usines de pneumatiques locales et les débouchés à l'exportation.

L'Amérique du Nord occupe une position charnière dans l'approvisionnement en agents de soutènement pour la fracturation, avec les gisements du Wisconsin, du Texas et de l'Alberta répondant aux spécifications strictes de résistance à l'écrasement. Les usines de traitement régionales raccourcissent les chaînes d'approvisionnement pour les fours à verre de la côte du Golfe, tandis que les producteurs canadiens captent la demande liée à la construction d'installations de GNL et aux infrastructures d'hydrogène vert. Les facteurs réglementaires, notamment les limites d'exposition à la silice respirable de l'OSHA (Occupational Safety and Health Administration), poussent les exploitants miniers vers des systèmes de traitement par voie humide et de manutention confinée qui augmentent les dépenses d'investissement mais réduisent les responsabilités en matière d'assurance.

L'Europe présente une demande stable à valeur ajoutée, centrée sur l'Allemagne, la France et le Royaume-Uni. Les utilisateurs des secteurs automobile et chimique spécifient des grades de haute pureté, et les directives européennes en matière d'économie circulaire favorisent les intrants recyclés et biobasés. Les fournisseurs d'Europe orientale, menés par le site polonais étendu de Qemetica, bénéficient de la proximité avec les équipementiers d'Europe occidentale et les marchés de la construction en croissance en Turquie et en Afrique du Nord. Les investissements dans la technologie de fours écoénergétiques et les panneaux solaires sur site s'alignent sur les règles de décarbonisation de l'UE, ancrant la compétitivité régionale à long terme.

Paysage concurrentiel

Le marché de la silice est très fragmenté. Les leaders mondiaux tels que Cabot Corporation, Evonik Industries AG, Wacker Chemie AG et l'unité de silice précipitée cédée par PPG mettent l'accent sur le leadership technologique et l'intégration en aval. Les spécialistes régionaux exploitent des avantages géologiques ou un savoir-faire de purification de niche, tandis que les acteurs biobasés poursuivent un positionnement à faible empreinte carbone. L'intégration verticale prend de l'élan ; les fabricants de verre co-implantent des usines de valorisation, et les fabricants de pneumatiques concluent des accords d'achat à long terme pour sécuriser l'approvisionnement en silice précipitée. La durabilité différencie le positionnement concurrentiel. Les entreprises investissent dans des circuits d'eau en boucle fermée, des brûleurs à faibles émissions de NOx et la valorisation des cendres de balle de riz pour répondre aux critères ESG des investisseurs.

Leaders de l'industrie de la silice

Sibelco

Covia Holdings LLC

Evonik Industries AG

QEMETICA

U.S. Silica (Apollo Funds)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : PPG a finalisé la vente de son activité de produits à base de silice précipitée à Qemetica pour 310 millions USD, incluant les usines de Lake Charles et de Delfzijl.

- Juillet 2024 : U.S. Silica Holdings a été acquise par Apollo Funds pour 1,85 milliard USD, retirant le producteur de la cotation publique après 124 ans d'exploitation cotée.

Périmètre du rapport sur le marché mondial de la silice

La silice, également connue sous le nom de dioxyde de silicium, est un composé de deux éléments présents dans la croûte terrestre : le silicium et l'oxygène. Actuellement, la silice peut être utilisée dans un large éventail d'applications. Le sable de silice est utilisé sous forme de ciment Portland, de mortier et de béton, et le grès est utilisé dans la construction de bâtiments et de routes.

Le marché est segmenté par type, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en amorphe et cristallin. Par industrie utilisatrice finale, le marché est segmenté en bâtiment et construction, pétrole et gaz de schiste, fabrication du verre, traitement de l'eau et autres industries utilisatrices finales (peintures et revêtements, etc.). Le rapport couvre également les tailles de marché et les prévisions pour le marché de la silice dans 27 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions de marché ont été réalisés sur la base du volume (tonnes).

| Amorphe | Pyrogénée/Pyrogenique |

| Hydratée | |

| Cristalline | Quartz |

| Tridymite | |

| Cristobalite |

| Bâtiment et construction |

| Pétrole et gaz de schiste |

| Fabrication du verre |

| Traitement de l'eau |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Émirats arabes unis | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Amorphe | Pyrogénée/Pyrogenique |

| Hydratée | ||

| Cristalline | Quartz | |

| Tridymite | ||

| Cristobalite | ||

| Par industrie utilisatrice finale | Bâtiment et construction | |

| Pétrole et gaz de schiste | ||

| Fabrication du verre | ||

| Traitement de l'eau | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Émirats arabes unis | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle sera la demande mondiale de silice en 2031 ?

La taille du marché de la silice devrait atteindre 794,03 millions de tonnes d'ici 2031, reflétant un TCAC de 6,31 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 8,10 %, soutenue par la construction, l'électronique et les politiques de valorisation en aval des minerais.

Pourquoi les pneumatiques verts sont-ils importants pour les fournisseurs de silice ?

Les pneumatiques à faible résistance au roulement utilisent des charges plus élevées en silice précipitée pour réduire les pertes d'énergie des véhicules, stimulant les volumes de silice de spécialité incrémentaux.

Comment les réglementations en matière de santé au travail affectent-elles les producteurs ?

Les limites d'exposition de l'OSHA (Occupational Safety and Health Administration) et de l'UE imposent des systèmes de traitement par voie humide, de suppression des poussières et de surveillance qui augmentent les coûts d'exploitation, mais améliorent la sécurité des travailleurs.

Quelles sont les perspectives pour la silice biobasée de balle de riz ?

Les projets commerciaux à base de cendres de balle de riz en Inde et en Asie du Sud-Est réduisent l'empreinte carbone jusqu'à 60 % et satisfont la demande régionale en grades de spécialité.

Dernière mise à jour de la page le: