Taille et part du marché du papier thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

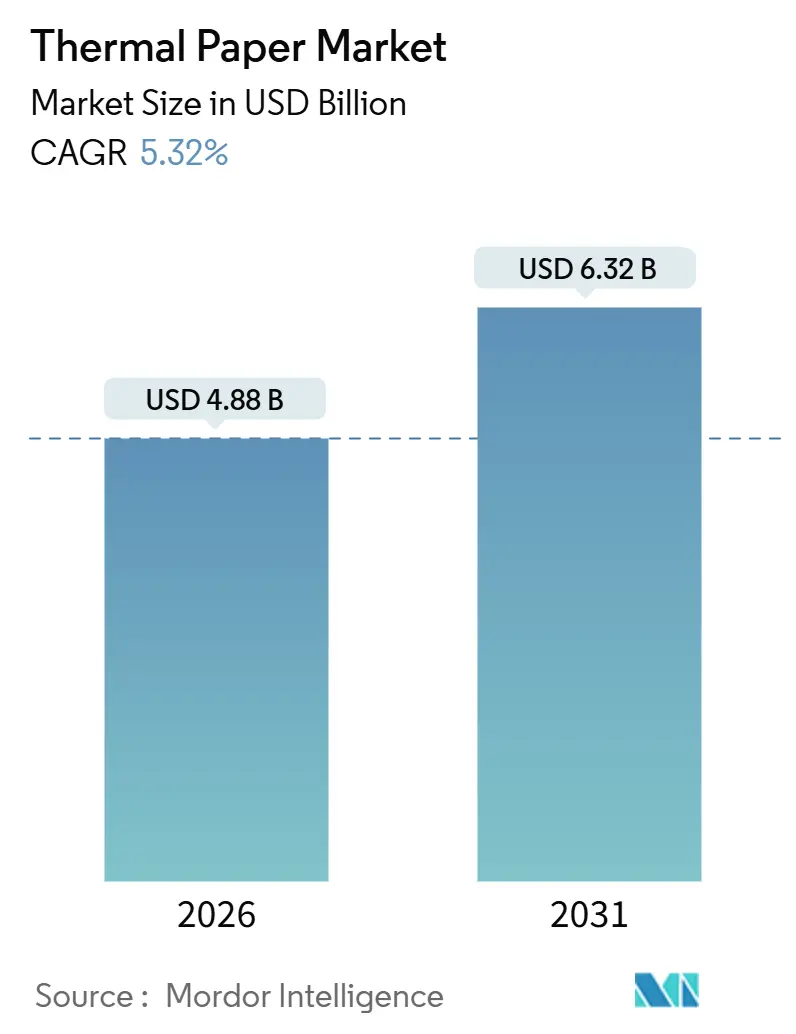

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 6.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier thermique par Mordor Intelligence

La taille du marché du papier thermique a atteint 4,88 milliards USD en 2026 et devrait atteindre 6,32 milliards USD d'ici 2031, progressant à un TCAC de 5,32 %. Les interdictions réglementaires relatives aux composés bisphénols poussent les papeteries vers des formulations sans phénol, tandis que les mandats mondiaux de sérialisation renforcent la demande d'étiquettes durables à haute résolution. L'Asie-Pacifique continue d'ancrer les volumes unitaires grâce à l'adoption accélérée des paiements électroniques, tandis que l'Amérique du Sud ajoute une croissance incrémentielle à mesure que les programmes de modernisation du commerce de détail se déploient. L'Europe et l'Amérique du Nord connaissent une compression des marges due aux fluctuations du prix de la pâte à papier et aux exigences de facturation électronique, mais les grades spéciaux pour billets et les grades intégrant des puces RFID ouvrent des niches premium. L'intensité concurrentielle augmente à mesure que les producteurs asiatiques développent leurs capacités, mais la différenciation technologique axée sur l'intégration de capteurs, la sécurité pour le contact alimentaire et la recyclabilité permet aux papeteries établies de défendre leurs parts de marché.

Points clés du rapport

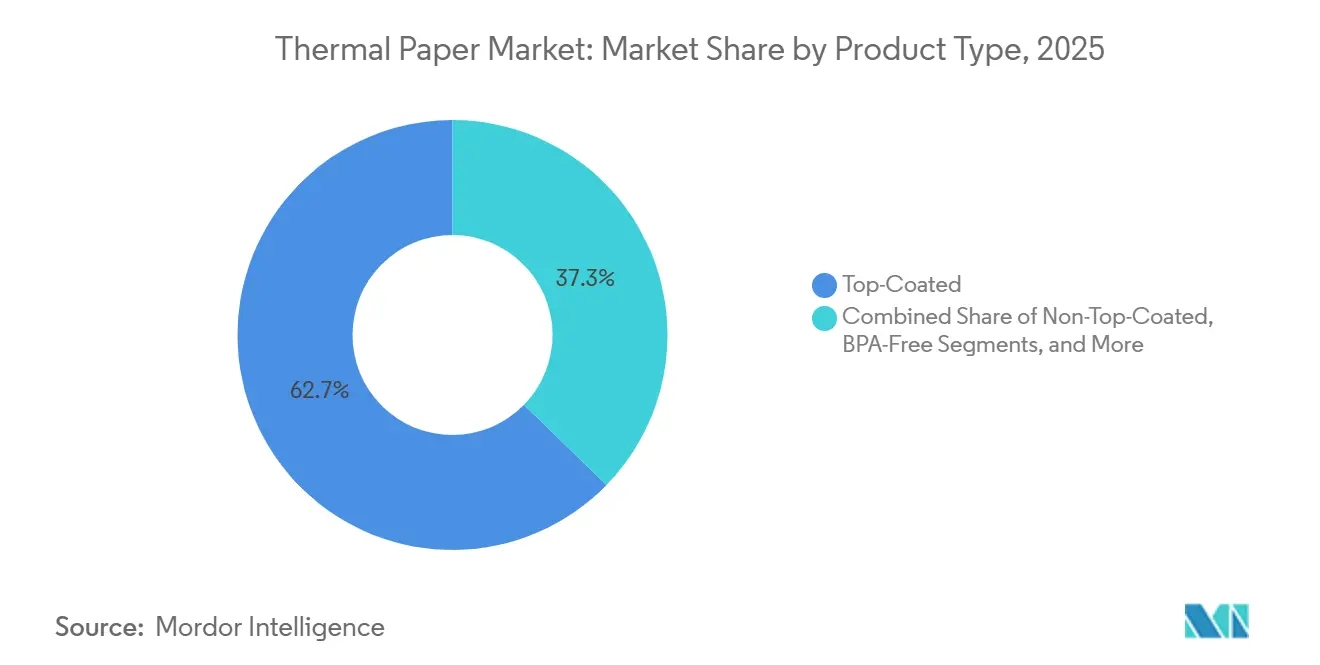

- Par type de produit, les grades revêtus en surface ont dominé avec une part de revenus de 62,70 % en 2025 ; les formulations sans BPA progressent à un TCAC de 7,90 % jusqu'en 2031.

- Par poids de base, ≤55 g/m² a capturé 45,80 % de la part du marché du papier thermique en 2025, tandis que le segment 56-70 g/m² devrait croître à un TCAC de 6,50 % jusqu'en 2031.

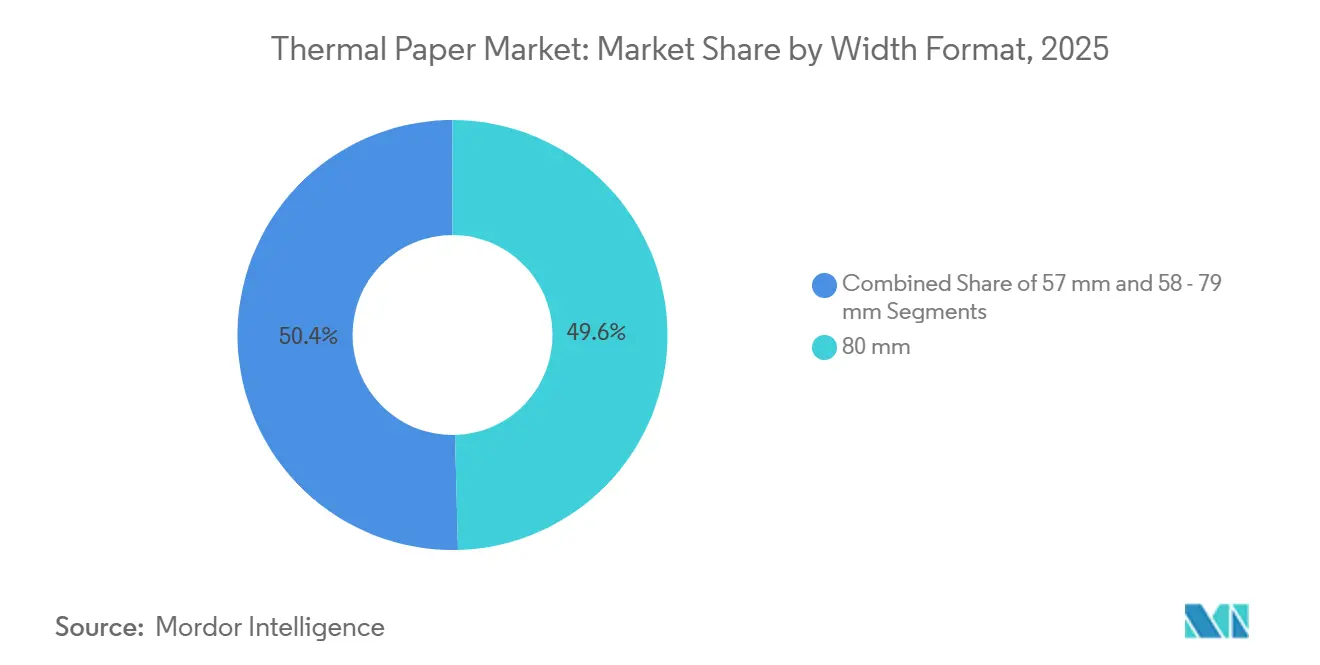

- Par format de largeur, les rouleaux de 80 mm représentaient 49,60 % de la taille du marché du papier thermique en 2025 et les rouleaux de 57 mm progressent à un TCAC de 6,80 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail représentait 67,40 % de la demande en 2025, tandis que la logistique accélère à un TCAC de 8,32 % jusqu'en 2031.

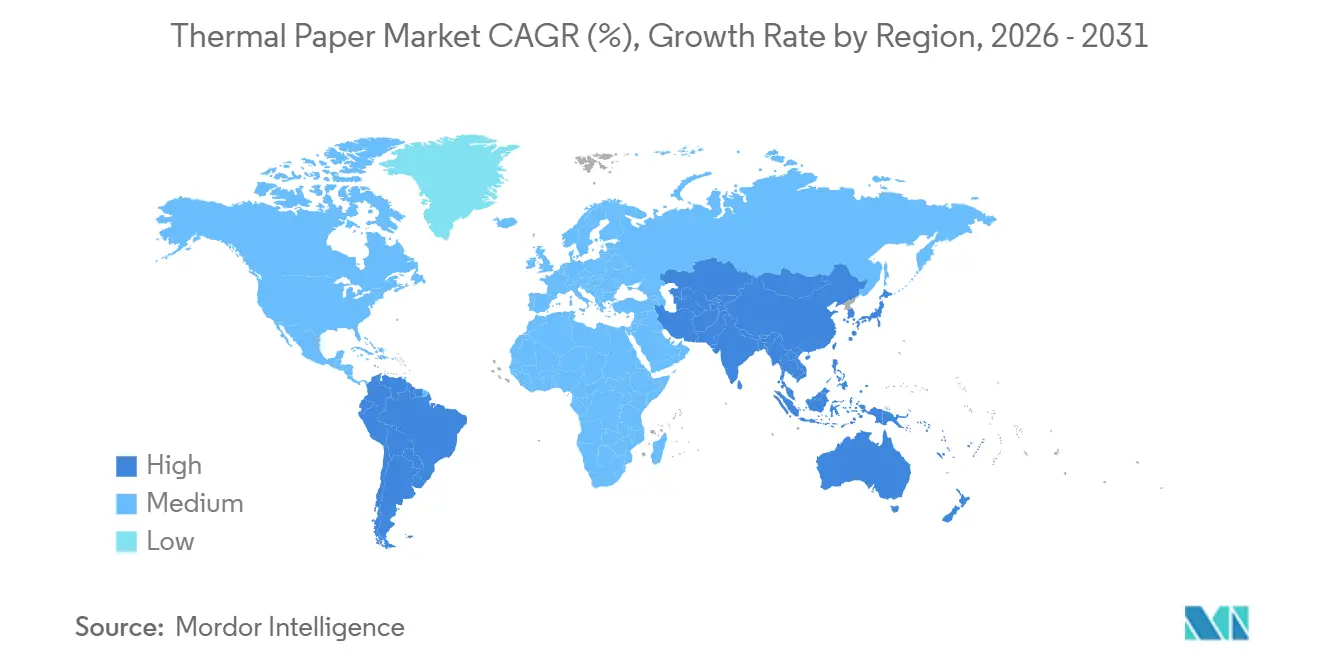

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,23 % des revenus en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du papier thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des points de vente au détail dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance de la logistique et de la demande d'étiquettes pour le commerce électronique | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sérialisation pharmaceutique obligatoire et étiquetage de la chaîne du froid | +0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des formulations sans BPA et sans phénol | +1.1% | Europe et Amérique du Nord, débordement réglementaire vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration d'étiquettes thermiques intelligentes intégrant des puces RFID | +0.6% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation en matière de billets indicateurs de température (TTI) | +0.4% | Mondial, adoption précoce dans le pharmaceutique et la chaîne du froid alimentaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des points de vente au détail dans les économies émergentes

La croissance rapide des écosystèmes de paiement électronique stimule les nouvelles installations matérielles et la consommation récurrente de rouleaux. Le parc installé de terminaux en Inde a atteint 11,2 millions d'unités en janvier 2025, soit une hausse de 29 % qui a accompagné une montée en puissance des transactions basées sur les codes QR, mais les reçus imprimés restent obligatoires pour la conformité à la taxe sur les biens et services[1]Source : Banque de réserve de l'Inde, « Indicateurs du système de paiement », rbi.org.in. Des dynamiques similaires en Indonésie, au Vietnam et dans les États membres du Conseil de coopération du Golfe ancrent des commandes à fort volume pour les grades à faible coût, même au fur et à mesure que les canaux numériques se multiplient. Les fournisseurs d'équipements qui groupent des rouleaux de reçus avec des contrats de service renforcent les relations papeteries-convertisseurs, et les subventions pour l'intégration des petits commerçants amplifient le tonnage incrémentiel. Par conséquent, le marché du papier thermique assiste à une diversification des canaux vers les segments de micro-commerçants qui s'appuyaient historiquement sur des factures manuscrites.

Croissance de la logistique et de la demande d'étiquettes pour le commerce électronique

Les centres de traitement des commandes font croître la consommation d'étiquettes plus rapidement que les reçus de commerce de détail à mesure que le débit de colis augmente. Les dépenses en automatisation d'entrepôts devraient faire progresser les dépenses mondiales de 26,5 milliards USD en 2024 à 116 milliards USD d'ici 2034, ce qui se traduit par des déploiements exponentiels d'imprimantes par installation. La feuille de route de GS1 pour migrer des codes à 1 dimension vers les codes à 2 dimensions d'ici 2031 nécessite une uniformité de revêtement plus rigoureuse et une résolution d'image plus élevée. Les pénalités liées aux défaillances d'étiquettes dans les opérations du dernier kilomètre incitent les convertisseurs à spécifier des grades de 56-70 g/m² de gamme intermédiaire avec des revêtements de surface robustes, orientant les revenus vers les papeteries capables d'assurer un contrôle d'épaisseur constant. L'attrait de la logistique, combiné à l'expansion de l'épicerie en ligne, fait du segment le principal moteur de croissance du marché du papier thermique.

Sérialisation pharmaceutique obligatoire et étiquetage de la chaîne du froid

La loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments de la FDA des États-Unis oblige désormais l'apposition d'identifiants au niveau unitaire résistant aux cycles de congélation-décongélation et aux lectures multiples. La directive européenne analogue sur les médicaments falsifiés impose des obligations comparables. Les étiquettes doivent résister à la condensation et aux températures négatives, ce qui conduit les conditionneurs pharmaceutiques à adopter des stocks revêtus en surface, sans phénol, validés pour des performances à -30 °C. La norme GS1 EPCIS 2.0 stimule davantage la demande d'autocollants équipés de capteurs qui s'associent aux registres de chaîne de blocs, améliorant la traçabilité. Les papeteries proposant des révélateurs à faible migration et des bases anti-gondolage sécurisent des accords d'approvisionnement à long terme avec les conditionneurs sous contrat.

Transition vers des formulations sans BPA et sans phénol

Le Règlement européen 2024/3190 interdit le bisphénol A dans les substrats en contact avec les denrées alimentaires à compter de janvier 2025, déclenchant des audits de marque à l'échelle mondiale. Les détaillants craignant des poursuites judiciaires au titre de la Proposition 65 de Californie remplacent les grades traditionnels. La plateforme « sans phénols ajoutés » d'Appvion et les gammes THERMOSCRIPT certifiées de Mitsubishi HiTec gagnent du terrain, avec des primes de prix de 10 à 15 %. Bien que les coûts initiaux de conversion représentent un défi pour les petits convertisseurs, l'atténuation des risques et les programmes de développement durable des entreprises l'emportent sur la charge financière, accélérant un pivot structurel dans l'ensemble du secteur du papier thermique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants de pâte à papier et de colorants leuco | −0.8% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des reçus numériques et de la facturation électronique | −1.0% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire sur les produits chimiques bisphénolés | −0.5% | Europe et Amérique du Nord, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Taxes carbone aux frontières de l'UE sur les rouleaux thermiques asiatiques | −0.3% | Europe, impactant les exportateurs asiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants de pâte à papier et de colorants leuco

Les indices de prix à la production pour la pâte à papier ont atteint 213,2 en novembre 2025, tandis que les indices du papier transformé ont grimpé encore plus haut, comprimant la rentabilité en aval. Les colorants leuco spéciaux dépendent de catalyseurs métalliques désormais soumis à des restrictions chinoises à l'exportation, amplifiant les pics de coûts chimiques. Les papeteries européennes confrontées à des tarifs énergétiques élevés et à des plafonds d'émissions plus stricts subissent l'érosion des marges la plus sévère. Les stratégies de couverture et l'intégration verticale vers l'amont dans la pâte à papier sont devenues essentielles, mais les acteurs de petite et moyenne taille manquent d'échelle, ce qui accélère la consolidation au sein du marché du papier thermique.

Adoption des reçus numériques et de la facturation électronique

Les gouvernements de l'Espace économique européen et du Royaume-Uni ont programmé la facturation électronique obligatoire de la TVA avant 2030, signalant un déclin structurel des rouleaux de reçus à faible marge[2]Source : Gouvernement du Royaume-Uni, « Making Tax Digital for VAT », gov.uk. Les institutions financières et les grandes surfaces adoptent désormais par défaut la preuve d'achat par courriel, citant des économies de coûts de 60 à 80 % et des objectifs de développement durable. Bien que les économies émergentes exigent encore des justificatifs papier, la trajectoire est claire : les marchés matures connaîtront une attrition séculaire des volumes. Les papeteries compensent cette érosion en se tournant vers la logistique et les applications d'étiquettes intelligentes, mais le vent contraire reste significatif pour les courbes globales de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades sans phénol élargissent les niveaux premium

Les variantes revêtues en surface ont dominé les revenus de 2025, reflétant les besoins stricts de qualité d'impression aux caisses enregistreuses. Les gammes sans BPA, cependant, progressent à un rythme de 7,90 % à mesure que les principaux détaillants s'alignent sur la législation relative au contact alimentaire en Europe et en Californie. La technologie sans phénol d'Appvion et de Mitsubishi HiTec conquiert des positions premium, soutenues par les validations de sécurité alimentaire de l'ISEGA et de la FDA des États-Unis. Les grades de sécurité spéciaux utilisent des fibres ultraviolettes et des indicateurs d'inviolabilité prisés par les organismes de loterie et de billetterie, maintenant une demande de niche même lorsque les stocks non revêtus en surface banalisés perdent des parts de marché. La taille du marché du papier thermique pour les sous-segments sans phénol devrait croître régulièrement jusqu'en 2031 à mesure que des juridictions supplémentaires s'alignent sur les normes de l'UE.

Le positionnement concurrentiel se bifurque à mesure que les grands groupes intégrés pâte-papier capitalisent sur leur savoir-faire chimique pour certifier des produits plus sûrs, tandis que les convertisseurs qui s'approvisionnent en jumbo rolls auprès de tiers risquent de perdre des clients. Les frais de certification élevés, bien que significatifs, confèrent aux précurseurs des avantages défendables, leur permettant de négocier des contrats pluriannuels avec des chaînes mondiales de restauration rapide soucieuses d'approvisionnements conformes sur le plan chimique.

Par poids de base : les grades de gamme intermédiaire équilibrent coût et durabilité

Les rouleaux ≤55 g/m² continuent de tirer les volumes dans l'épicerie et le commerce de détail discount car la réduction du poids de base réduit les dépenses directes en matériaux et prolonge la durée de vie des imprimantes. Cependant, les carnets de commandes montrent une migration vers le matériau de 56-70 g/m² dans les centres de traitement des commandes omnicanaux, où les contraintes de manutention mécanique exigent une résistance à la déchirure et une clarté des codes-barres. La part du marché du papier thermique de cette plage de poids intermédiaire continuera d'augmenter à mesure que les expéditeurs standardisent sur des substrats plus épais qui réduisent les incidents de mauvais tri. Les enquêtes de GS1 révèlent des défaillances hebdomadaires de lisibilité dans 70 % des entrepôts, ce qui incite les équipes d'approvisionnement à privilégier des revêtements robustes.

Les grades super-durables de plus de 70 g/m² restent indispensables dans les autocollants de terminaux à conteneurs et les étiquettes de bagages des compagnies aériennes. La série linerless LL 77 de Mitsubishi illustre comment des constructions plus lourdes peuvent compenser les coûts d'adhésif tout en éliminant les liners siliconés, renforçant les atouts en matière de développement durable. Pour les papeteries, la flexibilité en termes d'épaisseur et de contrôle de l'humidité sur une large plage de grammages offre la possibilité d'approfondir la part de portefeuille auprès des convertisseurs recherchant un fournisseur unique pour plusieurs classes d'étiquettes au sein du marché du papier thermique.

Par format de largeur : les rouleaux compacts gagnent du terrain dans les transports en commun et le stationnement

La largeur de 80 mm reste le cheval de bataille de l'impression au détail, mais sa domination proportionnelle diminue légèrement à mesure que les infrastructures urbaines se tournent vers des appareils compacts. Les validateurs de bus, les horodateurs et les tablettes de commande de restaurant portables spécifient de plus en plus des rouleaux de 57 mm pour minimiser la profondeur des boîtiers, et les lecteurs de micro-commerçants basés sur UPI en Inde reflètent cette préférence. Par conséquent, les papeteries dotées de coupeuses-bobineuses multi-largeurs peuvent maximiser leur temps de fonctionnement en alternant entre des bobines mères de 57 mm et 80 mm, une flexibilité que les petites usines ne possèdent pas.

Parallèlement, les formats intermédiaires de 58-79 mm perdent de leur attrait, incitant à une rationalisation des références dans les catalogues des convertisseurs. Les détaillants qui consolident leurs parcs matériels exploitent les remises sur volume en standardisant la largeur du papier, comprimant les marges pour tout fournisseur incapable de correspondre aux formats dominants. La taille du marché du papier thermique attachée aux rouleaux de 57 mm croît à partir d'une base plus faible mais capturera une part croissante des ventes unitaires incrémentales jusqu'en 2031.

Par secteur d'utilisateur final : la logistique dépasse la croissance du commerce de détail

Le commerce de détail représentait encore 67,40 % de la demande totale en 2025, mais sa trajectoire s'aplatit sous la double pression des programmes de reçus électroniques et du mélange omnicanal. La logistique, en revanche, progresse à 8,32 % grâce à la pénétration croissante du commerce électronique, qui a dépassé 15,9 % des ventes au détail américaines fin 2024. Les étiquettes de chaîne du froid sérialisées imposées par la FDA intensifient la complexité des spécifications de matériaux, augmentant les marges pour les fournisseurs conformes. Le secteur bancaire, qui constituait auparavant un débouché stable pour les rouleaux journaux de distributeurs automatiques de billets, se contracte le plus rapidement à mesure que les dépôts mobiles et les retraits sans carte réduisent la production papier.

Les applications de billetterie et de jeux maintiennent des volumes stables car les régulateurs exigent souvent des preuves vérifiables des mises, mais l'adoption croissante des portefeuilles mobiles commence à rogner sur cette base. Dans l'ensemble, la composition des utilisateurs finaux s'oriente vers des secteurs où le suivi des colis et la résilience environnementale sont importants, renforçant la dérive vers la premiumisation au sein du secteur du papier thermique.

Analyse géographique

L'Asie-Pacifique a conservé une part de revenus dominante de 47,23 % en 2025. Le parc croissant de points de vente en Inde et la chaîne d'approvisionnement verticalement intégrée de la Chine ancrent les économies d'échelle, tandis que le Japon et la Corée du Sud absorbent des grades de haute spécification pour les secteurs pharmaceutique et électronique. Les programmes gouvernementaux qui encouragent la preuve d'achat numérique mais imprimable préservent la consommation de base même à mesure que les applications de technologie financière se répandent. L'Australie et la Nouvelle-Zélande poursuivent des objectifs de développement durable favorisant les fibres recyclées, mais l'attrition des volumes est atténuée par l'impression de kiosques liée au tourisme.

L'Amérique du Sud est la région qui progresse le plus rapidement, enregistrant un TCAC de 6,41 % jusqu'en 2031 à mesure que le Brésil et l'Argentine transitionnent du paiement en espèces vers les systèmes carte-plus-code QR. La facturation électronique obligatoire complète, sans cannibaliser, l'utilisation des étiquettes thermiques car les colis sortants nécessitent toujours des identifiants adhésifs. Les papeteries locales se couvrent contre la volatilité du fret, mais les importations asiatiques restent compétitives sur le seul critère du coût, poussant les producteurs locaux à se concentrer sur l'agilité des services.

Les perspectives de l'Europe sont plus nuancées. L'interdiction du bisphénol A, effective en 2025, a entraîné des reformulations coûteuses sur tout le continent, tandis que la volatilité des intrants de pâte à papier et des règles strictes de recyclabilité pèsent sur la rentabilité. L'Allemagne abrite deux des plus grandes lignes sans phénol au monde, maintenant un avantage technologique. Le schéma de TVA électronique du Royaume-Uni de 2029 présage un nouveau déclin des volumes de reçus, bien que les centres logistiques autour de Rotterdam et d'Anvers continuent d'absorber les stocks d'étiquettes.

L'Amérique du Nord mélange maturité et innovation. La sérialisation imposée par la FDA stimule les mises à niveau des étiquettes pharmaceutiques, et le commerce électronique maintient les volumes d'autocollants de colis à un niveau élevé. Cependant, les divisions de commerce de détail pilotent des reçus uniquement en codes QR délivrés par SMS, réduisant les commandes de rouleaux en aval. La localisation de la chaîne d'approvisionnement au Mexique injecte de nouveaux investissements de convertisseurs pour servir les usines de délocalisation de proximité.

Le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les États membres du Conseil de coopération du Golfe investissent dans des systèmes de transport urbain intelligents nécessitant des billets compacts de 57 mm, et les papeteries turques orientées à l'exportation exploitent leur proximité avec l'Europe. L'Afrique subsaharienne fait face à des complexités liées aux droits d'importation, mais les kiosques de monnaie mobile y sèment une demande à la base qui se renforcera à mesure que les infrastructures se consolideront.

Paysage concurrentiel

La structure du secteur est modérément fragmentée. Les cinq plus grands fournisseurs représentent un peu moins de 60 % de la production mondiale, conférant un score de concentration de marché de 6. Le chiffre d'affaires thermique de Oji Holdings pour l'exercice 2024 de 236 376 millions JPY (1 590 millions USD) a affiché une résilience face aux fluctuations des matières premières[3]Source : Oji Holdings Corporation, « Résultats financiers exercice 2024 », ojiholdings.co.jp . Koehler Paper et Mitsubishi HiTec s'appuient sur leurs bases européennes pour obtenir rapidement des mises à jour de certification, tandis que des concurrents asiatiques tels que Chenming et Hansol exploitent des prix d'alimentation plus bas.

Les manœuvres stratégiques mettent l'accent sur des formulations chimiques plus sûres et la convergence vers les étiquettes intelligentes. Le lancement « sans phénols ajoutés » d'Appvion a anticipé les changements réglementaires et ouvert des comptes pharmaceutiques. La gamme linerless LL 77 de Mitsubishi HiTec illustre une diversification de produits en adéquation avec les objectifs de réduction carbone. Plusieurs papeteries pilotent des substrats intégrant des puces RFID compatibles avec la norme GS1 EPCIS 2.0, ciblant la transparence de la chaîne du froid. Les discussions de fusions-acquisitions se concentrent sur des acquisitions horizontales de convertisseurs de rouleaux qui donnent aux producteurs des canaux aval captifs. Les vents contraires des coûts liés à la pâte à papier et à l'énergie accélèrent les projets d'automatisation dans les lignes de couchage et de refendage pour protéger les marges.

L'atténuation des risques d'approvisionnement est un autre thème. Les acheteurs européens recherchent un double approvisionnement en colorants leuco en dehors de la Chine, encourageant les entreprises chimiques japonaises et américaines à développer des voies de synthèse alternatives. Les papeteries disposant de contrats à terme sur la pâte à papier et d'actifs de kraft intégrés peuvent amortir les pics de prix, leur conférant un pouvoir de fixation des prix lors de la négociation de programmes de livraison à long terme avec des grandes surfaces et des prestataires logistiques tiers.

Leaders du secteur du papier thermique

Ricoh Company, Ltd.

Appvion, LLC.

Koehler Paper SE

Hansol Paper Co., Ltd

Thermal Solutions International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Koehler Paper a mis en service une ligne de couchage sans phénol d'une valeur de 35 millions USD à Oberkirch, en Allemagne, augmentant la capacité européenne de 25 %.

- Novembre 2025 : Les données de prix à la production du Bureau des statistiques du travail ont montré que l'indice de la pâte à papier s'établissait à 213,2, reflétant une pression sur les coûts qui a conduit plusieurs convertisseurs nord-américains à annoncer des hausses de prix de 7 % effectives au premier trimestre 2026.

- Juin 2025 : Le réseau UPI de l'Inde a traité 18,4 milliards de transactions et les points d'acceptation des codes QR ont dépassé 678 millions, consolidant la demande de rouleaux de reçus à faible coût.

- Mars 2025 : Le FMI a signalé que le total mensuel des paiements numériques en Inde dépassait 18 milliards, soulignant la demande soutenue de rouleaux pour le commerce de détail.

Portée du rapport mondial sur le marché du papier thermique

Le papier thermique est un support d'enregistrement spécialisé pour les imprimantes thermiques qui produit des images sans encre lorsqu'il est exposé à la chaleur. Son revêtement thermosensible change de couleur en noir, permettant la création directe d'images par transfert d'énergie thermique. Cette technologie élimine le besoin de cartouches d'encre ou de rubans, ce qui la rend rentable et nécessitant peu de maintenance. Les revêtements de papier thermique sont composés de colorants et de révélateurs qui réagissent à la chaleur et sont couramment utilisés dans les systèmes de point de vente, les imprimantes de reçus, les machines de billetterie et les équipements médicaux. Les impressions sont nettes et durables, mais peuvent s'estomper si elles sont exposées à la chaleur ou à la lumière solaire. Malgré ses sensibilités environnementales, le papier thermique reste réputé pour sa commodité et sa fiabilité dans diverses industries.

Le marché du papier thermique est segmenté par secteur d'utilisateur final (points de vente, étiquettes, divertissement, médical et pharmaceutique, et autres secteurs d'utilisateurs finaux) et par géographie (Amérique du Nord, Amérique latine, Europe, Asie, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Revêtu en surface |

| Non revêtu en surface |

| Sans BPA |

| Sans phénol |

| Grades de couleurs spéciales et de sécurité |

| Égal à 55 g/m² |

| 56 - 70 g/m² |

| Supérieur à 70 g/m² |

| 57 mm |

| 58 - 79 mm |

| 80 mm |

| Commerce de détail |

| Logistique |

| Billetterie, loterie et jeux |

| Banque et finance |

| Médical et pharmaceutique |

| Stationnement et transports en commun |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Revêtu en surface | |

| Non revêtu en surface | ||

| Sans BPA | ||

| Sans phénol | ||

| Grades de couleurs spéciales et de sécurité | ||

| Par poids de base | Égal à 55 g/m² | |

| 56 - 70 g/m² | ||

| Supérieur à 70 g/m² | ||

| Par format de largeur | 57 mm | |

| 58 - 79 mm | ||

| 80 mm | ||

| Par secteur d'utilisateur final | Commerce de détail | |

| Logistique | ||

| Billetterie, loterie et jeux | ||

| Banque et finance | ||

| Médical et pharmaceutique | ||

| Stationnement et transports en commun | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'étiquettes logistiques croît-elle au sein du marché du papier thermique ?

Le segment logistique progresse à un TCAC de 8,32 % jusqu'en 2031, surpassant le commerce de détail et porté par l'automatisation des entrepôts et les volumes de traitement des commandes de commerce électronique.

Quelles réglementations affectent le plus les formulations chimiques dans les papiers de reçus thermiques ?

Le Règlement européen 2024/3190 interdit le bisphénol A dans les papiers en contact avec des denrées alimentaires à partir de 2025, incitant à une conversion mondiale vers des formulations sans phénol et sans BPA.

Pourquoi l'Amérique du Sud est-elle la géographie à la croissance la plus rapide pour le papier thermique ?

La modernisation du commerce de détail et l'adoption rapide des paiements numériques au Brésil et en Argentine stimulent les déploiements de matériels de point de vente, offrant un TCAC régional de 6,41 % jusqu'en 2031.

Quel segment de produit commande la plus grande part du marché du papier thermique ?

Les grades revêtus en surface détenaient 62,70 % de la part des revenus en 2025 en raison de leur dominance dans l'impression au point de vente du commerce de détail.

Dernière mise à jour de la page le: