Taille et part du marché de la lithographie par ultraviolets extrêmes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.93 Milliards de dollars |

| Taille du Marché (2031) | 40.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lithographie par ultraviolets extrêmes par Mordor Intelligence

La taille du marché de la lithographie par ultraviolets extrêmes en 2026 est estimée à 25,93 milliards USD, en hausse par rapport à la valeur de 2025 de 23,71 milliards USD, avec des projections pour 2031 indiquant 40,54 milliards USD, croissant à un CAGR de 9,35 % sur la période 2026-2031. La croissance provient du passage des fabricants de puces à des nœuds inférieurs à 5 nm, où la lithographie EUV réduit les étapes de traitement et la rugosité des bords de ligne. La demande croissante liée à l'IA, à la 5G et à l'informatique haute performance maintient un taux d'utilisation élevé des usines de fabrication et accélère les commandes d'équipements. Les financements publics dans le cadre des lois CHIPS et European Chips Acts améliorent l'accès aux capitaux et encouragent la création d'usines géographiquement diversifiées. Les fournisseurs se tournent vers des outils d'exposition High-NA capables d'imprimer des caractéristiques inférieures à 8 nm, même si ces scanners coûtent environ 384 millions USD chacun. Parallèlement, des avancées dans les composants, telles que les pellicules à nanotubes de carbone et les sources lumineuses économes en énergie, promettent un débit plus élevé et des coûts d'exploitation réduits, renforçant le rôle stratégique du marché de la lithographie par ultraviolets extrêmes dans la fabrication avancée de semi-conducteurs.

Principaux enseignements du rapport

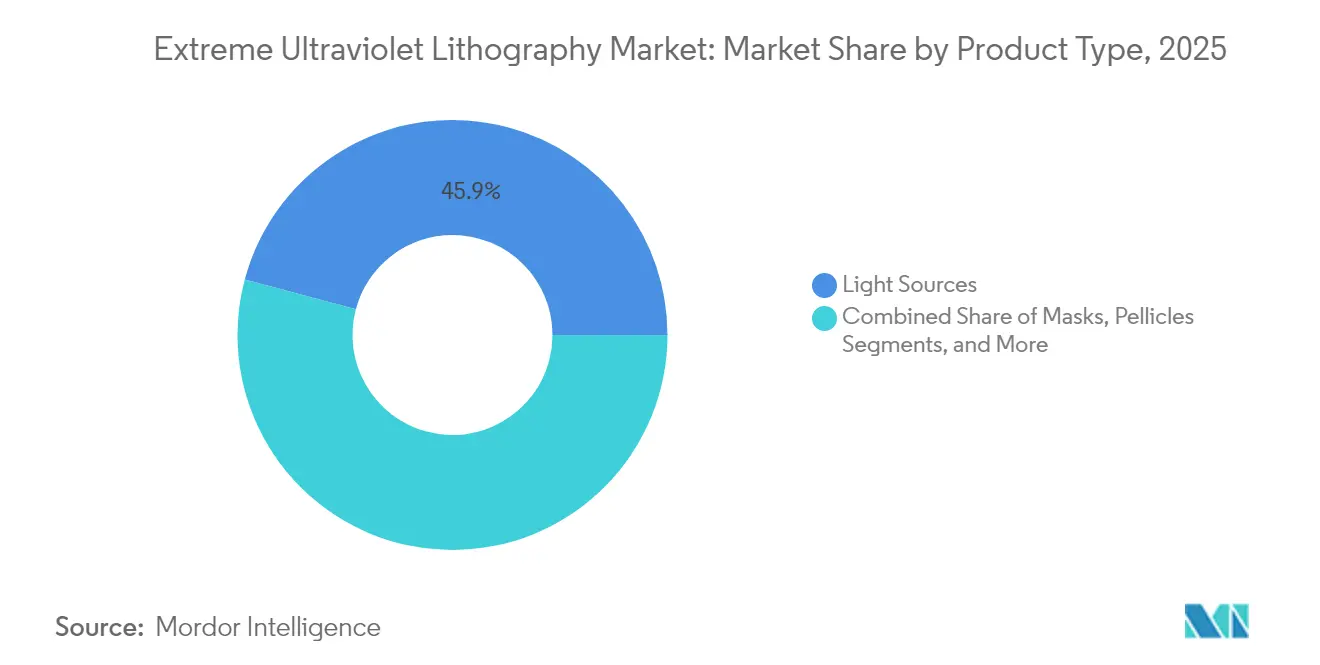

- Par type de produit, les sources lumineuses ont dominé avec 45,85 % de la part du marché de la lithographie par ultraviolets extrêmes en 2025 ; les pellicules devraient se développer à un CAGR de 17,9 % jusqu'en 2031.

- Par type d'utilisateur final, les fonderies détenaient 52,75 % de la part du marché de la lithographie par ultraviolets extrêmes en 2025, tandis que les IDM devraient progresser à un CAGR de 13,6 % jusqu'en 2031.

- Par nœud technologique, la classe 5 nm représentait 33,75 % de la taille du marché de la lithographie par ultraviolets extrêmes en 2025 ; le nœud 2 nm et inférieur devrait croître à un CAGR de 20,2 % entre 2026 et 2031.

- Par technologie de source lumineuse, le plasma produit par laser (LPP) contrôlait 87,95 % de la taille du marché de la lithographie par ultraviolets extrêmes en 2025 ; les sources ERL-EUV devraient croître à un CAGR de 26,1 % jusqu'en 2031.

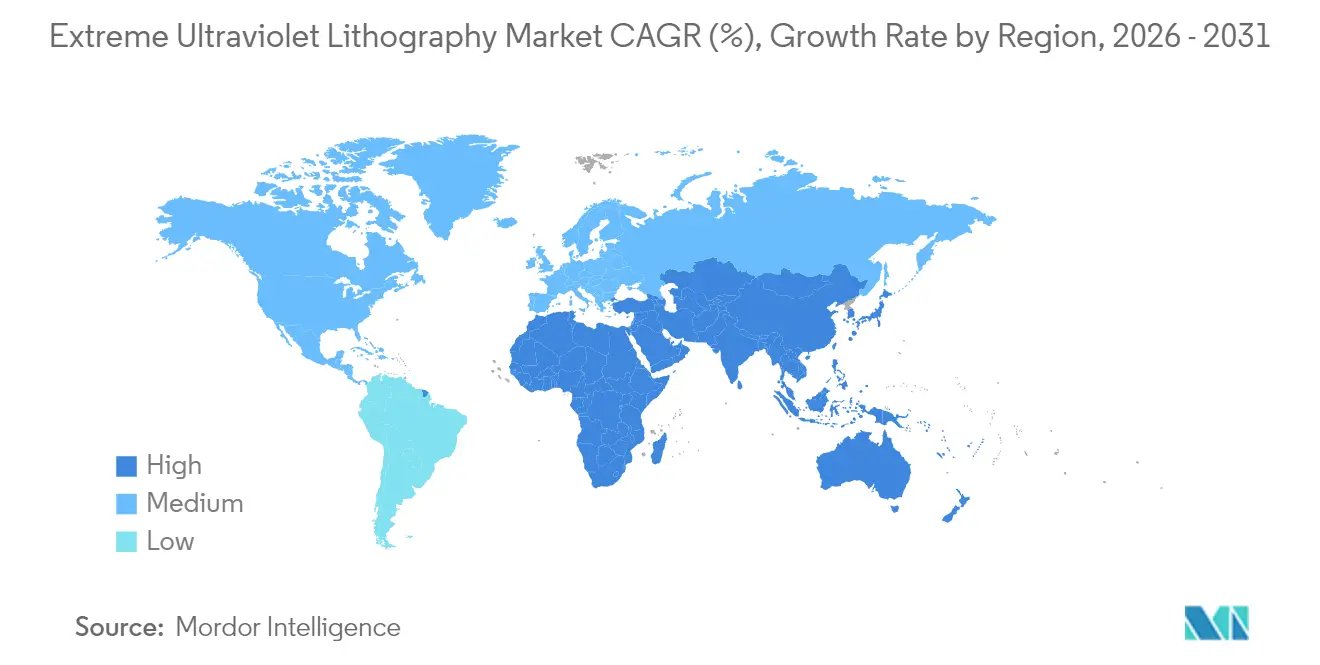

- Par géographie, l'Asie-Pacifique a capturé 63,85 % de la part des revenus en 2025 ; la région Moyen-Orient et Afrique devrait afficher un CAGR de 10,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la lithographie par ultraviolets extrêmes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de nœuds logiques et mémoire inférieurs à 5 nm | +3.8% | Mondial, avec une concentration en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement accéléré des capacités en IA/5G/informatique haute performance | +2.4% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de subvention aux semi-conducteurs | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers les plateformes EUV High-NA (0,55 NA) | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Bond de productivité grâce aux avancées des membranes de pellicules | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Dynamique de la R&D sur les sources lumineuses EUV compactes à base d'ERL | +0.5% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de nœuds inférieurs à 5 nm

Les plans de production en masse de puces à 2 nm prévus pour 2025 nécessitent des largeurs de ligne que seule l'exposition EUV peut atteindre. TSMC a réservé 12,3 milliards USD pour son parc d'outils EUV, un budget visant des gains de vitesse de 10 à 15 % ou des réductions de consommation d'énergie de 25 à 30 % par rapport aux conceptions à 3 nm.[1]Techovedas, "TSMC investit plus de 12,3 milliards USD dans l'EUV," techovedas.com Les acheteurs de puces pour smartphones et centres de données se sont déjà positionnés sur ces nœuds, permettant aux fournisseurs d'équipements de sécuriser des carnets de commandes pluriannuels. En conséquence, le marché de la lithographie par ultraviolets extrêmes bénéficie d'un pipeline d'expéditions prévisible qui reflète chaque réduction successive de nœud.

Développement accéléré des capacités en IA/5G/informatique haute performance

Les accélérateurs d'IA, les puces de bande de base 5G et les mémoires à haute bande passante nécessitent toutes une métallisation à pas serré. Le chiffre d'affaires de TSMC au quatrième trimestre 2024 a augmenté de 37 % en glissement annuel pour atteindre 26,88 milliards USD, illustrant l'ampleur de la demande. Pour suivre le rythme, la société a budgétisé entre 32 et 36 milliards USD pour les dépenses d'investissement en 2025, dont environ 60 scanners EUV. De telles commandes raccourcissent les délais de livraison des outils et intègrent les fournisseurs de moindre envergure — pellicules, ébauches de masques et résines — dans la boucle de croissance du marché de la lithographie par ultraviolets extrêmes.

Programmes gouvernementaux de subvention aux semi-conducteurs

La loi américaine CHIPS Act canalise 52 milliards USD vers la production nationale, dont 825 millions USD réservés à un accélérateur EUV à New York. L'Europe cherche à doubler sa part dans les semi-conducteurs à 20 % d'ici 2030, et le Japon associe son régime de subventions à des alliances sur la recherche GAAFET. Ces politiques orientent les flux de capitaux vers de nouvelles usines en construction, élargissant la base géographique de clients pour les outils d'exposition EUV et les composants auxiliaires.

Transition vers les plateformes EUV High-NA

ASML a livré le premier scanner 0,55 NA à Intel fin 2023. La plateforme augmente la densité de 2,9× par rapport aux outils 0,33 NA, réduisant le nombre d'étapes de structuration par tranche. Les premiers adoptants ont réservé toutes les unités jusqu'à mi-2025, garantissant un flux de revenus pluriannuel. Bien que chaque système coûte 384 millions USD, les gains de productivité projetés compensent l'achat en réduisant le nombre de masques et en améliorant le rendement.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût du système supérieur à 150 millions USD et complexité de la modernisation des usines | -3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Dépendance à un fournisseur unique et goulots d'étranglement de la chaîne d'approvisionnement | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Défectivité stochastique des photorésines EUV | -1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs de service terrain formés à l'EUV | -0.9% | Mondial, avec une concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût du système supérieur à 150 millions USD et complexité de la modernisation des usines

Les scanners EUV de base sont affichés à environ 150 millions USD, et les unités High-NA dépassent plus du double de ce chiffre. Les usines doivent également moderniser la circulation d'air en salle blanche, l'amortissement des vibrations et la distribution électrique. Les fonderies de plus petite taille peinent à amortir de tels investissements, risquant un écart technologique qui réduit le nombre de clients potentiels pour le marché de la lithographie par ultraviolets extrêmes. Les opérations à double voie, où les systèmes DUV et EUV fonctionnent en parallèle, augmentent encore davantage les budgets d'investissement.

Dépendance à un fournisseur unique et goulots d'étranglement de la chaîne d'approvisionnement

ASML détient 100 % de l'approvisionnement en systèmes EUV et 90 % de la base DUV. La production est plafonnée à environ 50 outils par an, et les contrôles à l'exportation restreignent les livraisons vers certaines régions. Les sous-systèmes critiques — du verre de haute pureté aux miroirs multicouches — sont exposés à des risques similaires de source unique. Toute perturbation se répercute sur l'ensemble du marché de la lithographie par ultraviolets extrêmes, incitant les gouvernements à investir dans des capacités nationales de composants pour atténuer les risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sources lumineuses génèrent les revenus, les pellicules accélèrent la croissance

Les sources lumineuses représentaient 45,85 % de la taille du marché de la lithographie par ultraviolets extrêmes en 2025, soulignant leur statut de sous-système le plus coûteux d'un scanner. Les modules actuels à plasma produit par laser (LPP) convertissent des impulsions laser CO₂ et des gouttelettes d'étain en rayonnement à 13,5 nm, mais une efficacité de conversion inférieure à 5 % continue de stimuler la recherche sur des alternatives à électrons libres. La puissance moyenne élevée entraîne également des mises à niveau telles que des revêtements avancés pour miroirs collecteurs et des filtres à débris, avec des contrats de service garantissant la stabilité de la puissance, générant des revenus récurrents pour les fournisseurs.

Les pellicules constituent le produit à la croissance la plus rapide, avec un CAGR de 17,9 % projeté jusqu'en 2031. Les membranes à nanotubes de carbone offrent désormais une transmittance de 97 à 98 % et résistent à une exposition de 1 000 W, un changement radical par rapport aux films antérieurs en nitrure de silicium. Les principales fonderies ont validé les pellicules CNT pour les flux de procédés à 2 nm, ouvrant un cycle de remplacement dans lequel chaque couche de masque nécessite une protection ; l'augmentation des volumes réduit déjà le coût unitaire.

Par type d'utilisateur final : les IDM défient la domination des fonderies

Les fonderies représentaient 52,75 % du marché de la lithographie par ultraviolets extrêmes en 2025, car les clients sans usine propre s'appuient sur la fabrication sous contrat. Leur spécialisation leur permet de commander des scanners par lots, de sécuriser des capacités de service et de co-développer des procédés avec les fournisseurs d'outils. TSMC à elle seule contrôlait 56 % de la capacité d'exposition EUV installée, transformant la concentration géographique à Taïwan en efficacités de chaîne d'approvisionnement et en réductions de coûts liées à la courbe d'apprentissage.

Les IDM, cependant, se développent plus rapidement à un CAGR de 13,6 %. Le modèle IDM 2.0 d'Intel rouvre ses usines aux clients externes tout en ajoutant une capacité High-NA réservée jusqu'en 2025. Les subventions gouvernementales réduisent son coût en capital effectif, réduisant l'écart de coût unitaire avec les fonderies pures. À mesure que les IDM passent aux transistors à grille enveloppante, ils internalisent les boucles de rétroaction conception-procédé, un avantage qui devrait accroître leur part du marché de la lithographie par ultraviolets extrêmes au cours de la décennie.

Par nœud technologique : le nœud 2 nm et inférieur stimule la croissance future

Le nœud 5 nm détenait 33,75 % de la part du marché de la lithographie par ultraviolets extrêmes en 2025, bénéficiant de rendements matures et d'un large support de plateforme pour les puces mobiles et les centres de données. Le coût par transistor reste favorable par rapport au 3 nm lorsque les bonus de productivité et les économies sur les masques sont inclus. Néanmoins, les feuilles de route se concentrent désormais sur les plateformes à 2 nm qui promettent des économies d'énergie de 25 à 30 %. Le segment devrait se développer à un CAGR de 20,2 % jusqu'en 2031, le plus élevé de la hiérarchie, alors que les principaux clients préchargent la demande pour les processeurs d'IA et d'informatique en périphérie.

Les architectures à grille enveloppante à 2 nm nécessitent un contrôle de superposition plus précis et une stochasticité réduite, deux exigences satisfaites par l'imagerie en une seule passe de l'EUV. Les premières lignes pilotes rapportent une rugosité des bords de ligne conforme aux spécifications lors d'une exposition en champ complet. Les consortiums de recherche affinent les optiques High-NA et les nouvelles résines pour maintenir la fidélité des motifs malgré des fenêtres de procédé réduites, consolidant la pertinence du marché de la lithographie par ultraviolets extrêmes pour chaque réduction successive de nœud.

Par technologie de source lumineuse : l'ERL-EUV perturbe la domination du LPP

Les unités LPP représentaient 87,95 % des expéditions totales en 2025, standardisant l'infrastructure des lasers CO₂, des générateurs de gouttelettes et des miroirs collecteurs. Des mises à niveau progressives ont porté la puissance moyenne vers 500 W, suffisante pour la plupart des productions en masse à 3 nm. Les fournisseurs intègrent des filtres à débris pour améliorer la durée de vie des miroirs et réduire la maintenance non planifiée, renforçant le taux d'utilisation des outils sur l'ensemble du marché de la lithographie par ultraviolets extrêmes.

Les plateformes ERL-EUV, dont le CAGR est projeté à 26,1 %, éliminent les débris d'étain en générant un rayonnement EUV cohérent dans un accélérateur linéaire supraconducteur. Les recherches du Lawrence Livermore indiquent une puissance de sortie de 2 kW à des énergies de faisceau de 0,33 GeV, réduisant considérablement la consommation d'énergie au niveau de la prise murale. Les calendriers des prototypes s'alignent sur le nœud 1,4 nm de l'industrie, offrant aux fabricants de puces une alternative susceptible de diversifier l'approvisionnement. Si elle est commercialisée, la technologie ERL réduirait les coûts d'exploitation et l'empreinte environnementale, deux priorités pour les usines vertes bénéficiant de subventions.

Analyse géographique

L'Asie-Pacifique a dominé le marché de la lithographie par ultraviolets extrêmes avec 63,85 % des revenus de 2025. TSMC à Taïwan à elle seule a installé environ 60 scanners financés par le budget EUV de 12,3 milliards USD mentionné ci-dessus. Les usines coréennes de Samsung mettront en service leur premier outil High-NA au premier trimestre 2025. Les fournisseurs japonais tels que Hoya restent la principale source d'ébauches de masques EUV, renforçant davantage la concentration régionale.

L'Amérique du Nord prend de l'élan. La loi CHIPS Act réserve 825 millions USD à un accélérateur EUV à Albany, tandis que le déploiement High-NA d'Intel bénéficie d'un accès prioritaire à tous les scanners de première vague. Les subventions du Département de l'Énergie financent la recherche sur les sources lumineuses de prochaine génération au Laboratoire national Lawrence Livermore, positionnant la région comme un pôle d'innovation.

La région Moyen-Orient et Afrique, bien que partant d'une base modeste, devrait croître à un CAGR de 10,9 % jusqu'en 2031, les fonds souverains des Émirats arabes unis et d'Arabie saoudite investissant dans des infrastructures d'IA qui nécessiteront à terme un approvisionnement en puces avancées. Les premiers protocoles d'accord avec des fournisseurs d'outils américains couvrent des usines pilotes et l'ingénierie de salles blanches, laissant ouverte une voie vers l'adoption de l'EUV une fois que les écosystèmes auront mûri.

Paysage concurrentiel

La concentration du marché est extrême, ASML étant le seul fournisseur de scanners EUV après avoir investi 9 milliards USD en R&D cumulée. Les prix des scanners ont augmenté de 22 % entre 2020 et 2022, reflétant une forte demande et une capacité limitée. Des boucles de co-développement fermées lient ASML à Zeiss SMT pour les optiques et à Cymer pour les sources lumineuses, tandis que des accords d'achat pluriannuels répartissent l'approvisionnement entre TSMC, Samsung et Intel.

Les fabricants de composants ciblent des niches adjacentes : Zeiss ajoute des étages de miroirs adaptatifs, les fournisseurs de produits chimiques affinent les résines à base d'oxydes métalliques, et Imec héberge des tests sur lignes pilotes dans le cadre d'un accord de cinq ans avec ASML.[4]Imec, "Imec et ZEISS signent un nouvel accord de partenariat stratégique," imec-int.com Le financement de la loi américaine CHIPS Act augmente la production de verre à très faible dilatation de Corning, atténuant un goulot d'étranglement dans les ébauches de miroirs.

La géopolitique remodèle également la demande. Les contrôles à l'exportation restreignent les scanners de dernière génération à certaines usines chinoises, encourageant des alternatives nationales et des investissements parallèles dans les systèmes DUV. Les décideurs politiques européens et américains répondent par des écosystèmes d'outils régionaux, et le partenariat quinquennal ASML–Imec formalise le partage des connaissances tout en poursuivant des objectifs de durabilité. À moyen terme, l'approvisionnement en EUV restera probablement à source unique, mais les fournisseurs émergents de sources lumineuses et de pellicules pourraient fragmenter les segments adjacents.

Leaders du secteur de la lithographie par ultraviolets extrêmes

ASML Holding NV

ZEISS SMT

Gigaphoton Inc.

Cymer LLC

Canon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ASML a dévoilé ses plans pour sa technologie de lithographie par ultraviolets extrêmes Hyper-NA de prochaine génération, prolongeant sa feuille de route au-delà des systèmes High-NA actuels.

- Avril 2025 : ASML a annoncé 7,7 milliards EUR de ventes nettes au premier trimestre 2025, citant la demande en IA comme catalyseur de croissance.

- Mars 2025 : ASML et imec ont signé un partenariat stratégique de cinq ans pour faire progresser la R&D en semi-conducteurs à l'aide d'outils EUV 0,55 NA et 0,33 NA.

- Mars 2025 : Imec et ZEISS ont prolongé leur collaboration jusqu'en 2029 pour améliorer la ligne pilote NanoIC dédiée à la recherche sub-2 nm.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la lithographie par ultraviolets extrêmes (EUV) comme le chiffre d'affaires mondial généré par les nouveaux scanners EUV et leurs sources lumineuses intégrales, miroirs, masques, pellicules et sous-ensembles associés permettant la structuration aux nœuds de 7 nm et en dessous. Ces ventes sont comptabilisées au moment où le fabricant d'équipement d'origine enregistre le chiffre d'affaires auprès des fonderies ou des fabricants de dispositifs intégrés.

Exclusions du périmètre : Les contrats de service après-vente, les plateformes deep-ultraviolet reconditionnées et les conversions d'outils en interne ne font pas partie de ce marché.

Aperçu de la segmentation

- Par type de produit

- Sources lumineuses

- Miroirs / Optiques

- Masques

- Pellicules

- Ébauches de masques

- Par type d'utilisateur final

- Fonderies

- Fabricants de dispositifs intégrés (IDM)

- Par nœud technologique

- 7 nm et plus

- 5 nm

- 3 nm

- 2 nm et inférieur

- Par technologie de source lumineuse

- Plasma produit par laser (LPP)

- Plasma à décharge gazeuse

- Étincelle sous vide

- ERL-EUV

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Pays-Bas

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Taïwan

- Corée du Sud

- Japon

- Chine

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons tenu des discussions structurées avec des ingénieurs de procédés en Asie-Pacifique, des responsables des achats d'IDM européens et des distributeurs d'équipements nord-américains. Leurs éclairages sur les délais d'installation, le débit utilisable et les créneaux high-NA attendus ont comblé les lacunes documentaires et affiné les courbes de coûts ancrant notre modèle de revenus.

Recherche documentaire

Nous avons commencé par des données ouvertes telles que les statistiques d'expédition SEMI, les mises à jour du World Fab Forecast, les codes douaniers pour les outils de photolithographie et les flux de brevets accessibles via Questel qui tracent les optiques high-NA. Des articles académiques publiés dans IEEE Transactions on Semiconductor Manufacturing et des actualités archivées sur Dow Jones Factiva ont apporté une profondeur technique, tandis que les bases de données payantes de Mordor Intelligence telles que D&B Hoovers ont aidé à vérifier les données financières des fournisseurs.

Notre équipe a ensuite examiné les dépôts 10-K, les présentations des journées investisseurs et les divulgations de subventions dans le cadre des US CHIPS et European Chips Acts afin de faire correspondre la capacité annoncée des fabs de plaquettes avec les carnets de commandes d'outils, renforçant ainsi les fourchettes de prix et de volumes avant les travaux primaires. Les sources citées sont illustratives ; de nombreux documents supplémentaires de référence ont été consultés pour recouper les chiffres et clarifier le périmètre.

Dimensionnement du marché et prévisions

Une construction descendante part des ajouts de capacité mondiale en 300 mm, des journaux de commandes de scanners et des prix de vente moyens, qui sont ensuite vérifiés par des consolidations ascendantes sélectives à partir de fournisseurs échantillonnés et de données de canaux. Les variables clés comprennent le nombre de nouveaux démarrages de fabs, le calendrier de transition des nœuds, l'érosion de l'ASP des scanners, les mises à niveau d'ouverture numérique, les décaissements de subventions et la demande des centres de données IA. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour montrer comment les fluctuations des stocks de mémoire ou les incitations fiscales orientent la demande d'outils jusqu'en 2030. Les divergences entre les approches sont calibrées à l'aide des retours primaires.

Cycle de validation des données et de mise à jour

Chaque modèle passe des tests de variance par rapport aux facturations historiques SEMI et aux schémas d'importation, suivis d'une révision par les pairs en deux étapes. Tout écart supérieur à cinq pour cent déclenche une reprise de contact avec des experts. Les analystes de Mordor actualisent les données annuellement et publient des mises à jour intermédiaires lorsque des événements significatifs, comme un retard d'expédition high-NA, surviennent, avec une passe de validation finale juste avant la publication.

Pourquoi la référence EUV Lithography de Mordor est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des grilles de prix et des cadences de mise à jour distincts.

Nous reconnaissons ces lacunes d'emblée, puis montrons comment notre sélection rigoureuse de variables fournit une référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,71 Md USD (2025) | Mordor Intelligence | |

| 12,16 Md USD (2025) | Global Consultancy A | Exclut les revenus des sources lumineuses et comptabilise la valeur uniquement à l'acceptation en usine |

| 10,16 Md USD (2024) | Trade Journal B | Limite la géographie à l'Asie-Pacifique et applique une déflation agressive de l'ASP |

| 12,18 Md USD (2024) | Market Insights Firm C | Omet les sous-systèmes de miroirs et de pellicules et utilise des taux de change fixes de 2021 |

La comparaison montre que lorsque le périmètre est étroit ou que les hypothèses de prix sont obsolètes, les totaux tombent bien en dessous du chiffre équilibré que nos analystes établissent. En traçant chaque donnée d'entrée jusqu'à des variables transparentes et en les révisant selon un calendrier défini, Mordor Intelligence offre aux décideurs une référence de marché sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la lithographie EUV ?

Le marché est évalué à 25,93 milliards USD en 2026 et devrait atteindre 40,54 milliards USD d'ici 2031, reflétant un CAGR de 9,35 %.

Quel segment de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les pellicules, portées par les membranes à nanotubes de carbone, affichent la dynamique la plus forte avec un CAGR de 17,9 % prévu pour 2026-2031.

Comment les scanners High-NA affectent-ils les budgets d'investissement ?

Chaque outil 0,55 NA coûte environ 384 millions USD, soit plus du double des unités EUV standard, mais augmente la densité des transistors de 2,9×, réduisant la structuration multiple et le coût des tranches à long terme.

Quelle géographie domine la demande, et quelle région se développe le plus rapidement ?

L'Asie-Pacifique contrôle 63,85 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 10,9 % jusqu'en 2031, portée par les nouveaux investissements technologiques.

Quels sont les principaux obstacles à une adoption plus large de l'EUV ?

Le prix élevé des systèmes et la complexité de la modernisation des usines (impact de -3,2 % sur le CAGR prévu) et la dépendance à un fournisseur unique (impact de -2,1 %) constituent les obstacles les plus significatifs.

Dernière mise à jour de la page le: