Taille et Part du Marché des Dispositifs à Semi-conducteurs dans l'Industrie Aérospatiale et de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.66 Milliards de dollars |

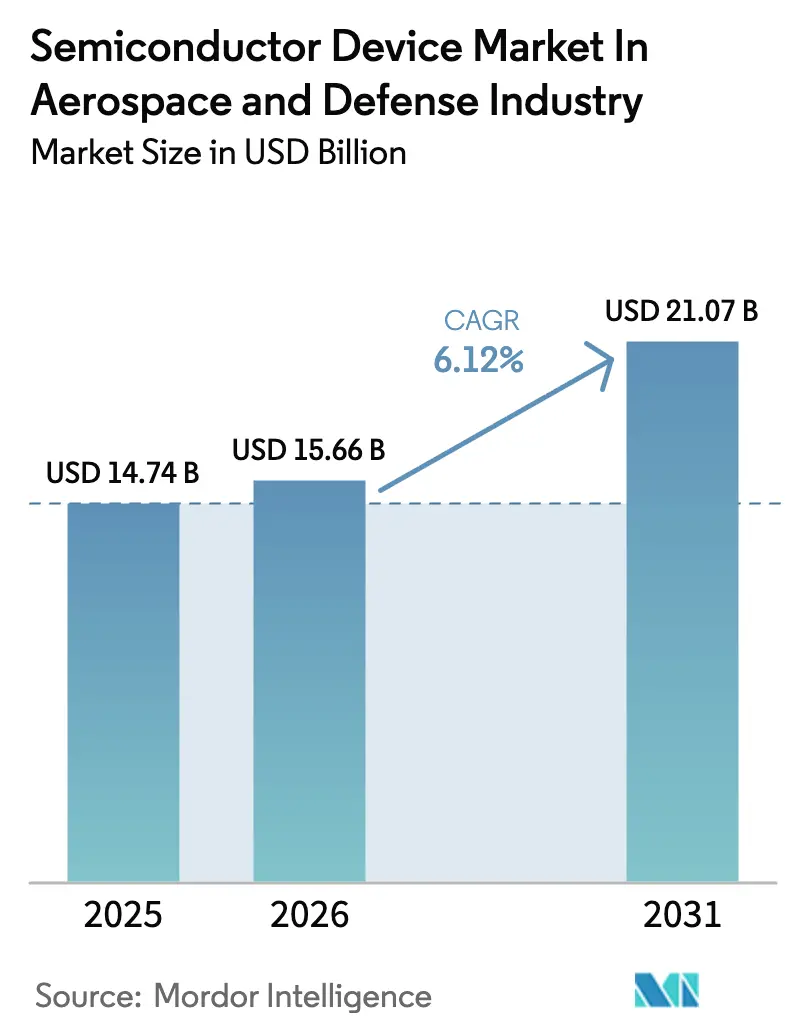

| Taille du Marché (2031) | 21.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs à Semi-conducteurs dans l'Industrie Aérospatiale et de Défense par Mordor Intelligence

La taille du marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense devrait passer de 14,74 milliards USD en 2025 à 15,66 milliards USD en 2026, pour atteindre 21,07 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031. Derrière cette trajectoire régulière se profile un virage décisif vers les matériaux à large bande interdite, une demande massive de puces tolérantes aux radiations pour les constellations en orbite basse terrestre (LEO), ainsi que des mandats d'architecture ouverte qui favorisent les circuits intégrés commerciaux sur étagère plutôt que les ASIC sur mesure. L'aviation militaire reste la plateforme la plus coûteuse, mais les véhicules aériens sans pilote (UAV) progressent le plus rapidement à mesure que les ministères déploient des essaims consommables. Le nitrure de gallium (GaN) supplante l'arséniure de gallium dans les amplificateurs de puissance RF au-dessus de 40 GHz, tandis que le carbure de silicium (SiC) permet des convertisseurs plus légers et plus froids, essentiels pour les véhicules planeurs hypersoniques et les armes à énergie dirigée. Par ailleurs, les obstacles liés au contrôle des exportations en dessous de 7 nm incitent les concepteurs à recycler les procédés 28 nm et 65 nm, échangeant l'avantage lithographique contre une sécurité d'approvisionnement.[1]DARPA, "Aperçu du programme de l'Initiative de renaissance de l'électronique," darpa.mil

Principaux enseignements du rapport

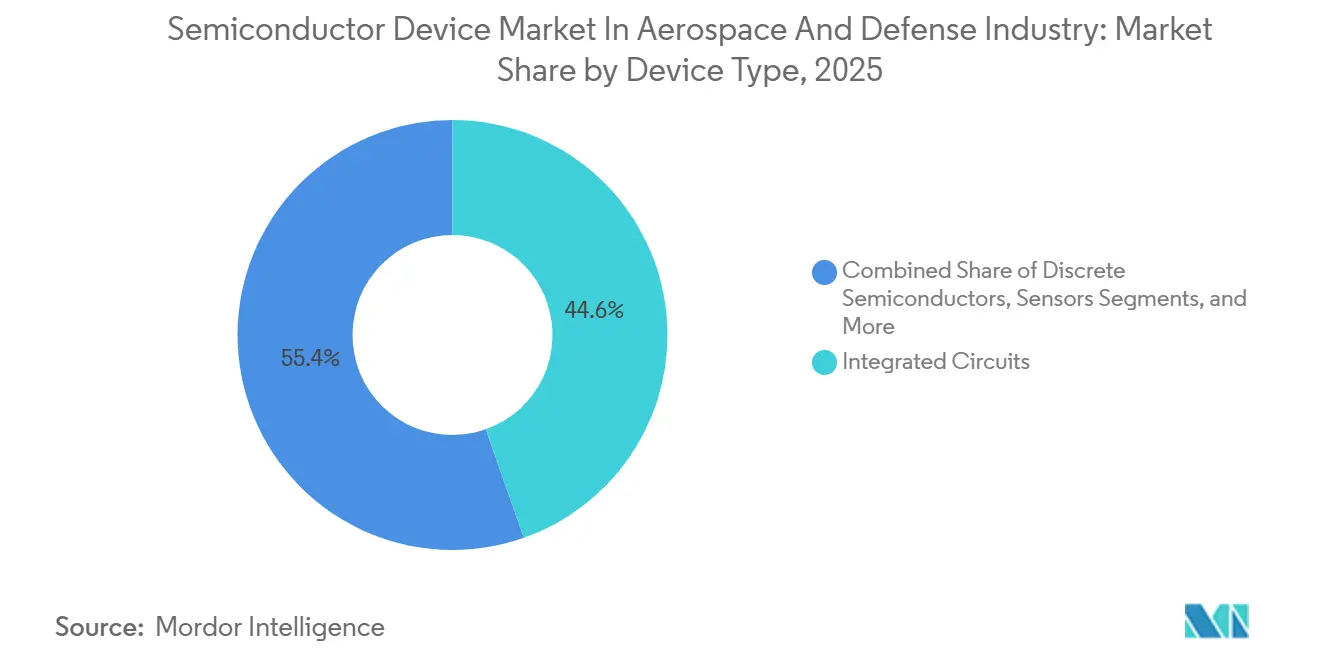

- Par type de dispositif, les circuits intégrés ont représenté 44,61 % de la part de marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense en 2025.

- Par type de dispositif, l'optoélectronique devrait se développer à un TCAC de 8,13 % jusqu'en 2031.

- Par plateforme d'utilisation finale, l'aviation militaire a représenté 31,43 % de la taille du marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense en 2025.

- Par plateforme d'utilisation finale, les UAV devraient enregistrer la croissance la plus élevée avec un TCAC de 9,43 % jusqu'en 2031.

- Par matériau, le silicium a représenté 62,13 % des revenus en 2025, tandis que le GaN devrait progresser à un TCAC de 7,36 % jusqu'en 2031.

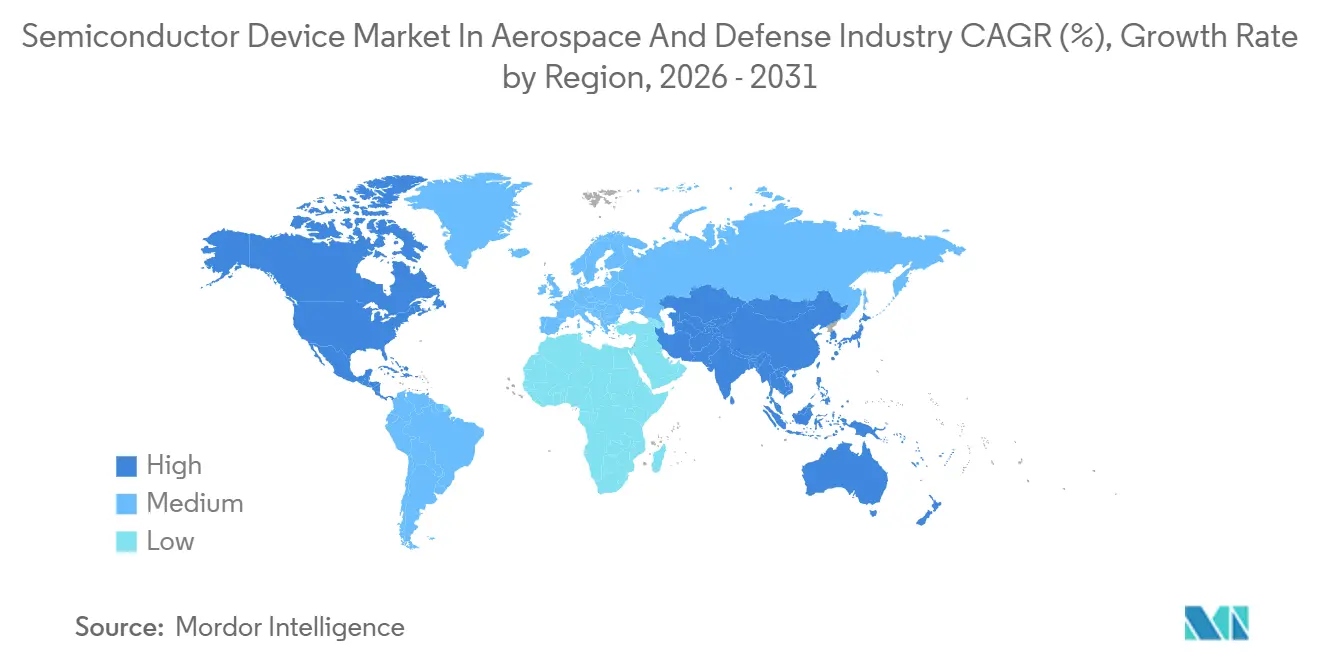

- Par géographie, l'Amérique du Nord a conservé une part de 36,91 % en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 8,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Dispositifs à Semi-conducteurs dans l'Industrie Aérospatiale et de Défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des semiconducteurs à large bande interdite (SiC et GaN) pour les systèmes d'alimentation militaires et spatiaux de nouvelle génération | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Les méga-constellations de satellites LEO stimulent la demande de RFIC tolérants aux radiations | +1.0% | Amérique du Nord en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Ordinateurs de mission embarqués à IA pour les opérations multi-domaines | +0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Programmes hypersoniques et à énergie dirigée nécessitant des amplificateurs de puissance RF GaN à très haute fréquence | +0.8% | Amérique du Nord, Chine, Russie | Court terme (≤ 2 ans) |

| Cycles de renouvellement de l'avionique à architecture ouverte élargissant les dépenses en circuits intégrés COTS | +0.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Plateformes indigènes de chasseurs et d'UAV en Indo-Pacifique stimulant l'approvisionnement local | +0.6% | Inde, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des semiconducteurs à large bande interdite (SiC et GaN) pour les systèmes d'alimentation militaires et spatiaux de nouvelle génération

Les dispositifs SiC et GaN tolèrent des tensions plus élevées, commutent plus rapidement et dissipent la chaleur plus efficacement que le silicium, permettant des alimentations plus légères dans les missiles et les satellites. Wolfspeed a qualifié des MOSFET SiC 1 700 V pour le chasseur de nouvelle génération de l'armée de l'air américaine, réduisant la masse du convertisseur de 30 %. L'Agence spatiale européenne a sélectionné des circuits intégrés de puissance GaN sur silicium qui ont réduit la masse d'un régulateur solaire de 1 kW de 40 %. Northrop Grumman a procédé à des achats de tranches à long terme pour sécuriser l'approvisionnement en SiC pour les radars AESA, soulignant sa stratégie d'achat anticipé. Qorvo a signalé que les amplificateurs GaN sont passés de 11 % à 18 % des revenus de défense entre 2023 et 2025, portés par les armes hypersoniques. La conductivité thermique du SiC, trois fois supérieure à celle du silicium, réduit également la taille des dissipateurs thermiques sur les charges utiles aéroportées sensibles au poids.

Les méga-constellations de satellites LEO stimulent la demande de RFIC tolérants aux radiations

Les méga-constellations exigent une résilience aux radiations à des prix commerciaux. Les satellites Starlink Gen2 lancés en 2025 embarquent chacun plus de 1 200 RFIC GaN, multipliant la demande de composants durcis aux doses ionisantes totales. Le projet Kuiper d'Amazon a attribué à Microchip Technology un contrat pour des FPGA basés sur RTG4 capables de survivre à 300 krad tout en réduisant de moitié la consommation d'énergie. Le redémarrage d'OneWeb a allongé les lancements de tranches chez Teledyne e2v de 35 %, révélant une pénurie en dessous de 90 nm. Les satellites de la tranche 2 de la Force spatiale américaine intègrent le routage IA sur des FPGA Versal AI Core, renforçant l'acceptation d'une tolérance aux radiations « suffisante ». Les fournisseurs traditionnels accordent désormais des licences à des fonderies commerciales pour rester compétitifs en termes de prix.

Ordinateurs de mission embarqués à IA pour les opérations multi-domaines

L'IA embarquée est passée de la démonstration au déploiement. BAE Systems installe des ordinateurs IA dans les jets F-16 Block 70, réduisant la charge de travail du pilote de 40 % lors des missions de suppression des défenses aériennes ennemies. L'Ensemble 6000 de Mercury Systems délivre 256 TOPS INT8 en utilisant des modules Jetson Orin dans des facteurs de forme robustes. Le projet Convergence a réduit les chaînes de destruction d'artillerie de 20 minutes à moins de 90 secondes grâce aux processeurs Versal AI Edge. L3Harris a équipé les aéronefs P-8A d'ordinateurs de mission basés sur Intel Xeon avec accélération AVX-512.[2]L3Harris Technologies, "Communiqué de contrat SDA Tranche 2," l3harris.com La certification reste un obstacle : les commandes de vol déterministes doivent être isolées de l'inférence IA probabiliste conformément à la norme DO-178C.

Programmes hypersoniques et à énergie dirigée nécessitant des amplificateurs de puissance RF GaN à très haute fréquence

Le GaN sur SiC délivre plus de 100 W au-dessus de 40 GHz et supporte des températures de jonction supérieures à 225 °C. L'arme hypersonique de l'armée américaine utilise les amplificateurs GaN 44 GHz de Qorvo avec une puissance de sortie de 150 W et un rendement de 50 %. Le laser HELIOS de Lockheed Martin s'appuie sur des pilotes RF GaN pour alimenter un faisceau de 60 kW. Les contrôles à l'exportation américains couvrent désormais les substrats GaN sur diamant, car le diamant permet une densité de puissance de 200 W/mm. MACOM a qualifié un MMIC GaN à 94 GHz pour le brouilleur de nouvelle génération, remplaçant les tubes à ondes progressives. Seules trois fonderies fournissent des tranches GaN sur SiC de 150 mm à grande échelle, maintenant la capacité sous tension.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée des fonderies rad-hard en dessous de 90 nm | -0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Durcissement du contrôle des exportations sur les nœuds avancés | -0.7% | Asie-Pacifique, Mondial | Long terme (≥ 4 ans) |

| Charge élevée des coûts de qualification QML-V et JANS | -0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Limites de la gestion thermique dans les puces de qualité spatiale en boîtier 3D | -0.4% | Programmes spatiaux mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée des fonderies rad-hard en dessous de 90 nm

Seule l'usine de BAE Systems dans le New Hampshire et le site de Tower Semiconductor à Newport Beach exploitent des procédés rad-hard en volume en dessous de 90 nm, tous deux à plus de 95 % d'utilisation. Les délais de livraison des FPGA RTG4 ont atteint 52 semaines en 2025.[3]Microchip Technology, "Qualification QML-V MPFS500T," microchip.com La qualification d'une nouvelle ligne rad-hard coûte jusqu'à 80 millions USD et trois ans, ce qui décourage les nouveaux entrants. Teledyne e2v a même refusé des commandes de 40 millions EUR car les créneaux 65 nm étaient absorbés par les missions de l'ESA. Les concepteurs reviennent donc aux procédés 180 nm, acceptant des compromis en termes de densité et de puissance.

Durcissement du contrôle des exportations sur les nœuds avancés

En octobre 2024, le gouvernement américain a ajouté 140 entreprises chinoises à sa liste des entités, ciblant spécifiquement les ASIC durcis aux radiations et les composants RF GaN. Cette mesure visait à restreindre l'accès aux technologies critiques susceptibles de renforcer les capacités adversariales. À la suite de cette décision, le Japon a mis en place des restrictions similaires, axées sur les outils EUV pour renforcer davantage le contrôle sur les équipements de fabrication de semiconducteurs avancés. Airbus a rencontré des retards significatifs avec les FPGA Versal destinés aux nations alliées. Pour atténuer ces perturbations, la société a établi des centres de stockage dans des emplacements stratégiques, notamment à Singapour et à Dubaï, afin d'assurer des opérations de chaîne d'approvisionnement plus fluides. Pendant ce temps, l'Inde a répondu à la perte d'accès aux nœuds 28 nm en reconceptualisant l'ordinateur de guidage de son missile Astra Mk2 pour fonctionner sur des nœuds 65 nm, démontrant une capacité d'adaptation face aux restrictions à l'exportation. Bien que ces réglementations à l'exportation ralentissent efficacement les adversaires, elles encouragent également les nations alliées à renforcer leur autonomie dans les technologies critiques. À terme, cette évolution devrait éroder la part de marché des fournisseurs américains à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les circuits intégrés ancrent la complexité des plateformes

Les circuits intégrés ont capturé 44,61 % de la taille du marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense en 2025, fournissant des processeurs, des FPGA et des interfaces mixtes signal pour l'avionique et les charges utiles. L'optoélectronique, bien que plus modeste, surpassera les autres à un TCAC de 8,13 % à mesure que les munitions LiDAR et les liaisons optiques inter-satellites se répandent. Le StormBreaker de Raytheon utilise des photodétecteurs à arséniure d'indium-gallium pour le ciblage laser. Les dispositifs de puissance discrets et les capteurs couvrent le reste, accélérés par les imageurs hyperspectraux sur les drones de nouvelle génération.

La montée en puissance de l'optoélectronique est structurelle. Les liaisons optiques transmettent des gigabits par seconde et échappent à la congestion RF. L3Harris a réalisé une liaison optique descendante à 10 Gbps en 2025 à l'aide de lasers ayant survécu 18 mois en orbite. Les MOSFET SiC discrets restent essentiels pour la commutation à 1 700 V dans les lasers montés sur camion. Le conditionnement hybride imprime désormais en micro-impression des lasers III-V sur du CMOS silicium, réduisant les facteurs de forme avec une prime de coût de 20 à 30 %.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination du silicium s'érode au profit des semiconducteurs à large bande interdite

Le silicium détenait 62,13 % de la part de marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense en 2025 grâce à la profondeur de l'offre et à l'héritage de qualification. Le GaN devrait progresser de 7,36 % par an à mesure que les programmes hypersoniques, de brouillage et de réseau phasé dépassent les limites du GaAs. Le brouilleur de nouvelle génération de l'armée de l'air émet 1 kW sur 6-18 GHz exclusivement via des modules GaN. Le SiC sert à la conversion de puissance où un rendement de 98 % à 150 °C justifie sa prime de coût de 3 à 5 fois.

Le phosphure d'indium domine les ondes millimétriques au-dessus de 60 GHz ; les substrats en diamant, bien que coûteux, permettent des densités GaN de 200 W/mm. Qorvo a démontré 150 W à 44 GHz sur GaN sur diamant, 50 % de plus que le GaN sur SiC, bien que les tranches dépassent 10 000 USD chacune. La conversion d'une usine GaN vers des substrats SiC nécessite environ 250 millions USD en équipements, limitant la participation aux acteurs les plus importants.

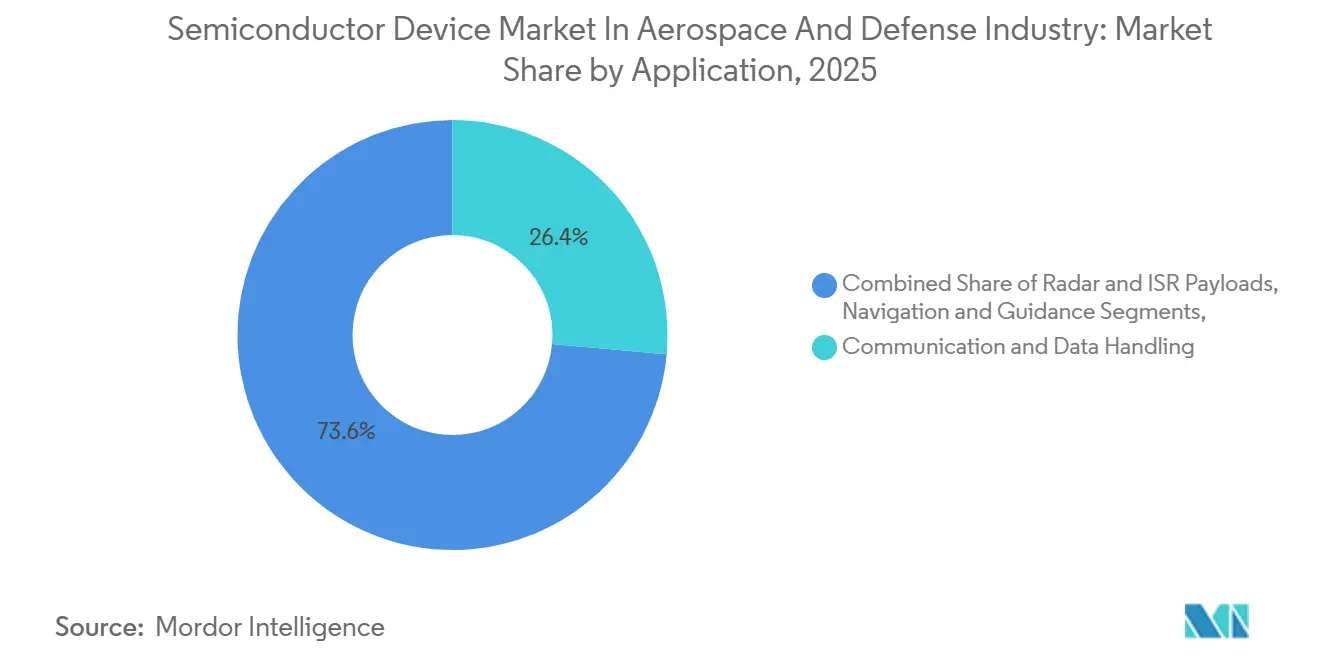

Par application : la communication en tête, la guerre électronique en forte progression

La communication et le traitement des données ont représenté 26,43 % de la taille du marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense en 2025. La guerre électronique enregistrera un TCAC de 9,12 % à mesure que les brouilleurs cognitifs gagnent en priorité. Le pod de brouillage basse fréquence de la Marine traite 256 TOPS pour des formes d'onde adaptatives. Les radars AESA élèvent la demande en GaN ; chaque radar F-35 intègre 1 600 modules T/R.

La navigation intègre des repères inertiels, de terrain et célestes pour résister au brouillage GPS. Les bus de gestion de puissance tels que la classe 1300 de Maxar adoptent des convertisseurs SiC, réduisant de 18 kg par rapport aux unités en silicium. Les capteurs s'élargissent avec des détecteurs infrarouges à points quantiques prévus pour la constellation Silent Barker de la Force spatiale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme d'utilisation finale : l'aviation militaire domine, les UAV accélèrent

L'aviation militaire détenait 31,43 % de la part de marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense en 2025, mais les UAV progresseront le plus rapidement à un TCAC de 9,43 % à mesure que l'Aéronef de combat collaboratif vise 1 000 ailiers autonomes. Les engins spatiaux restent importants via les méga-constellations ; une unité Starlink Gen2 intègre plus de 1 200 composants GaN.

L'aviation commerciale gagne en contenu de puces grâce aux commandes de vol électriques et à la connectivité cabine, tandis que les systèmes terrestres et navals intègrent l'IA pour réduire les équipages. Des missiles tels que l'AGM-183 de Lockheed s'appuient sur des dispositifs SiC capables de survivre à un échauffement de 225 °C en phase de propulsion. Les milliers de drones de l'initiative Replicator nécessitent des semiconducteurs à faible coût que les fournisseurs aérospatiaux traditionnels peinent à produire à grande échelle.

Analyse géographique

L'Amérique du Nord a conservé une part de 36,91 % en 2025, ancrée par le budget de défense américain de 842 milliards USD et l'Initiative de renaissance de l'électronique de la DARPA dotée de 1,5 milliard USD pour le conditionnement 3D. La loi CHIPS oriente 39 milliards USD de subventions ; BAE Systems a élargi son usine du New Hampshire de 25 % en capacité de tranches, seule source nationale rad-hard en dessous de 90 nm. La mise à niveau du NORAD canadien réserve 3,6 milliards USD pour des satellites de surveillance arctique utilisant des processeurs MDA Space.

L'Asie-Pacifique affichera le TCAC le plus élevé à 8,47 % jusqu'en 2031. La mission semiconducteur indienne de 10 milliards USD a incité Tower Semiconductor à proposer une fonderie de confiance à 65 nm. Le Japon a passé une commande de 800 millions USD auprès de Mitsubishi Electric pour des processeurs F-3 tolérants aux radiations d'origine nationale. La Corée du Sud s'associe à Samsung Foundry pour qualifier le FD-SOI 28 nm pour l'ordinateur de mission du KF-21. Le CETC chinois a produit des FPGA rad-hard 28 nm en interne en 2025, signalant une réduction de la dépendance aux importations. Le plan australien de 3,5 milliards AUD pour les missiles et les drones dans le cadre de l'AUKUS stimule la demande d'assemblage national.

L'Europe s'appuie sur la loi européenne sur les puces dotée de 43 milliards EUR visant à doubler la part régionale d'ici 2030. Les missions ARIEL et PLATO de l'ESA soutiennent la demande en SiC et en composants tolérants aux radiations. La mise à niveau du radar Typhoon allemand de 2,3 milliards EUR utilise des modules GaN de United Monolithic Semiconductors. Le chasseur Tempest impose des processeurs COTS conformes à FACE provenant de Texas Instruments et NXP, échangeant le matériel propriétaire contre un renouvellement plus rapide.

Paysage concurrentiel

Dans le secteur aérospatial et de défense, le marché des dispositifs à semiconducteurs présente une concentration modérée. Les dix premiers fournisseurs détiennent collectivement une part de marché de 55 %, aucun ne dépassant 15 %. Les acteurs établis comme Analog Devices, Microchip Technology et Texas Instruments s'appuient sur leur héritage de plusieurs décennies ancré dans les normes QML-V et MIL-STD-883. Pendant ce temps, les nouveaux entrants comme Vorago Technologies et CAES capitalisent sur des niches, se concentrant sur les MOSFET SiC à température extrême et les processeurs empilés 3D.

L'intégration horizontale est en hausse. Mercury Systems a acquis Pentek pour 320 millions USD, dans le but d'associer des cartes radio compatibles MOSA à leurs châssis. Lockheed Martin a effectué un mouvement stratégique en préfinançant 150 millions USD pour des mises à niveau d'outils chez GlobalFoundries, sécurisant un accord de tranches d'une décennie. Dans un effort collaboratif, Qorvo et le Laboratoire de recherche de l'armée de l'air font reculer les frontières de la technologie GaN sur diamant, ce dernier bénéficiant de droits de redevance gratuits. Des perturbateurs comme SiMa.ai, soutenus par du capital-risque, ont récemment levé 70 millions USD pour développer des accélérateurs IA intégrés aux capteurs.

Le marché connaît également des avancées en science des matériaux et en procédés de fabrication. Les entreprises adoptent de plus en plus des semiconducteurs à large bande interdite, tels que le nitrure de gallium (GaN) et le carbure de silicium (SiC), pour améliorer les performances dans les applications à haute puissance et haute fréquence. Ces innovations sont essentielles pour répondre aux exigences rigoureuses des systèmes aérospatiaux et de défense, notamment en matière de gestion thermique améliorée, d'efficacité et de fiabilité.

Leaders du Marché des Dispositifs à Semi-conducteurs dans l'Industrie Aérospatiale et de Défense

Texas Instruments Inc.

Microchip Technology Inc.

Infineon Technologies AG

Analog Devices Inc.

onsemi (ON Semiconductor)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Microchip Technology a qualifié le FPGA PolarFire MPFS500T au niveau QML-V Classe V, offrant 500 000 éléments logiques avec des cœurs RISC-V embarqués à une consommation d'énergie inférieure de 50 %, destiné aux satellites et aux chercheurs de missiles.

- Novembre 2025 : Wolfspeed et le Laboratoire de recherche de l'armée de l'air ont convenu de 45 millions USD pour développer des substrats SiC de 200 mm, visant des réductions de 40 % du coût des tranches pour les composants RF hypersoniques.

- Octobre 2025 : L3Harris a remporté un contrat de 1,8 milliard USD pour livrer 72 satellites de la Tranche 2 avec des FPGA Versal AI Core qualifiés selon la norme MIL-STD-883.

- Septembre 2025 : BAE Systems a élargi son usine de Nashua de 25 % en capacité en dessous de 90 nm, avec une montée en cadence au premier trimestre 2026.

Périmètre du Rapport sur le Marché des Dispositifs à Semi-conducteurs dans l'Industrie Aérospatiale et de Défense

Le dispositif à semiconducteurs est un composant électronique qui repose sur les propriétés physiques des matériaux semiconducteurs, principalement le silicium, le germanium, les arséniures de gallium et les semiconducteurs à base d'oxyde, pour fonctionner. Sa conductivité se situe entre celle des conducteurs et des isolants. Dans l'industrie aérospatiale et de défense, les dispositifs à semiconducteurs sont largement utilisés dans la fabrication de nombreux appareils et systèmes, tels que les systèmes de communication et de navigation, les équipements de sécurité, les systèmes de contrôle moteur et de vol, les missiles, l'avionique, et bien d'autres.

Le rapport sur le marché des dispositifs à semiconducteurs dans l'industrie aérospatiale et de défense est segmenté par type de dispositif (semiconducteurs discrets, optoélectronique, capteurs et circuits intégrés), matériau (silicium, carbure de silicium, nitrure de gallium, et plus), application (communication et traitement des données, radar et ISR, navigation, gestion de l'alimentation, contrôle de vol, guerre électronique et capteurs), plateforme d'utilisation finale (aviation commerciale, aviation militaire, engins spatiaux, UAV, systèmes terrestres et navals, et missiles), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Semiconducteurs discrets |

| Optoélectronique |

| Capteurs |

| Circuits intégrés |

| Silicium |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Autres (GaAs, SiGe, InP, Diamant) |

| Communication et traitement des données |

| Charges utiles radar et ISR |

| Navigation et guidage |

| Gestion de l'alimentation et contrôle de la propulsion |

| Contrôle de vol et avionique |

| Guerre électronique et contre-mesures |

| Capteurs et charges utiles scientifiques |

| Aviation commerciale |

| Aviation militaire |

| Engins spatiaux et satellites |

| Véhicules aériens sans pilote (UAV) |

| Systèmes de défense terrestres et navals |

| Missiles et munitions de précision |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de dispositif | Semiconducteurs discrets | |

| Optoélectronique | ||

| Capteurs | ||

| Circuits intégrés | ||

| Par matériau | Silicium | |

| Carbure de silicium (SiC) | ||

| Nitrure de gallium (GaN) | ||

| Autres (GaAs, SiGe, InP, Diamant) | ||

| Par application | Communication et traitement des données | |

| Charges utiles radar et ISR | ||

| Navigation et guidage | ||

| Gestion de l'alimentation et contrôle de la propulsion | ||

| Contrôle de vol et avionique | ||

| Guerre électronique et contre-mesures | ||

| Capteurs et charges utiles scientifiques | ||

| Par plateforme d'utilisation finale | Aviation commerciale | |

| Aviation militaire | ||

| Engins spatiaux et satellites | ||

| Véhicules aériens sans pilote (UAV) | ||

| Systèmes de défense terrestres et navals | ||

| Missiles et munitions de précision | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus du GaN vont-ils croître au sein du Marché des Dispositifs à Semi-conducteurs dans l'Industrie Aérospatiale et de Défense ?

Les revenus du GaN devraient progresser à un TCAC de 7,36 % de 2026 à 2031, à mesure que les programmes hypersoniques et de guerre électronique se détournent du GaAs.

Quelle plateforme générera la plus grande nouvelle demande de semiconducteurs d'ici 2031 ?

Les UAV devraient se développer à un TCAC de 9,43 %, portés par des programmes tels que l'Aéronef de combat collaboratif qui vise 1 000 ailiers autonomes.

Quelle est la part régionale de l'Amérique du Nord ?

L'Amérique du Nord représentait 36,91 % des dépenses de 2025, soutenue par le financement de la DARPA et les incitations de la loi CHIPS.

Pourquoi l'optoélectronique surpasse-t-elle les autres types de dispositifs ?

Les liaisons optiques en espace libre et les munitions guidées par LiDAR nécessitent des composants photoniques offrant des débits de données et une précision supérieurs aux alternatives RF.

Dernière mise à jour de la page le: