Taille et Part du Marché des Réseaux de Stockage de Serveurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

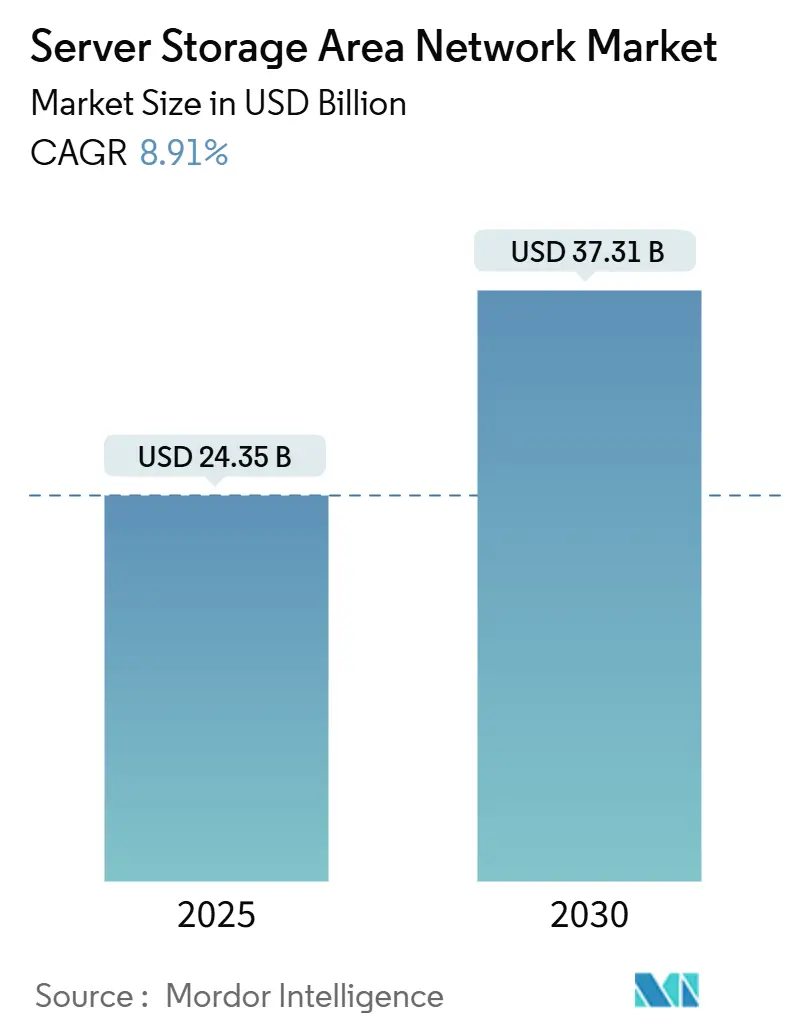

| Taille du Marché (2025) | 24.35 Milliards de dollars |

| Taille du Marché (2030) | 37.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux de Stockage de Serveurs par Mordor Intelligence

La taille du marché des Réseaux de Stockage de Serveurs s'élevait à 24,35 milliards USD en 2025 et devrait atteindre 37,31 milliards USD d'ici 2030, progressant à un CAGR de 8,91 % sur la période. Les investissements massifs dans les centres de données hyperscale, l'adoption croissante des charges de travail d'intelligence artificielle et la transition rapide vers des architectures logiciellement définies et désagrégées constituent les principales forces motrices de cette expansion. Les fournisseurs combinent les baies traditionnelles à blocs avec le NVMe-over-Fabrics, le stockage computationnel et le regroupement de mémoire compatible CXL afin d'atteindre une latence de l'ordre de la microseconde tout en maintenant une mise à l'échelle linéaire du débit. Parallèlement, les entreprises passent des achats monolithiques aux services basés sur la consommation, ce qui transfère le risque budgétaire, raccourcit les cycles de renouvellement et accélère l'innovation en matière de stockage. La volatilité des prix de la mémoire flash NAND et des composants optiques demeure une pression à court terme, mais la plupart des acheteurs absorbent ce coût en prolongeant leurs contrats de paiement à l'usage plutôt qu'en réduisant leur vitesse de déploiement. Les fusions-acquisitions stratégiques — telles que HPE-Juniper et IBM-HashiCorp — signalent un pivot du secteur vers des réseaux natifs à l'intelligence artificielle et des piles d'orchestration intégrées qui brouillent la frontière entre les domaines du calcul et du stockage.

Points Clés du Rapport

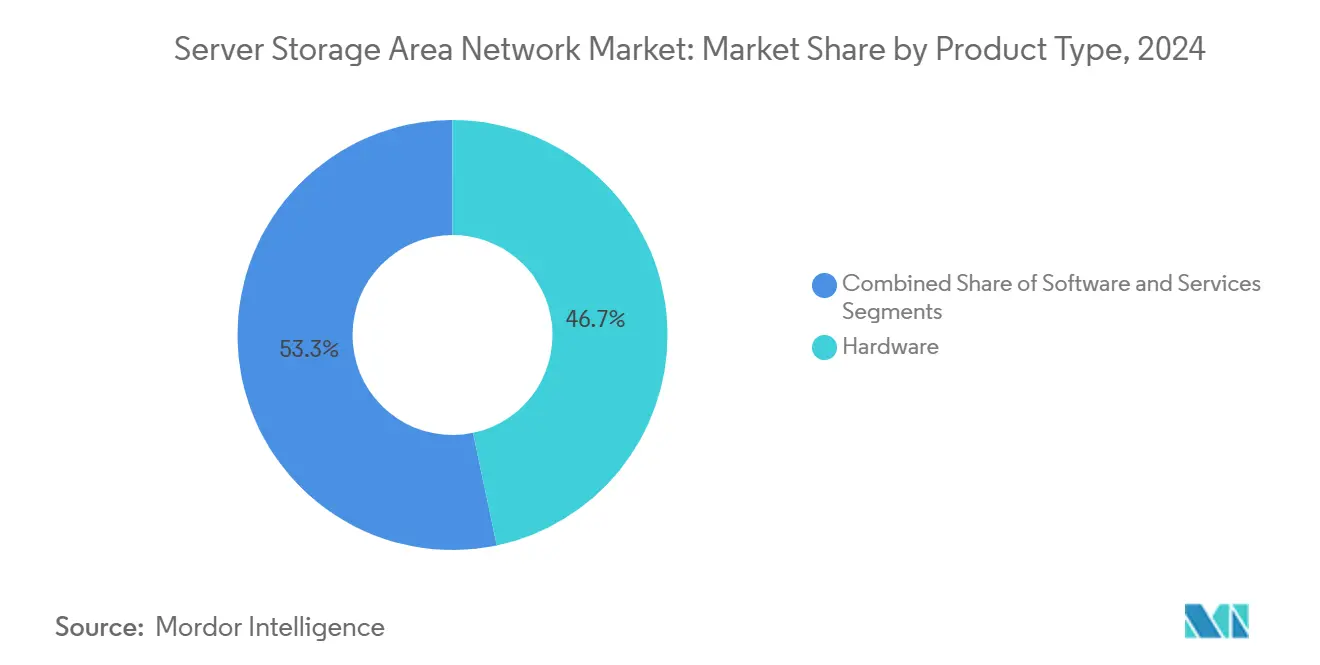

- Par type de produit, le matériel représentait 46,71 % de la part du marché des Réseaux de Stockage de Serveurs en 2024, tandis que les services sont positionnés pour enregistrer le CAGR le plus rapide à 11,23 % jusqu'en 2030.

- Par technologie, le canal de fibre était en tête avec une part de revenus de 39,87 % en 2024 ; le NVMe-over-Fabrics devrait se développer à un CAGR de 10,67 % jusqu'en 2030.

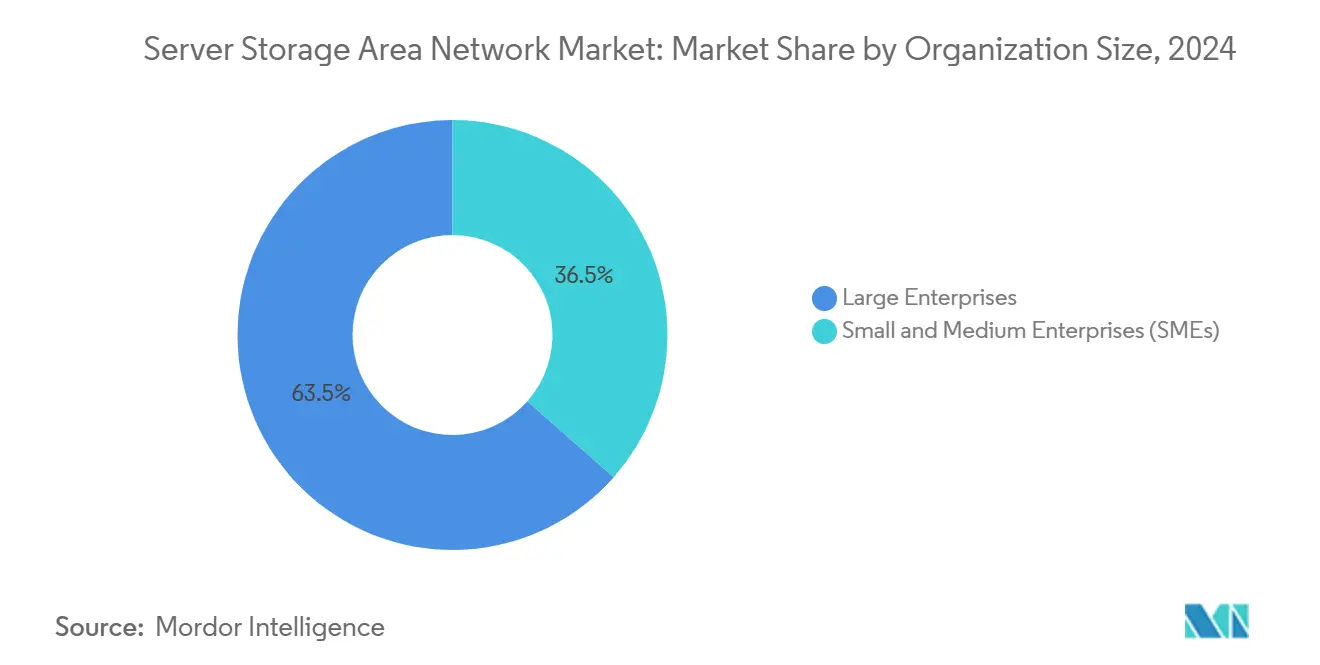

- Par taille d'organisation, les grandes entreprises représentaient 63,49 % de la taille du marché des Réseaux de Stockage de Serveurs en 2024, tandis que les PME enregistrent la croissance la plus rapide avec un CAGR de 12,38 %.

- Par secteur d'utilisation final, le BFSI a capturé une part de revenus de 21,67 % en 2024 ; les fournisseurs de services cloud devraient enregistrer le CAGR le plus élevé à 9,82 % jusqu'en 2030.

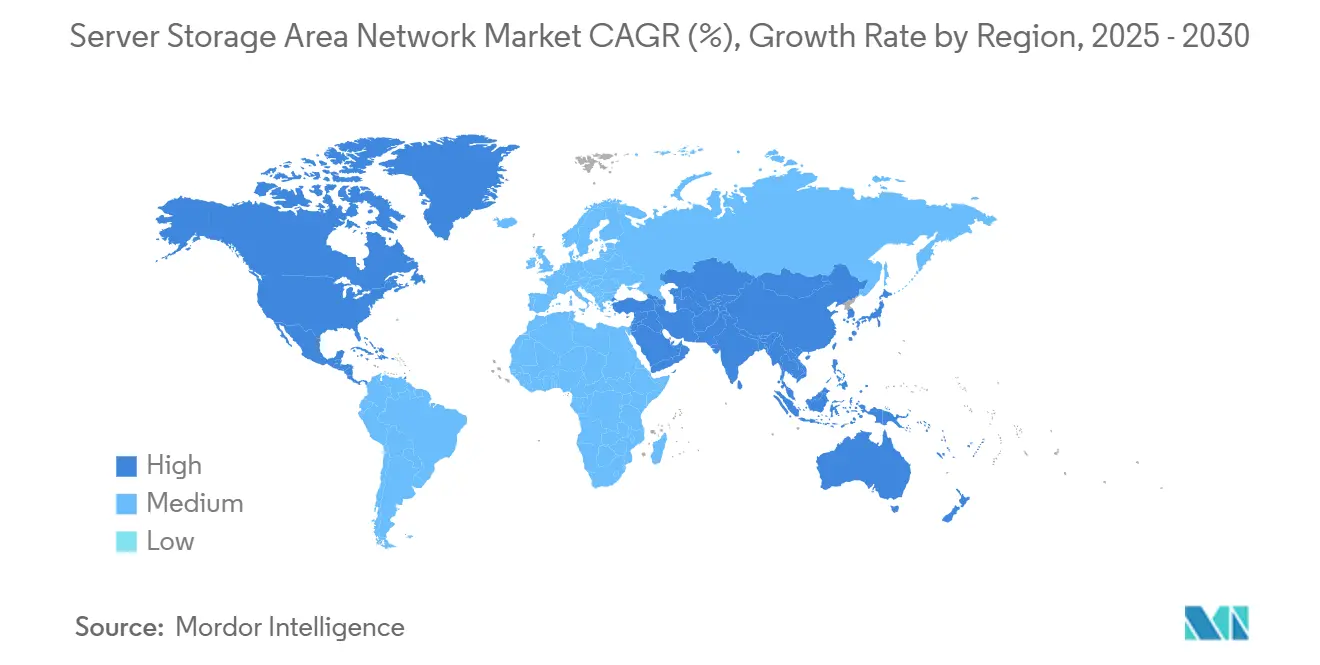

- Par géographie, l'Amérique du Nord représentait 36,82 % de la taille du marché des Réseaux de Stockage de Serveurs en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 9,53 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Réseaux de Stockage pour Serveurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement rapide des centres de données hyperscale | +2.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers le stockage logiciellement défini et hyper-convergé | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption du NVMe-over-Fabrics pour une latence ultra-faible | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Émergence du déchargement par stockage computationnel | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Micro-SAN localisés en périphérie pour le contrôle souverain des données | +0.8% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Regroupement de mémoire basé sur CXL | +0.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement Rapide des Centres de Données Hyperscale

Les fournisseurs cloud ont engagé plus de 676 milliards USD pour de nouveaux campus au début de l'année 2025, accélérant la demande de baies à l'échelle du pétaoctet capables d'alimenter des racks approchant 1,4 exaFLOPS de calcul GPU. Amazon a réservé 30 milliards USD pour des sites en Pennsylvanie et en Caroline du Nord, Google a promis 25 milliards USD liés aux mises à niveau du réseau électrique PJM, et Microsoft a budgétisé 80 milliards USD pour des constructions sur l'exercice fiscal. Ces projets nécessitent des infrastructures de stockage capables d'ingérer, de sauvegarder et de diffuser des ensembles de données d'intelligence artificielle avec une latence inférieure à dix microsecondes à l'échelle du rack. Les fournisseurs répondent avec des nœuds de calcul-stockage étroitement intégrés qui aplatissent la hiérarchisation, regroupent la mémoire attachée CXL et éliminent la congestion est-ouest. La vague de dépenses déplace également le pouvoir de fixation des prix vers les acheteurs, poussant les fournisseurs à regrouper des services de gestion du cycle de vie et des contrôleurs économes en énergie pour remporter des engagements de renouvellement pluriannuels. Collectivement, cette vague de capitaux contribue à une hausse de 2,8 points de pourcentage du CAGR du marché des Réseaux de Stockage de Serveurs.

Transition vers le Stockage Logiciellement Défini et Hyper-Convergé

Les entreprises confrontées à l'incertitude macroéconomique et aux pénuries de compétences se sont tournées vers l'infrastructure hyper-convergée basée sur des appliances, réalisant jusqu'à 40 % d'économies matérielles et réduisant les fenêtres de sauvegarde de quatre heures à moins d'une heure dans des déploiements tels que le déploiement Nutanix de Saudi German Health. [1]Nutanix Communications, "Saudi German Health Advances Digital Healthcare Services with Nutanix," Nutanix, nutanix.comSoixante-quinze pour cent des nouveaux déploiements utilisent désormais des nœuds intégrés par le fournisseur qui fusionnent le calcul, le stockage et la mise en réseau, permettant à de petites équipes informatiques d'administrer de vastes clusters via une interface graphique unique. Ces systèmes exposent également des API RESTful, permettant une automatisation basée sur des politiques qui étend dynamiquement les volumes pour les pics d'inférence d'intelligence artificielle. Les modèles financiers sont passés des licences perpétuelles aux abonnements, lissant les flux de trésorerie et approfondissant la dépendance aux fournisseurs. En conséquence, les stratégies axées sur le logiciel ajoutent 2,1 points de pourcentage au CAGR du marché des Réseaux de Stockage de Serveurs.

Adoption du NVMe-over-Fabrics pour une Latence Ultra-Faible

Des institutions financières telles que Toss Bank traitent jusqu'à 9 000 transactions par seconde sur des systèmes Pure Storage FlashArray fonctionnant avec NVMe-oF, réalisant 83 % d'économies de capacité grâce à la déduplication tout en maintenant une latence de l'ordre de la microseconde. [2]Pure Storage Team, "Toss Bank Drives Financial Services with FlashArray," Pure Storage, purestorage.com Le canal de fibre continue de dominer dans les sites existants en raison de sa fiabilité éprouvée, mais le RDMA-over-Converged-Ethernet est le protocole de choix pour les nouveaux clusters d'intelligence artificielle qui nécessitent des performances déterministes. La cohérence l'emporte sur la bande passante maximale ; les entreprises valorisent une latence de queue inférieure à 20 microsecondes plus que des débits en rafale de 100 Go/s. Les obstacles à l'adoption — principalement les lacunes en compétences pour le réglage du contrôle de congestion RDMA — s'atténuent à mesure que les fournisseurs de commutateurs pré-intègrent des configurations sans perte. Le dividende de performance augmente le taux de croissance du marché de 1,9 point de pourcentage.

Émergence du Déchargement par Stockage Computationnel

Selon les benchmarks de performance de 2025, les disques conformes CXL avec des accélérateurs de plan de données intégrés surpassent les expanseurs PCIe traditionnels, atteignant une multiplication par 10,9 du débit et réduisant la latence de 5,4 fois.[3]Research Contributors, "From Block to Byte: Transforming PCIe SSDs with CXL Memory Protocol," arXiv, arxiv.org Les premiers pilotes en entreprise déchargent le prétraitement pour l'inférence d'intelligence artificielle, notamment le filtrage, la compression et la tokenisation, directement dans les contrôleurs SSD. Cette architecture réduit l'empreinte des modules DIMM, diminue le nombre de sauts PCIe et réduit la consommation électrique au niveau du rack. Les organismes de réglementation commencent à codifier les exigences de journalisation et d'observabilité car le calcul se produit désormais à l'intérieur du sous-système de stockage, influençant les orientations de l'ISO et du NIST. Bien que l'adoption commerciale soit encore à ses débuts, la visibilité combinée des feuilles de route et les gains de performance ajoutent collectivement 1,2 point de pourcentage à la croissance à long terme.

Analyse de l'Impact des Freins sur le Marché des Réseaux de Stockage pour Serveurs*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé des baies tout-flash | –1.4% | Mondial, régions à forte concentration de PME | Court terme (≤ 2 ans) |

| Interopérabilité multi-fournisseurs et dépendance aux systèmes hérités | –0.9% | Mondial, marchés matures | Moyen terme (2 à 4 ans) |

| Lacunes en compétences pour la configuration RDMA / NVMe-oF | –0.6% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Risques dans la chaîne d'approvisionnement des ASIC et des émetteurs-récepteurs optiques | –0.4% | Mondial, usines à dominante asiatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé des Baies Tout-Flash

Les fournisseurs de mémoire NAND ont réduit les démarrages de tranches jusqu'à 25 % en 2024, mais la demande croissante en intelligence artificielle a inversé la surabondance et poussé les prix des SSD d'entreprise de plus de 10 % en mars 2025. Une nouvelle infrastructure NVMe-oF avec des optiques 400 GbE redondantes peut coûter quatre à six fois plus qu'un renouvellement comparable en canal de fibre 16 Gb, obligeant les directeurs financiers à échelonner les déploiements ou à adopter le stockage en tant que service. Bien que les délais de retour sur investissement puissent tomber en dessous de trois mois lorsque les économies opérationnelles sont comptabilisées — comme dans la modernisation d'un fabricant d'acier américain avec Celona — les contraintes de liquidité restent aiguës pour les PME à trésorerie limitée. Par conséquent, le CAPEX élevé réduit de 1,4 point de pourcentage le CAGR du marché des Réseaux de Stockage de Serveurs à court terme.

Interopérabilité Multi-Fournisseurs et Dépendance aux Systèmes Hérités

Les entreprises exploitant des infrastructures mixtes de canal de fibre, iSCSI et NVMe-oF signalent des frictions opérationnelles lors de la superposition de nouveaux protocoles sur des schémas hérités de zonage et de masquage de LUN. Les suites de gestion propriétaires compliquent l'orchestration entre plateformes, tandis que la gestion divergente des métadonnées peut rompre la cohérence des instantanés lors des migrations. La loi européenne sur les données de 2025 impose en outre la portabilité des charges de travail, ajoutant des réécritures d'architecture pour les fournisseurs qui ne peuvent pas exposer des API ouvertes. Ces défis freinent l'adoption de 0,9 point de pourcentage jusqu'à ce que les plans de contrôle unifiés arrivent à maturité et que les normes se cristallisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Réseaux de Stockage pour Serveurs

Par Type de Produit :

Les Services Conduisent la Transformation vers le Modèle d'AbonnementLe matériel est resté le principal contributeur aux revenus en 2024, capturant 46,71 % de la part du marché des Réseaux de Stockage de Serveurs, les entreprises continuant à déployer des étagères NVMe haute densité pour alimenter les fermes GPU. La ligne des services, cependant, devrait se développer à un CAGR de 11,23 % à mesure que les acheteurs se tournent vers des contrats de consommation qui convertissent les dépenses d'investissement en dépenses opérationnelles et garantissent des mises à niveau permanentes. Keystone de NetApp a plus que doublé la valeur totale des contrats pour atteindre près de 150 millions USD au cours de l'exercice fiscal 2025, tandis qu'Evergreen//One de Pure Storage a aidé City National Bank à déployer de nouveaux environnements sans renouvellements complets. Les fournisseurs regroupent des garanties contre les rançongiciels, des tableaux de bord de consommation d'énergie et le remplacement proactif des composants pour réduire les risques d'adoption, positionnant les services comme le levier de croissance stratégique du marché des Réseaux de Stockage de Serveurs.

Ce pivot reflète des tendances plus larges en matière d'approvisionnement informatique favorisant la prévisibilité, le déchargement de la main-d'œuvre et le reporting sur la durabilité. Les entreprises citent un coût total de possession inférieur de 20 % par rapport aux baies autogérées une fois les économies de personnel, d'utilité et d'espace au sol comptabilisées. Les petites entreprises considèrent ce modèle comme un facteur d'égalisation qui leur donne accès aux fonctionnalités de niveau 1 sans administrateurs spécialisés. Parallèlement, les revenus des logiciels augmentent régulièrement grâce à des analyses pilotées par l'intelligence artificielle qui automatisent la hiérarchisation et la détection des anomalies. Dans l'ensemble, la trajectoire des services ancre la résilience à long terme du marché des Réseaux de Stockage de Serveurs.

Par Type de Technologie :

Le NVMe-oF Perturbe la Domination du Canal de FibreLe canal de fibre a encore généré 39,87 % des revenus de 2024 grâce aux charges de travail critiques bien établies, mais sa croissance se stabilise à mesure que l'intelligence artificielle et les analyses gourmandes en performances choisissent des infrastructures NVMe-oF affichant un CAGR de 10,67 %. Le RDMA-over-Converged-Ethernet élimine la lente traduction SCSI sérialisée, accédant directement aux espaces de noms NVMe et réduisant la latence en dessous de dix microsecondes. Les hyperscalers réduisent encore la longueur du chemin en déployant des lames de stockage mutualisées sans contrôleur attachées via des commutateurs CXL. Les nœuds hyper-convergés et vSAN se développent dans les sites périphériques et départementaux où la simplicité prime sur la vitesse maximale, tandis que l'iSCSI ne subsiste que dans les archives sensibles aux coûts.

La transition technologique soumet les fournisseurs d'émetteurs-récepteurs et d'ASIC à une pression d'approvisionnement, allongeant les délais jusqu'à 18 mois pour les optiques 800 GbE. Les fournisseurs se couvrent en qualifiant plusieurs fabricants d'optiques et en précertifiant le micrologiciel d'auto-négociation pour éviter les retards de dépannage. À mesure que l'interopérabilité se stabilise, les entreprises s'attendent à ce que les prix du NVMe-oF baissent de 15 à 20 % d'ici 2027, érodant davantage la base installée du canal de fibre. Par conséquent, le NVMe-oF est appelé à devenir l'épine dorsale de facto du marché des Réseaux de Stockage de Serveurs.

Par Taille d'Organisation :

Les PME Adoptent le Stockage Natif au CloudLes grandes entreprises contrôlaient 63,49 % de la taille du marché des Réseaux de Stockage de Serveurs en 2024 en raison de leurs vastes patrimoines de données et de leurs obligations réglementaires qui favorisent les baies sur site. Pourtant, le segment des PME enregistre un CAGR de 12,38 % à mesure que les appliances hyper-convergées clés en main et les services opérés par les fournisseurs suppriment le besoin d'une expertise approfondie en stockage. L'adoption par Shimane Bank de nœuds Lenovo ThinkSystem illustre comment les institutions plus petites peuvent moderniser les plateformes bancaires de base sans administrateurs de stockage dédiés.

La tendance à la démocratisation s'accélère à mesure que les fournisseurs lancent des offres de démarrage à cinq nœuds regroupées avec 36 mois de support sur site et une protection contre les rançongiciels. Les portails cloud permettent aux non-spécialistes de créer des volumes, de définir des politiques d'instantanés et de surveiller la conformité depuis un seul panneau de verre. Le financement groupé, la location à zéro pour cent et la mise à l'échelle intégrée de la capacité encouragent les PME à passer directement aux infrastructures modernes. Au fil du temps, la contribution croissante des PME diversifie la base de clients du marché des Réseaux de Stockage de Serveurs, rendant la croissance moins susceptible aux cycles budgétaires des grandes entreprises.

Par Secteur d'Utilisation Final :

Les Fournisseurs Cloud Mènent l'Évolution des InfrastructuresLe BFSI a conservé la part de revenus la plus élevée à 21,67 % en 2024, porté par le règlement en temps réel, l'analyse de la fraude et les mandats stricts de conservation des enregistrements. Néanmoins, les fournisseurs de services cloud affichent le CAGR le plus fort à 9,82 % grâce à des déploiements incessants d'infrastructure d'intelligence artificielle qui exigent un stockage d'objets, de blocs et de classe mémoire à densité hyperscale. Les fournisseurs personnalisent les contrôleurs, déploient le stockage computationnel et préchauffent les pipelines de données pour réduire le temps d'inactivité des GPU.

La santé et les sciences de la vie accélèrent l'adoption des baies flash pour répondre aux besoins de débit en imagerie et en séquençage génomique. L'hôpital commémoratif Chang Gung a réalisé une amélioration de l'efficacité de calcul par un facteur sept grâce à Pure Storage AIRI, illustrant les avantages pour les soins aux patients. L'industrie manufacturière adopte des micro-SAN localisés en périphérie qui prennent en charge la maintenance prédictive avec des boucles de rétroaction inférieures à la milliseconde. Les entreprises de médias et de divertissement combinent des baies NVMe-oF avec un stockage d'objets à haute bande passante pour servir des charges de travail de rendu en temps réel, tandis que les organismes publics privilégient les hybrides sur site et en cloud souverain pour respecter les lois sur la résidence des données. Ces nuances sectorielles maintiennent le marché des Réseaux de Stockage de Serveurs exposé à de multiples vecteurs de demande.

Analyse Géographique

Marché des Réseaux de Stockage pour Serveurs en Amérique du Nord

La part de revenus de 36,82 % de l'Amérique du Nord reflète la concentration hyperscale, les déploiements agressifs natifs de l'IA et l'adoption précoce du NVMe-oF, du stockage computationnel et du regroupement de mémoire CXL. Les acteurs américains seuls ont investi plus de 676 milliards USD début 2025, Amazon consacrant 100 milliards USD à des campus à haute densité énergétique en Pennsylvanie et en Caroline du Nord. Le Canada contribue à la croissance grâce à des incitations provinciales pour la colocation neutre en carbone, tandis que le Mexique bénéficie de la délocalisation de proximité et de la numérisation automobile. Le financement gouvernemental pour les dispositifs de périphérie dans la défense et la sécurité publique élargit davantage les opportunités de marché.

Marché des Réseaux de Stockage pour Serveurs en Asie-Pacifique

Le TCAC de 9,53 % de l'Asie-Pacifique découle de la maturation des écosystèmes cloud, de la prospérité des pôles fintech et de cadres stricts de résidence des données. La loi chinoise sur la cybersécurité et les statuts de localisation des données du Vietnam obligent les multinationales à exploiter des fermes de stockage locales, stimulant la demande de clusters vSAN hyper-convergés au sein de clouds souverains. Les méga-banques japonaises modernisent le Fibre Channel avec le NVMe-oF pour respecter les SLA de délai de transaction, tandis que les banques du secteur public indien migrent leurs charges de travail vers des baies flash pour se conformer aux directives de règlement en temps réel de la Banque de Réserve. Les opérateurs télécoms d'Asie du Sud-Est déploient des micro-SAN sur les sites d'hôtels de bande de base pour réduire la latence de backhaul pour la diffusion vidéo et les jeux mobiles.

Marché des Réseaux de Stockage pour Serveurs en Europe

La trajectoire stable de l'Europe est due aux mises à niveau pilotées par la conformité et aux fédérations de périphérie transfrontalières. La loi européenne sur les données impose l'interopérabilité, poussant les fournisseurs à concevoir des API ouvertes et des kits d'outils de migration bidirectionnelle. L'Allemagne et les pays nordiques privilégient les baies économes en énergie alimentées par des réseaux d'énergie renouvelable. La France étend l'adoption du tout-flash au sein des référentiels d'imagerie médicale pour répondre aux mandats de conservation des données des patients. Le Royaume-Uni investit dans des nœuds hyper-convergés pour soutenir les clusters de recherche en IA liés aux consortiums automobiles et des sciences de la vie. Cumulativement, la complexité régionale et les préoccupations de souveraineté génèrent une demande durable pour le marché des Réseaux de Stockage pour Serveurs.

Paysage Concurrentiel

Le marché des Réseaux de Stockage de Serveurs présente une concentration modérée, les acteurs établis conservant des avantages d'échelle tout en faisant face à la pression des nouveaux entrants axés sur le logiciel. Dell Technologies a déclaré un carnet de commandes de serveurs d'intelligence artificielle de 12,1 milliards USD pour le premier trimestre de l'exercice fiscal 2026, associant PowerEdge XE9785 aux GPU NVIDIA GB200 pour ancrer des racks de calcul-stockage intégrés. Les revenus du stockage ont augmenté de 6 %, à la traîne du rythme de 16 % des serveurs, incitant à des investissements plus importants dans les modèles de consommation APEX. NetApp a atteint un taux d'exécution tout-flash de 3,8 milliards USD, tirant parti d'ONTAP 9.14 et du financement Keystone pour accroître sa part de portefeuille. Pure Storage a dépassé 3,2 milliards USD avec une croissance de 12 % en glissement annuel, créditant les abonnements Evergreen//One et les victoires concurrentielles de FlashBlade//S.

HPE a finalisé l'acquisition de Juniper pour 14 milliards USD, mariant le portefeuille campus d'Aruba aux commutateurs de centres de données de Juniper pour défier Cisco et NVIDIA dans les infrastructures d'intelligence artificielle. IBM a conclu un accord HashiCorp de 6,4 milliards USD pour intégrer Terraform et Vault dans Red Hat OpenShift, ciblant l'orchestration hybride. Le rachat prévu de Infinidat par Lenovo élargit son stockage d'entreprise haut de gamme, se positionnant pour capter les acheteurs soucieux de l'inflation à la recherche d'une capacité premium à un coût total de possession inférieur. Les fournisseurs forment également des alliances, comme Nutanix qui s'est associé à Pure Storage pour pré-valider des offres groupées critiques, tandis que NVIDIA a lancé une pile de référence de plateforme de données d'intelligence artificielle avec Dell, HPE et NetApp.

Les thèmes de différenciation incluent la cyber-résilience (instantanés immuables, contrôleurs avec racine de confiance matérielle), l'optimisation énergétique (unités de traitement de données gérant le déchargement des entrées/sorties, tiroirs de disques refroidis par liquide) et l'orchestration des charges de travail d'intelligence artificielle. Les programmes de canaux évoluent vers des accords de niveau de service basés sur les résultats, reflétant la demande des acheteurs pour un débit et une latence garantis. Collectivement, les cinq premiers fournisseurs contrôlent environ 55 à 60 % des revenus mondiaux, maintenant le marché dans une phase de concurrence dynamique mais non hyper-fragmentée.

Leaders du Secteur des Réseaux de Stockage de Serveurs

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

Pure Storage Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Réseaux de Stockage pour Serveurs

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp Inc.

- Pure Storage Inc.

- Huawei Technologies Co., Ltd.

- International Business Machines Corporation

- Hitachi Vantara LLC (Hitachi Ltd.)

- Fujitsu Limited

- Inspur Electronic Information Industry Co., Ltd.

- Super Micro Computer, Inc.

- Lenovo Group Limited

- Western Digital Corporation

- Seagate Technology Holdings plc

- NEC Corporation

- Cisco Systems, Inc.

- VMware, Inc.

- Nutanix, Inc.

- StorCentric, Inc.

- QSAN Technology, Inc.

- Infinidat Ltd.

Développements Récents de l'Industrie sur le Marché des Réseaux de Stockage pour Serveurs

- Août 2025 : SanDisk a dévoilé un SSD de 256 To destiné aux clusters d'inférence d'intelligence artificielle, prévu pour une livraison en 2026.

- Juillet 2025 : HPE a finalisé son acquisition de Juniper Networks pour 14 milliards USD afin de constituer un portefeuille de réseaux natifs à l'intelligence artificielle.

- Mai 2025 : Dell a présenté les serveurs PowerEdge XE9780 et XE9785 avec les GPU NVIDIA Blackwell ainsi qu'une plateforme de données Dell d'intelligence artificielle élargie.

- Mai 2025 : Nutanix et Pure Storage ont lancé une pile intégrée combinant l'infrastructure cloud Nutanix avec Pure FlashArray.

Portée du Rapport Mondial sur le Marché des Réseaux de Stockage de Serveurs

Aperçu de la Segmentation

| Matériel |

| Logiciel |

| Services |

| SAN à Canal de Fibre |

| SAN iSCSI |

| Hyper-convergé / vSAN |

| SAN NVMe-oF |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Informatique et Télécommunications |

| Santé et Sciences de la Vie |

| Médias et Divertissement |

| Fournisseurs de Services Cloud |

| Gouvernement et Secteur Public |

| Industrie Manufacturière |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de Technologie | SAN à Canal de Fibre | ||

| SAN iSCSI | |||

| Hyper-convergé / vSAN | |||

| SAN NVMe-oF | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Informatique et Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Médias et Divertissement | |||

| Fournisseurs de Services Cloud | |||

| Gouvernement et Secteur Public | |||

| Industrie Manufacturière | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Réseaux de Stockage de Serveurs en 2025 et à quelle vitesse va-t-il croître ?

Le marché s'élève à 24,35 milliards USD en 2025 et devrait se développer pour atteindre 37,31 milliards USD d'ici 2030 à un CAGR de 8,91 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les services, fournis via des modèles d'abonnement et de stockage en tant que service, croissent à un CAGR de 11,23 % jusqu'en 2030.

Pourquoi les hyperscalers sont-ils essentiels à la demande future ?

Les fournisseurs cloud ont engagé plus de 676 milliards USD pour de nouveaux centres de données prêts pour l'intelligence artificielle au début de 2025, générant des commandes massives pour des infrastructures de stockage à latence ultra-faible.

Quelle transition technologique remplace le canal de fibre dans les nouveaux déploiements ?

Le NVMe-over-Fabrics, en particulier le RDMA-over-Converged-Ethernet, supplante le canal de fibre en raison de sa latence de l'ordre de la microseconde et de sa scalabilité linéaire.

Comment les pressions sur la chaîne d'approvisionnement affectent-elles les prix ?

Les pénuries de mémoire flash NAND et d'émetteurs-récepteurs haute vitesse ont poussé les prix des SSD d'entreprise de plus de 10 % en mars 2025, allongeant les délais jusqu'à 18 mois pour les optiques critiques.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,53 % jusqu'en 2030, portée par les réglementations sur la souveraineté des données et l'expansion des initiatives d'économie numérique.

Dernière mise à jour de la page le: