Taille et Part du Marché du Stockage Personnel et d'Entrée de Gamme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

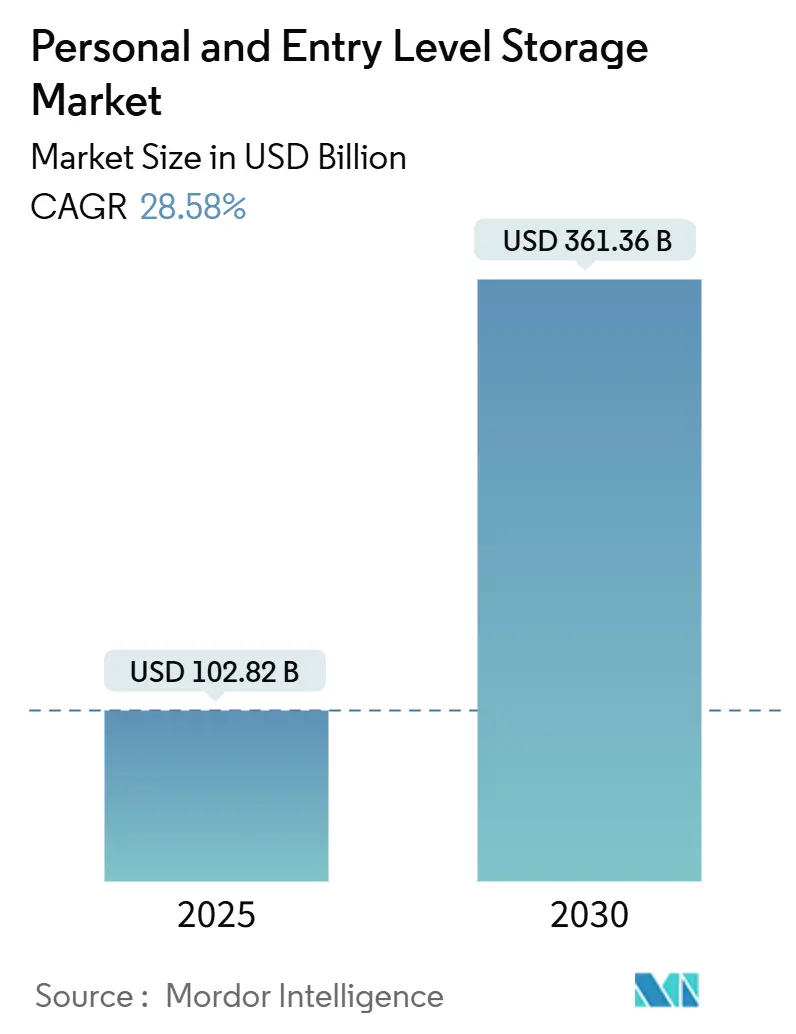

| Taille du Marché (2025) | 102.82 Milliards de dollars |

| Taille du Marché (2030) | 361.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 28.58% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

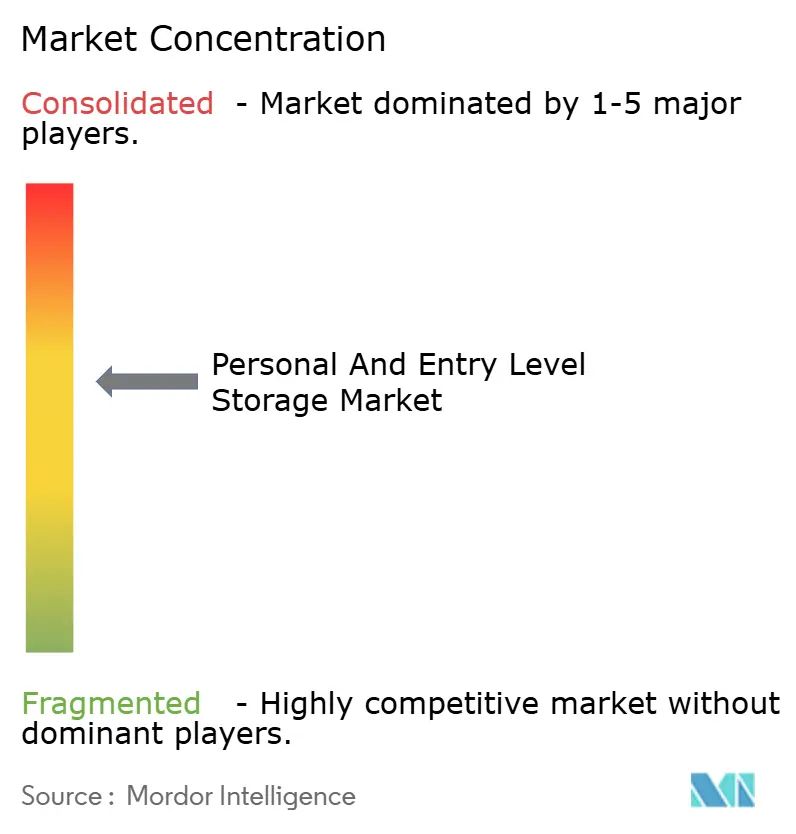

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage Personnel et d'Entrée de Gamme par Mordor Intelligence

Le marché du stockage personnel et d'entrée de gamme était évalué à 102,82 milliards USD en 2025 et devrait atteindre 361,36 milliards USD d'ici 2030, ce qui correspond à un CAGR robuste de 28,58% et souligne un virage décisif vers le contrôle local des données, la sécurité et les préoccupations de souveraineté. Les prix des disques à état solide (SSD) continuent de baisser, rendant la capacité flash haute performance accessible au grand public, tandis que les interfaces Thunderbolt 5 et USB4 élèvent le débit du stockage portable au niveau des stations de travail. Simultanément, les modes de travail hybrides amplifient la demande de périphériques NAS multi-baies combinant la vitesse sur site avec la synchronisation en nuage. De plus, l'intégration à la maison connectée transforme les appareils de stockage en centres de vie numérique. Les mandats régionaux émergents de localisation des données en Europe et en Asie-Pacifique renforcent l'attrait du maintien des actifs à proximité physique, et la résilience des chaînes d'approvisionnement en flash NAND a rétabli la prévisibilité des prix, encourageant des lancements de produits agressifs.

Points Clés du Rapport

- Par type de produit, les disques à état solide ont dominé avec une part de revenus de 41,37% en 2024 ; le stockage en réseau est projeté pour se développer à un CAGR de 29,11% jusqu'en 2030.

- Par support de stockage, la technologie SSD représentait 47,89% de la taille du marché du stockage personnel et d'entrée de gamme en 2024, tandis que le stockage personnel intégré au nuage affichait la croissance la plus rapide avec un CAGR de 29,19%.

- Par plage de capacité, le segment 100 Go-1 To a capturé 45,92% de la part du marché du stockage personnel et d'entrée de gamme en 2024 ; les capacités supérieures à 10 To devraient progresser à un CAGR de 29,07% jusqu'en 2030.

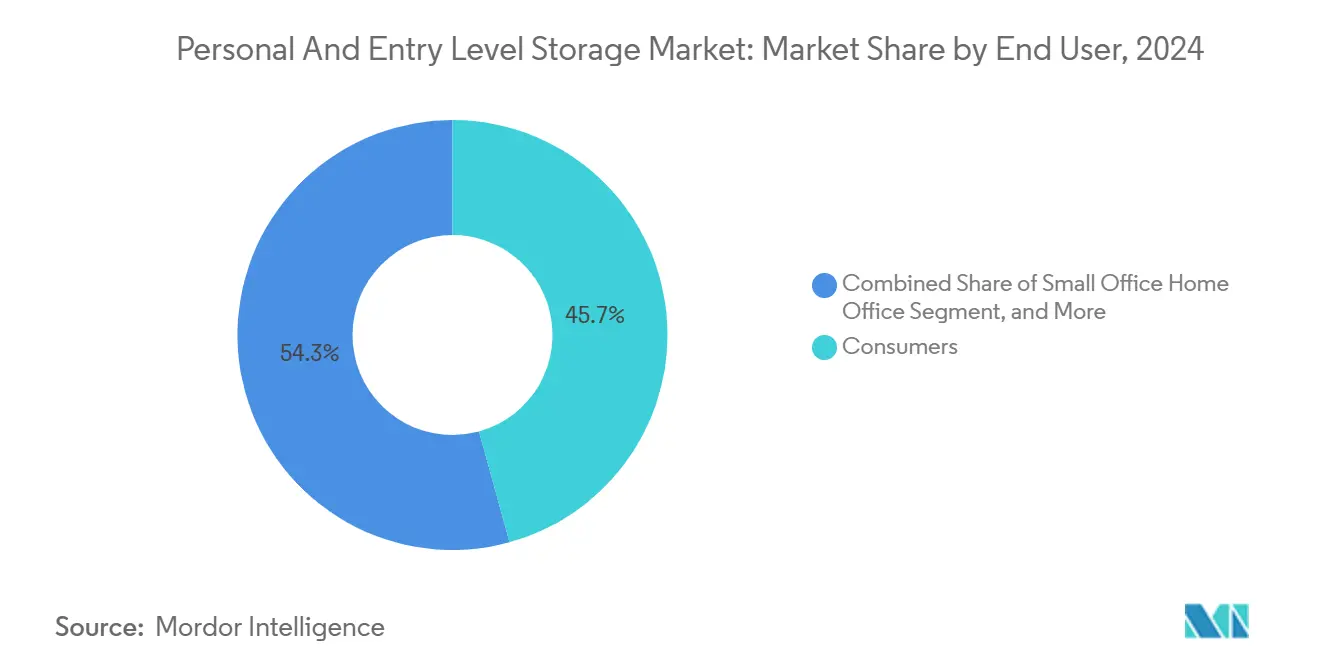

- Par utilisateur final, les consommateurs représentaient 45,73% du chiffre d'affaires global en 2024 ; la demande de solutions pour petit bureau à domicile augmente à un CAGR de 29,33%.

- Par canal de distribution, la vente au détail en ligne dominait avec une part de 54,91% en 2024 et devrait croître à un taux annuel de 29,22% jusqu'en 2030.

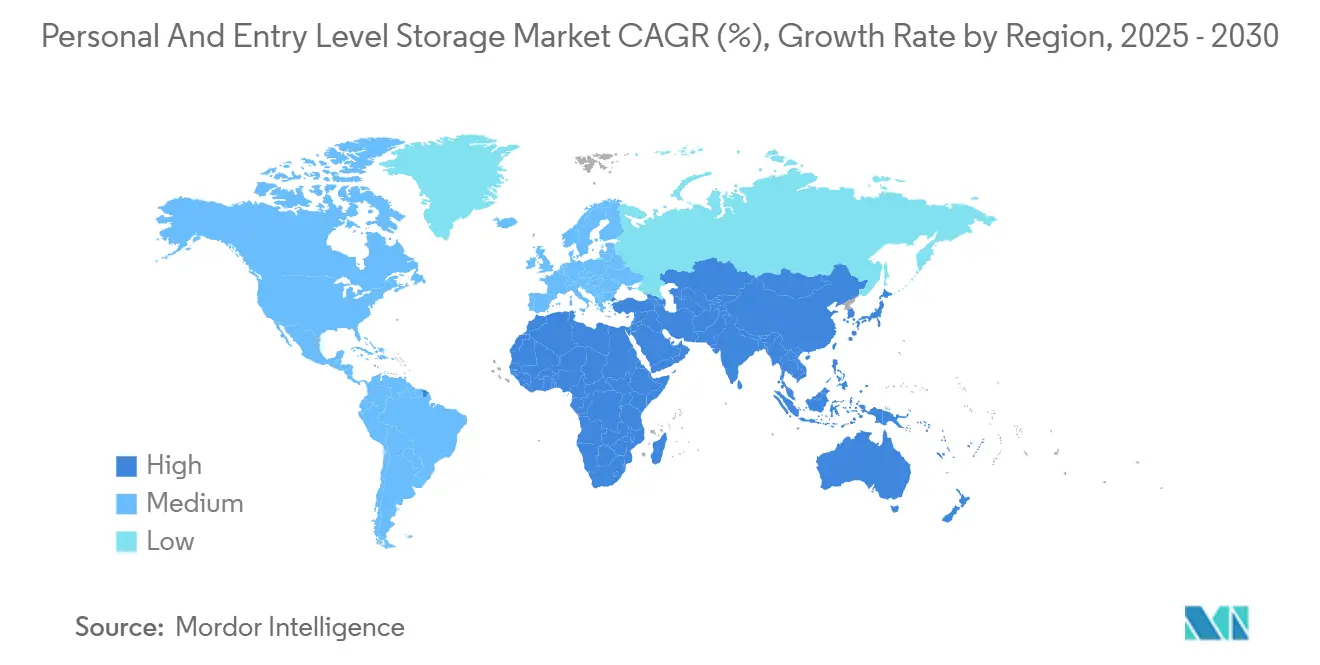

- Par géographie, la région Asie-Pacifique a conservé sa position de leader avec une part régionale de 33,16% en 2024, tandis que le Moyen-Orient devrait afficher le taux de croissance le plus rapide avec un CAGR de 28,89% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Stockage Personnel et d'Entrée de Gamme

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération de la création de contenu grand public en haute résolution | +7.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du coût par gigaoctet des SSD | +6.8% | Mondial | Court terme (≤ 2 ans) |

| Essor du télétravail et des configurations de bureau à domicile | +5.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration du NAS personnel avec les écosystèmes de maison connectée | +4.1% | Amérique du Nord et Europe, Asie urbaine | Long terme (≥ 4 ans) |

| Pression réglementaire pour la conformité au stockage local des données dans les PME | +3.2% | Europe et Asie-Pacifique, Amérique du Nord sélective | Long terme (≥ 4 ans) |

| Marchés émergents sous-pénétrés avec une classe moyenne en expansion | +2.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la Création de Contenu Grand Public en Haute Résolution

Les créateurs capturent désormais des vidéos 8K sur des appareils grand public, générant des fichiers de projet individuels dépassant régulièrement 10 To. Les SSD portables, tels que le Rugged SSD Pro5 de LaCie, offrent des vitesses de lecture de 6 700 Mo/s, permettant aux monteurs de travailler directement sur des supports externes sans recourir à des flux de travail par proxy.[1]Andrew O'Hara, "LaCie exploite le Thunderbolt 5 avec le Rugged SSD Pro5 pour les professionnels de la création," AppleInsider, appleinsider.com L'utilisation croissante de l'étalonnage des couleurs assisté par IA et du suivi d'objets multiplie davantage les besoins de stockage adjacents au calcul, incitant les professionnels et les passionnés à investir dans des unités NAS multi-baies pour la sauvegarde sur site et le montage partagé.

Baisse du Coût par Gigaoctet des SSD

La NAND QLC est désormais moins chère que les équivalents à cellules triple niveau d'environ 25%, élargissant les points de prix accessibles pour les produits à base de flash.[2]Craig Hale, "Des SSD portables de 16 To en préparation avec le premier contrôleur USB4 natif," TechRadar Pro, techradar.com La scission stratégique du flash de Western Digital et la concentration renouvelée sur les HDD ont amélioré l'efficacité des usines de fabrication, tandis que les gains en NAND 3D de plus de 200 couches maintiennent la courbe de prix à la baisse. Les contrôleurs USB4 natifs de Phison permettent des clés de 16 To avec un débit de 4 000 Mo/s, étendant l'économie du flash aux capacités de classe archivage.

Essor du Télétravail et des Configurations de Bureau à Domicile

Les équipes distribuées nécessitent une redondance locale lorsque la bande passante diminue, c'est pourquoi les NASbooks Thunderbolt 4 tels que le TBS-h574TX de QNAP offrent des emplacements M.2 SSD échangeables à chaud et une synchronisation en nuage hybride pour une collaboration hors site transparente. Les réseaux de stockage maillés couvrant les domiciles des employés réduisent la latence pour les fichiers de conception volumineux et protègent les données sensibles à la conformité conformément à la politique de l'entreprise.

Intégration du NAS Personnel avec les Écosystèmes de Maison Connectée

Les fournisseurs intègrent des radios Matter et Thread dans les périphériques NAS, les transformant en centres de commande pour les caméras, les capteurs et les serveurs multimédias. Les modules d'IA en périphérie effectuent une reconnaissance faciale locale et une prédiction de la consommation d'énergie, réduisant les appels au nuage et améliorant la confidentialité. Les tableaux de bord d'automatisation intégrés augmentent les prix de vente moyens et positionnent le stockage comme pierre angulaire de la pile de la maison connectée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des abonnements au stockage en nuage | -4.8% | Mondial, fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations de cybersécurité concernant les appareils gérés par les consommateurs | -3.1% | Mondial, accentué en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Compétences techniques limitées des consommateurs | -2.4% | Mondial | Moyen terme (2-4 ans) |

| Volatilité des prix d'approvisionnement en flash NAND | -1.6% | Régions à forte concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Abonnements au Stockage en Nuage

Les grandes plateformes regroupent des téraoctets d'espace avec des suites bureautiques, persuadant les utilisateurs occasionnels de décharger leurs données dans des coffres-forts en mode SaaS. L'enquête 2024 de Wasabi a montré que 85% des entreprises classaient le nuage comme leur infrastructure principale, comprimant les volumes de matériel d'entrée de gamme. Les passerelles en nuage hybride atténuent la menace en mettant en cache localement les fichiers fréquemment consultés, mais l'écart de commodité continue de peser sur les ventes de disques autonomes.

Préoccupations de Cybersécurité Concernant les Appareils Gérés par les Consommateurs

Des campagnes persistantes de rançongiciels ont exploité des micrologiciels NAS non corrigés tout au long de 2024, provoquant des bulletins de sécurité répétés de la part de QNAP et D-Link. La loi européenne sur la cyberrésilience impose cinq ans de support et des paramètres sécurisés par défaut à partir de décembre 2027, ce qui augmentera les coûts de développement pour les fournisseurs.[3]Commission européenne, "Documentation sur la loi sur la cyberrésilience," europa.eu Les fournisseurs adoptant les cadres ISO/IEC 27040:2024 obtiennent un avantage en matière de conformité, mais doivent simplifier la livraison des correctifs pour les propriétaires non techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les SSD Surpassent Tandis que le NAS Progresse Rapidement

Les disques à état solide ont généré 41,37% des revenus en 2024, les consommateurs s'étant tournés vers le stockage flash silencieux et résistant aux chocs. La taille du marché du stockage personnel et d'entrée de gamme pour les SSD devrait croître à un CAGR de 22% jusqu'en 2030, grâce aux piles de plus de 200 couches et aux architectures QLC qui réduisent les coûts. Parallèlement, les unités de stockage en réseau affichent le CAGR le plus rapide à 29,11%, propulsées par la sauvegarde en mode travail hybride et les liens avec l'automatisation de la maison connectée qui vont au-delà du simple partage de fichiers. Les HDD externes restent appréciés pour leur faible coût, mais les supports rotatifs perdent de l'espace en rayon premium, notamment en Amérique du Nord et au Japon. Le Rugged SSD Pro5 de LaCie et l'Envoy Ultra d'OWC illustrent comment le Thunderbolt 5 élève les performances portables au niveau des stations de travail, réduisant l'écart entre les disques internes et externes.

Les perspectives à long terme du segment dépendent de la standardisation des interfaces et des ajouts de valeur intégrés à l'IA. Les fournisseurs intègrent la maintenance prédictive dans le micrologiciel du contrôleur, alertant les propriétaires avant que l'usure du flash ne s'aggrave. Les fournisseurs de NAS intègrent des boutiques d'applications, permettant la surveillance, la diffusion multimédia et la virtualisation sur un seul châssis. La concurrence pivote ainsi de la capacité brute vers l'étendue de l'écosystème, positionnant les marques riches en logiciels telles que Synology et QNAP pour capturer une valeur disproportionnée au détriment des fabricants de disques génériques.

Par Support de Stockage : La Mémoire Flash Élargit son Avance

Les SSD représentaient une part de 47,89% en 2024, et l'érosion continue des prix devrait porter ce chiffre au-dessus de 55% d'ici 2027. La part du marché du stockage personnel et d'entrée de gamme pour les appareils centrés sur les SSD se développe le plus rapidement là où la bande passante internet est coûteuse, rendant la vitesse locale essentielle pour le montage en 4K et 8K. Le stockage personnel intégré au nuage est le support à surveiller, affichant un CAGR de 29,19% alors que les consommateurs recherchent la sécurité de la redondance hors site sans sacrifier la réactivité sur site. La technologie HDD domine encore les capacités supérieures à 20 To, mais le flash progresse à mesure que le développement de l'enregistrement magnétique assisté thermiquement ralentit.

La concurrence future tournera autour de l'innovation des contrôleurs. Le silicium USB4 natif de Phison réduit déjà la latence de moitié par rapport à l'USB3 et offre jusqu'à 16 To par clé, tandis que le flash 232 couches de Micron réduit la taille des puces. Les expéditions de disques optiques continuent de décliner, servant principalement des charges de travail d'archivage de niche. Les technologies expérimentales d'ADN et holographiques restent des curiosités de laboratoire, mais soulignent la volonté de l'industrie de transcender les limites du stockage électronique.

Par Plage de Capacité : Le Milieu de Gamme Équilibre Coût et Utilité

Les disques entre 100 Go et 1 To ont capturé 45,92% des achats en 2024, offrant une marge suffisante pour les bibliothèques de photos familiales et les documents de bureau à des prix inférieurs à 120 USD par téraoctet. Cependant, les unités de plus de 10 To afficheront le CAGR le plus élevé à 29,07%, car les séquences professionnelles en 8K et les actifs de réalité virtuelle poussent les empreintes de projets individuels bien au-delà du territoire multi-téraoctets. La taille du marché du stockage personnel et d'entrée de gamme pour la tranche >10 To devrait bénéficier de la baisse des coûts de la NAND de qualité entreprise et de l'adoption d'enceintes DAS de bureau à plusieurs contrôleurs.

Les consommateurs migrent régulièrement vers des capacités supérieures à mesure que les capteurs de smartphones atteignent 100 mégapixels et que les archives audio sans perte s'étendent. Les fabricants regroupent des logiciels de sauvegarde et une protection contre les rançongiciels, incitant les acheteurs vers des références supérieures. Le flash d'entrée de gamme de 256 Go sert encore à la sauvegarde en déplacement, mais la proposition de valeur s'affaiblit à mesure que les niveaux supérieurs passent sous les 100 USD. Les modèles premium, tels que le Rugged SSD 4 To de LaCie, illustrent une volonté de payer pour des téraoctets portables et résistants aux chocs lorsque les flux de travail professionnels en dépendent.

Par Utilisateur Final : Le Travail Hybride Remodèle la Demande

Les particuliers représentaient la plus grande tranche à 45,73% en 2024, mais le segment du petit bureau à domicile s'accélère à un CAGR de 29,33% alors que le personnel en télétravail reproduit la résilience des entreprises dans des chambres d'appoint. La taille du marché du stockage personnel et d'entrée de gamme, souvent associée aux petits studios et agences à domicile, bénéficie des mises à niveau matérielles déductibles fiscalement et d'un besoin accru de collaboration avec contrôle de version. Les petites et moyennes entreprises recherchent des substituts rentables aux SAN sur site, se tournant vers des tours NAS à quatre baies avec 10 GbE.

Les professionnels de la photographie et de la vidéographie constituent un créneau lucratif ; un seul documentaire en 8K peut consommer jusqu'à 8 To d'espace de stockage avant la post-production, créant des cycles d'achat répétés pour des SSD haute capacité avec des capacités d'écriture soutenues. Les secteurs de l'éducation et du gouvernement recherchent des appareils prêts pour la conformité dotés d'un chiffrement AES-256 et de journaux d'audit. Les frontières entre les segments s'estompent à mesure que les fonctionnalités de classe créateur se répandent dans les gadgets grand public, augmentant le revenu moyen par unité dans l'ensemble.

Par Canal de Distribution : Le Commerce Électronique Capture la Vente Additionnelle

La vente au détail en ligne contrôlait 54,91% des expéditions de 2024 et est en bonne voie pour une augmentation annuelle de 29,22% alors que les clients s'appuient sur les avis de pairs et les outils de comparaison lors de l'achat de stockage complexe. Les points de vente physiques restent pertinents pour les remplacements urgents et les démonstrations pratiques, mais le trafic piétonnier continue de migrer en ligne. Les ventes directes via les boutiques en ligne des marques augmentent parmi les fournisseurs de NAS qui regroupent des garanties prolongées et des services de configuration à distance. Les intégrateurs de systèmes et les revendeurs à valeur ajoutée prospèrent dans l'espace prosommateur et PME, adaptant la topologie RAID et les packages de réplication hors site.

La domination des vitrines numériques encourage les compléments par abonnement. Les fournisseurs proposent des bons de sauvegarde en nuage et des services de marquage de photos par IA lors du paiement, augmentant les revenus récurrents et approfondissant la fidélisation des clients. Les campagnes de ventes flash déplacent efficacement les stocks de HDD vieillissants, tandis que les programmes d'accès anticipé permettent aux passionnés de tester en version bêta les interfaces de nouvelle génération comme le Thunderbolt 5 avant leur diffusion large.

Analyse Géographique

La région Asie-Pacifique a dominé le marché du stockage personnel et d'entrée de gamme avec une part de marché régionale de 33,16% en 2024, reflétant de solides mandats gouvernementaux de souveraineté numérique et une classe moyenne en expansion rapide. Les règles de localisation de la Chine, la montée en puissance des smartphones en Inde et l'écosystème du jeu vidéo en Corée du Sud orientent tous les volumes vers les fabricants de disques locaux, tandis que les avantages de coût dans la fabrication de semi-conducteurs soutiennent une tarification agressive. La taille du marché du stockage personnel et d'entrée de gamme générée dans cette région bénéficie également de l'assemblage domestique de flash NAND et de puces de contrôleur, ce qui amortit la volatilité des devises et raccourcit les délais de livraison. Les poches matures d'adopteurs précoces au Japon et en Australie continuent d'absorber les produits Thunderbolt 5 et USB4 premium malgré la prudence macroéconomique. Les tensions géopolitiques et les politiques de contrôle des exportations maintiennent cependant les gestionnaires de chaîne d'approvisionnement en alerte face aux perturbations potentielles des composants.

L'Amérique du Nord se classe deuxième, portée par la demande d'Hollywood pour des pipelines de production 8K et le haut débit gigabit généralisé, qui favorise les SSD externes avec un débit de niveau station de travail. Les acheteurs des États-Unis représentent à eux seuls près de la moitié du chiffre d'affaires de la région, tandis que le Canada et le Mexique captent la croissance de débordement alors que la délocalisation de proximité rapproche les stocks des marchés finaux. Le Moyen-Orient devrait afficher le CAGR le plus rapide à 28,89% jusqu'en 2030, porté par les constructions de centres de données hyperscale aux Émirats arabes unis et en Arabie saoudite, qui créent une demande de débordement pour les appareils de sauvegarde en périphérie. Les subventions gouvernementales pour la transformation numérique et l'appétit des consommateurs pour la diffusion en haute résolution accélèrent davantage les expéditions d'unités dans les nations du Conseil de coopération du Golfe.

L'Europe maintient une trajectoire stable alors que le RGPD et les statuts de confidentialité sectoriels spécifiques poussent les petites et moyennes entreprises vers la rétention sur site, augmentant la part de la région dans la taille du marché du stockage personnel et d'entrée de gamme pour les secteurs sensibles à la sécurité. Le secteur de l'ingénierie allemand et les industries créatives françaises investissent dans des baies Thunderbolt 5 pour la CAO et le rendu vidéo, tandis que le Royaume-Uni maintient une demande ancrée par la conformité des services financiers. La prochaine loi européenne sur la cyberrésilience, qui impose que les appareils grand public soient sécurisés par défaut à partir de décembre 2027, influence déjà les feuilles de route de conception des produits. En Europe et en Amérique du Sud, des progrès sont réalisés à partir d'une base plus petite. Le Brésil stimule l'adoption régionale, tandis que les difficultés économiques de l'Argentine tempèrent l'adoption premium et maintiennent les prix de vente moyens en dessous des normes mondiales.

Paysage Concurrentiel

Le marché du stockage personnel et d'entrée de gamme reste modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 55% des revenus mondiaux. Western Digital et Seagate protègent leurs flux de trésorerie liés aux disques durs tout en développant des gammes NVMe et SSD portables pour se couvrir contre la baisse des volumes de HDD. Synology et QNAP sécurisent des prix premium en regroupant des systèmes d'exploitation propriétaires, des boutiques d'applications et un support de micrologiciel à long terme, ce qui réduit l'écart entre les fonctionnalités grand public et entreprise. LaCie, OWC et d'autres leaders d'interface se différencient temporairement grâce à des conceptions Thunderbolt 5 qui augmentent le débit des disques externes au-delà de 6 Go/s ; cependant, la marchandisation des jeux de puces devrait éroder cet avantage de vitesse dans les deux ans. La concentration globale des fournisseurs est donc stable, permettant aux spécialistes plus petits de gagner des parts grâce à l'innovation ciblée et à l'agilité des canaux.

La marchandisation du matériel oriente la concurrence vers la valeur définie par logiciel. Synology intègre Hyper Backup, Active Backup et des suites de surveillance qui fidélisent les utilisateurs sur des cycles de mise à niveau pluriannuels, tandis que QNAP exploite QuTS hero pour offrir l'intégrité des données basée sur ZFS pour les charges de travail prosommateur. UGREEN introduit la catégorisation de photos par IA et des alertes de défaillance prédictive dans son portefeuille NAS grand public, tirant parti des capacités d'apprentissage automatique pour offrir des avantages tangibles aux utilisateurs. Les premiers adopteurs de contrôleurs USB4 natifs, tels que les partenaires de Phison, introduisent des clés de 16 To sur le marché, incitant les concurrents à accélérer les mises à jour de leurs feuilles de route de contrôleurs. La concurrence par les prix persiste aux capacités d'entrée de gamme, mais les fournisseurs compensent la pression sur les marges en proposant des abonnements de sauvegarde en nuage et des forfaits de garantie prolongée via des vitrines en ligne.

La sécurité et la conformité se classent désormais aux côtés des performances dans les critères d'achat. Les fournisseurs qui s'efforcent d'atteindre l'alignement ISO/IEC 27040 mettent en avant le démarrage chiffré, le stockage de clés par élément sécurisé et les garanties de mise à jour du micrologiciel sur cinq ans sur les pages produits. La prochaine loi européenne sur la cyberrésilience amplifie davantage la différenciation pour les marques capables de certifier des configurations sécurisées par défaut avant l'échéance de 2027. L'orchestration en nuage hybride est un autre champ de bataille : les sauvegardes transparentes vers Wasabi, Backblaze ou S3 maintiennent les données stockées localement synchronisées sans nécessiter de scripts manuels, ce qui est attrayant pour les propriétaires de petits bureaux avec un personnel informatique limité. Des opportunités d'espace blanc subsistent dans le stockage IoT industriel durci et les appareils d'analyse en périphérie, tandis que les technologies à long horizon telles que les archives encodées en ADN et la mémoire quantique continuent de résider dans les laboratoires de recherche, posant des menaces commerciales minimales avant 2030.

Leaders du Secteur du Stockage Personnel et d'Entrée de Gamme

Western Digital Corporation

Seagate Technology Holdings plc

Synology Inc.

QNAP Systems Inc.

Buffalo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : LaCie a présenté le Rugged SSD Pro5 doté d'une connectivité Thunderbolt 5, de vitesses de lecture de 6 700 Mo/s et de capacités de 2 To et 4 To.

- Janvier 2025 : QNAP a lancé le NASbook tout-flash TBS-h574TX Thunderbolt 4, combinant des emplacements M.2 SSD échangeables à chaud avec des processeurs Intel Core de 13e génération pour des flux de travail portables et haute performance.

- Janvier 2025 : Oyen Digital a lancé le SSD portable USB4 U34 Bolt de 8 To, offrant des transferts soutenus de 2 800 Mo/s et une construction robuste MIL-STD-810F.

- Janvier 2025 : Le Rugged SSD Pro5 de LaCie est entré dans les circuits de distribution en tant que premier disque portable grand public de l'industrie construit sur l'interface Thunderbolt 5.

Portée du Rapport Mondial sur le Marché du Stockage Personnel et d'Entrée de Gamme

| Disques Durs Externes |

| Disques à État Solide |

| Stockage en Réseau |

| Clés Flash |

| Autre Type de Produit |

| Disque Dur |

| Disque à État Solide |

| Disques Optiques |

| Stockage Personnel Intégré au Nuage |

| Autre Support de Stockage |

| 1-99 Go |

| 100 Go-1 To |

| 1-10 To |

| Supérieur à 10 To |

| Consommateurs |

| Petit Bureau à Domicile |

| Petites et Moyennes Entreprises |

| Professionnels de la Photographie et de la Vidéographie |

| Autre Utilisateur Final |

| Vente au Détail en Ligne |

| Vente au Détail Hors Ligne |

| Ventes Directes |

| Autre Canal de Distribution |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Disques Durs Externes | ||

| Disques à État Solide | |||

| Stockage en Réseau | |||

| Clés Flash | |||

| Autre Type de Produit | |||

| Par Support de Stockage | Disque Dur | ||

| Disque à État Solide | |||

| Disques Optiques | |||

| Stockage Personnel Intégré au Nuage | |||

| Autre Support de Stockage | |||

| Par Plage de Capacité | 1-99 Go | ||

| 100 Go-1 To | |||

| 1-10 To | |||

| Supérieur à 10 To | |||

| Par Utilisateur Final | Consommateurs | ||

| Petit Bureau à Domicile | |||

| Petites et Moyennes Entreprises | |||

| Professionnels de la Photographie et de la Vidéographie | |||

| Autre Utilisateur Final | |||

| Par Canal de Distribution | Vente au Détail en Ligne | ||

| Vente au Détail Hors Ligne | |||

| Ventes Directes | |||

| Autre Canal de Distribution | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché du stockage personnel et d'entrée de gamme en 2030 ?

Le marché devrait atteindre 361,36 milliards USD d'ici 2030.

Quelle région affiche le taux de croissance le plus rapide jusqu'en 2030 ?

Le Moyen-Orient devrait enregistrer un CAGR de 28,89% jusqu'en 2030.

Quel type de produit domine actuellement la part des revenus ?

Les disques à état solide ont dominé avec 41,37% des revenus de 2024.

Pourquoi les acheteurs du segment petit bureau à domicile sont-ils importants pour les fournisseurs ?

Ils adoptent des solutions NAS multi-baies à un CAGR de 29,33% alors que le travail hybride pousse les besoins de stockage de niveau entreprise vers les domiciles.

Comment le Thunderbolt 5 influence-t-il la demande de stockage portable ?

Il augmente le débit des SSD externes au-delà de 6 000 Mo/s, permettant le montage en temps réel de vidéos 8K directement depuis le disque, ce qui stimule les ventes dans le segment premium.

Quelle réglementation va remodeler la sécurité du stockage grand public en Europe ?

La loi européenne sur la cyberrésilience exigera des appareils sécurisés par défaut et un support de mise à jour sur cinq ans à partir de décembre 2027.

Dernière mise à jour de la page le: