Taille et Part du Marché du Stockage en Réseau (NAS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.32 Milliards de dollars |

| Taille du Marché (2031) | 101.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage en Réseau (NAS) par Mordor Intelligence

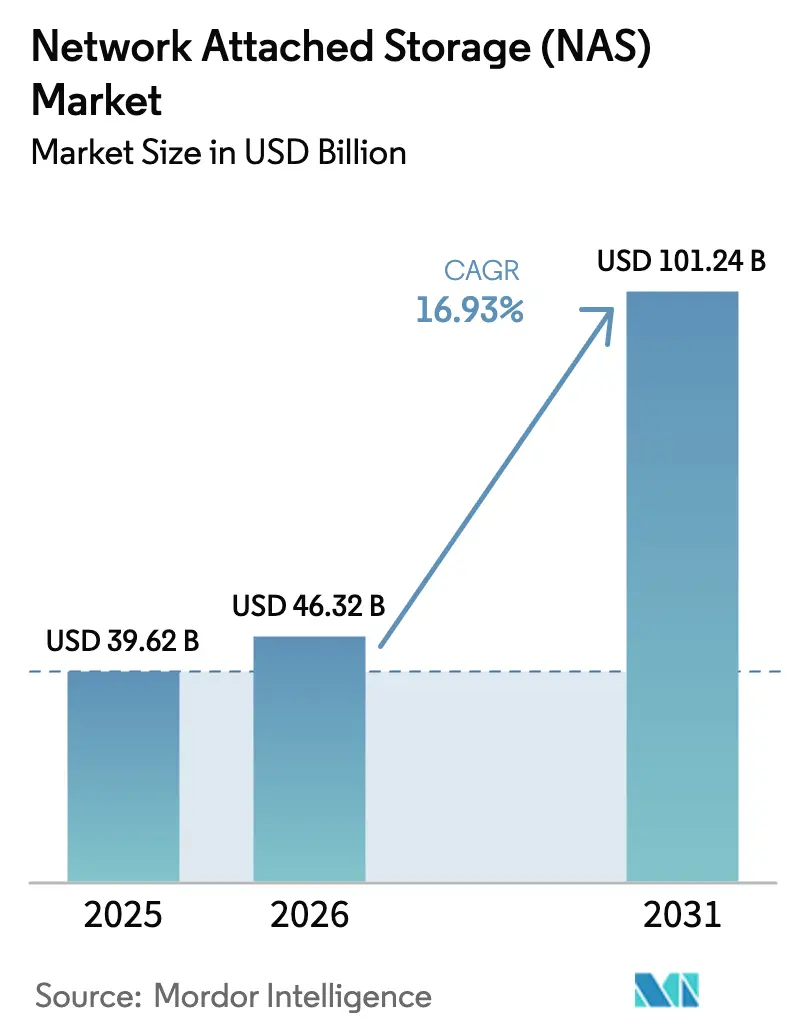

La taille du Marché du Stockage en Réseau était évaluée à 39,62 milliards USD en 2025 et devrait croître de 46,32 milliards USD en 2026 pour atteindre 101,24 milliards USD d'ici 2031, à un TCAC de 16,93 % pendant la période de prévision (2026-2031).

Cette croissance reflète le virage des entreprises vers des systèmes de stockage de fichiers alignés sur l'IA générative, la persistance du travail hybride et les mandats de souveraineté des données, remodelant les priorités d'approvisionnement et les feuilles de route des fournisseurs. Les architectures à évolutivité horizontale, avec leur évolutivité horizontale et leurs gains de performance sans contrôleur, continuent de supplanter les conceptions traditionnelles à évolutivité verticale à mesure que les organisations ciblent l'accès parallèle aux fichiers pour la sauvegarde des points de contrôle des modèles d'IA. Les systèmes sur site dominent encore en raison des préoccupations liées à la latence, à la conformité et aux frais de sortie, mais les niveaux hybrides qui transfèrent automatiquement les fichiers froids vers le stockage objet se multiplient le plus rapidement. La relocalisation de la production de NAS, les pressions sur les coûts liées aux droits de douane et les limites énergétiques dans les centres de données urbains denses tempèrent ensemble le rythme de la substitution par le cloud et renforcent davantage la demande d'appareils modulaires et économes en énergie adaptés aux espaces contraints.

Points Clés du Rapport

- Par type, les systèmes à évolutivité horizontale représentaient 53,81 % de la part du marché du stockage en réseau en 2025. De plus, ce type devrait se développer à un TCAC de 17,33 % jusqu'en 2031, le plus rapide de toutes les catégories.

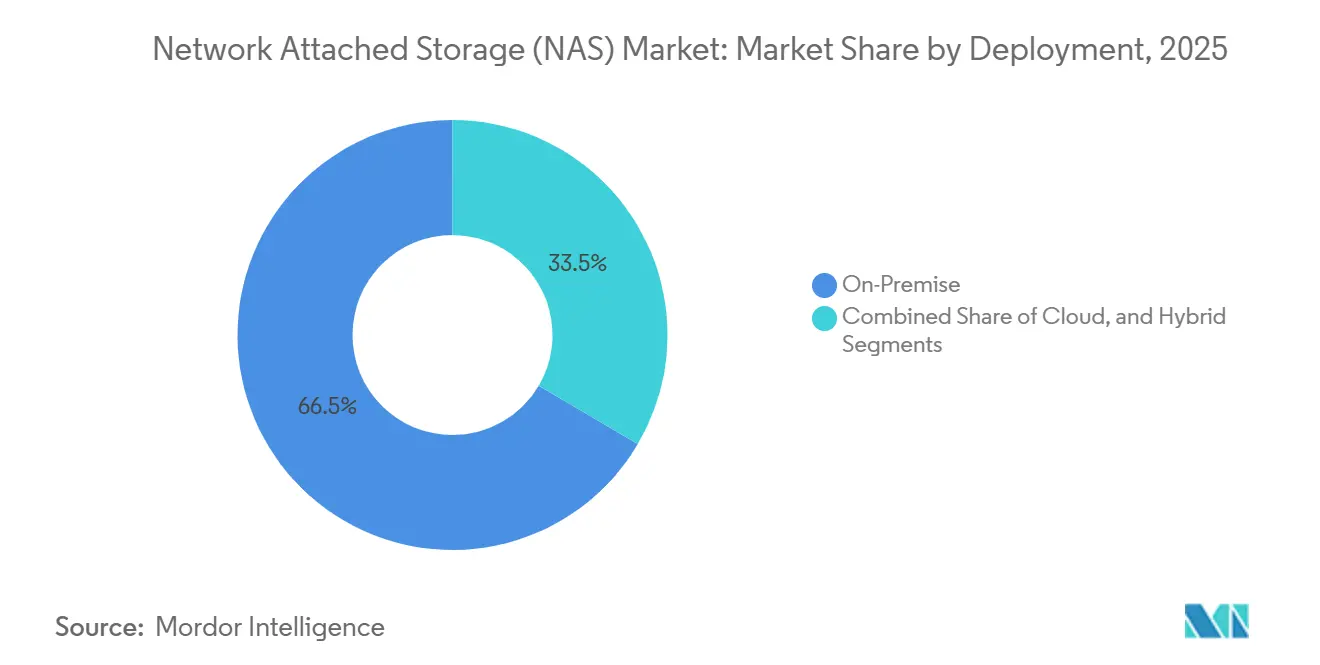

- Par déploiement, le déploiement sur site représentait 66,53 % de la part du marché du stockage en réseau en 2025, tandis que les configurations hybrides devraient progresser à un TCAC de 17,44 % entre 2026 et 2031.

- Par secteur d'utilisateur final, l'Informatique et les Télécommunications représentaient 28,61 % de la part du marché du stockage en réseau en 2025, tandis que la santé progresse à un TCAC de 18,47 % jusqu'en 2031.

- Par niveau de produit, le marché intermédiaire représentait 45,91 % de la part du marché du stockage en réseau en 2025 ; le haut de gamme/entreprise est le niveau à la croissance la plus rapide avec un TCAC de 17,56 % jusqu'en 2031.

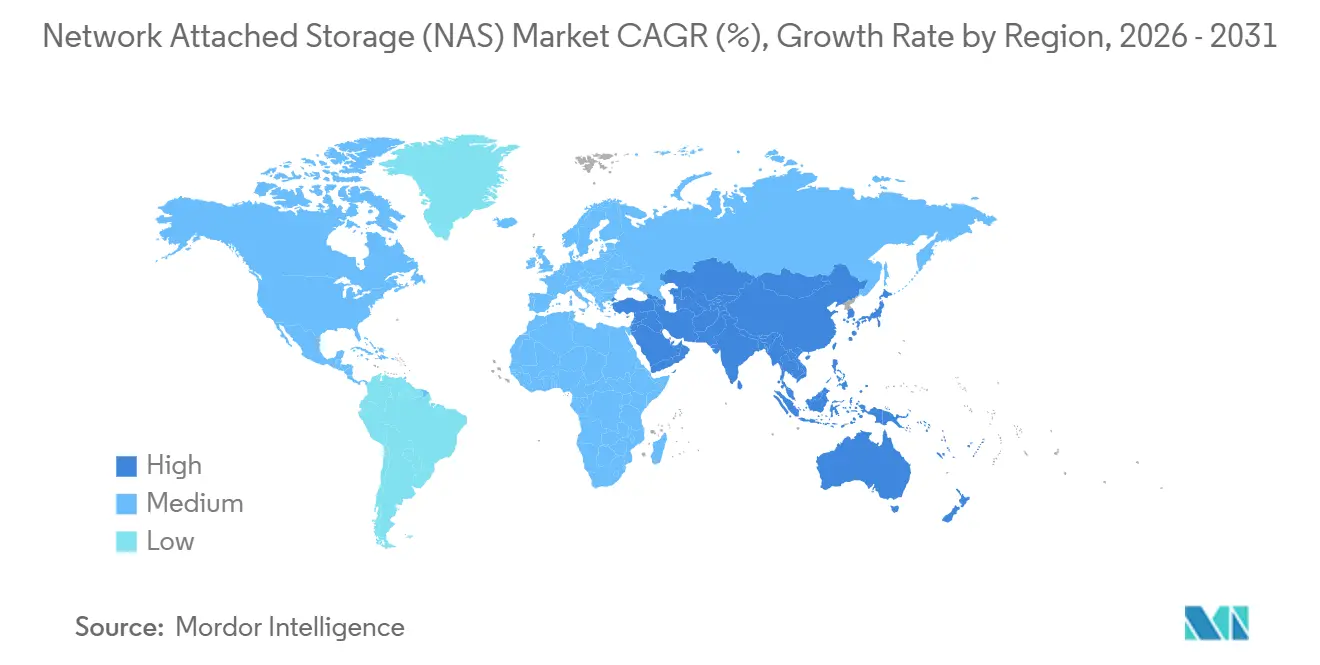

- Par géographie, l'Amérique du Nord détenait 39,66 % de la part des revenus du marché du stockage en réseau en 2025 ; l'Asie-Pacifique progresse à un TCAC de 17,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Stockage en Réseau (NAS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des Données Non Structurées | +3.2% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des Données liée au Travail à Distance et Hybride | +2.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Virtualisation des Centres de Données et NAS Défini par Logiciel | +2.4% | Marchés d'entreprises en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Charges de Travail d'Entraînement IA/ML Nécessitent un Accès Parallèle aux Fichiers | +3.5% | Pôles d'IA en Amérique du Nord et en Asie-Pacifique, avec extension vers l'Europe | Long terme (≥ 4 ans) |

| Le Déploiement de la Périphérie 5G Stimule le NAS Sur Site | +1.9% | Cœur Asie-Pacifique, zones métropolitaines d'Amérique du Nord, villes intelligentes du Moyen-Orient | Moyen terme (2-4 ans) |

| Relocalisation de la Production de NAS Liée aux Droits de Douane | +1.4% | Régions manufacturières d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des Données Non Structurées

Jusqu'à 80 % des informations d'entreprise arrivent désormais sous forme non structurée, et des taux de croissance annuels proches de 50 % entraînent une expansion urgente des capacités sur les plateformes basées sur les fichiers. La vidéosurveillance, la télémétrie IoT et le contenu collaboratif submergent les contrôleurs à évolutivité verticale traditionnels, poussant les acheteurs vers des clusters évolutifs qui ajoutent des nœuds sans interrompre le service. Un changement parallèle remplace la pensée centrée sur la sauvegarde par des stratégies centrées sur l'analytique, car les projets de lac de données s'appuient sur le NAS pour interroger directement les fichiers au lieu de les préparer dans des entrepôts de données. Les règles réglementaires de conservation des fichiers, telles que la règle SEC 17a-4 pour les courtiers-négociants, prolongent les cycles de vie du stockage sur site car les coûts de sortie du cloud et les risques juridictionnels compliquent la conservation dans les magasins d'objets. Les détaillants consolident également les journaux de point de vente et les transcriptions omnicanales sur des volumes NAS dédupliqués qui compressent les parcs de pétaoctets dans des empreintes abordables.[1]Commission américaine des valeurs mobilières et des changes, « Règle 17a-4 : Registres à conserver », SEC.gov

Augmentation des Données liée au Travail à Distance et Hybride

Le travail hybride permanent a doublé les taux de création de répertoires personnels, amplifiant le trafic de stockage des succursales et stimulant la demande d'appareils NAS de périphérie qui mettent en cache les fichiers à proximité des utilisateurs. Les appareils NAS intégrés à un VPN se synchronisent avec les centres de données centraux pendant la nuit, réduisant les besoins en bande passante WAN de plus de 40 %. Les déploiements de télésanté en 2025 ont généré des téléchargements persistants d'enregistrements de consultations que les hôpitaux stockent sur des appareils conformes à la loi HIPAA, maintenant un accès basé sur les rôles et des journaux immuables. Les universités ont déplacé les vidéos de cours vers des baies locales après avoir découvert que la diffusion d'archives depuis des régions cloud entraînait des frais de sortie de 0,09 USD par gigaoctet, un coût insoutenable à des échelles de plusieurs téraoctets.[2]Département américain de la Santé et des Services sociaux, « Règle de sécurité HIPAA : Mesures de protection techniques », HHS.gov

Virtualisation des Centres de Données et NAS Défini par Logiciel

Les suites d'hyperviseurs intègrent désormais des services de partage de fichiers dans des nœuds définis par logiciel, permettant aux équipes d'allouer de la capacité sur des serveurs standard tout en faisant évoluer les performances séparément via des pools de disques NVMe. Le modèle prend en charge la multilocation, réduit les dépenses d'investissement jusqu'à un tiers et simplifie le basculement de reprise après sinistre en poussant les répliques vers des instances cloud temporaires, puis en les rapatriant une fois le matériel local restauré. HPE Alletra et NetApp ONTAP Select démontrent ces efficacités en production, et de nombreuses entreprises de taille intermédiaire adoptent ce modèle pour contourner les droits de douane sur les baies entièrement intégrées.[3]Hewlett Packard Enterprise, « Spécifications techniques HPE Alletra Storage MP », HPE.com

Les Charges de Travail d'Entraînement IA/ML Nécessitent un Accès Parallèle aux Fichiers

Les modèles Transformer avec 100 milliards de paramètres et plus exigent un débit agrégé supérieur à 200 Go/s pour les opérations de point de contrôle. Les systèmes NAS à évolutivité horizontale fournissent le parallélisme nécessaire via pNFS, GPUDirect et NVMe sur Fabric pour diffuser les données directement dans la mémoire GPU. Les clusters de recherche pharmaceutique, automobile et financière privilégient donc les baies NVMe sur site par rapport au stockage objet cloud, car les récupérations S3 répétées dépassent les coûts sur site en deux ans d'exploitation continue. Le DGX SuperPOD de NVIDIA souligne l'impératif architectural en prescrivant des baies NAS capables de 15 millions d'IOPS pour éviter les temps d'inactivité des GPU.[4]NVIDIA Corporation, « Architecture de référence DGX SuperPOD », NVIDIA.com

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution par le Stockage Cloud | -2.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'Étranglement des Performances à l'Échelle du Pétaoctet | -1.3% | Déploiements d'entreprises et hyperscale mondiaux | Long terme (≥ 4 ans) |

| Hausse des Primes d'Assurance Cyber pour les Systèmes de Fichiers Sur Site | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Limites de Densité de Puissance dans les Centres de Données Urbains | -0.7% | Métropoles d'Asie-Pacifique, centres urbains européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le Stockage Cloud

Les magasins d'objets des hyperscalers sous-cotent le NAS pour les archives froides, incitant certaines équipes à décharger les volumes de sauvegarde vers des compartiments à la demande. Cependant, les frais de sortie proches de 90 000 USD par pétaoctet découragent la récupération, enfermant les données dans des silos cloud et compliquant l'analytique qui nécessite une proximité locale. Les studios de médias ont été confrontés à ce problème lors du montage de masters 4K, et beaucoup ont répondu en adoptant des appareils hybrides qui maintiennent le contenu actif sur site tout en hiérarchisant les actifs anciens vers les classes Glacier ou Archive.

Goulots d'Étranglement des Performances à l'Échelle du Pétaoctet

Les systèmes à double contrôleur traditionnels se bloquent sous des milliards d'inodes, avec des opérations de métadonnées sérialisées en pics de latence qui brisent les objectifs inférieurs à la milliseconde. Les conceptions à évolutivité horizontale atténuent le goulot d'étranglement mais introduisent une complexité de gestion des espaces de noms et de longues fenêtres de reconstruction pour les disques de 20 To. Les fournisseurs intègrent désormais le codage d'effacement et la parité distribuée tout en passant aux interfaces NVMe sur Fabric ; néanmoins, les barrières de coût limitent ces fonctionnalités haut de gamme aux laboratoires d'IA et aux salles de trading à haute fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Dominance de l'Évolutivité Horizontale Portée par le Parallélisme de l'IA

Les plateformes à évolutivité horizontale ont capturé 53,81 % des revenus de 2025 sur le marché du stockage en réseau et croîtront à un TCAC de 17,33 % jusqu'en 2031. Leur élasticité au niveau des nœuds permet aux opérateurs d'aligner la capacité et le débit sur les pics imprévisibles d'entraînement IA, permettant une bande passante agrégée de 200 Go/s pour les clusters GPU. En conséquence, les clusters à évolutivité horizontale remplacent souvent les déploiements de Système de Fichiers Distribué Hadoop car les protocoles NFS et SMB standard simplifient l'intégration des applications. Les systèmes à évolutivité verticale maintiennent une position parmi les entreprises de taille intermédiaire qui privilégient la simplicité de gestion aux ambitions de pétaoctets, mais les plafonds des contrôleurs apparaissent une fois que le nombre de fichiers dépasse 100 millions de sessions.

Les appareils à évolutivité verticale restent attractifs à des prix inférieurs à 10 000 USD, dominés par les unités Synology et QNAP qui s'adressent aux petits départements. Pourtant, leurs architectures à double contrôleur font face à des goulots d'étranglement CPU et RAM à mesure que les clients prolifèrent, limitant la viabilité dans les environnements IA hyperscale. Par conséquent, la taille du marché du stockage en réseau pour les plateformes à évolutivité verticale devrait se développer plus lentement que le rythme global de 16,93 %.

Par Secteur d'Utilisateur Final : Accélération de la Santé Alimentée par l'Imagerie et la Génomique

La santé mène la croissance avec un TCAC de 18,47 %, portée par l'ingestion quotidienne de téraoctets de scanners DICOM et de séquences génomiques. Les fournisseurs de dossiers de santé électroniques s'intègrent directement aux baies NAS, renforçant la demande de magasins de fichiers sur site qui satisfont aux exigences HIPAA et RGPD. Les entreprises d'informatique et de télécommunications, qui détenaient 28,61 % de la part du marché du stockage en réseau en 2025, ont été pionnières dans la virtualisation précoce et restent le plus grand dépensier, mais la maturité tempère leur taux d'expansion.

Les acteurs du BFSI s'appuient sur des archives NAS inviolables pour les journaux de communication réglementaires, tandis que les opérateurs du commerce de détail et du commerce électronique utilisent la déduplication pour stocker efficacement les transcriptions omnicanales. Les studios de médias soutiennent de lourdes demandes de flux de travail parallèles, poussant l'adoption du NAS tout flash, tandis que le gouvernement, l'éducation et la fabrication accélèrent modestement sur les moteurs de données souveraines et de maintenance prédictive. La taille du marché du stockage en réseau attribuable aux charges de travail de santé devrait dépasser 20 milliards USD d'ici 2031.

Par Déploiement : Configurations Hybrides Équilibrant Coût et Performance

Les systèmes sur site ont encore fourni 66,53 % des revenus de 2025, mais les niveaux hybrides progressent le plus rapidement à un TCAC de 17,44 % à mesure que les entreprises automatisent la hiérarchisation cloud pour les archives froides. Le logiciel d'espace de noms unifié, illustré par NetApp Cloud Volumes ONTAP, permet aux administrateurs de déplacer des données sans modifier les points de montage des applications. Les entreprises réduisent leurs besoins en capacité locale de 40 à 60 % tout en évitant les transferts en masse qui accumulent des coûts de sortie prohibitifs. Le NAS cloud géré est attrayant pour les environnements de développement et les pics saisonniers, mais les IOPS variables et les risques de résidence maintiennent les ensembles de données sensibles à la latence en local. La taille du marché du stockage en réseau associée aux déploiements hybrides doublera presque entre 2026 et 2031.

Par Niveau de Produit : Systèmes d'Entreprise Captant les Dépenses d'Infrastructure IA

Les baies d'entreprise dont le prix dépasse 500 000 USD par pétaoctet croissent à un TCAC de 17,56 %, alimentant les clusters d'entraînement IA qui exigent 10 millions d'IOPS et des chemins de migration GPUDirect. Dell PowerScale, NetApp AFF et HPE Alletra dominent le niveau en intégrant la réduction de données en ligne et l'équilibrage autonome. Les plateformes de marché intermédiaire, détenant 45,91 % des revenus de 2025, offrent jusqu'à 1 Po de capacité pour des budgets inférieurs à 50 000 USD. Elles conservent des clients PME fidèles mais font face à une substitution par les services de fichiers cloud public pour les charges de travail à faible cycle d'utilisation. Pendant ce temps, les appareils SOHO font face à une concurrence directe de Dropbox, Google Workspace et d'offres de stockage objet similaires, mais les professionnels créatifs achètent encore des baies locales pour éviter les délais de rendu.

Analyse Géographique

L'Amérique du Nord représentait 39,66 % des revenus du marché du stockage en réseau en 2025, soutenue par des dépenses hyperscale en centres de données dépassant 120 milliards USD et des réglementations qui imposent un stockage sur site inviolable. Les agences fédérales américaines déploient des appareils isolés autorisés FedRAMP pour les charges de travail classifiées, tandis que les banques canadiennes s'appuient sur des baies locales pour éviter les conflits transfrontaliers liés à la loi PIPEDA. Les usines automobiles mexicaines ajoutent des nœuds NAS de périphérie qui effectuent des inspections qualité en temps réel sans latence cloud.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,91 %, propulsée par le déploiement de centres de données de 50 milliards USD en Chine et les règles de résidence de l'Inde numérique. Les pilotes de véhicules autonomes japonais et les déploiements de périphérie 5G sud-coréens dépendent d'un stockage local inférieur à 10 ms, catalysant la demande d'appareils robustifiés. En Inde, les réglementations sanitaires équivalentes à la loi HIPAA orientent les hôpitaux vers des clusters NAS souverains, augmentant la part de la région sur le marché du stockage en réseau.

L'Europe adopte des déploiements hybrides pour naviguer dans les exigences du RGPD et de DORA qui compliquent les architectures cloud multirégionales. Les usines allemandes de l'Industrie 4.0 stockent la télémétrie des capteurs localement pour l'analytique prédictive, tandis que les règles MiFID II du Royaume-Uni prolongent les cycles de remplacement des bandes et soutiennent les budgets NAS d'archivage. Le mandat HDS français maintient les données des patients dans une infrastructure sur site certifiée, stimulant davantage les ventes d'appareils.

Le Moyen-Orient et l'Afrique connaissent une croissance à deux chiffres grâce aux méga-projets de villes intelligentes. Le financement de la Vision 2030 de l'Arabie Saoudite finance le déploiement massif de NAS de périphérie de NEOM, mettant en cache des flux vidéo 8K sur des dizaines de milliers de caméras. Les détaillants des Émirats Arabes Unis répliquent des architectures similaires dans les centres commerciaux, et Israël déploie des clusters isolés pour l'analytique de défense. La finance sud-africaine et l'informatique municipale égyptienne investissent également pour se conformer aux lois sur la protection des données, bien que les réseaux électriques peu fiables entravent une adoption plus large dans les régions d'Afrique subsaharienne.

Paysage Concurrentiel

Les cinq premiers fournisseurs détiennent ensemble environ 45 à 50 % de part, plaçant le marché dans une bande modérément concentrée. Dell Technologies, NetApp et Hewlett Packard Enterprise continuent de dominer les appels d'offres d'entreprise en intégrant l'analytique prédictive, le chiffrement en ligne et la hiérarchisation autonome. Chacun a introduit des modèles d'abonnement basés sur la consommation qui regroupent le matériel, le logiciel et le support dans des contrats d'exploitation attractifs pour les contrôleurs financiers.

Pure Storage et Huawei gagnent du terrain avec des propositions tout flash ou définies par logiciel qui poussent la densité et le débit tout en réduisant l'empreinte en rack de plus de 60 %. Synology et QNAP sécurisent le marché intermédiaire grâce à des appareils au prix agressif et une gestion simplifiée qui élimine le besoin d'ingénieurs de stockage à temps plein. Les constructions open source utilisant TrueNAS grignotent également les marges du marché à mesure que les acheteurs sensibles aux coûts assemblent des clusters à boîtier blanc sur des serveurs standard.

Une série de brevets en codage d'effacement et NVMe sur Fabric montre une intensification de la R&D alors que les fournisseurs s'efforcent d'offrir 15 millions d'IOPS dans des empreintes inférieures à 10U sans dépasser les limites de puissance. Les certifications ISO 27001, SOC 2 et bientôt DORA sont devenues des prérequis dans les secteurs réglementés, élevant les barrières de conformité pour les nouveaux entrants plus petits.

Leaders du Secteur du Stockage en Réseau (NAS)

Hewlett-Packard Development Company

Dell Technologies Inc.

NetApp Inc.

Synology Inc.

Western Digital Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Dell Technologies a lancé PowerScale F910, une plateforme NAS à évolutivité horizontale tout NVMe optimisée pour les clusters IA.

- Octobre 2025 : Synology a publié DSM 7.3 avec des fonctionnalités de prédiction de défaillance des disques et de hiérarchisation hybride.

- Août 2025 : Western Digital a introduit des disques durs SMR de 24 To optimisés pour les charges de travail NAS d'archivage.

- Avril 2025 : IBM a livré Storage Scale 5.2, ajoutant la déduplication en ligne et des passerelles S3 pour les niveaux hybrides.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude traite le marché du stockage en réseau (NAS) comme les revenus générés par des appareils de stockage au niveau des fichiers spécialement conçus qui se connectent aux réseaux TCP/IP ou InfiniBand et présentent un espace de noms partagé aux appareils clients. Les systèmes peuvent être sur site, intégrés au cloud ou hybrides, à condition qu'ils conservent la sémantique NAS, les contrôleurs intégrés et les protocoles de fichiers natifs tels que NFS, SMB ou AFP.

Exclusion de portée : Les magasins d'objets purs, les disques à connexion directe, les réseaux de stockage et les partages de fichiers cloud public autonomes qui ne sont pas commercialisés comme NAS sont délibérément laissés en dehors du périmètre.

Aperçu de la Segmentation

- Par Type

- Évolutivité Verticale

- Évolutivité Horizontale

- Par Secteur d'Utilisateur Final

- BFSI

- Informatique et Télécommunications

- Santé

- Commerce de Détail et Commerce Électronique

- Médias et Divertissement

- Gouvernement et Secteur Public

- Éducation et Fabrication

- Autres Secteurs d'Utilisateurs Finaux

- Par Déploiement

- Sur Site

- Cloud

- Hybride

- Par Niveau de Produit

- Haut de Gamme / Entreprise

- Marché Intermédiaire

- Entrée de Gamme / SOHO

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont interrogé des ingénieurs NAS chez des intégrateurs de systèmes régionaux, des partenaires de distribution en Amérique du Nord, en Europe et en Asie, ainsi que des responsables des achats de sociétés de santé et de médias. Ces appels ont testé les hypothèses de densité, les prix de vente moyens et les modèles d'adoption hybride émergents que les sources secondaires quantifient rarement. Des enquêtes de suivi auprès des revendeurs à valeur ajoutée ont confirmé les cycles de renouvellement et la capacité typique par rack.

Recherche Documentaire

Nous avons commencé par des statistiques commerciales granulaires et des dépôts publics provenant de sources telles que le Centre du Commerce International, les tableaux d'importation de matériel informatique du Bureau du Recensement des États-Unis et les indices de production d'Eurostat. Les données d'utilisation du secteur provenant de l'UIT, les tendances des charges de travail dans les articles IEEE Xplore et les suiveurs de prix dans les suiveurs de stockage trimestriels IDC ont fourni des leviers de demande. Les données d'expédition au niveau des entreprises ont été extraites de D&B Hoovers, tandis que les actualités et les flux de transactions ont été filtrés via Dow Jones Factiva pour détecter les mouvements de capacité à court terme. Ces matériaux ont constitué la colonne vertébrale factuelle pour le dimensionnement.

Un contexte supplémentaire a été tiré des régulateurs nationaux des télécommunications, des groupes d'utilisateurs de stockage et des familles de brevets accessibles via Questel, qui ont mis en évidence les changements d'architecture vers les clusters à évolutivité horizontale. Cette liste est illustrative ; de nombreuses autres sources disponibles publiquement et par abonnement ont soutenu la validation et la clarification.

Dimensionnement du Marché et Prévisions

Une reconstruction descendante des données de production et de commerce a estimé les pools d'unités annuels, qui ont ensuite été multipliés par les prix de vente moyens mixtes pour arriver aux valeurs de 2024 et 2025. Les résultats ont été vérifiés avec des consolidations ascendantes d'échantillons de fournisseurs et des vérifications de canaux pour détecter les sous-estimations ou surestimations. Les principaux moteurs du modèle comprennent la création de données non structurées par employé, les taux d'attachement des charges de travail de périphérie, les courbes de prix des mémoires flash, les budgets de puissance en rack, les mandats réglementaires de souveraineté des données et les nombres de nœuds de périphérie 5G. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée avec analyse de scénarios, permettant à la croissance de la capacité, à l'érosion des prix de vente moyens et à la dispersion des charges de travail d'agir comme indicateurs avancés.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par un filtrage des écarts, une révision par les pairs et une validation par un analyste senior. Les rapports sont mis à jour annuellement, avec des réexécutions intermédiaires lorsque des événements importants tels que des changements de droits de douane ou des pénuries de NAND se produisent. Une vérification de dernière minute avant la livraison garantit que les clients reçoivent la base de référence la plus récente.

Pourquoi la Base de Référence du Stockage en Réseau de Mordor Bénéficie d'une Haute Crédibilité

Les chiffres publiés divergent souvent parce que les entreprises définissent la portée différemment, convertissent les devises à des dates de clôture séparées ou verrouillent les trajectoires historiques des prix de vente moyens avant que les nouvelles baisses de prix des mémoires flash ne se produisent.

Les principaux facteurs d'écart ici comprennent si les unités grand public sont comptabilisées, si les abonnements logiciels OEM sont inclus, et la rapidité avec laquelle les analystes actualisent les grilles de devises et de prix. La page de Mordor isole les unités d'entreprise, de marché intermédiaire et de prosommateur, applique des mises à jour trimestrielles des prix de vente moyens et révise les variables du modèle tous les douze mois, ce qui maintient notre vision de 2025 équilibrée.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 39,60 milliards USD (2025) | ||

| 46,97 milliards USD (2025) | Cabinet de Conseil Mondial A | Inclut les services de fichiers cloud purs et utilise des taux de change statiques de 2024 |

| 34,50 milliards USD (2024) | Revue Professionnelle du Secteur B | Exclut le NAS hybride, projette avec des multiplicateurs de croissance à région unique |

| 28,80 milliards USD (2023) | Perspectives du Secteur C | S'appuie sur des estimations d'expédition datées et suppose des prix de vente moyens stables |

Pris ensemble, la comparaison montre que la sélection rigoureuse de la portée de Mordor, le recalibrage trimestriel des prix et la validation mixte descendante et ascendante produisent une base de référence transparente que les décideurs peuvent retracer et reproduire avec confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du stockage en réseau en 2026 ?

Il s'élève à 46,32 milliards USD et est en voie de plus que doubler d'ici 2031, avec une croissance à un TCAC de 16,93 %.

Quel secteur d'utilisateur final affiche la croissance la plus rapide de la demande de NAS ?

La santé mène avec un TCAC de 18,47 %, portée par les archives d'imagerie et les pipelines de génomique qui nécessitent un stockage sur site à faible latence.

Pourquoi les déploiements NAS hybrides gagnent-ils en popularité ?

Les entreprises combinent les performances sur site avec l'économie du cloud, hiérarchisant automatiquement les données froides vers le stockage objet tout en maintenant les ensembles de données actifs en local pour éviter les frais de sortie et les pénalités de latence.

Qu'est-ce qui rend le NAS à évolutivité horizontale préférable pour les charges de travail IA ?

Les clusters à évolutivité horizontale distribuent les métadonnées et les E/S sur les nœuds, offrant 200 Go/s ou plus de débit que les routines d'entraînement GPU nécessitent pour la sauvegarde des points de contrôle des modèles.

Quelles régions développent le plus rapidement leur capacité NAS ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 17,91 % grâce à la construction massive de centres de données en Chine, en Inde, et aux déploiements de périphérie 5G au Japon et en Corée du Sud.

Quel est le degré de fragmentation du paysage des fournisseurs ?

Les cinq premiers fournisseurs détiennent moins de 50 % de part, signalant une concentration modérée qui permet encore aux acteurs émergents comme Pure Storage et Huawei de se tailler des niches à forte croissance.

Dernière mise à jour de la page le: