Taille et parts du marché du stockage défini par logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

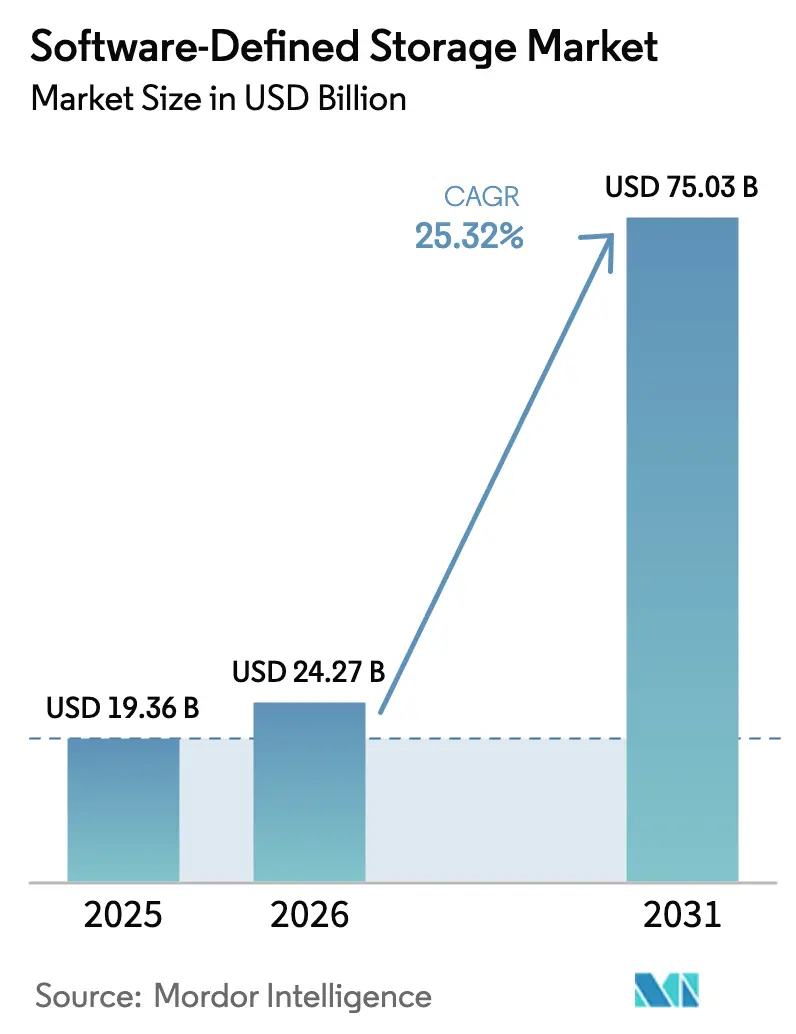

| Taille du Marché (2026) | 24.27 Milliards de dollars |

| Taille du Marché (2031) | 75.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.32% CAGR |

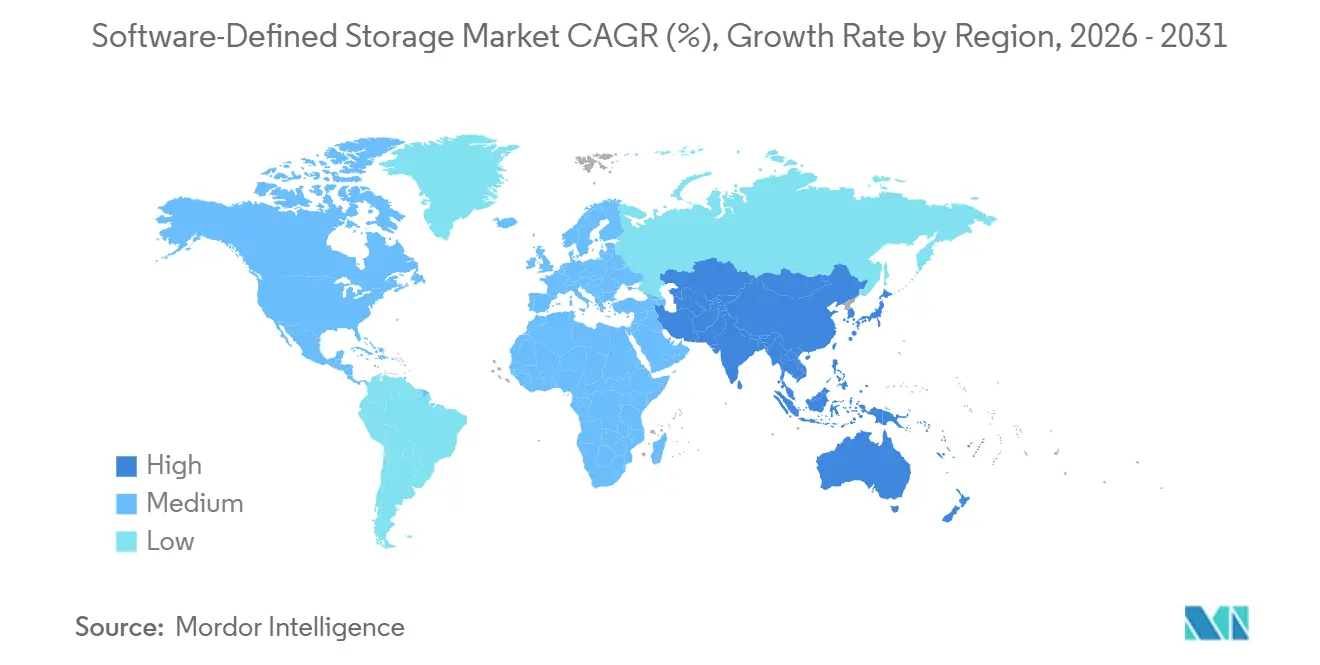

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage défini par logiciel par Mordor Intelligence

La taille du marché du stockage défini par logiciel a atteint 24,27 milliards USD en 2026 et devrait grimper à 75,03 milliards USD d'ici 2031, reflétant un TCAC de 25,32 % sur l'horizon de prévision. Les entreprises redirigent le contrôle des baies propriétaires vers des couches logicielles fonctionnant sur des serveurs x86 standard, réduisant les dépenses en capital de 40 à 60 % tout en maintenant le débit pour les charges de travail d'inférence d'IA. Les déploiements en cloud public ont généré la majorité des revenus de 2025, mais les architectures hybrides progressent plus rapidement à un TCAC de 26,55 % alors que les secteurs réglementés combinent la gouvernance sur site avec l'élasticité du cloud. Les protocoles objet ont conservé leur position dominante avec une part de 42,64 % en 2025 et se développent à un TCAC de 26,22 %, portés par des API compatibles S3 qui simplifient le déplacement des données multi-cloud. Les grandes entreprises ont dominé les dépenses, mais les petites et moyennes organisations comblent l'écart grâce aux services gérés et à la tarification basée sur la consommation. Sur le plan régional, l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 26,45 %, alimentée par les politiques de cloud souverain et les déploiements de périphérie 5G qui exigent des nœuds de stockage distribués.

Principaux enseignements du rapport

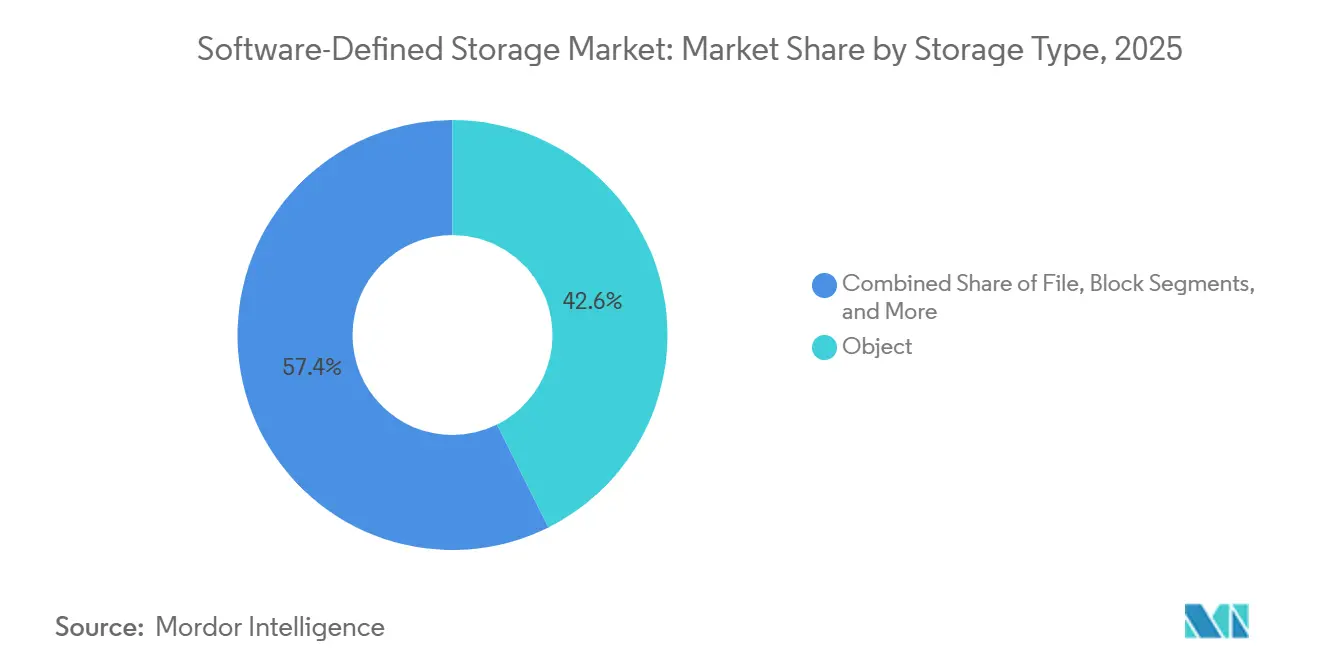

- Par type de stockage, le stockage objet représentait 42,64 % de la part des revenus du marché du stockage défini par logiciel en 2025, et le segment devrait progresser à un TCAC de 26,22 % jusqu'en 2031.

- Par mode de déploiement, le cloud public représentait 55,83 % de la part du marché du stockage défini par logiciel en 2025, tandis que le cloud hybride affiche le TCAC projeté le plus élevé à 26,55 % jusqu'en 2031.

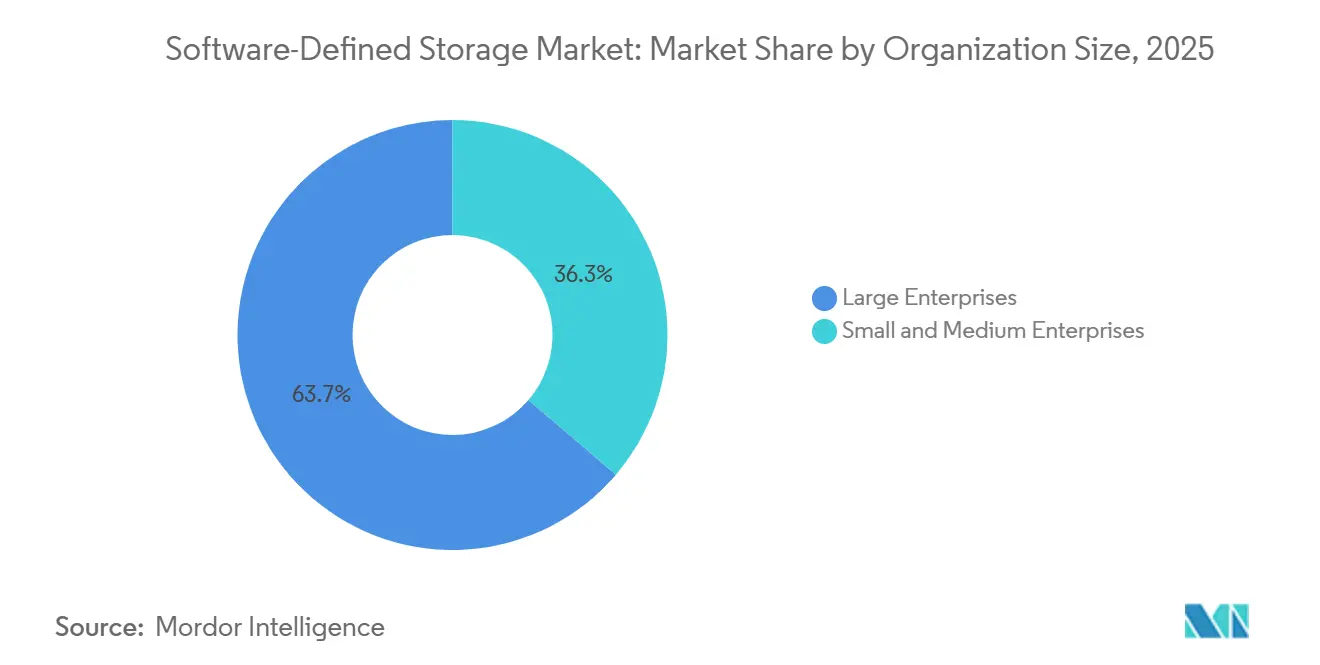

- Par taille d'organisation, les grandes entreprises représentaient 63,74 % des dépenses de 2025 sur le marché du stockage défini par logiciel, tandis que les petites et moyennes entreprises ont enregistré un TCAC de 26,78 % sur la période de prévision.

- Par secteur d'activité des utilisateurs finaux, le secteur des services bancaires, financiers et d'assurance a dominé le marché du stockage défini par logiciel avec une part de revenus de 34,82 % en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 26,23 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 38,73 % du chiffre d'affaires de 2025 sur le marché du stockage défini par logiciel, mais l'Asie-Pacifique est en voie d'atteindre un TCAC de 26,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du stockage défini par logiciel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance exponentielle des données d'entreprise non structurées | +5.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition avantageuse en termes de coûts des baies propriétaires vers le matériel standard | +4.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption du cloud hybride et multi-cloud exigeant une abstraction du stockage | +5.2% | Mondial, dirigé par l'Amérique du Nord et l'Europe, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Gestion et hiérarchisation autonomes du stockage pilotées par l'IA et le ML | +3.7% | Cœur en Amérique du Nord et en Asie-Pacifique, émergent en Europe | Long terme (≥ 4 ans) |

| Besoins en stockage persistant natif pour conteneurs et Kubernetes | +3.4% | Mondial, concentré dans les entreprises natives du cloud | Court terme (≤ 2 ans) |

| L'informatique en périphérie et la 5G créant des nœuds de stockage défini par logiciel à faible latence | +2.3% | Asie-Pacifique et Moyen-Orient, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des données non structurées

La sphère de données mondiale s'est étendue à un nombre plus important de zettaoctets en 2025, la majorité des données étant constituée de formats non structurés, tels que des vidéos, des journaux de capteurs et des fichiers d'imagerie. Les baies à montée en charge traditionnelles ne peuvent pas ingérer économiquement des volumes de l'ordre du pétaoctet par mois, de sorte que les entreprises adoptent des clusters définis par logiciel à mise à l'échelle horizontale qui répartissent les métadonnées sur des magasins clé-valeur pour une expansion linéaire de la capacité. Un système de surveillance des transactions, par exemple, archive 12 téraoctets par jour pour la conformité MiFID II à un sixième du coût du stockage en bloc, grâce à la tarification S3 de 0,004 USD par gigaoctet-mois.[1]Amazon Web Services, "Tarification Amazon S3," Aws.amazon.com Les fabricants qui exploitent l'inspection par vision par ordinateur pompent 800 gigaoctets d'images par ligne par jour et ont besoin d'écritures objet parallèles maintenant la latence sous 100 millisecondes.[2]NVIDIA, "L'IA dans la fabrication : vision par ordinateur pour l'inspection qualité," Blogs.nvidia.com Les entités de santé qui s'appuient sur les règles HIPAA automatisent désormais la conservation dans des archives définies par logiciel, réduisant le temps de préparation des audits de 70 %.

Transition avantageuse en termes de coûts des baies propriétaires vers le matériel standard

Les baies propriétaires coûtent entre 8 et 15 USD par gigaoctet utilisable, tandis que les déploiements définis par logiciel sur des serveurs x86 offrent une capacité à 0,50-2,00 USD, soit une économie de 75 à 90 %.[3]Dell Technologies, "Stockage défini par logiciel : libérer la flexibilité et les économies de coûts," DellTechnologies.com Les entreprises prolongent la durée de vie du matériel en réaffectant des nœuds de calcul amortis, reportant 2 millions USD de dépenses de renouvellement pour chaque parc de 10 pétaoctets. NVMe-over-Fabrics élimine les pénalités de latence historiques, permettant au stockage distribué d'égaler la densité d'IOPS des baies. Les clusters émergents basés sur ARM en Inde et en Indonésie réduisent la consommation électrique de 40 %, abaissant le coût total de possession de 18 % supplémentaires dans les zones à tarifs élevés.

Adoption du cloud hybride et multi-cloud exigeant une abstraction du stockage

La plupart des entreprises exécutaient des charges de travail sur au moins deux clouds publics en 2025. Les couches définies par logiciel créent un espace de noms unique permettant à une instance PostgreSQL sur site de migrer vers des disques Azure ou AWS EBS sans modification de code. Les assureurs européens répliquent des modèles actuariels vers trois clouds et maintiennent des RPO de 15 minutes pour satisfaire les auditeurs Solvabilité II. Les agences fédérales américaines s'appuient sur des régions autorisées FedRAMP, mais maintiennent toujours des répliques sur site pour les plans de continuité. Les clouds privés restent pertinents pour les entreprises ayant des investissements en colocation amortis, offrant des portails en libre-service qui reproduisent l'expérience utilisateur hyperscale. Les réseaux gouvernementaux à isolation physique déploient des clusters Ceph pour les charges de travail classifiées, illustrant le rôle de la souveraineté. Les outils d'orchestration multi-cloud assemblent des politiques sur AWS, Azure et Google, permettant le basculement sans remise en plateforme.

Gestion et hiérarchisation autonomes du stockage pilotées par l'apprentissage automatique et l'IA

Les modèles d'apprentissage automatique analysent désormais les schémas d'accès pour déplacer automatiquement les objets froids, réduisant les factures de stockage de 42 % pour les ensembles de données saisonniers. IBM Spectrum Virtualize utilise la détection d'anomalies pour rééquilibrer les points chauds, supprimant l'intervention humaine pour l'optimisation des performances. Les modèles prédictifs ingèrent les données SMART NVMe et prévoient les défaillances de disques 14 jours à l'avance avec une précision de 91 %, déclenchant des migrations proactives. Les laboratoires de génomique bénéficient particulièrement de ce système, car les fichiers de séquençage bruts migrent vers des niveaux d'archivage à 0,0004 USD par gigaoctet-mois une fois l'analyse terminée, réduisant les dépenses à long terme de 96 %.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration avec les parcs de stockage existants | -2.1% | Mondial, aigu en Amérique du Nord et en Europe avec une infrastructure informatique mature | Court terme (≤ 2 ans) |

| Pénurie de compétences spécialisées en stockage défini par logiciel et changement organisationnel | -1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations relatives au déterminisme des performances pour les applications sensibles à la latence | -1.3% | Mondial, concentré dans les services financiers et les télécommunications | Moyen terme (2 à 4 ans) |

| Normes fragmentées augmentant le risque de dépendance vis-à-vis des fournisseurs | -0.9% | Mondial, avec une pression réglementaire en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les parcs de stockage existants

Les entreprises gèrent en moyenne 11 systèmes de stockage disparates, et la migration de pétaoctets sans interruption nécessite un zonage et un mappage de LUN méticuleux. Les structures Fibre Channel dépendent de contrôles propriétaires qui ne se traduisent pas en NVMe-over-TCP, de sorte que les passerelles de protocole ajoutent de la latence et deviennent des points de défaillance uniques. Les outils de sauvegarde existants s'attendent à des bibliothèques de bandes, forçant des couches d'émulation de bandes virtuelles qui diluent l'économie du cloud. Les institutions financières sur IBM z/OS ne peuvent pas simplement remplacer le stockage FICON par des cibles x86 sans recompiler des programmes de canal vieux de plusieurs décennies. La preuve de la chaîne de custody pour les données sous conservation légale prolonge encore les délais de migration jusqu'à six mois.

Pénurie de compétences spécialisées en stockage défini par logiciel et changement organisationnel

Seulement 18 % des administrateurs de stockage possédaient une maîtrise des systèmes distribués en 2025. Les environnements définis par logiciel utilisent des modules Terraform et des playbooks Ansible, tandis que les équipes existantes s'appuient sur des outils à interface graphique. L'optimisation de Ceph, les modifications de la carte CRUSH et les calculs de codage par effacement nécessitent six à neuf mois de montée en compétences. Les salaires des ingénieurs en stockage Kubernetes dépassent 145 000 USD, soit une prime de 35 % par rapport aux rôles traditionnels, ce qui restreint les budgets de recrutement. Les silos organisationnels ralentissent l'adoption car les équipes de stockage, de calcul et de réseau défendent leurs budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de stockage : les protocoles objet étendent leur avance au milieu des lacs de données IA

Le stockage objet contrôlait 42,64 % de la part du marché du stockage défini par logiciel en 2025 et devrait croître à un TCAC de 26,22 % grâce aux API S3 qui unifient les lacs de données couvrant les compartiments sur site et cloud. Le segment bénéficie du codage par effacement qui offre onze neuf de durabilité à moins de 0,004 USD par gigaoctet-mois, renforçant le leadership en matière de coûts. Le stockage en bloc reste ancré pour les bases de données sensibles à la latence, intégrant NVMe-over-TCP pour repousser les limites d'IOPS en microsecondes. Les passerelles de fichiers superposées sur des backends objet préservent les flux de travail SMB et NFS pour les partages d'entreprise, élargissant l'adoption dans les cas d'utilisation départementaux. L'infrastructure hyper-convergée tisse le calcul et le stockage sur le même nœud, séduisant les services informatiques du marché intermédiaire à la recherche d'installations clé en main. L'influence réglementaire oriente les soins de santé vers des configurations objet avec des garanties WORM, tandis que les salles de trading maintiennent toujours les grands livres principaux sur des volumes en bloc pour assurer une réponse d'écriture prévisible en microsecondes. La taille du marché du stockage défini par logiciel pour les plateformes objet est en voie de doubler d'ici 2031, soutenue par des pipelines d'entraînement de modèles d'IA qui exigent des lectures parallèles sur des milliers de GPU. Les fournisseurs ajoutent des protocoles GPU-direct qui contournent les copies CPU et réduisent les temps d'époque de quelques secondes, élargissant encore l'écart avec les baies existantes.

Les implémentations objet offrent désormais des niveaux hautes performances utilisant des SSD NVMe et des niveaux HDD à faible coût dans un espace de noms unique, permettant aux administrateurs de définir des politiques qui vieillissent automatiquement les journaux rarement consultés. MinIO et Ceph ont livré des améliorations du codage par effacement atteignant 90 % d'efficacité de stockage sur des configurations 16+4, réduisant la surcharge de capacité par rapport au RAID 6. Pendant ce temps, les fournisseurs de cloud déploient des niveaux turbo à zone unique offrant un accès en sous-milliseconde pour l'entraînement d'IA, montrant que le stockage objet peut satisfaire à la fois les charges de travail de débit et de latence. À mesure que les entreprises adoptent les microservices, chaque service enregistre les événements directement dans des compartiments objet, éliminant le besoin de systèmes de fichiers et simplifiant les pipelines DevOps. On peut s'attendre à ce que le marché du stockage défini par logiciel connaisse une convergence plus profonde où les sémantiques objet, fichier et bloc se mélangent, portée par la virtualisation des espaces de noms qui abstrait les différences de protocole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le cloud hybride comble les lacunes réglementaires

Le cloud public a capturé 55,83 % des revenus en 2025 grâce aux services gérés qui ont supprimé les frictions d'approvisionnement. Pourtant, les arrangements hybrides affichent un TCAC de 26,55 % car les secteurs réglementés doivent conserver certaines données localement tout en exploitant la capacité de débordement cloud. Les banques européennes conservent les copies primaires sur site pour le RGPD, puis répliquent des ensembles anonymisés vers des clouds publics pour l'analyse de la fraude, équilibrant conformité et échelle. Les agences fédérales américaines s'appuient sur des régions autorisées FedRAMP, mais maintiennent toujours des répliques sur site pour les plans de continuité. Les clouds privés restent pertinents pour les entreprises ayant des investissements en colocation amortis, offrant des portails en libre-service qui reproduisent l'expérience utilisateur hyperscale. Les réseaux gouvernementaux à isolation physique déploient des clusters Ceph pour les charges de travail classifiées, illustrant le rôle de la souveraineté. Les outils d'orchestration multi-cloud assemblent des politiques sur AWS, Azure et Google, permettant le basculement sans remise en plateforme. La taille du marché du stockage défini par logiciel liée aux modes hybrides devrait dépasser les dépenses en cloud public pur au-delà de 2029 à mesure que les organisations optimisent le placement pour le coût, la latence et la réglementation.

L'innovation technique se concentre sur la mobilité bidirectionnelle des données. Les fournisseurs proposent désormais des moteurs de politique qui capturent des instantanés de volumes VMware sur site et les hydratent nativement dans Amazon EBS ou Azure Managed Disks. Le débordement cloud pour les fermes de rendu est devenu courant, car les studios lancent des milliers d'instances spot accédant au même compartiment objet. Les RPO de reprise après sinistre ont été réduits à moins de 15 minutes grâce à des logiciels de réplication continue qui compressent et chiffrent les blocs modifiés avant de les diffuser vers les régions cibles. Les audits de conformité citent les journaux immuables produits par les plateformes définies par logiciel, réduisant les cycles de collecte manuelle de preuves de 30 %. Les entreprises adoptent en outre des passerelles de périphérie qui mettent en cache les données localement dans les succursales puis migrent les fichiers froids vers des niveaux d'archivage cloud, reflétant un continuum plutôt qu'un choix binaire entre sur site et cloud public. Par conséquent, le marché du stockage défini par logiciel continue son pivot des silos de déploiement vers des structures de données fluides.

Par taille d'organisation : les PME exploitent les services gérés tandis que les grandes entreprises centralisent la gouvernance

Les grandes entreprises représentaient 63,74 % des dépenses en 2025, canalisant les budgets vers des espaces de noms mondiaux couvrant des centaines de sites et de comptes cloud. Elles valorisent le contrôle d'accès basé sur les rôles à granularité fine et l'intégration de la gestion des clés avec les appliances HSM. Les PME, cependant, enregistrent un TCAC de 26,78 % car la facturation à la consommation s'aligne sur les modèles opex et les services gérés suppriment la barrière des compétences. Les succursales déploient des passerelles de stockage qui se synchronisent avec des compartiments cloud, épargnant aux équipes locales l'approvisionnement de baies. Les fabricants du marché intermédiaire favorisent les appliances hyper-convergées où un seul administrateur peut superviser le calcul et le stockage via une console unifiée. Les obligations d'audit déclenchent l'adoption de solutions pré-certifiées intégrant les contrôles SOC 2 et ISO 27001, réduisant la préparation des audits de 60 %. La taille du marché du stockage défini par logiciel attribuable aux PME devrait tripler d'ici 2031 à mesure que les fournisseurs SaaS intègrent des options de stockage directement dans les abonnements aux applications.

Les entreprises de plus de 5 000 employés poursuivent des cas d'utilisation en périphérie alors que les chaînes de distribution déploient des micro centres de données dans des milliers de magasins. Ces nœuds exécutent des applications de point de vente conteneurisées qui enregistrent dans des magasins objet locaux puis se synchronisent chaque nuit vers un cloud central, réduisant la latence de 80 à 12 millisecondes. Les PME s'appuient quant à elles sur des places de marché de fournisseurs de services qui regroupent le stockage, la sauvegarde et la protection contre les rançongiciels en frais par utilisateur. Des écosystèmes de revendeurs se forment autour de clusters clé en main livrés sous forme de code via Terraform, réduisant le déploiement initial à moins d'une heure. Les feuilles de route des fournisseurs segmentent désormais les fonctionnalités par échelle de location, offrant des tableaux de bord simplifiés pour les PME et des suites de gouvernance pilotées par API pour les grandes entreprises mondiales. À mesure que les fournisseurs de colocation multi-locataires adoptent le stockage défini par logiciel, même les micro-entreprises peuvent accéder à une durabilité de niveau entreprise sans posséder de matériel, élargissant la portée du marché du stockage défini par logiciel.

Par secteur d'activité des utilisateurs finaux : le secteur des services bancaires, financiers et d'assurance ancre la croissance, la santé progresse grâce à l'imagerie et à l'IA

Le secteur des services bancaires, financiers et d'assurance a consommé 34,82 % de la demande de 2025, dépendant d'une latence déterministe pour les moteurs de détection de fraude et les archives réglementaires. Les répliques définies par logiciel couvrent trois régions pour satisfaire la loi sur la résilience opérationnelle numérique, tandis que les clés de chiffrement restent sur site. La santé est le secteur à la croissance la plus rapide avec un TCAC de 26,23 % alors que les archives de radiologie migrent des appliances vers des magasins objet hybrides intégrés à l'IA diagnostique, réduisant la récupération des études à moins de 2 secondes. Les opérateurs de télécommunications déploient des clusters en périphérie pour mettre en cache la vidéo en streaming, réduisant le trafic de retour de 40 %. Les départements gouvernementaux consolident les dossiers des citoyens et automatisent la rédaction des demandes FOIA grâce au balisage des métadonnées. La fabrication exploite la vision par ordinateur pour réduire les rebuts de 12 % en stockant des images de défauts étiquetées utilisées dans le réentraînement de l'IA. Les studios de médias rendent des séquences 8K à partir de compartiments cloud, accélérant les projets de 30 % par rapport aux flux de travail sur bande. La part du marché du stockage défini par logiciel des secteurs verticaux non liés aux services bancaires, financiers et d'assurance s'élargit, équilibrant le mix client auparavant dominé par la finance.

Les cadres de conformité façonnent le choix des solutions. HIPAA favorise les magasins objet avec des versions immuables, tandis que la règle SEC 17a-4 exige une conservation de six ans des confirmations de transactions. Les régulateurs des télécommunications étendent les durées de stockage pour l'interception légale, poussant les opérateurs vers des clusters évolutifs. Les plateformes de commerce électronique au détail répliquent les catalogues de produits sur plusieurs continents, assurant la continuité du paiement lors des pannes régionales. Les institutions de recherche ingèrent des données physiques à l'échelle de l'exaoctet dans des clusters Ceph pour une analyse scientifique à long terme. Dans tous les secteurs, les charges de travail d'IA exigent des E/S parallèles pour alimenter les pods GPU, et les architectures définies par logiciel répondent à ce besoin avec des transports RDMA qui offrent un débit élevé sans structures propriétaires. Par conséquent, le marché du stockage défini par logiciel couvre désormais la finance critique, les soins de santé vitaux et les segments de divertissement gourmands en données.

Analyse géographique

L'Amérique du Nord a maintenu 38,73 % des revenus de 2025, soutenue par des dépenses en capital des hyperscalers dépassant 180 milliards USD et une adoption précoce des CSI Kubernetes qui provisionne des volumes persistants en quelques secondes. Les agences fédérales exploitent des clouds autorisés FedRAMP pour réduire l'empreinte des centres de données de 50 %. Les institutions financières canadiennes se conforment à la LPRPDE en conservant les données des clients sur site tandis que les analyses s'exécutent dans des bacs à sable cloud. Les pôles fintech mexicains adoptent le stockage défini par logiciel pour les paiements en temps réel et les mandats de résidence des données.

L'Asie-Pacifique progresse à un TCAC de 26,45 %, portée par la loi chinoise sur la cybersécurité, l'infrastructure publique numérique de l'Inde et les déploiements de périphérie 5G de l'ASEAN. Les répliques continentales restent dans les frontières nationales pour satisfaire les règles de cloud souverain. L'UPI indien a traité 11,6 milliards de transactions mensuelles en décembre 2025, forçant des clusters à mise à l'échelle horizontale. La loi japonaise sur la protection de la vie privée catalyse le déploiement hybride parmi les fabricants et les hôpitaux. Les opérateurs sud-coréens hébergent des caches de contenu de réalité augmentée aux stations de base, réduisant la latence à 8 millisecondes. Les nations de l'ASEAN établissent des zones souveraines qui insistent sur des répliques locales.

L'Europe renforce les contrôles via le RGPD et la loi sur la résilience opérationnelle numérique, poussant à la classification automatisée des données et aux pistes d'audit immuables. L'Office fédéral allemand de la sécurité des technologies de l'information préconise des répliques multi-régions dans les frontières de l'UE. Le Service national de santé du Royaume-Uni consolide les archives d'imagerie, réduisant le délai de traitement des rapports de radiologie de 48 heures à 6 heures. Le Hub de données de santé français gère 120 pétaoctets pour la recherche tout en respectant les mandats de confidentialité de la Commission nationale de l'informatique et des libertés. L'Amérique du Sud bénéficie de la LGPD brésilienne et des lois argentines sur la protection des données, tandis que les programmes du Moyen-Orient dans le cadre de Vision 2030 stimulent les constructions hyperscale à Riyad. La croissance de l'Afrique s'accélère alors que les banques sud-africaines et les fintechs nigérianes adoptent des plateformes cloud conformes à la loi sur la protection des informations personnelles.

Paysage concurrentiel

Le marché du stockage défini par logiciel présente une concentration modérée. Les cinq premiers fournisseurs, AWS, Microsoft, Dell Technologies, Hewlett Packard Enterprise et NetApp, ont capturé près de la moitié des revenus de 2025. Les hyperscalers intègrent une hiérarchisation autonome qui réduit les dépenses des clients de 30 %, tandis qu'Azure Blob offre une automatisation du cycle de vie. Pure Storage contre-attaque avec Portworx, intégrant des services de données Kubernetes sur les protocoles bloc, fichier et objet. ONTAP de NetApp couvre les empreintes sur site et cloud, permettant une réplication cohérente avec les politiques.

Les piles open source se développent dans les secteurs verticaux à la recherche de transparence. Ceph alimente les ensembles de données physiques du CERN, confirmant la résilience à l'échelle de l'exaoctet. OpenShift Data Foundation de Red Hat orchestre la réplication multi-cluster en moins de cinq minutes, facilitant la reprise après sinistre. MinIO a levé 103 millions USD pour optimiser les magasins S3 pour les charges de travail d'IA.

Les stratégies des fournisseurs incluent l'intégration verticale ; Dell a amélioré PowerStore avec le placement des charges de travail d'IA, réduisant les temps de réponse de 35 %. L'expansion horizontale est évidente avec Nutanix prenant en charge Kubernetes sur métal nu pour élargir les marchés adressables. Les opportunités d'espaces blancs se trouvent en périphérie, où des serveurs basés sur ARM exécutent des clusters à faible consommation pour le commerce de détail et la fabrication. Des perturbateurs émergents tels que Qumulo ciblent les studios de médias avec un stockage de fichiers optimisé pour la 8K.

Leaders du secteur du stockage défini par logiciel

Oracle Corporation

NetApp Inc.

Huawei Technologies Co. Ltd

Fujitsu Limited

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Pure Storage a lancé Portworx Data Services 3.0 avec des RTO inférieurs à 60 secondes pour les charges de travail Kubernetes avec état.

- Novembre 2025 : Microsoft a étendu Azure Elastic SAN à six nouvelles régions, offrant un stockage en bloc partagé avec une disponibilité de cinq neuf.

- Octobre 2025 : Dell Technologies a déployé le logiciel PowerStore 4.0 avec un placement des charges de travail piloté par l'IA.

- Septembre 2025 : NetApp a acquis Instaclustr pour 619 millions USD afin d'approfondir ses offres de bases de données open source gérées.

Portée du rapport mondial sur le marché du stockage défini par logiciel

Le rapport sur le marché du stockage défini par logiciel est segmenté par type de stockage (bloc, fichier, objet, infrastructure hyper-convergée), mode de déploiement (sur site, cloud privé, cloud public, cloud hybride), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (services bancaires, financiers et d'assurance, télécommunications et technologies de l'information, gouvernement et secteur public, santé et sciences de la vie, fabrication, médias et divertissement, commerce de détail et commerce électronique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bloc |

| Fichier |

| Objet |

| Infrastructure hyper-convergée |

| Sur site |

| Cloud privé |

| Cloud public |

| Cloud hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Services bancaires, financiers et d'assurance |

| Télécommunications et technologies de l'information |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Fabrication |

| Médias et divertissement |

| Commerce de détail et commerce électronique |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de stockage | Bloc | ||

| Fichier | |||

| Objet | |||

| Infrastructure hyper-convergée | |||

| Par mode de déploiement | Sur site | ||

| Cloud privé | |||

| Cloud public | |||

| Cloud hybride | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Services bancaires, financiers et d'assurance | ||

| Télécommunications et technologies de l'information | |||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Médias et divertissement | |||

| Commerce de détail et commerce électronique | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui poussent les entreprises à adopter le stockage défini par logiciel ?

Les principaux déclencheurs sont des économies en capital de 40 à 60 % grâce au passage aux serveurs standard, des espaces de noms unifiés pour les données hybrides et multi-cloud, et une hiérarchisation autonome qui réduit les coûts opérationnels.

À quelle vitesse les dépenses en stockage défini par logiciel en Asie-Pacifique augmentent-elles ?

Les dépenses en Asie-Pacifique progressent à un TCAC de 26,45 %, portées par les réglementations sur le cloud souverain et les déploiements de périphérie 5G.

Quel mode de déploiement se développe le plus rapidement ?

Le cloud hybride est le plus rapide, avec un TCAC de 26,55 % alors que les entreprises combinent la conformité sur site avec l'évolutivité du cloud.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les systèmes d'archivage d'images migrent vers des magasins objet hybrides intégrés à l'IA diagnostique, réduisant les temps de récupération et améliorant l'efficacité, ce qui se traduit par un TCAC de 26,23 %.

Comment les plateformes définies par logiciel améliorent-elles la reprise après sinistre ?

La réplication continue et les instantanés pilotés par des politiques réduisent les objectifs de point de récupération à moins de 15 minutes tout en permettant le basculement inter-cloud sans réécriture.

Dernière mise à jour de la page le: