Taille et part du marché des capteurs de position

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.31 Milliards de dollars |

| Taille du Marché (2031) | 14.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de position par Mordor Intelligence

La taille du marché des capteurs de position en 2026 est estimée à 9,31 milliards USD, en hausse par rapport à la valeur de 2025 de 8,49 milliards USD, avec des projections pour 2031 indiquant 14,79 milliards USD, progressant à un TCAC de 9,68 % sur la période 2026-2031. La croissance est portée par le passage rapide d'une mécanisation de base vers des opérations de terrain entièrement automatisées nécessitant un retour d'information au niveau du micromètre pour la direction, l'hydraulique et le contrôle des équipements. Les équipementiers intègrent des capteurs d'angle et linéaires robustifiés dans des tracteurs autonomes, des pulvérisateurs et des convoyeurs afin de se conformer aux nouvelles règles de sécurité, tandis que les fournisseurs de semi-conducteurs réduisent les boîtiers MEMS pour diminuer les budgets d'alimentation et faciliter l'intégration. La pression sur la chaîne d'approvisionnement en aimants à terres rares incite les acheteurs à évaluer des alternatives inductives, optiques et à temps de vol capables de résister aux cycles sévères de poussière, de vibrations et de températures. Parallèlement, les routines d'intelligence artificielle embarquées et la récupération d'énergie prolongent la durée de vie des capteurs dans les zones agricoles éloignées où la couverture haut débit est peu fiable.

Principaux enseignements du rapport

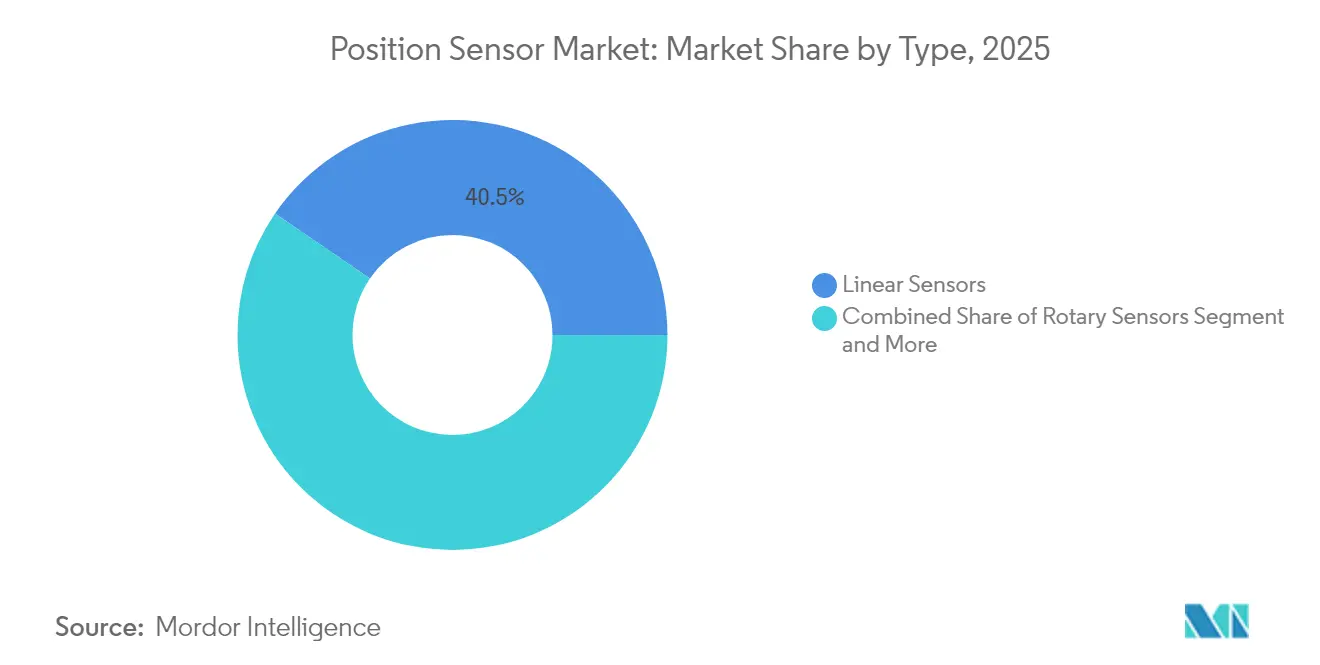

- Par type, les capteurs linéaires ont dominé le marché des capteurs de position, représentant une part de revenus de 40,45 % en 2025. Par ailleurs, les capteurs de déplacement laser devraient croître à un TCAC de 13,25 % jusqu'en 2031.

- Par technologie, les dispositifs sans contact ont représenté une part de 61,25 % du marché des capteurs de position en 2025, et cette même catégorie connaît également la croissance la plus rapide avec un TCAC de 12,20 % jusqu'en 2031.

- Par interface de sortie, l'analogique détenait une part de 57,30 % du marché des capteurs de position en 2025, tandis que les protocoles numériques tels que CAN et SENT progressent à un TCAC de 12,35 % jusqu'en 2031.

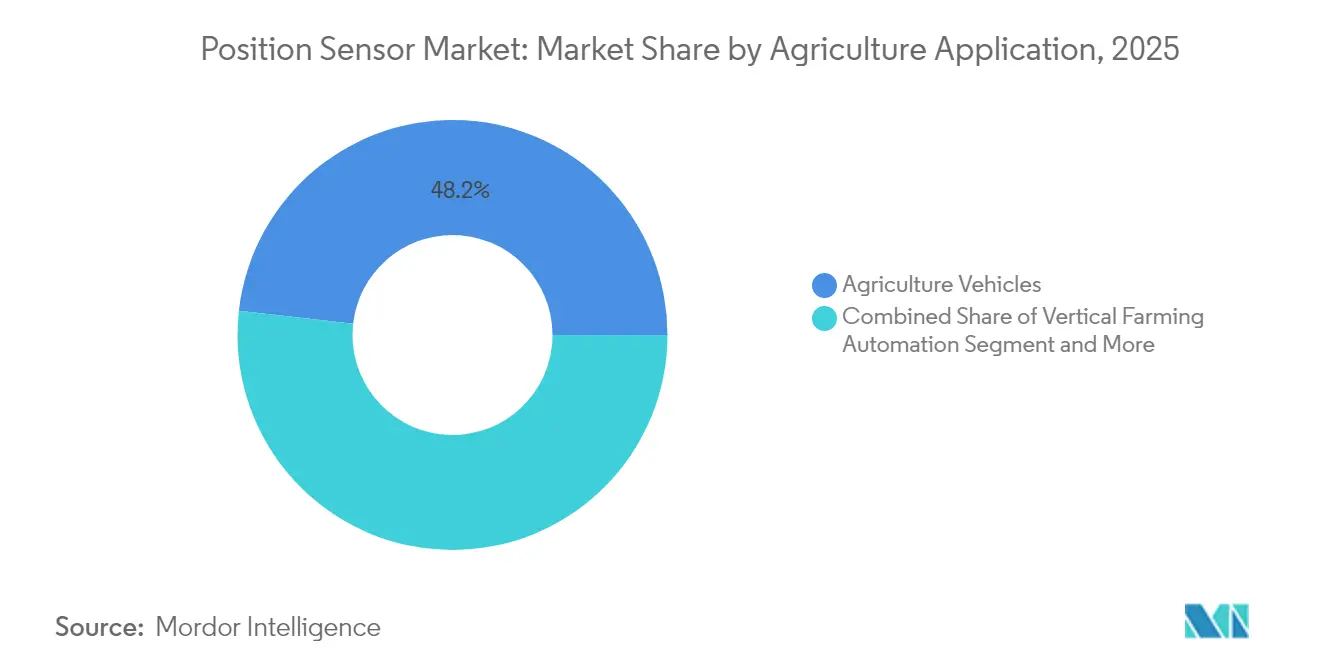

- Par application, les véhicules agricoles et les machines automotrices ont capté 48,20 % de la taille du marché des capteurs de position en 2025, tandis que les solutions d'agriculture intérieure et verticale progressent à un TCAC de 12,85 % jusqu'en 2031.

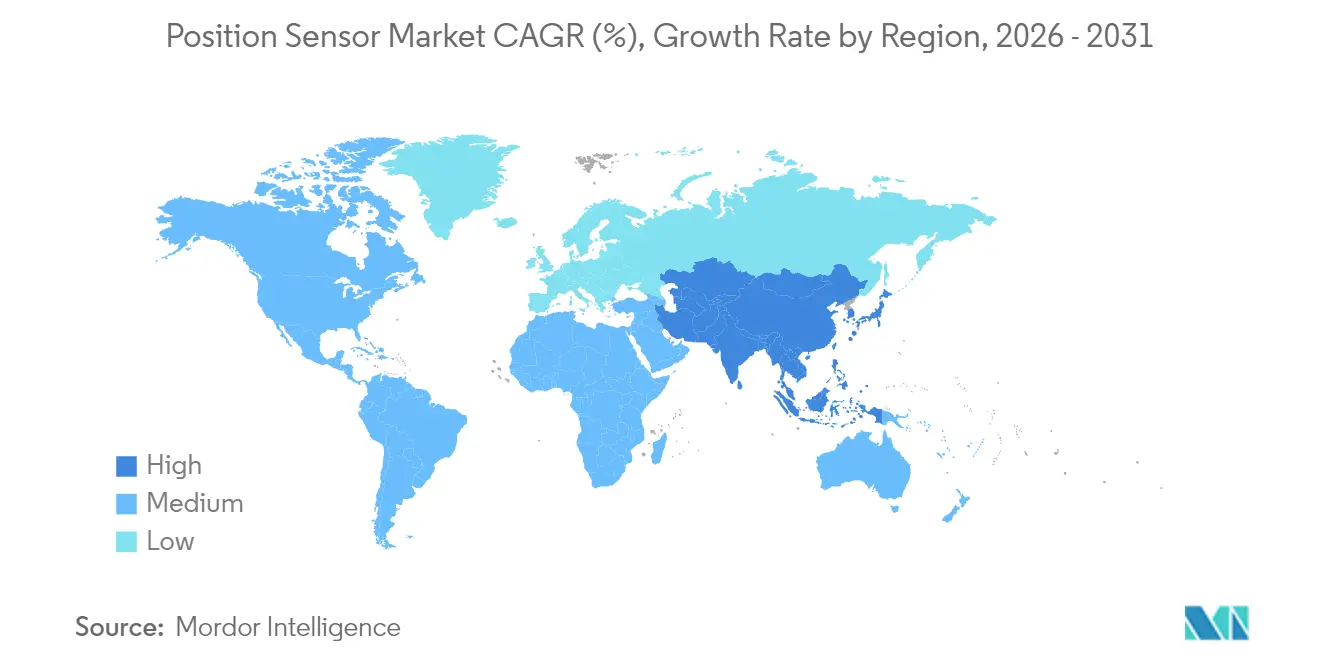

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché de 45,60 % en 2025 et devrait afficher le TCAC régional le plus rapide de 11,15 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de position

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance de l'automatisation dans les environnements Industrie 4.0 | +2.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification et besoins en sécurité fonctionnelle | +1.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Miniaturisation des capteurs de position MEMS | +1.4% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Diagnostics sur puce pour la conformité ISO 26262 | +1.2% | Précurseurs européens, adoption mondiale | Long terme (≥ 4 ans) |

| Détection en périphérie assistée par l'IA pour la maintenance et l'exploitation prédictives | +0.9% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Capteurs à récupération d'énergie ultra-basse consommation | +0.7% | Régions agricoles éloignées dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de l'automatisation dans les environnements Industrie 4.0

Les principes de l'usine intelligente remodèlent la conception des machines, exigeant des données de position continues au niveau sous-millimétrique qui s'intègrent parfaitement aux jumeaux numériques. Les constructeurs de tracteurs et de moissonneuses-batteuses préchargent désormais des passerelles télématiques qui diffusent les sorties des capteurs vers des tableaux de bord en nuage, permettant une coordination de flotte en temps réel et des diagnostics à distance. Les systèmes de semis de précision ajustent la profondeur du semoir à la volée à l'aide de tiges magnétostrictives qui rapportent la position du vérin à 10 µm près, économisant carburant et intrants pendant les fenêtres de semis serrées. Parallèlement, les fabricants fusionnent la détection lidar, radar et angulaire pour créer une conscience situationnelle à 360 degrés pour les véhicules sans conducteur. Cette dynamique renforce le marché des capteurs de position à mesure que les équipementiers standardisent les interfaces intelligentes sur les nouvelles plateformes de modèles.

Électrification et besoins en sécurité fonctionnelle

La transition vers des groupes motopropulseurs haute tension oblige les concepteurs à spécifier des capteurs qui restent précis malgré les interférences électromagnétiques et les grandes variations de température. La position du rotor dans les moteurs de traction électrique doit être mesurée à 1° près pour un rendement optimal, et des canaux redondants sont obligatoires pour satisfaire au niveau d'intégrité de sécurité automobile D de la norme ISO 26262. L'acquisition par Infineon de l'activité Ethernet automobile de Marvell pour 2,5 milliards USD souligne la valeur stratégique des piles de détection et de mise en réseau étroitement couplées. La poussée vers des architectures certifiées à double puce augmente le contenu par véhicule et approfondit l'engagement des fournisseurs, ajoutant de l'élan au marché des capteurs de position grâce à des kits de modernisation qui électrifient les flottes existantes.

Miniaturisation des capteurs de position MEMS

Les avancées dans l'encapsulation au niveau de la tranche permettent désormais de placer la détection de mouvement à six axes et la mesure d'angle absolu sur une puce unique de 4 × 4 mm. Ces composants se fixent directement sur les lames d'outils ou les cellules de drones, recueillant la dureté du sol et l'imagerie au niveau des plantes sans liaisons mécaniques. STMicroelectronics associe des unités de mesure inertielle MEMS à des récepteurs GNSS pour créer des concentrateurs de localisation pesant moins de 2 g tout en offrant une précision centimétrique, rendant les outils de précision accessibles aux petits exploitants auparavant exclus de l'automatisation par les coûts. La réduction des encombrements diminue également l'espace sur les cartes et le câblage, réduisant la nomenclature et valorisant le marché des capteurs de position dans les déploiements en périphérie à faible consommation.

Diagnostics sur puce pour la conformité ISO 26262

Les capteurs s'auto-surveillent désormais pour détecter la dérive de décalage, les rails de tension et l'intégrité de la mémoire, signalant les défauts avant qu'ils ne compromettent la direction ou le nivellement de la rampe. Le dispositif d'angle TMR redondant TAS8240 de TDK est livré avec un autotest intégré capable de détecter les défaillances à point unique à la mise sous tension et pendant le fonctionnement, satisfaisant aux audits ASIL D. Les composants pré-certifiés raccourcissent les cycles d'homologation des équipementiers jusqu'à 12 mois, un avantage de calendrier qui élargit le marché des capteurs de position parmi les fabricants d'équipements de niveau intermédiaire ne disposant pas d'expertise en sécurité en interne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de vente moyens élevés des capteurs linéaires sans contact | -1.6% | Marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Capteurs inertiels combinés sur puce se substituant aux lignes dédiées | -1.2% | Segments d'équipements axés sur les coûts dans le monde entier | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement complexe pour les composants magnétiques spéciaux | -0.8% | Concentration des approvisionnements en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement de certification pour les conceptions ASIL-D | -0.7% | Europe et Amérique du Nord sont des zones réglementées en matière de sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyens élevés des capteurs linéaires sans contact

Les encodeurs magnétostrictifs et optiques sont souvent proposés à un prix trois à cinq fois supérieur à celui des tiges potentiométriques, ce qui met à rude épreuve les budgets d'investissement des petites exploitations. Neo Performance Materials relie les variations trimestrielles des prix des aimants en néodyme à la volatilité des marges brutes qui se répercutent sur les prix des capteurs. Bien qu'une durée de vie plus longue et l'absence de recalibrage réduisent le coût total de possession, la prime initiale ralentit les remplacements dans les vérins hydrauliques plus anciens et freine la conversion à court terme au sein du marché des capteurs de position.

Capteurs inertiels combinés sur puce se substituant aux lignes dédiées

Les unités de mesure inertielle sur système sur puce combinant gyroscopes, accéléromètres et logique d'angle de base atteignent une courbe de prix inférieure en tirant parti des volumes de production des smartphones. Plusieurs fabricants de pulvérisateurs optent désormais pour une sortie fusionnée « suffisamment bonne », contournant les capteurs de position à fonction unique là où une précision de ±1 % suffit. TE Connectivity a reconnu une baisse à deux chiffres de sa gamme de capteurs de précision alors que les clients migraient vers des boîtiers intégrés dans les dépôts de l'exercice 2025. Des écarts de performance subsistent dans les zones sales et à fort choc, mais la substitution réduit la part adressable pour les fournisseurs spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le retour d'information linéaire sous-tend le contrôle de la profondeur et du levage

Les capteurs linéaires ont capté 40,45 % de la taille du marché des capteurs de position en 2025, reflétant leur indispensabilité dans le contrôle de la profondeur pour le travail du sol, le semis et le nivellement des rampes de pulvérisateurs. Les tiges magnétostrictives résistent aux pressions hydrauliques supérieures à 350 bars et résistent au sol abrasif, prolongeant les intervalles de maintenance au-delà de 20 000 heures. Les encodeurs rotatifs jouent un rôle essentiel dans les fusées de direction et les arbres de prise de force, où des données angulaires précises sont essentielles pour le guidage en boucle fermée. Les modèles de proximité et de déplacement ont également détenu une part de marché significative, portés par leur application dans la détection de la hauteur de la tête de coupe et les systèmes d'évitement d'obstacles.

Les capteurs de déplacement laser devraient progresser à un TCAC de 13,25 % jusqu'en 2031 à mesure que les prix baissent et que l'atténuation de la contamination optique s'améliore. Ce rythme dépasse la croissance globale du marché des capteurs de position, aidé par les moniteurs de rendement des moissonneuses à convoyeur et les systèmes de calibrage des fruits qui nécessitent une mesure de distance sous-millimétrique pour classer les cultures.

Par technologie : les plateformes sans contact dominent les tâches en conditions sévères

Les architectures sans contact ont sécurisé une part de 61,25 % des revenus de 2025, confirmant leur adéquation à la boue, aux chocs et aux vibrations qui dégradent les potentiomètres à bras d'essuie-glace. Les dispositifs d'angle à effet Hall avec interfaces T-code intégrées sont désormais livrés dans des tracteurs dépassant 600 ch, où l'usure par contact présente des risques de défaillance. Les solutions à contact occupent encore 38,75 % du marché des capteurs de position car elles offrent une précision adéquate dans les vis sans fin de chariots à grain et les glissières de mélangeurs d'aliments à une fraction du coût.

Le segment sans contact devrait se développer à un rythme annuel de 12,20 %, soutenu par les plateformes de croisement automobile et les lignes d'inspection optique automatisée qui partagent des conceptions en silicium et optiques. La coopération entre SICK et Endress+Hauser transfère la robustesse industrielle dans des équipements intelligents, multipliant le volume adressable et poussant la taille du marché des capteurs de position pour les solutions sans contact vers des dizaines de milliards d'ici la fin de la décennie.

Par application : l'automatisation des véhicules commande les investissements

Les véhicules agricoles/machines automotrices représentaient 48,20 % de la demande de 2025, confirmant que la navigation automatisée et le contrôle des équipements restent les principaux moteurs de revenus pour la part du marché des capteurs de position. Le retour d'information de position guide les systèmes de direction automatique qui réduisent les chevauchements, diminuant la consommation de diesel jusqu'à 8 % pendant les saisons de semis.

La surveillance du bétail, utilisant des étiquettes à collier et des capteurs de portail pour suivre les mouvements des animaux et les indicateurs de santé, reste un segment important. Les fermes intérieures et verticales sont prêtes à dépasser le terrain à un TCAC de 12,85 %, car les tours éclairées aux LED dans les pôles urbains exigent un positionnement sur l'axe z pour réguler l'apport en nutriments et faciliter la récolte robotisée. L'acquisition par AGCO de Trimble Ag pour 2 milliards USD souligne que l'automatisation des véhicules converge avec des kits de modernisation riches en capteurs qui standardisent les boucles de contrôle sur des flottes d'équipements mixtes.

Par interface de sortie : les protocoles numériques alimentent l'agriculture axée sur les données

Les boucles de tension et de courant analogiques détenaient une part de 57,30 % en 2025, reflétant la base installée mondiale de systèmes hydrauliques existants. Néanmoins, les sorties numériques progressent à un TCAC de 12,35 % à mesure que CAN, SENT et IO-Link deviennent standard sur les nouveaux semoirs, pulvérisateurs et lignes de greffage robotisées. La communication par paquets prend en charge la détection d'erreurs, les tables d'étalonnage embarquées et les mises à jour du micrologiciel, qui sont toutes cruciales pour les équipements autonomes.

Le fournisseur de données d'actifs de Balluff charge des algorithmes en périphérie dans la tête du capteur, compressant les données de position brutes en alertes exploitables avant de les transmettre via Ethernet industriel, réduisant ainsi les frais de bande passante en nuage. À mesure que les agriculteurs adoptent des contrats de maintenance prédictive, les fournisseurs intégrant de telles fonctionnalités gagnent des parts, ajoutant de l'élan au marché plus large des capteurs de position.

Analyse géographique

L'Asie-Pacifique représentait 45,60 % des ventes de 2025, stimulée par la quête de la Chine d'une mécanisation agricole à 75 % d'ici 2025 et l'allocation de 6 milliards USD par l'Inde pour les plateformes numériques dans le cadre de sa Mission pour l'agriculture numérique. Le TCAC projeté de 11,15 % de la région la maintiendra comme moteur de croissance pour la taille du marché des capteurs de position jusqu'en 2031. Les importations de machines agricoles en Chine ont augmenté de 14,6 % d'une année sur l'autre, tandis que le budget de l'Inde a alloué 6 milliards USD à l'infrastructure de télédétection reliant les registres agricoles aux moteurs de crédit et d'assurance. L'expansion soutenue à deux chiffres de la région signale des mises à niveau continues du guidage GPS de base vers des flottes entièrement autonomes, cimentant le rôle de l'Asie-Pacifique comme pivot du marché des capteurs de position.

L'Europe fait progresser l'utilisation de pulvérisateurs de précision et de robots de désherbage autonomes pour atteindre les objectifs de réduction des pesticides définis dans le Pacte vert. La Commission européenne a alloué 15 millions EUR (16,5 millions USD) dans le cadre d'Horizon Europe pour piloter l'agrorobotique en 2025. Le marché nord-américain se développe, soutenu par de grands champs contigus qui permettent des économies d'échelle pour les équipements entièrement automatisés. Cette croissance est encore renforcée par la loi de 2024 sur l'agriculture, l'alimentation et la sécurité nationale, qui a lancé un groupe de travail fédéral sur l'agriculture de précision. La croissance de la région est portée par les exploitations pionnières qui utilisent fréquemment des technologies avancées telles que les pulvérisateurs à rampe de 30 mètres, les semoirs à guidage automatique et les chariots à grain entièrement autonomes.

Les zones à pénurie d'eau ont démontré des avantages significatifs grâce à ces avancées. Par exemple, le programme d'irrigation intelligente de Floride a économisé 164 millions de gallons d'eau en 2024 en intégrant des sondes d'humidité du sol avec des capteurs de position de vanne. Bien que la croissance de la région soit plus régulière par rapport à l'Asie-Pacifique, elle reste positive grâce aux mises à niveau technologiques progressives, aux incitations fiscales et à un écosystème robuste de fournisseurs de kits de modernisation, qui continuent de faire progresser le marché des capteurs de position.

Paysage concurrentiel

Le marché des capteurs de position présente une fragmentation modérée. Les cinq premiers fournisseurs, Honeywell International, TE Connectivity, SICK, TDK et Balluff, ont capté près de 42,3 % des ventes de 2024, laissant une marge significative pour les spécialistes de niche et les jeunes entreprises. Honeywell s'appuie sur son expertise en automatisation industrielle pour fournir des solutions à effet Hall robustes tolérant des lavages à 1 000 psi, tandis que TE Connectivity met l'accent sur des connecteurs étanches combinant voies de détection et de données pour des modernisations prêtes à l'emploi.

Le positionnement stratégique s'oriente vers des écosystèmes de plateformes plutôt que vers des composants autonomes. Le chiffre d'affaires de SICK en 2023 a progressé de 5,4 % pour atteindre 2,307 milliards EUR (2,497 milliards USD) alors qu'elle s'associait à Endress+Hauser pour une couverture de canal commune et exploitait les jeux de puces FMCW d'Aeva pour intégrer le lidar 4D dans des modules de distance courte portée. TDK se développe grâce à des piles TMR redondantes certifiées aux niveaux de sécurité automobile les plus exigeants, fournissant aux équipementiers des composants pré-qualifiés qui réduisent les délais de projet.

Les fusions et coentreprises soulignent la prime accordée aux données et à l'intégration. L'acquisition Ethernet d'Infineon renforce une pile verticalement intégrée qui mêle mise en réseau sécurisée et mesure d'angle, tandis que la transaction Trimble d'AGCO amorce une plateforme d'autonomie multi-marques. Les opportunités d'espaces blancs se concentrent dans les capteurs sans batterie à récupération d'énergie et l'intelligence artificielle embarquée dans le capteur qui effectue des analyses de santé, offrant aux perturbateurs un moyen de contourner les contrats de volume établis.

Leaders du secteur des capteurs de position

Honeywell International Inc.

TE Connectivity Ltd.

SICK AG

Infineon Technologies AG

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Infineon a acquis les actifs Ethernet automobile de Marvell pour 2,5 milliards USD, ajoutant une mise en réseau haute vitesse sécurisée à ses portefeuilles de capteurs et d'alimentation.

- Février 2025 : Honeywell a annoncé qu'elle scindait ses groupes d'automatisation, d'aérospatiale et de systèmes de bâtiment en trois sociétés publiques distinctes d'ici 2026, budgétisant 1,5 à 2 milliards USD pour la transition.

- Janvier 2025 : John Deere a présenté une flotte de machines de terrain autonomes et un logiciel de contrôle au CES 2025, soulignant l'ampleur de sa feuille de route en matière d'automatisation.

- Décembre 2024 : Aeva a élargi sa collaboration avec SICK pour commercialiser des modules lidar FMCW pour l'automatisation industrielle et agricole, avec les premières livraisons prévues pour mi-2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des capteurs de position comme tout dispositif linéaire ou rotatif, à contact ou sans contact, qui produit des données de position absolue ou incrémentale utilisées dans les équipements automobiles, industriels, grand public, médicaux et aérospatiaux. Nous valorisons uniquement les capteurs fabriqués en usine expédiés en tant que pièces discrètes ou dans des sous-modules intelligents, mesurés au prix de vente du fabricant en dollars américains.

Exclusion du périmètre : les simples interrupteurs de proximité tout-ou-rien, les unités de mesure inertielle génériques et les capteurs de fin de course à faible coût déployés uniquement pour la détection binaire sont exclus de cette évaluation.

Vue d'ensemble de la segmentation

- Par type

- Capteurs linéaires

- Capteurs rotatifs

- Capteurs de proximité/déplacement

- Autres types

- Par technologie

- Contact

- Sans contact

- Par interface de sortie

- Analogique

- Numérique

- Par application agricole

- Véhicules agricoles/machines automotrices

- Surveillance de la position et de la santé du bétail

- Automatisation de l'agriculture intérieure/verticale

- Autres applications agricoles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe interroge des ingénieurs en composants chez des équipementiers automobiles de premier rang, des responsables produits de capteurs dans des pôles de distribution asiatiques, et des intégrateurs d'automatisation d'usines en Amérique du Nord et en Europe. Leurs informations confirment la durée de vie typique, les remplacements en milieu de cycle et les nouvelles conceptions gagnantes, comblant les lacunes que les documents seuls ne peuvent pas remplir.

Recherche documentaire

Nous commençons par cartographier les bassins de demande à partir des codes commerciaux UN Comtrade, des productions de véhicules OICA et des comptages d'installations de la Fédération internationale de robotique, qui fournissent les premières ancres de volume. Les analystes de Mordor suivent ensuite les cycles de conception et les courbes récentes de prix de vente moyens via les analyses de brevets Questel et les dépôts D&B Hoovers. Un contexte supplémentaire provient des immatriculations ACEA, des expéditions de machines du Bureau du recensement américain et des articles IEEE qui évaluent les gains de précision. De nombreuses autres références publiques informent également les vérifications croisées, garantissant qu'aucune source unique ne domine le tableau.

Un second passage réconcilie les répartitions par pays, la dispersion des prix et les évolutions technologiques, ce qui nous permet d'alimenter le modèle de prévision avec des valeurs de départ fondées qu'un analyste peut reproduire.

Dimensionnement du marché et prévisions

Une construction descendante convertit les sorties de produits finis, telles que la production de véhicules ou les expéditions de robots, en volumes de capteurs via des ratios de pénétration des applications et les multiplie par des prix de vente moyens pondérés recueillis lors des entretiens. Des consolidations sélectives de fournisseurs et des vérifications de canaux de distribution servent de miroir ascendant qui réconcilie les totaux. Les variables clés comprennent les productions de véhicules légers, la densité de robots, le nombre de capteurs par véhicule électrique, l'érosion des prix des semi-conducteurs et les tendances régionales des dépenses d'investissement. Nous projetons les résultats 2025-2030 avec une régression multivariée et effectuons des tests de scénarios sur l'adoption de l'automatisation ; les points de données rares sont interpolés de manière conservatrice.

Validation des données et cycle de mise à jour

Trois révisions d'analystes analysent les anomalies, comparent les résultats avec des indicateurs externes et obtiennent l'approbation de la direction. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des événements importants, et un balayage final avant la publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des capteurs de position de Mordor inspire confiance

Les valeurs publiées divergent souvent parce que les cabinets de recherche choisissent différentes listes de dispositifs, ensembles de prix et calendriers d'actualisation. Notre périmètre rigoureux, nos audits annuels des prix de vente moyens et notre modélisation à double voie maintiennent les chiffres équilibrés.

Ces comparaisons montrent que notre sélection rigoureuse du périmètre et notre hygiène des données créent une base de référence transparente en laquelle les décideurs peuvent avoir confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,49 milliards USD (2025) | ||

| 13,25 milliards USD (2025) | Consultance mondiale A | Inclut les unités de mesure inertielle et les interrupteurs tout-ou-rien, s'appuie principalement sur les totaux de revenus des fournisseurs |

| 8,68 milliards USD (2025) | Portail sectoriel B | Se concentre uniquement sur l'automobile, étalonnage inter-sectoriel limité |

| 10,43 milliards USD (2024) | Revue de recherche C | Prolonge les tendances antérieures à 2020 sans validation récente des prix |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre et notre hygiène des données créent une base de référence transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs de position agricoles ?

Le marché s'établit à 9,31 milliards USD en 2026 et devrait atteindre 14,79 milliards USD d'ici 2031.

Quelle région contribue le plus à la demande ?

L'Asie-Pacifique est en tête avec 45,60 % des revenus de 2025 grâce à des objectifs de mécanisation ambitieux et au financement de l'agriculture numérique.

Quel type de capteur détient la plus grande part ?

Les capteurs de position linéaires représentent 40,45 % des ventes de 2025 car ils sont indispensables au contrôle hydraulique de la profondeur et du levage.

Quel segment technologique se développe le plus rapidement ?

Les capteurs sans contact devraient croître à un TCAC de 12,20 % car les équipements autonomes exigent un retour d'information sans maintenance.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premiers fournisseurs captent un peu plus de 42,3 % des revenus, indiquant un paysage modérément fragmenté où les nouveaux entrants peuvent encore gagner du terrain.

Quelle tendance réglementaire affecte le plus la conception des capteurs ?

Les exigences de sécurité fonctionnelle de la norme ISO 26262 imposent des diagnostics sur puce et des canaux redondants, allongeant les cycles de conception mais élevant les normes de performance.

Dernière mise à jour de la page le: