Taille et parts du marché des épisseurs à fusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 774.23 Millions de dollars américains |

| Taille du Marché (2031) | 993.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des épisseurs à fusion par Mordor Intelligence

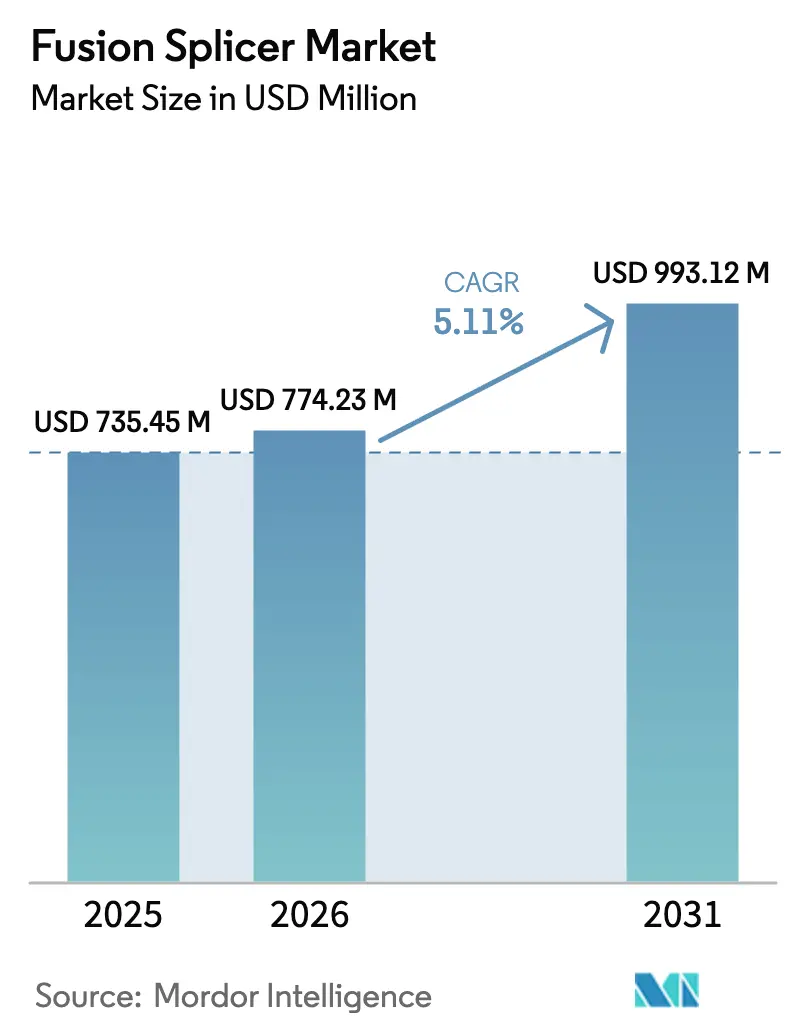

La taille du marché des épisseurs à fusion devrait passer de 735,45 millions USD en 2025 à 774,23 millions USD en 2026 et atteindre 993,12 millions USD d'ici 2031, à un CAGR de 5,11 % sur la période 2026-2031.

La demande s'accroît à mesure que le transport de données en fibre optique pour la densification de la 5G, les centres de données hyperscale et les programmes de haut débit rural financés par les pouvoirs publics convergent, créant des besoins soutenus en équipements. Les entrepreneurs remplacent l'épissage mécanique par des systèmes de fusion automatisés qui réduisent la perte d'insertion et améliorent la fiabilité du réseau à long terme, tandis que les opérateurs de télécommunications, les fournisseurs de services cloud et les intégrateurs de systèmes allouent de nouveaux capitaux aux épisseurs à ruban qui accroissent la productivité des équipes. La dynamique concurrentielle continue d'évoluer à mesure que les nouveaux entrants chinois à bas prix contraignent les acteurs établis à se différencier par des algorithmes d'alignement assistés par l'IA et des diagnostics d'épissage connectés au cloud. La volatilité des matières premières pour les électrodes et un effectif de techniciens vieillissant et insuffisant demeurent des préoccupations structurelles pour le marché des épisseurs à fusion.

Points clés du rapport

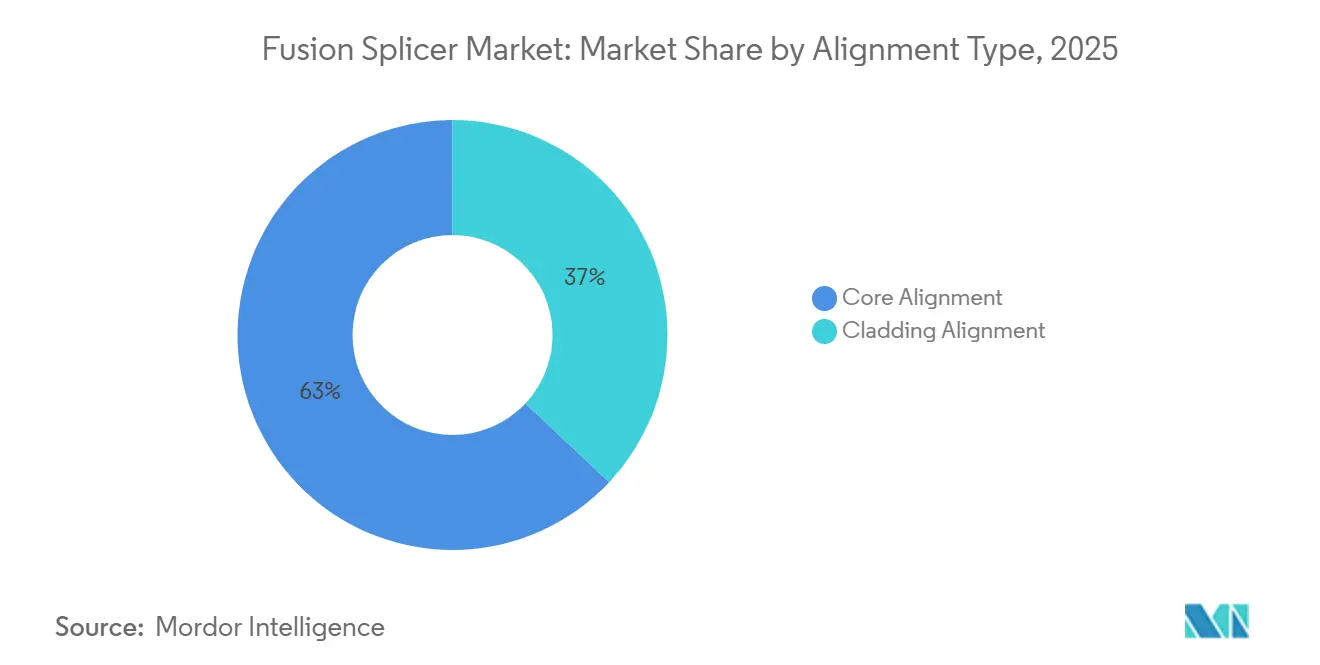

- Par type d'alignement, l'alignement de cœur détenait 63 % des parts du marché des épisseurs à fusion en 2025, tandis que l'alignement de gaine devrait enregistrer un CAGR de 5,87 % jusqu'en 2031.

- Par type de produit, les unités à fibre unique ont dominé le marché des épisseurs à fusion avec 58 % des parts de marché en 2025, tandis que les épisseurs à ruban devraient progresser à un CAGR de 6,12 %.

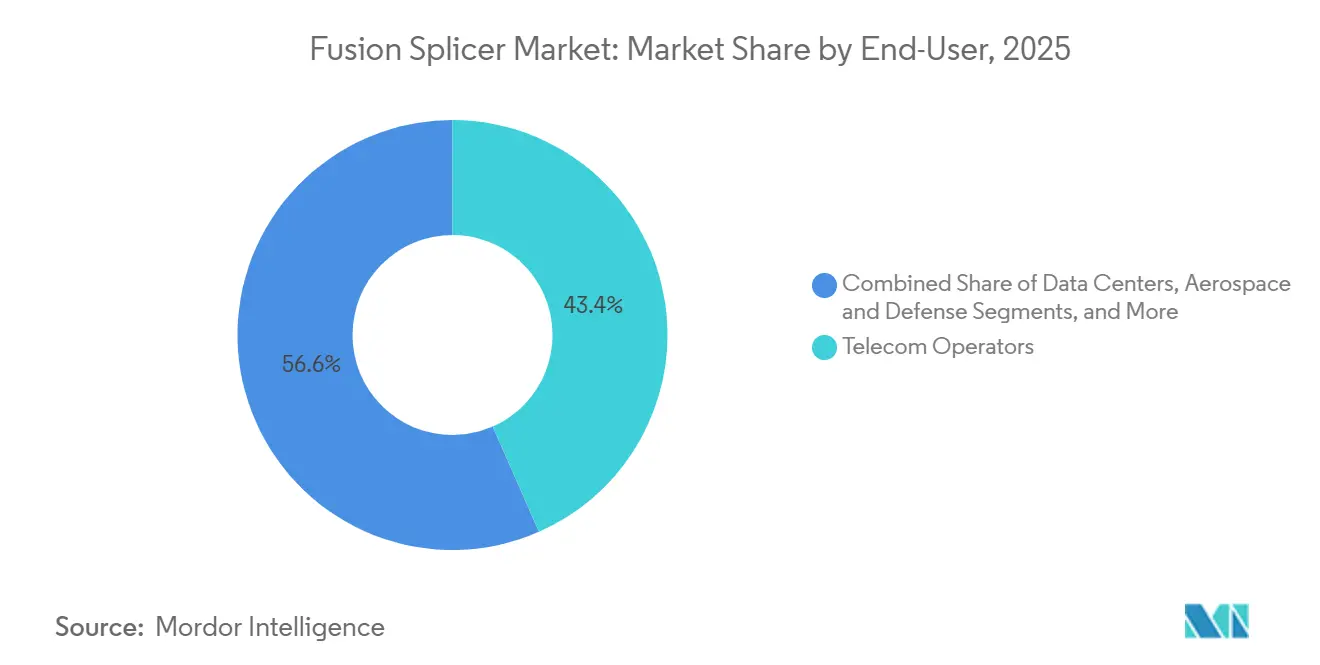

- Par utilisateur final, les opérateurs de télécommunications représentaient 43,4 % du chiffre d'affaires de 2025, tandis que les centres de données progressent à un CAGR de 5,98 % jusqu'en 2031.

- Par application, les télécommunications représentaient 56,4 % de la demande en 2025, et les réseaux de locaux devraient croître à un CAGR de 6,32 %.

- Par géographie, l'Asie-Pacifique a capté 42,1 % du chiffre d'affaires de 2025 et devrait progresser à un CAGR de 6,78 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des épisseurs à fusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du déploiement de la fibre pour le transport 5G | +1.2% | Mondial, fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des fonds pour le haut débit rural | +0.9% | Amérique du Nord, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor de la construction de centres de données hyperscale | +1.4% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition de l'épissage mécanique vers l'épissage à fusion automatisé | +0.7% | Mondial, fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption d'épisseurs à auto-alignement assistés par l'IA | +0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Utilisation croissante des fibres spéciales | +0.3% | Amérique du Nord, Europe, pôles de recherche sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction de centres de données hyperscale

Les opérateurs hyperscale ajoutent de la capacité serveur à un rythme qui éclipse les cycles de construction des entreprises traditionnelles. Chaque salle de serveurs nécessite des dizaines de milliers de terminaisons de fibres à faible perte, et les émetteurs-récepteurs optiques de 400 G à 800 G exigent des rubans de fibres parallèles qui multiplient le nombre d'épissures. En 2024, la capacité hyperscale a augmenté de 18 %, soutenue par 120 nouvelles installations qui ont collectivement amplifié la demande mondiale en épissures. Les entrepreneurs spécifient désormais des unités à ruban de 12 et 24 fibres qui réduisent le temps par épissure à moins de 90 secondes, améliorant la productivité de la main-d'œuvre et garantissant des performances optiques constantes sur les interconnexions à haute densité de fibres.

Accélération du déploiement de la fibre pour le transport 5G

Les opérateurs mobiles continuent de densifier les cellules en bande moyenne et en ondes millimétriques, chaque nœud de petite cellule nécessitant plusieurs fibres dédiées. La Chine prévoit d'installer la fibre sur plus de 3 millions de stations de base 5G d'ici 2024, un déploiement qui multipliera les points d'épissure bien au-delà des architectures macro héritées.[1]China Mobile, "Rapport annuel 2024," chinamobileltd.com Les épisseurs portables à batterie résistant aux conditions aériennes et souterraines sont très demandés, les équipes de terrain s'efforçant de respecter les délais de déploiement.

Augmentation des fonds pour le haut débit rural

Les programmes de subventions gouvernementaux tels que l'initiative BEAD de 42,5 milliards USD aux États-Unis, BharatNet en Inde et les déploiements nationaux en Asie du Sud-Est imposent la fibre jusqu'aux locaux comme technologie par défaut. Ces politiques se traduisent directement par de nouvelles commandes d'épisseurs à fusion, souvent dans des terrains difficiles où les modèles à ruban améliorent l'efficacité des équipes. Les entrepreneurs qui se concentraient historiquement sur les déploiements sans fil ou coaxiaux développent leurs flottes d'épisseurs pour capter les projets financés.[2]Département du Commerce des États-Unis NTIA, "Programme BEAD," broadbandusa.ntia.doc.gov

Transition de l'épissage mécanique vers l'épissage à fusion automatisé

Les budgets de perte d'insertion se resserrent à mesure que les opérateurs visent une plus grande portée et une bande passante plus élevée. L'épissage à fusion maintient généralement les pertes en dessous de 0,05 dB, bien en deçà des seuils de la norme IEC 61300-3-4. Les unités automatisées utilisent désormais l'analyse d'images en temps réel pour auto-ajuster l'énergie de l'arc et l'écartement des électrodes, produisant des résultats uniformes avec moins d'intervention du technicien. Ce changement réduit les coûts des consommables et accélère le déploiement par rapport aux méthodes mécaniques qui reposent sur un gel d'adaptation d'indice.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'équipement initiaux élevés pour les entrepreneurs | -0.5% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en épissage de fibres | -0.8% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur les prix due aux entrants chinois à bas coût | -0.4% | Mondial, intense en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité des matériaux d'électrodes en terres rares | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens certifiés en épissage de fibres

Les États-Unis à eux seuls font face à un déficit projeté de 700 000 techniciens fibres qualifiés d'ici 2029, un écart qui prolonge les délais des projets et fait grimper les taux de main-d'œuvre.[3]Fiber Broadband Association, "Rapport sur la main-d'œuvre 2024," fiberbroadband.org L'Europe signale des délais d'embauche similaires, les postes vacants pour les installateurs restant ouverts deux fois plus longtemps que dans les métiers généraux de la construction. Bien que les unités assistées par l'IA réduisent la courbe d'apprentissage, les tâches complexes sur fibres en ruban ou spéciales nécessitent toujours du personnel expérimenté, ce qui limite la vitesse de déploiement dans les zones rurales et reculées.

Coûts d'équipement initiaux élevés pour les entrepreneurs

Les épisseurs à alignement de cœur avancés sont proposés entre 15 000 et 25 000 USD, des dépenses en capital qui dissuadent les petits entrepreneurs régionaux de soumissionner sur de grands projets. Dans les marchés émergents, l'obstacle est plus prononcé, freinant la pénétration du marché des épisseurs à fusion malgré une forte demande sous-jacente en fibre. Des modèles de location et de financement par les fournisseurs émergent, mais les coûts de possession restent un obstacle jusqu'à ce que les prix unitaires baissent ou que les marges des projets s'élargissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'alignement : dominance du cœur avec pivot vers les spécialités

Les systèmes à alignement de cœur ont généré 63 % du chiffre d'affaires du marché des épisseurs à fusion en 2025, soulignant leur rôle dans les dorsales longue distance et métropolitaines où une perte ultra-faible est obligatoire. L'imagerie précise aligne les cœurs des fibres avec des tolérances inférieures au micron, maintenant l'atténuation entre 0,02 et 0,05 dB. La taille du marché des épisseurs à fusion pour les unités à alignement de cœur devrait rester en tête à mesure que les opérateurs de télécommunications renouvellent leurs flottes existantes avec des versions assistées par l'IA.

La demande en alignement de gaine progresse néanmoins, s'accroissant à un CAGR de 5,87 % à mesure que les programmes de détection quantique et aérospatiale s'appuient sur des géométries de fibres non standard qui excluent l'alignement par le cœur. Des prix d'équipement plus bas, généralement 15 à 20 % inférieurs aux unités à cœur, aident les entrepreneurs à traiter des projets spéciaux sans grever les budgets. Les fabricants introduisent désormais des plateformes hybrides qui basculent entre les modes, garantissant qu'un seul châssis couvre à la fois les besoins courants et les besoins de niche.

Par type de produit : les épisseurs à ruban progressent avec la montée en puissance des centres de données

Les modèles à fibre unique ont conservé 58 % du chiffre d'affaires de 2025 grâce à leur polyvalence sur les liaisons d'accès et d'entreprise. Pourtant, les épisseurs à ruban suivent une trajectoire plus rapide de 6,12 % car une seule épissure de 12 fibres remplace une douzaine de terminaisons séquentielles, réduisant le temps de main-d'œuvre jusqu'à 85 %. La part de marché des épisseurs à fusion pour les équipements à ruban est appelée à s'élargir davantage à mesure que les émetteurs-récepteurs de 400 G et 800 G se multiplient sur les sites hyperscale.

Les unités à fibres spéciales occupent un faible volume mais commandent des prix premium, captant 18 % du chiffre d'affaires des fournisseurs sur seulement 8 % des expéditions. Les fibres à cristaux photoniques et à maintien de polarisation utilisées dans les systèmes de défense, quantiques et laser alimentent cette niche, et les fournisseurs se différencient par des profils d'arc programmables et des garanties étendues alignées sur les normes de fiabilité des applications critiques.

Par utilisateur final : les centres de données dépassent la croissance des télécommunications

Les opérateurs de télécommunications ont généré 43,4 % de la demande du marché des épisseurs à fusion en 2025, ancrée par le transport 5G et les initiatives de fibre jusqu'au domicile. La taille du marché des épisseurs à fusion liée aux télécommunications continuera de s'accroître, mais son taux de croissance est inférieur à celui de l'informatique hyperscale.

Les centres de données affichent un CAGR de 5,98 % jusqu'en 2031, les opérateurs cloud déployant des régions multi-zones de disponibilité et des installations de périphérie pour les charges de travail d'inférence IA. Les entrepreneurs intervenant sur ces chantiers disposent désormais en moyenne de plus de trois épisseurs par équipe, contre à peine deux unités il y a deux ans, reflétant l'intensité du travail sur ruban dans les environnements de baies denses.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : la croissance des locaux reflète le travail hybride

Les réseaux de télécommunications dominent encore les expéditions d'équipements, représentant 56,4 % des cas d'utilisation en 2025. La taille du marché des épisseurs à fusion pour les télécommunications reste ancrée par les mises à niveau de capacité longue distance, mais les réseaux de locaux d'entreprise la dépassent, portés par le travail hybride et l'adoption de la 5G privée.

Les applications de locaux croîtront à un CAGR de 6,32 %, englobant les dorsales de campus, les interconnexions de colocation et les opérateurs câblés migrant du coaxial vers la fibre profonde. Chaque site d'entreprise nécessite généralement plusieurs points d'épissure pour la redondance à double chemin, stimulant la demande d'unités compactes qui allient mobilité et alignement automatisé.

Analyse géographique

L'Asie-Pacifique représentait 42,1 % du chiffre d'affaires de 2025. Les opérateurs chinois ont ajouté 65 millions de nouvelles lignes de fibre jusqu'au domicile en 2024, tandis que BharatNet en Inde vise la connectivité au niveau des villages d'ici 2026. Le Japon, la Corée du Sud et Singapour se concentrent sur les mises à niveau des réseaux optiques passifs à 10 gigabits qui nécessitent un ré-épissage à faible perte dans les nœuds de distribution. Les économies émergentes d'Asie du Sud-Est telles que l'Indonésie et le Vietnam développent le transport mobile, favorisant les unités portables robustifiées pour les câbles aériens et souterrains.

L'Amérique du Nord est le plus grand marché régional, combinant les déploiements ruraux avec des ajouts incessants de centres de données. Le financement BEAD garantit des commandes d'équipements pluriannuelles de la part des entrepreneurs étendant la fibre aux communautés non desservies, et les opérateurs hyperscale maintiennent une demande élevée en épisseurs à ruban autour des pôles d'Ashburn, Phoenix et Columbus. Le Fonds pour le haut débit universel du Canada reflète ce schéma, notamment dans les provinces aux hivers rigoureux qui exigent du matériel de terrain robuste.

L'Europe présente un tableau hétérogène. La Scandinavie approche d'une pénétration universelle de la fibre, déplaçant l'attention des fournisseurs vers les cycles de remplacement et les mises à niveau vers les rubans dans les centres de données. Les marchés d'Europe du Sud et de l'Est sont en retard, mais les objectifs de la Décennie numérique de l'UE visent une couverture gigabit pour tous les ménages d'ici 2030, se traduisant par des achats accélérés à mesure que les programmes nationaux débloquent des subventions. Le Moyen-Orient et l'Afrique sont en retrait en volume absolu mais affichent l'une des pentes de croissance les plus prononcées, portés par les méga-projets de villes intelligentes dans le Golfe et le transport 5G dans certaines métropoles africaines où les opérateurs migrent le trafic des liaisons micro-ondes saturées vers la fibre.

Paysage concurrentiel

L'offre mondiale est modérément concentrée : Fujikura, Sumitomo Electric et Furukawa Electric contrôlent environ 55 à 60 % du chiffre d'affaires en associant leur expertise en fibre optique à de larges empreintes de service. Les challengers chinois tels que INNO Instrument et Signal Fire perturbent le marché par les prix et le marketing, proposant des modèles à alignement de cœur avec des remises de 30 à 40 % qui séduisent les régions sensibles aux budgets. Les entreprises coréennes Ilsintech et UCL Swift se positionnent sur des prix de milieu de gamme et des métriques de performance respectables, gagnant des parts auprès des acheteurs recherchant un équilibre entre coût et fiabilité.

Les logiciels et les données différencient de plus en plus les offres. Les principaux fournisseurs intègrent des tableaux de bord cloud qui capturent les images d'épissure, les indicateurs d'usure des électrodes et les statistiques de performance des techniciens, transformant chaque appareil en nœud de service au sein d'un écosystème plus large. L'activité de brevets souligne ce changement ; le dépôt de brevet de Fujikura en 2024 couvre des algorithmes d'apprentissage automatique qui prédisent la fatigue des électrodes plusieurs jours avant la défaillance, permettant une maintenance planifiée qui minimise les interruptions sur le terrain. L'innovation en matière d'épisseurs à ruban se poursuit, avec des feuilles de route prévoyant des cycles de 24 fibres en moins de 60 secondes, visant directement les sites hyperscale.

Les barrières à l'entrée persistent autour du contrôle qualité des composants optiques, de la certification ISO 9001 et des accords d'approvisionnement à long terme avec les opérateurs de premier rang. Néanmoins, les intégrateurs restent ouverts aux flottes multi-fournisseurs lorsque les écarts de prix s'élargissent, maintenant une tension concurrentielle qui pèse sur les marges des acteurs établis.

Leaders du secteur des épisseurs à fusion

Fujikura Ltd.

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

INNO Instrument Inc.

Darkhorsechina (Beijing) Telecom Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Fujikura a lancé une plateforme améliorée par l'IA qui détecte automatiquement le type de fibre et optimise les paramètres de l'arc, réduisant le temps de configuration de 60 %. L'unité est proposée à 22 000 USD.

- Novembre 2025 : Sumitomo Electric a décroché une commande de 15 millions USD pour 2 000 épisseurs à ruban destinés à un déploiement FTTP européen en Allemagne et en France.

- Octobre 2025 : INNO Instrument a augmenté sa capacité de production en Corée du Sud de 40 % pour fournir des modèles compatibles IA au marché nord-américain.

- Septembre 2025 : Corning a présenté un épisseur spécial pour les communications quantiques, proposé à 45 000 USD et conçu pour un alignement inférieur au micron.

Périmètre du rapport sur le marché mondial des épisseurs à fusion

L'épissage à fusion est la technique consistant à souder ou fusionner deux fibres ensemble par un arc électrique. L'épissage à fusion est la méthode d'épissage la plus largement utilisée, car elle permet d'obtenir la perte d'insertion la plus faible et pratiquement aucune réflexion arrière. L'épissage à fusion offre le joint le plus stable entre deux fibres. L'épissage à fusion est réalisé par une machine automatisée appelée épisseur à fusion.

Le rapport sur le marché des épisseurs à fusion est segmenté par type d'alignement (alignement de cœur, alignement de gaine), type de produit (fibre unique, fibre en ruban, fibre spéciale), utilisateur final (opérateurs de télécommunications, centres de données, entrepreneurs et intégrateurs de systèmes, aérospatiale et défense), application (télécommunications, télévision par câble, locaux et entreprises, recherche et spécialités) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alignement de cœur |

| Alignement de gaine |

| Épisseur à fusion à fibre unique |

| Épisseur à fusion à fibre en ruban |

| Épisseur à fusion à fibre spéciale |

| Opérateurs de télécommunications |

| Centres de données |

| Entrepreneurs et intégrateurs de systèmes |

| Aérospatiale et défense |

| Télécommunications |

| Télévision par câble |

| Locaux et entreprises |

| Applications de recherche et spécialités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Conseil de coopération du Golfe |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'alignement | Alignement de cœur | |

| Alignement de gaine | ||

| Par type de produit | Épisseur à fusion à fibre unique | |

| Épisseur à fusion à fibre en ruban | ||

| Épisseur à fusion à fibre spéciale | ||

| Par utilisateur final | Opérateurs de télécommunications | |

| Centres de données | ||

| Entrepreneurs et intégrateurs de systèmes | ||

| Aérospatiale et défense | ||

| Par application | Télécommunications | |

| Télévision par câble | ||

| Locaux et entreprises | ||

| Applications de recherche et spécialités | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Conseil de coopération du Golfe | |

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des épisseurs à fusion en 2031 ?

Le marché devrait atteindre 993,12 millions USD d'ici 2031 sur la base d'un CAGR de 5,11 %.

Quel segment connaît la croissance la plus rapide dans le domaine des épisseurs à fusion ?

Les épisseurs à ruban progressent à un CAGR de 6,12 % à mesure que les centres de données hyperscale adoptent des architectures de fibres parallèles.

Pourquoi les épisseurs à fusion assistés par l'IA gagnent-ils en popularité maintenant ?

Les modèles d'IA automatisent l'identification des fibres et l'optimisation de l'arc, réduisant le temps de configuration et abaissant le seuil de compétences dans un contexte de pénurie de techniciens.

Comment le déploiement de la 5G influence-t-il la demande en épisseurs à fusion ?

Le transport dense de petites cellules nécessite nettement plus de points d'épissure que les réseaux macro hérités, augmentant les commandes d'unités portables et robustifiées.

Quelle région est actuellement en tête du chiffre d'affaires mondial des épisseurs à fusion ?

L'Asie-Pacifique est actuellement en tête du chiffre d'affaires mondial des épisseurs à fusion, ayant capté 42,1 % du chiffre d'affaires de 2025, portée par l'ampleur du déploiement FTTH en Chine et le programme BharatNet en Inde.

Quel facteur freine le plus la vitesse de déploiement à court terme ?

Une pénurie de techniciens certifiés en épissage de fibres, notamment en Amérique du Nord et en Europe, prolonge les délais des projets et augmente les coûts de main-d'œuvre.

Dernière mise à jour de la page le: