Taille et part de marché de la logistique des semiconducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.55 Milliards de dollars |

| Taille du Marché (2031) | 133.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des semiconducteurs par Mordor Intelligence

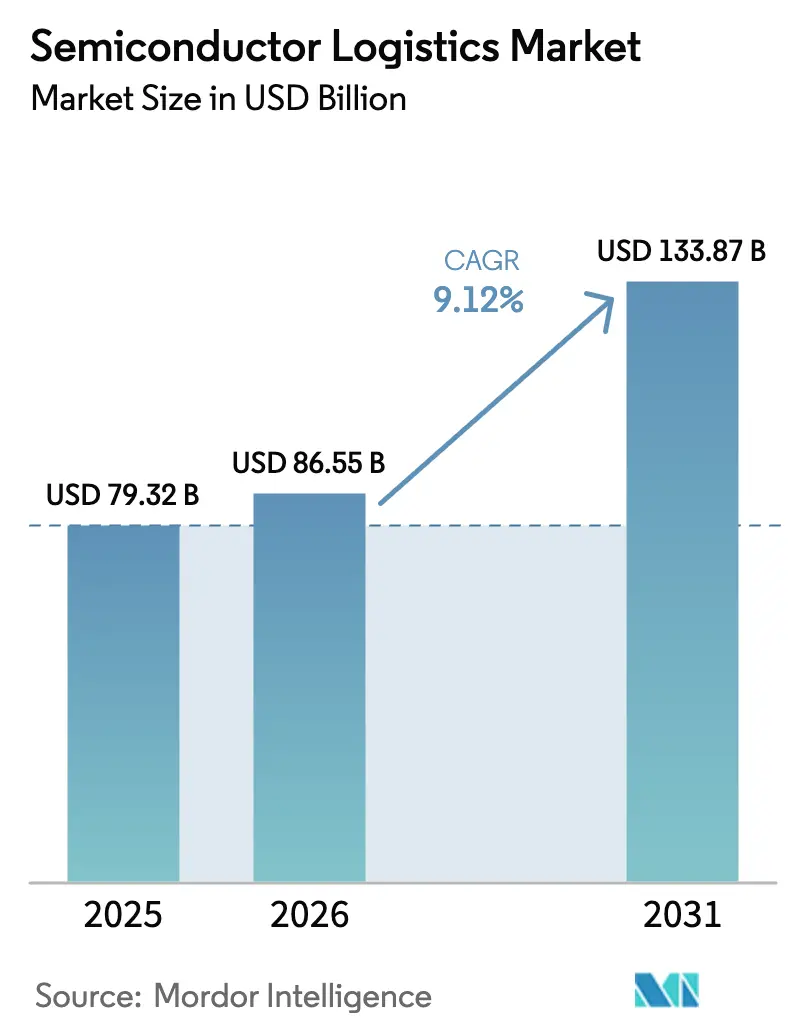

La taille du marché de la logistique des semiconducteurs était évaluée à 79,32 milliards USD en 2025 et devrait croître de 86,55 milliards USD en 2026 pour atteindre 133,87 milliards USD d'ici 2031, à un TCAC de 9,12 % au cours de la période de prévision (2026-2031).

Les perspectives de croissance reflètent l'activité historique de construction de fonderies, les programmes d'incitations gouvernementaux et la demande croissante de matériel d'intelligence artificielle nécessitant des flux de matériaux rapides et exempts de contamination. Les services de transport demeurent l'épine dorsale du marché de la logistique des semiconducteurs, tandis que les services à valeur ajoutée tels que l'emballage spécialisé, la documentation sur le contrôle des exportations et l'audit de conformité connaissent la croissance la plus rapide, les fabricants recherchant des partenaires intégrés de chaîne d'approvisionnement. Les investissements en capacité dans les véhicules de salle blanche de classe A, les réseaux à chaîne de froid pour les produits chimiques de photolithographie aux ultraviolets extrêmes (EUV) et les plateformes de routage basées sur l'IA reconfigurent la dynamique concurrentielle. Parallèlement, les politiques de chaîne d'approvisionnement à partenaires de confiance aux États-Unis, en Europe et au Japon redessinent les couloirs commerciaux traditionnels centrés sur l'Asie, contraignant les prestataires logistiques à établir des hubs régionaux à proximité des nouveaux clusters de fonderies tout en maintenant des normes de service élevées conformes aux exigences de sécurité nationale.

Principaux enseignements du rapport

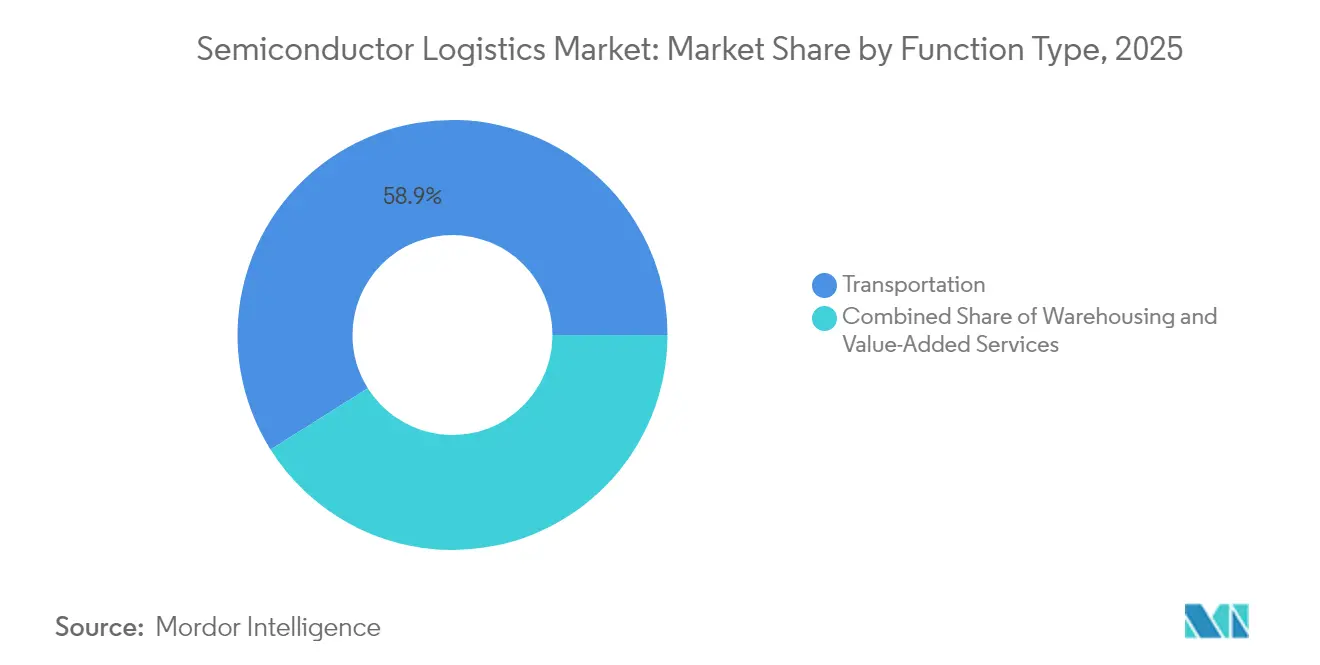

- Par fonction, le transport a contrôlé 58,93 % de la part de marché de la logistique des semiconducteurs en 2025. Par fonction, les services à valeur ajoutée devraient se développer à un TCAC de 4,08 % jusqu'en 2031.

- Par mode d'exploitation, les services sans chaîne de froid représentaient 76,70 % de la taille du marché de la logistique des semiconducteurs en 2025. Par mode d'exploitation, la logistique à chaîne de froid devrait progresser à un TCAC de 4,78 % entre 2026 et 2031.

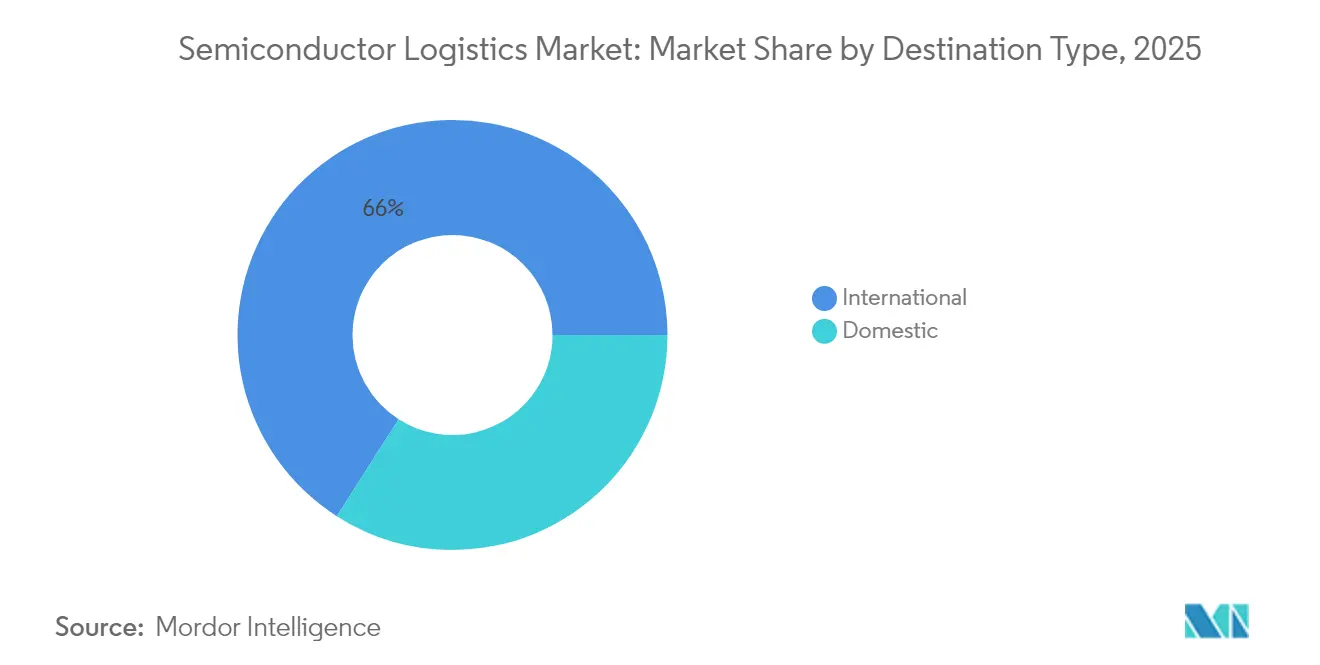

- Par destination, les expéditions internationales représentaient 65,95 % de la taille du marché de la logistique des semiconducteurs en 2025, tandis que les flux domestiques croissent à un TCAC de 3,95 %.

- Par type de produit, les produits semiconducteurs finis représentaient 40,92 % du chiffre d'affaires en 2025 ; les matières premières et produits chimiques devraient croître à un TCAC de 4,55 % jusqu'en 2031.

- L'Asie-Pacifique a capturé 43,10 % de la part de marché de la logistique des semiconducteurs en 2025 et devrait enregistrer le TCAC régional le plus élevé de 4,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique des semiconducteurs

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion accélérée des fonderies aux États-Unis et en Europe | +2.1% | Amérique du Nord et UE, répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Externalisation croissante de l'encapsulation au niveau de la tranche en Asie du Sud-Est | +1.8% | Noyau APAC, impact secondaire sur les Amériques | Court terme (≤ 2 ans) |

| Transition vers des modèles logistiques de type « tournée laitière » à proximité des fonderies | +1.3% | Mondial, concentré près des principaux clusters de fonderies | Moyen terme (2 à 4 ans) |

| Conformité de la chaîne de froid pour les produits chimiques de photolithographie EUV | +1.1% | Mondial, accent sur les régions à nœuds avancés | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les chaînes d'approvisionnement à partenaires de confiance | +1.7% | Amériques, UE, Japon, marchés APAC sélectionnés | Moyen terme (2 à 4 ans) |

| Plateformes de routage dynamique et de visibilité ETA basées sur l'IA | +1.2% | Mondial, adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée des fonderies aux États-Unis et en Europe

Dix-huit nouvelles fonderies prévues pour 2025-2026 dans les Amériques, au Japon et en Europe reconfigurent les corridors logistiques mondiaux. Des projets tels que le campus d'Arizona de TSMC et les expansions de capacité multi-États d'Intel nécessitent des réseaux de transport routier exempts de contamination pour livrer des gaz de très haute pureté, des photoréserves et des pods de tranches selon des calendriers stricts de flux tendu. Les itinéraires traditionnels longue distance sont complétés par des circuits régionaux de type « tournée laitière » reliant les fonderies, les centres de distribution des fournisseurs et les installations de transbordement spécialisées. Les prestataires logistiques investissent dans des remorques compatibles ISO Classe 5 et des capteurs de particules embarqués pour atteindre ces niveaux de service. Les promoteurs immobiliers co-localisent des entrepôts de qualité semiconducteurs près de Phoenix, Columbus et Dresde, créant de nouveaux nœuds qui réduisent les délais et diminuent la dépendance au fret aérien. La hausse de la demande en camions de classe A et en chauffeurs certifiés qui en résulte sous-tend une croissance mesurable du marché de la logistique des semiconducteurs[1]« Dix-huit nouvelles fonderies de semiconducteurs doivent démarrer leur construction en 2025, selon les rapports de SEMI. » SEMI, semi.org..

Externalisation croissante de l'encapsulation au niveau de la tranche en Asie du Sud-Est

L'externalisation rapide de l'encapsulation avancée génère des flux point à point en Malaisie, au Vietnam et aux Philippines. L'expansion du site de Penang d'ASE Technology à 3,4 millions de pieds carrés et 6 000 employés a triplé les expéditions sortantes de substrats sensibles à la température. L'installation de 1,6 milliard USD d'Amkor à Bac Ninh ajoute 200 000 m² d'espace en salle blanche dédié aux modules de type système-en-boîtier, amplifiant les flux entrants de cadres de connexion, de stratifié et de produits chimiques de sous-remplissage. Ces projets nécessitent des entrepôts de consolidation sous douane, des flottes routières conformes à la norme ISO 14001 et des services de courtage douanier disponibles 24h/24 et 7j/7 pour gérer les retours de zones et les expéditions partielles. Les gouvernements d'Asie du Sud-Est rationalisent les règles des zones de libre-échange et investissent dans des scanners à rayons X double vue dans les aéroports pour accélérer le dédouanement des chargements de semiconducteurs, stimulant davantage le marché de la logistique des semiconducteurs[2]« Récompenses CHIPS pour l'Amérique. » Institut national des normes et de la technologie, nist.gov.

Plateformes de routage dynamique et de visibilité ETA basées sur l'IA

L'orchestration logistique passe de la planification manuelle des chargements à des algorithmes auto-apprenants qui simulent des millions de permutations de routage. DHL Supply Chain a déployé des outils d'IA générative qui nettoient les données d'expédition et recommandent des conceptions de réseau en quelques minutes, réduisant les cycles de planification moyens de 80 %. Des grands modèles de langage multi-agents analysent les schémas de retard historiques, la météo en temps réel et les calendriers de production des fonderies pour prévoir les heures d'arrivée à ±5 minutes près. Les expéditeurs obtiennent des métriques complètes de température, d'humidité et de choc pour l'ensemble du trajet via des enregistreurs de données IoT, atténuant le risque d'excursion pour les photoréserves EUV et les micro-lentilles. Ces capacités deviennent des prérequis incontournables pour remporter des contrats à long terme, incitant les transitaires de taille intermédiaire à obtenir des licences de suites d'IA en marque blanche ou à former des alliances technologiques. À mesure que l'adoption progresse, les plateformes d'IA sous-tendent des gains d'efficacité qui augmentent la capacité disponible sans croissance proportionnelle de la flotte, renforçant le marché de la logistique des semiconducteurs[3]« CHIPS pour l'Amérique : rapport d'impact communautaire d'Intel. » Institut national des normes et de la technologie, nist.gov..

Subventions gouvernementales pour les chaînes d'approvisionnement à partenaires de confiance

La loi CHIPS a versé 29,5 milliards USD en financement direct de projets, liant l'éligibilité aux récompenses à la participation à des chaînes d'approvisionnement résilientes, domestiques ou alliées. Texas Instruments a reçu 1,61 milliard USD pour construire trois fonderies, déclenchant la co-localisation de fournisseurs de parcs de gaz, de stations de mélange chimique et de dépôts de pièces détachées au Texas. Les programmes européens reproduisent cette approche : les crédits d'impôt dans la Silicon Saxony allemande et les clusters de nanoélectronique français exigent des prestataires logistiques certifiés ISO 9001 et une traçabilité complète des expéditions, accélérant les attributions aux fournisseurs conformes et élargissant la demande de logistique de qualité semiconducteurs.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée pour les camions et conteneurs de salle blanche de classe A | -1.4% | Mondial, critique dans les régions à nœuds avancés | Court terme (≤ 2 ans) |

| Surcharges volatiles de carburant aviation sur les affrètements | -0.8% | Mondial, accent sur les routes transpacifiques | Court terme (≤ 2 ans) |

| Pénurie persistante de personnel certifié DM/DES (marchandises dangereuses / décharge électrostatique) | -1.2% | Mondial, sévère sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Retards de licences de contrôle des exportations pour les équipements à destination de la Chine | -0.9% | Couloirs commerciaux axés sur la Chine, impact secondaire mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée pour les camions et conteneurs de salle blanche de classe A

Les annonces successives de fonderies ont dépassé la croissance de la flotte spécialisée. Les constructeurs de remorques équipées de salles blanches signalent des carnets de commandes dépassant 18 mois, tandis que les exploitants font face à une inflation à deux chiffres des prix des revêtements ISO Classe 5. Certains expéditeurs affrètent des salles blanches à parois souples mobiles à l'intérieur de remorques standard comme mesures provisoires, mais ces solutions ajoutent de la complexité au chargement et réduisent l'utilisation du volume. Chaque nouveau nœud avancé exigeant des seuils de particules plus stricts, le déséquilibre offre-demande pour les véhicules spécialisés continue de contraindre le marché de la logistique des semiconducteurs.

Pénurie persistante de personnel certifié DM/DES (marchandises dangereuses / décharge électrostatique)

Le vivier mondial de personnel certifié en marchandises dangereuses et en décharge électrostatique n'a pas suivi le rythme d'expansion des fonderies et des sites d'encapsulation. Les associations sectorielles prévoient un manque de 146 000 travailleurs d'ici 2029. Les programmes de certification dispensés par SEMI University et les académies privées ne peuvent pas se développer assez vite, obligeant les prestataires logistiques à faire tourner des experts limités dans plusieurs régions, ce qui étire la supervision de la conformité. La hausse des salaires et le débauchage intensifient la pression sur les coûts, réduisant les marges malgré la hausse des volumes d'expédition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : leadership du transport avec une montée en puissance rapide des services à valeur ajoutée

Les services de transport représentaient 58,93 % du marché de la logistique des semiconducteurs en 2025, car les fonderies, les OSAT et les OEM dépendent du mouvement ponctuel et exempt de contamination de marchandises à haute valeur. Les flottes routières dominent les couloirs intra-régionaux où le réapprovisionnement en flux tendu des usines exige une précision de transit inférieure à l'heure, tandis que les affrètements dédiés et les vols charter sécurisent la capacité mondiale pour les masques, les machines EUV et les pièces critiques. Korean Air seule exploite 23 avions-cargos gros-porteurs dédiés aux semiconducteurs, soit une part de 6 % de la capacité mondiale pour ce secteur. L'échelle du segment confère aux transporteurs un pouvoir de négociation auprès des aéroports et des agents de manutention au sol pour des créneaux prioritaires et un dédouanement sur tarmac sécurisé, renforçant sa primauté au sein de la taille du marché de la logistique des semiconducteurs.

Les services à valeur ajoutée ont affiché le TCAC sectoriel le plus rapide de 4,08 % jusqu'en 2031, la complexité de la chaîne d'approvisionnement stimulant la demande de courtage en douane, d'entreposage sous douane et de conseil en contrôle des exportations. Les prestataires proposant des kits d'emballage, des services d'audit DES et le réapprovisionnement en MRO de sous-fonderie remportent des contrats à long terme auprès de fonderies soucieuses de minimiser le nombre de fournisseurs. À mesure que les fonderies externalisent davantage d'activités non essentielles, les entreprises logistiques intègrent des techniciens sur site pour gérer la coordination des déplacements d'équipements, permettant des flux de revenus à plus forte marge et une diversification au-delà du transport pur à faible rendement.

Par mode d'exploitation : dominance du non-chaîne de froid, élan de la chaîne de froid

Les services sans chaîne de froid représentaient 76,70 % de la taille du marché de la logistique des semiconducteurs en 2025, couvrant les puces finies, l'outillage et les matériaux courants tolérant les conditions ambiantes. Les hubs multimodaux intègrent des entrepôts sous douane avec des zones de préparation sans décharge électrostatique pour regrouper les chargements à destination de diverses zones géographiques, optimisant l'économie du transport principal. Cependant, la demande de couloirs à chaîne de froid augmente rapidement à un TCAC de 4,78 % car les photoréserves EUV, les gaz spéciaux et les polymères avancés imposent des enveloppes thermiques strictes. L'investissement de 2 milliards EUR (2,20 milliards USD) de DHL dans des hubs conformes aux BPD positionne l'entreprise pour capter cette croissance spécialisée, atténuant un goulot d'étranglement de capacité clé qui menaçait de freiner le marché de la logistique des semiconducteurs.

Par destination : complexité internationale face au rapatriement domestique

Les flux internationaux ont maintenu une contribution au chiffre d'affaires dominante de 65,95 % en 2025, car la conception, la fabrication et l'assemblage s'étendent toujours sur plusieurs continents. Les couloirs transpacifiques relient les fonderies de pointe de Taïwan aux concepteurs américains et aux OSAT d'Asie du Sud-Est, exigeant une conformité rigoureuse au contrôle des exportations et une maîtrise du dédouanement dans plusieurs pays. Les incitations domestiques croissantes, notamment la loi CHIPS de 52,7 milliards USD, reconfigurent une partie de ce schéma. Les expéditions domestiques aux États-Unis, en Europe et au Japon croissent à un TCAC de 3,95 % à mesure que les nouvelles fonderies attirent davantage de produits chimiques entrants, de pièces détachées et de tranches finies via des corridors internes. Une délocalisation de proximité renforcée modère l'exposition aux perturbations du fret maritime tout en exerçant une nouvelle pression sur les réseaux routiers et ferroviaires pour répondre aux normes de propreté et de sécurité de qualité semiconducteurs.

Par type de produit : produits finis dominants, matières premières et produits chimiques en forte croissance

Les produits semiconducteurs finis représentaient 40,92 % du chiffre d'affaires 2025 car les puces à haute valeur unitaire voyagent sous des régimes à tarif premium garantissant vitesse et intégrité. Les processeurs pour appareils portables peuvent dépasser 10 000 USD par tranche, contraignant les expéditeurs à réserver la disponibilité sur le premier vol et des protocoles de conteneurs scellés par GPS. Les matières premières et produits chimiques, cependant, connaissent la croissance la plus rapide à un TCAC de 4,55 % jusqu'en 2031 car les nœuds avancés multiplient la demande d'acides UHP, de boues abrasives et de photo-initiateurs. Les corridors logistiques chimiques dédiés déploient désormais des citernes à double paroi avec récupération des vapeurs et surveillance du pH en temps réel, illustrant la spécialisation croissante au sein du marché de la logistique des semiconducteurs.

Analyse géographique

L'Asie-Pacifique maintient sa position dominante avec 43,10 % de part de marché en 2025 et mène la croissance régionale à un TCAC de 4,85 % jusqu'en 2031, portée par son écosystème intégré de semiconducteurs et ses initiatives stratégiques de diversification de la chaîne d'approvisionnement. Le leadership des fonderies taïwanaises, ancré par la part de marché mondiale de 54 % de TSMC et près de 90 % de la production de puces avancées, génère d'importants flux logistiques nécessitant un transport spécialisé en salle blanche et une manutention à température contrôlée pour les produits chimiques EUV. La domination de la Corée du Sud sur les mémoires, menée par Samsung et SK Hynix, génère des volumes logistiques substantiels à mesure que les deux entreprises développent la production de HBM (mémoire à bande passante élevée), Samsung augmentant sa production de 2,5 fois en 2024 et SK Hynix investissant 10 billions KRW dans des produits de stockage haut de gamme. Les marchés d'Asie du Sud-Est connaissent une croissance accélérée à mesure que les entreprises de semiconducteurs diversifient leurs opérations, la Malaisie générant environ 130 milliards USD annuellement à partir des exportations de semiconducteurs tandis que le Vietnam attire d'importants investissements en encapsulation comme l'installation de 1,6 milliard USD d'Amkor à Bac Ninh. L'infrastructure logistique de la région fait face à un écart d'investissement projeté de 60 milliards USD pour répondre aux futures demandes commerciales, les pays améliorant les infrastructures de transport et établissant des hubs logistiques spécialisés pour les semiconducteurs afin de maintenir leurs avantages concurrentiels.

L'Amérique du Nord démontre une dynamique de croissance robuste portée par un investissement gouvernemental sans précédent et des initiatives stratégiques de rapatriement industriel dans le cadre de l'allocation de 52,7 milliards USD de la loi CHIPS. L'investissement de 65 milliards USD de TSMC en Arizona représente le plus grand projet de fabrication étrangère de l'histoire des États-Unis, trois fonderies créant environ 6 000 emplois hautement qualifiés et établissant de nouveaux corridors logistiques domestiques pour la production avancée de semiconducteurs. L'investissement domestique d'Intel de près de 90 milliards USD s'étend sur plusieurs États, soutenu par 8,5 milliards USD de financement CHIPS, et crée des réseaux logistiques intégrés desservant les marchés automobile, défense et IA. La région bénéficie d'une infrastructure logistique et de cadres réglementaires établis, bien qu'elle fasse face à des coûts d'exploitation plus élevés, les installations américaines coûtant environ 10 % de plus à construire et jusqu'à 35 % de coûts d'exploitation plus élevés par rapport à leurs homologues asiatiques. Les initiatives de développement de la main-d'œuvre, notamment le financement CHIPS de 65 millions USD d'Intel pour les programmes de formation, répondent aux pénuries critiques de compétences tout en établissant des viviers de talents durables pour les opérations de logistique des semiconducteurs.

L'Europe émerge comme un marché de croissance stratégique grâce à une politique industrielle coordonnée et à des investissements publics substantiels dans les capacités de fabrication de semiconducteurs. La région Silicon Saxony en Allemagne sert de modèle d'écosystème intégré, tandis que la loi européenne sur les puces vise à augmenter la production régionale de moins de 10 % à 20 % d'ici 2030 grâce à des investissements stratégiques dans la fabrication domestique Deloitte US. Les principaux investissements incluent l'installation de carbure de silicium de 2 milliards USD d'onsemi en République tchèque, ciblant les semiconducteurs écoénergétiques pour les véhicules électriques et les applications d'énergie renouvelable, avec le potentiel de générer plus de 270 millions USD annuellement pour le PIB tchèque onsemi. L'infrastructure logistique de la région bénéficie de chaînes d'approvisionnement automobiles établies et de cadres réglementaires incluant le RGPD et les certifications environnementales, tandis que l'investissement de 2 milliards EUR (2,20 milliards USD) de DHL dans la logistique de santé renforce les capacités de transport spécialisé pour les produits chimiques et matériaux semiconducteurs. La croissance de la logistique des semiconducteurs en Europe s'aligne sur les mandats de durabilité et les principes d'économie circulaire, créant des opportunités pour des solutions logistiques écologiques et des réseaux de transport neutres en carbone.

Paysage concurrentiel

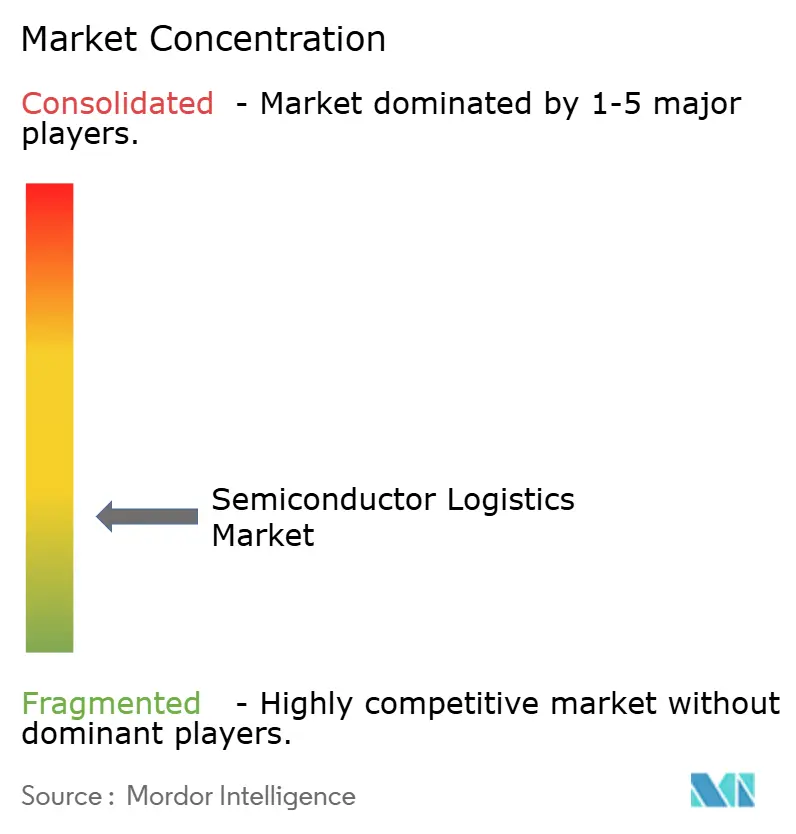

Le marché de la logistique des semiconducteurs présente une fragmentation modérée avec une consolidation croissante autour de prestataires de services spécialisés capables de répondre aux exigences strictes de salle blanche, de contrôle de température et de sécurité. La concentration du marché évolue à mesure que les transitaires traditionnels se tournent vers des solutions spécifiques aux semiconducteurs, tandis que des entreprises logistiques pures comme DHL Supply Chain et Kuehne+Nagel établissent des positions dominantes grâce à des investissements ciblés dans des infrastructures spécialisées et des plateformes technologiques. L'investissement de 2 milliards EUR (2,20 milliards USD) de DHL dans la logistique de santé et l'accent mis sur la logistique des semiconducteurs dans la Stratégie 2030 démontrent l'importance stratégique de ce secteur, tandis que les services logistiques spécialisés de sous-fonderie de Kuehne+Nagel pour les gaz et produits chimiques de très haute pureté le positionnent comme un acteur critique des processus de fabrication avancée. L'intensité concurrentielle s'est accrue à mesure que les prestataires logistiques développent des écosystèmes complets pour les semiconducteurs couvrant la logistique de construction, le soutien aux opérations de fonderie et les services après-vente, la différenciation reposant de plus en plus sur les capacités technologiques plutôt que sur les métriques de coût traditionnelles.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et l'adoption technologique, les principaux prestataires mettant en œuvre un routage dynamique basé sur l'IA, une surveillance des chargements basée sur l'IoT et des analyses prédictives pour l'optimisation de la chaîne d'approvisionnement. Le partenariat stratégique de Nippon Express avec Tive permet la surveillance en temps réel de la température, de l'humidité et des chargements de marchandises semiconducteurs sensibles aux chocs, illustrant le passage du secteur vers des solutions logistiques basées sur les données. Des opportunités dans des espaces non exploités existent dans des domaines spécialisés notamment le transport certifié DES, les solutions mobiles de salle blanche et l'automatisation de la conformité au contrôle des exportations, tandis que des perturbateurs émergents exploitent la technologie de la chaîne de blocs pour la transparence de la chaîne d'approvisionnement et des systèmes autonomes pour les opérations d'entrepôt. Le paysage concurrentiel reflète de plus en plus la dynamique du secteur des semiconducteurs, les prestataires logistiques établissant des relations de partenaires de confiance alignées sur les programmes d'incitations gouvernementales et les considérations de sécurité nationale, modifiant fondamentalement la dynamique concurrentielle traditionnelle basée uniquement sur les métriques de coût et de service.

Leaders du secteur de la logistique des semiconducteurs

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

Nippon Express

DSV

Yusen Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TSMC a dévoilé sa technologie de processus A14 de nouvelle génération lors du DHL Global Forwarding en Amérique du Nord, qui a inauguré un hub de fret aérien de 24 500 m² à l'aéroport de Francfort, portant la capacité annuelle à 300 000 tonnes avec une technologie avancée de manutention des ULD (unités de chargement)

- Avril 2025 : DHL Group a annoncé un investissement de 2 milliards EUR (2,20 milliards USD) d'ici 2030 dans DHL TSMC, qui a dévoilé la technologie de processus A14, visant une disponibilité pour la production de masse d'ici 2028 pour les accélérateurs d'IA.

- Avril 2025 : DHL Group s'est engagé à investir 2 milliards EUR (2,20 milliards USD) jusqu'en 2030 pour développer l'infrastructure logistique de santé et de chaîne de froid, une capacité exploitée pour les flux de produits chimiques EUV.

- Décembre 2024 : Nippon Express Holdings a signé un partenariat stratégique avec Tive pour proposer des services de surveillance en temps réel des chargements de semiconducteurs nécessitant un contrôle de température, d'humidité et de choc, en exploitant les dispositifs IoT Solo 5G.

Périmètre du rapport mondial sur le marché de la logistique des semiconducteurs

La fabrication de semiconducteurs désigne tout procédé ou opération produisant un matériau semiconducteur, comme le découpage ou le polissage de matériaux semiconducteurs, l'utilisation de photoréserves pour fabriquer des produits intermédiaires, ou la production de dispositifs semiconducteurs ou de dispositifs à l'état solide connexes. La logistique désigne le processus d'extraction du charbon des mines et de transport en vrac, comprenant le chargement et le déchargement en différents points selon les besoins pour compléter le transport. Une analyse de fond complète du marché de la logistique des semiconducteurs, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, et les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la logistique des semiconducteurs est segmenté par fonction (transport, entreposage et distribution, et services à valeur ajoutée), par destination (domestique et international). Le rapport propose des valeurs de taille de marché et de prévisions (en milliards USD) pour tous les segments ci-dessus.

| Transport | Routes |

| Voies ferrées | |

| Voies navigables et maritimes | |

| Voies aériennes | |

| Entreposage et distribution | |

| Services à valeur ajoutée (emballage, douane, courtage, autres) |

| Logistique à chaîne de froid |

| Logistique sans chaîne de froid |

| Domestique |

| International |

| Matières premières et produits chimiques |

| Tranches (nues et traitées) |

| Matériaux d'emballage |

| Produits semiconducteurs finis |

| Autres (photomasques et réticules, consommables spéciaux, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonction | Transport | Routes |

| Voies ferrées | ||

| Voies navigables et maritimes | ||

| Voies aériennes | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (emballage, douane, courtage, autres) | ||

| Par mode d'exploitation | Logistique à chaîne de froid | |

| Logistique sans chaîne de froid | ||

| Par destination | Domestique | |

| International | ||

| Par type de produit | Matières premières et produits chimiques | |

| Tranches (nues et traitées) | ||

| Matériaux d'emballage | ||

| Produits semiconducteurs finis | ||

| Autres (photomasques et réticules, consommables spéciaux, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique des semiconducteurs ?

La taille du marché de la logistique des semiconducteurs s'élève à 86,55 milliards USD en 2026.

À quelle vitesse la demande de services à chaîne de froid croît-elle ?

La logistique à chaîne de froid pour les produits chimiques semiconducteurs progresse à un TCAC de 4,78 % jusqu'en 2031.

Quelle région capte la plus grande part de l'activité de logistique des semiconducteurs ?

L'Asie-Pacifique mène avec une part de 43,10 %, grâce à son écosystème de fabrication intégré.

Pourquoi les plateformes de routage basées sur l'IA sont-elles importantes pour la logistique des semiconducteurs ?

Les outils d'IA réduisent les cycles de planification, prédisent l'heure d'arrivée en quelques minutes et assurent une surveillance des chargements en temps réel, renforçant la résilience de la chaîne d'approvisionnement.

Comment les incitations gouvernementales affectent-elles les flux logistiques ?

Des programmes tels que la loi CHIPS orientent la production vers les États-Unis et l'Europe, créant de nouveaux corridors domestiques et des exigences de partenaires de confiance.

Quel segment logistique connaît la croissance la plus rapide ?

Les services à valeur ajoutée, notamment l'emballage et la conformité au contrôle des exportations, se développent à un TCAC de 4,08 % jusqu'en 2031.

Dernière mise à jour de la page le: