Taille et part du marché de la logistique événementielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.33 Milliards de dollars |

| Taille du Marché (2031) | 103.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique événementielle par Mordor Intelligence

Le marché de la logistique événementielle était valorisé à 75,16 milliards USD en 2025 et devrait progresser de 79,33 milliards USD en 2026 pour atteindre 103,89 milliards USD d'ici 2031, à un TCAC de 5,55 % durant la période de prévision (2026-2031).

La croissance est ancrée dans le retour régulier des méga-événements, la normalisation rapide des formats hybrides et le recours à la sous-traitance auprès d'un prestataire unique, qui réduit le risque de coordination. La demande soutenue de services de fret transfrontalier, l'intensification du marketing de marque expérientiel et les nouveaux impératifs de durabilité élargissent les réservoirs de revenus pour les prestataires intégrés. Les investissements technologiques dans le suivi par IoT et la planification pilotée par l'IA améliorent la visibilité des expéditions, tandis que la modernisation des infrastructures en Asie-Pacifique redessine les schémas d'acheminement privilégiés. Ensemble, ces forces renforcent la résilience du marché de la logistique événementielle malgré la volatilité des taux de fret et les pénuries de main-d'œuvre.

Principaux enseignements du rapport

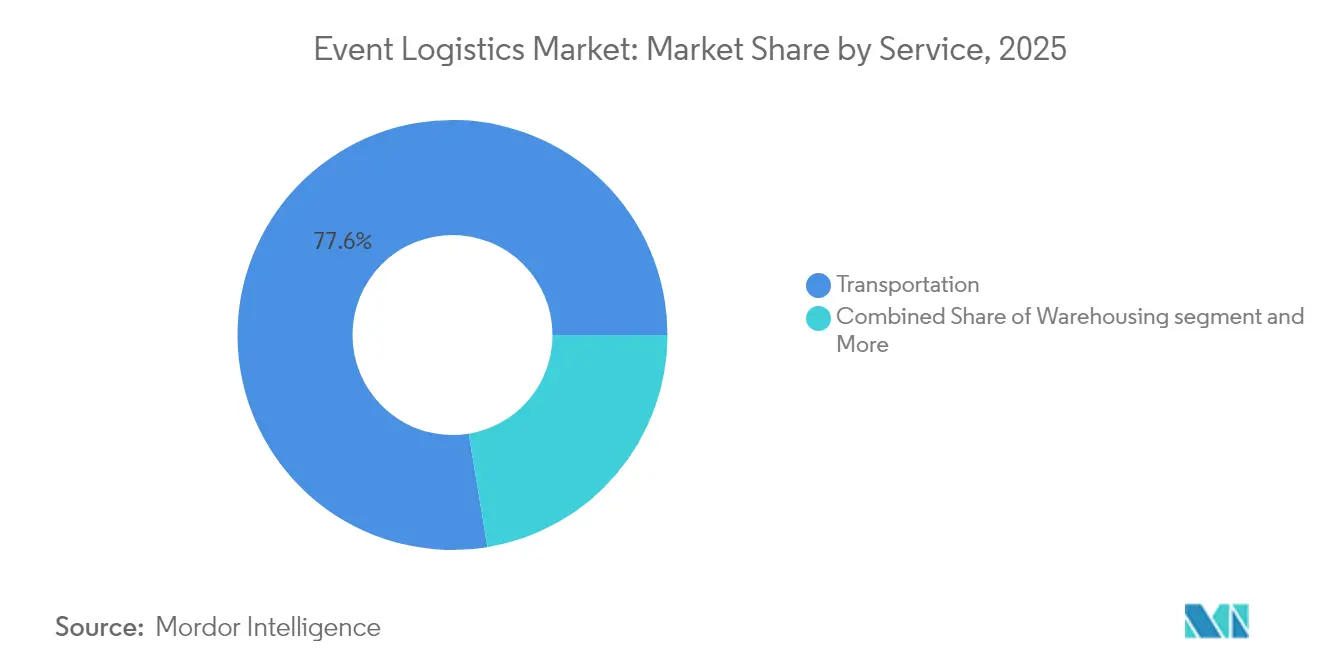

- Par service, les services de transport ont représenté 77,60 % des revenus du marché de la logistique événementielle en 2025 ; l'entreposage, la distribution et la gestion des stocks devraient se développer à un TCAC de 6,72 % d'ici 2031.

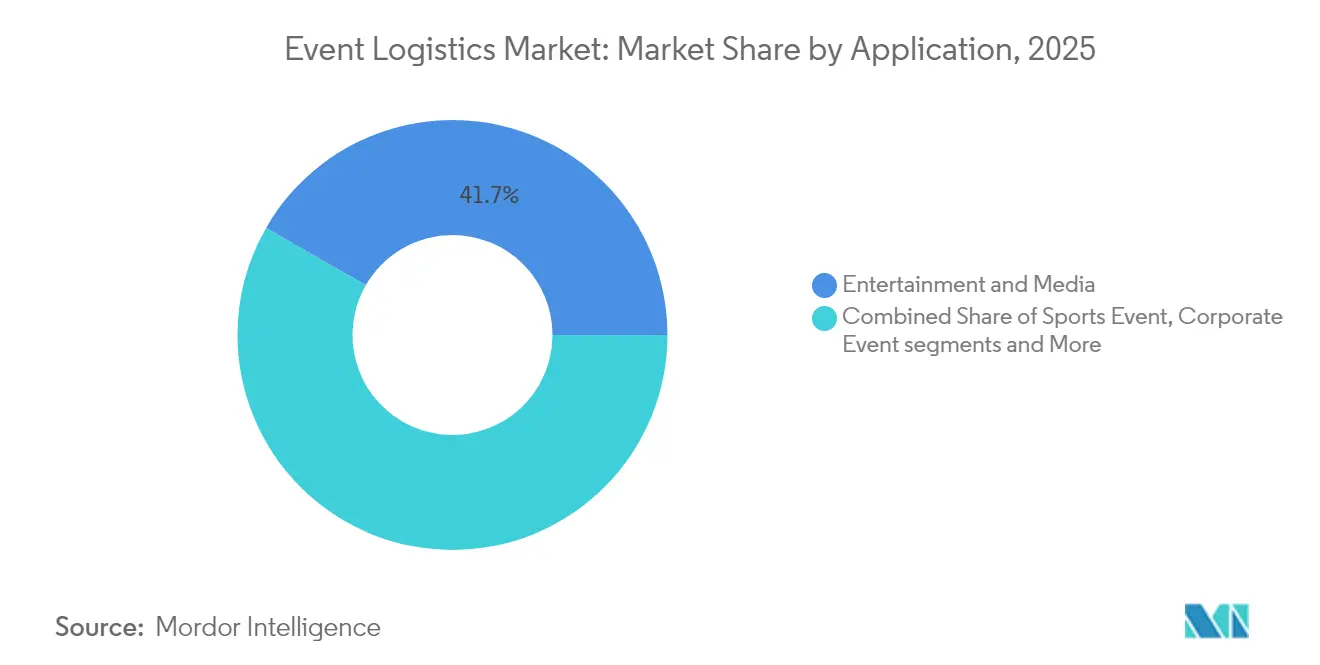

- Par application, le divertissement et les médias ont représenté 41,70 % de la taille du marché de la logistique événementielle en 2025, tandis que les événements sportifs progressent à un TCAC de 6,55 % d'ici 2031.

- Par géographie, l'Amérique du Nord a représenté 37,75 % de la part du marché de la logistique événementielle en 2025 ; l'Asie-Pacifique devrait accélérer à un TCAC de 6,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique événementielle

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Multiplication des méga-événements et des formats hybrides dans le monde | +1.2% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des calendriers sportifs et culturels internationaux itinérants | +0.9% | Mondial, plus forte en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des événements de marketing de marque expérientiel | +0.8% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence pour la sous-traitance intégrale auprès d'un point de contact unique | +0.7% | Mondial, porté par les marchés matures | Moyen terme (2 à 4 ans) |

| Attentes accrues en matière de visibilité des expéditions en temps réel grâce à l'IoT/RFID | +0.6% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Engagements mondiaux en matière de durabilité accélérant la demande de solutions neutres en carbone | +0.5% | Europe et Amérique du Nord en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des méga-événements et des formats hybrides élargissant la demande mondiale

Les événements hybrides exigent désormais une orchestration parallèle des flux de fret et de l'infrastructure numérique. Lors des Jeux olympiques de Paris 2024, CEVA Logistics a géré 170 000 palettes dans trois plateformes totalisant 80 000 m² tout en coordonnant la distribution des équipements de diffusion, illustrant le modèle à double flux qui remodèle les portefeuilles de services. La même exigence émerge dans les conférences d'entreprise, où le matériel de construction des stands et les équipements de streaming en nuage doivent arriver ensemble, incitant les prestataires à constituer des équipes multimédia spécialisées qui gèrent la connectivité fibre, les dispositifs d'affichage et les techniciens sur site dans un seul bon de travail.

Croissance continue des calendriers sportifs et culturels internationaux itinérants

Les calendriers de tournées se sont allongés et mondialisés, accroissant la complexité du traitement douanier et de la gestion des carnets ATA. Le trafic de camions transfrontalier entre les États-Unis, le Canada et le Mexique a dépassé 320 000 mouvements en 2024, facilité par les dispositions de l'ACEUM qui simplifient la réadmission des équipements destinés à des étapes consécutives de tournée. Les promoteurs de spectacles en stade exigent désormais que les prestataires positionnent des équipements d'éclairage de rechange et du matériel de gréage dans des dépôts de transbordement situés à proximité des principaux points de passage, réduisant ainsi l'exposition aux retards de dernière minute aux frontières.

Essor des événements de marketing de marque expérientiel stimulant les dépenses de logistique externalisée

Les dépenses des entreprises continuent de se déplacer des médias traditionnels vers des activations immersives qui nécessitent une installation et un démontage rapides. Le rapport Freeman 2024 sur les tendances des exposants a révélé que 75 % des exposants s'attendent à maintenir ou à augmenter leurs budgets et que 79 % prévoient une participation aux événements égale ou supérieure, soulignant le maintien des volumes logistiques. Les prestataires répondent en déployant des unités mobiles intégrant des chefs de projet, des menuisiers et des spécialistes des stocks capables de gérer des déploiements multi-villes en l'espace de huit semaines.

Préférence croissante des organisateurs pour une externalisation logistique intégrale auprès d'un point de contact unique

Les organisateurs de foires commerciales et de grands événements sportifs contractent de plus en plus un partenaire logistique principal pour limiter le risque d'exécution. L'acquisition de GES par Truelink Capital pour 535 millions USD a regroupé les services de transport, d'entreposage et de gestion de sites sous un même toit, reflétant la priorité accordée par les acheteurs aux SLA consolidés plutôt qu'aux contrats fragmentés.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des taux de fret aérien et maritime internationaux | -0.8% | Mondial, aigu pour les événements transfrontaliers | Court terme (≤ 2 ans) |

| Conformité douanière et sécuritaire multi-juridictionnelle | -0.6% | Mondial, concentré dans les corridors transfrontaliers | Moyen terme (2 à 4 ans) |

| Pénurie post-pandémique de main-d'œuvre logistique qualifiée sur site compromettant une exécution fiable | -0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Surveillance accrue de l'empreinte carbone des événements engendrant des coûts de conformité | -0.3% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance de la volatilité des taux de fret aérien et maritime internationaux

Les prix au comptant du fret aérien peuvent doubler en quelques semaines, obligeant les organisateurs à élargir les budgets de contingence ou à négocier des réservations anticipées en bloc. Les tarifs de camionnage frontalier ont augmenté de 50 à 75 % en 2024 dans le contexte des perturbations tarifaires, accentuant la pression sur les marges de budgets événementiels déjà serrés[1]Journal of Commerce, "Les perturbations liées aux tarifs douaniers font grimper les tarifs de camionnage transfrontalier," joc.com. Les prestataires expérimentent des contrats de couverture et des itinéraires multimodaux pour protéger leurs clients des fluctuations.

Complexités de la conformité douanière et sécuritaire multi-juridictionnelle

Le système de contrôle des importations 2 (ICS2) de l'UE, étendu au rail et à la route en avril 2025, impose la transmission de données pré-arrivée qui allonge les délais de dédouanement[2]Commission européenne, "Système de contrôle des importations 2 : extension au rail et à la route," ec.europa.eu. Les contrôles induits par le Brexit retardent désormais certains passages au Royaume-Uni jusqu'à 55 heures pour les produits végétaux et animaux, incitant certains transporteurs à réacheminer via des ports alternatifs. De tels obstacles obligent les planificateurs d'événements à figer leurs calendriers plusieurs mois à l'avance et à s'appuyer sur des courtiers versés dans les régimes d'importation temporaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : dominance du transport dans un contexte d'intégration technologique

Le transport a représenté 77,60 % du marché de la logistique événementielle en 2025, soulignant son rôle de colonne vertébrale pour le déplacement d'équipements spécialisés. Malgré la volatilité des taux, la demande premium persiste pour les liaisons de fret aérien garantissant des cabines à atmosphère contrôlée pour les instruments de musique et les équipements de diffusion nécessitant une atténuation des chocs. Les capteurs IoT intégrés suivent désormais la localisation, l'humidité et les vibrations, réduisant les déclarations de sinistres et renforçant la confiance entre expéditeurs et organisateurs. L'entreposage, la distribution et la gestion des stocks devraient afficher un TCAC de 6,72 %, reflétant l'insistance des clients sur le pré-positionnement des actifs à proximité des clusters de sites événementiels. Les systèmes de récupération automatisés et les portiques RFID dans les plateformes régionales réduisent le temps de préparation des commandes de 22 %, permettant des redéploiements du jour au lendemain entre des dates de tournée consécutives. En conséquence, la taille du marché de la logistique événementielle pour les solutions d'entreposage devrait augmenter régulièrement jusqu'en 2031.

Le transport routier continue de dominer les mouvements du dernier kilomètre grâce à sa flexibilité de routage, mais est confronté à des contraintes liées aux pénuries de conducteurs, notamment en Amérique du Nord. Les corridors ferroviaires en Chine et dans l'UE attirent les chargements de préparation en masse qui peuvent tolérer des délais de livraison plus longs tout en réduisant les émissions. Le fret maritime reste l'option pour les infrastructures de stand non critiques, offrant des avantages en termes de réduction des coûts en accord avec les engagements de durabilité. Le transport aérien conserve sa niche pour les équipements urgents et a augmenté pour les décors numériques interactifs qui perdent rapidement de la valeur en cas de retard. Le secteur de la logistique événementielle investit donc dans des plans multimodaux mixtes qui font correspondre la sensibilité des marchandises au parcours le plus fiable et le moins carboné disponible.

Par application : le divertissement en tête pendant que le secteur sportif accélère

Les événements de divertissement et de médias ont représenté 41,70 % de la part du marché de la logistique événementielle en 2025, portés par des tournées de concerts sur plusieurs continents et des road shows de production cinématographique. Ces engagements nécessitent des livraisons de gréage de précision et un inventaire audiovisuel redondant positionné à travers les hémisphères pour couvrir les étapes de spectacles qui se chevauchent. Des facteurs de charge élevés et des fenêtres de coupure strictes maintiennent des structures tarifaires premium, renforçant la rentabilité des entreprises capables de garantir des livraisons à date fixe.

Les événements sportifs, projetés à un TCAC de 6,55 %, gagnent en dynamisme sur la base de calendriers denses en rencontres et d'une complexité croissante des équipements. Les Jeux olympiques de Paris 2024 à eux seuls ont nécessité le transport de 1,3 million d'articles de mobilier et de 900 000 pièces sportives, sollicitant la capacité des prestataires et validant des contrats-cadres à long terme avec les fédérations. Les foires commerciales et les expositions reprennent en Asie et en Europe, portées par la reprise des déplacements professionnels et la culture de conclusion d'affaires sur site. Les événements d'entreprise axés sur le marketing expérientiel poussent à des délais de montage plus courts, favorisant des modèles de service incluant la fabrication, le stockage et la remise en état après l'événement. Les activations hybrides diversifient davantage la demande car les actifs numériques voyagent en parallèle avec les structures physiques des stands, garantissant au marché de la logistique événementielle une étendue à travers les secteurs verticaux.

Analyse géographique

L'Amérique du Nord a conservé 37,75 % du marché de la logistique événementielle en 2025, bénéficiant d'un réseau dense de sites à Las Vegas, Chicago et Toronto qui servent également de points de regroupement logistique. La simplification apportée par l'ACEUM et les écosystèmes de prestataires logistiques tiers (3PL) matures assurent des flux transfrontaliers fiables ; néanmoins, les hausses de prix du carburant et les pénuries de conducteurs continuent de peser sur les marges. Le secteur des événements d'entreprise de la région, soutenu par des budgets marketing résilients, maintient des volumes de base tout au long de l'année qui protègent les prestataires contre la saisonnalité. L'ascension du Mexique en tant que premier partenaire commercial des États-Unis avec 475,6 milliards USD d'importations ouvre des opportunités de rapprochement des sources d'approvisionnement qui réduisent les distances de transport et les temps d'immobilisation.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 6,98 % jusqu'en 2031. La hausse des dépenses de voyages d'affaires, dont les prévisions atteignent 800 milliards USD d'ici 2027, et les mises à niveau accélérées des infrastructures soutiennent l'expansion. Le solide circuit intérieur de foires commerciales en Chine, couvrant les thèmes de la technologie, de l'automobile et de la fabrication, alimente la demande d'équipes de manutention spécialisées sur site maîtrisant l'assemblage complexe de stands. Le pipeline de centres de congrès de l'Inde, d'Hyderabad à Mumbai, élargit les possibilités pour les forfaits de tournées multi-villes, tandis que les investissements du Japon dans la technologie des sites intelligents stimulent la demande de solutions logistiques intégrant l'IoT. En conséquence, la taille du marché de la logistique événementielle en Asie-Pacifique continue d'augmenter rapidement.

L'Europe maintient des perspectives équilibrées. Le régime ICS2 alourdit les charges de conformité, mais le dense calendrier du continent — allant de la Hannover Messe à la Semaine de la mode de Milan — maintient des flux de marchandises constants. Les prestataires capables de certifier leur conformité ISO 20121 prennent un avantage concurrentiel à mesure que les sponsors imposent le reporting carbone à chaque segment de la chaîne d'approvisionnement. Au-delà des trois régions principales, le Moyen-Orient et l'Afrique offrent des opportunités en terrain vierge liées aux projets de type Expo et aux développements de cités du divertissement, bien que les lacunes infrastructurelles freinent encore la montée en volume immédiate.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché de la logistique événementielle reste modérément consolidé. Les acteurs de premier plan contrôlent une part significative des revenus mondiaux, avec des avantages d'échelle en termes de pools d'actifs, d'expertise réglementaire et d'investissements technologiques. Les fusions-acquisitions sont restées actives tout au long de 2024 : Truelink Capital a intégré GES dans sa plateforme et Legends a absorbé ASM Global, associant la gestion de sites à une commercialisation pilotée par les données. La prise de participation de New State Capital dans The Expo Group témoigne de l'appétit des fonds de capital-investissement pour les spécialistes de taille intermédiaire capables de desservir plus de 500 salons par an.

Les courses aux armements technologiques se poursuivent. DHL a introduit des outils d'IA générative qui nettoient les données brutes et réduisent de 50 % les délais de traitement des propositions. Avery Dennison a présenté des déploiements RFID qui portent la précision des stocks à 97 %, stimulant les taux d'adoption parmi les exposants d'électronique à haute valeur ajoutée. Les prestataires disposant de portails clients propriétaires offrant des lectures en temps réel des chocs et de la température remportent des contrats pluriannuels auprès des fédérations sportives et des marques de luxe.

La durabilité est le prochain champ de bataille. CEVA Logistics s'est engagé à atteindre la neutralité carbone d'ici 2050 et a réalisé la moitié des livraisons olympiques via des méthodes bas carbone, établissant une référence que les concurrents s'empressent d'égaler. Les clients accordent de plus en plus une pondération aux critères environnementaux lors des appels d'offres, obligeant les transporteurs à investir dans des mélanges de biocarburants, des flottes de véhicules électriques et des programmes de recyclage de conteneurs. Les acteurs sans feuille de route démontrable de réduction des émissions carbone risquent d'être relégués à des rôles de fret spot incapables de soutenir des cycles événementiels complets.

Leaders du secteur de la logistique événementielle

DHL Supply Chain & Global Forwarding

Nippon Express

C.H. Robinson Worldwide

Kuehne + Nagel International AG

DSV A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Providence Equity Partners a annoncé un investissement stratégique de contrôle dans Global Critical Logistics (GCL), devenant actionnaire majoritaire tandis qu'ATL Partners conserve une participation minoritaire. GCL, qui exploite Rock-it Cargo, DIETL et CARS, réalise plus de 10 000 projets par an dans plus de 160 pays et prévoit d'accélérer son expansion dans la logistique des événements en direct.

- Novembre 2024 : la FIFA a désigné Rock-it Cargo comme prestataire logistique officiel de la Coupe du monde de la FIFA 2026™, couvrant 48 équipes et 104 matchs dans 16 villes hôtes au Canada, au Mexique et aux États-Unis. Le contrat pluriannuel débute avec les services de la Coupe du monde des clubs de la FIFA™ 2025 et constitue le plus grand contrat de logistique pour un événement sportif à ce jour.

- Août 2024 : Legends a finalisé l'acquisition d'ASM Global, associant l'analyse de données à d'importants portefeuilles de sites.

- Avril 2024 : CMA CGM et CEVA Logistics ont servi de partenaires logistiques officiels pour Paris 2024, déplaçant 1,3 million d'articles de mobilier et 900 000 pièces sportives.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la logistique événementielle comme l'ensemble des services spécialisés de transport, d'entreposage, de manutention sur site et de douane contractés pour des expositions, des concerts, des rencontres sportives, des conférences d'entreprise et d'autres rassemblements publics limités dans le temps. Les recettes sont perçues au moment où le prestataire logistique facture l'organisateur de l'événement pour un service de bout en bout ou un service unique.

Exclusion du champ d'application : Les services de gestion de sites, les plateformes de billetterie et les services de messagerie génériques qui servent les chaînes d'approvisionnement quotidiennes ne sont pas pris en compte.

Aperçu de la segmentation

- Par service

- Transport

- Routier

- Ferroviaire

- Maritime/Océanique

- Aérien

- Entreposage, distribution et gestion des stocks

- Autres services

- Transport

- Par application

- Divertissement et médias

- Événements sportifs

- Foires commerciales et expositions

- Événements d'entreprise

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons organisé des entretiens structurés avec des transitaires, des spécialistes du montage sur site, des courtiers en douane et des responsables des achats pour des tournées de concerts en Amérique du Nord, en Europe, dans le Golfe et en Asie-Pacifique. Leurs points de vue sur le coût par participant, les délais d'expédition et les nouvelles exigences en matière d'événements hybrides ont permis de combler des lacunes importantes et de valider des ratios secondaires avant l'adoption d'un modèle.

Recherche documentaire

Les analystes de Mordor ont commencé par les statistiques gouvernementales sur les flux de fret, les déclarations de commerce douanier et les tableaux de tonnage du fret aérien provenant d'organismes tels que le Bureau des transports des États-Unis, Eurostat, UN Comtrade et IATA, qui révèlent les volumes directionnels pour les expéditions à durée déterminée liées à des événements majeurs. Des baromètres sectoriels, tels que le baromètre mondial des expositions de l'UFI, le calendrier annuel des événements de SportsBusiness et la base de données des réunions de l'ICCA, ont permis d'évaluer le nombre d'événements par type et par zone géographique. Les dossiers des entreprises, les présentations aux investisseurs et les médias commerciaux réputés ont été examinés par Dow Jones Factiva, tandis que D&B Hoovers a fourni des données financières pour les fournisseurs de services logistiques répertoriés qui divulguent des revenus liés à des événements. Ces sources ont constitué la colonne vertébrale factuelle ; de nombreux autres ensembles de données ouvertes et revues spécialisées ont également été consultés à des fins de corroboration.

Dimensionnement du marché et prévisions

Le modèle de base applique une approche descendante. Les chiffres globaux des grandes expositions, des événements dans les stades et des productions en tournée sont multipliés par les dépenses logistiques représentatives par événement, ajustées en fonction du nombre de participants et de la gamme de services. Des données ascendantes sélectionnées sur les revenus d'événements divulgués par les 3PL et les transitaires échantillonnés sont ensuite superposées pour tester les totaux et affiner les répartitions régionales. Les empreintes digitales d'entrée comprennent la surface annuelle des foires commerciales, les calendriers des rencontres sportives internationales, les taux spot moyens du fret aérien, la pénétration des 3PL dans les chaînes d'approvisionnement des événements en direct et les budgets de marketing expérientiel des entreprises. Une régression multivariée avec ces facteurs sous-tend les prévisions pour 2025-2030, tandis que les bandes de scénario traitent de la volatilité des taux de fret et des changements de calendrier des événements. Lorsque les informations fournies par les fournisseurs étaient partielles, les lacunes ont été comblées à l'aide de ratios de pairs recueillis lors d'entretiens préliminaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle à trois niveaux : cohérence des tendances par rapport aux séries historiques, alertes sur les écarts déclenchées lorsque la croissance régionale s'écarte de deux écarts types, et examen par les pairs des analystes principaux. Les rapports sont actualisés chaque année et les chocs matériels, tels que les annonces de nouveaux méga-événements ou les hausses de prix du fret, donnent lieu à des révisions intermédiaires avant la livraison au client.

Pourquoi notre ligne de base en matière de logistique événementielle suscite-t-elle la confiance ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes portées de services, taxonomies d'événements, conversions de devises et cadences d'actualisation. Notre alignement minutieux sur les services réellement achetés par les organisateurs, ainsi qu'un recalibrage annuel, minimisent ces écarts.

Les principaux facteurs de divergence observés ailleurs comprennent la prise en compte des recettes de gestion des sites, l'application d'une inflation agressive des taux de fret ou l'établissement de projections sur la base d'un nombre fixe d'événements au-delà des calendriers confirmés. Mordor évite ces pièges en liant chaque hypothèse à une donnée vérifiable ou à la confirmation d'un expert.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 75,16 B (2025) | Renseignements sur le Mordor | - |

| USD 72,10 B (2024) | Conseil mondial A | Ne comprend pas la manutention sur place ; utilise la conversion FX statique |

| USD 68,00 B (2023) | Association sectorielle B | Ne prend en compte que les événements avec billetterie ; ne prend pas en compte les conférences d'entreprises. |

| USD 63,90 B (2024) | Boutique de recherche C | Application d'un ratio uniforme de 4 % pour le coût du fret sans pondération régionale |

Ces comparaisons montrent qu'en ancrant les estimations à la portée du service complet, aux taux de change de l'année en cours, et aux pipelines d'événements validés, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire de manière fiable.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la logistique événementielle ?

Le marché s'établit à 79,33 milliards USD en 2026 et devrait atteindre 103,89 milliards USD d'ici 2031, avec un TCAC de 5,55 %.

Quel segment de service génère les revenus les plus élevés ?

Les services de transport contribuent à hauteur de 77,60 % des revenus globaux de 2025, soulignant la nécessité de déplacer de manière fiable des équipements spécialisés à travers les frontières.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 6,98 % grâce à la hausse des voyages d'affaires, aux mises à niveau des infrastructures et à un calendrier solide d'événements internationaux.

Comment les événements hybrides influencent-ils les opérations logistiques ?

Les formats hybrides nécessitent une gestion simultanée du fret physique et de l'infrastructure de diffusion numérique, stimulant la demande pour des prestataires compétents dans les deux domaines.

Quel rôle joue la durabilité dans la sélection des prestataires ?

Les sponsors imposent de plus en plus des opérations neutres en carbone, incitant les transporteurs à déployer des carburants bas carbone, des flottes de véhicules électriques et des programmes de logistique inverse pour rester compétitifs.

Comment la technologie améliore-t-elle la visibilité des expéditions ?

Les capteurs IoT, l'étiquetage RFID et les analyses pilotées par l'IA offrent désormais un suivi en temps réel de la localisation et de l'état des marchandises, réduisant les risques et améliorant la précision de l'exécution sur site.

Dernière mise à jour de la page le: