Taille et part du marché de la logistique du commerce électronique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

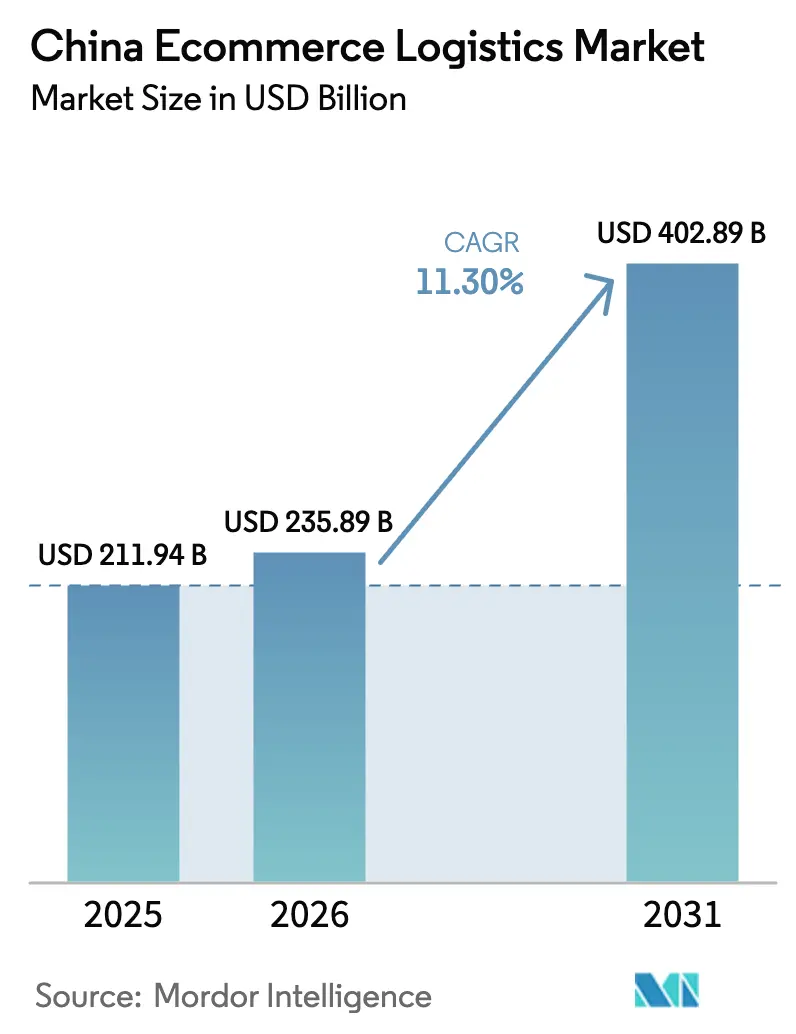

| Taille du marché de l'année de base (2025) | 211.94 Milliards de dollars |

| Taille du Marché (2026) | 235.89 Milliards de dollars |

| Taille du Marché (2031) | 402.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique du commerce électronique en Chine par Mordor Intelligence

La taille du marché de la logistique du commerce électronique en Chine en 2026 est estimée à 235,89 milliards USD, en progression par rapport à la valeur de 2025 de 211,94 milliards USD, avec des projections pour 2031 atteignant 402,89 milliards USD, croissant à un TCAC de 11,30 % sur la période 2026-2031. La pénétration continue du commerce numérique, les incitations gouvernementales qui réduisent les coûts logistiques et l'adoption rapide de l'automatisation soutiennent cette trajectoire de croissance. La demande croissante d'exécution des commandes ultra-rapide, l'expansion des zones pilotes transfrontalières et l'augmentation des revenus disponibles dans les villes de niveaux inférieurs amplifient davantage les volumes. Les déploiements technologiques tels que les camions autonomes de transport longue distance et le routage piloté par l'IA soutiennent la montée en échelle, tandis que les services à valeur ajoutée créent de nouveaux flux de revenus. L'intensité concurrentielle reste élevée, mais les prestataires qui intègrent l'entreposage, l'analyse de données et les plateformes de micro-exécution des commandes captent de nouvelles opportunités de marge au sein du vaste marché de la logistique du commerce électronique en Chine.

Principaux enseignements du rapport

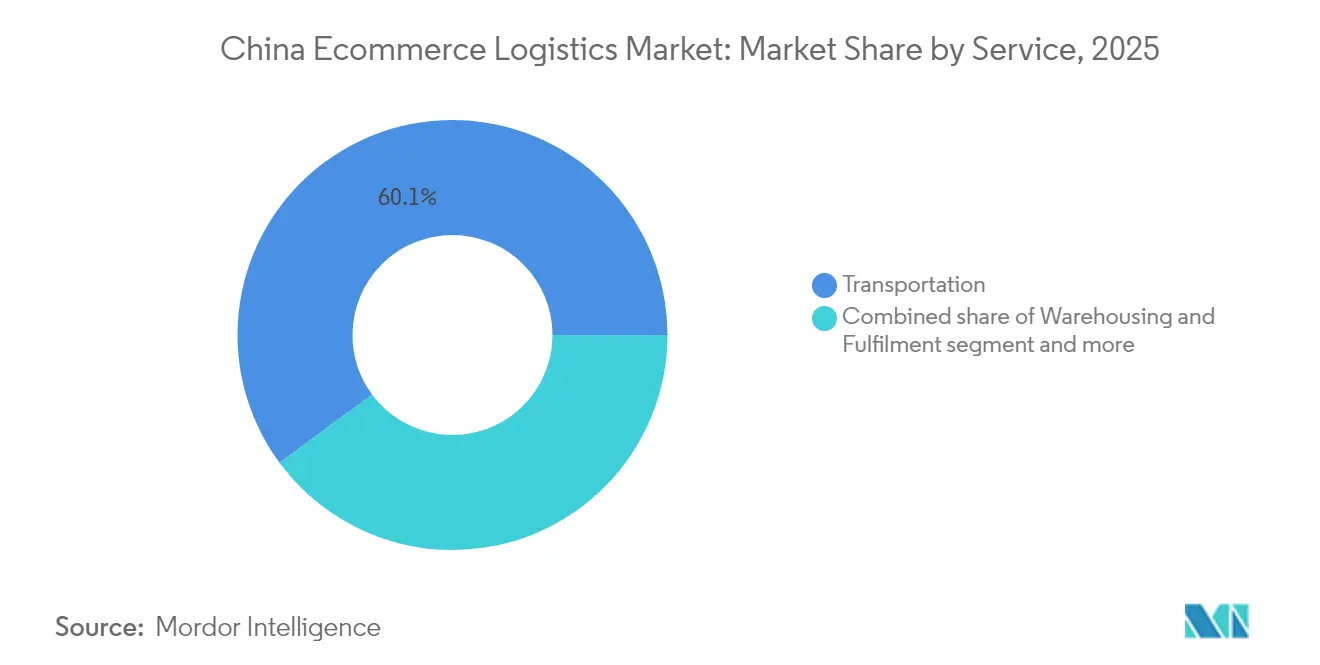

- Par service, le transport a dominé avec 60,12 % de la part des revenus du marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour les services à valeur ajoutée devrait progresser à un TCAC de 13,86 % entre 2026 et 2031.

- Par modèle commercial, le segment B2C détenait 71,86 % de la part de marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour le C2C devrait se développer à un TCAC de 13,12 % entre 2026 et 2031.

- Par destination, la livraison intérieure représentait 83,92 % de la taille du marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour les exportations transfrontalières est positionné pour un TCAC de 14,06 % entre 2026 et 2031.

- Par vitesse de livraison, les services de livraison le lendemain ont capturé 44,78 % des revenus du marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour la livraison le jour même devrait afficher un TCAC de 16,02 % entre 2026 et 2031.

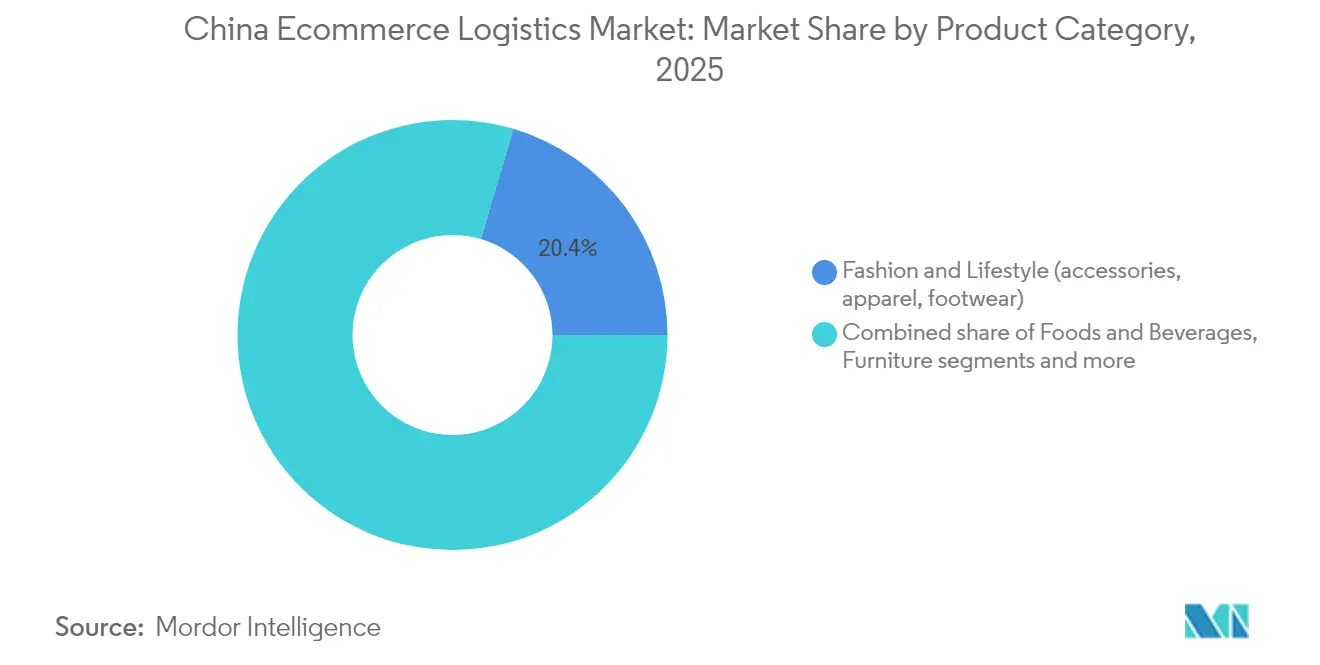

- Par catégorie de produit, la mode et le style de vie ont dominé avec 20,43 % de la taille du marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour l'alimentation et les boissons connaîtra la croissance la plus rapide avec un TCAC de 17,05 % entre 2026 et 2031.

- Par niveau de ville, les villes de niveau 2 représentaient 45,05 % de la part du marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour le niveau 3 et en dessous s'étendra à un TCAC de 14,68 % entre 2026 et 2031.

- Par géographie, la Chine de l'Est a sécurisé une part de 27,32 % du marché de la logistique du commerce électronique en Chine en 2025. Le marché de la logistique du commerce électronique en Chine pour la Chine du Sud-Ouest devrait progresser à un TCAC de 13,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique du commerce électronique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse des revenus disponibles dans les villes de niveaux 2 et 3 | +2.1% | Chine centrale et Chine du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Essor des achats en direct et via les vidéos courtes | +1.8% | Villes de niveaux 1 et 2 | Court terme (≤ 2 ans) |

| Adoption des achats groupés en communauté | +1.5% | Chine de l'Est et du Sud | Moyen terme (2 à 4 ans) |

| Inclusion numérique de l'économie des seniors | +1.2% | National | Long terme (≥ 4 ans) |

| Zones pilotes transfrontalières en franchise de droits | +0.9% | Hainan et zones de libre-échange côtières | Moyen terme (2 à 4 ans) |

| Déploiement de plateformes de micro-exécution en trente minutes | +1.7% | Grands centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des revenus disponibles dans les villes de niveaux 2 et 3 déplace la valeur brute des marchandises du commerce électronique au-delà des pôles de niveau 1

Les villes secondaires représentent désormais une part plus importante de la valeur nationale de la vente au détail en ligne que les métropoles de premier rang, ce qui incite à repenser les réseaux et à investir dans de nouveaux centres de distribution. Chongqing seule a engagé 40 milliards RMB (5,56 milliards USD) dans des projets logistiques qui ont réduit les coûts de fret locaux de 3,5 %. La participation au commerce électronique rural a, quant à elle, amélioré la résilience financière des ménages de 9,63 %, soulignant l'avantage socioéconomique d'une couverture d'exécution des commandes plus large[1]Diego A. Vazquez-Brust, « Participation au commerce électronique et résilience des ménages ruraux », MDPI Agriculture, mdpi.com.

Les achats en direct et via les vidéos courtes font progresser les taux de conversion des achats impulsifs

Les achats impulsifs déclenchés par des diffusions virales génèrent des pics de demande qui mettent à rude épreuve la planification traditionnelle des stocks. Les prestataires répondent avec des analyses prédictives et des tours de contrôle basées sur le cloud qui redéploient les stocks de sécurité vers des sites de micro-exécution des commandes dans les zones commerciales urbaines denses. L'agilité devient un moteur de profit au sein du marché de la logistique du commerce électronique en Chine, les détaillants s'appuyant sur des promesses de livraison en une heure pour fidéliser les acheteurs.

Les achats groupés en communauté normalisent les achats d'épicerie en ligne à haute fréquence

Les ventes de la principale plateforme Xingsheng Selected ont atteint 30 milliards CNY (4,6 milliards USD) en 2024, prouvant que les commandes groupées de quartier peuvent soutenir l'exécution quotidienne de livraisons de produits frais à grande échelle. Les points de dépôt consolidés réduisent la distance de parcours du dernier kilomètre, tandis que l'investissement dans des flottes à température contrôlée positionne les transporteurs pour un volume à long terme dans le marché de la logistique du commerce électronique en Chine, en rapide diversification.

L'adoption par l'économie des seniors d'applications simplifiées élargit la base des acheteurs âgés

Le cadre national de l'économie des seniors promeut des interfaces adaptées aux personnes âgées et subventionne les services de livraison en communauté pour les près de 300 millions de citoyens âgés de 60 ans et plus attendus d'ici le milieu du siècle[2]Xiaolan Zhang, « Plan de développement de l'économie des seniors 2024 », Conseil d'État de la République populaire de Chine, gov.cn. Les consommateurs seniors privilégient des créneaux horaires prévisibles et apprécient l'interaction humaine, poussant les opérateurs à recycler les livreurs et à repenser les emballages pour en faciliter la manipulation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre du dernier kilomètre dans les pôles de niveau 1 | -1.4% | Pékin, Shanghai, Shenzhen | Court terme (≤ 2 ans) |

| Lacunes persistantes en matière de qualité des données d'adresse en zone rurale | -0.8% | Provinces de l'Ouest | Moyen terme (2 à 4 ans) |

| Complexité réglementaire en matière de conformité des données transfrontalières | -0.6% | National | Court terme (≤ 2 ans) |

| Objectifs environnementaux alourdissant les coûts d'électrification des flottes | -0.4% | Mégalopoles côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de main-d'œuvre du dernier kilomètre dans les pôles de niveau 1 malgré l'automatisation

Les salaires des livreurs augmentent à mesure que les opérateurs se disputent les talents pour effectuer les livraisons à domicile dans les immeubles densément peuplés. Même avec les pilotes de camions sans conducteur et les trieurs automatisés, les livreurs humains restent indispensables pour les commandes à haut niveau de service, limitant le potentiel de réduction des coûts dans le marché de la logistique du commerce électronique en Chine.

Les lacunes persistantes en matière de qualité des données d'adresse en zone rurale font augmenter les taux de livraisons échouées

La couverture du commerce électronique villageois a atteint 86 % d'ici 2024, mais la numérotation incohérente des maisons et la faible précision GPS continuent de générer des coûts de relivraison plus élevés. Les programmes combinant camion et drone ainsi que les points de collecte communautaires atténuent les inefficacités, mais un registre national d'adresses numériques est encore à plusieurs années d'être mis en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la domination du transport est confrontée à la disruption des services à valeur ajoutée

Le transport a dominé 60,12 % du marché de la logistique du commerce électronique en Chine en 2025, soutenu par un réseau d'autoroutes de 169 000 km qui relie les zones de production aux pôles de consommation. Les corridors ferroviaires le long de la Ceinture et la Route acheminent les colis d'exportation vers l'Europe, tandis que le fret aérien soutient l'électronique haut de gamme. Les services à valeur ajoutée se développent à un TCAC de 13,86 % alors que les commerçants recherchent des emballages personnalisés, la gestion de la logistique inverse et l'étiquetage conforme à la réglementation. La plateforme « Fengzhiyun » de SF Express montre comment l'analyse de données, l'orchestration des stocks et la visibilité en temps réel convertissent les contrats de transport de base en partenariats intégrés de chaîne d'approvisionnement.

Les réseaux d'entreposage et de micro-exécution des commandes se multiplient à proximité des consommateurs pour permettre des délais de traitement le jour même. La robotique automatise le rangement et le prélèvement, réduisant les coûts unitaires même lorsque l'inflation salariale persiste. Des alliances de fret aérien telles que la coentreprise SF Express-Etihad Cargo étendent la portée vers le Moyen-Orient. Les voies maritimes d'e-packets, notamment via Shenzhen et Ningbo, bénéficient aux vendeurs transfrontaliers à la recherche de programmes de remboursement de taxe. L'avantage concurrentiel dépend désormais de l'orchestration de bout en bout sur l'ensemble de ces lignes de service plutôt que de l'excellence modale isolée, ce qui remodèle les critères de sélection des fournisseurs dans le marché de la logistique du commerce électronique en Chine.

Par modèle commercial : la suprématie du B2C mise au défi par l'innovation C2C

Le B2C détenait 71,86 % de la part du marché de la logistique du commerce électronique en Chine en 2025, ancré par des écosystèmes de plateformes qui agrègent la demande des marchands et standardisent les pratiques d'exécution des commandes. Les marques externalisent tout, du fret entrant aux retours à domicile, en s'appuyant sur les API des transporteurs pour synchroniser les canaux de commande en front-end. Le segment C2C, en expansion à un TCAC de 13,12 %, tire parti de la dynamique du commerce social alors que les consommateurs de la génération Z échangent de la mode de seconde main et des articles de collection. Des start-ups lancent des kits de colis à tarif forfaitaire et des applications pour smartphones qui génèrent des étiquettes via des mini-programmes, simplifiant l'expédition ponctuelle pour les particuliers.

La mise en vente croisée entre les vitrines B2C et les places de marché de revente C2C brouille les frontières, les vendeurs transférant leurs stocks invendus vers des canaux de pair à pair. Ce flux diversifie les points d'origine des colis et pousse les transporteurs à proposer une collecte à l'échelle nationale, élargissant ainsi le marché de la logistique du commerce électronique en Chine. Pendant ce temps, les plateformes de passation de marchés numériques B2B déploient des contrats à tarifs en gros qui stabilisent les marges tout en nécessitant une coordination multimodale, encourageant les transporteurs à maintenir des grilles tarifaires distinctes pour le trafic entreprise par rapport au trafic consommateur au sein du secteur plus large de la logistique du commerce électronique en Chine.

Par destination : la solidité du marché intérieur permet l'expansion mondiale

Les routes intérieures ont capturé 83,92 % du volume de 2025, créant des économies de densité qui financent les investissements dans la capacité d'exportation. Les programmes gouvernementaux ont conduit à plus de 2 500 entrepôts à l'étranger totalisant 30 millions de m², positionnant les vendeurs chinois à proximité des acheteurs étrangers. La taille du marché de la logistique du commerce électronique en Chine liée aux colis transfrontaliers sortants est sur la bonne voie pour un TCAC de 14,06 %, portée par des vendeurs adoptant des modèles de vente directe aux consommateurs en Europe et au Moyen-Orient. Les nouvelles règles de transfert de données en vigueur depuis mars 2024 obligent les opérateurs à localiser leurs systèmes ou à adopter des passerelles sécurisées, augmentant les coûts de conformité mais préservant la confiance des consommateurs.

Les flux entrants satisfont la demande intérieure de produits alimentaires, de beauté et de luxe haut de gamme. Les centres d'exécution des commandes sous douane dans les aéroports de Guangzhou et Hangzhou accélèrent le dédouanement, réduisant les délais de livraison à moins de quatre jours. Les prestataires qui intègrent les stocks acquittés et non acquittés dans des installations partagées gagnent en flexibilité de taux de remplissage, renforçant la valeur du réseau dans l'évolution du marché de la logistique du commerce électronique en Chine.

Par vitesse de livraison : stabilité du lendemain face à l'innovation du jour même

Les services de livraison le lendemain ont conservé une part de 44,78 % en 2025 en équilibrant les attentes en matière de prix et de service. Les colis livrés le jour même, cependant, afficheront la croissance la plus forte avec un TCAC de 16,02 % jusqu'en 2031, les acheteurs urbains payant de plus en plus des suppléments pour la commodité. Les programmes de commerce instantané intègrent les stocks des hypermarchés, pharmacies et épiceries dans un seul groupe de distribution, l'IA attribuant les tâches entre les livreurs, les casiers automatisés et les robots du dernier kilomètre.

Les modèles ultra-rapides font face à des défis de rentabilité, notamment les trajets à vide sur les trajets de retour et le fort taux de rotation des livreurs. Les opérateurs compensent par un acheminement dynamique par zone et un regroupement prédictif qui agrège les commandes sur des corridors communs. Le service économique de trois à cinq jours reste pertinent pour les commandes rurales et en gros, rappelant aux transporteurs que la stratification de la vitesse doit coexister dans le marché diversifié de la logistique du commerce électronique en Chine.

Par catégorie de produit : la domination de la mode face au défi des produits frais

La mode et le style de vie ont conservé une part de 20,43 % en 2025 grâce à des politiques de retour généreuses et aux progrès de l'analyse des tailles. L'alimentation et les boissons, dont la croissance est projetée à un TCAC de 17,05 %, s'appuient sur une chaîne du froid en rapide maturation. Les prestataires étendent les plateformes de tri multi-températures et ajoutent des capteurs intelligents qui transmettent des alertes d'humidité et d'avarie en temps réel.

L'électronique reste lucrative mais fait face à des cycles de remplacement qui s'allongent, intensifiant la pression sur les marges. La logistique du mobilier exige des équipes de livraison avec services complets et une prise de rendez-vous pour naviguer dans les réglementations de construction des grandes villes, ajoutant de la complexité au marché de la logistique du commerce électronique en Chine.

Par niveau de ville : la domination des villes de niveau 2 permet la pénétration du niveau 3

Les villes de niveau 2 détenaient 45,05 % du marché de la logistique du commerce électronique en Chine en 2025, reflétant des avantages équilibrés en termes de coût et de densité. Le niveau 3 et en dessous enregistrera un TCAC de 14,68 % à mesure que les portefeuilles numériques, le haut débit rural et les subventions gouvernementales convergent. Les opérateurs exploitent les nœuds d'exécution des commandes de niveau 2 pour stocker les stocks vers l'extérieur, réduisant les délais sans dupliquer les actifs fixes dans chaque micro-marché.

Les pôles de niveau 1 soutiennent des programmes pilotes pour les camionnettes autonomes et la preuve de livraison électronique, établissant des références de service qui se propagent vers le bas du réseau. La diffusion de ces innovations élargit les attentes dans l'ensemble du marché de la logistique du commerce électronique en Chine.

Analyse géographique

La Chine de l'Est a conservé une part de 27,32 % du marché de la logistique du commerce électronique en Chine en 2025, ancrée par des ports matures, des clusters manufacturiers concentrés et des populations de consommateurs denses. Les réseaux consolidés autour de Shanghai et Hangzhou permettent une couverture le lendemain rentable pour près de 300 millions de résidents. Cependant, la hausse des loyers d'entrepôts et des coûts de main-d'œuvre incite à diversifier les réseaux vers des pôles intérieurs. La Chine du Sud-Ouest est la région à la croissance la plus rapide avec un TCAC de 13,14 % jusqu'en 2031, portée par le Nouveau Corridor terrestre-maritime de l'Ouest et des fonds d'infrastructure agressifs. Le programme logistique de 40 milliards RMB (5,64 milliards USD) de Chongqing a réduit les coûts régionaux de la chaîne d'approvisionnement de 3,5 % tout en améliorant la connectivité routière.

La Chine du Sud, avec sa base d'exportation d'électronique, conserve une valeur stratégique pour les flux transfrontaliers vers les marchés de l'ASEAN. Les postes frontières à haut débit au port de Huanggang à Shenzhen accélèrent le transit des colis vers le Vietnam et la Thaïlande. La Chine du Nord tire parti de sa proximité avec les bassins de ressources et les institutions gouvernementales, mais doit se moderniser pour atteindre les niveaux d'automatisation côtiers. Les réglementations environnementales restreignent l'entrée des camions diesel dans la sixième rocade de Pékin, poussant les flottes vers des camionnettes électriques.

La Chine du Nord-Est se concentre sur le développement portuaire : Dalian a traité 74,09 millions de tonnes de fret au premier trimestre 2024, en hausse de 6 % par rapport à l'année précédente. Les provinces du Nord-Ouest, à faible densité de population, s'appuient sur des voies ferrées et aériennes telles que Xi'an pour combler les longues distances. Les gouvernements locaux investissent dans des dépôts publics de chaîne du froid pour attirer les vendeurs de produits agroalimentaires, élargissant progressivement l'empreinte du marché de la logistique du commerce électronique en Chine dans des zones auparavant mal desservies.

Paysage concurrentiel

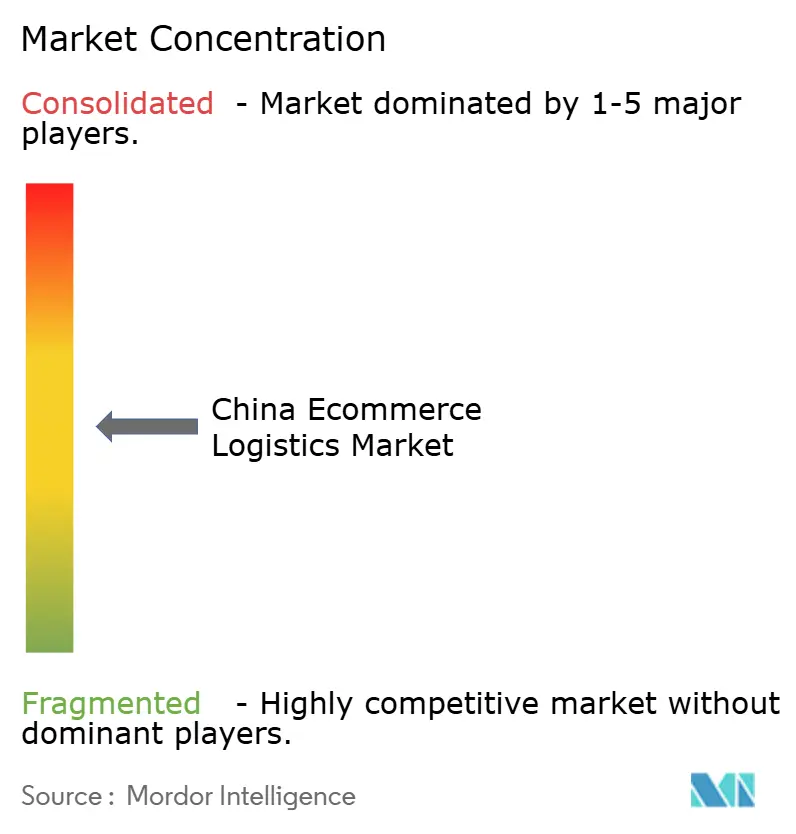

Le marché de la logistique du commerce électronique en Chine est modérément concentré : les cinq principaux transporteurs représentent environ la majorité des revenus du secteur, laissant de la place aux entrants de niche. SF Express a enregistré 134,4 milliards RMB (18,69 milliards USD) de revenus au premier semestre 2024 et continue de cibler les niches haut de gamme de livraison le jour même. JD Logistics capitalise sur des actifs d'exécution des commandes propriétaires qui complètent sa plateforme de vente au détail, réduisant les transferts et assurant la précision des stocks. Cainiao intègre des passerelles transfrontalières avec les données d'Alibaba, tandis que ZTO Express accélère l'automatisation grâce à des camions sans conducteur transportant désormais jusqu'à 1 000 colis par trajet.

La rivalité technologique se concentre sur la planification des itinéraires améliorée par l'IA, la robotique d'entrepôt et les jumeaux numériques qui modélisent la capacité jusqu'au niveau de l'étagère. Les alliances stratégiques dominent la stratégie d'expansion : SF Express s'est associé à Etihad Cargo pour relier Shenzhen et Abu Dhabi, combinant le volume chinois avec l'accès au réseau du Moyen-Orient. Les spécialistes de la chaîne du froid obtiennent des financements de capital-risque à mesure que les volumes de produits frais s'envolent, et les plateformes d'achats groupés en communauté concluent des pactes de livraison exclusifs pour protéger les données des clients. Les transporteurs régionaux de taille moyenne rejoignent soit des écosystèmes de plateformes, soit risquent une érosion des marges à mesure que les économies d'échelle s'approfondissent dans le marché de la logistique du commerce électronique en Chine.

La différenciation des services tourne de plus en plus autour des références environnementales. Les opérateurs pilotent des dépôts alimentés à l'énergie solaire et déploient des tricycles électriques dans les zones à faibles émissions, en accord avec le règlement amendé sur la livraison express entrant en vigueur en juin 2025 qui impose des normes d'emballage écologique. Les transporteurs qui intègrent des indicateurs de durabilité dans les tableaux de bord clients remportent des points d'achat auprès des marques multinationales à la recherche de chaînes d'approvisionnement à faible empreinte carbone. Les segments fragmentés tels que le fret hors gabarit et la livraison rurale restent ouverts à la consolidation, avec des fonds de capital-investissement soutenant des opérations de regroupement qui pourraient modifier la dynamique des parts de marché sur l'horizon des prévisions.

Leaders du secteur de la logistique du commerce électronique en Chine

SF Express

JD Logistics

Cainiao Network (Alibaba)

ZTO Express

YTO Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : JD.com a lancé son premier service express international en propre, signalant ses ambitions de croissance à l'étranger.

- Avril 2025 : China Post et Cainiao ont lancé des services automatisés « Village Mail Reach » qui renforcent la couverture rurale.

- Avril 2025 : Le Conseil d'État a modifié le Règlement provisoire sur la livraison express, renforçant les exigences en matière d'emballage écologique et formalisant les règles de collaboration entre les plateformes de commerce électronique et les transporteurs.

- Janvier 2025 : Cainiao a ouvert un nouvel entrepôt à Rokitno, en Pologne, pour soutenir la hausse des colis en période de pointe saisonnière.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché chinois de la logistique du commerce électronique comme l'ensemble de la valeur générée en Chine continentale par le transport, l'entreposage, l'exécution des commandes, la gestion des retours et d'autres services à valeur ajoutée qui soutiennent directement les commandes de détail en ligne dans le cadre des flux B2C, B2B et C2C. Les livraisons qui servent uniquement au réapprovisionnement traditionnel des magasins ou au fret industriel en vrac n'entrent pas dans le champ d'application.

Exclusion du champ d'application : Les plateformes de livraison instantanée de repas et les services de transport de marchandises sans lien avec les transactions numériques ne sont pas inclus.

Aperçu de la segmentation

- Par service

- Transport

- Route

- Aérien

- Ferroviaire

- Maritime

- Entreposage et exécution des commandes

- Valeur ajoutée (étiquetage, emballage, assemblage de kits)

- Transport

- Par modèle commercial

- B2C

- B2B

- C2C

- Par destination

- Intérieur

- Transfrontalier – Entrant

- Transfrontalier – Sortant

- Par vitesse de livraison

- Livraison le jour même (moins de 24 h)

- Livraison le lendemain (24 à 48 h)

- Standard (3 à 5 jours)

- Économique (plus de 5 jours)

- Autres

- Par catégorie de produit

- Alimentation et boissons

- Soins personnels et ménagers

- Mode et style de vie (accessoires, vêtements, chaussures)

- Mobilier

- Électronique et appareils électroménagers

- Autres produits

- Par niveau de ville

- Niveau 1

- Niveau 2

- Niveau 3 et en dessous

- Par géographie

- Chine de l'Est

- Chine du Sud

- Chine du Nord

- Chine centrale

- Chine du Nord-Est

- Chine du Nord-Ouest

- Chine du Sud-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des opérateurs de transport express, des marchands de plates-formes, des fournisseurs d'automatisation et des responsables provinciaux des transports dans les provinces côtières, centrales et occidentales. Ces discussions ont permis de valider les fourchettes de prix, l'utilisation des capacités et les parts transfrontalières qui étaient ambiguës dans le domaine public.

Recherche documentaire

Nous avons commencé par des sources publiques faisant autorité, telles que les données sur les colis du Bureau des postes chinoises, les tableaux sur le commerce transfrontalier de l'Administration générale des douanes et les indices des coûts du fret du ministère des Transports, qui ont fourni des données concrètes sur les volumes et les voies. Ensuite, des communiqués de la China Express Association, des articles évalués par des pairs dans la partie E de la revue Transportation Research et des articles de presse ont ajouté des informations sur les coûts unitaires et l'adoption des technologies. Les dossiers des entreprises, les présentations aux investisseurs et les flux payants de D&B Hoovers et de Dow Jones Factiva ont affiné la répartition des revenus des opérateurs et les courbes de tarification. Cette liste est donnée à titre d'exemple ; de nombreux autres documents accessibles au public ou sur abonnement ont guidé la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Selon Mordor Intelligence, une construction descendante commence par le volume de colis de 2024 par niveau de vitesse, le multiplie par le revenu moyen par colis et la valeur ajoutée de l'entreposage, puis est recoupée avec des listes de fournisseurs ascendantes sélectives. Les principaux moteurs du modèle comprennent la croissance du GMV en ligne, les ratios colis par commande, la pénétration du jour même, la part des envois transfrontaliers et le coût moyen d'exécution par mètre carré. La régression multivariée, actualisée chaque année, projette les valeurs 2025-2030, tandis que l'analyse de scénario évalue les chocs macroéconomiques. Les lacunes dans les données ascendantes sont comblées à l'aide des fourchettes de dispersion des prix recueillies au cours de la recherche primaire.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des mesures indépendantes ; toute anomalie déclenche un nouveau contact avec les sources. C'est là que Mordor Intelligence se différencie, car les analystes revoient les hypothèses en matière de devises, de tarifs et de coûts avant de donner leur accord. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des tarifs postaux ou des changements politiques majeurs se produisent.

Pourquoi notre base de référence en matière de logistique du commerce électronique en Chine est-elle fiable ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de services différentes, fixent les taux de change à des mois différents ou ignorent les frais d'entreposage.

Les principaux facteurs d'écart sont la prise en compte du traitement des retours, l'agressivité des prévisions de GMV de la plateforme et les variables de la cadence de rafraîchissement que Mordor revisite avant chaque sortie.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 211,9 milliards d'USD (2025) | Mordor Intelligence | - |

| 239,6 milliards d'USD (2023) | Conseil mondial A | Exclut le traitement des retours ; maintient constant le taux de change de 2023 |

| 450,0 milliards d'USD (2024) | Base de données de l'industrie B | Utilise les dénombrements de parcelles rapportés par la plateforme sans ajuster les pattes dupliquées |

| 62,5 milliards d'USD (2025) | Journal professionnel C | Ne comptabilise que les recettes de transport, sans les frais d'entreposage et de valeur ajoutée. |

La comparaison montre que le champ d'application rigoureux de Mordor, la validation mixte descendante et ascendante et l'ensemble de pilotes régulièrement mis à jour fournissent une base de référence équilibrée que les décideurs peuvent suivre et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la logistique du commerce électronique en Chine et quelle sera-t-elle d'ici 2031 ?

Le marché s'établit à 235,89 milliards USD en 2026 et devrait atteindre 402,89 milliards USD d'ici 2031, impliquant un TCAC de 11,30 %.

Quel segment de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée — tels que l'emballage durable, l'étiquetage et l'assemblage de kits — se développent à un TCAC de 13,86 %, dépassant le segment de transport de base.

À quelle vitesse le segment de livraison le jour même se développe-t-il ?

Le volume de livraison le jour même devrait enregistrer un TCAC de 16,02 % jusqu'en 2031, les acheteurs urbains payant de plus en plus des suppléments pour l'immédiateté.

Quelle région géographique offre les meilleures perspectives de croissance ?

La Chine du Sud-Ouest est positionnée pour réaliser l'expansion régionale la plus rapide, avec un TCAC de 13,14 % jusqu'en 2031, grâce aux investissements dans le Nouveau Corridor terrestre-maritime de l'Ouest et à la hausse des revenus des consommateurs.

Quelles réglementations récentes façonnent la stratégie du secteur ?

Le Règlement provisoire révisé sur la livraison express entrant en vigueur en juin 2025 impose un emballage écologique et une collaboration plus étroite entre les transporteurs et les plateformes de commerce électronique, suscitant de nouvelles priorités en matière de coûts et d'innovation.

Le marché est-il concentré ou fragmenté ?

Le secteur obtient un score de 6 sur une échelle de concentration de 1 à 10 : les cinq principaux prestataires logistiques contrôlent environ la moitié du chiffre d'affaires total, tandis que de nombreuses entreprises régionales et spécialisées se disputent encore des parts de marché.

Dernière mise à jour de la page le: