Taille et parts du marché des équipements de dépôt physique en phase vapeur (PVD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.65 Milliards de dollars |

| Taille du Marché (2031) | 43.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de dépôt physique en phase vapeur (PVD) par Mordor Intelligence

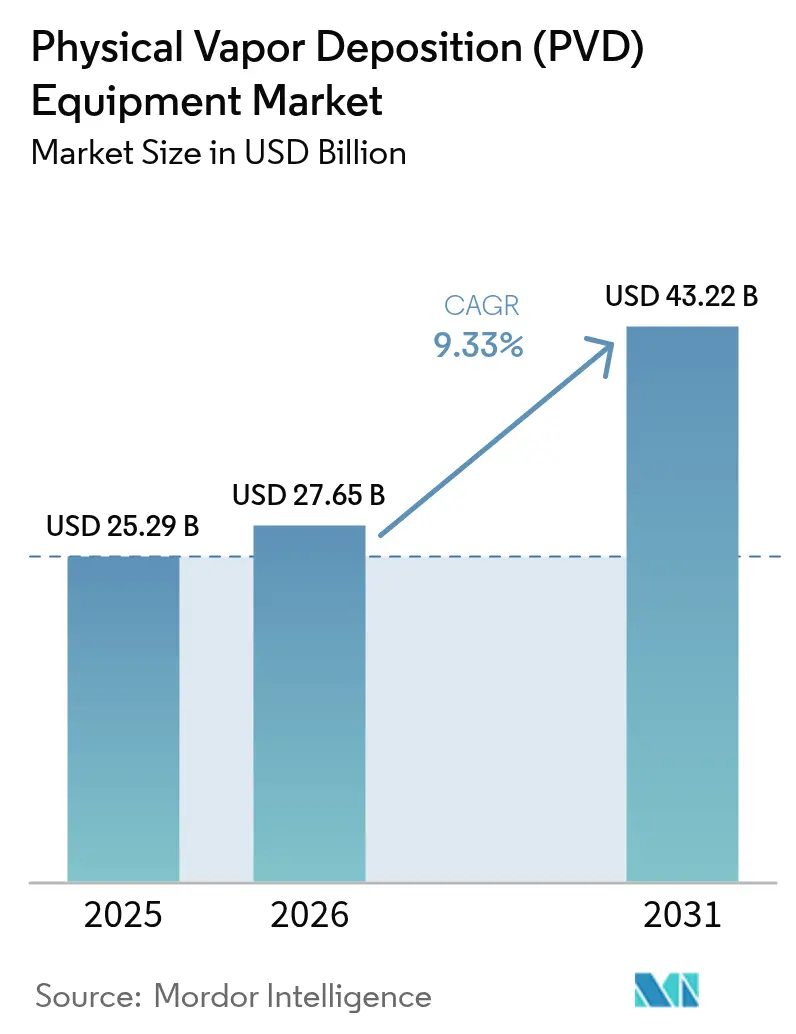

La taille du marché des équipements de dépôt physique en phase vapeur (PVD) en 2026 est estimée à 27,65 milliards USD, en progression par rapport à la valeur 2025 de 25,29 milliards USD, avec des projections pour 2031 atteignant 43,22 milliards USD, soit une croissance à un CAGR de 9,33 % sur la période 2026-2031.

La forte demande de transistors gate-all-around en dessous de 3 nanomètres, l'utilisation croissante de couches minces biocompatibles dans les implants orthopédiques et cardiovasculaires, et les exigences de durabilité pour les composants de transmission des véhicules électriques constituent le socle de la croissance à court terme. La pulvérisation cathodique magnétron conserve un avantage en production pour les interconnexions en cuivre et en tantale, tandis que le placage ionique gagne du terrain dans les environnements de production variée, décoratifs et d'outillage de coupe, où des films denses et adhérents sur des formes complexes sont essentiels. Les vagues de dépenses d'investissement en capital dans les semiconducteurs à Taïwan, en Corée du Sud, aux États-Unis et dans l'Union européenne continuent d'alimenter les commandes de chambres multiples auprès des fournisseurs d'équipements, et les incitations gouvernementales qui localisent les chaînes d'approvisionnement en équipements raccourcissent les cycles de remplacement. Dans le même temps, la concurrence du dépôt de couches atomiques affûte les critères de performance, poussant les fournisseurs d'équipements de dépôt physique en phase vapeur (PVD) à développer des outils en grappes intégrant le dépôt, le pré-nettoyage et le recuit dans un seul chemin de transfert sous vide.

Principaux enseignements du rapport

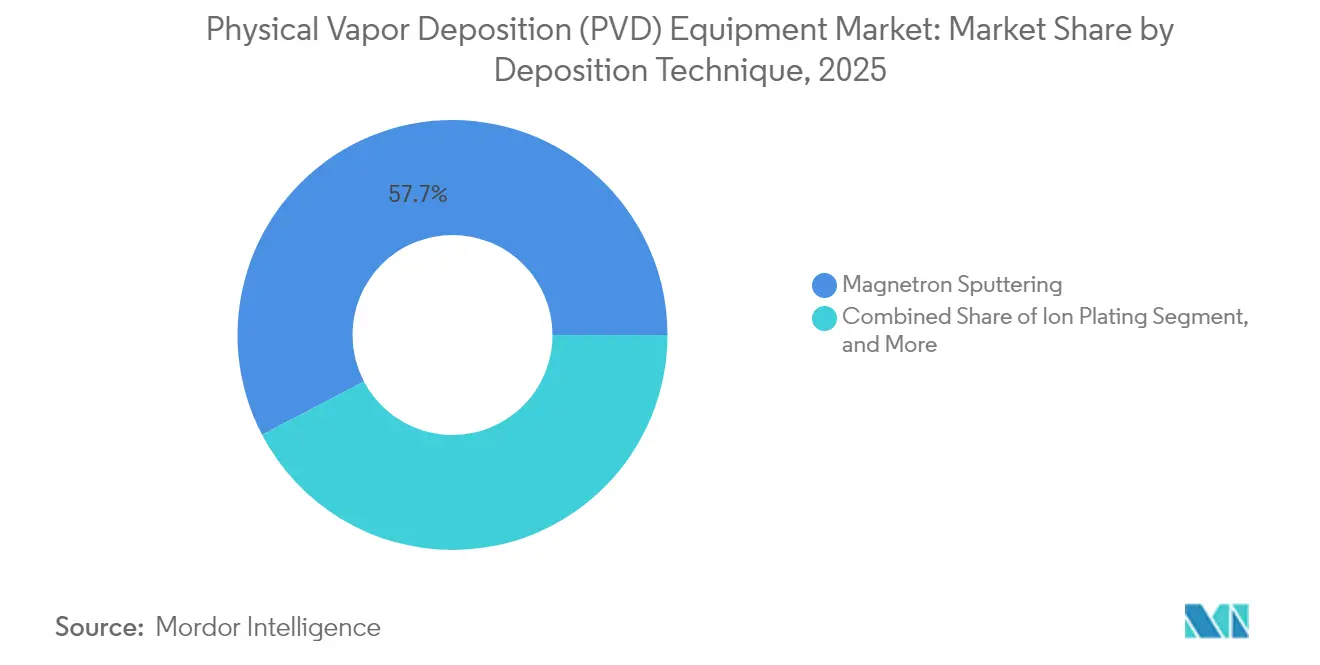

- Par technique de dépôt, la pulvérisation cathodique magnétron devrait dominer avec une part de chiffre d'affaires de 57,68 % en 2025, tandis que le placage ionique est prévu de progresser à un CAGR de 10,72 % jusqu'en 2031.

- Par utilisateur final, la microélectronique a capté 42,05 % du chiffre d'affaires 2025, tandis que les outils de coupe devraient enregistrer le CAGR le plus rapide de 11,28 % jusqu'en 2031.

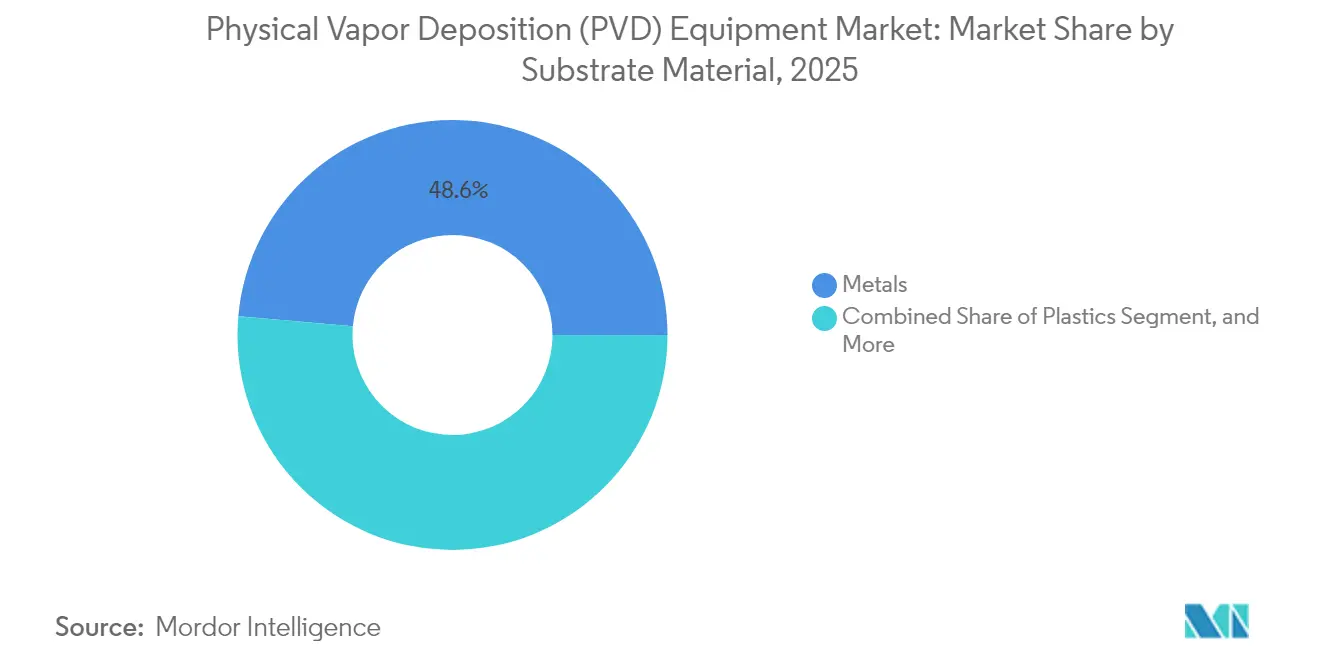

- Par matériau de substrat, les métaux détenaient 48,61 % de la part de marché des équipements de dépôt physique en phase vapeur (PVD) en 2025, tandis que l'utilisation des plastiques devrait croître à 9,98 % jusqu'en 2031.

- Par épaisseur de revêtement, la catégorie 1–3 microns représentait 40,92 % du volume 2025 ; cependant, les couches sub-microniques sont appelées à progresser à un CAGR de 10,12 % jusqu'en 2031.

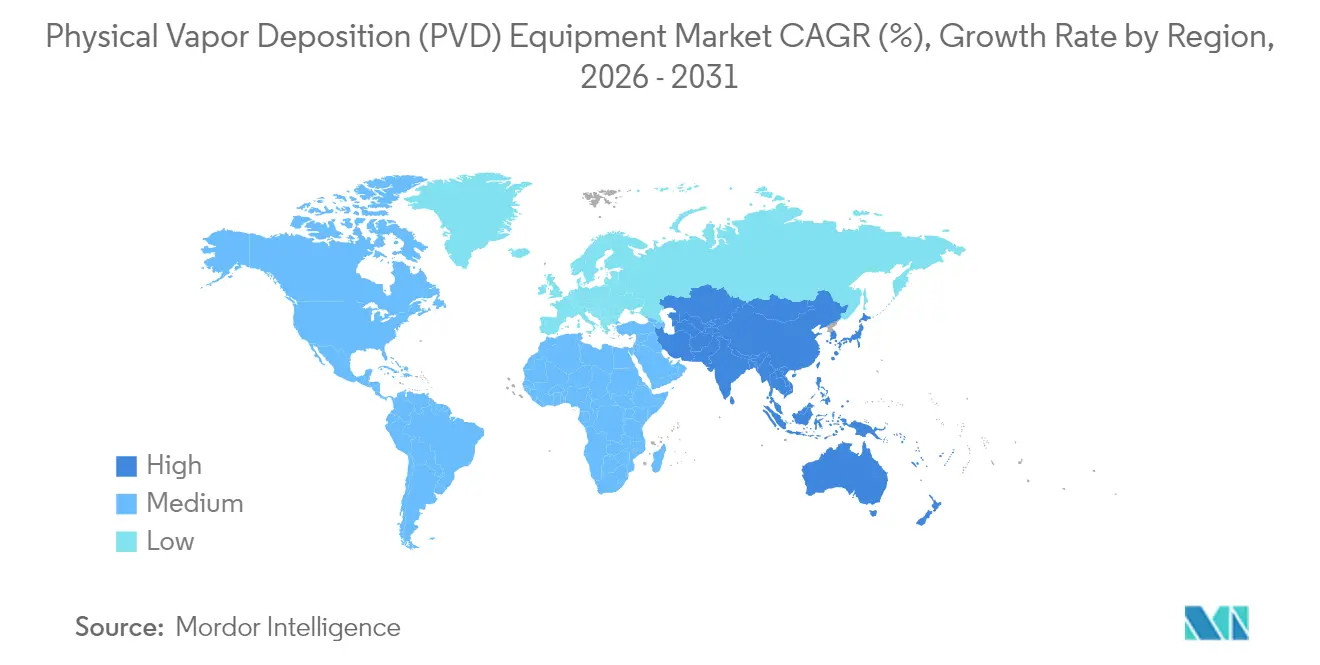

- Par géographie, l'Asie-Pacifique a généré 37,88 % du chiffre d'affaires mondial en 2025 et devrait enregistrer un CAGR de 9,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de dépôt physique en phase vapeur (PVD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en microélectronique avancée et en réduction d'échelle des semiconducteurs | +2.80% | Mondial, avec concentration en Asie-Pacifique (Taïwan, Corée du Sud, Chine) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des implants médicaux haute performance nécessitant des revêtements biocompatibles | +1.20% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des modules solaires à couches minces | +1.50% | Asie-Pacifique (Chine, Inde), Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la fabrication nationale d'équipements pour semiconducteurs | +1.90% | Amérique du Nord (loi CHIPS), Europe (loi européenne sur les puces), Asie-Pacifique (subventions du Japon et de la Corée du Sud) | Court terme (≤ 2 ans) |

| Demande de revêtements résistants à l'usure pour les composants de transmission des véhicules électriques | +1.40% | Mondial, avec une adoption précoce en Europe et en Chine | Moyen terme (2-4 ans) |

| Intégration du dépôt physique en phase vapeur (PVD) dans la fabrication d'électronique flexible | +0.90% | Asie-Pacifique (Corée du Sud, Chine), extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en microélectronique avancée et en réduction d'échelle des semiconducteurs

La migration vers les transistors gate-all-around à 2 nanomètres nécessite des couches de travail en nitrure de tantale ultra-minces déposées par pulvérisation cathodique magnétron à haut débit, stimulant la demande de chambres multiples à Taïwan, en Corée du Sud et aux États-Unis.[1]Applied Materials, "Plateforme Endura pour la fabrication de semiconducteurs," APPLIEDMATERIALS.COM Chaque nouvelle usine produisant 40 000 plaquettes par mois nécessite 25 à 30 chambres de pulvérisation cathodique pour les étapes de barrière en cuivre, d'amorce et de coiffe. L'intégration en grappe combinant pré-nettoyage, dépôt et recuit dans une seule enceinte sous vide réduit les défauts particulaires de 30 % et constitue désormais une spécification de facto dans les montées en cadence à 3 nanomètres.[2]Personnel IEEE, "Contrôle de procédé à 2 nm," IEEE.ORG Le packaging avancé génère une demande supplémentaire, car les puces hybrides liées et les vias traversants en silicium nécessitent une redistribution du cuivre de 500 nanomètres à 2 microns.

Les fabricants de mémoires qualifient le tungstène par dépôt physique en phase vapeur (PVD) pour les mémoires 3D NAND à 300 couches, citant un meilleur contrôle de la couverture des marches que les voies par dépôt chimique en phase vapeur. Plus important encore, les subventions locales favorisant l'approvisionnement en équipements nationaux valorisent les fournisseurs régionaux et raccourcissent les cycles d'achat de quatre à trois ans dans les usines de pointe.

Incitations gouvernementales à la fabrication nationale d'équipements pour semiconducteurs

La loi américaine CHIPS and Science Act a débloqué 39 milliards USD en subventions de fabrication et 11 milliards USD en prêts, stipulant que 30 % des dépenses en équipements doivent provenir de fournisseurs américains.[3]Département du Commerce des États-Unis, "Mise en œuvre de la loi CHIPS and Science Act," COMMERCE.GOV Intel à lui seul a réservé plus de 200 chambres de dépôt physique en phase vapeur (PVD) pour ses lignes en Arizona, Ohio et Nouveau-Mexique. La loi européenne sur les puces, dotée de 43 milliards EUR (47,7 milliards USD), canalise 30 milliards EUR (33,3 milliards USD) vers Intel Magdeburg et soutient la coentreprise de TSMC à Dresde, avec là encore des clauses de contenu local qui stimulent les commandes pour Veeco, Oerlikon et Von Ardenne.[4]Commission européenne, "Loi européenne sur les puces," EC.EUROPA.EU Le Japon, la Corée du Sud et la Chine mènent des programmes de subventions parallèles qui couvrent soit 40 % des dépenses en capital, soit offrent des exonérations fiscales pluriannuelles sur les équipements importés, réduisant effectivement les périodes de retour sur investissement à moins de cinq ans.

À mesure que de nouvelles usines entrent en service, le marché des équipements de dépôt physique en phase vapeur (PVD) bénéficie d'une demande synchronisée sur trois continents, stabilisant les carnets de commandes face aux baisses cycliques des semiconducteurs.

Adoption croissante des modules solaires à couches minces

Les lignes de production de cellules solaires au tellurure de cadmium et à hétérojonction déploient la pulvérisation cathodique magnétron grande surface pour les oxydes conducteurs transparents, portant le chiffre d'affaires de dépôt physique en phase vapeur (PVD) par gigawatt à 15-20 millions USD. Les livraisons d'hétérojonctions sont passées de 8 % en 2023 à 12 % en 2024, chaque gigawatt nécessitant six à huit enduiseurs de pulvérisation cathodique en ligne.

First Solar a ajouté 3,3 gigawatts de capacité en Ohio en 2024, tandis que le programme indien d'incitation liée à la production, doté de 2,4 milliards USD, conditionne les droits d'importation à l'adoption d'équipements nationaux. Les prototypes de tandem pérovskite-silicium spécifient déjà des couches de dépôt physique en phase vapeur (PVD) en oxyde de nickel et en oxyde d'indium-zinc, et bien que la production de masse attende les normes de durabilité IEC, les premiers pilotes d'équipements suggèrent une augmentation de 30 % du nombre de chambres par mètre carré de production. Ces tendances renforcent collectivement la part non-semiconducteur du marché des équipements de dépôt physique en phase vapeur (PVD), atténuant la volatilité des revenus liée aux nœuds logiques et mémoire.

Demande de revêtements résistants à l'usure pour les composants de transmission des véhicules électriques

Les transmissions monorapport riches en couple tournent à 20 000 tr/min et exposent les engrenages et les roulements à des charges hertziennes plus élevées que les moteurs à combustion. Les couches de nitrure de titane-aluminium et de nitrure de chrome déposées par placage ionique réduisent le frottement et la chaleur, permettant aux constructeurs automobiles d'offrir des garanties de groupe motopropulseur de 300 000 kilomètres. Les centres de revêtement d'Oerlikon ont enregistré une croissance des revenus de 35 % en glissement annuel en 2024, soutenus par les approvisionnements de Volkswagen et Stellantis en pièces de transmission en Europe et en Chine. Les couches de carbone de type diamant, déposées par arc cathodique ou pulvérisation cathodique filtrée, réduisent les coefficients de frottement à sec en dessous de 0,10 et soutiennent les architectures de pompes auxiliaires sans huile qui améliorent le rendement batterie-roue de 2 à 3 %.

Bien qu'aucune réglementation ne prescrive les traitements de surface, la différenciation par les garanties pousse les équipementiers de rang 1 à standardiser sur le dépôt physique en phase vapeur (PVD), élargissant les opportunités sur le marché de l'après-vente et de la remise en état pour les revêteurs régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé | -1.60% | Mondial, particulièrement aigu dans les marchés émergents et les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Concurrence des technologies de dépôt alternatives telles que le dépôt de couches atomiques (ALD) et le dépôt chimique en phase vapeur (CVD) | -1.10% | Mondial, concentré dans les nœuds de semiconducteurs avancés | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les matériaux cibles de haute pureté | -0.70% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations environnementales strictes sur les émissions de plasma | -0.50% | Europe et Amérique du Nord, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé

Un outil en grappe de pulvérisation cathodique magnétron de pointe pour plaquettes de 300 millimètres coûte 3 à 5 millions USD, tandis que les lignes logiques entièrement configurées installent souvent 20 à 30 chambres, portant les dépenses initiales au-delà de 100 millions USD avant qualification. Les contrats de service, les kits de pièces de rechange et les cibles consommables ajoutent 15 à 20 % supplémentaires au coût total de possession. Les plus petits revêteurs sur les marchés des outils de coupe ou décoratifs font face à des prix de 0,5 à 0,8 million USD par outil à arc cathodique et doivent traiter 10 000 à 15 000 cycles pour atteindre le seuil de rentabilité.

Bien que les modèles de crédit-bail et de paiement à la plaquette réduisent les barrières à l'entrée de 40 %, ils transfèrent le risque de sous-utilisation aux financeurs et augmentent le coût par pièce d'environ 10 %. Par conséquent, les nouveaux entrants se tournent vers des conceptions modulaires à chambre unique, limitant la pénétration des grandes grappes en dehors des usines de rang 1.

Concurrence des technologies de dépôt alternatives telles que le dépôt de couches atomiques (ALD) et le dépôt chimique en phase vapeur (CVD)

Le dépôt de couches atomiques (ALD) a capté environ 25 % des revenus des équipements de couches minces dans les usines de pointe en 2024, grâce à ses chimies auto-limitantes qui assurent une uniformité à l'intérieur des structures à rapport d'aspect 50:1 que les canons de pulvérisation cathodique ne peuvent pas atteindre. Les diélectriques haute permittivité en oxyde de hafnium inférieurs à 2 nanomètres sont désormais principalement livrés sur des plateformes de dépôt de couches atomiques (ALD) fournies par Lam Research et Tokyo Electron. Le dépôt chimique en phase vapeur (CVD) maintient ses avantages de débit pour le tungstène massif et le nitrure de silicium.

Des flux hybrides émergent : le procédé N2 de TSMC utilise le dépôt de couches atomiques (ALD) pour les diélectriques de grille, le dépôt physique en phase vapeur (PVD) pour les couches d'amorce, et la galvanoplastie pour le remplissage, ce qui signifie que le dépôt physique en phase vapeur (PVD) conserve la métallisation mais perd les couches d'oxyde. La concurrence acharnée contraint les fournisseurs d'équipements de dépôt physique en phase vapeur (PVD) à intégrer des modules de dépôt de couches atomiques (ALD) au sein de la même plateforme de transfert ou à risquer une érosion de leur positionnement dans les nœuds inférieurs à 3 nanomètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique de dépôt : la pulvérisation cathodique magnétron ancre la métallisation des interconnexions

La pulvérisation cathodique magnétron a représenté 57,68 % du chiffre d'affaires 2025 grâce à son bombardement ionique à faible énergie qui répartit les films de cuivre et de tantale avec une non-uniformité de <2 % sur toute la plaquette, la fenêtre la plus étroite tolérée dans les runs de back-end-of-line sur 300 millimètres. La taille du marché des équipements de dépôt physique en phase vapeur (PVD) pour les outils de pulvérisation cathodique magnétron devrait progresser à un CAGR de 8,42 %, soutenue par les montées en cadence de la logique et de la mémoire 3D NAND, chacune consommant 6 à 8 chambres par boucle de métallisation. Le placage ionique, bien qu'actuellement sous la barre des 15 % de part de marché, est prévu de progresser à 10,72 % jusqu'en 2031, à mesure que les fabricants d'outils de coupe et de quincaillerie décorative investissent dans des films colonnaires denses surpassant le chrome électrodéposé en adhérence et en résistance à la corrosion. Les gains en coût de possession favorisent les cathodes rotatives et les moniteurs de plasma en boucle fermée qui prolongent la durée de vie des cibles de 50 % et réduisent les rebuts en dessous de 3 %. Le dépôt par arc cathodique et le dépôt physique en phase vapeur (PVD) par faisceau d'électrons restent des niches, servant des applications d'extrême dureté ou d'optique à basse température où la contamination particulaire ou le retrait des polymères est critique. Les normes SEMI étant neutres quant à la sélection de la technique, les acheteurs évaluent le débit, les consommables et la disponibilité, renforçant la domination de la pulvérisation cathodique magnétron tout en laissant de l'espace pour des approches spécialisées répondant aux demandes émergentes en électronique flexible.

Les fournisseurs de placage ionique proposent désormais des chambres hybrides alternant entre la pulvérisation cathodique à haute puissance impulsionnelle et la lueur DC pour accueillir le nitrure de titane-aluminium, le nitrure de zirconium et le carbone de type diamant dans des cycles consécutifs. Cette flexibilité réduit de moitié les temps d'arrêt pour nettoyage et augmente le chiffre d'affaires par unité de surface dans les centres de revêtement. Pendant ce temps, la grappe Endura à quatorze stations d'Applied Materials fidélise les clients à des recettes propriétaires de pré-nettoyage, de barrière, d'amorce et de coiffe, un écosystème qui sécurise les consommables d'entraînement et augmente les coûts de changement de fournisseur. Par conséquent, le marché des équipements de dépôt physique en phase vapeur (PVD) continue de récompenser la profondeur des plateformes intégrées d'un côté et l'agilité des chambres uniques modulaires de l'autre.

Par utilisateur final : la microélectronique domine tandis que les outils de coupe progressent rapidement

La microélectronique a sécurisé 42,05 % du chiffre d'affaires 2025, les fonderies s'appuyant sur le dépôt physique en phase vapeur (PVD) pour le double damascène en cuivre, les barrières en nitrure de tantale et les plots de liaison en aluminium. La taille du marché des équipements de dépôt physique en phase vapeur (PVD) pour la microélectronique pourrait dépasser 26,6 milliards USD d'ici 2031, en supposant que les migrations de nœuds et les puces hybrides liées maintiennent les vecteurs d'investissement actuels. Les outils de coupe progressent cependant au rythme le plus rapide avec un CAGR de 11,28 %, l'usinage aérospatial et automobile évoluant vers des protocoles secs à grande vitesse où le nitrure de titane-aluminium triple la durée de vie des plaquettes. Les déploiements de sites de placage ionique au Mexique, en Inde et en Europe de l'Est soulignent le réalignement géographique des chaînes d'approvisionnement en découpe des métaux. Les dispositifs médicaux détiennent environ 14 % de part de marché, avec plus de quarante implants orthopédiques revêtus par dépôt physique en phase vapeur (PVD) ayant obtenu l'autorisation FDA 510(k) en 2024. Les produits solaires contribuent à hauteur de 11 % du chiffre d'affaires, mais les expansions de capacité en Ohio, en Malaisie et au Gujarat positionnent le photovoltaïque à couches minces pour surpasser les moyennes mondiales des modules jusqu'en 2028.

Les processus réglementaires façonnent différemment les calendriers d'adoption selon les utilisateurs finaux. Les implants médicaux nécessitent 18 à 24 mois de tests de biocompatibilité pour tout nouveau revêtement, tandis que les décisions d'achat dans les semiconducteurs se compriment en fenêtres de 6 à 9 mois autour des sorties de nœuds. Les services d'outils de coupe font face à une accréditation minimale et peuvent commercialiser des recettes en quelques semaines. Par conséquent, la diversité des revenus stabilise la croissance agrégée du marché des équipements de dépôt physique en phase vapeur (PVD), amortissant les oscillations cycliques liées aux usines de silicium.

Par matériau de substrat : les métaux en tête tandis que les plastiques gagnent en présence dans les écrans flexibles

Les métaux ont attiré 48,61 % des facturations 2025, les outillages en acier inoxydable, les implants en titane et les garnitures en aluminium étant les pièces par défaut pour les films résistants à l'usure et décoratifs. Les plastiques, menés par le polyéthylène téréphtalate et le polyimide, devraient progresser à un CAGR de 9,98 %, car les lignes de revêtement rouleau-à-rouleau déposent désormais des barrières à l'humidité en oxyde d'aluminium et en nitrure de silicium pour l'encapsulation des OLED pliables à des températures inférieures à 80 °C. La part de marché des équipements de dépôt physique en phase vapeur (PVD) pour le verre avoisine 18 %, portée par les vitres architecturales à faible émissivité réduisant les charges de chauffage. Les substrats céramiques, bien qu'en dessous de 10 % de part de marché, ancrent les couronnes dentaires à haute valeur ajoutée et les inserts de coupe en zircone, où les couches de dépôt physique en phase vapeur (PVD) prolongent la durée de service et réduisent les taux de révision.

Les enduiseurs de pulvérisation cathodique grande surface dépassent 3 mètres de largeur de bande pour le verre architectural, portant les valeurs unitaires au-delà de 25 millions USD et renforçant la force des fournisseurs européens. À l'inverse, les systèmes de revêtement des plastiques donnent la priorité à un budget thermique faible et à la vitesse de ligne, poussant les fabricants d'équipements à affiner les alimentations électriques à courant continu pulsé qui maintiennent un plasma dense sans gauchissement du substrat. À mesure que les écrans pliables progressent des smartphones aux tablettes et aux intérieurs automobiles, l'adoption des plastiques est appelée à réduire l'écart avec les métaux au sein du marché des équipements de dépôt physique en phase vapeur (PVD).

Par épaisseur de revêtement : les films sub-microniques s'accélèrent dans les nœuds avancés

Les revêtements entre 1 et 3 microns ont conservé 40,92 % du volume 2025, car les couches d'usure des outils de coupe culminent dans cette plage. Cependant, les empilements sub-microniques devraient afficher un CAGR de 10,12 %, reflétant les métaux de fonction de travail et les amorces de cuivre inférieures à 50 nanomètres dans les lignes d'emballage gate-all-around et de liaison hybride. La taille du marché des équipements de dépôt physique en phase vapeur (PVD) pour les applications sub-microniques croît au même rythme que les montées en cadence à 2 nanomètres exigeant des couvertures en nitrure de tantale de <1,5 nanomètre. Les revêtements optiques par faisceau d'électrons et les barrières pour écrans flexibles tombent également en dessous de 100 nanomètres, stimulant la demande de surveillance au cristal de quartz haute précision et de contrôle spectroscopique in situ. Les films décoratifs plus épais de 3 à 5 microns restent stables dans les montres et les garnitures automobiles, tandis que les barrières thermiques de >5 microns restent une niche à environ 11 % de part de marché.

Les fournisseurs d'équipements annoncent désormais des fenêtres de procédé offrant une uniformité d'épaisseur de 1,8 % sur des films de 1 nanomètre, une capacité qui fait progresser l'adoption des grappes et justifie une tarification premium. Pendant ce temps, les centres de service d'outils de coupe affinent les empilements de recettes par incréments de 0,2 micron pour équilibrer la netteté des arêtes et la résistance aux cratères, illustrant l'interaction étroite entre l'épaisseur du film et la performance applicative.

Analyse géographique

L'Asie-Pacifique a commandé 37,88 % des ventes 2025 et est positionnée pour enregistrer un CAGR de 9,97 % jusqu'en 2031, soutenue par les dépenses pluriannuelles de 165 milliards USD de Taiwan Semiconductor Manufacturing Company, les expansions de Samsung Foundry à Pyeongtaek et Hwaseong, et l'objectif de la République populaire de Chine d'atteindre 70 % d'autosuffisance en équipements d'ici la fin de la décennie. Les subventions du ministère de l'Économie, du Commerce et de l'Industrie du Japon remboursent jusqu'à 40 % des dépenses en capital éligibles, encourageant ULVAC et Tokyo Electron à localiser les composants de chambres de pulvérisation cathodique et à réduire les délais de livraison. Le programme d'incitation indien de 10 milliards USD pour les puces a accepté trois propositions d'usines de 300 millimètres, chacune prévoyant 25 à 30 chambres de dépôt physique en phase vapeur (PVD) et pouvant ajouter 500 millions USD de commandes d'équipements d'ici 2028.

L'Amérique du Nord détenait 27,74 % de part de marché en 2025. La loi CHIPS Act a financé Intel, TSMC, Samsung et Micron, chacun avec des exigences d'approvisionnement national favorisant les usines américaines de chambres et de cibles. Le campus d'Intel en Ohio prévoit à lui seul plus de 200 outils de dépôt physique en phase vapeur (PVD) pour les productions 18A et 14A, représentant une opportunité d'un milliard USD. Le site de mémoire à large bande passante de Micron à New York consommera des modules de pulvérisation cathodique en tungstène et cuivre pour les empilements DRAM verticaux, tandis que la grappe de semiconducteurs composés du Canada investit dans le dépôt physique en phase vapeur (PVD) par faisceau d'électrons pour les dispositifs RF au nitrure de gallium.

L'Europe a terminé 2025 à 21,86 % de part de marché. L'Union européenne a converti 43 milliards EUR (47,7 milliards USD) d'incitations en faveur d'Intel Magdeburg, TSMC Dresde et des expansions en carbure de silicium de STMicroelectronics. Les règles allemandes de contenu national définissent un plancher de valeur locale de 30 %, créant des vents porteurs pour Oerlikon, Veeco et Von Ardenne. Le programme français d'emballage avancé de 500 millions EUR (555 millions USD) ajoute des boucles pilotes de pulvérisation cathodique pour la redistribution du cuivre et la liaison hybride. Les mandats stricts d'émissions de plasma dans la région favorisent les équipements dotés d'un abattement intégré des gaz fluorés, consolidant l'avantage concurrentiel des fournisseurs qui intègrent la conformité environnementale.

Paysage concurrentiel

Le marché des équipements de dépôt physique en phase vapeur (PVD) présente une concentration modérée. Les cinq premières entreprises, Applied Materials, ULVAC, Veeco Instruments, Tokyo Electron et Lam Research, ont capté environ 55 % des livraisons 2024 grâce à des portefeuilles de grappes fusionnant des modules de pulvérisation cathodique, de gravure et de métrologie. Applied Materials a livré plus de 300 chambres Endura en 2024, dominant la métallisation back-end, tandis que les systèmes à cathode rotative d'ULVAC ont réduit la consommation de cibles de 40 % et dominé les lignes d'affichage japonaises. Veeco s'est différencié par des hybrides de gravure-dépôt par faisceau d'ions qui augmentent le débit d'emballage avancé de 25 %.

En dessous du premier niveau, des spécialistes tels qu'Angstrom Engineering, AJA International et Denton Vacuum fournissent des outils à chambre unique inférieurs à 500 000 USD aux universités et aux usines pilotes avec des délais de livraison inférieurs à six mois. Les acteurs orientés services, Oerlikon Balzers et Platit, gèrent plus de 150 centres de revêtement dans le monde, tirant parti de recettes de placage ionique qui triplent la durée de vie des outils en carbure. Des entrants chinois comme Shincron pratiquent des prix 20 % inférieurs dans les revêtements automobiles, exerçant une pression sur les prix dans les segments matures. La différenciation stratégique repose sur l'intégration des procédés, les capteurs intelligents et la fidélisation par les consommables : le Sym3 Y d'Applied Materials intègre un contrôle d'épaisseur en temps réel qui maintient les taux de rebut en dessous de 2 %, justifiant une prime de 15 %.

Les grappes hybrides dépôt physique en phase vapeur (PVD)-dépôt de couches atomiques (ALD) émergent comme le prochain champ de bataille à 3 nanomètres et en dessous, suscitant des accords de licence croisée entre spécialistes de la pulvérisation cathodique et du dépôt de couches atomiques (ALD). Dans l'ensemble, l'étendue technologique, l'empreinte de service et les économies de possession l'emportent sur les simples spécifications matérielles.

Leaders du secteur des équipements de dépôt physique en phase vapeur (PVD)

Advanced Energy Industries Inc.

Angstrom Engineering Inc.

Veeco Instruments Inc.

Applied Materials Inc.

Platit AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Oerlikon Balzers a installé deux lignes supplémentaires de placage ionique à Suzhou, en Chine, visant 2 millions de cycles de revêtement d'outils par an.

- Octobre 2024 : Applied Materials a livré son 500ème système Endura Copper Barrier Seed à un client logique asiatique de premier plan.

- Septembre 2024 : ULVAC a remporté une commande de 45 millions USD pour 12 chambres de pulvérisation cathodique à cathode rotative pour la deuxième usine de TSMC à Kumamoto.

- Août 2024 : Intel a obtenu 8,5 milliards USD en subventions et prêts au titre de la loi CHIPS Act pour étendre ses sites en Arizona, Ohio et Nouveau-Mexique, chacun s'engageant à déployer plus de 200 chambres de dépôt physique en phase vapeur (PVD).

Périmètre du rapport mondial sur le marché des équipements de dépôt physique en phase vapeur (PVD)

Le rapport sur le marché des équipements de dépôt physique en phase vapeur (PVD) est segmenté par technique de dépôt (dépôt par arc cathodique, PVD par faisceau d'électrons, pulvérisation cathodique magnétron, placage ionique, autres techniques de dépôt), utilisateur final (microélectronique, dispositifs et équipements médicaux, produits solaires, outils de coupe, autres utilisateurs finaux), matériau de substrat (métaux, plastiques, verre, céramiques, autres), épaisseur de revêtement (inférieure à 1 micron, 1-3 microns, 3-5 microns, supérieure à 5 microns), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dépôt par arc cathodique |

| PVD par faisceau d'électrons |

| Pulvérisation cathodique magnétron |

| Placage ionique |

| Autres techniques de dépôt |

| Microélectronique |

| Dispositifs et équipements médicaux |

| Produits solaires |

| Outils de coupe |

| Autres utilisateurs finaux |

| Métaux |

| Plastiques |

| Verre |

| Céramiques |

| Autres matériaux de substrat |

| Inférieure à 1 micron |

| 1 - 3 microns |

| 3 - 5 microns |

| Supérieure à 5 microns |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technique de dépôt | Dépôt par arc cathodique | |

| PVD par faisceau d'électrons | ||

| Pulvérisation cathodique magnétron | ||

| Placage ionique | ||

| Autres techniques de dépôt | ||

| Par utilisateur final | Microélectronique | |

| Dispositifs et équipements médicaux | ||

| Produits solaires | ||

| Outils de coupe | ||

| Autres utilisateurs finaux | ||

| Par matériau de substrat | Métaux | |

| Plastiques | ||

| Verre | ||

| Céramiques | ||

| Autres matériaux de substrat | ||

| Par épaisseur de revêtement | Inférieure à 1 micron | |

| 1 - 3 microns | ||

| 3 - 5 microns | ||

| Supérieure à 5 microns | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements de dépôt physique en phase vapeur (PVD) d'ici 2031 ?

Le marché des équipements de dépôt physique en phase vapeur (PVD) devrait atteindre 43,22 milliards USD d'ici 2031.

Quelle technique de dépôt domine actuellement le chiffre d'affaires ?

La pulvérisation cathodique magnétron a dominé avec une part de chiffre d'affaires de 57,68 % en 2025.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide de la demande en équipements de dépôt physique en phase vapeur (PVD) ?

Les dépenses d'investissement massives de TSMC, Samsung et des fonderies chinoises, soutenues par des subventions régionales, génèrent un CAGR de 9,97 % jusqu'en 2031.

Comment les coûts en capital impactent-ils les plus petits prestataires de services de dépôt physique en phase vapeur (PVD) ?

Les outils en grappe peuvent dépasser 5 millions USD, contraignant les petites entreprises à se tourner vers des systèmes à chambre unique ou des modèles de crédit-bail qui transfèrent le risque de sous-utilisation.

Quel rôle joue le dépôt physique en phase vapeur (PVD) dans les transmissions des véhicules électriques ?

Les revêtements de nitrure de titane-aluminium et de nitrure de chrome déposés par placage ionique prolongent la durée de vie des engrenages et des roulements, permettant des garanties de 300 000 kilomètres.

Le dépôt de couches atomiques (ALD) remplace-t-il le dépôt physique en phase vapeur (PVD) dans les semiconducteurs ?

Le dépôt de couches atomiques (ALD) gagne du terrain pour les diélectriques ultra-minces, mais le dépôt physique en phase vapeur (PVD) conserve des avantages dans la métallisation grâce à une résistivité du cuivre plus faible et un débit plus élevé.

Dernière mise à jour de la page le: