Taille et part du marché des services de personnalisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.36 Milliards de dollars |

| Taille du Marché (2031) | 24.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de personnalisation par Mordor Intelligence

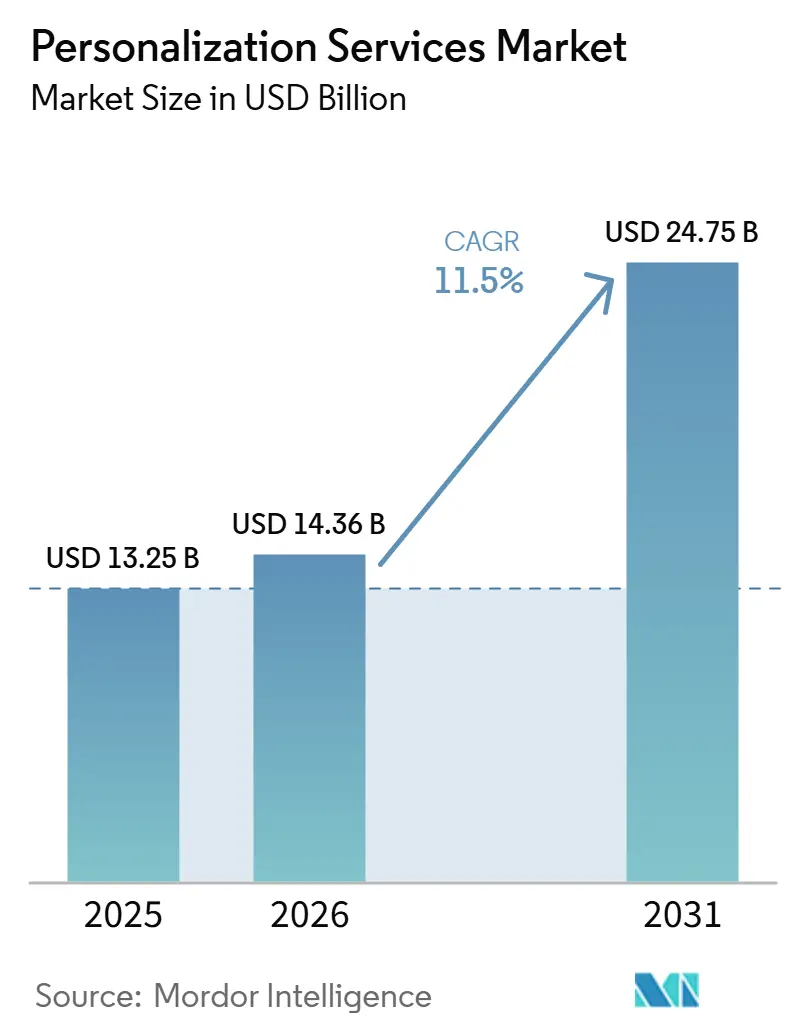

La taille du marché des services de personnalisation devrait s'étendre de 13,25 milliards USD en 2025 et 14,36 milliards USD en 2026 à 24,75 milliards USD d'ici 2031, enregistrant un CAGR de 11,50 % entre 2026 et 2031. La croissance est façonnée par le passage d'un ciblage numérique large à un engagement individualisé sur les canaux web, mobile, commerce et service. Les entreprises investissent davantage dans les systèmes de données propriétaires, les outils de décision en temps réel et l'automatisation des flux de travail pilotée par l'IA, car ces outils améliorent la gestion des interactions clients à grande échelle. Le marché des services de personnalisation connaît également une demande plus forte en matière d'intégration, de conseil et de support géré, car de nombreuses entreprises font encore face à des lacunes opérationnelles entre leurs systèmes de données et leurs outils d'exécution. La concurrence se renforce à mesure que les fournisseurs de plateformes élargissent leurs offres de produits et acquièrent des entreprises, tandis que les fournisseurs spécialisés se concentrent sur la rapidité, la flexibilité et les cas d'usage verticaux. Les opportunités les plus solides émergent là où les acheteurs ont besoin d'une architecture respectueuse de la vie privée, d'une charge d'implémentation réduite et d'un support d'optimisation continu plutôt que d'un déploiement de plateforme ponctuel.

Points clés du rapport

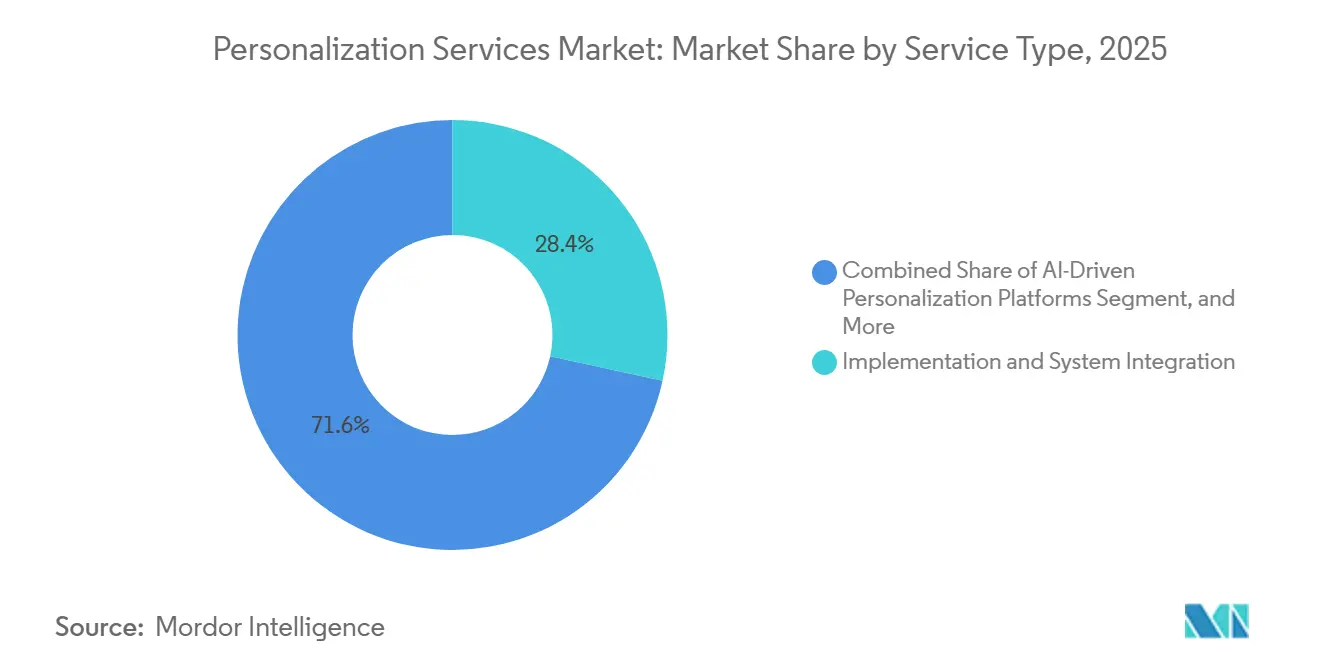

- Par type de service, l'implémentation et l'intégration de systèmes représentaient 28,41 % de la taille du marché des services de personnalisation en 2025, tandis que les plateformes de personnalisation pilotées par l'IA devraient se développer à un CAGR de 14,82 % jusqu'en 2031.

- Par déploiement, le déploiement basé sur le cloud détenait 71,26 % de part en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 13,69 % jusqu'en 2031.

- Par technologie, les plateformes de personnalisation web ont mené avec 24,83 % de part de revenus en 2025, tandis que les services de personnalisation gérés devraient progresser à un CAGR de 15,43 % jusqu'en 2031.

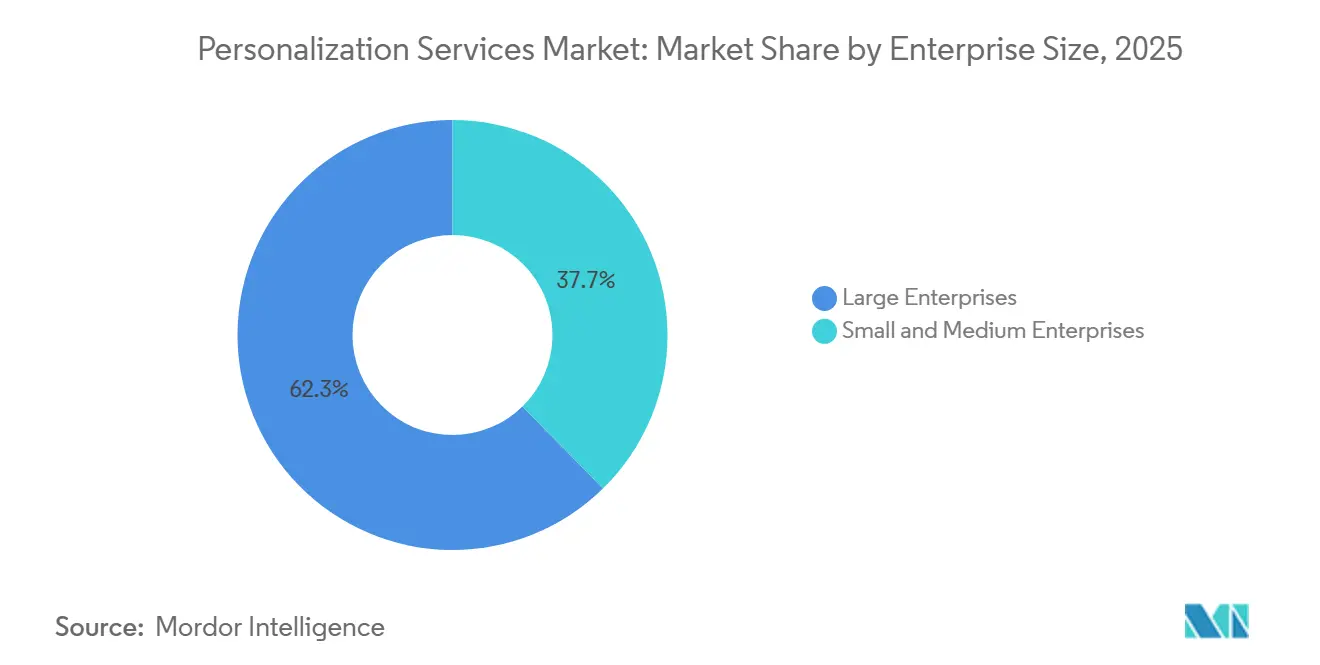

- Par taille d'entreprise, les grandes entreprises détenaient 62,34 % de part en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 14,17 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 26,19 % de la part de marché en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 13,84 % jusqu'en 2031.

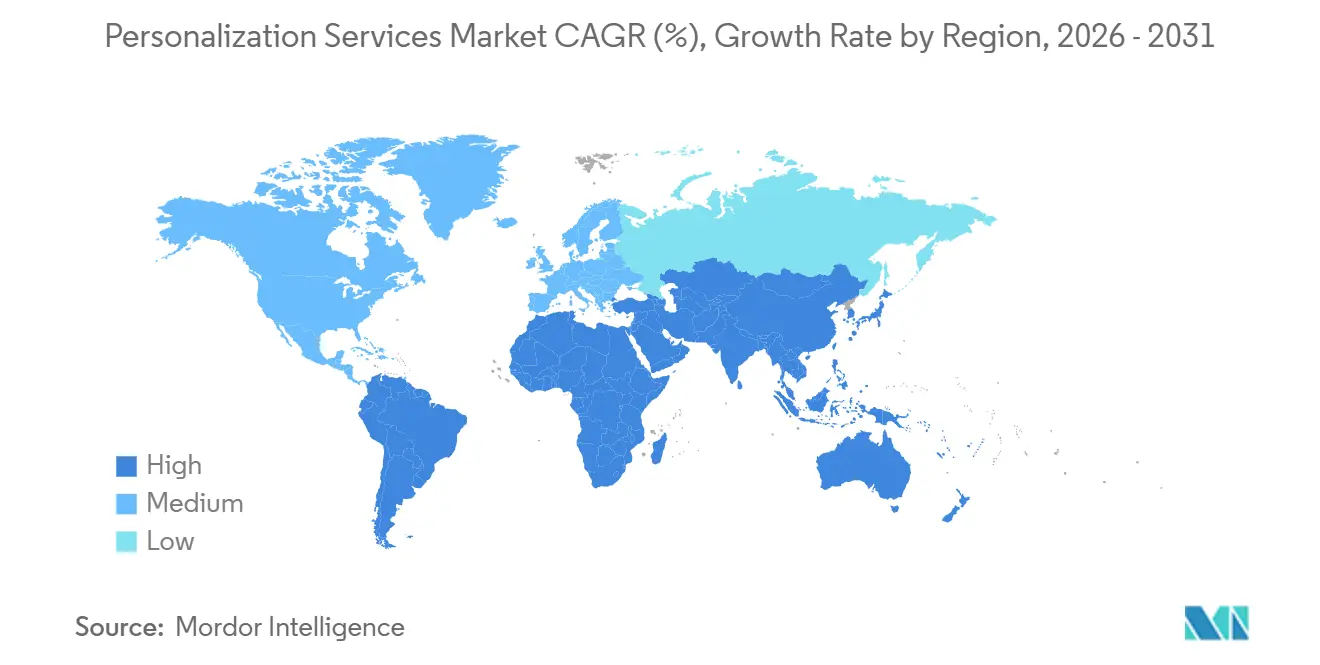

- Par géographie, l'Amérique du Nord détenait 34,72 % de la part du marché des services de personnalisation en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 14,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de personnalisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'orchestration de l'expérience client en temps réel | +2.3% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption plus large des moteurs de recommandation et de décision pilotés par l'IA | +2.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de l'activation des données propriétaires sur les points de contact numériques | +1.9% | Mondial, avec une forte concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Besoin de taux de conversion plus élevés dans les entonnoirs e-commerce et commerce de détail | +1.7% | Mondial, plus fort en Amérique du Nord, en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Architecture de personnalisation axée sur la confidentialité stimulant l'investissement des entreprises | +1.4% | Europe et Amérique du Nord, avec des répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Unification des données marketing, de service et de commerce dans une seule pile | +1.2% | Mondial, avec une concentration précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'orchestration de l'expérience client en temps réel

L'orchestration en temps réel s'est rapprochée du cœur de la stratégie client des entreprises sur le marché des services de personnalisation. Les entreprises souhaitent désormais des systèmes capables de réagir au comportement des clients en temps réel, plutôt que d'attendre des cycles de campagne fixes. Adobe a lancé CX Enterprise en avril 2026, et ce lancement était centré sur l'IA agentique pour l'assemblage d'audiences, les décisions de contenu et l'exécution des parcours.[1]Adobe, "Adobe redéfinit la vision de l'orchestration de l'expérience client à l'ère de l'IA agentique," Adobe News, news.adobe.com Amperity a également introduit des outils de personnalisation de site en temps réel et d'abandon de panier en mai 2026, montrant que la reconnaissance instantanée et les parcours de récupération déclenchés deviennent plus accessibles sur le plan opérationnel. Ce changement stimule la demande de support d'intégration et de conseil, car de nombreuses entreprises gèrent encore des systèmes marketing, commerce et service déconnectés. Il élargit également l'avantage des fournisseurs capables de raccourcir le chemin entre la capture de données et l'action sur l'ensemble du parcours client.

Adoption plus large des moteurs de recommandation et de décision pilotés par l'IA

Les outils de recommandation pilotés par l'IA constituent l'un des moteurs de croissance les plus évidents du marché des services de personnalisation, car les acheteurs peuvent les relier directement aux objectifs de conversion et de pertinence. Le marché s'éloigne de la logique de recommandation basée sur des règles pour se tourner vers des modèles capables d'interpréter ensemble les signaux comportementaux, transactionnels et contextuels. Databricks a lancé CustomerLake en 2026 en tant que CDP agentique au sein de son environnement lakehouse, et ce lancement a montré comment l'analyse autonome de campagnes et l'activation d'audiences se rapprochent de la pratique de déploiement standard.[2]Databricks, "Présentation de CustomerLake, le CDP agentique intégré dans Databricks," Databricks, databricks.com Salesforce a également finalisé l'acquisition de Cimulate en mars 2026, ce qui a ajouté une capacité de découverte de produits alimentée par l'IA et de commerce agentique à sa pile de plateforme plus large. Ces développements réduisent la distance entre la découverte de produits, la logique de recommandation et l'exécution. Ils augmentent également la demande de support géré, car les entreprises ont besoin d'un réglage continu après le déploiement initial.

Expansion de l'activation des données propriétaires sur les points de contact numériques

L'activation des données propriétaires devient de plus en plus centrale sur le marché des services de personnalisation, à mesure que les entreprises s'adaptent au déclin des méthodes de suivi tierces. Tealium a rapporté en 2025 que 72 % des entreprises renforçaient leurs stratégies de données propriétaires, suggérant un changement structurel large dans la façon dont les programmes de personnalisation sont construits.[3]Tealium, "État du CDP 2025," Tealium, tealium.com Twilio Segment a également rapporté que ses clients ont synchronisé près de 10 billions de lignes de données vers des entrepôts de données cloud en 2025, démontrant l'échelle désormais impliquée dans l'unification et l'activation des données clients. Cela est important car chaque interaction personnalisée génère davantage de données comportementales, ce qui donne aux premiers adoptants une boucle de rétroaction plus solide au fil du temps. Les règles de confidentialité renforcent la même tendance, car les entreprises ont de plus en plus besoin d'enregistrements de consentement plus clairs, de contrôles de gouvernance plus solides et d'une résolution d'identité plus précise avant que l'activation puisse se faire à grande échelle.

Besoin de taux de conversion plus élevés dans les entonnoirs e-commerce et commerce de détail

Les acheteurs du commerce de détail et de l'e-commerce continuent d'investir dans le marché des services de personnalisation, car la personnalisation reste étroitement liée aux performances de conversion. Les dépenses les plus importantes se déplacent des outils isolés vers des modèles opérationnels plus larges capables de coordonner la recherche, le merchandising, la messagerie et l'engagement post-achat en un seul flux. Cela aide les services de personnalisation gérés à gagner du terrain, car de nombreuses marques ne souhaitent pas faire évoluer leurs équipes internes au même rythme que leurs programmes de personnalisation. Dans la structure de marché actuelle, ce schéma soutient le modèle de livraison technologique à la croissance la plus rapide, où les services de personnalisation gérés devraient croître à un CAGR de 15,43 % jusqu'en 2031. Le changement pratique est que les acheteurs ne considèrent plus la personnalisation comme un projet d'implémentation ponctuel. Ils attendent de plus en plus une surveillance continue des modèles, des ajustements des flux de travail et une optimisation du parcours client dans le cadre de la relation de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faibles performances de personnalisation dues à une mauvaise qualité des données | -1.3% | Mondial, plus aigu dans les marchés émergents et les entreprises de taille intermédiaire | Moyen terme (2-4 ans) |

| Préoccupations des entreprises concernant la gestion du consentement et la gouvernance des données | -1.0% | Europe et Amérique du Nord, avec une pertinence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité élevée d'intégration avec les environnements MarTech et CRM existants | -0.9% | Mondial, plus aigu dans les grandes entreprises avec de longues histoires technologiques | Moyen terme (2-4 ans) |

| Lacunes en compétences dans la stratégie de personnalisation, les opérations de modèles et la mesure | -0.7% | Mondial, avec une forte pression en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faibles performances de personnalisation dues à une mauvaise qualité des données

La mauvaise qualité des données reste l'une des limites opérationnelles les plus évidentes du marché des services de personnalisation. En 2025, un rapport a révélé que 76 % des organisations avaient moins de la moitié de leurs données CRM exactes et complètes, même si 90 % reconnaissaient les données CRM comme centrales pour leurs opérations. Cet écart est important car des enregistrements défaillants non seulement réduisent la précision des recommandations, mais créent également de mauvaises expériences clients plus difficiles à corriger après le lancement. De nombreuses entreprises gèrent encore les informations clients sur des systèmes CRM, commerce, fidélité, automatisation marketing, point de vente et mobile, et chaque rupture dans cette chaîne augmente le risque d'erreurs d'identité et de messagerie. Cela maintient une forte demande pour les services de nettoyage des données, de résolution d'identité et de plateforme de données clients avant que des objectifs de personnalisation plus larges puissent être atteints. Cela ralentit également les retours pour les fournisseurs qui entrent dans le compte avant que l'acheteur ait corrigé ses fondations de données clients essentielles.

Préoccupations des entreprises concernant la gestion du consentement et la gouvernance des données

Les exigences en matière de gestion du consentement et de gouvernance continuent de ralentir certaines parties du marché des services de personnalisation, en particulier dans les régions et secteurs réglementés. Le RGPD exige un examen plus approfondi des traitements susceptibles de créer un risque élevé pour les individus, et les programmes de personnalisation qui utilisent une logique de décision automatisée relèvent souvent de cet environnement de contrôle plus large.[4]GDPR.EU, "Règlement général sur la protection des données," GDPR.EU, gdpr.eu La charge augmente encore lorsque les entreprises opèrent dans l'Union européenne, aux États-Unis et en Asie-Pacifique, car les règles de consentement, les exigences de stockage et les pratiques de traitement des données ne s'alignent pas parfaitement entre les juridictions. Cela peut obliger les entreprises à construire des flux de travail et des couches d'infrastructure différents pour différents marchés. Il en résulte des cycles de déploiement plus longs, des examens juridiques et techniques plus importants et une pression plus forte sur la sélection des fournisseurs. Cela augmente également la demande de prestataires de services capables de combiner une livraison personnalisée avec la conception de la gouvernance, la documentation et le support, ainsi que des pratiques opérationnelles auditables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la profondeur d'intégration maintient les revenus concentrés dans les travaux d'implémentation

L'implémentation et l'intégration de systèmes détenaient 28,41 % de part en 2025, et cette position reflète la quantité de travail nécessaire pour connecter les outils de personnalisation aux systèmes CRM, CDP, commerce et d'exécution. Sur le marché des services de personnalisation, les acheteurs font encore face à d'importants écarts opérationnels entre la plateforme qu'ils achètent et les résultats qu'ils attendent. C'est pourquoi les revenus d'implémentation restent concentrés même si la technologie elle-même devient plus facile d'accès. Les services de stratégie, de conception, de support et de formation continuent d'être importants, car les entreprises ont besoin de plus que des licences logicielles pour gérer un engagement personnalisé sur tous les canaux. Les plateformes de personnalisation pilotées par l'IA devraient croître à un CAGR de 14,82 % jusqu'en 2031, et ce rythme montre où la demande de services futurs se dirige à mesure que l'automatisation devient plus centrale dans la livraison.

Le prochain changement dans ce segment n'est pas la suppression des services, mais le changement des services qui comptent le plus après le lancement. La formation et l'habilitation gagnent en pertinence, car de nombreux acheteurs manquent encore d'équipes internes capables de gérer les systèmes de décision pilotés par l'IA au fil du temps. Les conclusions de l'OCDE en 2026 ont montré que l'intégration de l'IA restait inégale entre les organisations de différentes tailles, les contraintes de temps et les lacunes en compétences étant toujours les principaux obstacles. Cette même pression soutient le travail de conseil et de livraison gérée, car les entreprises souhaitent une continuité des performances après l'implémentation. Le support de personnalisation géré devient donc une extension pratique du déploiement plutôt qu'une couche optionnelle séparée. Dans cette partie du secteur des services de personnalisation, les fournisseurs capables de combiner l'intégration de systèmes avec un support opérationnel post-lancement sont susceptibles de maintenir des relations clients plus solides.

Par déploiement : la prédominance du cloud se maintient tandis que l'adoption hybride gagne en importance structurelle

Le déploiement basé sur le cloud représentait 71,26 % du mix en 2025, ce qui en faisait la base opérationnelle claire pour la plupart des programmes sur le marché des services de personnalisation. Les acheteurs continuent de préférer les environnements cloud car ils réduisent le temps de provisionnement et prennent en charge le traitement élastique pour les signaux clients à volume élevé. Cet avantage reste important pour la logique de recommandation, l'automatisation des parcours et les charges de travail d'exécution multicanal. Dans le même temps, le marché ne suit pas un chemin simple à sens unique des environnements sur site vers le cloud. Le déploiement hybride devrait croître à un CAGR de 13,69 % jusqu'en 2031, ce qui montre que les problèmes de conformité, de résidence des données et de contrôle des systèmes façonnent la prochaine phase d'adoption.

La signification pratique de la croissance hybride est que certains acheteurs veulent la rapidité à l'échelle du cloud sans renoncer au contrôle local sur les données sensibles. Cela est particulièrement visible dans les secteurs réglementés où la migration complète vers le cloud reste difficile pour des raisons juridiques ou opérationnelles. Braze a répondu à ce schéma en avril 2026 en ajoutant une infrastructure hébergée dans l'Union européenne pour son environnement de décision par IA, alignant son offre plus étroitement avec les exigences de résidence des données. Pour de nombreuses entreprises, l'architecture hybride devient un modèle stable à long terme plutôt qu'une étape de transition temporaire. Cela soutient la demande de planification du déploiement, de conception d'architecture et de services d'intégration couvrant à la fois les environnements natifs du cloud et les environnements locaux contrôlés. Cela maintient également le marché des services de personnalisation étroitement lié aux travaux d'infrastructure respectueux de la conformité.

Par technologie : les plateformes web dominent les dépenses actuelles tandis que les couches natives à l'IA façonnent la demande future

Les plateformes de personnalisation web ont mené avec une part de 24,83 % en 2025, reflétant la maturité des outils de test web, de livraison de contenu dynamique et de ciblage comportemental. Cela donne au marché des services de personnalisation une large base installée dans la technologie spécifique aux canaux que de nombreuses entreprises comprennent déjà. Les plateformes de personnalisation d'applications mobiles et les plateformes omnicanales gagnent également du terrain à mesure que les marques tentent de créer des parcours plus cohérents sur les appareils et les points de contact. Les plateformes de données clients restent centrales car elles constituent la couche unificatrice derrière l'activation sur toutes ces catégories technologiques. Twilio Segment a rapporté une hausse de 57 % des volumes de traits prédictifs en 2025, indiquant que l'utilisation des CDP s'oriente davantage vers l'activation en temps réel plutôt que de rester au stade de la collecte de données.

Le changement opérationnel le plus rapide se produit là où les entreprises ne souhaitent plus gérer seules l'ensemble de la pile de personnalisation. Les services de personnalisation gérés devraient se développer à un CAGR de 15,43 % jusqu'en 2031, soulignant que la complexité d'exécution est désormais autant un problème de service qu'un problème logiciel. Bloomreach a rendu Loomi Marketing Agent généralement disponible en juin 2026, et le produit transformait une invite en langage naturel en un flux de travail de campagne entièrement construit. Cet exemple montre comment les couches natives à l'IA réduisent la configuration manuelle tout en augmentant les attentes d'optimisation permanente. Les acheteurs recherchent donc des fournisseurs capables de gérer ensemble les performances des modèles, la conception des flux de travail et l'adaptation des campagnes. Sur le marché des services de personnalisation, le leadership technologique est de plus en plus lié à la simplicité opérationnelle après le déploiement.

Par taille d'entreprise : les grandes entreprises dominent les revenus tandis que les petites entreprises créent le chemin de croissance le plus rapide

Les grandes entreprises détenaient une part de 62,34 % en 2025, et cette avance provenait de données plus profondes, d'équipes numériques plus importantes et d'une plus grande capacité à absorber de longs cycles d'implémentation. Sur le marché des services de personnalisation, ces entreprises représentent encore la majeure partie des dépenses, car leur base de revenus rend les retours sur la personnalisation plus faciles à justifier. Les grands acheteurs ont également tendance à gérer plus de canaux, plus de produits et plus d'enregistrements clients, ce qui augmente la valeur des systèmes de personnalisation intégrés. Les petites et moyennes entreprises, cependant, devraient croître à un CAGR de 14,17 % jusqu'en 2031, ce qui en fait le bassin de demande à évolution la plus rapide. La taille du marché des services de personnalisation pour les petites et moyennes entreprises s'étend donc à travers des modèles qui réduisent les besoins en codage, raccourcissent le temps de configuration et limitent la charge opérationnelle initiale.

Les travaux de l'OCDE en 2026 ont montré une adoption soutenue des outils d'IA parmi les petites entreprises, en particulier lorsque des solutions prêtes à l'emploi réduisaient les frictions de configuration et les exigences d'investissement. Ce schéma aide à expliquer pourquoi la demande des PME se dirige vers des modèles de service modulaires et axés sur les résultats plutôt que vers des programmes consultatifs complets. Bloomreach a renforcé sa position dans cet espace en avril 2026 avec Loomi AI pour Shopify, conçu pour prendre en charge la personnalisation sur plusieurs points de contact sans codage ni support informatique. Ce type d'adéquation produit-marché change la façon dont les petits acheteurs entrent sur le marché des services de personnalisation. Cela signifie également que les prestataires de services ont besoin de chemins de déploiement plus simples, d'une intégration plus rapide et d'une valeur opérationnelle plus claire pour les petits comptes. Dans le secteur des services de personnalisation, la croissance des PME crée un modèle de livraison distinct plutôt qu'une version réduite de la demande des grandes entreprises.

Par secteur d'utilisation final : le commerce de détail détient la plus grande base tandis que la santé se développe le plus rapidement

Le commerce de détail et l'e-commerce représentaient une part de 26,19 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché des services de personnalisation. La raison est directe : les programmes de commerce de détail peuvent relier l'activité de personnalisation à la conversion, à la valeur du panier, au merchandising et à l'engagement répété plus rapidement que la plupart des autres secteurs. Le BFSI est resté un autre grand groupe d'utilisateurs, car les parcours de banque numérique et de produits financiers reposent de plus en plus sur des recommandations ciblées et des orientations sur les prochaines étapes. La demande des médias, des télécommunications, de la fabrication et du secteur public a également continué de se développer, bien que chacun utilise la personnalisation de différentes manières. La santé et les sciences de la vie devraient croître à un CAGR de 13,84 % jusqu'en 2031, et ce rythme plus rapide attire l'attention vers les cas d'usage d'engagement et de navigation des patients.

La croissance dans le secteur de la santé est moins façonnée par la promotion traditionnelle et davantage par une communication individualisée qui soutient les décisions de soins et l'accès. UnitedHealthcare a lancé Avery en mars 2026 en tant que compagnon d'IA générative qui personnalise la navigation en matière de santé en utilisant les avantages des membres et les informations démographiques. Ce mouvement a montré comment la personnalisation dans le secteur de la santé évolue vers une prestation de services pratique plutôt que de rester limitée aux portails d'information. Le secteur devient également plus important car l'expérience des membres et la qualité de l'engagement font désormais partie intégrante de la façon dont les grandes organisations de santé évaluent leurs performances. Sur le marché des services de personnalisation, cela crée de l'espace pour les fournisseurs capables de combiner le traitement des données réglementées avec des outils de communication adaptatifs. Cela élargit également la base de demande au-delà du modèle centré sur le commerce de détail qui a défini le développement antérieur du marché.

Analyse géographique

L'Amérique du Nord détenait une part de 34,72 % en 2025, ce qui en faisait le plus grand bloc régional sur le marché des services de personnalisation. La région bénéficie d'une infrastructure cloud mature, d'une adoption approfondie des logiciels d'entreprise et d'une forte concentration de grands fournisseurs de technologie d'expérience client et de marketing. Les États-Unis représentent la majeure partie de cette position, car ils combinent de grands acheteurs d'entreprise avec des fournisseurs qui continuent d'élargir leurs capacités de services de personnalisation. Le Canada et le Mexique ajoutent une profondeur régionale, avec des cas d'usage dans les services financiers et le commerce de détail soutenant l'adoption. La part du marché des services de personnalisation en Amérique du Nord reflète également des boucles de rétroaction plus courtes entre le développement de produits des fournisseurs et le déploiement en entreprise, ce qui aide à accélérer les projets de l'approvisionnement à l'exécution.

L'Europe reste un centre de demande majeur, mais l'environnement opérationnel est de plus en plus façonné par les exigences en matière de confidentialité et de gouvernance. Le RGPD et les attentes de transparence associées poussent les entreprises à construire des systèmes de personnalisation sur une base de consentement et de documentation plus solide que dans de nombreuses autres régions. L'Allemagne, le Royaume-Uni et la France continuent de mener la demande régionale, en particulier dans les services financiers, l'automobile et l'e-commerce. L'Amérique du Sud est encore à un stade précoce de son cycle de croissance, avec le Brésil et l'Argentine en tête de l'adoption, tandis que la réglementation sur la confidentialité continue d'influencer les décisions d'infrastructure de données.

L'Asie-Pacifique devrait se développer à un CAGR de 14,21 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des services de personnalisation. Le comportement numérique axé sur le mobile, les grands écosystèmes de commerce en ligne et l'utilisation plus forte par les entreprises de modèles opérationnels activés par l'IA soutiennent la croissance. L'Inde émerge comme un marché à fort potentiel pour les cas d'usage de l'e-commerce et de la santé, tandis que la Chine et l'Asie du Sud-Est continuent de soutenir une adoption plus large des plateformes grâce à leur échelle et à leur engagement numérique profond. Le Moyen-Orient et l'Afrique restent à un stade plus précoce, mais les efforts de transformation numérique nationale en Arabie saoudite et aux Émirats arabes unis contribuent à créer une base plus solide pour la future demande de personnalisation.

Paysage concurrentiel

Le marché des services de personnalisation reste modérément fragmenté, car les fournisseurs de plateformes, les intégrateurs de systèmes et les spécialistes se font concurrence sur différentes parties de la chaîne de valeur. Aucun fournisseur unique ne contrôle l'opportunité de service complète, même si plusieurs grands fournisseurs de logiciels maintiennent de solides relations avec les entreprises et de larges portefeuilles de produits. Cela maintient une concurrence active autour de la rapidité d'implémentation, de la profondeur d'intégration, de la flexibilité de déploiement et de la qualité du support géré. Le marché devient également plus stratifié, certains fournisseurs vendant des plateformes, d'autres se concentrant sur la livraison de services, et d'autres combinant les deux par le biais d'acquisitions et d'expansion de produits. Sur le marché des services de personnalisation, ce mix favorise les entreprises capables de connecter les données, l'orchestration, le contenu et l'exécution sans ajouter trop de complexité opérationnelle pour l'acheteur.

Salesforce a continué à construire une position plus large de pile complète en 2026 grâce à des accords qui ont ajouté des capacités de commerce agentique, d'agent client et de contenu. L'acquisition de Cimulate a renforcé la découverte de produits pilotée par l'IA, tandis que l'accord d'acquisition de Fin a élargi les capacités d'agent client au sein de l'écosystème Agentforce. Adobe a également élargi sa position avec CX Enterprise, qui a lié les standards ouverts et l'orchestration agentique plus directement à la gestion de l'expérience en entreprise.

Les fournisseurs spécialisés construisent des positions durables en résolvant des problèmes opérationnels plus ciblés au sein du marché des services de personnalisation. MoEngage a renforcé son offre en juin 2026 grâce à l'acquisition d'Aampe, qui a ajouté une capacité de décision autonome par utilisateur aux flux de travail d'engagement client. Bloomreach a également poussé plus loin dans l'exécution à faible friction avec les outils Loomi pour l'automatisation des campagnes d'entreprise et l'activation basée sur Shopify. Cela laisse une ouverture claire dans les comptes du marché intermédiaire où les acheteurs veulent de meilleurs résultats que ce que les outils en libre-service peuvent offrir, mais ne veulent pas le coût et le calendrier des grands programmes d'entreprise.

Leaders du secteur des services de personnalisation

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : MoEngage, la plateforme d'engagement client agentique, a acquis Aampe, basée à San Francisco, dans le cadre d'une transaction entièrement en espèces dont la valeur serait de plusieurs dizaines de millions de dollars, ajoutant une infrastructure d'agent IA par utilisateur qui permet une prise de décision autonome 1:1 sur le canal, le timing et le message pour chaque client individuel. L'accord a positionné MoEngage comme un concurrent pour les acheteurs d'entreprise recherchant une granularité de personnalisation au-delà de l'orchestration au niveau des segments.

- Juin 2026 : Bloomreach a rendu son Loomi Marketing Agent généralement disponible, convertissant une seule invite en langage naturel en un flux de travail de campagne entièrement construit. La version ciblait la demande croissante d'infrastructure de personnalisation agentique à faible charge opérationnelle parmi les détaillants B2C.

- Mai 2026 : Amperity a dévoilé des assistants IA et des outils de personnalisation de site en temps réel et d'abandon de panier lors de son événement Amplify 2026, permettant aux marques de reconnaître instantanément les clients, de convertir les visiteurs anonymes en profils connus et de déclencher des flux de travail de récupération en session.

- Avril 2026 : Adobe a rebaptisé et restructuré sa suite Experience Cloud en CX Enterprise, intégrant l'IA agentique via Adobe Brand Intelligence et Adobe Engagement Intelligence pour offrir une personnalisation à grande échelle sur chaque point de contact client, construite sur des standards ouverts MCP et A2A.

Périmètre du rapport mondial sur le marché des services de personnalisation

Le marché des services de personnalisation désigne l'écosystème de services professionnels, gérés et de support qui aident les organisations à offrir des expériences hautement personnalisées et pertinentes aux clients sur les points de contact numériques et physiques. Ce marché exclut les licences logicielles ou abonnements de plateforme proprement dits, en se concentrant entièrement sur l'expertise humaine nécessaire pour élaborer des stratégies, implémenter, intégrer et optimiser les technologies de personnalisation. Ces technologies comprennent les plateformes de personnalisation web et d'applications mobiles, les plateformes de données clients (CDP), les outils pilotés par l'IA, les moteurs de recommandation et les solutions omnicanales déployées dans des environnements cloud, sur site et hybrides. Les services s'adressent aux organisations de toutes tailles dans divers secteurs, notamment le commerce de détail, le BFSI, la santé et les médias, leur permettant de tirer parti de l'analyse des données et de l'apprentissage automatique pour stimuler l'engagement client, augmenter les taux de conversion, fidéliser les clients et maximiser le retour sur investissement de leurs piles technologiques de personnalisation.

Le rapport sur le marché des services de personnalisation est segmenté par type de service (stratégie de personnalisation et conseil, implémentation et intégration de systèmes, conception de la personnalisation et optimisation de l'expérience, services de personnalisation gérés, support et maintenance, et formation et habilitation), déploiement (basé sur le cloud, sur site et hybride), technologie (plateformes de personnalisation web, plateformes de personnalisation d'applications mobiles, plateformes de données clients (CDP), moteurs de recommandation et de décision, plateformes de personnalisation pilotées par l'IA et plateformes de personnalisation omnicanales), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, informatique et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stratégie de personnalisation et conseil |

| Implémentation et intégration de systèmes |

| Conception de la personnalisation et optimisation de l'expérience |

| Services de personnalisation gérés |

| Support et maintenance |

| Formation et habilitation |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Plateformes de personnalisation web |

| Plateformes de personnalisation d'applications mobiles |

| Plateformes de données clients (CDP) |

| Moteurs de recommandation et de décision |

| Plateformes de personnalisation pilotées par l'IA |

| Plateformes de personnalisation omnicanales |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Stratégie de personnalisation et conseil | ||

| Implémentation et intégration de systèmes | |||

| Conception de la personnalisation et optimisation de l'expérience | |||

| Services de personnalisation gérés | |||

| Support et maintenance | |||

| Formation et habilitation | |||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par technologie | Plateformes de personnalisation web | ||

| Plateformes de personnalisation d'applications mobiles | |||

| Plateformes de données clients (CDP) | |||

| Moteurs de recommandation et de décision | |||

| Plateformes de personnalisation pilotées par l'IA | |||

| Plateformes de personnalisation omnicanales | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Commerce de détail et e-commerce | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Médias et divertissement | |||

| Fabrication industrielle | |||

| Gouvernement et administration publique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et projetée du marché des services de personnalisation ?

Le marché des services de personnalisation s'élevait à 14,36 milliards USD en 2026 et devrait atteindre 24,75 milliards USD d'ici 2031, avec une croissance à un CAGR de 11,50 % sur la période 2026-2031.

Quelle région mène la demande de services de personnalisation ?

L'Amérique du Nord a mené avec une part de 34,72 % en 2025 grâce à une infrastructure cloud mature, une forte adoption des logiciels d'entreprise et la présence de grands fournisseurs.

Quelle région se développe le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 14,21 % jusqu'en 2031, soutenue par un comportement numérique axé sur le mobile et une adoption croissante de l'IA dans les grands écosystèmes de commerce.

Quel domaine de service génère le plus de revenus aujourd'hui ?

L'implémentation et l'intégration de systèmes détenaient 28,41 % de part en 2025, montrant que la complexité du déploiement représente encore une grande part des dépenses de services.

Quel groupe d'utilisateurs finaux crée la plus grande base de revenus ?

Le commerce de détail et l'e-commerce ont mené avec 26,19 % de part en 2025, car les résultats de la personnalisation peuvent être liés plus directement à la conversion, à la valeur du panier et à l'engagement répété.

Qu'est-ce qui change le plus dans la stratégie des fournisseurs dans cet espace ?

Les fournisseurs évoluent vers des piles de services plus complètes, l'automatisation des flux de travail pilotée par l'IA et des modèles de livraison gérés, tandis que les acquisitions continuent de connecter les capacités de données, de contenu et de décision.

Dernière mise à jour de la page le: