Taille et part du marché de la cybersécurité à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

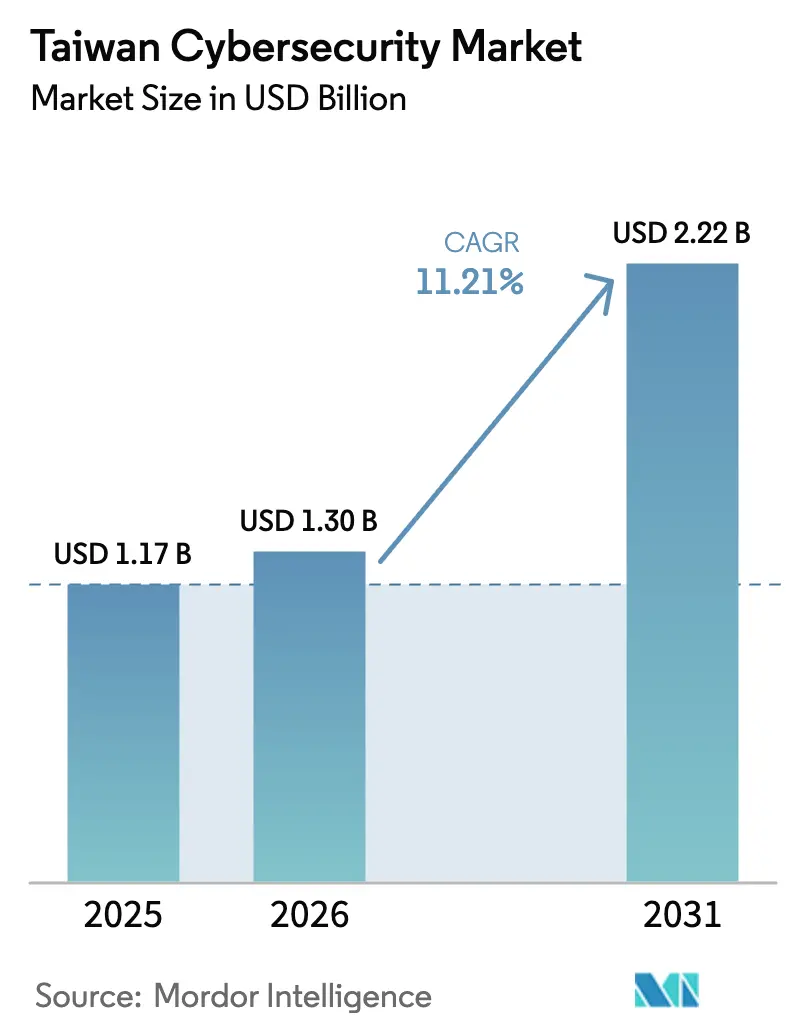

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité à Taïwan par Mordor Intelligence

La taille du marché de la cybersécurité à Taïwan devrait croître de 1,17 milliard USD en 2025 à 1,3 milliard USD en 2026 et devrait atteindre 2,22 milliards USD d'ici 2031 à un TCAC de 11,21 % sur la période 2026-2031. Les tensions géopolitiques, la dépendance de la chaîne d'approvisionnement aux semi-conducteurs et une moyenne de 2,4 millions de cyberattaques quotidiennes alimentent des dépenses continues dans les secteurs public et industriel. L'application réglementaire — notamment la Loi sur la cybersécurité 2.0 — élève la conformité d'une bonne pratique volontaire à une obligation légale assortie d'amendes pouvant atteindre 10 millions NTD pour non-déclaration d'incidents, faisant basculer les budgets vers les services de sécurité gérés. Les déploiements de réseaux privés 5G dans les parcs scientifiques, les directives de migration vers la cryptographie post-quantique et les cadres de confiance zéro dans le secteur bancaire ancrent des schémas d'investissement pérennes. Simultanément, une pénurie chronique de talents d'environ 80 000 spécialistes gonfle la demande en automatisation et en opérations de sécurité externalisées. Les PME sensibles aux coûts restent néanmoins hésitantes, laissant une base adressable importante mais fragmentée pour le marché de la cybersécurité à Taïwan.

Principaux enseignements du rapport

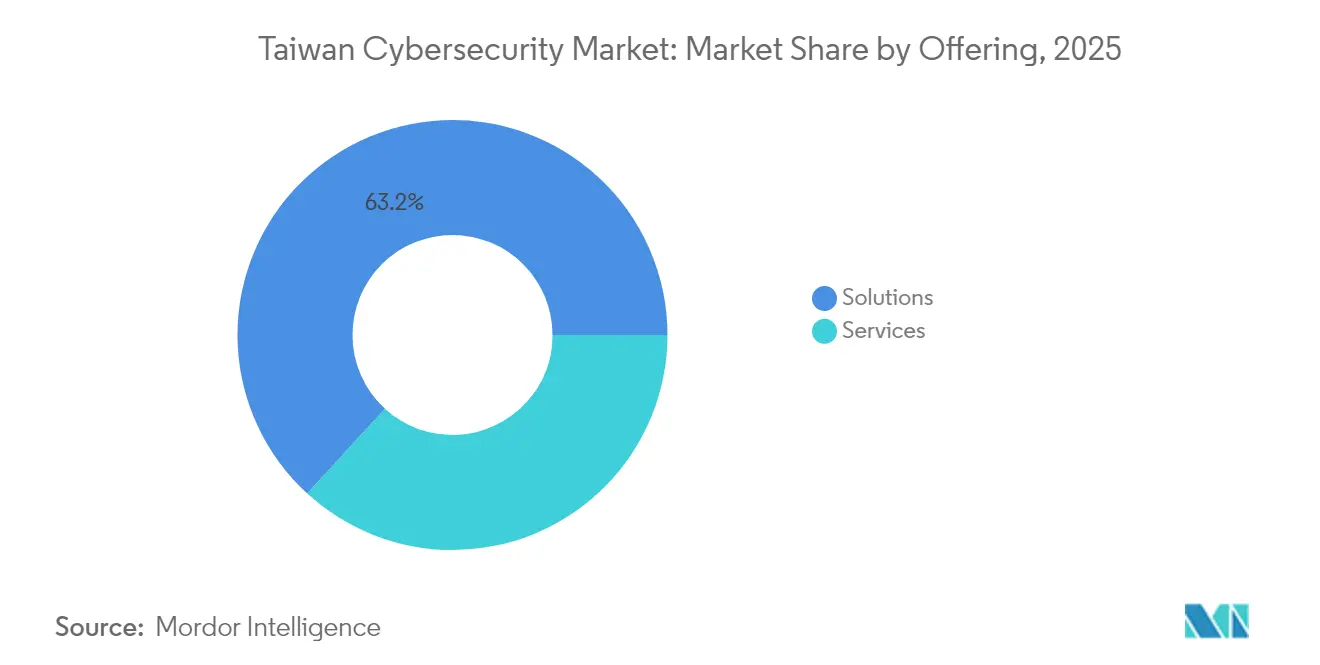

- Par offre, les solutions ont représenté 63,20 % de la part du marché de la cybersécurité à Taïwan en 2025 ; les services gérés devraient se développer à un TCAC de 14,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 56,20 % de la taille du marché de la cybersécurité à Taïwan en 2025 ; le cloud devrait croître à un TCAC de 16,34 % jusqu'en 2031.

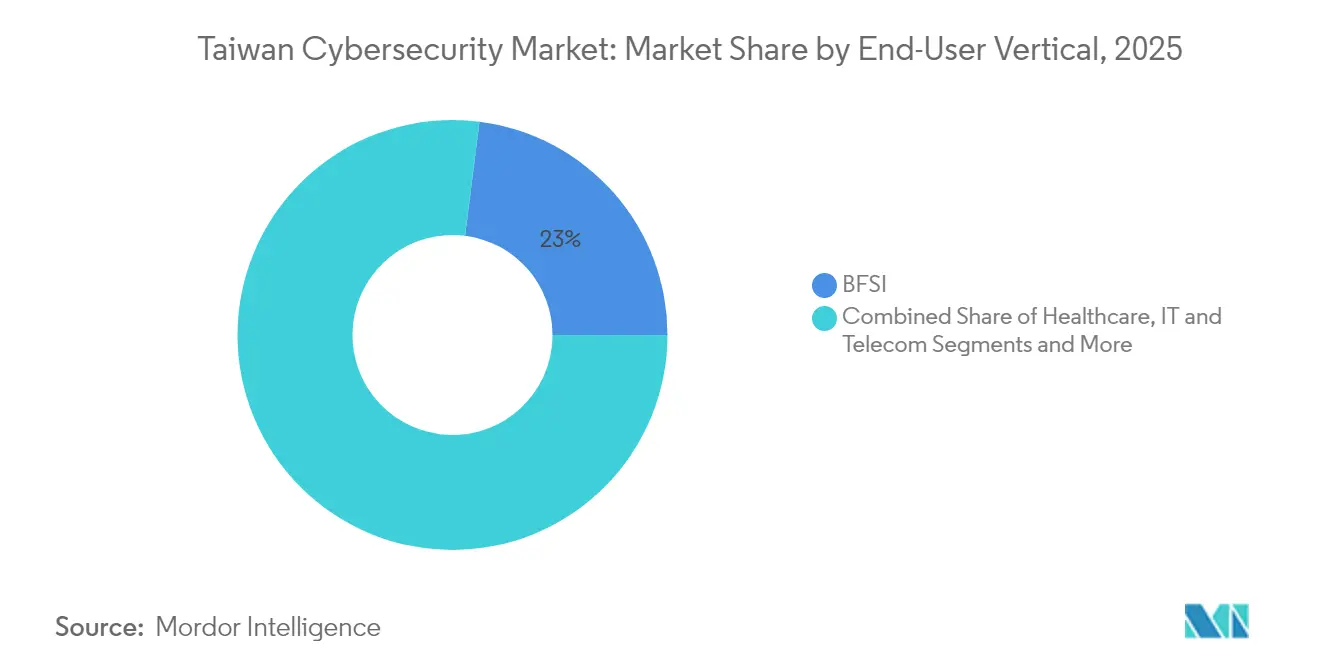

- Par vertical d'utilisateur final, le BFSI était en tête avec une part de revenus de 23,00 % en 2025, tandis que la santé progresse à un TCAC de 15,02 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 71,60 % de la part du marché de la cybersécurité à Taïwan en 2025 ; les PME enregistrent la croissance la plus rapide à un TCAC de 12,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La convergence TI-OT dans la fabrication intelligente sécurise la propriété intellectuelle | +2.1% | National, accent sur le Parc scientifique de Hsinchu | Moyen terme (2-4 ans) |

| Loi sur la cybersécurité 2.0 et mandats de résilience des infrastructures critiques | +2.8% | National, six secteurs critiques | Court terme (≤ 2 ans) |

| Les déploiements de réseaux privés 5G dans les parcs scientifiques renforcent la sécurité en périphérie | +1.7% | Kaohsiung et parcs régionaux | Moyen terme (2-4 ans) |

| Le bac à sable FinTech accélère l'adoption de la confiance zéro dans le BFSI | +1.4% | Quartier financier de Taipei | Court terme (≤ 2 ans) |

| Les exigences de sécurité de la chaîne d'approvisionnement en semi-conducteurs émanant des clients américains et européens | +2.3% | National avec liens mondiaux | Long terme (≥ 4 ans) |

| Recrudescence des rançongiciels dans les secteurs du jeu vidéo et des semi-conducteurs | +1.9% | Clusters sectoriels spécifiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La convergence TI-OT dans la fabrication intelligente sécurise la propriété intellectuelle

La convergence brouille des réseaux autrefois distincts, exposant les équipements hérités aux menaces provenant d'Internet. L'enquête 2024 de TXOne Networks a indiqué que 94 % des usines taïwanaises ont enregistré des incidents OT liés à des vecteurs informatiques, soulignant l'urgence de plateformes de sécurité industrielles. Par exemple, le réseau privé 5G entièrement virtualisé d'Inventec a fait passer les taux de production en flux continu de 70 % à 85 %, tout en introduisant de nouvelles vulnérabilités pour les véhicules à guidage automatique qui nécessitent désormais des défenses de micro-segmentation. Les fournisseurs intègrent donc la détection d'anomalies en temps réel, des journaux immuables et des fonctionnalités de correction sans temps d'arrêt pour répondre aux critères stricts de qualité de production.

Loi sur la cybersécurité 2.0 et mandats de résilience des infrastructures critiques

Les amendements législatifs élargissent la couverture de 4 à 6 secteurs et imposent des pénalités de 10 millions NTD pour les violations non déclarées, incitant à l'achat immédiat de plateformes de réponse aux incidents et de services SOC disponibles 24h/24 et 7j/7[1]Chang-Lin Wang, "La législature adopte les amendements à la Loi sur la cybersécurité 2.0," Technice, technice.com.tw. Le Ministère des Affaires numériques exige en outre des audits annuels par des tiers, accélérant la demande de conseil et d'évaluation des vulnérabilités. Les organisations incapables de constituer leurs propres équipes SOC externalisent de plus en plus vers des fournisseurs de services de sécurité gérés (MSSP) nationaux pour respecter des critères stricts de délai de réponse.

Les déploiements de réseaux privés 5G dans les parcs scientifiques renforcent la sécurité en périphérie

Le déploiement de patrouilles intelligentes 5G de Far EasTone Telecom pour la police de Kaohsiung a illustré comment le découpage réseau garantit l'isolation des applications tout en maintenant la latence en dessous de 10 ms. Les architectures fermées comme HTC Reign Core permettent une bande passante personnalisable pour les charges de travail critiques, répondant aux préoccupations de fuite de propriété intellectuelle répandues dans les laboratoires de recherche et développement au sein du marché de la cybersécurité à Taïwan.

Le bac à sable FinTech accélère l'adoption de la confiance zéro dans le BFSI

Le bac à sable de la Commission de supervision financière permet un pilotage rapide de la détection de fraude par intelligence artificielle et des remises bancaires par chaîne de blocs, tout en imposant des contrôles de type « ne jamais faire confiance, toujours vérifier ». Le Laboratoire de prévention de la fraude de E.SUN Bank corrèle désormais la biométrie, la posture des appareils et l'analyse comportementale, réduisant les faux positifs de signalement de transactions de 27 % en 2025. Les grandes banques déploient donc des jetons matériels multifacteurs et des passerelles de micro-services pour sécuriser les API bancaires ouvertes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de PME fragmentée avec faible adoption de la cyber-assurance | -1.8% | Zones de fabrication traditionnelles | Moyen terme (2-4 ans) |

| L'approvisionnement centré sur les appliances ralentit la migration vers le SaaS | -1.3% | Gouvernement et grandes entreprises | Long terme (≥ 4 ans) |

| Restrictions sur les transferts transfrontaliers de données pour les MSSP étrangers | -0.9% | National | Court terme (≤ 2 ans) |

| La pénurie de talents cyber bilingues fait monter les coûts de service | -1.6% | Taipei et Hsinchu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Base de PME fragmentée avec faible adoption de la cyber-assurance

Plus de 98 % du tissu entrepreneurial est composé de PME qui dépassent rarement 1 % de leur chiffre d'affaires en dépenses de cybersécurité. Un audit 2025 du Département du développement numérique a révélé d'importantes lacunes de capacités dans des secteurs tels que la transformation alimentaire, où seulement 22 % des entreprises effectuent des tests de pénétration annuels. Le faible appétit pour la cyber-assurance perpétue le sous-investissement, obligeant les prestataires à proposer des offres groupées à faible coût combinant sécurité des points de terminaison, formation à la sensibilisation et couverture simplifiée des incidents.

L'approvisionnement centré sur les appliances ralentit la migration vers le SaaS

Les agences gouvernementales privilégient encore les modules de sécurité matériels et les pare-feu sous forme d'appliances en raison de préoccupations liées à la souveraineté des données. Cette position reporte l'adoption native du cloud, allonge les cycles de renouvellement et fait grimper le coût total de possession. Par exemple, une banque publique a acquis 650 appareils physiques en 2025 pour maintenir un environnement à accès restreint, malgré des alternatives SaaS équivalentes offrant des correctifs automatiques et une mise à l'échelle élastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : Domination des solutions au milieu d'une accélération des services

Les solutions détenaient 63,20 % de la part du marché de la cybersécurité à Taïwan en 2025. La demande s'est concentrée sur la gestion unifiée des menaces, la protection des points de terminaison et les passerelles web sécurisées. La catégorie des services constitue néanmoins le moteur de croissance : les services gérés sont prévus à un TCAC de 14,23 % jusqu'en 2031, alors que les organisations font face à un déficit de talents dépassant 80 000 professionnels. Les fournisseurs proposent désormais des offres groupées MDR, de chasse aux menaces et de reporting de conformité sous forme de modèles d'abonnement alignés sur les budgets d'exploitation plutôt que d'investissement.

Les services professionnels gagnent également du terrain. Les engagements d'équipe rouge pilotés par l'intelligence artificielle de CyCraft ont démontré une découverte des violations 38 % plus rapide par rapport aux évaluations manuelles, incitant les grands détaillants à allouer des budgets supplémentaires pour des tests continus. Par ailleurs, la protection des points de terminaison et des charges de travail cloud au sein du segment des solutions constituent les points d'entrée privilégiés des PME, car ils peuvent être déployés rapidement avec une intégration sur site minimale.

Par mode de déploiement : Le cloud gagne en dynamique malgré la préférence pour le déploiement sur site

Le déploiement sur site maintient une part de 56,20 % de la taille du marché de la cybersécurité à Taïwan en 2025, reflétant des règles de résidence des données ancrées dans les secteurs gouvernemental et financier. Cependant, la pression économique et l'évolution des surfaces d'attaque poussent vers des modèles hybrides. Les déploiements cloud croissent à un TCAC de 16,34 % et représentent désormais la majorité des nouveaux projets, notamment les remplacements de SIEM à forte composante analytique. Les initiatives de cloud souverain de Chunghwa Telecom et de Far EasTone offrent un hébergement conforme qui atténue les obstacles réglementaires.

Des cas d'utilisation tels que le périmètre de service d'accès sécurisé (SASE) et les courtiers de sécurité d'accès au cloud (CASB) illustrent une adoption rapide car ils unifient la protection du travail à distance pour les équipes distribuées. La migration vers le cloud privé de GECP en 2025 a réduit le temps moyen de détection de 46 % tout en divisant par deux les coûts de stockage des journaux, une tendance qui encourage même les secteurs les plus prudents à tester des défenses natives du cloud.

Par vertical d'utilisateur final : Leadership du BFSI avec accélération de la santé

Le BFSI contribue à hauteur de 23,00 % des revenus, porté par des réglementations strictes sur les bacs à sable et des mandats de confiance zéro. Les institutions financières combinent désormais l'analyse en temps réel par intelligence artificielle avec l'authentification multifacteur pour atténuer les prises de contrôle de comptes. Par exemple, la passerelle API bancaire ouverte de CTBC Bank a bloqué 1,9 million d'appels suspects en 2025 sans interruption de service.

La santé enregistre la croissance la plus rapide à un TCAC de 15,02 %, catalysée par la télémédecine 5G et l'escalade des attaques par rançongiciel. Le Ministère des Affaires numériques a dépêché des équipes d'urgence à l'Hôpital commémoratif Mackay après une violation en mars 2025, déclenchant des évaluations de vulnérabilités à l'échelle du secteur. Les hôpitaux accordent désormais la priorité à la segmentation du réseau, aux sauvegardes immuables et à la détection d'anomalies pilotée par l'intelligence artificielle pour protéger les dossiers médicaux électroniques.

Par taille d'entreprise d'utilisateur final : Domination des grandes entreprises avec la dynamique des PME

Les grandes entreprises représentent 71,60 % du marché de la cybersécurité à Taïwan en 2025. Elles intègrent des outils SOAR, des grilles de déception et des VPN à sécurité quantique, établissant des architectures de référence adoptées en aval. TSMC a élargi son Association de sécurité de la chaîne d'approvisionnement à 620 fournisseurs en 2025, imposant des exigences de base qui diffusent les meilleures pratiques à travers les niveaux.

Les PME, bien que représentant des dépenses moindres, constituent la frontière de croissance à un TCAC de 12,26 %. Des audits et formations subventionnés ont amélioré la sensibilisation de base à la sécurité pour 77,6 % des PME ayant achevé l'évaluation de maturité 2025. Les MSSP locaux répondent avec des offres groupées à la croissance progressive incluant EDR, simulation de hameçonnage et passerelles de cyber-assurance.

Analyse géographique

Le nord de Taïwan représente environ 59,40 % du marché de la cybersécurité à Taïwan, avec Taipei et Hsinchu abritant les sièges sociaux financiers et les fonderies de semi-conducteurs qui exigent des défenses en couches. Les sondes hostiles quotidiennes d'acteurs parrainés par des États atteignent en moyenne 2,4 millions, renforçant un état d'esprit de survie en matière de préparation cybernétique. Le programme de résilience de 8,8 milliards NTD du gouvernement alloue des subventions aux secteurs de l'énergie, de la santé et de la finance, mais donne la priorité aux déploiements dans les centres urbains densément peuplés où les densités d'infrastructures critiques sont les plus élevées.

Le centre de Taïwan bénéficie de la fabrication en grappes à Taichung, stimulant l'adoption d'appliances de sécurité OT tenant compte des machines CNC sensibles à la latence. Le Pôle AIoT 5G Asia New Bay Area de Kaohsiung positionne le sud comme un banc d'essai pour les jeunes pousses de sécurité en périphérie, attirant le capital-risque et les pilotes public-privé pour la logistique autonome.

La collaboration internationale façonne davantage la demande régionale. Les normes de cybersécurité spécifiques aux semi-conducteurs de SEMI, dont le siège est à Hsinchu, guident les fonderies à travers l'île, tandis que la recherche conjointe Taïwan-Japon sur la cryptographie post-quantique ouvre des canaux d'exportation pour la propriété intellectuelle nationale. Les programmes d'engagement de la défense américaine canalisent des financements vers des plateformes de partage de menaces qui améliorent la conscience situationnelle à l'échelle de l'île. Ces dynamiques élargissent collectivement le marché de la cybersécurité à Taïwan tout en renforçant les exigences de souveraineté locale qui favorisent les prestataires nationaux.

Paysage concurrentiel

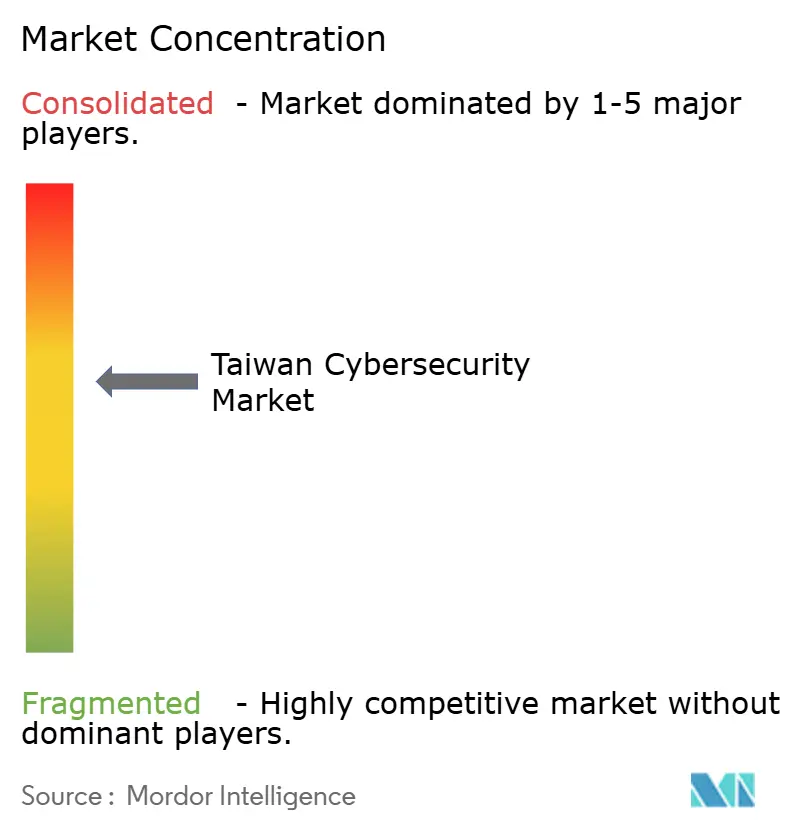

La concurrence est équilibrée entre les grands acteurs mondiaux et les spécialistes nationaux agiles au sein du marché de la cybersécurité à Taïwan. Fortinet, Palo Alto Networks et Trend Micro conservent une pénétration en entreprise grâce à des écosystèmes de distribution robustes, mais font face à une pression tarifaire de la part d'entreprises locales offrant des interfaces en mandarin et une cartographie de conformité intégrée. Le modèle d'intelligence artificielle XecGuard de CyCraft, lancé en juillet 2025, améliore la précision défensive de 19,4 %, rehaussant le profil du fournisseur national dans les services de détection gérés.

Les investissements stratégiques illustrent une vague de consolidation : Chunghwa Telecom a injecté 65 millions NTD dans CyCraft pour former une « équipe nationale », fusionnant la télémétrie des données de l'opérateur avec l'analyse par intelligence artificielle pour une veille sur les menaces souveraines. TXOne Networks renforce sa niche OT en intégrant des capteurs d'anomalies dans le micrologiciel d'automate programmable à travers des partenariats avec Advantech. Pendant ce temps, F5 et ASUS ont lancé des boîtes à outils post-quantiques, anticipant les pressions réglementaires en faveur de la résilience quantique.

Des opportunités de marché non exploitées subsistent autour des offres pour PME, de la sécurité des modèles d'intelligence artificielle et du conseil en conformité transfrontalière. Onward Security exploite des laboratoires de certification Common Criteria pour remporter des contrats de test de sécurité IoT, tandis que BTQ Technologies pilote des algorithmes à base de réseaux de treillis dans des modules de sécurité matériels pour des clients financiers. Les cinq premiers fournisseurs détenaient environ 43 % du chiffre d'affaires collectif en 2024, indiquant une concentration modérée et une place pour des acteurs disruptifs.

Leaders du secteur de la cybersécurité à Taïwan

Adlink Technology

Egis Technology Inc.

AuthenTrend

CureLAN Technology Co

CyCraft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : CyCraft Technology et APMIC ont dévoilé XecGuard, un modèle de défense par intelligence artificielle à 3 milliards de paramètres, atteignant une amélioration de 19,4 % contre les attaques par injection de commandes.

- Juillet 2025 : F5 Networks a publié des solutions de cryptographie post-quantique adaptées aux entreprises taïwanaises.

- Juin 2025 : ASUS a obtenu la certification US CAVP pour son algorithme post-quantique propriétaire.

- Mai 2025 : Le Cabinet taïwanais a approuvé un plan de résilience en matière de cybersécurité sur quatre ans d'un montant de 8,8 milliards NTD.

Périmètre du rapport sur le marché de la cybersécurité à Taïwan

Les avancées informatiques, les technologies de communication et les réseaux intelligents d'énergie transforment les paysages des infrastructures critiques et des réseaux d'entreprise de presque tous les pays. Cependant, avec l'évolution rapide des technologies viennent des menaces qui progressent tout aussi rapidement. Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces, qui sont des tentatives basées sur Internet visant à endommager ou perturber les systèmes d'information et à pirater des informations critiques, en utilisant des logiciels espions et des logiciels malveillants, ainsi que le hameçonnage pour maintenir la confidentialité des données. La taille du marché pour l'étude a été fournie sur la base des dépenses des utilisateurs finaux en solutions et services de cybersécurité.

Le marché de la cybersécurité à Taïwan est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par vertical d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres industries d'utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments susmentionnés.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par vertical d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Autres | ||

| Par taille d'entreprise d'utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cybersécurité à Taïwan ?

La taille du marché de la cybersécurité à Taïwan s'établit à 1,3 milliard USD en 2026.

À quelle vitesse le marché de la cybersécurité à Taïwan devrait-il croître ?

Le marché devrait enregistrer un TCAC de 11,21 % et atteindre 2,22 milliards USD d'ici 2031.

Quel secteur industriel dépense le plus en cybersécurité à Taïwan ?

Les services bancaires, financiers et d'assurance contribuent à la plus grande part à hauteur de 23,00 % des revenus 2025.

Quelle législation influence le plus les dépenses en cybersécurité à Taïwan ?

La Loi sur la cybersécurité 2.0, qui impose des amendes pouvant atteindre 10 millions NTD (0,34 million USD) pour les incidents non déclarés, est le principal facteur réglementaire.

Dernière mise à jour de la page le: