Taille et part du marché sud-coréen du contrôle d'accès

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

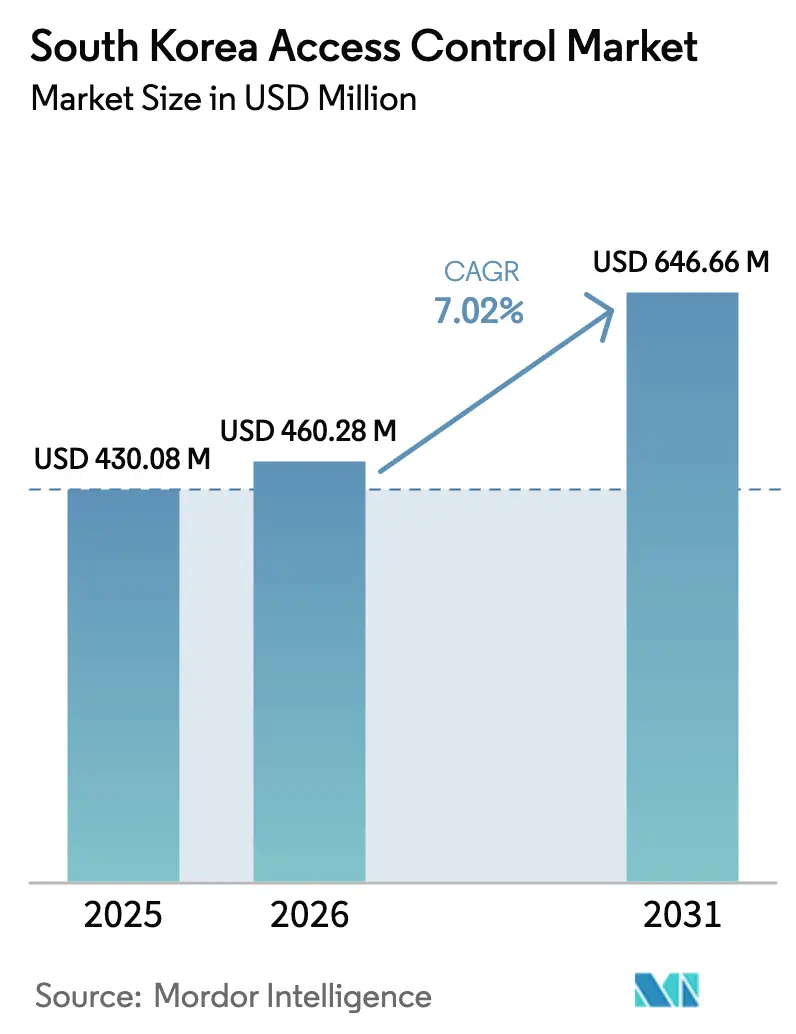

| Taille du marché de l'année de base (2025) | 430.08 Millions de dollars américains |

| Taille du Marché (2026) | 460.28 Millions de dollars américains |

| Taille du Marché (2031) | 646.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché sud-coréen du contrôle d'accès par Mordor Intelligence

La taille du marché sud-coréen du contrôle d'accès était évaluée à 430,08 millions USD en 2025 et devrait croître de 460,28 millions USD en 2026 pour atteindre 646,66 millions USD d'ici 2031, à un TCAC de 7,02 % durant la période de prévision (2026-2031). La numérisation rapide de l'identité nationale, les exigences strictes en matière de sécurité des bâtiments et les investissements dans les villes intelligentes soutiennent collectivement la dynamique de la demande.[1]NFCW : NFCW, "Le gouvernement coréen achève le déploiement des cartes d'identité numériques," nfcw.comLe Code des bâtiments à énergie zéro et haute sécurité, en vigueur depuis décembre 2023, a intégré les journaux électroniques dans les exigences de construction des nouveaux bâtiments.[2]Institut de recherche législative de Corée : Décret d'application de la loi sur le soutien à la construction de bâtiments verts, elaw.klri.re.kr L'exécution parallèle des cartes d'identité numériques offre à 52 millions de citoyens des identifiants mobiles sans friction qui s'intègrent directement aux points de contrôle des lieux de travail, des établissements de santé et des services publics. Les méga-projets de villes intelligentes tels que Songdo et Busan Eco Delta City intègrent des nœuds de contrôle d'accès au sein de couches IoT plus larges, renforçant la pertinence stratégique des plateformes interopérables et cyber-sécurisées. [3]Charter Cities Institute : Joey Jung, "Songdo City : modèle ou mouton noir ?", chartercitiesinstitute.org Parallèlement, les conglomérats chaebol migrent vers le contrôle d'accès en tant que service basé sur le cloud pour gérer le travail hybride et les campus géographiquement distribués.

Principaux enseignements du rapport

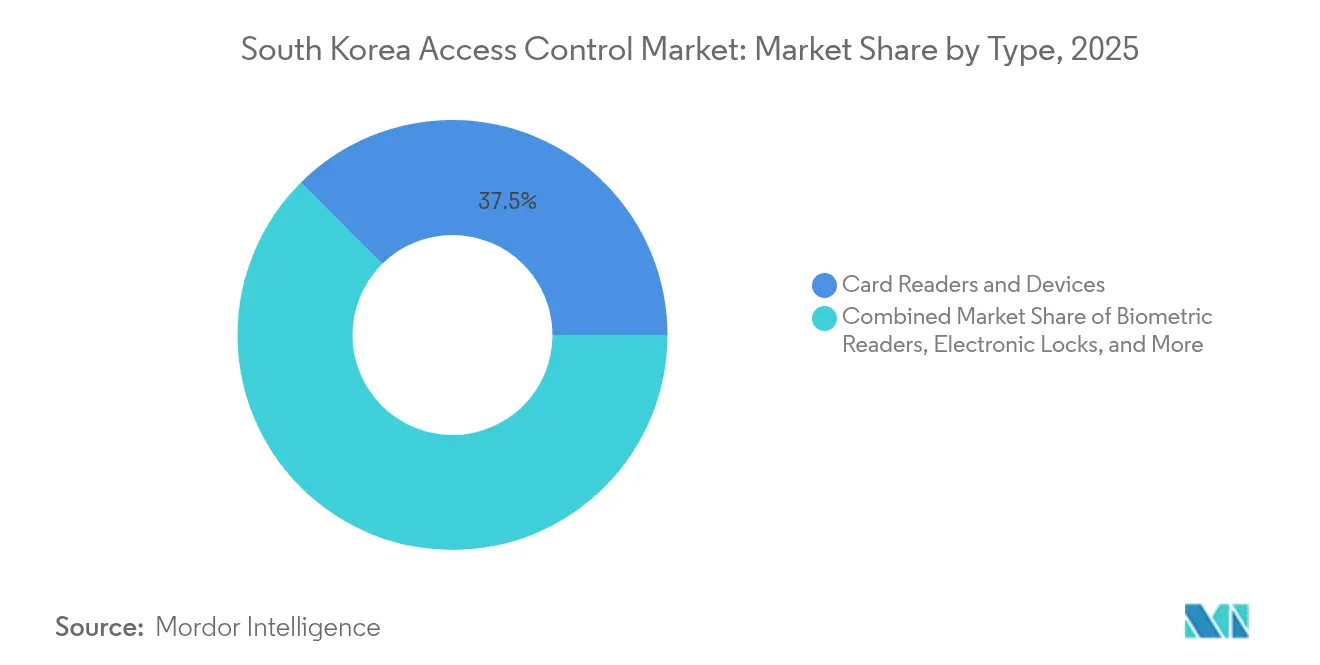

- Par type de produit, les lecteurs de cartes et dispositifs ont représenté 37,45 % des revenus en 2025, tandis que les lecteurs biométriques devraient progresser à un TCAC de 8,22 % jusqu'en 2031.

- Par secteur d'utilisation final, les environnements commerciaux détenaient 41,30 % de la part du marché sud-coréen du contrôle d'accès en 2025 ; les établissements de santé devraient connaître la croissance la plus rapide avec un TCAC de 9,4 % jusqu'en 2031.

- Par architecture, les déploiements sur site représentaient 63,20 % de la base 2025, tandis que les solutions de contrôle d'accès en tant que service basées sur le cloud affichent un TCAC de 8,61 % sur 2026-2031.

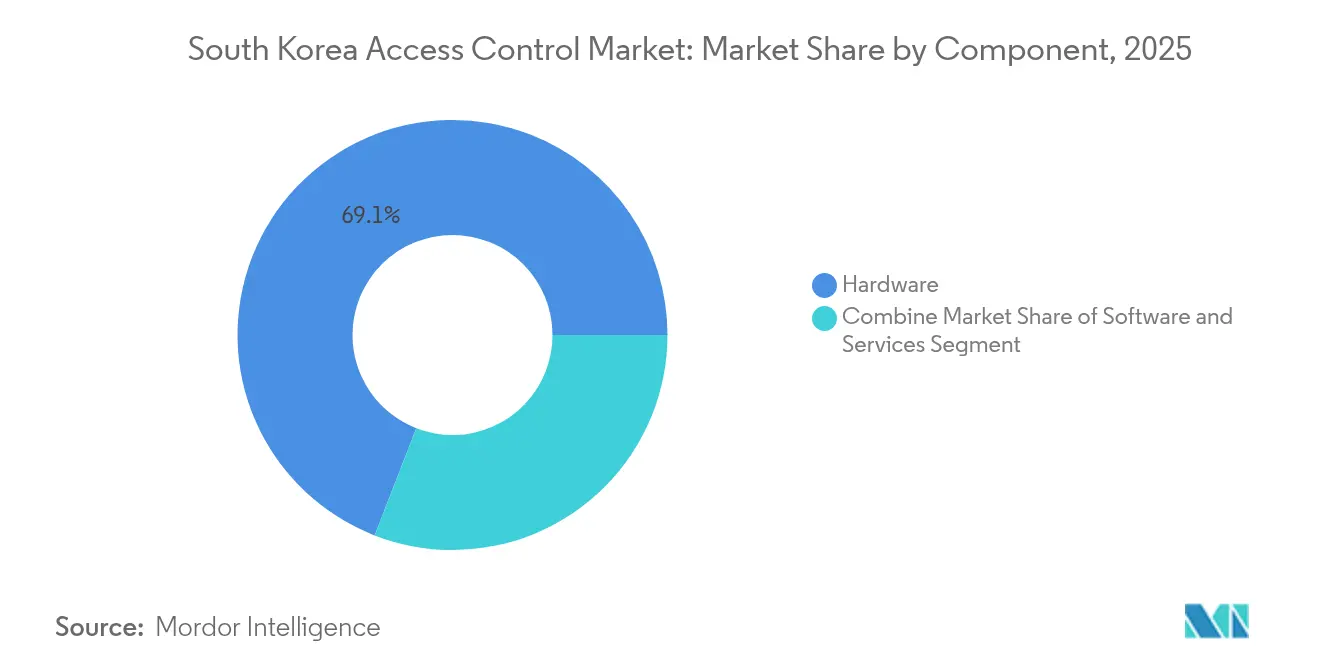

- Par composant, le matériel a capté 69,10 % des revenus 2025 ; les services représentent la progression la plus rapide avec un TCAC de 10,35 % sur la période de prévision.

- Par mode d'authentification, les méthodes monofacteur représentaient 59,25 % de la taille du marché sud-coréen du contrôle d'accès en 2025, tandis que les solutions multifacteurs s'accélèrent à un TCAC de 9,74 %.

- Suprema, ASSA ABLOY et Johnson Controls détiennent collectivement la plus grande empreinte combinée, Suprema étant classé parmi les cinq premiers fournisseurs mondiaux de contrôle d'accès en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché sud-coréen du contrôle d'accès

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Méga-projets de villes intelligentes | +2.10% | Incheon, Busan | Long terme (≥ 4 ans) |

| Code des bâtiments à énergie zéro et haute sécurité | +1.80% | À l'échelle nationale ; adoption précoce à Séoul, Busan, Incheon | Moyen terme (2-4 ans) |

| Adoption du contrôle d'accès en tant que service sur les campus chaebol | +1.50% | Région métropolitaine de Séoul | Moyen terme (2-4 ans) |

| Déploiement de l'identité mobile nationale (PASS) | +1.30% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les méga-projets de villes intelligentes stimulent la sécurité physique et logique intégrée

Songdo et Busan Eco Delta City illustrent comment la planification urbaine intégrée fait évoluer le marché sud-coréen du contrôle d'accès. La conversion de Songdo, d'une valeur de 40 milliards USD, de vasières en métropole connectée, et l'objectif d'investissement futur de 77 milliards USD du gouvernement signalent une demande à long terme soutenue par les infrastructures. Ces villes déploient des passerelles équipées de capteurs, des analyses vidéo par intelligence artificielle et des dispositifs interopérables carte-biométrie qui alimentent des tableaux de bord situationnels en temps réel. La KISA pilote la certification d'interopérabilité afin que les points d'accès physiques s'alignent sur les cadres cybernétiques nationaux, permettant aux urbanistes d'unifier la surveillance, le trafic et le contrôle d'accès aux bâtiments sur une seule pile de gouvernance.

Le Code des bâtiments à énergie zéro et haute sécurité impose la tenue de journaux électroniques

En vigueur depuis décembre 2023, toute nouvelle construction ou rénovation significative doit enregistrer électroniquement les événements d'entrée, poussant les promoteurs vers des lecteurs en réseau et des logiciels prêts pour l'audit. Les fournisseurs se différencient en intégrant des puces à faible consommation et le chiffrement des données en périphérie, assurant la conformité sans compromettre les objectifs ambitieux d'énergie nette zéro. Les gestionnaires d'installations considèrent désormais le contrôle d'accès à la fois comme un levier de durabilité et une couverture contre les coûts de conformité, accélérant les cycles de renouvellement des plateformes dans les bureaux, les hôtels et les tours résidentielles.

Essor de l'adoption du contrôle d'accès en tant que service par les campus chaebol pour soutenir le travail hybride

Les installations chaebol présentent des volumes de badges élevés et une occupation variable. Les plateformes natives du cloud réduisent la prolifération des serveurs, convertissent les dépenses d'investissement en dépenses d'exploitation par abonnement et permettent des modifications rapides des politiques sur l'ensemble des propriétés nationales. Les API dispositif-cloud permettent la surveillance en temps réel de milliers de portes depuis une console unique, tandis que les identifiants mobiles remplacent les cartes plastiques. Les fournisseurs tirent parti de cette migration pour vendre en complément des modules d'analyse, des flux de renseignements sur les menaces et des correctifs de micrologiciels automatiques, positionnant le contrôle d'accès en tant que service comme un outil d'amélioration continue plutôt qu'un actif statique.

Le déploiement de l'identité mobile nationale (PASS) accélère l'authentification multifacteur

PASS lie les identités décentralisées aux éléments sécurisés des smartphones, émettant des jetons QR qui s'harmonisent avec les bornes d'entrée des installations. Plus de 10 millions d'identités actives créent un écosystème grand public qui réduit les risques des projets pilotes d'identifiants mobiles pour les entreprises. K-FIDO ajoute une couche cryptographique PKI sur la biométrie FIDO, permettant une authentification sans mot de passe mais conforme aux réglementations. En conséquence, les suites multifacteurs qui fusionnent l'identité mobile, la reconnaissance faciale et les points de contrôle par code PIN migrent des agences bancaires vers les hôpitaux, les centres de données et les espaces de coworking.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Clauses biométriques plus strictes de la PIPA | -0.80% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité (protocoles domestiques vs OSDP/Wiegand) | -0.60% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les clauses biométriques plus strictes de la PIPA augmentent les coûts de conformité

Les amendements de septembre 2023 à la loi sur la protection des informations personnelles imposent un consentement explicite, un stockage chiffré et des évaluations récurrentes de l'impact sur la vie privée pour les données biométriques. Les pénalités sont significatives, les enquêtes de la Commission de protection des informations personnelles ayant imposé des amendes substantielles pour mauvaise configuration. Les PME reportent les déploiements biométriques tandis que les grandes entreprises réservent des budgets pour la tokenisation conforme, ce qui stimule les services de conseil mais réduit les expéditions de dispositifs à court terme.

Lacunes d'interopérabilité entre les protocoles domestiques et les normes mondiales

Les fournisseurs locaux améliorent souvent les protocoles propriétaires pour la vitesse et le chiffrement personnalisé, mais ces choix compliquent l'intégration avec les locataires multinationaux qui standardisent sur les canaux sécurisés OSDP. La norme PKOC-sur-OSDP ratifiée par la PSIA offre un pont, mais son adoption est en retard dans les chaînes de fabrication locales. Le patchwork qui en résulte augmente les coûts d'ingénierie et ralentit les déploiements multi-sites, renforçant l'appétit des acheteurs pour des couches intermédiaires ou de traduction cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La biométrie redéfinit les paradigmes d'authentification

Les lecteurs de cartes et dispositifs contrôlaient 37,45 % du marché sud-coréen du contrôle d'accès en 2025. Les lecteurs biométriques, portés par la vision par intelligence artificielle et le traitement neuronal embarqué, sont prévus à un TCAC de 8,22 %, éclipsant la croissance des cartes traditionnelles. Le modèle Template-on-Mobile de Suprema stocke des vecteurs faciaux chiffrés sur les téléphones des utilisateurs, facilitant la conformité à la PIPA. Parallèlement, les dispositifs hybrides carte-plus-mobile protègent les investissements existants tout en offrant aux gestionnaires de propriétés une voie vers les mises à niveau sans contact.

Les tendances sans contact reconfigurent les postures de risque. Le débit de la reconnaissance faciale convient aux hubs de transit et aux hôpitaux, tandis que l'empreinte digitale capacitive reste préférée pour les sites industriels avec des gants. Les plateformes de logiciels et d'analyse exploitent les événements de porte pour détecter des schémas anormaux et établir des rapports de niveau de service, intégrant l'intelligence économique dans ce qui était autrefois un centre de coûts.

Par secteur d'utilisation final : Le secteur de la santé adopte une sécurité avancée

Les complexes commerciaux tels que les agences de services bancaires, financiers et d'assurance, les chaînes de distribution et les centres de données ont généré 41,30 % des revenus du marché sud-coréen du contrôle d'accès en 2025. Les hôpitaux progressent à un TCAC de 9,4 % alors que les violations cyber-physiques menacent la confidentialité des patients et les stocks de substances contrôlées. Le flux de travail basé sur PASS de l'hôpital Yongin Severance illustre comment l'identité mobile réduit les temps d'attente tout en renforçant la conformité.

Les centres de données représentent un micro-segment commercial à forte croissance. Le programme de construction de Microsoft, générant 858 emplois de construction au pic, nécessite des cercles concentriques de barrières biométriques, de cartes et de sas de sécurité. Ces installations privilégient les suites multifacteurs avec basculement automatique à haute disponibilité. La part du marché sud-coréen du contrôle d'accès liée aux établissements de santé et aux centres de données s'élargira à mesure que les budgets de transformation numérique prioriseront la disponibilité et la gestion des données personnelles.

Par architecture de contrôle d'accès : La migration vers le cloud remodèle les modèles de déploiement

Les contrôleurs sur site gouvernaient 63,20 % des déploiements en 2025. Pourtant, les abonnements au contrôle d'accès en tant que service basé sur le cloud progressent à 8,61 %, une tendance qui positionne les fournisseurs de plateformes comme des alliés de services gérés plutôt que comme de simples expéditeurs de boîtiers. Les topologies hybrides dominent les feuilles de route de transition : les portes périphériques sont acheminées vers des panneaux locaux pour une continuité de sécurité intégrée, tandis que les ensembles de politiques résident dans des centres de données régionaux. Les équipes informatiques des chaebol citent la révocation rapide des badges et les connexions API aux suites de ressources humaines comme des avantages essentiels, soulignant le rôle évolutif de l'orchestration des identités dans les stratégies de résilience des entreprises.

La transition vers des architectures basées sur le cloud est particulièrement prononcée parmi les conglomérats chaebol qui mettent en œuvre des modèles de travail hybrides, car ces organisations nécessitent des solutions de sécurité flexibles pouvant s'adapter à des distributions dynamiques de la main-d'œuvre.

Par composant : La croissance des services dépasse la domination du matériel

Le matériel a conservé une part de 69,10 % en 2025. Néanmoins, les services — couvrant la conception, l'installation et les audits de conformité continus — affichent un TCAC de 10,35 % alors que les acheteurs externalisent la complexité. Les lecteurs périphériques dotés d'intelligence artificielle tels que le SAC921 et le clavier C2KA-OSDP d'Anviz fusionnent l'intelligence locale avec l'ouverture des protocoles. Le marché sud-coréen du contrôle d'accès reflète le déficit de compétences dans les régions non métropolitaines et la hausse des évaluations des risques liés à la PIPA.

L'émergence de solutions alimentées par l'intelligence artificielle transforme le paysage des composants, avec des dispositifs périphériques intelligents capables d'effectuer une authentification avancée et des fonctions de prise de décision sans connectivité constante aux serveurs centraux.

Par mode d'authentification : Les solutions multifacteurs répondent aux menaces évolutives

L'authentification monofacteur sous-tend encore 59,25 % des points d'accès installés, mais le TCAC de 9,74 % de l'adoption multifacteur met en évidence une recalibration des risques. PASS et K-FIDO convertissent les smartphones des citoyens en jetons d'identité fédérés liés à la capture biométrique. Le lecteur OSDP d'Anviz superpose la RFID avec un code PIN et une reconnaissance faciale optionnelle, illustrant une défense en profondeur modulaire. Les moteurs de politique prennent de plus en plus en compte la localisation, le moment de la journée et le risque utilisateur pour accorder un accès adaptatif, s'alignant sur les doctrines de confiance zéro.

Le passage à l'authentification multifacteur est particulièrement prononcé dans les environnements à haute sécurité tels que les institutions financières, les installations gouvernementales et les centres de données, où les conséquences d'un accès non autorisé sont les plus graves. Le lecteur C2KA-OSDP d'Anviz, qui prend en charge l'authentification multifacteur combinant des identifiants RFID avec des codes PIN, illustre la réponse du secteur à ces exigences.

Analyse géographique

La région métropolitaine de Séoul représente la plus grande part du marché sud-coréen du contrôle d'accès, en raison de la densité des sièges sociaux et des ensembles résidentiels à plusieurs tours. Le projet pilote métavers de la ville dans le cadre du plan national de ville intelligente nécessite des ponts sécurisés entre les identifiants avatar et les bâtiments. Songdo à Incheon exploite des capteurs adaptés au climat marin pour calibrer les tolérances environnementales des lecteurs, démontrant des adaptations de produits spécifiques à la région.

Busan accueille la ville intelligente Eco Delta, une vitrine de 11,77 km² mêlant commerce en bord de mer et services publics gérés par intelligence artificielle. Son objectif de 97 000 résidents configure un laboratoire vivant pour le contrôle d'accès en tant que service natif du cloud dans les zones résidentielles, commerciales et de loisirs. Le marché sud-coréen du contrôle d'accès bénéficie de subventions provinciales qui récompensent les fournisseurs qui co-localisent leurs lignes d'assemblage dans le corridor de haute technologie de Busan.

Les districts ruraux sont en retard en raison de pénuries d'installateurs et de limitations de bande passante. Les prestataires de services gérés regroupent désormais des unités de secours LTE avec des portes cloud pour desservir les dépôts logistiques et les sites d'énergie renouvelable. Les extensions ferroviaires gouvernementales, telles que la station Eco Delta City, prévue pour 2029, combleront progressivement l'écart de sécurité entre zones urbaines et rurales.

Paysage concurrentiel

L'acteur domestique Suprema ancre l'innovation grâce à des modèles faciaux par intelligence artificielle et des connecteurs cloud, se classant parmi les 50 premiers acteurs mondiaux de la sécurité pendant 14 années consécutives. Les conglomérats mondiaux ASSA ABLOY et Johnson Controls complètent leurs portefeuilles avec des contrôleurs à protocole ouvert, tandis que Honeywell se concentre sur la convergence technologie opérationnelle-technologie de l'information pour les clients industriels.

Les alliances stratégiques s'intensifient : les fabricants de matériel sous-traitent des tableaux de bord cloud auprès de spécialistes du logiciel en tant que service, et les intégrateurs consolident l'émission de cartes, la surveillance et la gestion des visiteurs dans le cadre de contrats basés sur les résultats. Le modèle de commerce de détail sans personnel EasyMart de ProMart illustre comment l'entrée par RFID peut converger avec la gestion des stocks pour débloquer de nouveaux bassins de revenus. L'introduction de la norme PKOC par la PSIA incite les partenaires de l'écosystème à abandonner les verrouillages propriétaires, anticipant un remaniement à moyen terme des opérations de bout en bout.

Leaders du secteur du contrôle d'accès en Corée du Sud

Thales Group

Bosch Security System Inc.

Honeywell International Inc

Tyco International PLC (Johnson Controls)

Allegion PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le gouvernement achève le déploiement national des cartes d'identité numériques, permettant à 52 millions de citoyens d'adopter des identifiants mobiles.

- Mars 2025 : La proposition d'un centre de données hyperscale de 260 MW signale une demande soutenue pour des couches d'entrée multifacteurs à haute sécurité.

- Février 2025 : HID Global présente en avant-première les lecteurs faciaux Amico pour capter la croissance dans les halls d'entreprise sans contact.

- Janvier 2025 : Suprema obtient un classement mondial dans le top 50 pour la 14e année consécutive, soulignant la valeur de sa marque dans la biométrie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen du contrôle d'accès comme l'ensemble des revenus générés par les identifiants physiques, les lecteurs, les serrures électroniques, les contrôleurs, les logiciels de gestion et les services d'installation ou de surveillance associés qui autorisent ou refusent l'entrée aux bâtiments, aux parkings, aux ascenseurs et aux zones critiques après vérification d'une personne ou d'un véhicule par carte, biométrie, mobile ou identifiants à clavier.

Exclusion du périmètre : Les logiciels d'identité uniquement réseau ou d'accès privilégié qui n'actionnent jamais une barrière physique sont hors périmètre.

Aperçu de la segmentation

- Par type

- Lecteurs de cartes et dispositifs

- Lecteurs à base de cartes

- Lecteurs de proximité

- Lecteurs à carte à puce (contact / sans contact)

- Lecteurs à identifiant mobile (NFC / BLE)

- Lecteurs biométriques

- Empreinte digitale

- Reconnaissance faciale

- Scan de l'iris

- Veine / Paume

- Serrures électroniques

- Électromagnétiques

- À gâche électrique

- Serrures intelligentes

- Contrôleurs et panneaux

- Logiciels et analyses

- Services

- Lecteurs de cartes et dispositifs

- Par mode d'authentification

- Monofacteur

- Multifacteur

- Par composant

- Matériel

- Logiciel

- Services (installation, maintenance, conseil)

- Par zone d'application

- Entrée/sortie de bâtiment

- Accès aux parkings et aux véhicules

- Contrôle des ascenseurs

- Zones d'infrastructure critique

- Tourniquets et gestion des visiteurs

- Par secteur d'utilisation final

- Commercial (services bancaires, financiers et d'assurance, bureaux, commerce de détail, centres de données, hôtels)

- Résidentiel

- Gouvernemental et installations publiques

- Industriel et manufacturier

- Transport et logistique

- Santé

- Militaire et défense

- Éducation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des gestionnaires d'installations, des intégrateurs de systèmes, des fournisseurs de matériel et des prestataires de contrôle d'accès en tant que service basé sur le cloud à Séoul, Busan et Gyeonggi. Leurs informations ont confirmé les ratios de pénétration, les marges de service et la prime de prix désormais exigée par les kits multifacteurs, nous permettant de combler les lacunes de données que les sources secondaires ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par associer les codes d'importation du Service des douanes de Corée pour les lecteurs de cartes et les panneaux biométriques aux statistiques d'achèvement de construction du Ministère des Terres, des Infrastructures et des Transports, qui signalent une nouvelle demande de matériel. Nous avons ensuite retracé les flux d'exportation via Volza pour capturer les empreintes de fabrication domestique. Ensuite, les comptes de biens d'équipement de la Banque de Corée et les suiveurs de projets de l'Association coréenne des villes intelligentes ont offert des filtres macroéconomiques, tandis que les articles de revues IEEE sur l'adoption de la reconnaissance faciale et les enquêtes de sécurité de l'IITP ont clarifié les évolutions du mix technologique. Des extractions payantes de D&B Hoovers ont fourni des répartitions de revenus des fournisseurs qui ont ancré les prix de vente moyens. Ces sources sont illustratives ; de nombreux ensembles de données publiques supplémentaires, dépôts et archives de presse ont été examinés pour vérifier et enrichir chaque chiffre.

Dimensionnement du marché et prévisions

Une construction descendante a débuté avec la superficie commerciale de plancher de 2024 et les nouvelles unités de logement, a été convertie en points d'accès potentiels et multipliée par les ratios d'installation tirés des entretiens. Nous avons ensuite vérifié les totaux par une consolidation partielle ascendante des quinze plus grands fournisseurs identifiés dans les données douanières. Les principaux moteurs de notre modèle comprennent la part biométrique des nouveaux lecteurs, les dépenses d'investissement dans les villes intelligentes, la pénétration des smartphones compatibles NFC, les mises en chantier et les intervalles de remplacement typiques de trois ans. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée au lissage ARIMA, et les résultats sont soumis à des tests de résistance par des revues de scénarios d'experts avant finalisation.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux statistiques de criminalité et aux données de pertes d'assurance, les anomalies étant escaladées aux analystes seniors pour examen par les pairs. Mordor Intelligence actualise chaque fichier annuellement et publie des mises à jour intermédiaires chaque fois que des événements importants, tels qu'une modification des clauses biométriques de la PIPA, modifient significativement la demande.

Pourquoi la base de référence de Mordor pour le contrôle d'accès en Corée du Sud est-elle fiable

Les estimations divergent entre les éditeurs en raison de différences de périmètres, de variables et de cadences de mise à jour. Nous standardisons chaque élément avant la modélisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des serrures résidentielles grand public, la méthode d'annualisation des revenus des abonnements cloud, les dates de conversion des devises et la part du matériel de périmètre groupé intégrée dans les totaux, tous calibrés dans la base de référence de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 430,08 millions USD (2025) | ||

| 472,65 millions USD (2024) | Cabinet de conseil mondial A | Inclut les revenus des logiciels d'identité logique et de vidéosurveillance |

| 171,7 millions USD (2024) | Journal sectoriel B | Utilise uniquement la valeur de remplacement, exclut les services et les frais de logiciel en tant que service |

| 320,05 millions USD (2024) | Analyste régional C | Applique des prix de vente moyens uniformes, omet les mises à niveau des identifiants mobiles |

La comparaison montre qu'en alignant le périmètre sur les flux de trésorerie réels du matériel et des services, en échantillonnant les grilles de prix actuelles et en effectuant des mises à jour annuelles, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché sud-coréen du contrôle d'accès en 2026 ?

Le marché sud-coréen du contrôle d'accès est évalué à 460,28 millions USD en 2026.

Quel est le TCAC prévu pour le marché sud-coréen du contrôle d'accès de 2026 à 2031 ?

Le marché devrait croître à un taux annuel de 7,02 % durant la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les lecteurs biométriques sont prévus à un TCAC de 8,22 % grâce aux solutions de reconnaissance faciale et d'empreintes digitales pilotées par l'intelligence artificielle.

Pourquoi les systèmes d'authentification multifacteur gagnent-ils du terrain ?

L'infrastructure d'identité mobile nationale (PASS) et les normes K-FIDO simplifient les identifiants biométriques mobiles, stimulant un TCAC de 9,74 % dans l'adoption multifacteur.

Quel changement réglementaire affecte le plus les coûts de déploiement biométrique ?

Les amendements de 2023 à la PIPA imposent des règles plus strictes en matière de consentement et de chiffrement, ajoutant des charges de conformité pour le traitement des données biométriques.

Comment l'adoption du cloud influence-t-elle la structure du marché ?

Les plateformes de contrôle d'accès en tant que service progressent à un TCAC de 8,61 % alors que les entreprises recherchent des modèles par abonnement, un contrôle centralisé des politiques et une mise à l'échelle rapide sur des sites distribués.

Dernière mise à jour de la page le: