Taille et part du marché des caméras de sécurité

VUE D’ENSEMBLE DU MARCHÉ

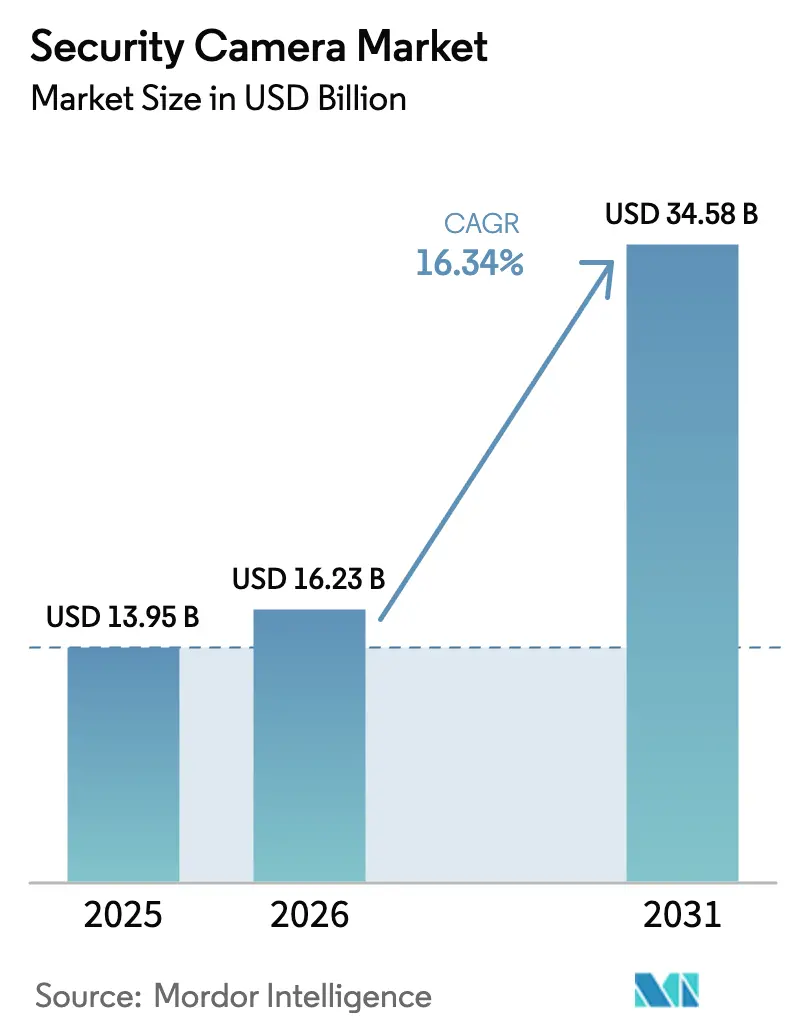

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.23 Milliards de dollars |

| Taille du Marché (2031) | 34.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.34% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de sécurité par Mordor Intelligence

La taille du marché des caméras de sécurité était évaluée à 13,95 milliards USD en 2025 et devrait croître de 16,23 milliards USD en 2026 pour atteindre 34,58 milliards USD d'ici 2031, à un TCAC de 16,34 % durant la période de prévision (2026-2031). Cette forte croissance reflète les migrations imposées par les gouvernements de l'infrastructure analogique vers l'infrastructure IP, le renforcement des règles de cyber-résilience et l'intégration accélérée de l'intelligence artificielle dans les écosystèmes de surveillance. Un glissement vers la vidéosurveillance en tant que service (VSaaS) élargit l'accès aux analyses de niveau entreprise pour les petites et moyennes entreprises, tandis que le Moyen-Orient et l'Asie-Pacifique canalisent d'importants budgets de villes intelligentes vers des installations multi-capteurs. Les contraintes de la chaîne d'approvisionnement en capteurs d'images 4K et la relocalisation imposée par la loi NDAA renforcent le pouvoir de fixation des prix des fournisseurs conformes, créant à la fois un potentiel d'expansion des marges et des retards de déploiement. L'innovation en matière de facteur de forme - des dômes résistants au vandalisme aux unités de sonnette intégrées - continue d'élargir l'adéquation aux cas d'usage, renforçant les gains de volume pour l'ensemble du marché des caméras de sécurité.

Principaux enseignements du rapport

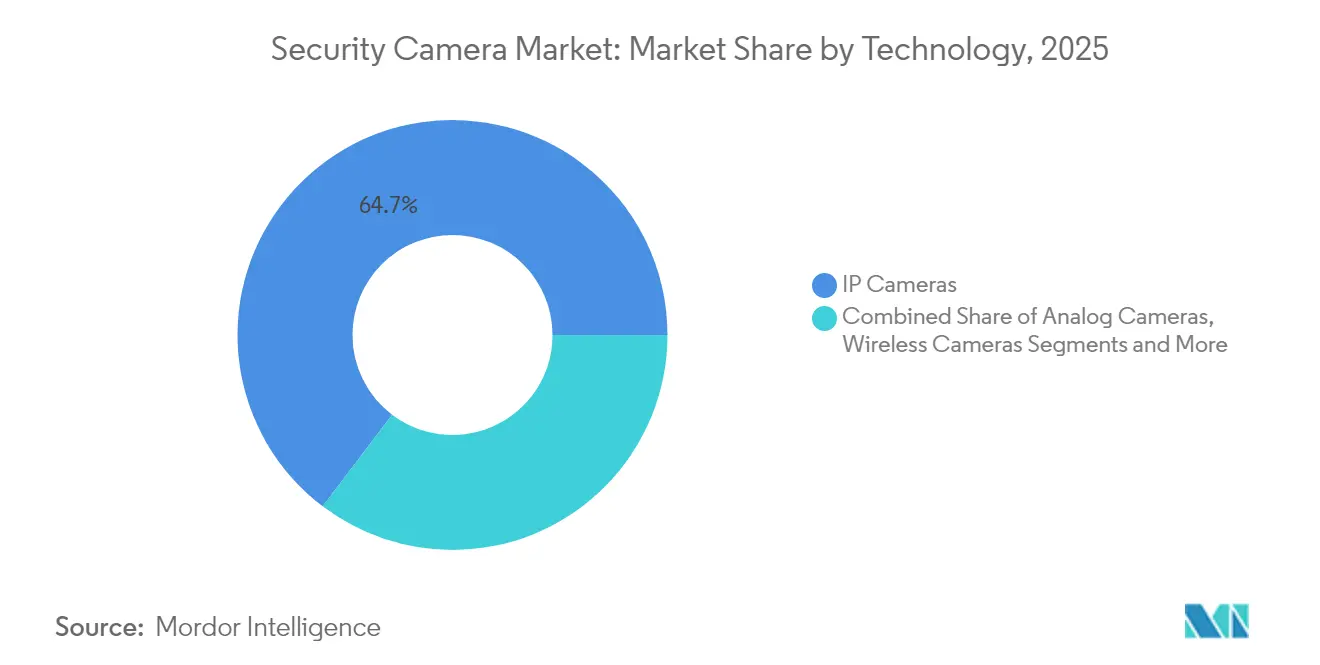

- Par technologie, les caméras IP ont dominé avec 64,68 % de la part du marché des caméras de sécurité en 2025 ; les caméras sans fil devraient se développer à un TCAC de 16,78 % jusqu'en 2031.

- Par facteur de forme de caméra, les unités dôme ont capturé 30,78 % de la part des revenus en 2025 ; les caméras de sonnette devraient croître à un TCAC de 16,71 % jusqu'en 2031.

- Par secteur d'utilisation final, les applications commerciales et d'infrastructure détenaient 36,54 % de la taille du marché des caméras de sécurité en 2025, tandis que l'adoption résidentielle progresse à un TCAC de 17,55 % jusqu'en 2031.

- Par résolution, les systèmes HD commandaient 53,62 % de la part en 2025 et les caméras 4K devraient afficher un TCAC de 16,58 % jusqu'en 2031.

- Par connectivité, les solutions filaires maintenaient 67,74 % de la taille du marché des caméras de sécurité en 2025 ; les unités sans fil affichent une perspective de TCAC de 17,72 % jusqu'en 2031.

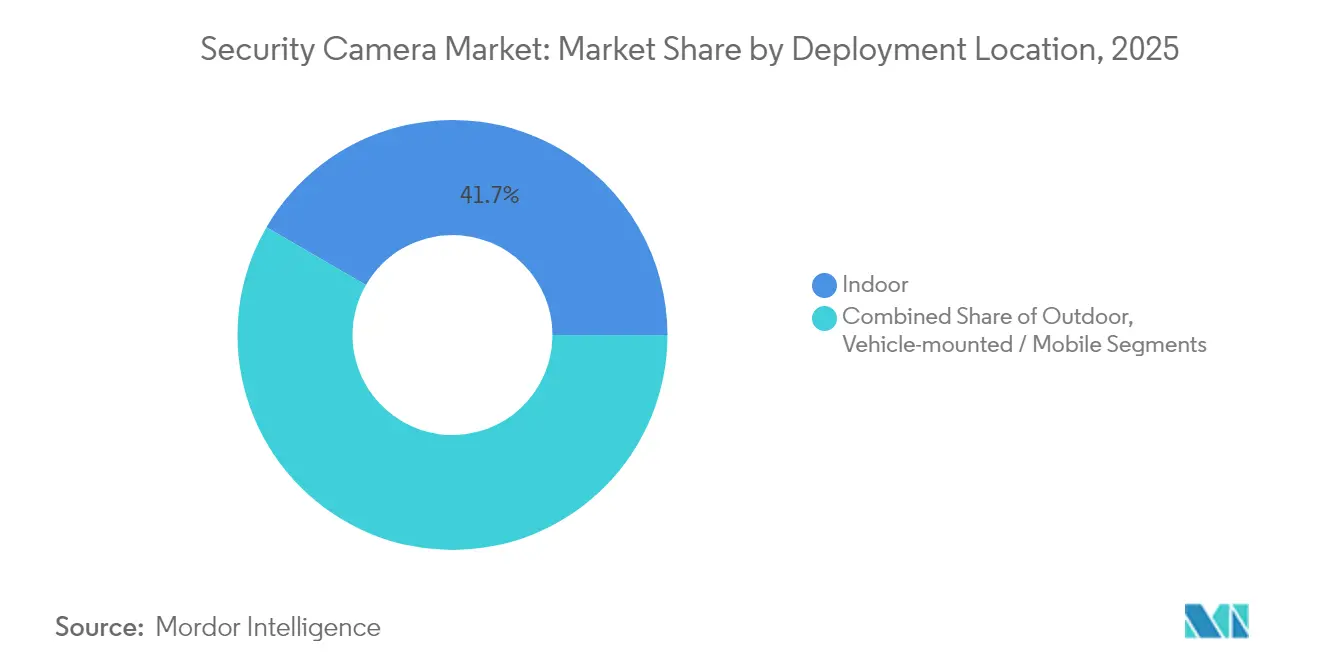

- Par emplacement de déploiement, les caméras intérieures représentaient 41,65 % des revenus de 2025, mais les unités extérieures et de sonnette devraient augmenter de 17,21 % de TCAC jusqu'en 2031.

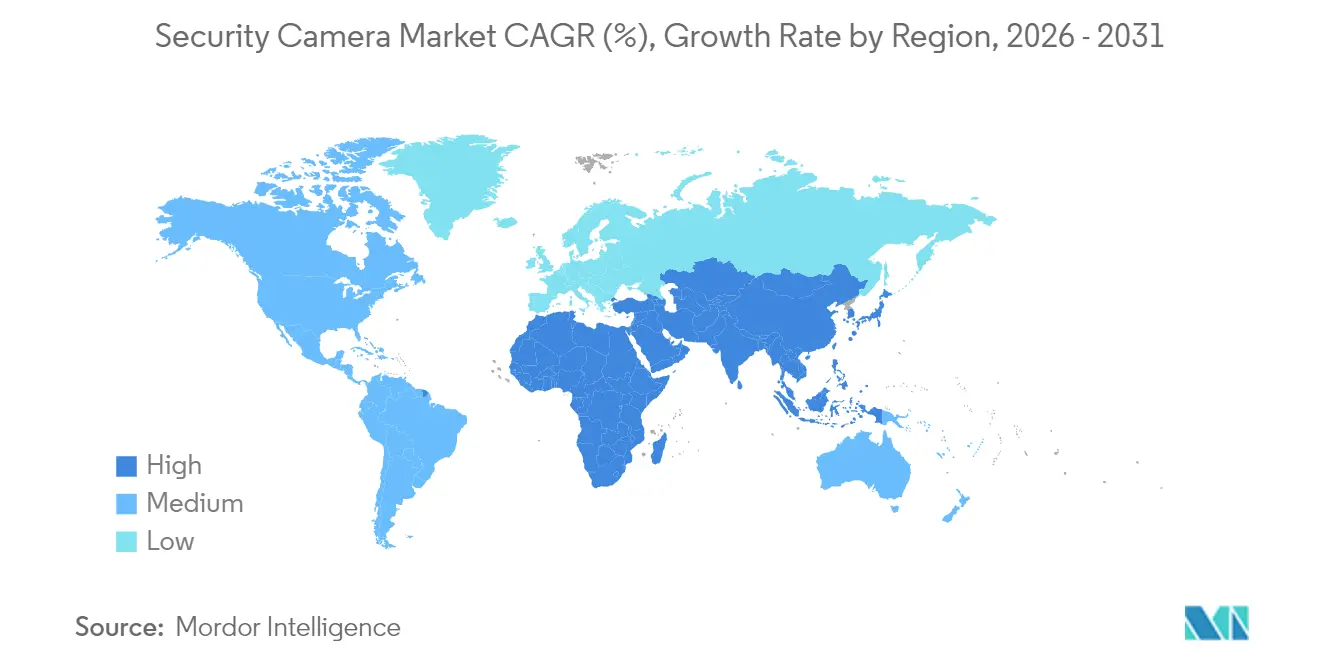

- Par géographie, l'Asie-Pacifique représentait 41,92 % de la part du marché des caméras de sécurité en 2025 ; le Moyen-Orient enregistre le TCAC le plus élevé de 15,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des caméras de sécurité*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'analyses basées sur l'IA dans les villes intelligentes asiatiques | +3.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Migration imposée de l'analogique vers l'IP dans le cadre des directives européennes NIS2 et CER | +2.8% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption du VSaaS parmi les PME américaines | +2.1% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Crise du rétrécissement de la distribution au détail dans les supermarchés sud-américains | +1.9% | Amérique du Sud, Amérique du Nord sélective | Court terme (≤ 2 ans) |

| Déploiement multi-capteurs dans les méga-projets du Moyen-Orient | +1.7% | Moyen-Orient, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Adoption de caméras intelligentes résidentielles portée par les assurances | +1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'analyses basées sur l'IA pour la détection proactive des menaces dans les villes intelligentes asiatiques

Les municipalités asiatiques déploient des algorithmes vidéo prédictifs qui traitent des dizaines de millions d'images faciales quotidiennement, réduisant les besoins en surveillance humaine et permettant le triage automatisé des incidents. L'imagerie haute gamme dynamique en temps réel, alimentée par des capteurs CMOS empilés, améliore la précision dans des conditions d'éclairage variable et des densités de foule diverses. Les programmes régionaux intègrent les données de surveillance dans des plateformes de villes jumelles numériques, renforçant la coordination des interventions d'urgence et la planification des services publics. Les cadres d'analyse sur site préservant la confidentialité répondent aux exigences croissantes de souveraineté des données et maintiennent l'alignement réglementaire.[1]Rochester Institute of Technology, "Intelligence artificielle pour une surveillance plus intelligente à l'aide de caméras de vidéosurveillance aux Émirats arabes unis," repository.rit.edu

Migration imposée par les gouvernements des caméras analogiques vers les caméras IP dans le cadre des directives européennes NIS2 et CER

Les nouvelles règles européennes de cyber-résilience imposent le transport vidéo chiffré, les pistes d'audit des micrologiciels et la segmentation du réseau - des normes que le matériel analogique hérité ne peut pas satisfaire. Les opérateurs remplacent par conséquent jusqu'à 40 % des bases installées d'ici 2027, favorisant les fournisseurs proposant des appareils IP conformes à la loi NDAA et renforcés en matière de sécurité. Les réallocations budgétaires incluent des services de cybersécurité sur le cycle de vie et la montée en compétences du personnel, remodelant les modèles de coût total de possession et stimulant la demande pour les fabricants européens qui livrent des solutions pré-certifiées.

Adoption par abonnement du VSaaS parmi les PME américaines passant aux budgets de sécurité en mode OPEX

Les plateformes natives du cloud offrent désormais une diffusion en direct en moins d'une seconde et des résumés d'incidents par IA via des frais mensuels prévisibles, éliminant les obstacles aux dépenses d'investissement. Les outils d'IA générative intégrés automatisent les récits de menaces, permettant à des équipes réduites de superviser des parcs multi-sites. Les architectures à capacités de traitement en périphérie réduisent davantage les coûts de bande passante en effectuant des analyses dans la caméra, élargissant l'applicabilité du VSaaS aux opérations à bande passante limitée ou rurales.[2]IPVM, "Un district de Shanghai triple la surveillance de masse et développe l'analyse comportementale," ipvm.com

La crise du rétrécissement de la distribution au détail accélère l'analyse vidéo dans les supermarchés sud-américains

La criminalité organisée dans le commerce de détail pousse le rétrécissement au-delà de 2,5 % des ventes, incitant les chaînes à intégrer des moteurs d'analyse comportementale qui signalent les schémas de vol coordonné, les comportements inappropriés des employés et les temps de séjour inhabituels. Les premiers adoptants enregistrent des réductions de pertes à deux chiffres en six mois, validant les arguments de retour sur investissement et déclenchant des déploiements régionaux plus larges.

Analyse de l'impact des freins sur le marché des caméras de sécurité*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Barrières NDAA et sanctions européennes sur les équipementiers chinois ralentissant les cycles de déploiement | -2.4% | Mondial, concentré en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Pénuries de capteurs d'images 4K contraignant les chaînes d'approvisionnement en caméras haut de gamme | -1.8% | Mondial, aigu dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts de conformité liés au RGPD pour l'enregistrement en périphérie en Europe | -1.3% | Europe, s'étendant aux flux de données mondiaux | Moyen terme (2-4 ans) |

| Escalade des cyberattaques IoT dissuadant les déploiements cloud dans le secteur de la santé | -1.1% | Mondial, concentré en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Barrières NDAA et sanctions européennes sur les équipementiers chinois ralentissant les cycles de déploiement

Les exigences accrues de traçabilité de l'origine allongent les délais d'approvisionnement de 3 à 6 mois, car les acheteurs valident les chaînes d'approvisionnement en composants. Les fournisseurs restreints quittent les appels d'offres fédéraux et d'infrastructure critique, tandis que les fabricants conformes pratiquent des prix premium, pesant sur les budgets des projets mais débloquant des marges brutes plus élevées pour les fournisseurs agréés.

Pénuries de capteurs d'images 4K contraignant les chaînes d'approvisionnement en caméras haut de gamme

La capacité de fabrication limitée de capteurs CMOS 4K et la concurrence intersectorielle des fabricants automobiles et de téléphones mobiles entraînent des délais de livraison de 6 à 12 mois pour les modèles haute résolution. Les systèmes d'allocation et les substitutions provisoires à résolution inférieure accroissent la complexité des canaux de distribution et encouragent les fabricants à repenser leurs portefeuilles autour des architectures de capteurs empilés émergentes qui promettent des rendements plus élevés mais nécessitent des investissements en capital supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des caméras de sécurité

Par technologie :

la domination de l'infrastructure IP accélère l'adoption du sans filLa taille du marché des caméras de sécurité pour les déploiements IP représentait 64,68 % des revenus de 2025, soulignant un glissement décisif vers des cadres vidéo centrés sur le réseau. Les unités sans fil enregistrent le TCAC le plus rapide de 16,78 % car les installateurs apprécient les rénovations sans câble et la compatibilité avec les bâtiments intelligents. Les parcs analogiques en déclin persistent sur les sites sensibles aux coûts, tandis que les passerelles hybrides soutiennent les stratégies de migration progressive. L'IA intégrée en périphérie sur les caméras Wi-Fi rivalise désormais avec les homologues filaires en termes de clarté en faible luminosité et de latence de réponse, élargissant les cas d'usage adressables.

Le backhaul 5G amélioré permet des flux 4K en temps réel, et l'inférence sur l'appareil décharge les besoins de calcul cloud. Les fournisseurs se différencient par des micrologiciels à confiance zéro, la rotation automatique des certificats et l'intégration d'API ouvertes qui réduit le risque de dépendance à un fournisseur. En conséquence, les appareils sans fil passent de rôles auxiliaires à des rôles de couverture primaire dans le commerce éphémère, les événements temporaires et les réseaux d'agences distribuées, renforçant les perspectives de volume pour le marché des caméras de sécurité.

Par secteur d'utilisation final :

le leadership commercial défié par la montée en puissance du résidentielLes environnements commerciaux et d'infrastructure détenaient 36,54 % des revenus de 2025 au sein de la part du marché des caméras de sécurité, reflétant des besoins de conformité stricts dans les applications bancaires, de transport et gouvernementales. L'adoption de la maison intelligente résidentielle se développe à un TCAC de 17,55 % car les assureurs accordent des remises sur les primes pour les appareils vidéo vérifiés, et les propriétaires exploitent des concentrateurs de contrôle domotique unifiés. L'adoption dans le secteur de la santé reste prudente en attendant des preuves solides de cyber-hygiène, tandis que les chaînes de distribution au détail associent l'analyse des rayons à des flux vidéo de prévention des pertes pour affiner le merchandising.

Les unités de sonnette symbolisent l'élan résidentiel, combinant l'audio bidirectionnel et les fonctionnalités de suivi des colis qui étendent la valeur perçue au-delà de la sécurité. Les campus éducatifs équilibrent la sécurité et la confidentialité des étudiants grâce à une surveillance zonée et des suites d'analyses optionnelles. Les usines industrielles fusionnent la sécurité et l'inspection de la ligne de production en grilles de caméras consolidées, maximisant la productivité du capital. Collectivement, ces tendances renforcent une diversification soutenue au sein du marché des caméras de sécurité.

Par facteur de forme de caméra :

la fiabilité des dômes rencontre l'innovation des sonnettesLes caméras dôme ont conservé 30,78 % de la part des revenus en 2025 grâce à leurs boîtiers résistants au vandalisme et à leur esthétique discrète adaptée aux allées de vente au détail et aux hubs de transport. Les appareils de sonnette, progressant à un TCAC de 16,71 %, s'intègrent parfaitement dans les écosystèmes de maison intelligente, mettant l'accent sur la commodité et la logistique sans contact. Les modèles bullet persistent en extérieur où la mise au point directionnelle et les boîtiers robustes sont essentiels, tandis que les unités PTZ répondent aux besoins de suivi actif dans les grands périmètres.

Les designs axés sur l'esthétique dissimulent désormais les capteurs dans des aménagements architecturaux, élargissant l'attrait résidentiel. Les dômes multi-capteurs panoramiques réduisent le nombre d'infrastructures dans les stades et les aéroports, améliorant l'efficacité du coût total. Les modèles de dôme alimentés par l'IA effectuent une détection d'anomalies dans la caméra, raccourcissant les cycles d'investigation et contenant l'utilisation de la bande passante. Cette variété de facteurs de forme soutient les cycles de remplacement des appareils sur l'ensemble du marché des caméras de sécurité.

Par résolution :

la prédominance de la HD face à la transition 4KLes systèmes HD (720p-1080p) ont fourni 53,62 % des volumes de 2025, équilibrant la clarté et l'économie de stockage pour la surveillance grand public. Le segment 4K affiche un TCAC de 16,58 %, propulsé par la baisse des coûts de stockage et les modèles d'IA qui bénéficient d'entrées riches en pixels. Les pénuries de capteurs en cours tempèrent les conversions à court terme, mais les percées des capteurs CMOS empilés promettent une plus grande sensibilité et une meilleure efficacité énergétique, préparant le marché des caméras de sécurité à un éventuel point de basculement vers la haute résolution.

Les algorithmes de compression en périphérie et le réglage dynamique de la fréquence d'images atténuent l'inflation du réseau et des compartiments cloud, permettant aux entreprises soucieuses des coûts de planifier des mises à niveau progressives. Dans des secteurs comme la banque et les transports publics, les mandats juridictionnels pour la clarté au niveau du visage accélèrent les cycles de renouvellement 4K malgré les frictions de la chaîne d'approvisionnement.

Par emplacement de déploiement :

la sécurité intérieure s'étend à l'intégration extérieureLes caméras intérieures représentaient 41,65 % des revenus de 2025, mais les unités extérieures et de sonnette devraient augmenter de 17,21 % de TCAC, reflétant un accent accru sur la défense du périmètre. Les conceptions pour environnements difficiles avec des boîtiers certifiés IP66 et des chauffages intégrés garantissent le fonctionnement dans des conditions climatiques extrêmes. Les unités intérieures servent de plus en plus de capteurs d'analyse d'occupation, fournissant aux équipes de gestion des installations des indicateurs d'utilisation de l'espace.

Les modalités thermiques et multispectrales augmentent la couverture du périmètre extérieur, détectant les intrus dans des conditions de zéro lumière ou de fumée. Les caméras mobiles montées sur véhicule soutiennent les opérations de police et la sécurité des événements, tandis que les modèles alimentés par batterie équipent les chantiers de construction temporaires. L'interaction des nœuds fixes et mobiles enrichit la conscience situationnelle sur l'ensemble du marché des caméras de sécurité.

Par connectivité :

la stabilité filaire soutient la flexibilité sans filLes liaisons PoE et coaxiales ont préservé 67,74 % de la part des déploiements de 2025, privilégiées pour leur alimentation ininterrompue et leur faible latence dans les zones critiques. Les appareils Wi-Fi sans fil, croissant à un TCAC de 17,72 %, simplifient les rénovations et la couverture des sites distants. Le backhaul cellulaire 4G/5G débloque la surveillance dans les territoires pauvres en infrastructure, avec un basculement multi-chemin améliorant la fiabilité.

La mise en réseau maillée étend la portée des nœuds et ajoute de la redondance, tandis que l'analyse en périphérie limite les charges de liaison montante. Les architectures hybrides combinent des tronçons filaires avec des appareils Wi-Fi en périphérie, permettant la mise à l'échelle sans câblage excessif. Ces avancées soutiennent des gains de pénétration robustes au sein du marché des caméras de sécurité.

Analyse géographique

Marché des caméras de sécurité en Asie-Pacifique

L'Asie-Pacifique a représenté 41,92 % du chiffre d'affaires 2025 sur le marché des caméras de sécurité, soutenue par des déploiements à grande échelle de villes intelligentes, de solides écosystèmes de fabrication et un financement durable de la sécurité publique. Le dernier déploiement de Shanghai traite désormais plus de 25 millions de dossiers faciaux par jour, illustrant à la fois l'ampleur et la sophistication de l'analyse de données. Le Japon et la Corée du Sud sont pionniers dans la miniaturisation des capteurs et l'inférence en périphérie, tandis que les programmes de modernisation urbaine de l'Inde amplifient la demande d'appareils rentables mais prêts pour l'IA.

Marché des caméras de sécurité au Moyen-Orient

Le Moyen-Orient devrait afficher le CAGR le plus rapide de 15,24 % d'ici 2031. Des projets tels que NEOM en Arabie saoudite et Expo City à Dubaï intègrent des grilles multi-capteurs combinant la reconnaissance des plaques d'immatriculation, l'analyse des foules et la surveillance environnementale. Un financement gouvernemental généreux et des mandats de résilience élèvent les spécifications des systèmes, favorisant l'adoption précoce de caméras intégrant l'IA et compatibles avec la 5G.

Marché des caméras de sécurité dans les Amériques et en Europe

L'Amérique du Nord affiche une demande de remplacement stable centrée sur les inventaires conformes à la NDAA et la migration vers le cloud. Les entreprises réévaluent leurs listes de fournisseurs, et les segments des petites entreprises se tournent vers les VSaaS pour s'aligner sur leurs contraintes budgétaires. L'Europe se distingue par des cycles de renouvellement pilotés par la réglementation dans le cadre des directives NIS2 et CER, renforçant la préférence pour le matériel IP chiffré et signé par firmware. Les centres urbains d'Amérique du Sud mettent en œuvre des analyses vidéo pour lutter contre la montée de la criminalité organisée, tandis que la prévalence des cyberattaques suscite un intérêt pour les déploiements à traitement en périphérie afin de minimiser l'exposition au cloud.

Paysage concurrentiel

La concentration du marché reste modérée. Hikvision a enregistré un chiffre d'affaires de 9,31 milliards USD en 2024, avec Dahua à 4,32 milliards USD. Les restrictions NDAA, cependant, excluent les deux des nombreux appels d'offres américains et européens, déplaçant des parts vers Axis Communications, Bosch Security Systems et Hanwha Vision, chacun exploitant la conformité réglementaire comme avantage concurrentiel. La consolidation se poursuit alors que les entreprises acquièrent des start-ups d'analyse pour élargir leurs portefeuilles d'IA et se diversifier au-delà des marges purement matérielles.

La différenciation par l'IA en périphérie est essentielle. Les fabricants intègrent des accélérateurs de réseaux neuronaux pour effectuer la détection d'objets et de comportements en temps réel sur l'appareil, réduisant les charges de bande passante et la latence. Les challengers axés sur le cloud tels que Verkada et Eagle Eye Networks convertissent le matériel en revenus récurrents en regroupant les mises à jour logicielles continues, les correctifs de cybersécurité et les fonctionnalités d'IA dans des niveaux d'abonnement. La volatilité de la chaîne d'approvisionnement, à son tour, entraîne des stratégies de couverture des stocks et d'approvisionnement double qui favorisent les acteurs financièrement résilients au sein du marché des caméras de sécurité.

Des alliances stratégiques ont émergé en 2025 entre les fournisseurs de composants et les équipementiers de caméras pour sécuriser les allocations de capteurs 4K, tandis que les entreprises de logiciels co-développent des SDK pour une intégration plus rapide des analyses tierces. Ces mouvements soulignent une tendance à la convergence : les fabricants de matériel se transforment en fournisseurs de plateformes, et les fournisseurs cloud investissent dans des appareils en périphérie, resserrant les frontières concurrentielles tout en améliorant la valeur pour l'utilisateur final.

Leaders du secteur des caméras de sécurité

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Bosch Security Systems GmbH

Hanwha Group

Axis Communication AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des caméras de sécurité

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Dahua Technology Co., Ltd.

- Axis Communications AB

- Bosch Security Systems GmbH

- Hanwha Vision (Hanwha Group)

- Avigilon Corporation (Motorola Solutions)

- Johnson Controls - Tyco

- Uniview Technologies Co., Ltd.

- Vivotek Inc. (Delta Group)

- Lorex Corporation

- Pelco (Motorola Solutions Inc.)

- Honeywell Security (Honeywell International Inc.)

- Sony Group Corporation

- Panasonic Holdings Corporation

- CP PLUS GmbH & Co. KG

- FLIR Systems (Teledyne)

- Verkada Inc.

- Eagle Eye Networks Inc.

- Milestone Systems A/S

- Genetec Inc.

Lire l'analyse des entreprises du marché des caméras de sécurité

Développements récents du secteur sur le marché des caméras de sécurité

- Mars 2025 : le district de Xuhui à Shanghai a achevé un réseau de reconnaissance faciale de 31 millions CNY ajoutant 3 700 caméras pour traiter 25,9 millions d'images quotidiennes, renforçant le leadership de la Chine en matière de villes intelligentes.

- Janvier 2025 : Uniview Technologies a publié une déclaration de conformité complète à la loi NDAA et mis à jour son registre de certification, se positionnant pour les appels d'offres fédéraux américains et d'infrastructure critique.

- Mai 2024 : Valiant Power est devenu le fournisseur OEM privilégié pour les systèmes de remorques de surveillance dont le prix dépasse 15 000 USD par unité, élargissant les options de sécurité mobile pour la construction et les événements.

- Avril 2024 : ISC West a présenté des analyses vidéo d'IA générative d'IronYun, NVIDIA et Verkada, illustrant un glissement vers la synthèse d'incidents en langage naturel qui réduit la charge de travail des opérateurs.

Portée du rapport mondial sur le marché des caméras de sécurité

Les caméras de sécurité, qu'elles surveillent l'intérieur ou l'extérieur, capturent des images ou enregistrent des vidéos pour détecter les intrus ou les voleurs. Ces appareils sont répandus dans les entreprises, les commerces de détail, les écoles, les maisons, les parkings, les routes et d'autres lieux fréquentés par les personnes. Les caméras de sécurité aident non seulement à appréhender les criminels, mais servent également de moyen de dissuasion, décourageant les contrevenants potentiels. L'étude suit les revenus provenant des ventes des principales catégories de produits telles que les caméras analogiques et IP proposées par les fournisseurs mondiaux. Elle suit également les facteurs géopolitiques et macroéconomiques ayant un impact sur le marché.

Le marché des caméras de sécurité est segmenté par type (caméras analogiques, caméras IP), secteur d'utilisation final (banques et institutions financières, transport et infrastructure, gouvernement et défense, santé, industrie, commerce de détail, entreprises, résidentiel, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Caméras analogiques |

| Caméras IP |

| Caméras sans fil |

| Caméras hybrides |

| Caméras bullet |

| Caméras dôme |

| Caméras PTZ |

| Caméras box |

| Caméras panoramiques / multi-capteurs |

| Caméras de sonnette |

| Autres |

| Définition standard (< 720p) |

| HD (720p-1080p) |

| Full HD (2 MP) |

| 4K et au-delà |

| Intérieur |

| Extérieur |

| Monté sur véhicule / mobile |

| Filaire (coaxial / PoE) |

| Wi-Fi |

| Cellulaire (4G / 5G) |

| Banques et institutions financières |

| Transport et infrastructure |

| Gouvernement et défense |

| Établissements de santé |

| Industrie et fabrication |

| Commerce de détail et centres commerciaux |

| Entreprises et immeubles commerciaux |

| Résidentiel / maisons intelligentes |

| Campus éducatifs |

| Hôtellerie et loisirs |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Caméras analogiques | ||

| Caméras IP | |||

| Caméras sans fil | |||

| Caméras hybrides | |||

| Par facteur de forme de caméra | Caméras bullet | ||

| Caméras dôme | |||

| Caméras PTZ | |||

| Caméras box | |||

| Caméras panoramiques / multi-capteurs | |||

| Caméras de sonnette | |||

| Autres | |||

| Par résolution | Définition standard (< 720p) | ||

| HD (720p-1080p) | |||

| Full HD (2 MP) | |||

| 4K et au-delà | |||

| Par emplacement de déploiement | Intérieur | ||

| Extérieur | |||

| Monté sur véhicule / mobile | |||

| Par connectivité / alimentation | Filaire (coaxial / PoE) | ||

| Wi-Fi | |||

| Cellulaire (4G / 5G) | |||

| Par secteur d'utilisation final | Banques et institutions financières | ||

| Transport et infrastructure | |||

| Gouvernement et défense | |||

| Établissements de santé | |||

| Industrie et fabrication | |||

| Commerce de détail et centres commerciaux | |||

| Entreprises et immeubles commerciaux | |||

| Résidentiel / maisons intelligentes | |||

| Campus éducatifs | |||

| Hôtellerie et loisirs | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques (Danemark, Suède, Norvège) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des caméras de sécurité ?

Le marché des caméras de sécurité est évalué à 16,23 milliards USD en 2026 et devrait atteindre 34,58 milliards USD d'ici 2031.

Quel segment technologique domine le marché des caméras de sécurité ?

Les caméras IP représentent 64,68 % des revenus de 2025, soulignant la domination de la surveillance basée sur le réseau.

Pourquoi les caméras de sonnette connaissent-elles une croissance aussi rapide ?

Les caméras de sonnette associent sécurité et commodité, s'intègrent dans les plateformes de maison intelligente et affichent donc un TCAC de 16,71 % jusqu'en 2031.

Comment les réglementations NDAA influencent-elles la sélection des fournisseurs ?

La conformité à la loi NDAA restreint l'acquisition de certains équipements chinois, canalisant la demande vers les fournisseurs qui répondent à des critères stricts d'origine des composants et de cybersécurité.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient est en tête de la croissance avec un TCAC projeté de 15,24 %, catalysé par des investissements dans des méga-projets qui spécifient des grilles de surveillance avancées intégrant l'IA.

Dernière mise à jour de la page le: