Taille et part du marché de la surveillance urbaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

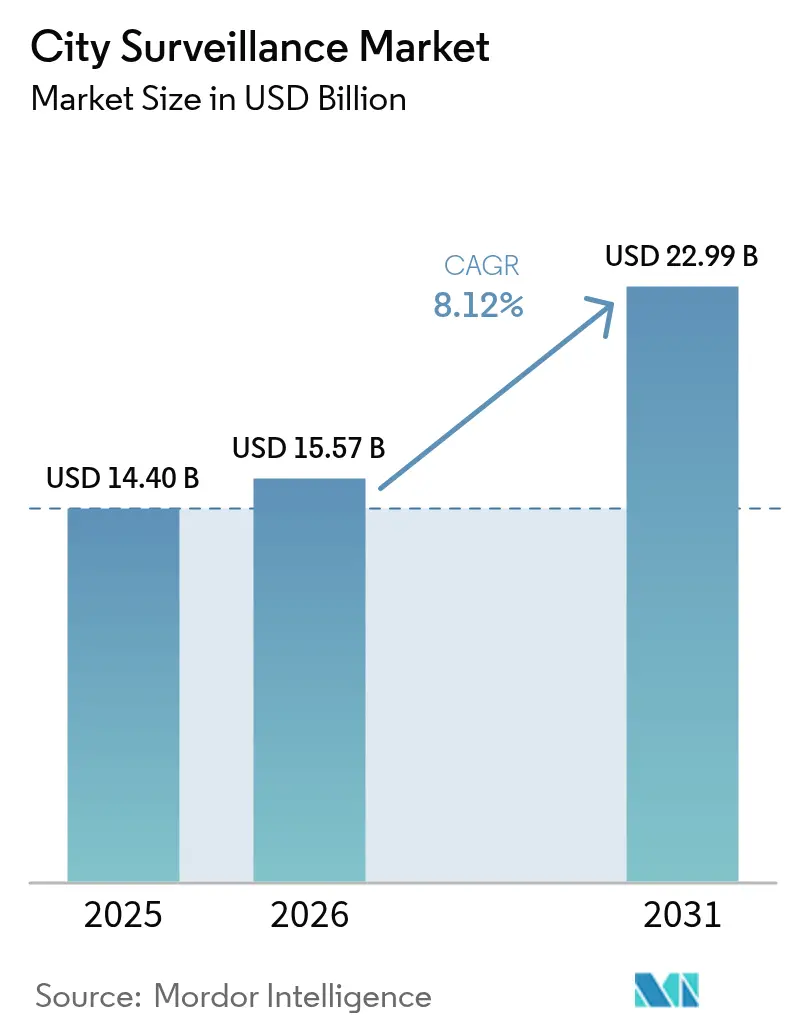

| Taille du Marché (2026) | 15.57 Milliards de dollars |

| Taille du Marché (2031) | 22.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance urbaine par Mordor Intelligence

La taille du marché de la surveillance urbaine en 2026 est estimée à 15,57 milliards USD, en progression par rapport à la valeur de 2025 de 14,40 milliards USD, avec des projections pour 2031 indiquant 22,99 milliards USD, soit une croissance à un TCAC de 8,12 % sur la période 2026-2031. L'augmentation des dotations budgétaires pour les réseaux vidéo intégrés, la forte baisse des prix des caméras IP et la maturation rapide de l'analytique en périphérie constituent les principaux moteurs de croissance qui façonnent la dynamique concurrentielle actuelle du marché de la surveillance urbaine. Les municipalités de taille moyenne justifient désormais leurs dépenses en capital par des réductions mesurables de la criminalité, des délais d'intervention réduits et de nouvelles sources de revenus issues de l'application des infractions routières. Les fournisseurs se différencient moins sur les spécifications matérielles que sur la cybersécurité, la conformité en matière de confidentialité et les écosystèmes logiciels pilotés par l'IA qui convertissent les flux vidéo en informations exploitables. Les partenariats entre fabricants de caméras et hyperscalers cloud continuent d'élargir la portée des solutions, tandis que l'adoption de la 5G accélère les déploiements sans fil dans les centres-villes denses nécessitant des rénovations importantes.

Principaux enseignements du rapport

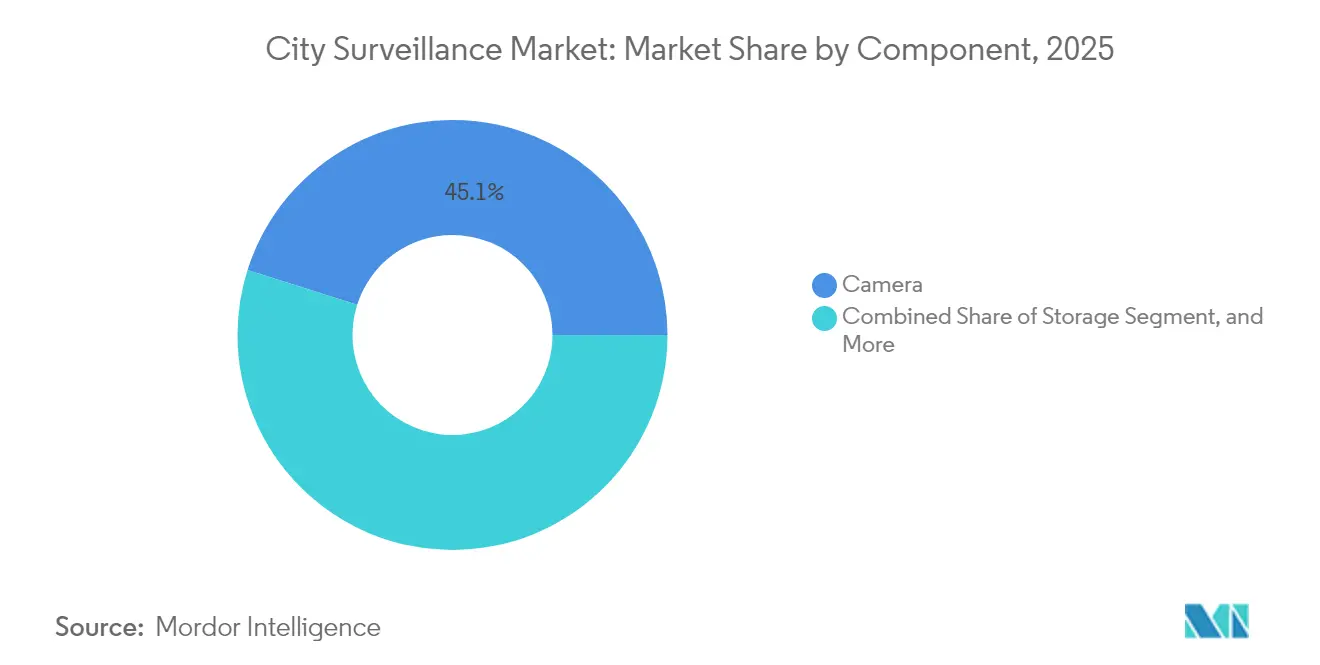

- Par composant, les systèmes de caméras détenaient une part de 45,12 % du marché de la surveillance urbaine en 2025, tandis que l'analytique vidéo devrait progresser à un TCAC de 9,02 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 61,74 % de la taille du marché de la surveillance urbaine en 2025 ; les solutions cloud devraient enregistrer le TCAC le plus élevé, soit 9,29 %, jusqu'en 2031.

- Par connectivité des caméras, les réseaux filaires captaient 66,10 % de la part du marché de la surveillance urbaine en 2025, tandis que les nœuds sans fil devraient s'étendre à un TCAC de 9,74 % entre 2026 et 2031.

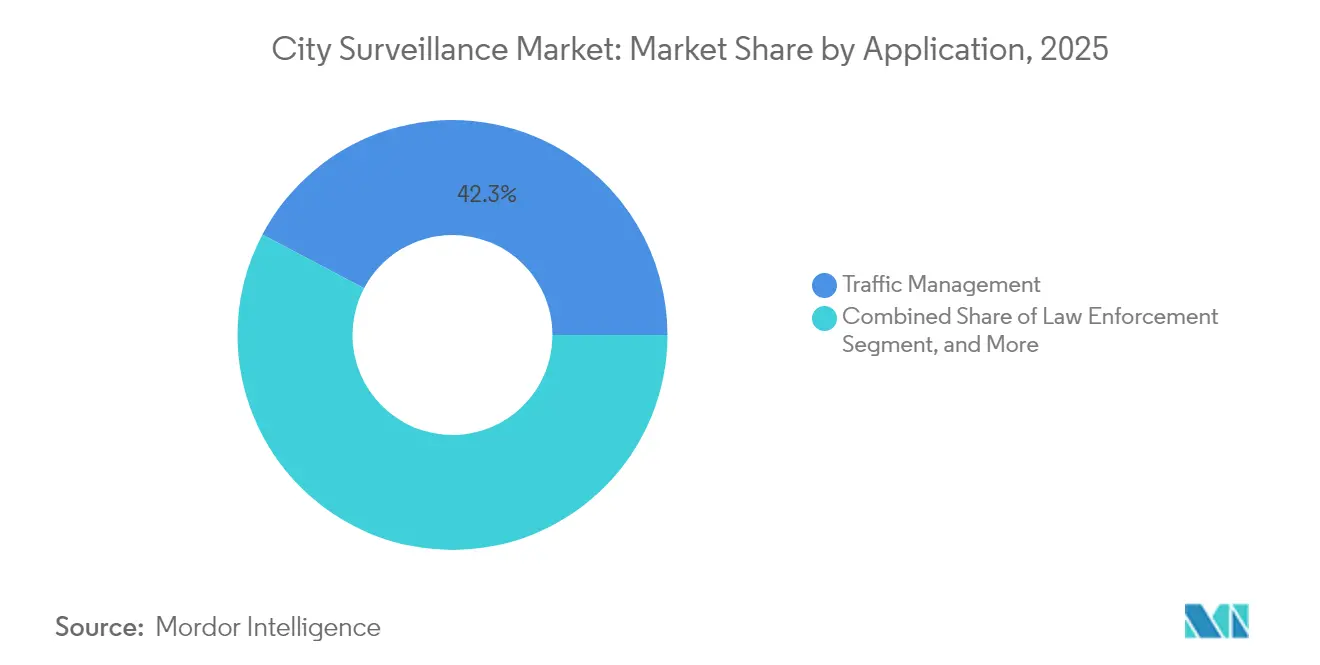

- Par application, la gestion du trafic était en tête avec une part de revenus de 42,26 % en 2025 ; les hubs de transport public sont positionnés pour la croissance la plus rapide, avec un TCAC de 8,83 % jusqu'en 2031.

- Par utilisateur final, les autorités municipales représentaient 38,21 % des dépenses en 2025, tandis que les agences de transport devraient croître à un TCAC de 8,96 % jusqu'en 2031.

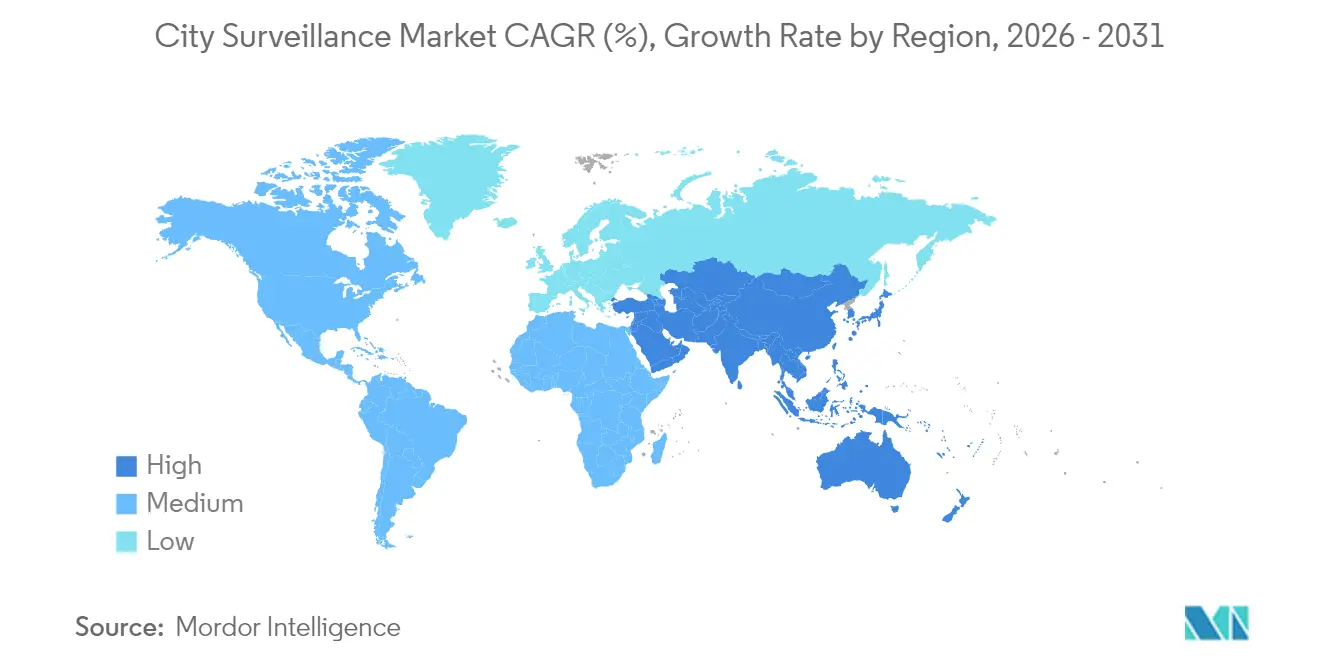

- Par géographie, la région Asie-Pacifique a contribué à hauteur de 35,05 % des revenus du marché en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance urbaine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses en infrastructures de sécurité urbaine | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des prix des caméras IP et amélioration de l'analytique vidéo | +1.8% | Mondial, en particulier dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations croissantes liées au terrorisme et à la criminalité dans les mégapoles | +1.5% | Centres urbains mondiaux, notamment les zones métropolitaines à forte densité | Long terme (≥ 4 ans) |

| Expansion des budgets des villes intelligentes pour la surveillance intégrée | +1.4% | Asie-Pacifique, Moyen-Orient, avec certaines villes d'Amérique du Nord | Moyen terme (2-4 ans) |

| Puces d'IA en périphérie réduisant les coûts de bande passante | +1.0% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Poteaux d'éclairage intelligents intégrant des modules de caméra | +0.7% | Europe, Amérique du Nord, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses en infrastructures de sécurité urbaine

L'escalade de la criminalité et l'aggravation des évaluations de la menace terroriste ont conduit les villes à réserver 3,2 milliards USD pour des modernisations de réseaux de caméras en 2024, le projet Green Light de Detroit ayant à lui seul canalisé 7 millions USD vers des flux vidéo intégrés reliant des sites publics et privés.[1]Ville de Détroit, "Programme d'expansion du projet Green Light," detroitmi.gov Des expansions budgétaires similaires sont visibles à Barcelone, où 50 millions EUR (54,5 millions USD) ont financé un réseau de caméras fusionnant les fonctions de sécurité, de flux de trafic et de surveillance environnementale. Les programmes de subventions fédéraux et régionaux, notamment le programme américain Community Oriented Policing Services (services de police orientés vers la communauté), continuent de réduire les risques liés aux achats à grande échelle pour les municipalités qui manquent de capitaux discrétionnaires. Le pipeline de demande qui en résulte favorise les fournisseurs de plateformes proposant des solutions de bout en bout et fournissant des indicateurs documentés de retour sur investissement en matière de sécurité, renforçant ainsi la trajectoire de croissance du marché de la surveillance urbaine.

Baisse des prix des caméras IP et amélioration de l'analytique vidéo

Une érosion des coûts des composants de 15 à 20 % par an a déplacé les critères d'achat de la résolution d'image vers l'intelligence embarquée, permettant aux villes aux budgets limités de déployer des caméras 4K avec analytique sur l'appareil. San Francisco a réalisé une réduction de 40 % du coût total de possession après être passée à des unités compatibles avec la périphérie qui classifient automatiquement les événements et réduisent les besoins de stockage.[2]Département de police de San Francisco, "Rapport sur la réduction des coûts de l'analytique vidéo," sanfranciscopolice.org L'inférence IA s'exécutant désormais sur les puces des caméras, les municipalités capturent des informations en temps réel tout en réduisant les charges de bande passante jusqu'à 90 %. La relation entre accessibilité et intelligence devrait maintenir le marché de la surveillance urbaine sur une trajectoire d'expansion robuste jusqu'en 2030.

Préoccupations croissantes liées au terrorisme et à la criminalité dans les mégapoles

Les crimes contre les biens et les crimes violents à l'échelle mondiale ont augmenté de 12 % en 2024, les incidents étant fortement concentrés dans les métropoles abritant plus d'un million d'habitants.[3]Département américain de la Sécurité intérieure, "Évaluation des menaces de sécurité urbaine 2024," dhs.gov La plateforme de police prédictive de 20 000 caméras de São Paulo a réduit les infractions dans les districts surveillés de 18 %, illustrant des avantages tangibles qui justifient son expansion. Ces succès étayés par des données convainquent d'autres mégapoles d'allouer des budgets de surveillance plus importants, amplifiant les expéditions d'unités et renforçant les revenus récurrents des services au sein du marché de la surveillance urbaine.

Expansion des budgets des villes intelligentes pour la surveillance intégrée

Les dépenses consacrées aux villes intelligentes ont totalisé 189 milliards USD en 2024, les systèmes de surveillance recevant 8 à 12 % du total, les villes reconnaissant les données vidéo comme une base pour de multiples services municipaux. Le Plan numérique New Deal de Séoul, d'une valeur de 2,8 milliards USD, ancre les caméras comme capteurs multifonctionnels pour la sécurité publique, l'optimisation du trafic et la gestion des catastrophes. Cette approche multi-utilitaire élargit la base d'acheteurs et accélère les mises à niveau des plateformes, renforçant les perspectives de demande à long terme sur l'ensemble du marché de la surveillance urbaine.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur la confidentialité et opposition publique | -1.2% | Europe, Amérique du Nord, avec des préoccupations émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vulnérabilités croissantes en matière de cybersécurité des caméras IoT | -0.8% | Mondial, avec un impact aigu dans les déploiements d'infrastructures connectées | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié en analytique vidéo | -0.6% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité avec les systèmes de sécurité publique existants | -0.4% | Amérique du Nord, Europe, marchés matures avec infrastructures existantes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur la confidentialité et opposition publique

La loi européenne sur l'IA restreint l'identification biométrique en temps réel, entraînant des coûts de conformité pouvant ajouter 20 % aux budgets de projet. Les actions d'application du RGPD à l'encontre des municipalités ont triplé en 2024, avec une amende moyenne de 2,8 millions EUR (3,05 millions USD) pour mauvaise gestion des données de surveillance. L'activisme citoyen a retardé ou annulé des déploiements de caméras dans 15 grandes villes européennes, obligeant les gouvernements locaux à appliquer des principes de confidentialité dès la conception qui allongent les délais de déploiement et limitent les fonctionnalités, freinant ainsi la croissance du marché de la surveillance urbaine.

Vulnérabilités croissantes en matière de cybersécurité des caméras IoT

Des failles de micrologiciel signalées affectant 2,3 millions de caméras IP en 2024 ont conduit Austin et Portland à suspendre leurs plans d'expansion après que des violations de données ont exposé des images policières. La nouvelle loi européenne sur la cyberrésilience exige désormais une certification de sécurité dès la conception, ce qui allonge les cycles de développement et augmente les obstacles à la qualification des fournisseurs. Les acheteurs municipaux exigent de plus en plus le chiffrement de bout en bout, des audits réguliers des vulnérabilités et la responsabilité des fournisseurs, autant d'éléments qui introduisent des frictions dans les achats et peuvent ralentir l'adoption des marchés de surveillance urbaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : L'analytique pilote la révolution de l'intelligence

Le matériel des caméras représentait 45,12 % des revenus du marché de la surveillance urbaine en 2025, confirmant son statut de couche de capture indispensable. Les plateformes d'analytique vidéo devraient toutefois délivrer un TCAC de 9,02 %, le plus rapide parmi les composants, à mesure que les municipalités passent de l'enregistrement passif à l'intelligence en temps réel. La taille du marché de la surveillance urbaine pour l'analytique vidéo est appelée à se développer rapidement, car l'inférence sur l'appareil réduit les coûts de bande passante et de stockage tout en améliorant la conscience situationnelle.

Les baies de stockage font face à une érosion de leur part de marché, l'analytique en périphérie ne conservant que les métadonnées critiques, ce qui réduit les volumes d'archivage à long terme. Les éditeurs de logiciels se différencient par l'anonymisation conforme au RGPD, la rédaction automatisée et des API ouvertes qui s'intègrent avec les capteurs de trafic et environnementaux. Ces attributs positionnent les entreprises d'analytique pour imposer des prix premium et façonner les critères d'achat, renforçant leur domination émergente au sein du marché de la surveillance urbaine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : L'adoption du cloud s'accélère

Les solutions sur site contrôlaient 61,74 % de la part du marché de la surveillance urbaine en 2025, reflétant les investissements existants et une perception d'une meilleure maîtrise des données. Les déploiements cloud devraient toutefois afficher un TCAC de 9,29 %, portés par le stockage élastique, les mises à jour logicielles automatiques et des coûts de cycle de vie réduits. Les modèles hybrides relient le traitement local en temps réel à l'analytique cloud, permettant aux grandes villes comme Phoenix de stocker des séquences haute résolution sur de longues périodes sans étendre le matériel sur site.

La rigueur réglementaire accélère paradoxalement la migration, les fournisseurs cloud certifiés offrant chiffrement, pistes d'audit et documentation de conformité qui dépassent la plupart des budgets informatiques municipaux. À mesure que ces préoccupations s'apaisent, le marché de la surveillance urbaine gagne une nouvelle couche de revenus récurrents de type logiciel en tant que service, diversifiant davantage les flux de revenus des fournisseurs.

Par connectivité des caméras : Le sans-fil gagne en dynamisme

Les liaisons filaires dominaient le marché, représentant 66,10 % des revenus en 2025, en particulier dans les nouvelles infrastructures où la fibre est posée simultanément avec d'autres services publics. Les nœuds sans fil, soutenus par la 5G et des options solaires à faible consommation, devraient s'étendre à un TCAC de 9,74 %, grâce à des déploiements rapides dans les quartiers patrimoniaux où la tranchée est prohibitive en termes de coûts. La taille du marché de la surveillance urbaine pour les caméras sans fil s'étend désormais non seulement par commodité mais aussi par résilience, les topologies maillées reroutant les données en cas de défaillance d'un nœud individuel.

Les municipalités déploient des unités sans fil pour la sécurité lors d'événements temporaires et la couverture rapide des points chauds de la criminalité. Les panneaux solaires assistés par batteries améliorent l'autonomie opérationnelle, tandis que les mises à jour à distance des micrologiciels garantissent que les défenses cybernétiques restent à jour. Ces avantages garantissent que la connectivité sans fil capturera des parts incrémentales, notamment au Moyen-Orient et en Afrique, où les projets de villes intelligentes en site vierge privilégient les infrastructures flexibles.

Par application : La sécurité des transports mène la croissance

Les solutions de gestion du trafic représentaient 42,26 % des revenus en 2025, soutenant l'application automatisée des infractions et l'analytique de la congestion qui aident les villes à récupérer leurs investissements en caméras grâce aux amendes. Les hubs de transport public devraient progresser au rythme le plus rapide, avec un TCAC de 8,83 %, les opérateurs de transport en commun intégrant la surveillance des flux de passagers à la détection des menaces. La taille du marché de la surveillance urbaine allouée à la sécurité des transports continue de s'étendre, les hubs multimodaux recherchant des vues unifiées sur les actifs ferroviaires, de bus et de métro.

Les applications d'application des lois exploitent de plus en plus l'IA pour passer de la criminalistique réactive à la patrouille prédictive, tandis que la surveillance des infrastructures critiques ajoute des couches de cybersécurité redondantes pour protéger les actifs énergétiques et hydrauliques. Ces développements illustrent comment la diversité des applications sous-tend la résilience du marché de la surveillance urbaine à travers les cycles budgétaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les autorités municipales mènent les investissements

Les autorités municipales représentaient 38,21 % des dépenses en 2025 et resteront le principal segment de clientèle jusqu'en 2031. Les agences de transport, dont la croissance est projetée à un TCAC de 8,96 %, reconnaissent les gains opérationnels résultant de la convergence de la surveillance avec les données de perception des droits et de gestion des actifs. La part du marché de la surveillance urbaine pour les services publics augmente également, les entreprises d'électricité et d'eau étant confrontées à de nouveaux mandats de sécurité physique pour la résilience des réseaux.

Les services de police s'associent désormais aux services de trafic et d'urgence sur des plateformes vidéo unifiées, créant des pools d'achat conjoints qui obtiennent des remises sur volume. Les établissements d'enseignement et les établissements de santé se connectent de plus en plus aux réseaux vidéo municipaux, signalant une tendance à long terme vers des grilles de surveillance régionales mutualisant actifs et budgets analytiques.

Analyse géographique

La région Asie-Pacifique dominait avec 35,05 % des revenus de 2025 et devrait croître à un TCAC de 8,46 % jusqu'en 2031. Les programmes de surveillance urbaine à haute densité de la Chine et la Mission des villes intelligentes de l'Inde, d'une valeur de 15 milliards USD, ancrent le pipeline de demande de la région. L'initiative Smart Nation de Singapour interconnecte déjà 200 000 caméras avec une analytique à l'échelle de la ville pour gérer le trafic, la densité des foules et la surveillance environnementale. L'Australie a engagé 500 millions AUD (335 millions USD) en 2024 pour la sécurité des hubs de transport conformes à la confidentialité, tandis que la dynamique démographique du vieillissement de la population au Japon stimule la détection d'anomalies basée sur l'IA pour assister les interventions d'urgence.

L'Amérique du Nord a enregistré des modernisations soutenues, les municipalités américaines allouant 3,2 milliards USD à la modernisation en 2024. Les projets de loi fédéraux sur les infrastructures subventionnent les villes plus petites, tandis que les zones métropolitaines canadiennes expérimentent des déploiements cloud hybrides respectant les exigences locales de souveraineté des données. Le TCAC projeté de 7,84 % pour l'Europe reflète les cycles de renouvellement des équipements liés au RGPD et l'impulsion de conformité technique de la loi sur l'IA. L'expansion de la taille du marché de la surveillance urbaine dans ces régions matures est plus stable mais sous-tendue par des remises à niveau obligatoires en matière de cybersécurité et de confidentialité. Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 8,92 %, portés par des mégaprojets tels que le NEOM d'Arabie saoudite et les programmes nationaux de villes numériques des Émirats arabes unis. Le Qatar réaffecte l'infrastructure de la Coupe du monde 2022 en réseaux de surveillance multi-agences, tandis que les dépenses de 200 millions USD du Nigeria pour la sécurité urbaine soulignent la demande croissante en Afrique subsaharienne. L'Amérique du Sud connaît une croissance émergente, comme en témoignent les engagements de 800 millions USD du Brésil en matière de villes intelligentes et l'intégration par l'Argentine de la surveillance avec les centres d'appels d'urgence 17. La volatilité des devises et les lourdeurs administratives des achats tempèrent les volumes mais pas les intentions stratégiques, signalant une hausse progressive du marché de la surveillance urbaine.

Paysage concurrentiel

Les cinq principaux fournisseurs représentaient environ 45 % des revenus mondiaux en 2024, positionnant le marché à un niveau de concentration modéré. Les restrictions réglementaires sur les marques chinoises aux États-Unis et dans certaines parties de l'Europe ont créé un espace blanc pour Axis Communications, Bosch et Hanwha Vision, qui mettent l'accent sur la conformité au RGPD et le renforcement de la cybersécurité. L'acquisition en 2024 par Motorola Solutions du spécialiste en analytique Calipsa renforce sa suite logicielle, tandis que Honeywell complète sa plateforme de gestion vidéo avec des connecteurs cloud et des couches de sécurité à confiance zéro.

Les capacités d'IA en périphérie, la profondeur du chiffrement et l'interopérabilité des plateformes ouvertes servent désormais de déclencheurs d'achat davantage que la cadence ou la densité de pixels. Cisco étend sa plateforme de ville intelligente pour intégrer les flux vidéo dans les tableaux de bord IoT, en concurrence directe avec Amazon Web Services dans le segment cloud municipal. Les fournisseurs axés uniquement sur l'analytique entrent via des modèles d'abonnement logiciel, défiant les acteurs historiques centrés sur le matériel en découplant l'intelligence des appareils propriétaires.

Les alliances stratégiques s'intensifient : la co-ingénierie Axis-Microsoft, les pipelines cloud Genetec-Azure et les optimisations de lac de données Bosch-AWS mettent en évidence une approche écosystémique qui redéfinit les attentes des acheteurs. Les marges des fournisseurs s'orientant de plus en plus vers les services et les licences récurrentes, le marché de la surveillance urbaine passe d'une concurrence axée sur les expéditions d'unités à une domination du cycle de vie des plateformes.

Leaders du secteur de la surveillance urbaine

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB (Canon Inc.)

Robert Bosch GmbH – Bosch Security and Safety Systems

Motorola Solutions, Inc. – Avigilon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Axis Communications a conclu un partenariat de 200 millions USD avec Microsoft Azure pour développer des plateformes de surveillance natives cloud pour les villes intelligentes. Les solutions conjointes combinent l'analytique IA intégrée avec une gestion des données conforme au RGPD et visent à répondre à la demande municipale croissante de réseaux vidéo cloud hybrides.

- Septembre 2025 : Bosch Security Systems a remporté un contrat de 180 millions USD auprès du Ministère fédéral allemand de l'Intérieur pour moderniser la surveillance dans 50 grands hubs de transit. Le projet s'appuie sur des logiciels d'analytique comportementale et de détection automatisée des menaces, marquant la plus grande modernisation unique de surveillance à ce jour en Europe dans le cadre de la loi européenne sur l'IA.

- Août 2025 : Hanwha Vision a acquis la société israelienne d'IA BriefCam pour 150 millions USD, ajoutant l'analytique en temps réel des comportements de foule et des menaces prédictives à son portefeuille de produits municipaux. L'accord renforce le positionnement de Hanwha dans le domaine de l'analytique vidéo en forte croissance.

- Juillet 2025 : Motorola Solutions s'est engagée à investir 300 millions USD pour construire une usine de caméras de surveillance en Pologne qui emploiera 1 200 travailleurs. L'installation se concentre sur des dispositifs renforcés en cybersécurité pour les villes européennes et aide les acheteurs à se conformer à la loi sur la cyberrésilience de la région tout en réduisant la dépendance aux chaînes d'approvisionnement asiatiques.

Portée du rapport mondial sur le marché de la surveillance urbaine

Les systèmes de surveillance urbaine intègrent divers matériels et logiciels. Les systèmes matériels comprennent une ou plusieurs caméras IP sur un réseau qui envoie les informations vidéo ou audio capturées vers un endroit particulier. Les images capturées sont surveillées en direct ou transmises à un emplacement central pour enregistrement et stockage. Les agences gouvernementales les utilisent de plus en plus pour la surveillance, la gestion du trafic et la prévention de la criminalité. Certains composants des systèmes de surveillance urbaine couverts dans l'étude ont été segmentés par caméras, stockage, systèmes de gestion vidéo et analytique vidéo. Le marché tel que défini dans l'étude correspond aux revenus générés par la vente et l'installation de systèmes de surveillance urbaine dans diverses régions.

Le marché de la surveillance urbaine est segmenté par composant (caméra, stockage, système de gestion vidéo, analytique vidéo) et géographie. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Caméra |

| Stockage |

| Système de gestion vidéo |

| Analytique vidéo |

| Sur site |

| Cloud |

| Hybride |

| Filaire |

| Sans fil |

| Gestion du trafic |

| Application des lois |

| Protection des infrastructures critiques |

| Hubs de transport public |

| Autre application |

| Autorités municipales |

| Services de police |

| Agences de transport |

| Services publics |

| Autre utilisateur final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Caméra | ||

| Stockage | |||

| Système de gestion vidéo | |||

| Analytique vidéo | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par connectivité des caméras | Filaire | ||

| Sans fil | |||

| Par application | Gestion du trafic | ||

| Application des lois | |||

| Protection des infrastructures critiques | |||

| Hubs de transport public | |||

| Autre application | |||

| Par utilisateur final | Autorités municipales | ||

| Services de police | |||

| Agences de transport | |||

| Services publics | |||

| Autre utilisateur final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la surveillance urbaine en 2026 ?

La taille du marché de la surveillance urbaine s'établit à 15,57 milliards USD en 2026.

Quel est le TCAC projeté pour les dépenses de surveillance à l'échelle urbaine jusqu'en 2031 ?

Les dépenses devraient augmenter à un TCAC de 8,12 % entre 2026 et 2031.

Quelle région mène actuellement les déploiements de caméras urbaines ?

L'Asie-Pacifique détient 35,05 % des revenus, la plus grande part régionale.

Quel segment d'application connaît la croissance la plus rapide ?

La surveillance des hubs de transport public devrait progresser à un TCAC de 8,83 %.

Quel modèle de déploiement gagne du terrain face aux installations sur site ?

Les déploiements cloud et hybrides constituent ensemble l'approche à la croissance la plus rapide, le cloud seul étant prévu à un TCAC de 9,29 %.

Quelle tendance réglementaire affecte le plus les futurs déploiements de caméras en Europe ?

Quelle tendance réglementaire affecte le plus les futurs déploiements de caméras en Europe ?

Dernière mise à jour de la page le: